Налог в такси в рб

Опубликовано: 03.05.2024

- Общие требования к деятельности

- Требования для лицензии

- Что нужно для работы с клиентами

Здесь инструкция, как правильно оформить деятельность перевозок пассажиров автомобилями - такси.

1. Общие требования для осуществления деятельности

- Транспортное средство соответствующей категории

Транспортное средство не обязательно должно быть собственностью лица. Оно может быть и арендовано.

- Работник, назначенный приказом ответственным за организацию и выполнение автомобильных перевозок с соответствующим уровнем квалификации. В случае если городскими или пригородными перевозками будет заниматься индивидуальный предприниматель, он может также нанять в штат лицо, которое в последующем будет назначено ответственным за организацию и выполнение автомобильных перевозок с соответствующим уровнем квалификации либо сам отвечать данным требованиям и пройти необходимое обучение (при необходимости).

Работник, ответственный за организацию и выполнение автомобильных перевозок, должен иметь высшее или среднее специальное образование, которое включает в себя изучение дисциплин по транспортной деятельности в области автомобильного транспорта или пройти повышение квалификации в соответствующем учреждении образования.

В дальнейшем лицо, назначенное ответственным за организацию автомобильных перевозок должно повышать свою квалификацию в данной сфере не реже одного раза в пять лет.

- Водители соответствующей квалификации

- Предрейсовый контроль технического состояния транспортных средств

Может осуществляться штатным сотрудником (механиком) или на основании договора возмездного оказания услуг с соответствующей организацией. Индивидуальный предприниматель также может осуществлять предрейсовый контроль технического состояния. Данные лица ставят отметку о проведении мероприятий по контролю в путевом листе.

Только водитель непосредственного транспортного средства не может осуществлять такой контроль.

- Организация предрейсового осмотра водителей

Предрейсовое обследование водителя проводится медицинским работником, прошедшим обучение по предрейсовому медицинскому обследованию. Этот медицинский работник может быть штатным сотрудником организации либо работником организации здравоохранения, привлекаемым на договорной основе.

В случае отсутствия штатного медика, необходимо заключить договор возмездного оказания услуг с соответствующим учреждением здравоохранения.

*С 23 февраля в связи с вступлением Декрета №7 от 23 ноября 2017 года предрейсовый осмотр можно осуществлять без привлечения медиков.

6. Диспетчер (можно в штате, можно и по договору)

Для выполнения автомобильных перевозок пассажиров автомобилями-такси автомобильный перевозчик может заключать с диспетчером такси договор об оказании услуг по организации автомобильных перевозок пассажиров.

7. Наличие кассовых суммирующих аппаратов или таксометров, включенных в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем и зарегистрированных в установленном порядке в соответствующем налоговом органе. Отсутствие таксометра, либо осуществление перевозки с отключенным таксометром влечет ответственность по ст. 18.33 КоАП.

8. а) Книга учета работы автомобиля и показаний таксометра (для ИП)

Книга учета работы автомобиля и показаний таксометра регистрируется в налоговой инспекции

б) Карточка учета работы автомобиля и показаний таксометра (для юридических лиц)

Таксометр регистрируется в налоговой инспекции.

Карточка заводится на таксометр на календарный месяц и регистрируется в налоговой инспекции. По окончании месяца карточка сдается в архив предприятия в порядке, определенном приказом руководителя предприятия. Карточка хранится в течение всего срока эксплуатации таксометра и предъявляется по требованию контролирующих органов вместе с путевыми листами.

9. Наличие путевого листа (для каждого автомобиля)

2. Требования для получения лицензии

Для того чтобы получить лицензию необходимо подготовить и подать в Транспортную инспекцию Министерства транспорта и коммуникаций по месту регистрации юридического лица или ИП пакет документов.

15 дней с момента подачи документов в Транспортную инспекцию всего пакета документов. При необходимости проведения экспертизы соответствия возможностей осуществлять лицензируемый вид деятельности срок продлевается не более чем 10 рабочих дней. Срок действия лицензии – бессрочно.

1. Приказ о назначении ответственного за осуществление автомобильных перевозок

2. Копия диплома о соответствующем высшем образовании или копия свидетельства о переподготовке лица, назначенного ответственным за осуществление автомобильных перевозок

3. Список транспортных средств, на которых будет осуществляться данный вид деятельности

В списке должны быть отражены: категория, марка автомобиля и его, регистрационный знак.

4. Заявление о выдаче лицензии

5. Платежное поручение об оплате госпошлины с синей печатью банка (госпошлина составляет 10 базовых величин)

Юридические лица и ИП с местом нахождения на территории средних, малых городских поселений, сельской местности освобождаются от уплаты данной госпошлины, в случае если осуществляют деятельность менее 7 (семи) лет.

6. Доверенность, в случае если подавать документы для получения лицензии будет не руководитель организации или индивидуальный предприниматель, а иное уполномоченное лицо

Все документы должны быть помещены в картонную папку-скоросшиватель.

Транспортная инспекция не вправе требовать от заявителя дополнительных документов.

Применение индивидуальными предпринимателями единого налога (ЕН) при оказании услуг перевозок пассажиров автомобилями такси — очень распространенная практика. До 2019 года применение единого налога было обязательным при оказании услуг такси. И ИП не имел права выбора. Теперь это не так, а многие ИП-таксисты по привычке платят единый налог. Налоговый консультант, аудитор Людмила Мовчан объясняет, насколько это выгодно. Вопрос актуален перед грядущим повышением ставки в 2021 году.

Под единый налог попадают те виды деятельности, при которых предпринимателя тяжело проконтролировать. То есть там, где ИП может занизить свою выручку, принимая деньги мимо кассы. Часто так и происходит. Государству невыгодно брать налоги в процентах с дохода, который легко скрыть. Поэтому придумали единый налог.

Сейчас такси редко работает от борта, все чаще заказы проходят через электронные сервисы, например через мобильные приложения. Это значит, что любой заказ, полученный через такую систему, оставляет цифровой след. Мало того, каждый квартал информация по всем таким заказам поступает в налоговую инспекцию. Налоговики видят каждую поездку, ее продолжительность и стоимость. Поэтому скрыть выручку по заказам такси, полученным через электронное приложение, вряд ли получится.

Скорее всего именно из-за прозрачности размера доходы обязательность применения единого налога и ушла в прошлое. Действительно ли выгодно и, как кажется, удобно применять единый налог или это просто привычка?

До определенного момента единый налог не зависит от размера дохода и составляет фиксированную величину. Однако если ваша выручка превысит сорокакратную величину ставки единого налога, то с превышения надо доплатить еще 5%. Иногда это выгодно, а часто совсем наоборот. Альтернативой применения ЕН является упрощенная система налогообложения (УСН). Мы будем говорить об УСН 5% без НДС. Как правило, применять систему налогообложения с НДС в такси невыгодно. Исключения, конечно, бывают, но редко.

Для наглядности сравним единый налог и УСН. Допустим, вы оказываете услуги такси в Минске. Ставка единого налога по такому виду деятельности для г. Минска на 11 ноября 2020 года — 137 рублей в месяц. С 1 января 2021 ставку планируется увеличить до 185 рублей в месяц.

Считаем на примере:

Получается, что если ваш доход выше 2740 (это 20-кратная ставка ЕН, или 2740=137·20) рублей в месяц, то применение единого налога выгоднее, чем УСН. А если ниже — то УСН будет предпочтительнее.

Такая же таблица для увеличенной (после нового 2021 года) ставки:

В 2021 году ситуация серьезно меняется, применение ЕН выгодно, только если ваш доход превышает 3700 рублей.

Однако, кроме выгоды по абсолютной цифре налога, есть нюансы.

Во-первых, единый налог надо заплатить вперед, и, даже если вы заработали совсем мало, назад его не вернуть. Иногда ЕН вернуть можно, но это касается тех случаев, когда вы физически не могли работать, например были на больничном, а также 1 месяц в году — по аналогии с отпуском для наемных работников. УСН же всегда платится по факту и только после окончания квартала. Например, вы отработали с января по март и УСН заплатите только 22 апреля — ровно 5% от той суммы, что накатали.

Отсрочка платежа на три месяца в условиях ожидаемой инфляции — тоже немаловажно. И тот факт, что при ЕН вам нужно достать еще не заработанные деньги из кармана, уплатить налог вперед и надеяться на то, чтобы его отработать, не очень радует. При УСН вы точно знаете, что налог составит 5% от реально полученных денег.

Во-вторых, декларацию по ЕН надо подавать тоже вперед, как бы заявляя о своих намерениях работать. И если все же что-то произошло, например вы заболели, вам надо подтвердить невозможность работать документами, то есть обязательно предоставить больничный лист и подать уточненную декларацию по единому налогу — тогда переплаченная сумма налога зачтется вам в следующем периоде.

Декларация по УСН подается по факту после того, как закончился квартал, то есть за период с января по март, декларацию нужно подать до 20 апреля. Там вы фактически укажете цифру полученной выручки. Сколько заработали — столько указали. Никаких оправдательных документов (больничных листов) не требуется.

В-третьих, есть такое мнение, что для единого налога не нужно учитывать выручку. Прикинул, что вроде как не превысил сумму 40 ставок, — ну и хорошо. Это не так. Мало того, что закон обязывает вести учет выручки, бывают ситуации, когда эта сумма очень нужна. Например, когда надо подтвердить превышение доходов над расходами.

После дорогостоящей покупки человеку может прийти письмо из налоговой, в котором его попросят предоставить сведения об источнике денег, потраченных на приобретение. Кажется, что это про олигархов и звезд эстрады и с нами эта история не случится. На самом деле это не так. Если ваши расходы превысят доходы на 250 б. в., а это около 3000 долларов, то придется объясняться.

В-четвертых, если ИП планирует привлекать наемных сотрудников, а он может взять еще трех водителей и работать сам четвертым человеком, то ему, по правилам, придется заплатить 4 ставки единого налога. То есть, по одной ставке на каждую машину (работника). И это уже будет не 137, а 137·4 =548 рублей (на сегодня). Или 740 рублей в 2021 году. А это уже совсем другая сумма, и нужно считать, сколько выручки принесет каждый водитель и окупится ли оплаченный налог.

В-пятых, единый налог применяется при оказании услуг потребителям. При использовании электронных сервисов (в том числе и такси через мобильные приложения) часто применяются сложные договорные отношения. Например, договор на оказание информационных и рекламных услуг, договоры с посредниками на подключение к сервису, договор на исполнение корпоративных заказов. Так как ЕН применяется в узкой сфере деятельности, выручка по таким договорам может быть признана не попадающей под единый налог, так как услуги оказываются не потребителям, а организациям. С 2019 года вопрос по рекламным информационным услугам «Яндекс.Такси», казалось, решен, но в 2020 опять возникают вопросы с формулировками услуг, которые не совсем конкретно прописаны в п. 19 ст. 342 Налогового кодекса, позволяющей облагать ЕН такие услуги.

Также есть запрет применения ЕН при использовании в ходе оказания услуг потребителям посреднических договоров. По мнению некоторых представителей налоговой, такой запрет распространяется и на применение договоров комиссии при подключении к сервису такси через мобильное приложение. Несмотря на то, что такой договор комиссии не имеет прямого отношения к потребителям услуг такси, ведь договор на перевозку заключается напрямую между ИП и пассажиром.

Из-за неоднозначности трактования норм законодательства возникает риск обоснованности применения единого налога по таким договорам. В случае, если, по мнению налоговой, ИП утрачивает право применения ЕН и у него нет уведомления о переходе на УСН, он будет вынужден с выручки, полученной по этим договорам, заплатить подоходный налог. Подоходный налог или общая система налогообложения для ИП платится в размере 16% от разницы между доходами и расходами и может оказаться совсем не выгодным ИП.

Перейти с одной системы налогообложения на другую, как правило, можно только с нового года. Исключением был 2020 год. Из-за сложной экономической ситуации на УСН можно перейти с начала месяца, подав уведомление на переход до 20 числа этого же месяца. Например, чтобы применять УСН с 1 декабря, надо подать уведомление до 20 декабря. На 2021 год такое правило не распространяется.

Чтобы применять УСН с 2021 года, надо до 31 декабря уведомить об этом налоговую.

Есть еще один нюанс. Применять УСН и ЕН можно параллельно. Это значит, если вы уведомили налоговую о применении УСН (отправили в инспекцию уведомление, но по деятельности такси хотите применять ЕН), то в случае возникновения выручки, не облагаемой ЕН, вы сможете применить УСН, а не подоходный налог.

Кратко простыми словами

Если ИП-таксист работает сам без наемных лиц и его выручка составляет меньше 3700 рублей, то применять ЕН в 2021 году ему невыгодно. И сейчас самое время перейти с 2021 года на применение УСН, подав об этом уведомление в налоговую инспекцию.

Принимая решение о выборе системы налогообложения, нужно учесть все нюансы вашей деятельности, и если вам выгоднее и удобнее применять единый налог, то это правильное решение. Но налоговый консультант советует в преддверии нового года занести в налоговую инспекцию уведомление о применении УСН. Пусть на всякий случай будет.

Auto.Onliner в Telegram: обстановка на дорогах и только самые важные новости

Есть о чем рассказать? Пишите в наш Telegram-бот. Это анонимно и быстро

ИП такси может уплачивать как единый налог, так и быть плательщиком налога при упрощённой системе налогообложения или уплачивать подоходный налога.

ИП такси на УСН

Вопрос. Здравствуйте. Открыто ИП. Являемся партнёрами Яндекс. такси. Оплата по поездкам по безналу приходит раз в неделю на р/сч. Поездки по наличным – пробивают по кассе. Как заполнять КУДУиР (Раздел )?

Более полно на сайте порядок учёта при УСН описан в статье ЗАПОЛНЕНИЕ КУДИР. Так как статья уже большая отдельно выделим пример заполнения КУДИР ИП таксистами.

Наиболее целесообразно применять упрощённый учёт в соответствии с пунктом 4.4. Инструкции о заполнении КУДИР: ИП (за исключением ИП, отражающих выручку от реализации по принципу оплаты и получивших предварительную оплату (авансовый платеж, задаток) за товары (работы, услуги), имущественные права) вместо заполнения пункта 1 части II раздела I книги учета доходов и расходов и отражения в графе 4 итоговых показателей вправе отражать выручку от реализации любым из следующих способов:

- в графах 1 – 4 части 1 раздела 1 КУДИР – каждую операцию, в связи с которой выручка от реализации подлежит отражению в составе валовой выручки для целей исчисления налога при УСН;

- в графе 4 части 1 раздела 1 КУДИР – отдельной строкой по состоянию на конец каждого месяца сумму всех операций, совершенных за месяц, в связи с которыми выручка от реализации подлежит отражению в составе валовой выручки для целей исчисления налога при УСН.

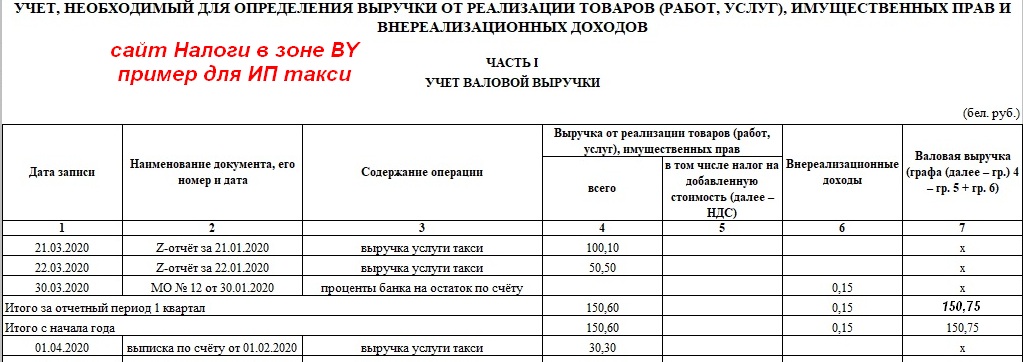

Пример. ИП таксист работал в марте 21.03 (выручка по КСА 100, 10 р.) и 22.03 (выручка по КСА 50,50 р.), 01.04 на счет ИП Яндекс.такси перечислил 30,30 р., но банк удержал комиссию 0.30 р. и на счёт зачислил 30,00 р.

Первый вариант

Считаем данный вариант более приемлемый, так как видна вся учтённая выручка.

КУДИР ИП такси

МО – мемориальный ордер банка.

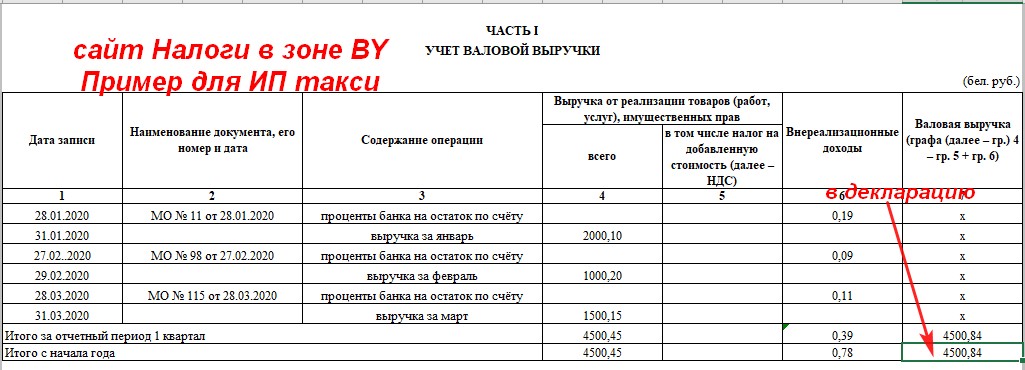

Выручка поступившая на счёт отражается при УСН по дате поступления на счёт, для единщиков выручка от ЯНДЕКС.ТАКСИ отразится в мае, а не в июне.

Второй вариант

ИП такси заполнение КУДИР помесячно

Наёмные водители в такси

Вопрос 1. Добрый день. Без предыстории перейду к сути. Есть сейчас на рынке РБ таксопарки-партнеры Яндекс.Такси, которые набирают водителей. С ИП у них один договор, с остальными – договор подряда или трудовой. У водителей все заказы и заработок отображаются в приложении Яндекс.Таксометр. Там же указывается комиссия Яндекса и таксопарка. На счет таксопарка приходят деньги за вычетом комиссии Яндекса. Большая часть компаний-партнеров Яндекса работает на УСН без НДС. Как понимаю, со всех поступивших средств на УСН таксопарк выплачивает налог в 5%. Далее от этой суммы забирает свою комиссию. От остатка выделяет ФЗП, перечисляет ЗП на карточку оформленным сотрудникам и работающим по договору подряда, делает все соответствующие отчисления в ФСЗН и тд. Все верно? Если да, то каким образом сейчас эти компании выплачивают таксистам всю заработанную сумму лишь минус свой процент?

Т.е. у таксиста в приложении показывает, например, 100 BYN. Комиссия Яндекса 23%, а таксопарка – 6%. Таксисту на личную карту (отмечу, что не зарплатную, а личную) перечисляют 71BYN. Как так? Даже если директор компании просто со своего кармана через банкомат переводит деньги (речь не идет сейчас о зп в конвертах), разве он не оказывается в убытке? Ведь ему на счет со 100 BYN приходит 77BYN. С них платит 5% по УСН, а потом для вывода дивидендов еще 13% подоходного. 77*0.95*0.87=63,6405BYN. А перечислил водителю в обход налогов и прочего 71BYN. Тем более сейчас в налоговую поступают сведения о всех выполненных заказах в такси – скрыть факт наличия водителя и дохода нереально. Либо действют сейчас какие-то льготы, а налог при УСН платится не с доходов(всего поступившего от Яндекса), а с доходы минус расходы (поступившее от Яндекс минус зарплата)?

Ответ 1. По налогу с таксопарка, он платит 5% только со своей выручки, т.е. по Вашему примеру с 6% т.е. 100р. х 6% х 5% = 0,3 р. Применяются договора аналогичные договору комиссии и налог платится с комиссионного вознаграждения.

Если говорить про зарплату таксиста то расчёт как по трудовому договору, так и по договору подряда одинаков. Если в качестве зарплаты на карту перечислено 71 р. , таксопарк до перечисления должен удержать 13% подоходного и 1% взносов в ФСЗН, т.е. работник на руки получает от начисления 86% (если не применяются налоговые вычеты, например стандартные). Т.е. начислено должно быть 71/86х100=82,56. Кроме того таксопарк за счёт своих средств должен перечислить 34% в ФСЗН и 0,6% в Госстрах, т.е. 82,55х34,6%=28,56р. Получается “МЫЛО”. Такое возможно только если заказчик платит больше чем отражается в приложении Яндекс.Таксометр. Для ИП проще если таксопарк перечисляет ИП он не удерживает ни какие суммы.

Уточните уплачивает ли за Вас таксопарк за Вас пенсионные взносы и перечитайте договор подряда с таксопарком. Льгот по уплате подоходного налога и пенсионных взносов нет.

Вопрос 2. Добрый день, хочу подработать в Яндекс такси на своём авто как физ. Лицо, т.е. от таксопарка. Яндекс берет 23%, таксопарк берет по разному от 10 и более %, смотря какой таксопарк. Надо ли мне подавать сведения о доходах в налоговую и платить, или это все на себя берет таксопарк?

Ответ 2. Вы можете работать так только будучи ИП. Второй вариант, когда таксопарк берёт Вас на работу по трудовому договору или договору подряда, в обоих случаях таксопарк должен удерживать 13% подоходного налога 1% взносов в ФСЗН, а также уплачивать за счёт собственных средств 35% за Вас пенсионные взносы, если этого таксопарк не делает, то это нелегальная работа.

Вопрос 3. Я как ИП по договору с компанией UBER осуществляю перевозку пассажиров на легковом автомобиле. Компания UBER перечисляет мне плату за эти услуги на расчетный счет за минусом суммы сервисного сбора. Раз в квартал я уплачиваю налог в размере 5% от суммы, поступившей мне на расчетный счет от компании UBER, так как выбрал принцип оплаты налога “по поступлению выручки”. В Акте выполненных работ компанией UBER указывается следующая информация 1. Расшифровка платежа за отчетный период:

1. Плата, причитающаяся Заказчику за перевозки пассажиров и багажа, оплаченные по безналичному расчету за отчетный период – 1497.42

2. Сервисный сбор, подлежащий удержанию при перечислении Платы за отчетный период – 389.59

Итого подлежит к перечислению за отчетный период – 1107.83.

То есть я уплачиваю 5% от суммы 1107,83. Правильно ли я делаю? Или нужно уплачивать 5% от суммы 1497,42, а сумму сервисного сбора 389,59 считать своими затратами? Заранее благодарен за помощь, спасибо.

Ответ 3. Налог уплачивается с сумму 1497, 42 и эта же сумма должна отражаться в КУДИР. Сервисный сбор действительно является затратами, но при УСН затраты не учитываются, налог платится с валовой выручки.

задайте вопрос в комментариях

Инспекция Министерства по налогам и сборам Республики Беларусь по Слуцкому району отправила местным СМИ и интернет-ресурсам для публикации информационное письмо с требованиями для таксистов.

Ниже мы публикуем его полностью.

Информация о требованиях законодательства, предъявляемых к осуществлению деятельности в сфере перевозки пассажиров автомобилями-такси

1. Государственная регистрация субъектов хозяйствования.

До начала осуществления деятельности по оказанию услуг по перевозке пассажиров на возмездной основе физическому лицу необходимо зарегистрироваться в качестве субъекта предпринимательской деятельности (индивидуального предпринимателя или юридического лица).

Ответственность за совершение осуществления предпринимательской деятельности без государственной регистрации предусмотрена частью 1-1 статьи 12.7Кодекса Республики Беларусь об административных правонарушениях (далее КоАП) и влечет наложение штрафа в размере до 100 базовых величин с конфискацией предметов административного правонарушения, орудий и средств совершения административного правонарушения, а также до 100 % суммы дохода, полученного в результате такой деятельности, или без конфискации.

2. Условия начала осуществления деятельности.

До начала осуществления деятельности по выполнению автомобильных перевозок пассажиров автомобилями-такси автомобильный перевозчик обязан в письменной или электронной форме уведомить местный исполнительный и распорядительный орган либо оператора такси в случае его определения местным исполнительным и распорядительным органом о дате начала осуществления такой деятельности с указанием способа организации и управления технологическим процессом выполнения им автомобильных перевозок пассажиров автомобилями-такси, а при прекращении осуществления такой деятельности не позднее 10 дней со дня прекращения - о дате ее прекращения.

Для выполнения перевозок пассажиров автомобилями-такси автомобильному перевозчику необходимо заключить с диспетчером такси договор об оказании услуг диспетчера такси либо самостоятельно обеспечить организацию и управление технологическим процессом выполнения им автомобильных перевозок пассажиров автомобилями-такси, в том числе с использованием электронных информационных систем (далее – ЭИС).

Автомобильные перевозчики, самостоятельно выполняющие прием и передачу заказов на выполнение перевозок автомобилями-такси при помощи средств электросвязи и глобальной компьютерной сети Интернет, в том числе посредством ЭИС обязаны представлять до 20-го числа месяца, следующего за отчетным кварталом, информацию о выполненных автомобильных перевозках пассажиров автомобилями-такси в виде электронного документа в соответствующие инспекции Министерства по налогам и сборам по областям и г. Минску.

3. Уплата налогов.

При осуществлении деятельности по перевозке пассажиров автомобилями-такси субъекты хозяйствования обязаны стать на налоговый учет, обеспечивать полноту отражения полученной выручки в налоговых декларациях, уплачивать налоги в соответствии с выбранным режимом налогообложения. Юридические лица могут применять общеустановленный порядок налогообложения либо упрощенную систему налогообложения. Индивидуальные предприниматели вправе применять общеустановленный порядок налогообложения, предусматривающий уплату подоходного налога с физических лиц, упрощенную систему налогообложения, либо уплачивать единый налог с индивидуальных предпринимателей и иных физических лиц.

Ответственность за неуплату или неполную уплату плательщиком, иным обязанным лицом суммы налога, сбора (пошлины) предусмотрена частью 1 статьи 13.6 КоАП и влечет наложение штрафа на индивидуального предпринимателя в размере сорока процентов от неуплаченной суммы налога, сбора (пошлины), но не менее двух базовых величин, а на юридическое лицо - в размере сорока процентов от неуплаченной суммы налога, сбора (пошлины), но не менее десяти базовых величин.

При привлечении субъектом хозяйствования к осуществлению предпринимательской деятельности наемных лиц выплата заработной платы должна быть подтверждена документально (отражена в учете) с обязательным исчислением, удержанием иперечислением в бюджет подоходного налога с физических лиц и других обязательных платежей (взносов в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь).

Ответственность за отсутствие у налогового агента (нанимателя) учета начисленных или выплаченных (выданных в натуральной форме) плательщику (наемному лицу) доходов либо неотражение (неполное отражение) налоговым агентом в учете выплаченных (выданных в натуральной форме) доходов, повлекшие за собой доначисление сумм налогов, сборов (пошлин), в том числе совершенные должностным лицом юридического лица, предусмотрена частью 1 статьи 13.5 КоАП и влечет наложение штрафа в размере от одной до десяти базовых величин, на индивидуального предпринимателя - от двух до пятидесяти базовых величин, а на юридическое лицо - от пяти до ста базовых величин.

4. Порядок использования кассового оборудования.

Автомобиль-такси должен быть оборудован кассовым суммирующим аппаратом, совмещенным с таксометром:

прошедшим метрологический контроль в соответствии с законодательством об обеспечении единства измерений; включенным в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь (далее – Государственный реестр), с указателем режимов использования автомобиля-такси.Не допускается использование кассового аппарата в случаях, если модель (модификация) используемого кассового аппарата не соответствует сфере применения, указанной в Государственном реестре. Модели кассовых суммирующих аппаратов, совмещенных с таксометром, включены в раздел 3 Государственного реестра «КСА, СОВМЕЩЕННЫЕ С ТАКСОМЕТРАМИ», в котором указана сфера применения – «Услуги автомобильного транспорта по перевозке пассажиров автомобилями-такси»;

с установленным средством контроля налоговых органов (далее – СКНО). До начала использования кассового суммирующего аппарата, совмещенного с таксометром, субъекту хозяйствования необходимо

заключить с РУП «Информационно-издательский центр по налогам и сборам» гражданско-правовой договор на установку, обслуживание, снятие СКНО и только после установки в кассовый суммирующий аппарат, совмещенный с таксометром, СКНО, данное кассовое оборудование можно использовать для приема наличных денежных средств и (или) денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек с использованием платежного терминала.

5. Установка и использование платежных терминалов.

Юридические лица и индивидуальные предприниматели, осуществляющие пассажирские перевозки автомобилями-такси обязаны установить и использовать платежные терминалы, обеспечивающие в том числе прием к оплате банковских платежных карточек международных платежных систем Visa и MasterCard, внутренней платежной системы «БЕЛКАРТ», эмиссию которых осуществляют банки Республики Беларусь. До начала осуществление деятельности субъект хозяйствования должен установить платежный терминал, для чего необходимо подать в банк-эквайер заявку на установку платежного терминала.

Справочно. Индивидуальные предприниматели вправе осуществлять деятельность без установки и использования платежных терминалов в автомобилях-такси при наличии документа, подтверждающего прием банком-эквайером заявки на установку платежного терминала, в течение двух месяцев с момента начала осуществления деятельности.

6. Порядок приема денежных средств при использовании электронной информационной системы.

При выполнении перевозки пассажиров автомобилями-такси, заказанными только с использованием ЭИС, предусматривающей безналичный порядок оплаты, оборудование автомобилей-такси такого автомобильного перевозчика кассовыми суммирующими аппаратами, совмещенными с таксометром, не требуется.

Если посредством ЭИС осуществляется заказ автомобильной перевозки пассажира и оплата за нее производится наличными денежными средствами, то такая перевозка пассажира рассматривается как перевозка пассажира автомобилем-такси, заказанная у диспетчера такси или автомобильного перевозчика, самостоятельно выполняющего прием и передачу заказов на выполнение перевозок автомобилями-такси, при помощи глобальной компьютерной сети Интернет. Соответственно, в таких случаях прием наличных денежных средств должен осуществляться с обязательным использованием кассового суммирующего аппарата, совмещенного с таксометром, с установленным СКНО. Ответственности за нарушение порядка использования кассового оборудования и (или) платежных терминалов, а равно отсутствие такого оборудования и (или) терминалов предусмотрена частью 1 статьи 12.20 КоАП и влечет наложение штрафа в размере до пятидесяти базовых величин, на индивидуального предпринимателя - до ста базовых величин, а на юридическое лицо - до двухсот базовых величин.

7. Порядок приема наличных денежных средств и обязанность выдачи водителем автомобиля-такси платежного документа.

При приеме наличных денежных средств, денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек, водитель автомобиля-такси суммы принятых денежных средств проводит с использованием таксометра, платежного терминала и выдает потребителю – пассажиру платежный документ, подтверждающий оплату услуги. Ответственность за нарушение порядка приема наличных денежных средств, выразившееся в неприменении кассового оборудования в установленных законодательством случаях предусмотрена частью 1 статьи 12.18 КоАП и влечет наложение штрафа в размере от двух до тридцати базовых величин, на индивидуального предпринимателя - от пяти до пятидесяти базовых величин, а на юридическое лицо - до ста базовых величин. Невыдача платежного документа, подтверждающего факт оплаты в соответствии с частью 2 статьи 12.18 КоАП влечет предупреждение или наложение штрафа в размере до десяти базовых величин.

Автор статьи — Копирайтер Контур.Бухгалтерии

Когда при автоперевозках можно работать на патенте

Такси и перевозки автотранспортом попадают под патент. Этот вариант подойдет только для ИП, если они соблюдают ограничения патента:

- не более 60 млн рублей в год в качестве выручки;

- не более 15 сотрудников;

- своевременная уплата патентных платежей.

Если нарушить эти ограничения, придется перейти на ОСНО с начала действия патента, во время действия которого произошли нарушения.

Сколько патентов нужно при перевозках между регионами

Возить пассажиров между регионами и не покупать несколько патентов можно. Будет достаточно одного патента, купленного в регионе, где вы чаще всего работаете. Налоговой важно, в каком регионе заключается договор на перевозку. Например, вы перевозите пассажиров из Свердловской области в Челябинскую и Курганскую, тогда достаточно, чтобы г. Екатеринбург значился как место заключения договоров.

Сколько стоит патент для такси

Стоимость патента можно рассчитать на онлайн-калькуляторе ФНС, она будет зависеть от нескольких параметров:

- срок патента (месяц, полгода, год);

- число пассажирских мест в автомобиле и число машин — в разных регионах применяются разные показатели.

Патент оплачивается в зависимости от своего срока действия:

- срок патента до 6 месяцев включительно: нужно оплатить полную стоимость до конца его действия;

- срок патента 6-12 месяцев: в течение первых 90 дней действия патента оплачивают 1/3 стоимости патента, остальную часть уплачивают до конца действия патента.

Такси на УСН: ограничения

Упрощенка подходит для организаций и ИП с доходом не более 200 млн рублей и числом сотрудников не более 130, есть и другие ограничения, о них читайте в нашей статье об УСН. А здесь мы рассказываем, что выгоднее для предпринимателя — УСН или патент.

Плюс упрощенки в том, что налог единый и платится четыре раза в год, налоговая декларация подается раз в год, в некоторых регионах по налогу действует сниженная ставка, а еще уплаченные страховые взносы за ИП и сотрудников уменьшают сумму налога.

Такси на ОСНО: условия

Основной налоговый режим действует без ограничений, он подойдет крупным таксопарком с большим числом авто в собственности и штатом сотрудников более 130 человек. Но этот налоговый режим — самый сложный и «дорогой», здесь мы рассказываем о нем подробнее. Поэтому если есть возможность — лучше использовать спецрежим — УСН, патент или их совмещение. Это уменьшит налоговую нагрузку, упростит учет и отчетность.

Налог на профессиональный доход для таксиста

Таксист может платить налог на профессиональный доход (для самозанятых), если работает на себя. Ограничения всего три:

- придется соблюдать лимит по выручке — 2,4 млн рублей в год;

- надо работать одному, без сотрудников;

- режим НПД нельзя совмещать с другими налоговыми режимами.

Режим выгоден невысокой налоговой ставкой: всего 4% с дохода при работе с физлицами и 6% при перевозке юрлиц. Учет очень простой — ведется с помощью приложения, которое можно скачать на сайте ФНС, оно же само рассчитывает налог и оповещает об уплате. Отчетности нет — все данные налоговая получает через приложение.

Как выбрать самый выгодный налоговый режим

Воспользуйтесь нашим бесплатным онлайн-калькулятором: введите данные по вашей деятельности, и калькулятор рассчитает налоговую нагрузку на разных режимах, подскажет, какие из них вы можете применять, останется выбрать самый выгодный.

Онлайн-кассы для такси

Такси на ПСН, УСН или ОСНО должны использовать в работе онлайн-кассы и выдавать клиентам чеки — печатные или отправлять электронные или QR-код. Исключение — ИП без сотрудников, они могут работать без касс до июля 2021. Так что касса нужна, если вы юрлицо или ИП с сотрудниками.

Самозанятые таксисты работают без кассы: чеки они формируют с помощью приложения от ФНС. Такой чек можно в электронном виде послать клиенту, одновременно налоговая узнает о сделке.

Если прежде вы работали на одном налоговом режиме — например, ЕНВД, а затем сменили его, перерегистрировать онлайн-кассу в налоговой не придется. Нужно только сменить в настройках кассы налоговый режим по тегу 1055, чтобы в чеках он отображался правильно.

Если вы выбрали УСН, ОСНО, патент или совмещаете два налоговых режима — легко вести учет и сдавать отчетность можно в веб-сервисе Контур.Бухгалтерия. Сервис сам рассчитывает налоги, формирует отчеты, вам важно только вовремя загружать данные о выручке с поездок и, в зависимости от режима, — сведения о расходах на бензин, техосмотр и пр. В системе много инструментов, которые упрощают работу: интеграция с банками для автозагрузки выписки, распознавание сканов актов и накладных, электронный документооборот, финансовые отчеты. Все новички могут две недели бесплатно тестировать Бухгалтерию.

Читайте также: