Налог на парковочное место в паркинге 2020

Опубликовано: 20.09.2024

До 1 января 2017 действующее законодательство не определяло понятие машино-места. В пункте 21 ст. 1 Градостроительного Кодекса РФ (далее – ГрК РФ) содержалось лишь понятие парковки (парковочного места).

Парковка (парковочное место) – специально обозначенное и при необходимости обустроенное и оборудованное место, являющееся в том числе частью автомобильной дороги и (или) примыкающее к проезжей части и (или) тротуару, обочине, эстакаде или мосту либо являющееся частью подэстакадных или подмостовых пространств, площадей и иных объектов улично-дорожной сети, зданий, строений или сооружений и предназначенное для организованной стоянки транспортных средств на платной основе или без взимания платы по решению собственника или иного владельца автомобильной дороги, собственника земельного участка либо собственника соответствующей части здания, строения или сооружения.

Федеральным законом от 03.07.2016 № 315-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее – Закон № 315-ФЗ) в п. 21 ст. 1 ГрК РФ были внесены изменения: текст «зданий, строений или сооружений» исключили из понятия парковки. Вместе с тем, введен п. 29 ст. 1 ГрК РФ, который закрепил понятие машино-места.

Под машино-местом понимается предназначенная исключительно для размещения транспортного средства индивидуально-определенная часть здания или сооружения, которая не ограничена либо частично ограничена строительной или иной ограждающей конструкцией и границы которой описаны в установленном законодательством о государственном кадастровом учете порядке.

Машино-место не нужно специально ограждать, поскольку границы определены проектной документацией здания (сооружения) и обозначены или закреплены лицом, осуществляющим строительство или эксплуатацию здания (сооружения), либо обладателем права на машино-место, в том числе путем нанесения на поверхность пола или кровли разметки (краской, с использованием наклеек или иными способами) (п. 6.2 ст. 24 Закона о государственной регистрации недвижимости).

Для машино-места установлено ограничение по минимально и (или) максимально допустимым размерам машино-места. Приказом Минэкономразвития России от 07.12.2016 № 792 установлены минимально допустимые размеры машино-места (5,3 x 2,5 метра) и максимально допустимые размеры машино-места (6,2 x 3,6 метра).

В настоящее время машино-места могут быть предметом ипотеки наравне с иными объектами недвижимости – земельными участками, зданиями, помещениями, сооружениями (ст. 69.1 Федерального закона от 16 июля 1998 г. № 102-ФЗ « Об ипотеке (залоге недвижимости)»). При расчете налога на имущество физических лиц за машино-место станет применяться налоговая ставка в размере не более 0,3 процента от его кадастровой стоимости.

До 2017 года машино-места регистрировались как право общей долевой собственности на долю в нежилом помещении. При этом количество сособственников могло быть очень много. В связи с этим, собственники машино-мест испытывали значительные трудности в процессе распоряжения долями, так как для возмездного отчуждения необходимо было получить письменное согласие остальных сособственников либо уведомить их о предстоящей продаже.

Кроме того, такие сделки подлежали обязательному нотариальному удостоверению, что в значительной степени приводило к дополнительным материальным расходам и временным потерям.

В настоящее время законодательство значительно упростило жизнь обладателям машино-мест. Так, в ст. 6 Закона № 315-ФЗ закреплено, если до дня вступления в силу данного закона были зарегистрированы доли в праве общей собственности на помещения, здания или сооружения, предназначенные для размещения транспортных средств, каждый участник общей долевой собственности вправе осуществить выдел в натуре своей доли посредством определения границ машино-места в соответствии с требованиями Федерального закона от 13 июля 2015 года № 218-ФЗ «О государственной регистрации недвижимости» (далее – Закон о регистрации), а также зарегистрировать право собственности на машино-место. Для выдела в натуре доли в праве общей долевой собственности на помещение и регистрации права собственности на машино-место согласие иных участников долевой собственности не требуется, если участник общей долевой собственности представит в орган, осуществляющий государственную регистрацию прав, соглашение всех сособственников или решение общего собрания, которые определяют порядок пользования недвижимым имуществом, находящимся в общей долевой собственности.

До прекращения права общей долевой собственности на помещение собственник машино-места имеет право пользования имуществом, оставшимся после выдела машино-места и необходимым для прохода или проезда к машино-месту, и несет бремя содержания такого имущества в объеме, существовавшем до выдела машино-места, в порядке, установленном законодательством РФ.

Общая долевая собственность на помещение, в границах которого располагаются объекты, прекращается со дня выдела в натуре доли последним участником долевой собственности и регистрации им права собственности на машино-место. Имущество, оставшееся после выдела долей из общей собственности на помещения, здания или сооружения, предназначенные для размещения транспортных средств, а также регистрации прав на машино-места и необходимое для прохода или проезда к машино-местам, является общим имуществом собственников помещений и (или) машино-мест.

В случае если зарегистрировано право собственности на объект недвижимости, который отвечает требованиям и характеристикам машино-места (независимо от его соответствия установленным минимально и (или) максимально допустимым размерам машино-мест), но права на него зарегистрированы как на иной объект недвижимости до дня вступления в силу Закона № 315-ФЗ, то данный объект признается машино-местом. Полученные до дня вступления в силу Закона № 315-ФЗ документы, которые удостоверяют право собственности на объекты недвижимого имущества и в которых в качестве вида объекта недвижимого имущества указывается машино-место, сохраняют свою юридическую силу и не требуют переоформления.

При этом правообладатель объекта недвижимости вправе подать заявление об учете изменений сведений ЕГРН в части приведения вида объекта недвижимости в соответствие с требованиями Закона о регистрации.

— В декабре 2012 года я приобрел в собственность по договору долевого участия машиноместо в подземном двухуровневом паркинге. Несмотря на то что в договоре, акте приема-передачи, техническом паспорте данный объект недвижимости значится как «машиноместо», в кадастровом паспорте и свидетельстве о госрегистрации права формулировка следующая — «вид объекта: помещение, назначение: нежилое». Вследствие этого мне приходит имущественный налог как на нежилое помещение, а не как на машиноместо, и налоговая ставка на нежилое помещение более чем в три раза превышает ставку, если бы объект в свидетельстве значился как машиноместо. В налоговой по этому вопросу меня отправляют в Росреестр, Росреестр отправляет нанимать кадастрового инженера (естественно, за мой счет) и переделывать технический план и т. д. Что посоветуете?

Отвечает адвокат Грант Казарян:

У Вас два варианта действий. Первый — быстрый и наименее затратный. Вам действительно нужно нанять кадастрового инженера и переделать техплан. Второй — воспользоваться услугами юриста и обратиться с исковым заявлением в суд на территориальное Управление Росреестра об обязании исправления технической ошибки в сведениях ЕГРП. В этом случае придется заплатить за составление этого искового заявления, за представительство в суде, а также за нотариальную доверенность.

Отвечает адвокат по недвижимости в Москве Инна Белякова:

Дело в том, что понятие « машиноместо », которое применительно к объектам кадастрового учета, государственной регистрации права собственности на недвижимость и налогообложения, появилось в нашем законодательстве только после 1 января 2015 года. Это случилось после вступления в силу поправок к Налоговому Кодексу РФ, которы е вве ли в действие налог на имущество физических лиц. До этого все машиноместа учитывались и регистрировались как нежилые помещения, налогообложение каковых осуществлялось по единым ставкам. После вступления в силу вышеуказанных поправок налоговые ставки на « машиноместо » стали в разы отличаться от ставок налога на «иное имущество», к которому отошло большинство нежилых помещений. Но законодатель, устанавливая, в общем-то, благие правила, не предусмотрел автоматический перевод машиномест , ранее поставленных на кадастровый учет как «нежилые помещения», на кадастровый учет как « машиноместа ». Соответственно, и у налоговых органов нет никаких оснований для изменения налоговых ставок, пре дусмотренных законодательством.

Что касается Росреестра , то ситуация повторяется. При государственной регистрации и определении вида вновь созданных объектов недвижимого имущества этот орган руководствуется исключительно сведениями кадастрового учета, потому как руководствоваться ему в соответствии с законодательством практически больше нечем.

Остается определить только способ перевода (переименования) одного объекта кадастрового учета (нежилое помещение) в другой ( машиноместо ). Я не уверен а , что для этого необходимо повторно вызывать кадастрового инженера, а не состав лять технический паспорт на основе ранее полученных сведений и договора долевого участия в строительстве . Однако могу сказать, что в действиях и высказываниях сотрудников налоговых органов и Росреестра нет ничего незаконного или необоснованного . П уть, предложенный ими, тем или иным способом Вам вс е равно надо будет пройти.

Отвечает председатель Третейского суда строительных организаций, управляющий партнер ООО «ЦентрЮрГорСтрой», к. ю. н. Юлия Вербицкая:

В данном случае имеет место несоответствие фактическо го назначения (использования) Вашего машиноместа и паспортизации, осуществленной органами ТБТИ, которы е классифицировали данный объ ект как « нежилое помещение » .

Действующее законодательство РФ не содержит определения «нежилое помещение». Тем не менее, сложившаяся практика, включая налоговые органы и нормативные документы ТБТИ, определяют нежилое помещение как «недвижимый и изолированный объект».

Машиноместо в подземном двухуровневом паркинге является объектом недвижимости. Однако признаку изолированности оно не соответствует. Кроме того, физически невозможно использование данного объекта недвижимости для каких-либо иных целей, кроме размещения там транспортного средства. Таким образом, можно говорить, что в категорию «нежилое помещение» машиноместо формально не попадает.

Для примера: объектами недвижимости в здании являются также холлы, коридоры, лестничные клетки и туалеты и прочее, но нежилыми помещениями они не являются, поскольку признак изолированности у них отсутствует. Собственно, как и в нашем конкретном случае. Кроме того, использование данных объектов иным образом, кроме как следует из их наименования, невозможно.

На практике органы ТБТИ осуществляют обмеры и присваивают помещениям категории (жилые, нежилые, помещения общего пользования и другие) на основании представленной им застройщиком проектной документации и фактических обмеров объекта.

Принимая во внимание тот факт, что в Росреестр представлены некорректные документы ТБТИ, и с высокой долей вероятности данная ошибка носит системный характер, то есть распространяется на всех без исключения собственников данных машиномест, вынужденных платить повышенную налоговую ставку, возможно два варианта выхода из сложившейся ситуации:

- п роведение общего собрания жильцов дома с принятием решения о коллективном обращении в ТБТИ и паспортиз ац ии данного объекта как комплекса « машиномест », с последующим представлением исправленного пакета документов в Росреестр ;

- о бращение в суд (возможно как коллективное, так и частно е , от конкретного лица) с требованием к Росреестру внести изменени я в регистрационные документы на основании имеющегося у конкретного собственника (группы собственников) договора долевого участия, а также акта приема-передачи, в котором указано именно « машиноместо », а не «нежилое помещение». При этом в качестве довода о нарушении прав следует указать разницу в налоговых ставках. В качестве третьих лиц целесообразно привлечь налоговый орган (территориальное управление) и ТБТИ.

Отвечает юрисконсульт компании «Мой семейный юрист» Роман Азатян:

Федеральный закон «О государственном кадастре недвижимости» не знает такого термина как «машиноместо». В пп. 1 п. 1 статьи 7 данного закона перечислен исчерпывающий перечень объектов недвижимости: земельный участок, здание, сооружение, помещение и объект незавершенного строительства. Это означает, что в собственность могут быть зарегистрированы только такие объекты недвижимого имущества.

Вся проблема машиномест заключается в том, что они не могут быть зарегистрированы в собственность, и им не может присваиваться кадастровый паспорт из-за отсутствия четких границ, отделяющих одно машиноместо от другого.

Из-за такого пробела в законодательстве РФ и несоответствия его с Налоговым к одексом РФ ситуация с машиноместами происходит следующая. Покупатели таких квадратных метров под свои автомобили становятся долевыми собственниками всего нежилого помещения, то есть подземного паркинга , в том случае, если парковочные места не имеют физических границ, то есть стен. Если парковочные места имеют стены, позволяющие отгородить одно место от другого, такое имущество регистрируется как нежилое помещение на каждого собственника отдельно и является нежилым помещением в соответствии с федеральным законом «О государс твенном кадастре недвижимости».

В обоих случаях налогообложение будет в форме имущественного налога за нежилое помещение. В ближайшее время по этому поводу произойдут изменения в законодательстве, в соответствии с которыми к объектам недвижимости будут относиться и открытые площадки, то есть те самые машиноместа .

Сообщение с сайта Федеральной налоговой службы РФ:

С 1 января 2017 года вступает в силу федеральный закон от 03.07.2016 № 315-ФЗ , в котором дано четкое определение понятия « машиноместа », в том числе для целей налогообложения. Так, в соответствии с законом машиноместо – это предназначенная исключительно для размещения транспортного средства часть здания или сооружения, границы которой описаны в установленном порядке. Таким образом, при расчете налога на имущество физических лиц за машиноместо исходя из кадастровой стоимости применяется налоговая ставка не более 0,3% .

ФНС России обращает внимание, что для исчисления налога налоговые органы используют сведения, представленные органами Росреестра . Так как до сих пор четкого определения машиноместа в федеральном законодательстве не было, права на такие объекты могли оформляться как на часть или на долю в нежилом помещении без указания его конкретного назначения. Соответственно, такие объекты облагались налогом как нежилые помещения: налоговая ставка составляла до 0,5%, налоговые льготы не применялись.

В связи с этим ФНС России разъясняет, если в свидетельстве о государственной регистрации права собственности указано наименование объекта – машиноместо , то такой собственник может обратиться в налоговую инспекцию, в том числе через « Личный кабинет налогоплательщика », за перерасчетом налога либо предоставлением налоговой льготы .

Если же в свидетельстве о собственности не указано, что объект является машиноместом , однако фактически он отвечает требованиям, предъявляемым законодательством к машиноместам , то для изменения наименования объекта собственник может обратиться с заявлением в органы Росреестра , начиная с 2017 года. После этого информация поступит в налоговые органы для расчета налога на имущество физических лиц.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

эксперт Контур.Школы по налоговому учету

Минфин разъясняет, как подтвердить расходы на оплату парковочного места и покупку электронных авиабилетов

Расходы на оплату парковочного места

- Письмо Минфина России от 08.02.2021 № 03-03-06/1/7968

Затраты можно учесть в расходах по налогу на прибыль, если они отвечают требованиям ст. 252 НК РФ, то есть обоснованны, документально подтверждены и направлены на получение дохода.

Налоговый кодекс РФ не устанавливает перечень документов, которые могут подтвердить обоснованность затрат. Согласно пп. 11 п. 1 ст. 264 НК РФ расходы на содержание служебного транспорта относятся к прочим расходам, связанным с производством и реализацией.

Финансисты разъяснили, что расходы на оплату парковочного места можно подтвердить:

- отчетом об операциях по парковочному счету, который привязан к месту парковки автомобиля, времени окончания и начала движения;

- первичными учетными документами, например путевым листом.

При наличии этих документов затраты на оплату парковочного места признаются по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией.

Покупка электронных авиабилетов

- Письмо Минфина России от 15.01.2021 № 03-03-06/1/1448

Затраты на приобретение электронного билета включаются в расходы по налогу на прибыль при условии, что выполняются требования ст. 252 НК РФ. Первичные документы могут быть составлены не только в бумажном, но и в электронном виде. Во втором случае они должны быть подписаны электронной подписью (п. 5 ст. 9 Закон № 402-ФЗ). В рамках электронного взаимодействия контрагентов электронный документ, подписанный простой или усиленной неквалифицированной электронной подписью, равнозначен документу на бумажном носителе (Федеральный закон от 06.04.2011 № 63-ФЗ).

Факт приобретения и оплаты электронного билета должен быть подтвержден документом строгой отчетности. Если нет кассового чека, подтвердить затраты могут иные документы:

- маршрут-квитанция электронного билета, посадочный талон со штампом о прохождении досмотра.

Специалисты Минфина в письме разъясняют:

- «маршрут-квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок)» — это документ строгой отчетности, который применяется организациями и индивидуальными предпринимателями для наличных денежных расчетов и (или) расчетов через платежные карты без применения контрольно-кассовой техники (п. 2 Приказа Минтранса России от 08.11.2006 № 134).

Вывод, который делают финансисты, сводится к тому, что подтвердить затраты на электронный авиабилет для включения в расходы по налогу на прибыль нужно с помощью «сформированной автоматизированной информационной системы оформления воздушных перевозок маршрут-квитанцией электронного документа (авиабилета), в которой указана стоимость перелета, посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту, соответствующие требованиям ст. 252 НК РФ и Закона № 63-ФЗ». При этом кодекс не устанавливает конкретный перечень документов, и налогоплательщик вправе подтвердить расход иными документами.

Очевидно, что при налоговой проверке налоговики в первую очередь будут руководствоваться рекомендациями Минфина. Поэтому во избежание неоправданных рисков стоит запастись маршрут-квитанцией, сформированной в электронном виде, и посадочным талоном.

Скачайте шпаргалку в конце статьи, из которой вы узнаете и о других значимых изменениях прошедшей недели:

- Как заполнить 6-НДФЛ при применении прогрессивной ставки НДФЛ.

- Может ли ИП применять ПСН, если ведет розничную торговлю в зданиях, не предусмотренных для этих целей.

- Как применять социальный вычет по НДФЛ на лечение своего ребенка старше 18 лет.

- Что важного в практике высших судов по вопросам имущественного налогообложения за 2020 год.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Значимые изменения в налоговом учете 734.7 КБ

Добрый день, уважаемый читатель.

За последние 20 лет количество автомобилей и автовладельцев в России значительно увеличилось. Чем больше становится количество автомобилей, тем сильнее ощущается нехватка парковочных мест рядом с жилыми домами. Данная проблема привела к тому, что с каждым годом в России строится все больше и больше многоквартирных жилых домов, в которых предусмотрены подземные парковочные места.

Покупка подземной парковки значительно упрощает жизнь автолюбителю. Собственное парковочное место позволяет в любое время суток быстро припарковать машину. Есть у подземных гаражей и другие преимущества, но в данной статье речь пойдет не о них.

Дело в том, что машино-место, как и любая другая недвижимость, ежегодно облагается налогом на имущество. Причем довольно часто можно столкнуться с тем, что размер указанного налога существенно превышает сумму, рассчитанную автовладельцем самостоятельно. В данной статье разберемся, что делать, если налоговая инспекция начисляет налог на парковку по более высоким ставкам, предназначенных для нежилых помещений.

Машино-место или нежилое помещение

Для начала несколько слов об истории проблемы. Понятие машино-место появилось в Градостроительном кодексе Российской Федерации только 1 января 2017 года. Пункт 29 статьи 1:

29) машино-место - предназначенная исключительно для размещения транспортного средства индивидуально-определенная часть здания или сооружения, которая не ограничена либо частично ограничена строительной или иной ограждающей конструкцией и границы которой описаны в установленном законодательством о государственном кадастровом учете порядке.

То есть, до 1 января 2017 года абсолютно все подземные парковочные места оформлялись в собственность не как машино-места, а как нежилые помещения. При этом, как правило, вся парковка в документах Росстреестра является единым нежилым помещением, доли которого принадлежат нескольким собственникам.

Начиная с 1 января 2017 года в Градостроительном кодексе появилась возможность оформления машино-места, однако сама процедура оформления заработала далеко не сразу. И это привело к тому, что подземные парковки продолжали оформляться в Росреестре как нежилые помещения.

В 2021 году регистрация машино-мест технически возможна, однако в России существуют тысячи а, возможно, даже миллионы подземных гаражей, которые построены ранее и оформлены как нежилые помещения в общую долевую собственность.

Причем "поделить" построенную ранее парковку на машино-места практически невозможно. И проблема даже не в том, что это требует определенных финансовых и временных вложений. Сложнее всего добиться согласия всех собственников на данное изменение. Все люди разные, у каждого свои интересы. И если парковочных мест в паркинге всего 10, то теоретически можно учесть интересы абсолютно всех и провести выделение машино-мест. А вот если гаражей сотня или более, то согласовать разделение со всеми собственниками - задача из области фантастики.

Итак, мы пришли к тому, что в России есть довольно много подземных парковок, которые юридически оформлены как нежилые помещения, находящиеся в общей долевой собственности.

Вы спросите, а какая разница, как оформлена парковка в Росстреестре? Как нежилое помещение или как машино-место? На самом деле все очень просто - налоговая ставка для двух этих видов объектов отличается в разы.

Как рассчитывается налог на парковочное место?

Рассмотрим статью 406 Части второй Налогового кодекса Российской Федерации, в которой приведены максимальные налоговые ставки для налога на имущество физических лиц:

2. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

1) 0,1 процента в отношении:

.

гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 настоящего пункта;

.

2) 2 процентов в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;3) 0,5 процента в отношении прочих объектов налогообложения.

3. Налоговые ставки, указанные в подпункте 1 пункта 2 настоящей статьи, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

С учетом приведенных выше пунктов 2 и 3 налоговая ставка для подземного паркинга может принимать следующие значения:

- 0,3% - если недвижимость оформлена как машино-место (пункты 2-1 и 3);

- 0,5% - если недвижимость оформлена как нежилое помещение и не попало в "специальный региональный перечень" (пункт 2-3);

- 2,0% - если недвижимость оформлена как нежилое помещение и попала в "специальный региональный перечень" (пункт 2-2).

Чтобы понять, какой налог такие ставки повлекут на практике, рассмотрим следующий пример:

Пусть Андрей владеет подземным парковочным местам, кадастровая стоимость которого составляет 1 000 000 рублей.

Если эта недвижимость оформлена как машино-место, то размер налога на имущество за год составит:

1 000 000 * 0,003 = 3 000 рублей.

Если недвижимость оформлена как нежилая, то размер налога:

1 000 000 * 0,005 = 5 000 рублей.

Если же недвижимость оформлена как нежилая и попала в специальный региональный перечень, то размер налога:

1 000 000 * 0,02 = 20 000 рублей.

Согласитесь, разница между налогом 3 000 рублей и 20 000 рублей довольно серьезная. И она стоит того, чтобы разобраться в ситуации.

Примечание. Каждый субъект Российской Федерации может самостоятельно устанавливать налоговые ставки, поэтому в любом случае рекомендую Вам самостоятельно изучить местные документы. На практике может оказаться, что разница между налогом из разных групп совсем небольшая и в этом случае не стоит тратить силы на общение с государственными органами. Хотя это скорее исключение из правил, в большинстве регионов ставки различаются серьезно.

Что делать, если налог начислен как на нежилое помещение?

Итак, предположим, что Вы владеете поземным парковочным местом и обнаружили, что за предшествующий год налог начислен по более высокой ставке (как для нежилого помещения или как для нежилого помещения из "спецсписка" ).

В этом случае есть несколько вариантов для решения проблемы:

1. Изменить тип объекта в базе данных Россреестра с нежилого помещения на машино-место. Налоговая инспекция получает информацию о недвижимости из Росстреестра.

Исправление данных в Россррестре - самый правильный вариант. Если его удастся реализовать, то в дальнейшем налог будет начисляться без ошибок.

Однако на практике этот вариант самый сложный, трудозатратный и дорогой. Выше уже шла речь о том, что для присвоения парковочным местам статуса "машино-место" потребуется получить согласия всех собственников, собрать с них деньги на указанную процедуру, пригласить кадастрового инженера для составления плана, зарегистрировать изменения в Росреестре.

В общем, если Вы решите реализовать данный вариант, напишите в комментариях к данной статье, с какими трудностями Вам пришлось столкнуться.

2. Исключить подземный паркинг из регионального спецсписка. В данном случае речь идет о ситуации, когда нежилое помещение по ошибке попало в специальный региональный перечень объектов недвижимости, предусматривающих размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

Если Вам удастся исключить подземную парковку из перечня, то налоговая ставка будет уменьшена. В рассмотренном выше примере размер налога составит 5 000 рублей , а не 20 000 рублей . В итоге получается не самый маленький размер налога, однако и такой вариант заслуживает внимания.

3. Изменение типа объекта в налоговой инспекции с нежилого помещения на машино-место. При таком варианте нам нужно убедить налоговую инспекцию в том, что у нас в собственности находится именно парковочное место, а не какой-нибудь офис.

Данный способ позволяет получить минимальное значение налоговой ставки. В рассмотренном выше примере размер налога составит 3 000 рублей .

Какие документы нужны для пересчета налога?

Суть рассматриваемой в данной статье проблемы заключается в том, что человек фактически владеет парковочным местом, а государственные органы думают, что он владеет иным нежилым помещением (офисом). Поэтому для подтверждения своих слов нужно предоставить документы, подтверждающие, что речь идет именно о гараже, гаражном боксе, парковочном месте, машино-месте и т.п.

Например, в качестве такого документа может использоваться договор купли-продажи парковки, в котором указано, что это именно парковка.

Также в качестве документа может быть представлено соглашение собственников о совместном использовании нежилого помещения, в котором указаны правила использования парковки.

В общем, в первую очередь найдите какой-то документ, который поможет подтвердить, что речь идет о парковке.

Как исключить нежилое помещение из регионального "спецсписка"?

Для начала рассмотрим способ номер 2, позволяющий исключить подземную парковку из специального регионального перечня объектов. Схема действий в данном случае будет следующей:

- Найти региональный документ, в котором закреплен специальный список. Найти в этом списке принадлежащее Вам нежилое помещение.

- Обратиться в организацию, ответственную за составление списка, с заявлением об исключении требуемого нежилого помещения.

- Дождаться исключения объекта.

- Обратиться в налоговую инспекцию с просьбой пересчитать налог с учетом того, что недвижимость больше не входит в специальный список.

Разберемся с каждым из этих пунктов более подробно. В качестве примера будем рассматривать недвижимость, находящуюся в Самарской области.

Шаг 1. Найти региональный документ можно через любую поисковую систему. Для этого подойдет поисковый запрос такого плана:

перечень объектов недвижимого имущества кадастровая стоимость 2019 Самарская область

Искомый документ для Самарской области - это Приказ Министерства имущественных отношений Самарской области №1608 от 29.10.2018 "Об определении Перечня объектов недвижимого имущества, находящихся на территории Самарской области, в отношении которых налоговая база определяется как их кадастровая стоимость для целей налогообложения, на 2019 год".

Документ содержит таблицу с огромным числом объектов - 36 892 шт. В ней нужно найти кадастровый номер подземной парковки.

Например, кадастровый номер 63:01:0930001:576

Номер строки в таблице - 5220

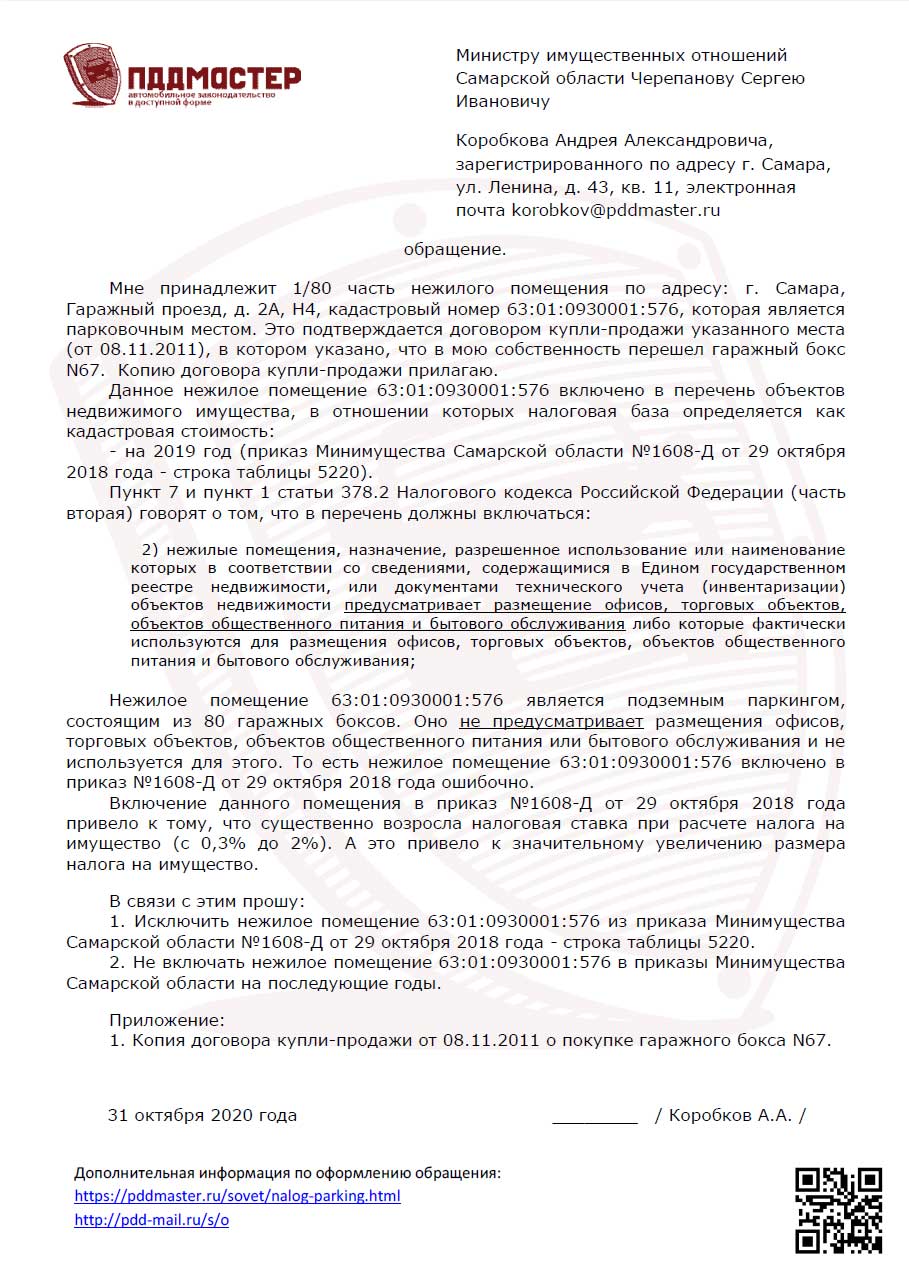

Шаг 2. На данном шаге нужно составить заявление в Министерство имущественных отношений Самарской области. В тексте обращения следует подробно описать ситуацию и попросить исключить нежилое помещение из "спецсписка". Пример такого обращения:

Ниже приведена основная часть обращения в виде текста. Можете использовать ее для составления аналогичного документа.

Мне принадлежит 1/80 часть нежилого помещения по адресу: г. Самара, Гаражный проезд, д. 2А, Н4, кадастровый номер 63:01:0930001:576, которая является парковочным местом. Это подтверждается договором купли-продажи указанного места (от 08.11.2011), в котором указано, что в мою собственность перешел гаражный бокс N67. Копию договора купли-продажи прилагаю.

Данное нежилое помещение 63:01:0930001:576 включено в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость:

- на 2019 год (приказ Минимущества Самарской области №1608-Д от 29 октября 2018 года - строка таблицы 5220).

Пункт 7 и пункт 1 статьи 378.2 Налогового кодекса Российской Федерации (часть вторая) говорят о том, что в перечень должны включаться:

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

Нежилое помещение 63:01:0930001:576 является подземным паркингом, состоящим из 80 гаражных боксов. Оно не предусматривает размещения офисов, торговых объектов, объектов общественного питания или бытового обслуживания и не используется для этого. То есть нежилое помещение 63:01:0930001:576 включено в приказ №1608-Д от 29 октября 2018 года ошибочно.

Включение данного помещения в приказ №1608-Д от 29 октября 2018 года привело к тому, что существенно возросла налоговая ставка при расчете налога на имущество (с 0,3% до 2%). А это привело к значительному увеличению размера налога на имущество.

В связи с этим прошу:

1. Исключить нежилое помещение 63:01:0930001:576 из приказа Минимущества Самарской области №1608-Д от 29 октября 2018 года - строка таблицы 5220.

2. Не включать нежилое помещение 63:01:0930001:576 в приказы Минимущества Самарской области на последующие годы.

1. Копия договора купли-продажи от 08.11.2011 о покупке гаражного бокса N67.

Подготовленное обращение нужно распечатать и подписать. К документу следует приложить копию договора купли-продажи или иного документа, подтверждающего, что нежилое помещение является парковкой.

- лично;

- заказным письмом;

- в электронном виде.

Шаг 3. Остается дождаться положительного ответа, в котором будет указано, что нежилое помещение исключается из списка. Кроме того, министерство должно выпустить еще один приказ, в котором должно быть указано, что Ваше нежилое помещение исключается из списка.

Шаг 4. Обратитесь в налоговую инспекцию через личный кабинет налогоплательщика. Найдите в списке имущества нужное машино-место и нажмите на кнопку, позволяющую запросить пересчет налога. Укажите, что нежилое помещение больше не входит в региональный перечень и попросите пересчитать налог для него.

Изменение типа объекта на машино-место

Рассмотрим третий способ, предусматривающий обращение в налоговую инспекцию для изменения типа объекта с нежилого помещения на машино-место. Схема действий в этом случае будет такой:

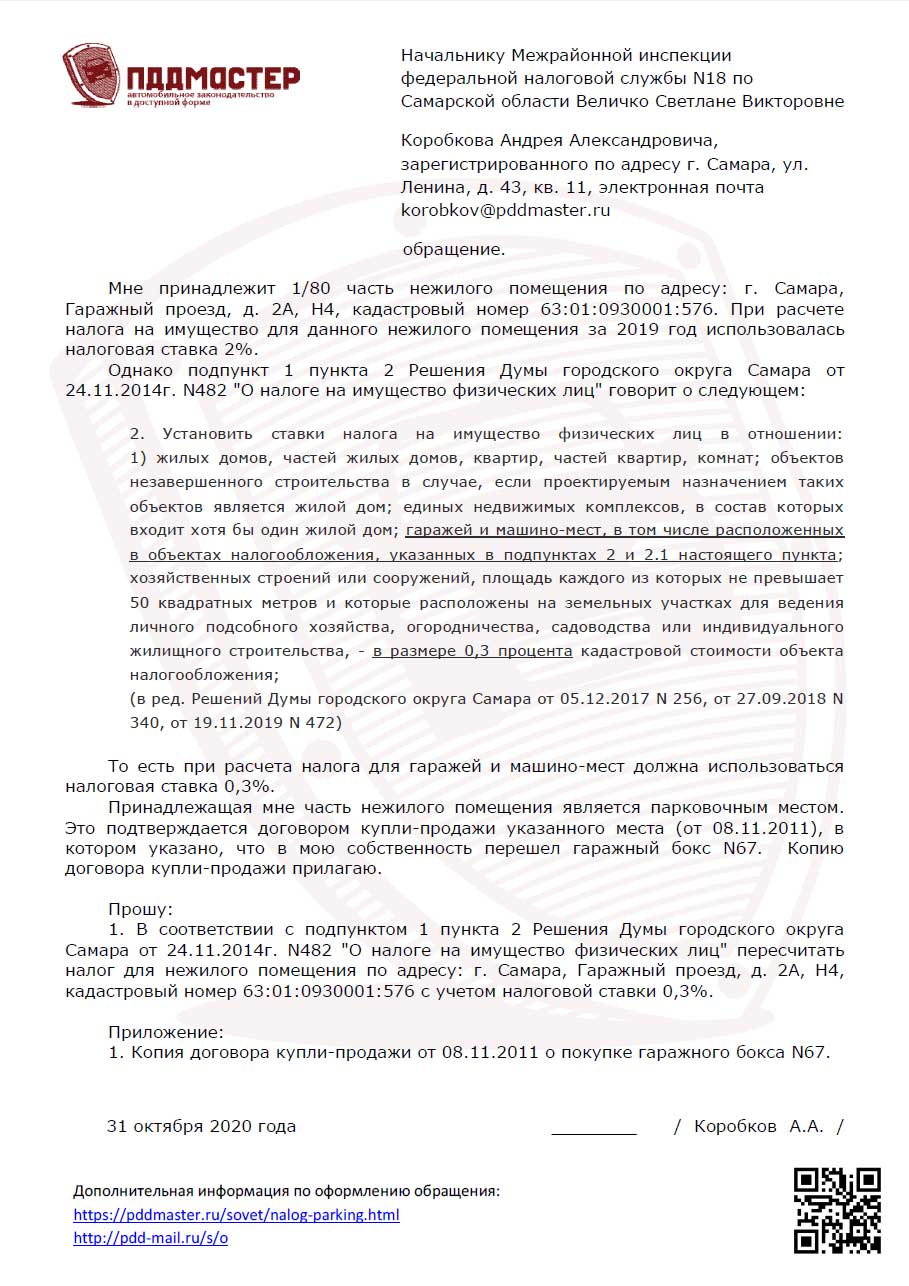

Шаг 1. Обращение в налоговую инспекцию оформляется по аналогии с рассмотренным выше обращением в Министерство имущества. В тексте необходимо подробно описать ситуацию и попросить пересчитать налог с учетом правильной налоговой ставки. Пример такого обращения:

Ниже приведена основная часть обращения в виде текста. Можете использовать ее для составления аналогичного документа.

Мне принадлежит 1/80 часть нежилого помещения по адресу: г. Самара, Гаражный проезд, д. 2А, Н4, кадастровый номер 63:01:0930001:576. При расчете налога на имущество для данного нежилого помещения за 2019 год использовалась налоговая ставка 2%.

Однако подпункт 1 пункта 2 Решения Думы городского округа Самара от 24.11.2014г. N482 "О налоге на имущество физических лиц" говорит о следующем:

2. Установить ставки налога на имущество физических лиц в отношении:

1) жилых домов, частей жилых домов, квартир, частей квартир, комнат; объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом; единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом; гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпунктах 2 и 2.1 настоящего пункта; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, - в размере 0,3 процента кадастровой стоимости объекта налогообложения;

(в ред. Решений Думы городского округа Самара от 05.12.2017 N 256, от 27.09.2018 N 340, от 19.11.2019 N 472)

То есть при расчета налога для гаражей и машино-мест должна использоваться налоговая ставка 0,3%.

Принадлежащая мне часть нежилого помещения является парковочным местом. Это подтверждается договором купли-продажи указанного места (от 08.11.2011), в котором указано, что в мою собственность перешел гаражный бокс N67. Копию договора купли-продажи прилагаю.

1. В соответствии с подпунктом 1 пункта 2 Решения Думы городского округа Самара от 24.11.2014г. N482 "О налоге на имущество физических лиц" пересчитать налог для нежилого помещения по адресу: г. Самара, Гаражный проезд, д. 2А, Н4, кадастровый номер 63:01:0930001:576 с учетом налоговой ставки 0,3%.

1. Копия договора купли-продажи от 08.11.2011 о покупке гаражного бокса N67.

Обращение следует распечатать и подписать. К нему следует приложить копию договора купли-продажи или иного документа, подтверждающего, что помещение является парковкой.

Шаг 2. Направьте обращение в налоговую инспекцию одним из следующих способов:

- через личный кабинет налогоплательщика;

- заказным письмом;

- при личном обращении.

Шаг 3. Дождитесь результатов рассмотрения обращения. Если сотрудники налоговой инспекции согласятся с Вашими доводами, то налог для парковочного места будет пересчитан.

Если же в изменении налоговой ставки для парковочного места будет отказано, то с отказом налоговой инспекции можно будет обратиться в прокуратуру или в суд.

В заключение хочу отметить, что хотя проблема с начислением налогов на машино-места и нежилые помещения выглядит довольно сложно и запутанно, ее вполне можно решить. На составление и отправку обращений придется потратить пару часов, при этом большая часть времени уйдет на поиск региональных нормативных документов. После этого остается лишь дождаться результатов.

Так что если Вы обнаружили, что налог рассчитан по неправильной ставке, то займитесь данной проблемой. Практика показывает, что вопрос с неправильным начислением налогов вполне можно разрешить.

В новом Федеральном законе за номером 315, вступившем в силу с первого дня 2017-го года, определено понятие «места для машины». Машиноместом или парковочным местом называют площадь: относящуюся к зданию или сооружению, то есть являющуюся его частью, а так же имеющую разграничительные отметки, коими служат конструкционные элементы или разметочные линии. У машиноместа единственное предназначение – оно используется в качестве стоянки для одной единицы автотранспорта.

Содержание статьи:

Как исчисляется имущественный налог на парковочное место?

При расчете налога для физлиц используют кадастровый тип стоимости паркинга. Размер применяемой ставки 0,1-0,3% и не более. Сведения об имуществе для налоговой службы предоставляются Росреестром.

Внимание. В связи с отсутствием до 2017 года в Федеральном законе четко пописанной формулировки, определяющей машиноместо, многие парковочные площади могут числиться как часть (доля) объекта нежилого типа. При этом конкретное назначение собственности не указано. В таких случаях ставка налогообложения на уровне 0,5%, а возможность применить льготу отсутствует.

Действия владельцев парковок в подобных случаях сводятся к следующим шагам:

- Обращение в Росреестр с целью изменить наименование собственности на «машиноместо», если объект по факту соответствует нормам закона, предусмотренным для парковочных мест. Измененные сведения будут направленны в налоговую структуру для расчета величины налога.

- Если же в свидетельстве о госрегистрации прав на собственность объект уже именуется «машиноместом», владелец может самостоятельно обратиться в налоговую службу с просьбой пересчитать налог.

Налогоплательщики, имеющие право на получение федеральных льгот в отношении налога на паркинг

Перечень льготников в законодательном документе достаточно длинный.

Основные пункты касаются:

- Героев СССР и РФ.

- Обладателей орденов Славы 3-х степеней.

- Инвалидов 1-ой и 2-ой групп, а также инвалидов детства.

- Участников ВОВ и «афганцев».

- Лиц, относящихся к категории «чернобыльцы».

- Пенсионеров, включая военнослужащих, вышедших на пенсию с 20-ти летней выслугой.

- Прочих категории граждан.

Льгота соответствует сумме налога применительно к объекту налогообложения, являющего собственностью льготника. Основное условие – некоммерческое использование машиноместа. Льгота применима лишь к одному объекту. Если человек владеет двумя и более местами для парковки, следует заявить в письменном виде (в налоговую службу) к какой конкретно стоянке применить льготу.

Для справки. Лица, входящие в перечень льготников, обязаны самостоятельно подтвердить свой статус соответствующими документами. Необходимые бумаги предоставляются в налоговую структуру. Только после этой процедуры предоставляется льгота.

Можно ли оформить налоговый вычет за машиноместо в паркинге?

Желание покупателей парковочных мест воспользоваться налоговым вычетом вполне понятно. Стоимость подобных покупок довольно высока и сравнима с ценами на недвижимые объекты.

Однако вычет применяется исключительно к жилой собственности:

- Квартирам и комнатам.

- Жилым домам.

- Земельным участкам, предназначенным под строительство.

- Земельным участкам с жилыми постройками.

Читайте также: