Налог на финансовый результат нефть

Опубликовано: 15.05.2024

Налоговые доходы от добычи нефти и газа являются одним из основных источников пополнения бюджета России.

На текущий момент на уровень добычи нефти в России оказывает негативное влияние ряд существенных внутренних и внешних факторов. К числу основных внешних факторов можно отнести падение мировых цен на нефть вследствие неблагоприятной экономической конъюнктуры мировой экономики в целом и нефтяного рынка в частности, а также экономические санкции против России. К внутренним факторам относится снижение качества запасов российской нефти, падение добычи действующих месторождений, недостаточность инвестиций в новые технологии, повышающие нефтеотдачу, что препятствует эффективной добычи нефти в отношении как выработанных так и новых месторождений.

До недавнего времени существующая система налогообложения нефтяной ренты в условиях высоких цен на нефть позволяла успешно решать фискальные задачи, обеспечивая доходы бюджета на достаточно высоком уровне, при этом задача регулирующего воздействия налогообложения, призванная стимулировать увеличение добычи нефти за счет повышения ее эффективности, как таковая не решалась. Справедливости ради нужно отметить, что действующий режим обложения налогом на добычу полезных ископаемых (НДПИ) предусматривает определенные изъятия по трудноизвлекаемым запасам, налоговые льготы, однако системный подход на законодательном уровне, позволяющий эффективно решать задачу стимулирования доходности добычи трудноизвлекаемых запасов нефти отсутствует.

В этой связи в текущих условиях усиления негативного воздействия как внешних так и внутренних факторов игнорирование регулирующей роли налогообложения нефтяных доходов в угоду фискальным интересам наряду с другими причинами в конечно счете может негативно отразить на перспективах развития добычи нефти, а, следовательно, и на доходах бюджета. Поэтому предпринимаемые в последнее время законодательные инициативы по изменению существующей системы налогообложения нефтяной ренты путем введения налога на финансовый результат и налога на добавленный доход являются очевидно давно назревшими и необходимыми.

Действующий налог на добычу полезных ископаемых (НДПИ) предусматривает обложение налогом объема добычи нефти. При этом при расчете налога применяются коэффициенты, которые должны позволять учитывать специфику добычи конкретных месторождений. Вместе с тем на практике указанные коэффициенты не позволяют в полной мере обеспечить учет всех геологических, географических и иные подобных факторов, влияющих на качество добычи нефти. При этом идею дальнейшей дифференциации ставок за счет введения новых коэффициентов, либо дополнения или изменения существующих вряд ли можно признать рациональной, учитывая количество тех условий и характеристик, которые должны приниматься во внимание, а также, принимая во внимание, что указанные характеристики и условия не являются статичными, а в течение времени изменяются.

В этой связи более эффективным представляется подход, предполагающий замену налогообложения в отношении выработанных, а также новых месторождений с трудноизвлекаемыми запасами или неразвитой инфраструктурой с объема добычи на финансовый результат, что в наибольшей степени соответствует задаче экономического стимулирования добычи нефти на низкодоходных выработанных и новых месторождениях, а значит, в конечном счете, и фискальным интересам государства. В идеале налогообложение финансового результата должно приводить ко взиманию больших налогов в период максимальной доходности добычи и разработанности месторождения и соответственно к уменьшению налогового бремени при выработанности месторождения, либо в начале ее разработки, стимулируя налогоплательщика повышать эффективность добычи на данных этапах.

На текущий момент идея обложения финансового результата в отношении низкодоходных месторождений нашла свое отражение в законодательных инициативах по введению налога на финансовый результат (НФР) и налога на добавленный доход (НДД). И тот и другой налог предполагает налообложение финансового результата и учет расходов на добычу нефти в отношении низкодоходных месторождений: НДД – для новых, НФР – для действующих. НФР планируется облагать доходы от продажи нефти за вычетом расходов на ее добычу и доведение до товарного состояния. Расходы на капиталовложения списываются в ускоренном порядке. Предлагаемая максимальная ставка налога 60%. НДД облагается выручка за вычетом эксплуатационных затрат и капитальных вложений. При этом в отличие от НФР капиталовложения предполагается вычитать сразу. Ставка налога рассчитывается с учетом отношения накопленного дохода к накопленным затратам.

Оценивая указанные законопроекты , следует отметить, что предлагаемые к введению НФР и НДД выгодны для налогоплательщиков, поскольку являются в целом более гибкими налоговыми инструментами, нежели действующая система налогообложения в виде НДПИ. Если при существующем режиме налогоплательщик фактически никак не заинтересован работать с труднодоступной нефтью, то при переходе на налогообложение финансового результата учет затрат на разработку и добычу трудноизвлекаемых запасов позволяет снизить налоговую нагрузку, вкладывая тем самым сохранившиеся средства в развитие технологий и инфраструктуры, повышая эффективность добычи таких трудноизвлекаемых запасов.

Переход на налогообложение финансового результата в перспективе выгоден и бюджету - даже если в моменте доходы бюджета от налогообложения добычи труднодоступной нефти снизятся, в перспективе предпринимаемые меры по повышению эффективности добычи такой нефти должны позволить увеличить объемы добычи, и тем самым доходы бюджета. В то же время очевидно, что в текущей ситуации полный отказ от НДПИ является невозможным в силу фискальных причин, что подтверждается и представителями Минфина России в своих оценках указанных законодательных инициатив. В этой связи наиболее правильным решением был бы некий поэтапный переход к новой системе налогообложения с учетом оценки результатов эффективности ее применения. Так указанную систему можно было бы ввести изначально в отношении новых месторождений с трудноизвлекаемыми запасами, а затем распространить ее действие на выработанные месторождения, и впоследствии на остальные действующие месторождения.

В идеале новая система должна обеспечить универсальный механизм налогообложения, применимый в отношении всей добычи, как действующих высокодоходных скажин, так и в отношении уже выработанных или новых трудноизвлекаемых запасов исходя из рентабельности их добычи. При этом очевидно, что предлагаемый механизм налогообложения финансового результата уже на данном этапе требует дальнейшей проработки, в том числе в части уточнения порядка расчета налоговой базы, условий и оснований учета расходов на капитальные вложения. Предлагаемая система ускоренного списания не должна давать оснований для ее рассмотрения в качестве возможности компенсации непродуктивных затрат за счет бюджета.

Одновременно и для налогоплательщиков переход от НДПИ к новой системе не должен приводить к ухудшению условий налогообложения существующих льготируемых проектов. Для чего налоговый эффект от перехода на новую систему налогообложения по таким проектам должен быть заранее просчитан и учтен при формировании соответствующего механизма налогообложения во избежание непрогнозируемых рисков увеличения налоговой нагрузки по таким проектам.

Нефтедобывающая отрасль для РФ является одной из наиболее значимых и крупных в стране. Львиная доля налоговых поступлений формируется благодаря добыче нефти и газа. Для целей налогообложения нефтянки создан ряд особенных механизмов, один из которых НДПИ. В этом материале попробуем разобраться, что из себя представляет данный инструмент, как он отражается на результатах деятельности нефтегазовых компаний и каковы его перспективы.

Что такое НДПИ

Налог на добычу полезных ископаемых (НДПИ) — основной инструмент налогообложения добывающих отраслей РФ. Для нефтегазового бизнеса он является одной из крупнейших статей расходов. НДПИ в случае с нефтью взимается с каждой тонны добытых углеводородов и представляет собой определенную плату за пользование недрами. Полученные от нефтедобывающих компаний средства направляются в федеральный бюджет. Тем самым происходит своеобразное перераспределение средств за пользование недрами в пользу граждан страны и государства в целом.

Как считается НДПИ

В общем виде формула его расчета выглядит так:

НДПИ на тонну добытой нефти = Ценовой коэффициент (Кц) * Стандартная ставка НДПИ — Коэффициент особенности добычи (Дм)

Ценовой коэффициент (Кц) ежемесячно рассчитывается ФНС на основании цены нефти марки Urals и курса доллара США. Его формула выглядит так:

Ценовой коэффициент (Кц) = (Цена барреля Urals в долларах — 15) * Курс доллара США / 261

На март 2019 г. ценовой коэффициент составлял 12,72, то есть за каждую тонну добытой нефти нужно было уплатить 11 690 руб. без учета корректировок.

Стандартная ставка НДПИ с 1 января 2017 г. установлена в размере 919 руб. за тонну добытой нефти. В 2016 г. она была на уровне 857 руб.

Коэффициент особенности добычи (Дм) — самый сложный элемент, состоящий из большого количества компонентов. Его суть в учете различных коэффициентов, характеризующих степень выработанности конкретных участков и залежей, а также величины запасов конкретных участков недр, степени сложности добычи, географии региона и свойств нефти. Он выглядит следующим образом:

Дм = Кндпи x Кц x (1 — Кв x Кз x Кд x Кдв x Ккан) — Кк — Кабдт — Кман x Свн

Кндпи — с 2016 г. установлен на уровне 559 руб;

Кц — ранее отмеченный ценовой коэффициент;

Кв — коэффициент, характеризующий степень выработанности запасов;

Кз — коэффициент, характеризующий величину запасов конкретного участка недр;

Ккан — коэффициент, характеризующий регион добычи и свойства нефти;

Кд — коэффициент, характеризующий сложность добычи;

Кдв — коэффициент, характеризующий степень выработанности конкретной залежи углеводородного сырья;

Кк — с 1 января 2019 г. установлен в размере 428 руб.;

Кабдт — коэффициент, характеризующий надбавки за автомобильный бензин и дизельное топливо;

Кман — коэффициент, учитывающий влияние экспортной пошлины;

Свн — коэффициент, характеризующий добычу сверхвязкой нефти.

Разбираться в этой части формулы довольно сложно и долго, к тому же нужно знать особенности добычи на том или ином месторождении. Но если кто-то хочет вникнуть поглубже, вот ссылка, здесь все подробно расписано.

Для более быстрой оценки можно учесть в структуре коэффициента особенностей добычи (Дм) лишь показатель Кк, зафиксированный на уровне 428 руб. на 2019 г. Этот коэффициент оказывает заметное влияние на итоговый результат и входит в итоговую формулу со знаком плюс, тем самым увеличивая налог. Остальными коэффициентами для проведения неглубокой консервативной оценки можно пренебречь так как они преимущественно снижают итоговый показатель.

Модифицированная формула выглядит так:

НДПИ на тонну добытой нефти = Ценовой коэффициент (Кц) * Стандартная ставка НДПИ (919 руб.) + Фиксированный показатель (Кк)

По итогам 2018 г. средний размер НДПИ при добыче нефти составлял 12 468 руб. за тонну добытых углеводородов без учета коэффициента особенностей добычи.

В совокупности самое большое значение при расчете показателя занимает ценовой коэффициент, С учетом того что базовая ставка НДПИ устанавливается регуляторно и спрогнозировать ее изменение крайне сложно, то основными факторами изменения НДПИ можно считать цены на нефть Urals и курс доллара США.

Так, рост рыночной цены Urals на $1 за баррель нефти при цене выше $15 за баррель (без учета особенностей добычи) приводит к росту ставки НДПИ на $3,52 за тонну.

Почему НДПИ важен для нефтегазовых компаний

НДПИ можно назвать наиболее значимым налогом для нефтяных компаний. Если стандартный налог на прибыль составляет 20% от прибыли до налогообложения, то на платежи по НДПИ пришлось около 27,4% от выручки Роснефти или 347,9% от чистой прибыли за весь 2018 г. Для Татнефти доля НДПИ в выручке по итогам 2018 г. составила 31% от выручки или 134,3% от чистой прибыли. В таких масштабах даже незначительное увеличение коэффициентов при расчете НДПИ может существенно сказаться на результатах нефтяных компаний.

Важный момент заключается в способе взимания налога. Налогооблагаемой базой считается тонна добытой нефти без учета издержек на ее получение. Это означает, что по мере выработки легкодоступных и высокомаржинальных месторождений влияние НДПИ на результаты нефтедобывающих компаний будет усиливаться, что в конечном счете может привести к замедлению объемов добычи.

Налог на добычу полезных ископаемых также выступает одним из средств перераспределения денежных средств добывающих компаний. К примеру, в 2018 г. на фоне освобождения Газпрома от выплаты дивидендов в размере 50% от чистой прибыли, коэффициент в расчете НДПИ для компании был поднят с 1,4022 до 2,055. Тем самым бюджет нивелировал выпадающие от недостаточных дивидендов средства.

Что будет с НДПИ

С 1 января 2019 г. в силу вступил так называемый «налоговый маневр». Налоговый маневр представляет из себя постепенный рост НДПИ при одновременном снижении экспортной пошлины (еще один значительный сбор с нефтяников). Как заявляется, смысл данного закона в снижении зависимости российского бюджета от цен на нефть.

Происходить это будет путем последовательного введения поправочных коэффициентов: от 0,167 в 2019 г. до 1 в 2024 г. для НДПИ и от 0,833 в 2019 г. до 0 в 2024 г. для экспортной пошлины.

Дополнительные доходы от НДПИ в результате налогового маневра, по расчетам авторов инициативы, составят 10,8 трлн руб.

Другой важный момент: с 1 января 2019 г. стартовал пилотный проект нового налога — Налога на дополнительный доход (НДД). Предполагается, что налогооблагаемой базой для нового сбора будет не добыча компаний в натуральном эквиваленте, а выручка от продажи углеводородов за вычетом определенных затрат, связанных с добычей, подготовкой и транспортировкой углеводородного сырья.

НДД должен снизить взимаемый НДПИ вплоть до 40% для ряда месторождений и сделать инвестиции в низкопродуктивные и трудноизвлекаемые запасы экономически обоснованными, что поддержит объемы добычи. Нужно отметить, что НДД не может применяться ко всем месторождениям, новый налог подходит только для запуска определенных новых и ряда уже зрелых месторождений.

На текущем этапе проект налога введен для нескольких месторождений, а ставка установлена в размере 50%. В случае получения позитивных результатов от введения нового налога, НДД может быть получить более широкое распространение, а объемы взимания НДПИ снизятся.

БКС Брокер

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Всплеск волатильности на рынках

С чем связано падение цен на нефть

США не будут применять санкции против оператора Северного потока-2 и его главы

Что случилось с Ozon

8 фишек БКС Экспресс, которые вам пригодятся

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

На парламентских слушаниях в Госдуме обсудили едва ли не самую актуальную тему для отечественной экономики — «Налогообложение нефтяной отрасли».

Налоговый эксперимент

У отрасли много проблем, хотя, по словам заместителя министра энергетики Кирилла Молодцова, последние десять лет «нефтянка» эффективно развивалась. «В 2005 году добывали 470 млн тонн. Удалось прирастить более 50 млн тонн добычи к 2014 году, а в прошлом году выйти на максимальный уровень добычи 526,7 млн тонн. В настоящее время есть ряд показателей, которые могут негативно повлиять на долгосрочное, более семи лет, развитие нефтяной отрасли», — рассказал он о достижениях отрасли.

Кирилл Молодцов считает, что предложение ХМАО рассчитано на достижение финансового результата. «Эту идею поддерживает министерство энергетики. Мы сможем создать прецедент, выработав механизм налогообложения результатов деятельности», — отметил он.

По его словам, подготовлен репрезентативный список из 12 месторождений трех крупных компаний, которые будут работать по предложенной схеме.

«По нашему мнению, это позволит оттестировать, отработать механизм применения налогообложения финансового результата. Целью такой работы будет прирост добычи нефти. Фактически он составит за период пяти лет порядка 50-60%», — заявил замминистра.

В список вошли Хасырейское, Надейюское, Бахиловское, Верхне-Колик-Еганское месторождения ОАО «НК «Роснефти», Вынгаяхинское, Еты-Пуровское, Валынтойское месторождения «Газпромнефти», Красноленинское, Лазоревское и Имилорско-Источное, Нивагальское, Лас-Еганское месторождения «ЛУКОЙЛа». Напомним, в рамках трехлетнего налогового эксперимента в нефтяной отрасли РФ на отобранных месторождениях НДПИ планируется отменить, компании будут платить налог на финансовый результат (НФР) — налог на прибыль и пошлины.

«У нас есть цель увеличить доходы бюджета, потому что новая система налогообложения будет стимулировать коэффициент извлечения. А больший объем добытой нефти при меньшей ставке НФР — это больше доходов консолидируемого бюджета. Мы исходим из того, что за год эксперимент не покажет никаких результатов. Получается, что минимальный срок, о котором можно говорить, — это три года», — пояснил Молодцов.

Надежды на решение проблем в отрасли

И.о. обязанности губернатора Ханты-Мансийского автономного округа — Югры Наталья Комарова заявила, что сегодня наблюдается отказ компаний от ввода новых месторождений из-за их нерентабельности. По ее словам, при сохранении системы налогообложения ХМАО-Югре потребует инвестиций в размере 5,5 трлн рублей. Как сообщила Комарова, речь идет о ресурсах в объеме 618 млн тонн нефти.

Глава региона отметила, что без дополнительных налоговых льгот более половины запасов могут остаться неосвоенными. По словам Натальи Комаровой, до 2030 года ожидается падение доходов регионального бюджета от добычи нефти с 250 млрд рублей до 196 млрд рублей в год. В то же время, по проведенным расчетам, налог на финансовый результат дает положительный эффект как для государства, так и для налогоплательщиков, даже при текущих уровнях мировых цен на нефть — 59 долларов за баррель.

На основе финансового результата устраняется необходимость постоянного пересмотра льгот по НДПИ и внесения изменений в законодательство. Наталья Комарова попросила депутатов поддержать законопроект.

В то же время министерство финансов относится к потенциальному налогу по-прежнему достаточно осторожно.

По мнению замминистра финансов Сергея Шаталова, налог на финансовый результат для нефтяных компаний нельзя считать универсальным, он не может быть тиражирован на все месторождения. «Если эксперимент по введению этого налога будет проводиться, он требует серьезного анализа», — сказал Шаталов.

По мнению Шаталова, действующая на сегодняшний день система налогообложения нефтяников, введенная в начале нулевых, себя оправдала.

Минфин полагает, что введение налога на финансовый результат может потребовать «обкатки». Так, придется создавать систему учета добытой нефти, специальные системы учета доходов и расходов, решать вопросы, связанные с расходами вертикально интегрированных компаний или отнесение тех или иных расходов на месторождение.

По словам Шаталова, те месторождения, которые пользуются налоговыми льготами, получат при новом режиме более высокую налоговую нагрузку, а выработанные месторождения, которые пользуются пониженными коэффициентами НДПИ, тоже получат в результате принятия новой системы «отрицательный эффект».

Позиция бизнеса

Бизнес идею нового налога поддерживает. По словам руководителя экспертно-аналитической группы «Роснефти» Марата Узянова, для поддержания добычи сегодня требуется все больше инвестиций. Фактически инвестиционные расходы растут гораздо существеннее, чем доходы.

«Важнейший вопрос — уровень налоговой нагрузки. Наша принципиальная позиция состоит в том, что она сегодня не является оптимальной. По расчетам института народного хозяйства РАН, уровень налоговой нагрузки находится сейчас на уровне 40-45 процентов от выручки. В этой связи было бы полезно попросить у министерства финансов подготовить доклад об уровне нагрузки в различных отраслях экономики. Какие есть исходные позиции, которые определяют уровень налогообложения. Понять, какая должна быть природная рента», — сказал он.

Узянов подчеркнул, что без статистики невозможно увидеть общей картины и основных тенденций в отрасли.

Подготовила Марина Соколовская

Инициатива перехода к обложению налогом прибыли от добычи после нескольких лет обсуждения получила официальную поддержку Правительства. Налог на дополнительный доход (НДД), вопреки надеждам нефтяников, не сможет заработать с 2018 г., в следующем году компании продолжат платить НДПИ, база для которого определяется количеством добытого сырья. Налоговую реформу тормозили, в первую очередь, опасения относительно администрирования налога. Они не сняты до сих пор, но падение объемов добычи и лоббизм нефтяников одержали верх.

НДД будет распространяться на четыре группы месторождений: новые месторождения в Восточной Сибири с выработанностью менее 5%; месторождения, пользующиеся льготой по экспортной пошлине; действующие месторождения в Западной Сибири с выработанностью от 10% до 80% (не более 15 млн т); новые месторождения в Западной Сибири с выработанностью менее 5% с совокупными запасами не более 50 млн т в год.

В перечень вошли 35 участков: "Роснефти" (15 из 35), "Газпром нефти" (четыре участка), ЛУКОЙЛа (семь), "Сургутнефтегаза" (шесть), "РуссНефти" (один участок). Большинство – располагаются в Ханты-Мансийском автономном округе. На совещании в Ханты-Мансийске глава Минэнерго Александр Новак сообщил, что анализ ключевой пилотной группы действующих месторождений "запсиба" показал возможность привлечения 0,5 трлн руб. дополнительных инвестиций и роста добычи на 100 млн т в 2019-2035 гг. при переходе на НДД. При этом бюджетные поступления увеличатся на почти 1 трлн руб. в среднем за 18 лет (около 50-60 млрд руб. в год).

"Для отрасли это важный шаг, который позволит решить проблему поддержания уровня добычи в соответствии со стратегическими документами в условиях постоянно ухудшающегося качества минерально-сырьевой базы, в том числе с акцентом на зрелые месторождения в Западной Сибири. Новый налоговый режим учитывает как интересы отрасли, так и бюджета", – сказал по итогам заседания Правительства РФ первый заместитель министра энергетики РФ Алексей Текслер.

По расчетам Минэнерго, выпадающие доходы бюджета будут иметь место только в течение нескольких лет, при этом на четвертый год они будут полностью компенсированы. Минфин, когда речь шла о введении НДД с 2018 г., прогнозировал потерю 150 млрд руб. в год. Однако министерство вело речь лишь о потерях из-за зависимости налога от рентабельности месторождений, но эксперты говорят о том, что поступления в казну могут уменьшиться из-за сложного администрирования налога с прибыли.

В 2014 г. на совещании проблему администрирования прообраза НДД – налога на финансовый результат – поднял президент России Владимир Путин в ответ на просьбу главы Минэнерго Александра Новака провести реформу.

600? '600px': '100%' ); width:100%;" title="Дмитрий Медведев, совещание о развитии нефтяной отрасли в Российской Федерации(2017)|Фото: government.ru" />

"Налог на финансовый результат – его насколько можно администрировать? Финансовый результат – это же не тонна, это такая очень подвижная вещь. Здесь сидят люди очень опытные, а у них работают такие хорошие специалисты, что не чета нам с вами, во всяком случае мне точно. Я даже не пойму, что они там будут рассказывать, и финансовый результат будет минимальный всё время, и налогооблагаемая база ничтожна", – спросил президент.

Новак тогда признал риски, предложил опробовать схему на пилотном месторождении, а в конце сослался на мировой опыт ("практика ведь существует во всём мире, и во всём мире стимулируют добычу именно таким налогообложением"), но президента не убедил. Обсуждение реформы после путинского "давайте еще поговорим" затихло на долгое время. Быть может, еще и потому, что мировой опыт ярко иллюстрировал, как виртуозно компании умеют уходить от налога.

Gold plating – такое название носит проблема завышения расходов для снижения налоговой базы, с которой столкнулись Англия, Норвегия и другие страны, использующие налог с прибыли. Небольшое, в сравнении с Россией, количество месторождений дало возможность госорганам этих стран максимально ужесточить администрирование и контроль за расходами, рассказал Накануне.RU независимый аналитик по нефти и газу Виктор Стреков:

"Нет ничего проще, чем завысить издержки компании. Многие страны на протяжении долгих лет подстраивали свою налоговую систему, чтобы закрывать новые "дыры", в которые утекали налоги. Например, в Великобритании введено "налоговое огораживание" – расходы и доходы от добычи на месторождении отделяются от прочих затрат компании, чтобы последние нельзя было "приписать" в часть, учитываемую для налоговых целей. За каждым месторождением в королевстве установлен жесткий контроль, не десять и даже не 100 человек, а гораздо больше следят за начислением и расчетом налога на добычу нефти. Пока в России внедряется пилотный вариант налога и в списке только 35 месторождений, налоговая служба тоже может "ходить с калькулятором" за каждым нефтяником, но как быть, когда на НДД перейдет вся отрасль, чего и добиваются компании?"

600? '600px': '100%' ); width:100%;" title="Новак, Донской, Комарова, Алекперов, совещание в Ханты-Мансийске(2017)|Фото: Пресс-центр Правительства Югры" />

Исследования на эту тему проводила РАНХиГС, ученые пришли к выводу, что применение НДД создает для недропользователей потенциальные возможности и стимулы к уменьшению налоговых обязательств путем занижения доходов и завышения расходов. Промышленный эксперт Леонид Хазанов в беседе с Накануне.RU отметил, что в расходы на добычу нефти при желании и должной квалификации бухгалтеров можно включить в буквальном смысле все, что угодно:

"Иными словами, можно так раздуть издержки, что проект, в отношении которого действует НДД, долго не будет приносить прибыль и, соответственно, НДД фактически не будет взиматься. Впрочем, если перечень расходов, учитываемых при исчислении НДД, будет подробным, ясным и исчерпывающим, это не только сузит поле для оптимизации данного налога, но и действительно может помочь повысить инвестиционную привлекательность проектов освоения месторождений, находящихся в сложных географических и горно-геологических условиях, или имеющих относительно небольшие запасы нефти, либо "вступивших" в позднюю стадию эксплуатации, когда основные запасы уже выработаны и требуются дополнительные затраты на поддержание приемлемого уровня добычи".

Эксперты замечают, что в пилотный проект вошли крупнейшие компании, имеющие много месторождений, расходы на которые они теоретически смогут списать на участки недр, облагаемые НДД.

Несмотря на риски, альтернативы переходу на НДД у отрасли нет, констатирует ведущий аналитик Фонда национальной энергетической безопасности Игорь Юшков. Добыча уже падает, а ввод новых месторождений лишь частично компенсирует потери.

"При существующей схеме – НДПИ плюс экспортная пошлина, нефтяникам невыгодно вводить новые проекты и поддерживать добычу на истощенных месторождениях. Это означает падение добычи, следовательно, уменьшение базы налогообложения. В конце концов, не с чего будет брать НДПИ и экспортную пошлину. НДД или НФР в любой вариации позволяют компаниям платить меньше налогов при запуске нового месторождения, в то же время им придется отдавать гораздо больше, когда проект начнет приносить прибыль. Страх махинаций сдерживает реформу, но при нынешних ценах на нефть стало очевидно, что сохранить действующий режим нельзя, новые проекты при нем нерентабельны", – рассказал он Накануне.RU.

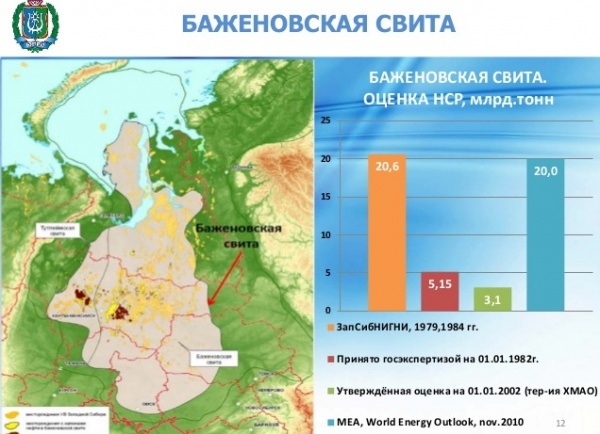

Три типа проектов, в которых есть ресурс для роста добычи – это выход в Восточную Сибирь, на шельф и разработка трудноизвлекаемых запасов (ТРИЗов), в первую очередь, баженовской свиты.

600? '600px': '100%' ); width:100%;" title="Баженовская свита(2017)|Фото: geoenergetics.ru" />

"В Восточной Сибири необходимо строить инфраструктуру, нефтерповоды, газопроводы – это большие вложения на старте. Для выхода на шельф нужны буровые установки, платформы, суда обеспечения. Плюс Западной Сибири в том, что уже построена вся инфраструктура, но нет технологий, которые позволяли бы с прибылью добывать нефть в промышленных масштабах. Мы приходим к тому, что Правительство, так или иначе, должно запустить налоговую реформу, сейчас это главный вопрос для развития отрасли. НДД призван не закрывать низкорентабельные проекты, сохранять объемы добычи, экспорта, рабочие места, заказы на оборудование для обеспечения деятельности на месторождениях – трубы, буровые. Все это дает толчок другим отраслям, чем больше в работе низкорентабельных участков, маленьких месторождений, тем больше плюсов для экономики", – отмечает Юшков.

"Как известно, крупнейшие компании сами приобретают различное оборудование для добычи трудноизвлекаемых полезных ископаемых. В Сибири нефтяные скважины достигают глубины около 2 км. Некоторые из них редко, но всё-таки используют отечественное оборудование. Хотя в большинстве случаев оно импортное. Возможно Правительство Российской Федерации, идя по пути импортозамещения, стремится внедрять новые технологии в нефтяную отрасль, чтобы нефтедобывающие компании не приобретали импортное оборудование. Где взять средства на реализацию этих программ? В самой же отрасли. Для этого профильное Министерство энергетики и Минфин разрабатывают разные варианты, такие как НДД", – рассказала она Накануне.RU.

600? '600px': '100%' ); width:100%;" title="газпром нефть, новый порт(2013)|Фото: gazprom-neft.ru" />

Добавим, что, помимо добывающей отрасли, налоговая реформа затронет переработку, о поддержке НПЗ нефтяники попросили Дмитрия Медведева на совещании в Ханты-Мансийске. Напомним, что "налоговый маневр" должен завершиться обнулением экспортной пошлины на нефть, к которой "привязана" внутрироссийская цена на сырье. Таким образом, стоимость углеводородов для НПЗ резко увеличится. В октябре против обнуления пошлин выступил глава "Газпром нефти" Александр Дюков:

"Как показала практика, Минфин легко деньги забирает, а что касается обещаний по каким-то компенсациям, то так же быстро о них забывает. Есть определенные опасения, что в результате доведения этого налогового маневра до логического завершения нефтегазовая отрасль опять пострадает".

Вероятно, с таким же предложением нефтяники вышли и на совещание в Югре. Эксперт Игорь Юшков предполагает, что Медведеву было предложено либо остановиться на каком-то уровне экспортной пошлины и не обнулять ее полностью, либо растянуть маневр по времени и заморозить соотношение пошлины и НДПИ. Это позволит избежать резкого роста цен на нефть для российских НПЗ.

497(Рейтер) Введение налога на добавленный доход (НДД) в России лишило бюджет 213 миллиардов рублей доходов в прошлом году, сказал замминистра финансов Алексей Сазанов, назвав новый налоговый режим самой большой ошибкой в своей карьере.

При этом он исключил вариант отмены налога, но пообещал вернуть потерянные деньги в течение нескольких лет за счет повышающих коэффициентов к базовой ставке НДПИ.

В интервью Рейтер Сазанов также сказал, что налоговый маневр в нефтяной отрасли себя полностью оправдал, и Минфин не планирует пересматривать демпфирующую надбавку, которая стала спасательным кругом для казны в тяжелые времена, а также посоветовал нефтяным компаниям, жалующимся на падение прибыли в условиях обвала цен и коронавируса, "иметь совесть" и не надеяться на новые льготы.

БОГАТЫЕ БОГАТЕЮТ, БЕДНЫЕ БЕДНЕЮТ

"Есть хорошая фраза: "Богатые богатеют, бедные беднеют". НДД – это наглядная демонстрация этой фразы. Посмотрев на итоги введения НДД, я могу сказать, что лично для меня это самая большая ошибка за все время работы в Минфине", - сказал Сазанов.

По его словам, сумма выпадающих из-за режима НДД поступлений - 213 миллиардов рублей - сопоставима со стоимостью налоговых каникул для пострадавшего от пандемии малого и среднего бизнеса за два квартала.

"А получилось так, что у нас их забрали, обвели вокруг пальца. Или условно можно сказать, что у каждого гражданина России забрали по 1.400 рублей, потому что эти деньги не получил бюджет, из которого финансируются все расходы государства. При этом куда они пошли – непонятно", - сказал замминистра финансов.

Россия в прошлом году ввела в пилотном режиме налог на дополнительный доход (НДД) для новых и выработанных месторождений в попытке обеспечить более рациональный подход к использованию недр, повысить уровень рентабельности разработки месторождений и стимулировать приток инвестиций в проекты с истощенными и трудноизвлекаемыми запасами.

НДД взимается не с количества добытой нефти, как налог на добычу полезных ископаемых (НДПИ), а с дохода от продажи сырья за вычетом предельных расходов на добычу и транспортировку, и пока применяется для четырех групп месторождений.

Сазанов сказал, что месторождения для 1 и 2 группы были подобраны таким образом, где бюджет потеряет больше всего, и отмел идею распространения режима НДД на всю отрасль.

"Простая экстраполяция цифр говорит о том, что если это сделать, бюджет недополучит 2 триллиона рублей. Распространение НДД на всю отрасль равносильно снижению цены на нефть в сегодняшних реалиях до $25 за баррель. В таких условиях бюджет протянет года 2-3, в лучшем случае, 5-7 лет".

"В 2017 году, когда мы обсуждали НДД, нам говорили – это очень правильный режим, вырастут инвестиции. Мы ввели его на 10% добычи, но инвестиции не увеличились ни на рубль. У ТОП-5 нефтяных компаний абсолютно никак не изменились инвестиции, разница – ноль. А вот дивиденды за это время выросли в два раза – на 500 миллиардов рублей".

По словам Сазанова, Минфин разработал законопроект, который позволит исключить выпадающие доходы в будущем и компенсировать потери.

"Компенсация будет постепенной, не в один год. Ключевое – это пересмотр понижающих коэффициентов по НДПИ по 1 и 2 категориям. Коэффициенты будут повышены", - сказал он, добавив, что в отношении выработанных месторождений НДД работает хорошо и выпадающие доходы - порядка 30-40 миллиардов рублей - укладываются в первоначальные прогнозы.

Минфин не будет настаивать на отмене режима НДД, а будет пытаться "искоренить изъяны", сказал Сазанов.

"Мы здесь настроены на конструктивные действия, понимая, что сама концепция - налогообложение с финансового результата - в теории правильная. Надо совсем уж сильно разочароваться, чтобы отказаться от нее совсем".

Замминистра финансов сказал, что Минфин не планирует каких-либо налоговых послаблений для нефтяников на фоне падения добычи из-за ОПЕК+ и коронавируса.

По его словам, даже сейчас на выработанном месторождении, где самая высокая себестоимость добычи, свободный денежный поток (после уплаты НДПИ и экспортной пошлины, но до уплаты налога на прибыль) составит порядка $7-8 за баррель по сравнению с $13-15 в прошлом году.

"Если взять маленькое месторождение, 300.000 тонн добычи в год, то это $15 миллионов свободного денежного потока. По сравнению с прошлым годом в два раза меньше, конечно, тогда они получали $30 миллионов, но и это совсем не мало", - считает Сазанов.

"Я, конечно, понимаю, что можно попросить у государства новых льгот, чтобы и в этом году доходность была на уровне $30 миллионов. Но я всегда призываю иметь совесть в таких ситуациях".

"Поэтому никаких новых льгот по НДПИ ни малым компаниям, ни крупным мы не планируем. Особенно с учетом текущей ситуации с бюджетом, когда поступления значительно упали, а расходы увеличиваются".

Минфин ждет, что бюджет недополучит в текущем году 2 триллиона рублей доходов от нефти и газа. За первые пять месяцев выпадающие нефтегазовые доходы составили уже 700 миллиардов рублей, сообщил Сазанов.

По его словам, пока преждевременно говорить, на каких месторождениях компании по факту сокращают добычу в соответствии с новой сделкой ОПЕК+.

"Здравый смысл, конечно, подсказывает, что они будут сокращать добычу на тех месторождениях, которые не имеют льгот, где их маржа минимальна. А там, где маржа максимальна, то есть на месторождениях со льготами, сокращать будут в последнюю очередь".

Минфин полностью устраивает налоговый маневр в нефтяной отрасли, включая демпфирующую надбавку, благодаря которой при сохранении цен на нефть в ближайшие годы в диапазоне $30-40 за баррель бюджет ежегодно будет дополнительно получать 600-700 миллиардов рублей, сказал Сазанов.

"При высоких ценах на нефть эффективность маневра снижается из-за того, что нам надо много платить нефтяным компаниям по демпферу. Она может быть близка к нулю, если цена на нефть будет стабильно выше $65 за баррель весь период 2019-2024 годов".

"Но при снижении цен на нефть, как это происходит сейчас, маневр - это мощная поддержка бюджета, когда остальные доходы резко снижаются. При сохранении такой ценовой конъюнктуры в течение пяти лет мы говорим о 3 триллионах рублей дополнительных доходов".

Государство использует демпфирующую надбавку к акцизу на нефтяное сырье, чтобы компенсировать нефтяникам разницу цен с экспортным паритетом и не допустить роста внутренних цен на топливо. Однако при низких мировых ценах демпфер начинает работать в обратную сторону - выплаты получает казна .

По словам Сазанова, Минфин ни при каких обстоятельствах не будет пересматривать маневр или отказываться от него.

"Демпфер работает так, как мы и задумали. С точки зрения Минфина, просто идеально", - сказал Сазанов, оценив дополнительные доходы в 2020 году от демпфера в 500 миллиардов рублей при цене нефти $40 за баррель и 700 миллиардов рублей при $30.

В конце апреля помощник руководителя администрации президента РФ Кирилл Молодов говорил, что власти РФ рассматривают возможность изменения компенсационного механизма, действующего на внутреннем рынке нефтепродуктов РФ.

Минфин и Минэнерго в прошлом году предложили увеличить обратный акциз на нефть для нефтеперерабатывающих заводов, которые заключат соглашения о модернизации и будут повышать глубину переработки нефти на своих НПЗ.

"Надо понимать, что имея в голове только фискальные ориентиры, достаточно тяжело развивать экономику. Нужно все-таки стимулировать инвестиции в том числе", - сказал Сазанов, назвав потенциал по дополнительным инвестициям в нефтепереработке огромным.

По его словам, если все пойдет по плану, дополнительные инвестиции до 2026 года составят порядка 1 триллиона рублей, что позволит увеличить выход светлых нефтепродуктов за этот период на 10% с 61% в настоящее время, а дополнительный прирост ВВП в ценах 2019 года после завершения модернизации нефтепереработки достигнет порядка 270 миллиардов рублей ежегодно.

"Это немаленькие деньги и ради этого можно создать дополнительный стимул".

По его словам, при цене нефти $30 за баррель инвествычет будет стоить бюджету "терпимые деньги" – порядка 150 миллиардов рублей в 2021-2024 годах, при $40-50 цифры будут в полтора раза больше.

Инвестиционный коэффициент должен заработать с 2021 года, законопроект пока находится в правительстве.

В конце мая власти заявили о плане поддержки нефтесервиса, в рамках которого в России может быть сформирован фонд незаконченных скважин.

Сазанов сказал, что Минфин ждет от Минэнерго предложения - необходимо понять, на чьем балансе будут незаконченные скважины, как они будут передаваться нефтяным компаниям, и уже после этого определяться с налоговыми стимулами.

"В любом случае это не может быть снижение текущих налогов. Если вдруг возникнет какая-то дополнительная прибыль перед продажей этих скважин, например, то можно обсуждать, как ей поделиться", - сказал Сазанов.

Создание фонда незаконченных нефтяных скважин в РФ позволит сформировать потенциальную ресурсную базу для быстрого восстановления нефтедобычи после завершения сделки ОПЕК+, но при условии, что эти запасы будут подтверждены, считают эксперты в геологоразведке. (Редактор Екатерина Голубкова)

Читайте также: