Налог на дивиденды 2012

Опубликовано: 15.05.2024

Дата публикации 09.01.2019

Суммы, признаваемые дивидендами, подпадают под льготный режим налогообложения.

Налоговая ставка по дивидендам

Налог на прибыль

| При выплате дивидендов резидентам РФ | 13 процентов (до 01.01.2015 - 9 процентов) (п. 1 ст. 224 НК РФ). |

| При выплате дивидендов нерезидентам РФ | 15 процентов (п. 3 ст. 224 НК РФ), если иная ставка не установлена международным договором РФ с иностранным государством (ст. 7 НК РФ). |

Может случиться так, что участник ООО на дату начисления и дату выплаты дивидендов имеет различные налоговые статусы. В такой ситуации налоговая ставка определяется исходя из статуса участника на дату выплаты дивидендов. Это связано с тем, что налогообложение такого дохода производится на дату его фактической выплаты, а не на дату начисления (пп. 1 п. 1 ст. 223 НК РФ).

Обязанности налогового агента по дивидендам

Налог на прибыль

Общество как налоговый агент обязано исчислить налог, удержать и перечислить его в бюджет (п. 2 ст. 275 НК РФ). При этом перечислить налог в бюджет нужно не позднее дня, следующего за днем выплаты дивидендов (п. 4 ст. 287 НК РФ).

Сумма налога, подлежащего удержанию, рассчитывается по формуле:

Н = К x Сн x (д - Д),

Сумма налога определяется по формуле:

где:

С – ставка налога: 15 процентов либо иная, установленная международным договором РФ;

Д – сумма выплачиваемого дохода.

Для применения льготной ставки, установленной такими договорами, получатель дивидендов должен подтвердить постоянное местонахождение на территории государства, с которым заключено соответствующее соглашение (п. 1 ст. 312 НК РФ).

Если налоговый агент ошибочно не применил льготную ставку, установленную договором, то:

1) иностранная организация может обратиться в инспекцию по месту нахождения агента и вернуть излишне уплаченный налог (ст. 78 НК РФ);

Напомним, что порядок налогообложения в такой ситуации прямо установлен только для иностранных организаций (абз. 8 п. 1 ст. 310 НК РФ). Налоговый агент должен уменьшить доход участника на налог, подлежащий перечислению в бюджет, и передать имущество соответствующей стоимости (сумма дивидендов за вычетом налога). Однако данное положение не применимо к российским компаниям.

По нашему мнению, общество, выплачивающее дивиденды, не должно удерживать налог. Это обусловлено следующим. В данном случае доход получен только в натуральной форме, каких-либо денежных сумм участнику не выплачивается. Таким образом, у налогового агента отсутствует обязанность удерживать налог. При этом он обязан уведомить инспекцию по месту учета своего участника о невозможности произвести удержание из дохода (пп. 2 п. 3 ст. 24 НК РФ). Сделать это необходимо в течение месяца с момента передачи имущества. Отметим, что форма соответствующего уведомления в целях налога на прибыль не утверждена, и его можно составить произвольно.

Данную точку зрения разделяют и суды (см. п. 10 Постановление Пленума ВС РФ № 41, Пленума ВАС РФ № 9 от 11.06.1999). Учитывая позицию ВАС РФ, вероятность выиграть судебный спор в случае претензий со стороны контролирующих органов достаточно высока.

Если же общество выплачивает своему участнику какие-либо суммы (оплата за поставленный товар и т.д.), то налог с дивидендов необходимо удержать из них. При этом сумма налога рассчитывается исходя из рыночной цены передаваемого имущества, рассчитанной с учетом положений ст. 105.3 НК РФ.

Если дивиденды выплачиваются только физическим лицам, расчет по налогу на прибыль обществом не подается (письма Минфина России от 10.09.2014 № 03-04-06/45395, ФНС России от 11.11.2011 № ЕД-4-3/18903@).

| При выплате дивидендов физическому лицу – нерезиденту РФ | Общество должно удерживать налог при каждой выплате доходов. При этом перечислить налог в бюджет нужно не позднее дня, следующего за днем выплаты дохода (п.п. 3, 6 ст. 226 НК РФ). |

| Если дивиденды получает резидент РФ | ООО обязано удержать НДФЛ и перечислить его в бюджет в порядке, в порядке, предусмотренном ст. 275 НК РФ (п. 3 ст. 214 НК РФ). |

| Выплата прибыли участнику, состоящему в трудовых отношениях с ООО | Налогообложение дохода, получаемого участником – работником ООО, при распределении прибыли не имеет каких-либо особенностей. Как было указано выше, ставка НДФЛ зависит исключительно от статуса налогоплательщика: резидент или нерезидент РФ. |

| Если дивиденды выплачиваются только имуществом | НДФЛ с них не удерживается. Это обусловлено следующим. |

Согласно п. 4 ст. 226 НК РФ при выплате дивидендов организация обязана удержать налог из денежных средств, полагающихся участнику. Однако если они выплачиваются имуществом, то участник не получает денежных средств, а соответственно, налог удержать не с чего.

В такой ситуации компания обязана не позднее одного месяца с окончания налогового периода (календарного года), в котором передано имущество, письменно сообщить своему участнику и налоговому органу о невозможности удержать НДФЛ и сумме налога (п. 5 ст. 226 НК РФ). Для этого используется форма 2-НДФЛ (Приложение № 1 к приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

При этом уплачивать налог за счет собственных средств не нужно (п. 9 ст. 226 НК РФ).

Так, контролирующие органы считают, что в подобной ситуации происходит переход права собственности от ООО к его участнику. Таким образом, имеет место факт реализации, которая облагается НДС в общем порядке (п. 1 ст. 146 НК РФ).

При этом налоговая база определяется как рыночная цена имущества, исчисленная в соответствии со ст. 105.3 НК РФ.

Порядок отражения дивидендов в бухгалтерском учете, как правило, у бухгалтеров вопросов не вызывает. Однако с налогами нередко возникают определенные трудности. В данной статье мы постараемся проанализировать основные проблемы, с которыми может столкнуться бухгалтер при налогообложении дивидендов в различных ситуациях, а также поговорим о том, как правильно исчислить налоги с дивидендов, выплаченных по итогам 2009 года.

Не секрет, что основной целью деятельности любой коммерческой организации является получение прибыли. А это значит, что если год для компании был успешным, то по его окончании перед собственниками неизменно встает вопрос о получении дивидендов. Для целей налогового законодательства этим термином обозначается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения 1 .

Решение о выплате дивидендов принимается общим собранием акционеров 2 или участников 3 , которыми могут быть как российские организации или физические лица, так и иностранные. Порядок налогообложения для них различен. В рамках данной статьи мы остановимся только на вопросах, касающихся налогообложения дивидендов, выплачиваемых российскими фирмами российским акционерам (участникам).

Итак, при выплате дивидендов у их получателей возникает доход, а следовательно, и обязанность по уплате с этого дохода налогов. Каких? Все зависит от того, кем является акционер (участник): физическим или юридическим лицом. В первом случае речь идет об НДФЛ, во втором — о налоге на прибыль. Обязанность по начислению и уплате в бюджет налогов с дохода в виде дивидендов возлагается не на получателей дивидендов, а на организацию — источник выплаты, которая по отношению к своим акционерам (участникам) является налоговым агентом 4 . Если компания пренебрежет своими обязательствами и не перечислит в бюджет суммы налога с выплаченных дивидендов, она может быть привлечена к налоговой ответственности. Размер штрафа при этом составит 20 процентов суммы, подлежащей перечислению 5 .

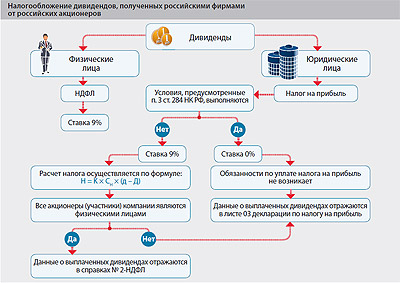

Дивиденды физическим лицам

Если в составе собственников компании присутствуют физические лица, то в отношении их налог с дивидендов исчисляется по ставке 9 процентов 6 . Причем начислять НДФЛ нужно не в момент принятия решения о распределении прибыли, а в тот день, когда дивиденды будут фактически выплачены 7 .

Перечислить удержанную сумму налога в бюджет необходимо в день снятия в банке наличных денег для выплаты дивидендов или в день, когда деньги будут перечислены на личный счет акционера (участника) 8 .

О выплаченных суммах и удержанном с них налоге не забудьте отчитаться перед налоговой инспекцией по форме N 2 НДФЛ 9 . Причем если получатель дивидендов одновременно является также и работником организации, то в отношении его бухгалтеру необходимо оформить две справки по форме N 2 НДФЛ: одну по ставке 13 процентов — по доходам в виде заработной платы, другую по ставке 9 процентов — в отношении доходов в виде дивидендов.

Сведения о доходах физического лица в виде дивидендов нужно представить в инспекцию до 1 апреля года, следующего за истекшим налоговым периодом 10 (например, до 01.04.2011 по выплаченным в 2010 г. дивидендам за 2009 г.).

Данные о выплаченных физическим лицам дивидендах отражаются также в листе 03 декларации по налогу на прибыль 11 , но только в целях расчета налога на прибыль по доходам в виде дивидендов. Поэтому, когда акционерами компании являются только физические лица и, следовательно, у нее не возникает обязанностей агента по уплате налога на прибыль в части выплаченных дивидендов, заполнять лист 03 декларации, по нашему мнению, не нужно.

Для плательщиков налога на прибыль в начале 2009 года Федеральная налоговая служба достаточно подробно разъяснила, как заполнить этот лист декларации 12 . Отметим, что Минфин России рекомендует налогоплательщикам при расчете налога с дивидендов применять именно это письмо 13 , которое в принципе актуально и в 2010 году. Однако при его использовании следует учитывать изменения, внесенные в порядок определения суммы налога с дивидендов с 1 января 2010 года. Об этих изменениях мы поговорим ниже.

Дивиденды юридическим лицам

При выплате дивидендов юридическим лицам обязанность по начислению налога на прибыль возникает также только после того, как дивиденды будут фактически перечислены получателю 14 . А в бюджет удержанный с дивидендов налог нужно перечислить в течение 10 дней со дня фактической выплаты 15 .

Обязанности по исчислению и удержанию налога на прибыль с дивидендов лежат на компании — источнике выплаты и в том случае, если получатель дивидендов применяет какой-либо из специальных режимов налогообложения — УСН, ЕНВД, ЕСХН. Дело в том, что освобождение "спецрежимников" от уплаты налога на прибыль не распространяется на доходы, полученные в виде дивидендов 16 .

Что касается ставок налога, то существуют два их вида: 0 и 9 процентов 17 . В общем случае применяется ставка 9 процентов. Исключение составляют только ситуации, когда компания имеет право использовать ставку 0 процентов. На сегодняшний день для возможности применении льготной ставки необходимо выполнение следующих условий:

- на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней должна непрерывно владеть на праве собственности не менее чем 50 процентной долей в уставном капитале организации, выплачивающей дивиденды;

- стоимость приобретения и (или) получения в собственность доли в уставном капитале выплачивающей дивиденды организации превышает 500 миллионов рублей. Причем при определении стоимости учитывается стоимость как первоначальных, так и дополнительных вкладов в уставный капитал организации 18 .

По мнению чиновников 19 , правомерное применения нулевой ставки возможно, если условие о стоимости доли (более 500 млн руб.) выполняется непрерывно в течение 365 дней, то есть в течение минимального установленного срока владения долей. Это означает, что если, например, организация, получающая дивиденды, примет решение увеличить уставный капитал до необходимой величины, то с момента увеличения уставного капитала для применения ставки 0 процентов ей придется ждать целый год. Однако из буквального прочтения пункта 3 статьи 284 Налогового кодекса четко следует, что условия о сроке владения вкладами (долями) и стоимости их приобретения необходимо рассматривать отдельно друг от друга.

Как видим, в настоящее время воспользоваться льготной ставкой может далеко не каждая организация — существующие ограничения по стоимости доли исключают возможность применения данной ставки предприятиями малого бизнеса. Однако в конце 2009 года законодатель сделал налогоплательщикам своеобразный новогодний подарок: из перечня обязательных условий для применения нулевой ставки в отношении дивидендов, полученных российскими организациями, исключено условие об ограничении стоимости доли (вклада) 20 . То есть использовать льготную ставку (не уплачивать налог с дивидендов) теперь смогут и те организации, стоимость доли которых в уставном капитале организации, выплачивающей дивиденды, менее 500 миллионов рублей. Однако данная поправка вступит в силу только с 1 января 2011 года и будет распространяться на дивиденды, начисленные по результатам деятельности организаций за 2010 год и последующие периоды 21 . Поэтому при налогообложении дивидендов, выплаченных по итогам 2009 года, необходимо использовать старый порядок применения нулевой ставки.

Получателям дивидендов, желающим воспользоваться льготной ставкой, нельзя забывать и об обязанности предоставить в налоговые органы документы, подтверждающие обоснованность применения этой ставки 22 . В качестве таких документов могут выступать, например, договоры купли-продажи (мены), решения о размещении эмиссионных ценных бумаг, договоры о реорганизации в форме слияния или присоединения и другие 23 .

Налоговый кодекс не содержит требований о порядке и сроке представления данных документов. По разъяснениям Минфина России 24 , уведомление о праве на применение ставки в размере 0 процентов составляется в произвольной форме и направляется (с приложением необходимых документов) в налоговую инспекцию не позднее срока, установленного для представления налоговой декларации. Кроме того, по мнению финансового ведомства 25 , получателю дивидендов необходимо передать такой же пакет документов, подтверждающих льготу, и организации — источнику выплаты (вместе с документальным подтверждением того, что инспекторы аналогичный пакет документов уже получили).

Как определить сумму налога

Сразу скажем, что порядок определения суммы налога на прибыль одинаков для дивидендов, выплачиваемых как физическим, так и юридическим лицам 26 . Сумму подлежащего удержанию налога организация — источник выплаты должна определять по следующей формуле 27 :

Н = К x Сн x (д – Д)

Данная формула представляет собой так называемый зачетный метод расчета налога: его применение позволяет вывести внутрироссийские дивиденды из-под двойного налогообложения.

Давайте рассмотрим, что означает каждый показатель приведенной формулы.

Н — это сумма налога с дивидендов. Причем если в результате расчета значение Н получится отрицательным (сумма полученных дивидендов превышает сумму распределяемых), то обязанности по уплате налога не возникает и возмещение из бюджета не производится. Более того, такая отрицательная величина не может быть впоследствии учтена при расчете налоговой базы по дивидендам, поскольку возможности такого переноса отрицательной разницы показателя Н на будущее Налоговым кодексом не предусмотрено 28 .

Сн — применяемая налоговая ставка.

К — это отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом.

Показатель д заслуживает особого внимания. Дело в том, что порядок его определения существенно изменился с 1 января 2010 года 29 , причем эти изменения носят негативный для налогоплательщиков характер.

Согласно прежней редакции пункта 2 статьи 275 Налогового кодекса показатель д представлял собой общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех налогоплательщиков — получателей дивидендов. Теперь же под этим показателем следует понимать общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех получателей. Как видим, из формулировки, характеризующей показатель, законодатель убрал только одно слово — "налогоплательщиков".

Посмотрим, к чему привело данное исключение. Плательщиками налога на прибыль не являются Российская Федерация, субъекты Российской Федерации и иные публично-правовые образования 30 , а также паевые инвестиционные фонды (ПИФы) 31 . Соответственно, до 1 января 2010 года суммы дивидендов, выплачиваемых по акциям, находящимся в собственности этих лиц, не должны были учитываться при расчете показателя д. Этот вывод не раз подтверждался и контролирующими органами 32 . Теперь это условие исключено. Получается, что с 2010 года налог, уплачиваемый с дивидендов, значительно увеличивается.

Д — общая сумма дивидендов, полученных самим налоговым агентом в текущем и предыдущем отчетном (налоговом) периоде к моменту распределения дивидендов в пользу их получателей (за исключением дивидендов, облагаемых по ставке 0%). Если данные суммы дивидендов были ранее учтены при определении налоговой базы при предыдущих выплатах дивидендов, они не включаются в расчет показателя Д. При расчете данного показателя учитывается сумма дивидендов, фактически полученная самим налоговым агентом, то есть сумма дивидендов за вычетом удержанного с них налога (чистые дивиденды). По крайней мере, такова на сегодняшний день официальная позиция контролирующих органов 33 . Рассмотрим ситуацию, когда компания, выплачивающая дивиденды, сама является их получателем.

Пример

Акционерами организации являются: физическое лицо, муниципальное образование, юридическое лицо.

На годовом собрании акционеров, проведенном по итогам 2009 г., принято решение выплатить дивиденды всем акционерам в общей сумме 200 000 руб., из них: 30 000 руб. — физическому лицу, 45 000 руб. — муниципальному образованию, 125 000 руб. — юридическому лицу. При этом сама организация в 2010 г. получила на расчетный счет дивиденды в размере 80 000 руб. (данные дивиденды не учитывались при распределении прибыли между акционерами как в текущем, так и в предыдущем налоговом периоде).

Рассчитаем налоги с дивидендов в 2010 г.

НДФЛ с дивидендов, выплачиваемых физическому лицу:

30 000 : 200 000 x 9% x (200 000 – 80 000) = 1620 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000 : 200 000 x 9% x (200 000 – 80 000) = 6750 руб.

А вот если бы организация рассчитывала дивиденды без учета изменений, внесенных в расчет показателя д, то налоги нужно было бы платить в меньшем размере.

НДФЛ с дивидендов, выплачиваемых физическому лицу, составил бы:

30 000 : 155 000 x 9% x (155 000 – 80 000) = 1306 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000: 155 000 x 9% x (155 000 – 80 000) = 5444 руб.

Авторы статьи:

Е.М. Тимукина,

служба Правового консалтинга ГАРАНТ

1 п. 1 ст. 43 НК РФ

2 п. 3 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ

3 п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ

Налоги

По данному вопросу мы придерживаемся следующей позиции:

1. В рассматриваемой ситуации участники общества независимо от полученной суммы дохода дополнительной налоговой нагрузки по НДФЛ не несут.

2. Сумма дохода, выплаченная участнику ООО - юридическому лицу в части превышения суммы дивидендов, определенной с учетом положений п. 1 ст. 43 НК РФ, облагается налогом на прибыль организаций по общей ставке 20%.

3. Выплата дивидендов (доходов) участникам - физическим лицам, не состоящим в трудовых отношениях с обществом, не является объектом обложения страховыми взносами независимо от пропорционального или непропорционально распределения прибыли.

Однако, по нашему мнению, в отношении учредителей, одновременно являющихся работниками организации, в случае периодических (ежемесячно, ежеквартально) выплат дивидендов существует риск переквалификации таких выплат контролирующими органами в "выплаты, относящиеся к заработной плате" и начисления страховых взносов на сумму, превышающую величину дивидендов, рассчитанную пропорционально исходя из долей участников.

Обоснование позиции:

Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества (п. 2 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон об ООО)).

Таким образом, законодательство допускает возможность распределения прибыли ООО непропорционально долям его участников.

Вместе с тем КС РФ в определении от 30.08.2010 N 1258-О-О отмечено следующее: "Как вытекает из п. 1 ст. 11 НК РФ и в силу правовой позиции КС РФ, выраженной в Определении от 6 июня 2002 года N 116-О, в тех случаях, когда НК РФ содержит определение того или иного юридически значимого термина, в налоговых отношениях он должен использоваться именно в таком, специальном, значении, если даже в других отраслях законодательства ему придается иной смысл".

Так, согласно п. 1 ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Исходя из данной нормы, для целей налогообложения квалифицировать доход участника ООО в качестве дивиденда возможно только в случае, если он выплачен пропорционально доле участника в уставном капитале общества. Если условие пропорциональности не соблюдается, доходы, полученные участниками при распределении чистой прибыли, для целей налогообложения дивидендами не признаются (смотрите дополнительно письмо ФНС России от 05.10.2011 N ЕД-4-3/16389).

НДФЛ

Особенности уплаты НДФЛ в отношении доходов от долевого участия в организации определены ст. 214 НК РФ, согласно п. 3 которой исчисление суммы и уплата налога в отношении доходов от долевого участия в организации, полученных в виде дивидендов, осуществляются лицом, признаваемым в соответствии с главой 23 НК РФ налоговым агентом, отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, предусмотренным ст. 224 НК РФ.

Следует отметить, что с 1 января 2015 года утратил силу п. 4 ст. 224 НК РФ, предусматривающий ставку НДФЛ 9% в отношении доходов от долевого участия. В связи с этим дивиденды, полученные в 2015 году (в том числе и из прибыли 2014 года), с этой даты облагаются НДФЛ по общей ставке 13%.

Как мы уже указывали выше, в целях налогообложения дивидендами считаются только те доходы участников общества, которые распределены между ними пропорционально долям в уставном капитале. При этом глава 23 НК РФ не содержит отдельных норм для цели обложения НДФЛ доходов, выплачиваемых физическим лицам (участникам ООО) в случае распределения прибыли непропорционально их долям.

Согласно разъяснениям Минфина России часть чистой прибыли ООО, распределенная между его участниками непропорционально их долям в уставном капитале общества, не признается для целей налогообложения дивидендами, а рассматривается как выплата за счет прибыли, остающейся после уплаты налогов. Следовательно, для целей налогообложения указанные выплаты учитываются по общей ставке как для юридических, так и для физических лиц (письма Минфина России от 30.01.2006 N 03-03-04/1/65, от 11.11.2005 N 03-05-01-04/353). В письме УФНС России по г. Москве от 19.04.2007 N 20-12/036014@ данная позиция была поддержана налоговым органом.

Позднее в письме от 24.06.2008 N 03-03-06/1/366 Минфин России смягчил свою позицию, указав, что для целей налогообложения прибыли по общей ставке облагаются только выплаты в части превышения суммы дивидендов, определенной с учетом положений п. 1 ст. 43 НК РФ.

Правомерность такого подхода подтверждалась и судебной практикой (например постановления ФАС Северо-Западного округа от 28.04.2012 N А13-7191/2010, от 18.04.2012 N А13-13347/2010, от 27.06.2011 N А13-2088/2010, ФАС Поволжского округа от 08.07.2008 N А55-16023/07, ФАС Северо-Западного округа от 12.01.2006 N А44-2409/2005-7 и ФАС Уральского округа от 12.12.2007 N Ф09-10292/07-С2 (определением ВАС РФ от 10.04.2008 N 4537/08 в передаче данного постановления в Президиум ВАС РФ для пересмотра в порядке надзора отказано)). Судьи отмечали, что при непропорциональном распределении прибыли между участниками общества суммы выплаченных сверх дивидендов, пропорциональных доле в уставном капитале общества, следует квалифицировать в соответствии с пп. 10 п. 1 ст. 208 НК РФ как иные доходы физического лица, которые не признаются для целей налогообложения дивидендами и для целей налогообложения НДФЛ указанные выплаты учитываются по общей ставке 13% (п. 1 ст. 224 НК РФ) (постановление ФАС Московского округа от 25.05.2009 N КА-А41/4239-09).

То есть до 1 января 2015 года в случае непропорционального долям участников распределения прибыли должна была применяться не льготная ставка НДФЛ в размере 9% (установленная п. 4 ст. 224 НК РФ), а общая ставка налога - 13%. Соответственно, непропорциональное распределение дохода между участниками ООО было невыгодно тем участникам, сумма полученного дохода которых превышала сумму дивидендов, определенную с учетом положений п. 1 ст. 43 НК РФ.

Поскольку с 1 января 2015 года ст. 224 НК РФ не предусматривает специальной налоговой ставки в отношении доходов от долевого участия в деятельности организаций (то есть дивиденды облагаются по общей ставке 13%), в рассматриваемой ситуации участники общества независимо от полученной суммы дохода дополнительной налоговой нагрузки по НДФЛ не несут.

Налог на прибыль

Исчисление и удержание налога на прибыль с дивидендов осуществляются налоговым агентом - источником выплаты дохода с учетом ст. 275 НК РФ, устанавливающей особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях. В общем случае налог удерживается по ставке 13% (пп. 2 п. 3 ст. 284 НК РФ).

Если чистая прибыль распределена между участниками непропорционально их долям в уставном капитале, то, по мнению контролирующих органов, такой доход участника на основании п. 1 ст. 43 НК РФ не признается дивидендами. Следовательно, для целей налогообложения данные выплаты в части превышения суммы дивидендов, определенной с учетом положений п. 1 ст. 43 НК РФ, учитываются для целей налогообложения прибыли организаций при определении налоговой базы, к которой применяется ставка, предусмотренная п. 1 ст. 284 НК РФ (письма Минфина России от 30.07.2012 N 03-03-10/84, от 24.06.2008 N 03-03-06/1/366, ФНС России от 16.08.2012 N ЕД-4-3/13610@, письма УФНС по г. Москве от 19.04.2007 N 20-12/036014@(а), от 21.08.2006 N 20-12/74629, письмо УФНС России по Архангельской области и Ненецкому автономному округу от 21.08.2012 N 04-14/5/10483@).

Вместе с тем данная точка зрения не всегда находила поддержку в судах, что подтверждается материалами судебной практики. В отдельных судебных решениях встречается позиция судей, позволяющая признавать рассматриваемые выплаты дивидендами, даже если их величина непропорциональна доле участия в обществе и, соответственно, облагать всю их сумму с учетом налога на прибыль по льготной ставке. Суды обосновывали свой вывод тем, что в ст. 275 НК РФ дано понятие дивиденда, отличающееся от понятия дивиденда, содержащегося в п. 1 ст. 43 НК РФ. Согласно ст. 275 НК РФ к дивидендам относится доход от долевого участия в деятельности организации, независимо от соотношения (соответствия или несоответствия) доли дохода и доли участия (постановление Четырнадцатого арбитражного апелляционного суда от 11.01.2012 N 14АП-8396/11).

Действительно, ранее в ст. 275 НК РФ дивидендами именовались доходы от долевого участия в деятельности организации (редакция, действовавшая с 25.12.2013 по 31.12.2013). Однако указанная статья претерпела изменения, действующая сейчас редакция ст. 275 НК РФ не содержит разъяснения термина "дивиденд", теперь в НК РФ дано одно определение этого понятия (в п. 1 ст. 43 НК РФ).

Таким образом, учитывая изложенное выше мнение официальных органов, полагаем, что при выплате участнику ООО - юридическому лицу дохода в размере, не пропорциональном долям участников, налоговому агенту (ООО) следует в части превышения суммы дивидендов, определенной с учетом положений п. 1 ст. 43 НК РФ, удержать налог на прибыль с применением общей ставки 20%. Применение в данном случае льготной ставки в размере 13%, на наш взгляд, с большой долей вероятности приведет к налоговому спору.

Страховые взносы при выплате дивидендов (доходов) физическим лицам

В соответствии с ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ) объектом обложения страховыми взносами признаются, в частности, выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг.

Право на получение дивидендов зависит от участия учредителя в уставном капитале общества, а не от наличия между учредителем и организацией трудовых или гражданско-правовых отношений.

Поскольку выплата дивидендов (доходов) участникам - физическим лицам производится на основании устава и решения общего собрания участников общества (то есть не является выплатой в рамках трудовых отношений или гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг), с дивидендов (доходов), выплачиваемых российской организацией своим участникам - физическим лицам (в том числе являющимся ее работниками), страховые взносы в ПФР, ФСС РФ и ФФОМС не начисляются. На том же основании не облагаются такие выплаты и страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний (п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ).

Аналогичное мнение выражено Л.А. Котовой, заместителем директора департамента развития социального страхования и государственного обеспечения Минздравсоцразвития в ответе на вопрос, схожий с рассматриваемым*(1).

В письмах ФСС РФ от 18.12.2012 N 15-03-11/08-16893 и от 17.11.2011 N 14-03-11/08-13985 разъясняется, что часть прибыли общества, распределенная участникам общества, в том числе между учредителями, не является выплатой, начисленной в рамках трудовых отношений, и не относится к объекту обложения страховыми взносами как на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, так и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Однако в приведенных письмах речь идет о пропорциональном распределении прибыли.

Мы полагаем, что риск начисления страховых взносов на сумму, превышающую величину дивидендов, рассчитанную пропорционально исходя из долей участников, появляется, если участник общества является одновременно работником этой организации. Причем он усугубляется, если дивиденды (в том числе и рассчитанные пропорционально долям участников) ему выплачиваются регулярно (каждый квартал, ежемесячно). В этом случае не исключено, что контролирующие органы посчитают выплачиваемые суммы выплатами, связанными с заработной платой, и доначислят на них страховые взносы. О наличии претензий со стороны проверяющих в период применения ЕСН свидетельствуют, например, постановления ФАС Московского округа от 20.07.2009 N КА-А41/6492-09, ФАС Северо-Западного округа от 26.09.2011 N Ф07-7163/11 по делу N А21-3113/2010. В отношении начисления страховых взносов в период действия Закона N 212-ФЗ судебной практики нами не обнаружено. Также отсутствуют официальные разъяснения, касающиеся "непропорциональной" выплаты дивидендов. Разумно предположить, что логика проверяющих будет сходна с применяемой в отношении НДФЛ и налога на прибыль.

Если же участник, получающий дивиденды (доходы), не состоит в трудовых отношениях с организацией, начислять взносы не надо в любом случае, независимо от пропорционального или непропорционально распределения прибыли. О том, что различного рода выплаты, получаемые физическими лицами, с которыми организация не состоит в трудовых отношениях и с которыми не заключены гражданско-правовые договоры на выполнение работ, оказание услуг, не являются объектом обложения страховыми взносами, сказано, в частности, в письмах: ПФР и ФСС России от 29.07.2014 NN НП-30-26/9660, 17-03-10/08-2786П, Минтруда России от 18.02.2014 N 17-3/ООГ-82, от 31.10.2014 N 17-3/В-524, от 18.08.2014 N 17-4/В-391, Минздравсоцразвития России от 27.02.2010 N 406-19, ФСС России от 17.11.2011 N 14-03-11/08-13985.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. НДФЛ с доходов от долевого участия в организации (дивидендов);

- Энциклопедия решений. Учет выплаты дивидендов (доходов участникам общества);

- Энциклопедия решений. Учет распределения чистой прибыли.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

24 апреля 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Вопрос: В ООО три учредителя. Один работает ген. директором. По результатам за год они распределяют прибыль, оставшуюся после уплаты налогов, на выдачу "дохода от участия в ООО". В ООО облагаются ли выплаты за счет чистой прибыли страховыми взносами? ("БУХ.1С", N 2, февраль 2012 г.).

Фото: facebook.com 9455

Далеко не все компании внимательно подходят к теме выплаты налогов на дивиденды.

Напрасно, ведь для бизнеса ущерб в результате конфликта с налоговыми органами может исчисляться десятками миллионов рублей. Чтобы этого не допустить, важно точно знать все правила и тонкости налогообложения таких доходов.

Об основных нюансах и рисках, а также о том, как можно получить льготную налоговую ставку при уплате налога на дивиденды, расскажет Алексей Шевердяков, адвокат, член Адвокатской палаты города Москвы.

Когда выплаты исчисляются в миллионах, инвесторы нередко прибегают к хитростям, пытаясь минимизировать расходы от уплаты налогов на дивиденды. Интересное дело в 2017 году развернулось вокруг крупного агрохолдинга «Черкизово». Как посчитали налоговые органы, в компании применяли оффшорные схемы при выплате дивидендов кипрскому владельцу акций. В результате снижалась налоговая ставка с 15 до 5%, а «Черкизово» сумел сэкономить 300 млн рублей. После открытия уголовного дела и придания его публичной огласке руководство признало ошибку, аргументируя свои действия недостаточной осведомленностью о новых правилах налогообложения. Агрохолдинг был вынужден выплатить весь установленный долг.

Этот пример наглядно показывает: для того чтобы компании не пришлось нести финансовые и репутационные потери, необходимо четко понимать, в каком размере нужно уплачивать налог на дивидендный доход. А если организация хочет добиться снижения налоговой ставки, то важно знать, при каких условиях это можно сделать законно.

Общие особенности налогообложения дивидендов

Особенности налогообложения дивидендов зависят от того, кому они выплачиваются: российским организациям или иностранным юридическим лицам, физическим лицам, которые являются налоговыми резидентам РФ, или же физлицам-нерезидентам. К примеру, есть разница в цифрах – дивиденды, которые получает российская организация или физлицо-резидент, облагаются налогом по ставке 13%, а для иностранных компаний и физлиц-нерезидентов предусмотрена ставка 15%.

По закону налогоплательщиком здесь в любом случае выступает получатель дивидендов (юридическое или физическое лицо). Но непосредственная обязанность рассчитать, удержать и уплатить налог лежит на компании, которая их выплачивает – такая организация становится налоговым агентом. При этом налог должен быть уплачен не позднее рабочего дня, следующего за днем выплаты дохода. Если получателем дивидендов является именно компания, то уплачивается налог на прибыль организаций. А если это физическое лицо – соответственно, налог на доходы физических лиц.

Выплата дивидендов иностранным юридическим лицам

Дивиденды, которые получает иностранная компания, облагаются налогом на прибыль по ставке 15%. Но у России есть действующие соглашения об избежании двойного налогообложения с 84 странами, в числе которых США, Германия, Китай, Япония и др. Это значит, что если таким документом в конкретном государстве предусмотрена другая налоговая ставка, то получатель дохода вправе воспользоваться именно ей. Например, ставку для компании, зарегистрированной на Кипре, таким образом можно снизить до 5%.

Однако, как это часто бывает, на практике все не так однозначно. Это показало арбитражное решение по АО «Генериум». Российская компания в 2012-2014 годах выплачивала дивиденды своим кипрским компаниям-акционерам, удерживая налог с этих доходов по ставке 5%. Но по результатам проверки налоговая инспекция отказала в применении льготной ставки и доначислила налог на прибыль до 15%.

Она посчитала, что кипрские акционеры выполняют лишь технические функции по передаче средств иному лицу (бенефициару) и не могут рассматриваться в качестве фактических собственников дохода. То есть, налоговая инспекция намекнула на то, что денежные средства таким образом просто выводились из нашей страны с целью минимизации налогообложения. Суд поддержал позицию налоговиков, постановив «Генериум» возместить огромный ущерб бюджету. С учетом пеней и штрафа общая сумма, которую заплатила компания в казну, составила более 390 млн рублей

В целях предотвращения таких случаев Госдума решила внести изменения в налоговое законодательство. С 1 января 2021 года на выводимые из России дивиденды также будет установлена ставка налога 15% для компаний, которые зарегистрированы в транзитных юрисдикциях. Важно, что поправки не будут распространяться на доходы, полученные в 2020 году. Поэтому сейчас у бизнеса еще есть возможность применить пониженную налоговую ставку. Но чтобы избежать риска предъявления претензий со стороны налоговых органов, российская компания, которая выплачивает дивиденды, должна получить от иностранного партнера:

документ, подтверждающий его постоянное местонахождение в государстве, с которым у России заключено соглашение об избежании двойного налогообложения;

документы, которые подтверждают, что получатель дохода самостоятельно распоряжается дивидендами и при этом уплачивает с них налог в своей стране.

Что касается отчетности, то в налоговую инспекцию необходимо вовремя представлять правильно составленный расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов по форме КНД 1151056.

Выплата дивидендов иностранным физическим лицам, не являющимся налоговыми резидентами РФ

Дивиденды, которые получает иностранное физическое лицо, не являющееся налоговым резидентом РФ, облагаются налогом на доходы физических лиц по ставке 15%. Компаниям, работающим с физлицами-нерезидентами, необходимо представлять в налоговую инспекцию расчет сумм налога на доходы физических лиц по форме 6-НДФЛ, а также справку о доходах и суммах налога физического лица по форме 2-НДФЛ. Новые правила налогообложения, вводимые с 2021 года, немного упростят отчетность – из обязательных требований останется только предъявление формы 6-НДФЛ.

Получение дивидендов из-за границы российскими юридическими лицами

Случай с выплатой дивидендов из-за границы куда интереснее. Такие доходы могут облагаться налогом за рубежом полностью или частично, либо подлежать налогообложению только в России. Это зависит от законодательства государства-источника дохода и положений международного соглашения об избежании двойного налогообложения.

Однако вне зависимости от того, каким образом за границей получен дивидендный доход, российская компания должна заплатить с него налог на прибыль в РФ. При этом сумму такого платежа можно уменьшить на сумму налога, уплаченного за пределами России.

Для отчетности в налоговую инспекцию одновременно с декларацией по налогу на прибыль организаций по форме 1151006 необходимо представлять декларацию о доходах, полученных российской организацией от иностранных источников. Важно, чтобы эти документы были составлены верно.

Выплата дивидендов российским юридическим лицам и физическим лицам, являющимся налоговыми резидентами РФ

Дивиденды, которые получает российская компания, облагаются налогом на прибыль по ставке 13%. Налог в таком же размере удерживается и с аналогичных доходов, которые получает физлицо-резидент.

Однако отечественная организация в некоторых случаях может не уплачивать налог на дивиденды, получаемые от других компаний: как российских, так и зарубежных. Чтобы оформить нулевую ставку, получателю дохода необходимо на момент принятия решения выплате дивидендов иметь в собственности в течение минимум 365 календарных дней подряд:

а) долю в размере 50% и более в уставном капитале организации, которая выплачивает доход;

либо б) депозитарные расписки, которые дают право на дивиденды в размере 50% и более в общей сумме дохода, подлежащей выплате.

При этом для применения нулевой ставки в случае с получением дивидендов от иностранного партнера важно также подтвердить, что он не находится в оффшорной зоне.

В заключение стоит отметить, что в российском налоговом законодательстве дьявол нередко кроется в деталях. К примеру, в деле с упомянутым выше АО «Генериум» компании не удалось доказать, что их кипрский партнер создан не для перевода средств третьему лицу, и это повлекло огромные убытки. Как правило, в таких случаях суды редко встают на сторону бизнеса, поэтому предпринимателям лучше не рисковать и изначально грамотно выстраивать отношения с иностранными партнерами. Им необходимо избегать серых схем, внимательно следить за изменениями в законодательстве и правильно составлять документы, обосновывающие уплату налога на дивиденды. Существенно облегчить задачи и минимизировать риски в этом направлении можно, обратившись к профессиональному юристу с релевантным опытом.

Первый раз таким дорогим золото было в период активного ослабления доллара в 2011 году. Это было связано с последствиями политики количественного смягчения ФРС: избыток дешевых денег искал выход в защитных активах.

Сейчас ситуация во многом схожая: есть рекордный приток на рынок избыточной денежной массы, отсутствие роста в более привычных активах, всеобщие ожидания ускорения глобальной инфляции. К этому добавились трения между США и Китаем. Пекин вполне закономерно начал перекладывать часть резервов в валюты, отличные от доллара, и собственно в золото.

«Клерк» Рубрика Бухгалтерия

При составлении годовой отчетности компании определяется результат финансовый деятельности по итогам 2011 года. Наступает пора для общего собрания учредителей, на котором принимается решение о направлении нераспределенной прибыли на цели, предусмотренные Уставом организации.

1. На покрытие убытков прошлых лет.

2. На формирование резервного фонда.

3. На увеличение уставного капитала.

4. На выплату дивидендов.

5. На создание фондов специального назначения, например:

- Фонд социального назначения.

- Фонд производственного развития.

- Прочие фонды специального назначения.

Если полученная за год прибыль не распределялась, она переходит в разряд не распределенной прибыли прошлых лет и может быть распределена в дальнейшем по решению учредителей организации.

В данной статье пойдет речь о распределении прибыли на выплату дивидендов российскими организациями, находящимися на общем режиме налогообложения и применяющими УСН.

Так же будут рассмотрены особенности налогообложения выплаты дивидендов согласно действующему законодательству, включая особенности выплаты дивидендов из нераспределенной прибыли прошлых лет.

АСПЕКТЫ ДЕЙСТВУЮЩЕГО ЗАКОНОДАТЕЛЬСТВА

Для начала необходимо обратить внимание на нормы действующего законодательства в части выплаты дивидендов и ограничения этих выплат.

Порядок распределения прибыли организаций между ее учредителями регламентируется следующими федеральными законами:

- №14-ФЗ от 08.02.1998г. «Об обществах с ограниченной ответственностью»,

- №208-ФЗ от 26.12.1995г. «Об акционерных обществах».

- ООО - ежеквартально, раз в полгода или раз в год (п.1 ст.27 закона №14-ФЗ).

- АО – по результатам первого квартала, полугодия, девяти месяцев, финансового года (п.1 ст.42 закона №208-ФЗ).

Источником выплаты дивидендов организации является чистая прибыль общества. Чистая прибыль компании определяется по данным ее бухгалтерской отчетности.

Решение о распределении прибыли принимается общим собранием учредителей организации.

Если такое решение принято, то компания обязана выплатить объявленные дивиденды всем учредителям в порядке и в сроки, установленные в ее уставе.

Важно помнить, что в соответствии с п.3 ст.28 закона №14-ФЗ и п.4 ст.42 закона №108-ФЗ, такой срок не может превышать 60 дней со дня принятия решения о распределении прибыли между учредителями.

Обратите внимание:В случаях, предусмотренных уставом компании, дивиденды выплачиваются не только деньгами, но и другим имуществом.

Если срок выплаты был пропущен, учредитель компании может обратиться с требованием о выплате причитающихся ему дивидендов в течении трех лет после истечения этого срока.

Уставом компании можно предусмотреть более длительный период обращения с требованием о выплате дивидендов, но не более пяти лет.

Дивиденды, не выплаченные в течение 3 лет и 60 дней (или 5 лет и 60 дней, если срок предъявления требований увеличен в уставе организации), восстанавливаются в составе нераспределенной прибыли организации.

Кроме федерального законодательства, регламентирующего срок выплаты дивидендов, рекомендуем обратить внимание на Письмо Минфина от 19.09.2011г. №03-04-06/3-225, согласно которому невыплата акционерным обществом объявленных дивидендов в течение 60 дней является административным нарушением и на организацию могут быть наложены административные санкции.

В соответствии со ст.15.20 КоАП РФ, воспрепятствование:

- эмитентом,

- акционерным инвестиционным фондом,

- управляющей компанией акционерного инвестиционного фонда,

- лицом, осуществляющим ведение реестра владельцев ценных бумаг,

- от 20 000 до 30 000 руб. на должностных лиц.

- от 500 000 до 700 000 руб. на юридических лиц.

Так, согласно ст.29 закона №14-ФЗ и ст.43 закона №208-ФЗ, организация не вправе принимать решение о выплате и выплачивать дивиденды в следующих случаях:

1. Если уставный капитал организации не был полностью оплачен учредителями.

2. Если не выплачена стоимость доли (не выкуплены акции) в случаях, когда это является обязанностью организации по закону.

3. Если на момент принятия решения о выплате дивидендов компания отвечает признакам несостоятельности (банкротства) в соответствии с законом №127-ФЗ от 26.10.2002г. «О несостоятельности (банкротстве)».

4. Если в результате принятия решения о выплате дивидендов у организации появятся признаки несостоятельности (банкротства).

5. Если на момент принятия решения о выплате дивидендов стоимость чистых активов* компании меньше ее уставного капитала и резервного фонда (или станет меньше в результате выплаты дивидендов).

*Порядок оценки стоимости чистых активов акционерных обществ утвержден Приказом Минфина и ФКЦБ России №10н/03-6/пз от 29.01.2003 г.

Письмом Минфина №03-03-06/1/329от 13.05.2010г. данный Порядок разрешен к использованию при расчете чистых активов обществами с ограниченной ответственностью.

ОСОБЕННОСТИ ВЫПЛАТЫ ДИВИДЕНДОВ КОМПАНИЯМИ, ПРИМЕНЯЮЩИМИ УСН

Как было указано выше, для выплаты дивидендов необходимо определить чистую прибыль компании по данным ее бухгалтерской отчетности.

При этом, в соответствии с п.3 ст.4 закона 129-ФЗ «О бухгалтерском учете», компании перешедшие на упрощенную систему налогообложения (УСН), освобождаются от обязанности ведения бухгалтерского учета, за исключением бухгалтерского учета основных средств и нематериальных активов.

Так что же делать таким организациям?

Есть несколько вариантов:

- Вести бухгалтерский учет для целей определения чистой прибыли и выплаты дивидендов.

- Восстановить бухгалтерский учет, если он не велся ранее.

- Составлять бухгалтерскую отчетность на основании полной инвентаризации имущества и обязательств.

Показатели баланса заполняются на основании инвентаризации:

- Основных средств и нематериальных активов (данные инвентаризации сравниваются с данными бухгалтерского учета ОС и НМА).

- Дебиторской и кредиторской задолженности, включая расчеты по налогам и сборам, расчеты с сотрудниками, с прочими дебиторами и кредиторами (на основании актов сверки и акта инвентаризации расчетов ИНВ-17).

- Материально-производственных запасов.

- Незавершенного производства.

- Долгосрочных и краткосрочных финансовых вложений.

- Сумм задолженности по долгосрочным и краткосрочным кредитам и займам (а так же задолженности по процентам на конец периода).

- Прочих активов и пассивов организации.

- Денежных средств в кассе и на расчетных счетах (данные инвентаризации сверяются с учетными данными, содержащимися в кассовой книге и банковских выписках на конец отчетного периода).

После расчета показателей актива и пассива баланса должна возникнуть разница, отражающая финансовый результат деятельности компании. Положительная разница между суммой актива и суммой пассива является прибылью компании, отрицательная – убытком.

На основании данных баланса необходимо составить расчет чистых активов компании.

Если величина чистых активов соответствует требованию действующего законодательства, то можно смело принимать решение о выплате дивидендов.

Обратите внимание:Выплата дивидендов при отсутствии бухгалтерской отчетности, с большой долей вероятности будет расценена представителями ИФНС, как безвозмездная выплата с соответствующим доначислением налогов и штрафных санкций.

НАЛОГООБЛОЖЕНИЕ ВЫПЛАТ В ВИДЕ ДИВИДЕНДОВ

Организации, в том числе применяющие УСН, при выплате дивидендов исполняют обязанности налоговых агентов в части удержания и перечисления в бюджет следующих налогов:

- Налога на прибыль (если дивиденды выплачиваются участнику – организации),

- НДФЛ (если дивиденды выплачиваются участнику – физическому лицу).

Ставки налогов, по которым облагаются выплаты в виде дивидендов:

1. НДФЛ

1.1. Получатели дивидендов – физические лица, не являющиеся налоговыми резидентами РФ.

В соответствии с п.3 ст.224 Налогового кодекса, налоговая ставка устанавливается в размере 15% в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, не являющимися налоговыми резидентами РФ

1.2. Получатели дивидендов – физические лица, налоговые резиденты РФ.

В соответствии с п.4 ст.224 Налогового кодекса, налоговая ставка устанавливается в размере 9% в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ.

2. Налог на прибыль организаций.

2.1. Получатели дивидендов – российские организации, владеющие долей не менее 50% уставного капитала компании сроком не менее 365 дней (на день принятия решения о выплате дивидендов).

В соответствии с пп.1 п.3 ст.284 Налогового кодекса, по доходам, полученным российскими организациями в виде дивидендов (при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет не менее чем 50% вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов), налоговая ставка устанавливается в размере 0%.

2.2. Получатели дивидендов – российские организации, не соответствующие вышеуказанным условиям.

В соответствии с пп.2 п.3 ст.284 Налогового кодекса, по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, не указанными в пп.1 п.3 ст.284 НК РФ, налоговая ставка устанавливается в размере 9%.

2.3. Получатели дивидендов – иностранные организации.

В соответствии с пп.3 п.3 ст.284 Налогового кодекса, по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, налоговая ставка устанавливается в размере 15%.

Порядок начисления и удержания налогов с выплат в виде дивидендов:

В соответствии с положениями ст.214, ст.275 Налогового кодекса, если источником дохода налогоплательщика является российская организация, то эта организация признается налоговым агентом и определяет сумму налога с учетом положений п.2 ст.275 НК РФ как в части налога на прибыль с дивидендов, так и в части НДФЛ.

Обратите внимание:При расчете суммы НДФЛ с дивидендов, нельзя уменьшить налоговую базу на суммы налоговых вычетов, так как они применяются при налогообложении НДФЛ по ставке 13%. Ставка же НДФЛ с дивидендов, как было указано ранее, составляет 9%.

Расчет суммы налога, удерживаемого при выплате дивидендов, производится по каждому получателю дивидендов отдельно и зависит от того, получала ли дивиденды от участия в других организациях сама организация, выплачивающая дивиденды.

1. Если компания распределяющая прибыль, сама дивидендов не получала, то сумма удерживаемого налога с дивидендов, выплачиваемых российским участникам, будет рассчитываться по формуле:

¹За исключением дивидендов, облагающихся по ставке 0%. Суммы дивидендов полученных участвуют в расчетах, если они не были ранее учтены при определении налоговой базы в виде дивидендов.

3. В случае, если российская организация - налоговый агент выплачивает дивиденды иностранным участникам:

- иностранной организации,

- физическому лицу, не являющемуся налоговым резидентом РФ,

Порядок перечисления в бюджет налогов с выплат в виде дивидендов:

В соответствии с п.4 ст.287 Налогового кодекса, налог на прибыль, удержанный при выплате дивидендов, перечисляется в бюджет налоговым агентом, осуществившим выплату, не позднее дня, следующего за днем выплаты.

Согласно п.6 ст.226 Налогового кодекса, сумму удержанного с дивидендов НДФЛ, налоговые агенты обязаны перечислять в бюджет не позднее дня:

- фактического получения в банке наличных денежных средств на выплату дохода,

- перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

По налогу на прибыль предоставляется налоговая декларация по налогу. Декларацию предоставляют не только компании, находящиеся на общем режиме налогообложения, но и организации, применяющие УСН.

Для «упрощенцев» декларация по налогу на прибыль будет состоять из следующих разделов:

- Титульного листа декларации,

- Подраздела 1.3 раздела 1 декларации,

- Листа 03 декларации.

По НДФЛ, удержанному при выплате дивидендов, организация отчитывается по форме 2-НДФЛ, которая предоставляется в налоговый орган за год в сроки не позднее 01 апреля следующего за истекшим года.

ВЫПЛАТА ДИВИДЕНДОВ ЗА СЧЕТ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ ПРОШЛЫХ ЛЕТ

Итак, согласно п.1 ст.28 закона №14-ФЗ и п.2 ст.42 закона №208-ФЗ, компании вправе принимать решение о распределении своей чистой прибыли между учредителями организации.

При этом, в вышеуказанных Федеральных законах не указано, что чистую прибыль можно распределить только за последний год финансово-хозяйственной деятельности компании, а значит, организации имеют полное право выплачивать дивиденды из нераспределенной прибыли прошлых лет.

Общим собранием учредителей принимается решение о распределении чистой прибыли прошлых лет и направлении ее на выплату дивидендов.

Обычно выплата дивидендов осуществляется пропорционально доле участия в уставном капитале организации, но в уставе ООО может быть предусмотрен другой порядок распределения прибыли (п.2 ст.28 закона 14-ФЗ).

При выплате дивидендов за счет нераспределенной прибыли прошлых лет, особое внимание следует обратить на выплаты дивидендов участникам, которые подпадают под действие пп.1 п.3 ст.284 Налогового кодекса. Они имеют льготную ставку по налогу на прибыль с дивидендов в размере 0%.

Ранее для применения ставки 0% кроме условий о продолжительности владения (более 365 дней) и проценте доли в уставном капитале (не менее 50%) необходимо было выполнение еще одного условия:

размер вклада участника должен был превышать 500 миллионов рублей, иначе при расчете налога с дивидендов применялась ставка 9%.

Изменения, касающиеся условий применения ставки 0%, были внесены законом от 27.12.2009г. №368-ФЗ. Эти изменения вступили в силу с 01.01.2011г. и распространяются на правоотношения по налогообложению налогом на прибыль организаций доходов в виде дивидендов, начисленных по результатам деятельности организаций за 2010 год и последующие периоды.

Порядок налогообложения при удержании налогов с выплачиваемых дивидендов за истекшие налоговые периоды напрямую в Налоговом кодексе не установлен.

Со сферой действия изменений, внесенных в НК РФ законом 368-ФЗ все достаточно ясно. Однако с предыдущими ставками налога на прибыль с дивидендов дело обстоит несколько сложнее. Во всех предшествующих законах, вносящих изменения в Налоговый кодекс в части изменения налоговой ставки с дивидендов, ничего о периодах, на которые эти изменения распространяются, не сказано.

Официальная позиция Минфина и налоговых органов по данному вопросу в настоящий момент отсутствует.

УФНС по г. Москве в своем Письме от 4 мая 2011 г. №16-15/043640 пишет следующее:

«В Письме от 22.09.2010 N 03-03-06/1/604 Минфин России разъяснил, что вопрос о правомерности выплаты дивидендов за счет нераспределенной прибыли прошлых лет к компетенции Министерства финансов РФ не относится, и, как следствие, данный вопрос также не относится к компетенции налоговых органов»

По устным рекомендациям налоговых органов следует использовать ставки налогов, действовавшие в соответствующих прошедших налоговых периодах.

Дивиденды, выплачиваемые за 2008 год облагались в 2009 году по ставке 9%.

Дивиденды, выплачиваемые за 2003 год в 2004 году облагались по ставке 6%,

Дивиденды, выплачиваемые за 2000 год в 2001 году облагались по ставке 30%.

Читайте также: