Налог кипр на дивиденды

Опубликовано: 15.05.2024

Россия и Кипр договорились изменить соглашение об избежании двойного налогообложения (СИДН). Консенсус был достигнут во время заключительного раунда переговоров в Москве. Об этом сообщил в Twitter министр финансов Кипра Константинос Петридис. Позже эту информацию подтвердил российский Минфин.

Изменение договора согласовано с зампредом правительства Алексеем Оверчуком (курирует международные отношения). «Это важное взаимовыгодное соглашение», — отметил министр финансов Кипра.

«Кипрская делегация полностью согласилась с условиями российской стороны. Мы парафировали проект протокола, который должен быть подписан в сентябре 2020 года», — заявил вице-премьер Оверчук.

Ратификация протокола должна состояться до конца 2020 года, и он вступит в силу с 1 января 2021 года.

Детали изменений

Кипр добился сохранения льгот (ставок 0 и 5%) для страховых компаний и пенсионных фондов, а также компаний, акции которых торгуются на бирже, сообщил Минфин республики.

Кроме того, сохранится освобождение от налога на процентные платежи по корпоративным облигациям, государственным облигациям и еврооблигациям. Также сохранится нулевой налог на роялти, отмечается в сообщении.

Сейчас налоговое соглашение с Кипром предусматривает, что налог на выплаты дивидендов в пользу резидентов Кипра из России можно снизить до 5 или 10%, а на проценты по займам — до 0%. Поэтому через Кипр капитал из России часто выводился в офшоры.

Об отмене льготных налоговых ставок «для тех, кто выводит свои доходы в виде дивидендов на зарубежные счета», объявил 25 марта президент Владимир Путин. Он поручил пересмотреть налоговые соглашения с «транзитными» странами и разорвать договоренности с теми, кто не пойдет на пересмотр.

Если бы денонсация соглашения с Кипром все же произошла, налоги выросли бы сильнее — кроме 15% на дивиденды до 20% могла вырасти ставка на проценты и роялти. Кроме того, разрыв соглашения создал бы риски двойного налогообложения для бизнеса и физлиц.

В апреле Минфин предложил Кипру отменить все льготы по налогу на дивиденды и проценты — наиболее жесткий вариант изменения соглашения. Переговоры не увенчались успехом, и 3 августа Минфин объявил о начале денонсации соглашения. Тогда в министерстве сообщили, что ответные предложения Кипра могли способствовать безналоговому выводу из России значительных финансовых ресурсов.

Теперь процесс денонсации остановлен в связи с достижением компромисса, сообщил статс-секретарь, замминистра финансов Алексей Сазанов. «В ближайший месяц мы также планируем завершить переговоры с Люксембургом и Мальтой на тех же условиях, что мы предложили Кипру», — отметил Алексей Сазанов. Ранее он сообщал, что Мальта и Люксембург согласились повысить налоги.

Аналогичное предложение поднять налоги на капитал из России получили Нидерланды. Если страна согласится вести переговоры, то ей будут предложены те же условия, что и Кипру, уточнили в Минфине.

По последним доступным данным ЦБ, за 2019 год Россия вложила в Кипр более $14,5 млрд, а получила $8,1 млрд прямых инвестиций. За время действия налогового соглашения с Кипром его юрисдикцией воспользовались многие российские компании. По разным оценкам, туда было выведено в 2018 году более 1,4 трлн руб., а в 2019-м — более 1,9 трлн, сообщал ранее Минфин.

Каким будет эффект для бюджета

По словам президента, дополнительные поступления в бюджет от роста налогов на дивиденды за рубеж пойдут на выплаты семьям с детьми, безработным и временно нетрудоспособным гражданам.

Только от повышения налога на дивиденды на Кипр бюджет дополнительно получит 130–150 млрд руб. в год, привел расчеты Сазанов.

Оценка Минфина крайне нереалистична, прокомментировал РБК партнер Paragon Advice Group Александр Захаров. Прогноз поступлений не учитывает падения экономики из-за вызванного пандемией кризиса. К тому же большинство компаний уже с 2015 года платят налоги с выплат на Кипр по ставке 15%, чтобы избежать проблем с налоговой, пояснил свое мнение Захаров.

С учетом действующих правил подтверждения фактического права на доход, а также альтернативных вариантов налоговой экономии эффект для бюджета может быть не таким уж значительным, считает и директор департамента налогового и юридического консультирования КПМГ Александр Токарев.

У кого останутся преференции

Как уточнил Сазанов, в соглашении с Кипром останется исключение для институциональных инвестиций, таких как банковские кредиты, облигационные займы и прямые инвестиции публичных компаний с долей участия более 15%.

По факту это означает, что оформление кипрских компаний как публичных, с выводом их на признанные Россией биржи, упростит применение пониженной ставки, пояснил РБК Захаров: «Не нужно будет доказывать перед налоговой фактическое право на доход, да и признавать такие публичные кипрские компании контролируемыми никто не поспешит».

Использование публичного статуса действительно может стать выходом, чтобы продолжать платить пониженный налог на дивиденды, полагает Александр Токарев. Однако, чтобы применить упрощенный порядок подтверждения фактического права на доход, а также освобождение по КИК, нужно, чтобы иностранная фондовая биржа, на которой акции допущены к обращению, находилась в странах — членах Организации экономического сотрудничества и развития (ОЭСР). Кипр не является членом ОЭСР, поэтому необходимо будет искать альтернативную площадку для размещения.

Также стоит иметь в виду, что это достаточно затратно с точки зрения внедрения и содержания структуры, которая подойдет не всем, пояснил Токарев. Альтернативными вариантами все еще остаются сквозной подход или переезд в Россию.

Юридическая компания «Пепеляев Групп» сообщает, что 31.03.2020 Минфин России по дипломатическим каналам направил в адрес Минфина Кипра Письмо № 03-08-06/25267. Письмо содержит проект Протокола к Соглашению об избежании двойного налогообложения, предусматривающего существенное изменение порядка налогообложения дивидендного и процентного дохода.

В направленном в адрес Министерства финансов Республики Кипр письме Минфин России указал на то, что, несмотря на международные усилия, направленные на противодействие размыванию национальной налоговой базы и перераспределение прибыли, транснациональные корпорации продолжают использовать структуры и механизмы, ведущие к искусственному созданию центров прибыли вне пределов Российской Федерации в тех юрисдикциях, где такие доходы либо полностью не облагаются налогом, либо облагаются по пониженной налоговой ставке.

Данный факт, по мнению российского Министерства финансов, приводит к возникновению недобросовестной налоговой конкуренции со стороны международных корпораций для российских добросовестных налогоплательщиков.

Для решения этой проблемы Минфин России подготовил проект Протокола к СИДН, предполагающий повышение налоговой ставки по дивидендному и процентному доходу до 15%, взамен 5% - 10% по дивидендам и полного освобождения по процентному доходу согласно действующей редакции Соглашения.

На основании ст. 1 предлагаемого к подписанию проекта Протокола к СИДН дивиденды могут облагаться налогом в том государстве, в котором выплачивающая дивиденды компания является налоговым резидентом, но если фактический получатель дивидендов является налоговым резидентом договаривающегося государства, то такой налог не должен превышать 15%.

Иными словами, для предпринимателей это означает, что выплаченные дивиденды будут подлежать налогообложению у источника выплаты в РФ по ставке 15% в соответствии с СИДН.

Согласно ст. 2 предлагаемого к подписанию проекта Протокола процентный доход может облагаться налогом в том государстве, где он возникает. Однако если фактический получатель такого дохода является налоговым резидентом договаривающегося государства, взимаемый налог не должен превышать 15%.

Тем самым, выплаченные в адрес кипрской компании проценты от источников в Российской Федерации, будут облагаться налогом у источника по ставке либо 15%, при условии подтверждения статуса фактического получателя дохода, либо по общей ставке 20%, установленной п. 1 ст. 284 НК РФ, если наличие фактического права на доход для целей СИДН не будет подтверждено. В результате действующее полное освобождение от налогообложения процентного дохода от источника по СИДН с Кипром утратит силу в случае подписания и ратификации протокола.

В письме особо указано, что Минфин России ожидает ответ на предложенный проект Протокола до 15.06.2020 и в случае отсутствия ответа от кипрской стороны СИДН может быть расторгнут Россией в одностороннем порядке на основании ст.54 Венской конвенции о праве международных договоров 1969 г. и ст.31 СИДН.

Минфин России оперативно приступил к реализации мер, озвученных Президентом России в обращении к гражданам в марте 2020 г. Есть все основания предполагать, что аналогичные предложения вскоре последуют и в адрес других государств, с которыми у России заключены подобные соглашения.

Очевидно, что Российская Федерация как суверенный субъект международного права помимо имплементации мер Многосторонней конвенции ОЭСР (MLI) не отказывается и от ведения односторонних переговоров с государствами-партнёрами по СИДН.

Для директоров, акционеров и контролирующих лиц кипрских компаний в случае подписания и ратификации протокола — это будет означать следующее:

- Фиксация ставки налога по дивидендному доходу на уровне 15% как по СИДН, так и по законодательству России;

- Отмена существующего режима полного освобождения от налогообложения у источника процентного дохода в России по СИДН с Кипром;

- Фиксация ставки налога по процентному доходу на уровне 15% при условии подтверждения статуса фактического получателя дохода, а в иных случаях 20% по законодательству России;

- Карт-бланш для налоговых органов РФ в части отказа в необоснованном применении льгот по СИДН с Кипром, переквалификации внутригрупповых платежей, усложнения практики применения так называемого «сквозного подхода» в соответствии со статьями 7 и 312 НК РФ.

О чем подумать, что сделать

Директорам, акционерам и контролирующим лицам компаний, зарегистрированных как на Кипре, так и в иных юрисдикциях, предоставляющих льготные налоговые режимы, необходимо произвести стресс-тест действующих бизнес-структур, которые используются для трансграничных выплат, в целях возможного изменения действующей модели финансирования бизнеса.

Помощь консультанта

Команда «Пепеляев Групп» готова помочь в проведении стресс-тестов бизнес-структур и их редомициляции, а также в подготовке тактики и стратегии защиты действующих структур при возникновении споров с налоговыми органами России.

2021 год обещает киприотам и гражданам других государств, зарегистрировавшим свои предприятия на территории Кипра, хорошие перспективы в плане налогообложения. Налоги на современном Кипре дают массу выгод и выдерживают любую конкуренцию.

Жить на Кипре хорошо, владеть бизнесом на его территории ещё лучше. Необременительная налоговая система ежегодно привлекает в страну дельцов не только из стран Европейского Союза, но и из представителей бывшего Союза, желающих, чтобы прибыль их предприятий не облагалась неоправданно огромными процентами.

Здание кипрского банка

Кипр – выгоды налогоплательщиков

Как и во всех странах мира, экономика Кипра пошатнулась под ударами кризиса и до сих пор не оправилась от потрясения. Но это не мешает стране входить в число самых перспективных для бизнеса европейских государств. Зарегистрировав свою компанию на территории Республики Кипр, вы наделяете её статусом полноправного европейского предприятия, налоговое планирование в котором окажется куда как менее обременительным, чем в прочих сопредельных государствах.

Налогообложение резидентов

Согласно законам Кипра, в стране могут регистрироваться как резидентские, так и нерезидентские предприятия. Разница в том, что нерезиденты имеют право не платить налоги за бизнес, осуществляемый за границами Кипра. В их отношении не действует отказ от двойного налогообложения.

Для того, чтобы компания стала резидентом, необходимо, чтобы в состав её совета директоров входил резидент Республики Кипр. Тогда у предприятия будет номер VAT, который наделяет его правом сотрудничества с компаниями Евросоюза.

Резидент Кипра по закону страны – это физическое лицо, находящееся в государстве больше 183 дней в году. Если осуществляется регистрация предприятия на территории Кипра, согласно действующему законодательству государства, фирма будет изначально облагаться сбором от корпоративной прибыли.

Если учредитель предприятия резидент государства и физическое лицо, то осуществляется обложение сбором на государственную оборону.

Налоги для резидентов Кипра

Он не будет взиматься тогда, когда прибыль распределяется между учредителями, не являющимися резидентами или корпоративными учредителями. Сбор на дивиденды взиматься тоже не будет.

Основные налоги Республики Кипр

По состоянию на 2021 год для юридических и физических лиц действует девять основных типов налогов. Это:

- на прибыль;

- от прироста капитала;

- корпоративный на прибыль;

- на недвижимое имущество;

- НДС;

- взимание процентов в соц. фонды;

- на оборону;

- на уставной капитал;

- гербовый сбор.

Как и всё на Кипре, каждый налог имеет свои специфические особенности, с которыми нелишним будет ознакомиться, если есть экономический интерес в отношении государства.

Особенности кипрского налога на прибыль

В Республике Кипр налог на прибыль взимается с физических лиц. Объектами подоходного налогообложения являются следующие доходы:

- для резидентов общий доход, полученный и на острове, и за его пределами;

- для нерезидентов под налог на прибыль попадают только те доходные средства, которые были получены на Кипре.

Ставка подоходного налога зависит от величины суммы. Если доход не превышает сумму 19 500 евро, она будет равняться нулю. Двадцать процентов взимается с тех, чей доход не выше 28 000 евро. Те, кто превысил 20% ставку, но не зашёл за границу 36 300 евро, должны будут отчислять 25%. Предельной ставкой по данной категории является 30%.

Если налогоплательщик получает пенсию за пределами Кипра, с её суммы по налогу на прибыль снимается 5%. Пенсионной суммой, не облагаемой налогом, является 3420 €. Налогоплательщик вправе внести и её в свой доход, подлежащий налогообложению.

Налоги на прибыль кипрской компании

Это позволит ему пользоваться некоторыми льготами. Не попадают под подоходный налог выплаты по мед. страховкам, пособия по смерти, дивиденды и т. п.

Что представляет собой кипрский налог от прироста капитала

Налог от прироста капитала в 2021 году остался без изменений. Он предусмотрен только для недвижимости, расположенной на территории Республики Кипр. Облагается налогом только разница от реализации недвижимого имущества и стоимости объекта с учётом инфляции. Также под данный вид налогообложения попадают капитальные вложения в недвижимость. С налогоплательщиков взимается 20 %.

Закон освобождает от налогообложения в следующих случаях:

- когда семьи учредителей дарят недвижимость предприятиям;

- при обмене равноценными объектами недвижимости;

- прибыль, полученная в результате смены собственника недвижимости по причине реорганизации предприятия;

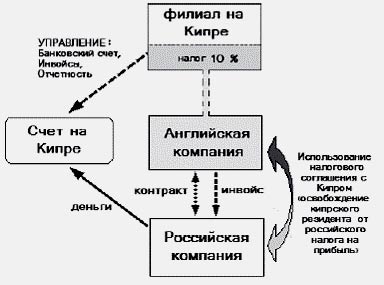

Принцип организации офшорной схемы с использованием Кипрской компании

Корпоративный налог на прибыль

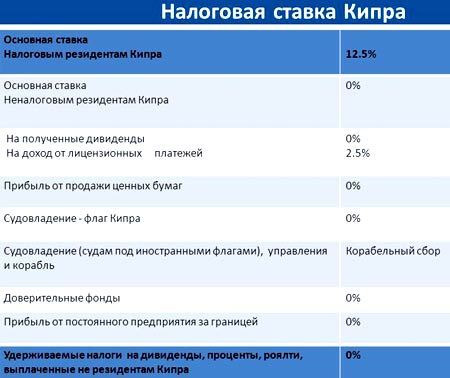

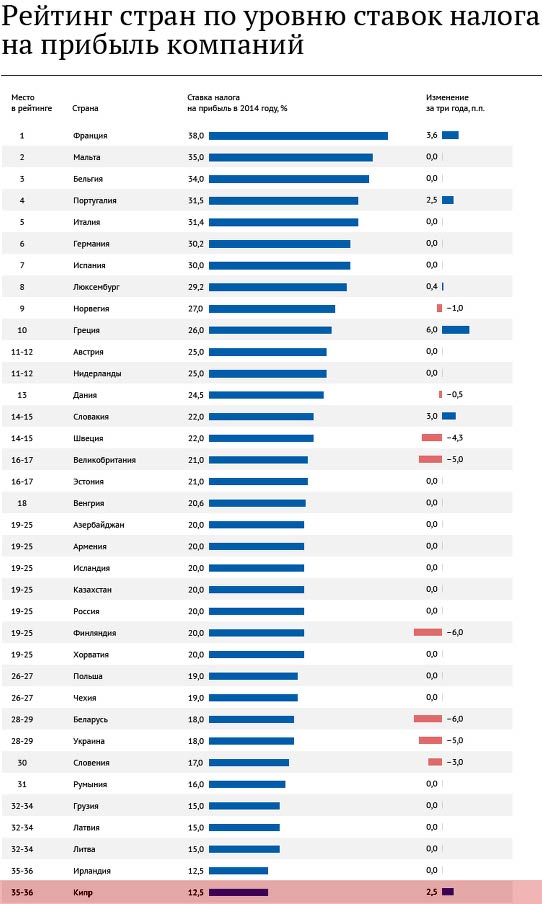

Корпоративный налог на прибыль является самым низким в Европейском союзе. Он составляет всего 12,5%. Для компаний-резидентов он налагается на общий доход. Что касается нерезидентов, они отчисляют процент только из дохода, получаемого на территории Республики.

Проценты налагаются на разницу между доходами и расходами на получение доходов.

В данной категории также имеются виды доходов, освобождённые от налогообложения. К ним относятся прибыли от продажи ценных бумаг, дивиденды и т. д.

Облагаемое налогом недвижимое имущество

Налог на недвижимость на Кипре остался прежним. Выплачивают его раз в году. Исчисляется он исходя из стоимости недвижимого имущества. Если она ниже 170860,14 евро, проценты не взимаются.

Владельцам, имущество которых оценено выше указанной суммы, приходится ежегодно отчислять в казну от 0,25% до 0,40%. Ставка зависит от суммы оценки.

Особенности кипрского налога на добавленную стоимость

В 2021 году налоги на Кипре не претерпели заметных изменений. Это относится и к НДС, который равен 19%. Подлежат данному виду налогообложения только предприятия с оборотом, превышающим 15 600 евро. Причём управление фирмы должно самостоятельно осуществить регистрацию.

Работа через компанию зарегистрированную на Кипре

Помимо 19% с различных видов услуг и товаров могут взиматься другие ставки. Ресторанный бизнес платит НДС всего 8%, за аренду платить не нужно, удобрения, книги и многие другие товары облагаются всего 5%.

Налоги, взимаемые с зарплат

Данный вид налогообложения обязателен для всех работающих граждан за исключением:

- компаний владельцев мореходными судами;

- фирм, занимающихся управлением морскими судами;

- международных предприятий;

- предприятий, штат которых состоит из граждан других государств.

Проценты по данному виду налога начисляются на заработную плату работающих и зависят от их статуса. Для обычных работников и работодателей он составляет 6,8%, для самозанятых лиц – 12,6%.

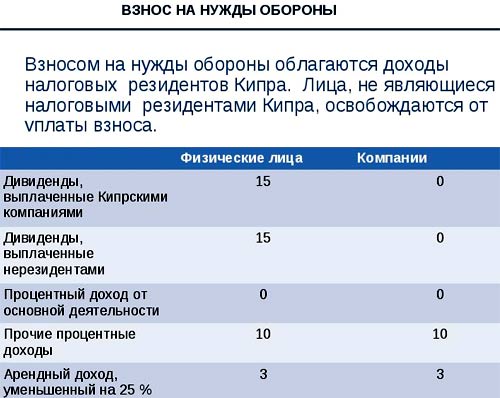

Налог на оборону

Налог на оборону распространяется исключительно на резидентов Кипра и взимается с процентов, дивидендов, а также платы за аренду.

Ставки могут быть различными в зависимости от того, к какому виду относятся доходы. На оборону с дивидендов начисляется 15%. Для процентов ставка снижается до 10%.

Некоторые виды доходов по закону Республики Кипр освобождаются от налогов на оборону. Так, не будут взиматься проценты на оборону с дивидендов, полученных от других предприятий резидентов Республики. Не облагаются данным видом налога и дивиденды с прибылей от использования судов под кипрским флагом.

Налогооблагаемый уставной капитал кипрских компаний

С уставного капитала взимается 0,6 %. Взимается он единожды при регистрации предприятия вместе со сборами за регистрацию, а также когда производится увеличение уставного капитала.

Налоговый сбор для киприотов

Налогообложение на Кипре включает также и такое понятие, как гербовый сбор. Его ставки в 2016 году остались на уровне предыдущих лет.

Предприятия, в статусе которых числится «международное», гербовый налог не платят. Объектами для данного налога служат документы юридического характера, оформляемые при покупке регистрации и т. д.

Объем сбора зависит от суммы контракта, и может быть от 0,15% до 17%. Что касается оформления доверенностей, завещаний и прочих документов, с налогоплательщиков взимается фиксированная ставка, зависящая исключительно от вида документа.

Компании с особыми налоговыми требованиями

Как и в прошлые годы, в 2016 к некоторым компаниям применяется особый подход в плане обложения подоходным и прочими налогами. По специальным схемам налоги на Кипре в 2016 году платят:

- фирмы с интеллектуальной собственностью;

- судоходные предприятия;

- страховые компании;

- фирмы, зарабатывающие на шоу-бизнесе и прочей подобной деятельности;

- предприятия, получающие роялти от демонстрации кинокартин;

- предприятия, владеющие судами;

- Международные Фонды Коллективного Инвестирования.

К примеру, владение или управление судами в пределах Республики даёт массу перспектив в плане налогообложения. Нерезиденты не платят подоходный налог с зарплат судовых команд. Нет никаких ограничений на валютный контроль, также отсутствует гербовый сбор на документацию по ипотеке.

Налогообложение на Кипре имеет массу нюансов, но это не мешает стране входить в число самых перспективных в плане бизнеса стран Европейского Союза.

Невысокий подоходный налог, совершенно не отягощающий кошелёк предприятия НДС и прочие сборы направлены на то, чтобы люди, решившие открыть своё дело, могли рассчитывать на успех, частичка которого, в виде налоговых сборов, достанется государству и будет направлена на его развитие. Поэтому многие хотят зарегистрировать фирму и открыть бизнес на Кипре.

Республика Кипр является одним из немногих примеров предельно лояльного отношения государственных властей к вопросу налогообложения. Он ещё раз показал всему миру, что высокие налоги не единственный путь к процветанию страны. Правильная экономическая политика – это не повышение налогов, а меры, предпринимаемые для успешного развития всех сегментов бизнеса.

«Клерк» Рубрика Налоги, взносы, пошлины

Трансграничные операции, осуществляемые сторонами — резидентами разных государств, могут облагаться налогом в каждом государстве на основании национального налогового законодательства. Это может приводить к двойному налогообложению одних и тех же доходов. Для устранения двойного налогообложения таких операций и в целях поощрения экономического сотрудничества между странами заключаются двусторонние Соглашения, предусматривающие особый порядок взимания налогов на доходы и капитал.

Такие Соглашения об избежании двойного налогообложения (далее — СИДН) призваны устранять или минимизировать объективно несправедливые для сторон трансграничных финансовых операций налоговые потери.

Налогами на доходы и капитал считаются все налоги, которые рассчитываются с общей суммы дохода, общей стоимости капитала или с их отдельных элементов, включая налоги с доходов от отчуждения движимого или недвижимого имущества, налоги на доходы от прироста капитала, налоги, взимаемые с общей суммы заработной платы.

Принципы распределения прав на взимание налога между государством источника выплаты дохода и государством получателя дохода, содержащиеся в СИДН, основаны на выработанных на международном уровне стандартах. Правом взимать налог может наделяться только одно из таких государств либо может предусматриваться двойное налогообложение, но ставка удерживаемого у источника выплаты налога ограничивается определёнными пределами. При этом сторона, уплатившая налог в государстве источника выплаты дохода, имеет право уменьшить на его сумму налог, подлежащий уплате в государстве получателя дохода.

Налоговые резиденты

Россией заключено 83 СИДН с иностранными государствами. Действие соглашений распространяется на резидентов договаривающихся стран. При этом под резидентом понимается любое лицо, которое по законодательству одного или обоих договаривающихся государств подлежит там налогообложению на основании его местожительства, постоянного местопребывания, места управления, места регистрации или любого другого критерия аналогичного характера.

Например, согласно п.2 ст.207 Налогового кодекса Российской Федерации (далее — НК), российским налоговым резидентом признается физическое лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 последовательных месяцев.

Кроме того, положениями СИДН устанавливается порядок определения места взимания налога на доходы и капитал в отношении физических лиц, которые являются резидентами обоих договаривающихся государств.

Например, такое лицо считается резидентом того договаривающегося государства, в котором оно располагает постоянным жильем. Если гражданин располагает постоянным жильем в обоих государствах, то он будет считаться резидентом той страны, в которой он имеет наиболее тесные личные и экономические связи (центр жизненных интересов). Если человек обычно проживает в обоих государствах, или ни в одном из них, он считается резидентом того государства, национальным лицом которого он является. Если он является национальным лицом обоих государств, или ни одного из них, то вопрос, в какой стране взимать налог, решается в особом порядке.

Юридические лица признаются налоговыми резидентами Российской Федерации в соответствии с п.1 ст.246.2 НК. В частности, налоговыми резидентами являются:

1) российские организации;

2) иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с «международным договором» Российской Федерации по вопросам налогообложения, — для целей применения этого международного договора;

3) иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения.

Не признается налоговым резидентом РФ иностранная организация, ликвидированная до 01.03.2019.

Если лицо, не являющееся физическим лицом, является резидентом обоих договаривающихся государств, оно считается резидентом того Государства, где находится его место эффективного управления.

Налоговое планирование: применение СИДН

Налоговая оптимизация, налоговое планирование и структурирование групп компаний и сделок активно применялись транснациональными компаниями с конца прошлого века. Осуществление транснациональными компаниями деятельности в разных странах и применение ими положений СИДН, в частности, о месте взимания налогов, пониженных (льготных) ставках, позволяли им достигать значительной экономии на налогах.

В двухтысячных годах такая налоговая оптимизация стала признаваться недобросовестным поведением. Использование положений СИДН в целях налоговой экономии было признано злоупотреблением в случаях, когда сделки не были связаны с активной и реальной деятельностью ее сторон и позволяли искусственно переводить прибыль в низконалоговые юрисдикции из стран, где ведется реальная экономическая деятельность. За последнее десятилетие многие транснациональные гиганты обвинялись в агрессивной оптимизации налогообложения за счет перевода прибыли в офшоры и экономически необоснованном распределении прибыли внутри группы (Apple, Starbuks, Facebook, Google, Amazon и пр.).

Российские налоговые органы за последние десять лет тоже выработали подход, в рамках которого осуществляется налоговый контроль трансграничных операций. При этом активно используются концепции, в том числе имплементируются в Налоговый Кодекс, мероприятия и руководства, разрабатываемые Организацией Экономического Сотрудничества и Развития (ОЭСР). Так, в НК включены положения о лице, имеющим фактическое право на доход (ст.7), о контролируемых иностранных компаниях (гл.3.4), о трансфертных ценах и международных группах компаний (раздел V.1), автоматическом обмене финансовой информацией и страновыми отчетами (гл.20.1 и 20.2), о тонкой капитализации (ст.269), и пр.

С точки зрения налогового контроля, необоснованным признается применение пониженных ставок, предусмотренных СИДН, лицами, не имеющими фактическое право на доход (ФДП) и не ведущими реальной хозяйственной деятельности помимо получения доходов и их дальнейшего перечисления по цепочке другим лицам. Несмотря на значительные успехи налогового контроля в части применения концепции ФДП (бенефициарного собственника), необоснованное, по мнению фискальных органов, применение льгот по СИДН наносит существенный вред бюджету России.

Соглашение с Кипром об избежании двойного налогообложения

25 марта 2020 года президент Владимир Путин в обращении к гражданам России сообщил о необходимости корректировки СИДН в части увеличения ставки налога на доходы в виде дивидендов и процентов. Он отметил, что если другие стороны не примут условия РФ, то необходимо выйти из соглашений в одностороннем порядке.

Так как Кипр до сих пор является низконалоговой юрисдикцией, участие резидентов Республики Кипр все еще активно используется в трансграничных сделках и в мультинациональных компаниях. Объем вывода капитала из России на Кипр по оценке Центробанка РФ в 2018 году составил больше половины выводимых из России средств. В 2019 году объем выведенных средств по официальны данным составил 1.9 трлн.рублей. Поэтому Кипр стал первым государством, которому Россия направила запрос на внесение изменений в СИДН.

В начале августа Министерство Финансов РФ заявило о намерении денонсировать соглашение с Кипром в случае отказа от предлагаемых изменений. Но денонсировать СИДН с Кипром не пришлось, предложенные Россией изменения были приняты. 8 сентября 2020 года был подписан Протокол «О внесении изменений в соглашение между правительством Российской Федерации и правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал».

Поэтому Соглашение с Кипром, заключенное 05.12.1998, продолжает действовать. Однако, ставки налога на доходы в виде дивидендов и процентов по займам будут увеличены.

Увеличение налоговых ставок на дивиденды и проценты на Кипре

Согласно изменениям, внесенным в СИДН с Кипром, выплачиваемые из России дивиденды и проценты по займам будут облагаться по единой налоговой ставке 15 %.

Льготная ставка будет действовать только для ограниченного круга резидентов, являющихся фактическим получателем дохода (например, для страховых компаний, пенсионных фондов, а также компаний, акции которых торгуются на бирже и пр.). В Протоколе от 08.09.2020 нет уточнений, являются ли любые иностранные биржи удовлетворяющими условиям получения льгот по СИДН. Также отсутствует понятие «свободного обращения» акций и т.д. Предполагается, что в дальнейшем Минфином России будут даны разъяснения относительно данных понятий.

Сейчас дивиденды, выплачиваемые компанией — резидентом России резиденту Кипра могут облагаться налогом в России, но ставка не может превышать 10%. При этом если размер вложений в компанию составляет более 100 000 долларов, ставка налога не может превышать 5%. При выплате из России процентов по займам налог взимается только на Кипре.

Если бы СИДН с Кипром был денонсирован, российские компании, выплачивающие дивиденды и проценты в адрес кипрских резидентов, были бы обязаны удержать и уплатить как налоговые агенты налог на прибыль по ставке 20%, а если получатель физическое лицо — НДФЛ по ставке 13 % (если получатель налоговый резидент России) или 30 % (если получатель не является налоговым резидентом РФ).

Таким образом, внесенные изменения в СИДН касаются только доходов в виде дивидендов и процентов; режим налогообложения иных видов доходов не претерпел изменений. Как и ранее, доходы от отчуждения ценных бумаг будут взиматься в государстве, резидентом которого является лицо, отчуждающее имущество. Роялти за использование объектов интеллектуальной собственности будут облагаться налогом только в государстве получателя дохода. Общие положения СИДН о подтверждении фактического права на доход и статуса налогового резидента также будут действовать в текущей редакции.

Аналогичные «кипрским» изменения внесены и в СИДН с Мальтой.

01.10.2020 года был подписан соответствующий Протокол, который устанавливает условия, аналогичные тем, что были изложены в «кипрском» Протоколе от 08.09.2020 года. Изменения в СИДН с Мальтой также касаются только доходов в виде дивидендов и процентов; режим налогообложения иных видов доходов не претерпел изменений.

Для вступления в силу изменений необходима их ратификация. Предполагается, что изменения как по Кипру, так и по Мальте вступят в силу с 1 января 2021 года. Следовательно, до указанной даты возможно использование порядка и льготных налоговых ставок по СИДН с Кипром и Мальтой при перечислении из России доходов в виде дивидендов и процентов.

Номер опубликования: 0001202009040004 — Кипр,

Номер опубликования: 0001202009110056 — Мальта.

Распоряжение Правительства РФ о подписании Протокола с Люксембургом

08.10.2020 года было опубликовано Распоряжение Правительства РФ о подписании Протокола о внесении изменений в СИДН с Люксембургом.

Согласно предлагаемым изменениям, выплачиваемые из России в Люксембург дивиденды и проценты по займам будут облагаться по единой налоговой ставке 15 %.

Льготная ставка в 5% будет действовать только для ограниченного круга резидентов, являющихся фактическим получателем дохода (например, для страховых компаний, пенсионных фондов, а также компаний, акции которых торгуются на бирже и пр.).

Предполагается, что данный Протокол будет подписан в ближайшее время и ратифицирован до конца 2020 года. Таким образом, изменения вступят в силу с 1 января 2021 года. Следовательно, до указанной даты возможно использование порядка и льготных налоговых ставок по СИДН с Люксембургом при перечислении из России доходов в виде дивидендов и процентов.

Номер опубликования:0001202010080016 — Люксембург.

Россия в настоящий момент проводит переговоры об аналогичном изменении СИДН в части повышения ставки налога у источника выплаты дивидендов и процентов до 15% с Нидерландами. Аналогичные запросы направлены в Швейцарию и Гонконг.

Перед российским бизнесом остро встал вопрос будущего холдингов и внутренних финансовых центров на Кипре. Если раньше российские группы экономили на налогах при выплатах на Кипр, то теперь налоговое бремя для них существенно возрастет.

25 марта Владимир Путин неожиданно для всех анонсировал изменение подхода к налогообложению дивидендов и процентов, которые российские компании перечисляют иностранным холдингам и кредиторам.

До сих пор такие выплаты обычно облагались по льготной ставке, которая предусмотрена соглашениями об избежании двойного налогообложения, заключенными между Россией и теми странами, где получатель платежа платит налоги (например, 5–10% на дивиденды и 0% на проценты, которые выплачиваются российской компанией своему участнику или кредитору на Кипре). Теперь такие выплаты должны будут облагаться в России по ставке 15%. Для этого она планирует внести изменения в соглашения об избежании двойного налогообложения или выйти из них в одностороннем порядке.

1 апреля стало известно, что правительство предложило внести изменения в соглашение с Кипром – страной, которую наиболее часто используют российские группы. Не вызывает сомнений, что так или иначе выплаты на Кипр в скором времени (с 1 января 2021 г., если изменения будут приняты в этом году) начнут облагаться налогом в России по ставке 15%.

Российским компаниям, которые структурировали свой бизнес через Кипр, необходимо определиться, как быть дальше и что делать с холдингами и внутригрупповыми кредиторами на Кипре. Мы видим следующие возможные варианты:

1. Не делать ничего, оставить все как есть

Так группа может сэкономить время и деньги на внутренние реструктуризации и перераспределение финансовых потоков. Вместе с тем налоговая нагрузка увеличится на 5–10% при выплате дивидендов и на 15% – процентов.

Данный вариант может подойти для групп, которые сейчас не выплачивают существенные дивиденды или проценты на Кипр. Но им все равно придется задуматься об изменении структуры на более позднем этапе, при выплате прибыли.

2. Перевести (редомицилировать) компанию с Кипра в иную юрисдикцию

На данном этапе обсуждается изменение соглашения с Кипром. Но есть ряд других юрисдикций, которые традиционно используются российским бизнесом (например, Нидерланды) и куда можно сейчас перевести компанию. У таких стран обычно есть соглашение об избежании двойного налогообложения с Россией, которое предусматривает льготные ставки налога.

Впрочем, такой шаг, скорее всего, станет лишь временной мерой. Мы ожидаем, что вскоре правительство начнет переговоры с большинством стран, которые используются российскими компаниями, об увеличении ставки налога в России до 15%.

3. Сделать компанию на Кипре налоговым резидентом России (или заменить ее на российскую компанию)

Этот вариант может быть применим для групп, которые выплачивают дивиденды на Кипр. Если дивиденды будут выплачиваться в России, а не на Кипр, такая выплата не будет облагаться налогом ни на уровне компании-плательщика, ни на уровне компании-получателя согласно российскому законодательству (при соблюдении ряда условий).

Этот вариант может также помочь исключить налог у источника при выплате процентов, но они все равно будут облагаться налогом на уровне компании-получателя.

Россия предложила Мальте и Люксембургу изменить налоговые соглашения

4. Редомицилировать компанию в специальный административный район

Не так давно в России были созданы специальные административные районы (САР) на о. Русском (Приморье, Дальний Восток) и о. Октябрьском (Калининградская обл.). Иностранные компании, которые решили редомицилироваться в САР, могут воспользоваться рядом льгот, в том числе облагать доход в виде дивидендов по нулевой ставке (при соблюдении ряда условий).

Однако для переезда в САР и получения льготы компаниям необходимо соблюсти ряд условий, которые могут лишить этот вариант смысла. Например, для получения статуса международной компании необходимо проинвестировать в экономику России не менее 50 млн руб. Кроме того, компания должна быть создана до 1 января 2018 г. Также потребуется раскрыть всех контролирующих лиц, т. е. владеющих более чем 15% компании.

5. Применить сквозной подход

Его можно использовать, если конечными получателями дохода от российского бизнеса являются российские налоговые резиденты. Компания на Кипре должна заявить, что является лишь промежуточным получателем дивидендов или процентов, уведомляя таким образом, что доход в конечном итоге будет перечислен его фактическому получателю – российскому резиденту.

В таком случае выплату не потребуется облагать налогом по ставке 15%. Российская компания может посчитать, что доход выплачивается не иностранному лицу, а российскому налоговому резиденту, и применить соответствующее налогообложение.

Но этот вариант не подойдет, если компания на Кипре получает еще какие-либо доходы из России, например роялти, и применяет льготную ставку, которая еще пока сохраняется в отношении таких выплат. Если компания заявит о себе как о промежуточном звене при получении процентов и дивидендов, ей будет практически невозможно доказать, что она является фактическим получателем иного дохода. Что лишит ее права на применение льготной ставки по нему.

Таким образом, применение ставки налога в 15% существенно повлияет на российский бизнес и заставит сократить практику использования компаний на Кипре. Вместе с тем любая группа может определить тот вариант действий, который подходит для нее, и успеть провести реструктуризацию.

В завершении хочется предложить рекомендации, которые применимы для любой компании, выплачивающей дивиденды или проценты на Кипр:

Целесообразно запланировать распределение дивидендов на 2020 г., чтобы успеть воспользоваться льготными ставками налога.

Не стоит оперативно менять условия договоров займа и увеличивать поток процентов в пользу кредитора на Кипре. Это лишь будет свидетельствовать о том, что договор займа заключен для получения налоговой выгоды.

Будет разумным еще раз проанализировать иные выплаты на Кипр, по которым компания применяет льготные ставки (например, роялти), и убедиться, что компания применяет их обоснованно.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясь

Наши проекты

- Спорт

- HBR Россия

- Как потратить

- Ведомости&

- Карьера

- Конференции

- Практика

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Facebook

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Instagram

Ведомости в Flipboard

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Читайте также:

- Освобождение от налогов за 2 квартал в связи с коронавирусом

- Расходы на услуги банка уменьшают налог на прибыль

- Налоговые теории обеспечения интересов государства

- Предписание налогоплательщику со стороны государства требование обязательности налогового платежа

- Расходы налог на прибыль налог на имущество