Налог для земледельцев это

Опубликовано: 10.05.2024

\u041f\u043e\u0432\u0438\u043d\u043d\u043e\u0441\u0442\u0438 \u0432 \u0414\u0440\u0435\u0432\u043d\u0435\u043c \u0415\u0433\u0438\u043f\u0442\u0435 \u2013 \u044d\u0442\u043e\n\u043e\u0431\u044f\u0437\u0430\u0442\u0435\u043b\u044c\u043d\u044b\u0435 \u0431\u0435\u0441\u043f\u043b\u0430\u0442\u043d\u044b\u0435 \u0440\u0430\u0431\u043e\u0442\u044b \u043d\u0430 \u0433\u043e\u0441\u0443\u0434\u0430\u0440\u0441\u0442\u0432\u043e, \u043a\u0430\u043a\u0438\u0435 \u043a\u0430\u043a: \u0441\u0442\u0440\u043e\u0438\u0442\u0435\u043b\u044c\u0441\u0442\u0432\u043e \u0434\u0432\u043e\u0440\u0446\u043e\u0432\n\u0438 \u043a\u0440\u0435\u043f\u043e\u0441\u0442\u0435\u0439, \u0441\u0442\u0440\u043e\u0438\u0442\u0435\u043b\u044c\u0441\u0442\u0432\u043e \u0434\u0430\u043c\u0431, \u043f\u043b\u043e\u0442\u0438\u043d \u0438 \u043a\u0430\u043d\u0430\u043b\u043e\u0432, \u0441\u0442\u0440\u043e\u0438\u0442\u0435\u043b\u044c\u0441\u0442\u0432\u043e \u0445\u0440\u0430\u043c\u043e\u0432 \u0438\n\u0433\u0440\u043e\u0431\u043d\u0438\u0446, \u0430 \u0442\u0430\u043a\u0436\u0435 \u0441\u043b\u0443\u0436\u0431\u0430 \u0432 \u0430\u0440\u043c\u0438\u0438. \n\n

\u042d\u0442\u043e \u0431\u044b\u043b\u0438 \u0431\u0435\u0434\u043d\u044f\u043a\u0438, \u0441 \u0442\u0440\u0443\u0434\u043e\u043c \u0441\u0432\u043e\u0434\u044f\u0449\u0438\u0435 \u043a\u043e\u043d\u0446\u044b \u0441 \u043a\u043e\u043d\u0446\u0430\u043c\u0438, \u0430\u0440\u0435\u043d\u0434\u0430\u0442\u043e\u0440\u044b \u043d\u0435\u0431\u043e\u043b\u044c\u0448\u0438\u0445 \u0443\u0447\u0430\u0441\u0442\u043a\u043e\u0432.

\u041a\u0430\u043a \u043f\u0440\u0430\u0432\u0438\u043b\u043e, \u043e\u043d\u0438 \u043d\u0435 \u0438\u043c\u0435\u043b\u0438 \u0441\u043a\u043e\u0442\u0430, \u0441\u0435\u043c\u0435\u043d\u043d\u043e\u0433\u043e \u0437\u0435\u0440\u043d\u0430, \u043e\u0440\u0443\u0434\u0438\u0439 \u0442\u0440\u0443\u0434\u0430 \u0438 \u0432\u0441\u0435 \u044d\u0442\u043e \u043f\u043e\u043b\u0443\u0447\u0430\u043b\u0438 \u0438\u0437 \u0433\u043e\u0441\u0443\u0434\u0430\u0440\u0441\u0442\u0432\u0435\u043d\u043d\u044b\u0445 \u0441\u043a\u043b\u0430\u0434\u043e\u0432.

\u041e\u043d\u0438 \u0440\u0430\u0431\u043e\u0442\u0430\u043b\u0438 \u043f\u043e\u0434 \u043f\u043e\u0441\u0442\u043e\u044f\u043d\u043d\u044b\u043c \u043a\u043e\u043d\u0442\u0440\u043e\u043b\u0435\u043c \u0446\u0430\u0440\u0441\u043a\u043e\u0439 \u0430\u0434\u043c\u0438\u043d\u0438\u0441\u0442\u0440\u0430\u0446\u0438\u0438, \u0431\u044b\u043b\u0438 \u043e\u0441\u043d\u043e\u0432\u043d\u044b\u043c\u0438 \u043f\u0440\u043e\u0438\u0437\u0432\u043e\u0434\u0438\u0442\u0435\u043b\u044f\u043c\u0438 \u0438 \u043d\u0430\u0438\u0431\u043e\u043b\u0435\u0435 \u0443\u0433\u043d\u0435\u0442\u0435\u043d\u043d\u044b\u043c \u043a\u043b\u0430\u0441\u0441\u043e\u043c \u0435\u0433\u0438\u043f\u0435\u0442\u0441\u043a\u043e\u0433\u043e \u043e\u0431\u0449\u0435\u0441\u0442\u0432\u0430.

\u041e\u0434\u043d\u0430\u043a\u043e \u043a\u0440\u043e\u043c\u0435 \u0446\u0430\u0440\u0441\u043a\u043e\u0439 \u0437\u0435\u043c\u043b\u0438, \u0432\u043e\u0437\u0434\u0435\u043b\u044b\u0432\u0430\u0435\u043c\u043e\u0439 \u0446\u0430\u0440\u0441\u043a\u0438\u043c\u0438 \u0437\u0435\u043c\u043b\u0435\u0434\u0435\u043b\u044c\u0446\u0430\u043c\u0438, \u0447\u0430\u0441\u0442\u044c \u0437\u0435\u043c\u0435\u043b\u044c\u043d\u043e\u0433\u043e \u0444\u043e\u043d\u0434\u0430 \u0441\u0442\u0440\u0430\u043d\u044b \u0443\u0441\u0442\u0443\u043f\u0430\u043b\u0430\u0441\u044c \u0446\u0430\u0440\u0435\u043c \u0440\u044f\u0434\u0443 \u043f\u0440\u0438\u0432\u0438\u043b\u0435\u0433\u0438\u0440\u043e\u0432\u0430\u043d\u043d\u044b\u0445 \u043b\u0438\u0446 \u0438\u043b\u0438 \u0443\u0447\u0440\u0435\u0436\u0434\u0435\u043d\u0438\u0439 \u0438 \u043c\u043e\u0433\u043b\u0430 \u043e\u0431\u0440\u0430\u0431\u0430\u0442\u044b\u0432\u0430\u0442\u044c\u0441\u044f \u0438\u043d\u044b\u043c \u0441\u043f\u043e\u0441\u043e\u0431\u043e\u043c.

\u0417\u0435\u043c\u043b\u0438 \u043e\u0442\u0434\u0430\u0432\u0430\u043b\u0438\u0441\u044c \u0437\u0430 \u0431\u043e\u043b\u044c\u0448\u0438\u0435 \u0437\u0430\u0441\u043b\u0443\u0433\u0438 \u0432\u044b\u0441\u0448\u0438\u043c \u0447\u0438\u043d\u043e\u0432\u043d\u0438\u043a\u0430\u043c, \u043a\u0440\u0443\u043f\u043d\u044b\u043c \u0432\u043e\u0435\u043d\u0430\u0447\u0430\u043b\u044c\u043d\u0438\u043a\u0430\u043c, \u0432\u0435\u043b\u044c\u043c\u043e\u0436\u0430\u043c (\u043e\u043d\u0438 \u043d\u0430\u0437\u044b\u0432\u0430\u043b\u0438\u0441\u044c \u0434\u0430\u0440\u0441\u0442\u0432\u0435\u043d\u043d\u044b\u043c\u0438 \u0437\u0435\u043c\u043b\u044f\u043c\u0438) , \u0437\u0430 \u0432\u043e\u0435\u043d\u043d\u0443\u044e \u0441\u043b\u0443\u0436\u0431\u0443 \u0432\u043e\u0438\u043d\u0430\u043c \u2014 \u0433\u0440\u0435\u043a\u0430\u043c, \u043c\u0430\u043a\u0435\u0434\u043e\u043d\u044f\u043d\u0430\u043c, \u0435\u0433\u0438\u043f\u0442\u044f\u043d\u0430\u043c (\u0442\u0430\u043a \u043d\u0430\u0437\u044b\u0432\u0430\u0435\u043c\u044b\u043c \u043a\u043b\u0435\u0440\u0443\u0445\u0430\u043c) , \u043c\u043d\u043e\u0433\u043e\u0447\u0438\u0441\u043b\u0435\u043d\u043d\u044b\u043c \u0435\u0433\u0438\u043f\u0435\u0442\u0441\u043a\u0438\u043c \u0445\u0440\u0430\u043c\u0430\u043c, \u0433\u0434\u0435 \u0441\u043e\u0437\u0434\u0430\u0432\u0430\u043b\u043e\u0441\u044c \u0445\u0440\u0430\u043c\u043e\u0432\u043e\u0435 \u0445\u043e\u0437\u044f\u0439\u0441\u0442\u0432\u043e.

\u0425\u043e\u0442\u044f \u043c\u043d\u043e\u0433\u0438\u0435 \u043f\u0440\u0435\u0434\u043f\u0438\u0441\u0430\u043d\u0438\u044f \u0446\u0435\u043d\u0442\u0440\u0430\u043b\u044c\u043d\u043e\u0439 \u0438 \u043c\u0435\u0441\u0442\u043d\u043e\u0439 \u0432\u043b\u0430\u0441\u0442\u0438 \u043e\u0431 \u043e\u0440\u0433\u0430\u043d\u0438\u0437\u0430\u0446\u0438\u0438 \u0437\u0435\u043c\u043b\u0435\u0434\u0435\u043b\u0438\u044f \u0440\u0430\u0441\u043f\u0440\u043e\u0441\u0442\u0440\u0430\u043d\u044f\u043b\u0438\u0441\u044c \u0438 \u043d\u0430 \u043d\u0438\u0445, \u0432 \u0446\u0435\u043b\u043e\u043c \u0441\u0442\u0430\u0442\u0443\u0441 \u0443\u0441\u0442\u0443\u043f\u043b\u0435\u043d\u043d\u044b\u0445 \u0437\u0435\u043c\u0435\u043b\u044c \u0431\u044b\u043b \u0431\u043e\u043b\u0435\u0435 \u0441\u0432\u043e\u0431\u043e\u0434\u043d\u044b\u043c.

\u0422\u0430\u043a\u0438\u0435 \u0437\u0435\u043c\u043b\u0438 \u043e\u0441\u0432\u043e\u0431\u043e\u0436\u0434\u0430\u043b\u0438\u0441\u044c \u043e\u0442 \u043c\u043d\u043e\u0433\u0438\u0445 \u043d\u0430\u043b\u043e\u0433\u043e\u0432, \u043e\u0442 \u043a\u043e\u043d\u0442\u0440\u043e\u043b\u044f \u0446\u0430\u0440\u0441\u043a\u0438\u0445 \u0447\u0438\u043d\u043e\u0432\u043d\u0438\u043a\u043e\u0432, \u0437\u0435\u043c\u043b\u0435\u0434\u0435\u043b\u044c\u0446\u044b \u043c\u043e\u0433\u043b\u0438 \u0432\u043e\u0437\u0434\u0435\u043b\u044b\u0432\u0430\u0442\u044c \u043d\u0435\u043a\u043e\u0442\u043e\u0440\u044b\u0435 \u043a\u0443\u043b\u044c\u0442\u0443\u0440\u044b \u043f\u043e \u0441\u0432\u043e\u0435\u043c\u0443 \u0443\u0441\u043c\u043e\u0442\u0440\u0435\u043d\u0438\u044e, \u0448\u0438\u0440\u043e\u043a\u043e \u043f\u0440\u0438\u043c\u0435\u043d\u044f\u043b\u0441\u044f \u0440\u0430\u0431\u0441\u043a\u0438\u0439 \u0442\u0440\u0443\u0434 \u0438 \u0441\u043e\u0437\u0434\u0430\u0432\u0430\u043b\u0438\u0441\u044c \u0445\u043e\u0437\u044f\u0439\u0441\u0442\u0432\u0430 \u0438\u043d\u0442\u0435\u043d\u0441\u0438\u0432\u043d\u043e\u0433\u043e \u0442\u0438\u043f\u0430, \u043c\u043e\u0433\u0443\u0449\u0438\u0435 \u043f\u0440\u043e\u0434\u0430\u0432\u0430\u0442\u044c \u0447\u0430\u0441\u0442\u044c \u0441\u0432\u043e\u0435\u0439 \u043f\u0440\u043e\u0434\u0443\u043a\u0446\u0438\u0438 \u043d\u0430 \u0440\u044b\u043d\u043a\u0435.

\u041d\u0430 \u043c\u043d\u043e\u0433\u0438\u0445 \u0443\u0441\u0442\u0443\u043f\u043b\u0435\u043d\u043d\u044b\u0445 \u0437\u0435\u043c\u043b\u044f\u0445, \u043e\u0441\u043e\u0431\u0435\u043d\u043d\u043e \u043d\u0430 \u043a\u0440\u0443\u043f\u043d\u044b\u0445 \u0434\u0430\u0440\u0441\u0442\u0432\u0435\u043d\u043d\u044b\u0445 \u0443\u0447\u0430\u0441\u0442\u043a\u0430\u0445, \u0440\u0430\u0437\u0432\u0438\u0432\u0430\u043b\u0438\u0441\u044c \u0440\u0430\u0431\u043e\u0432\u043b\u0430\u0434\u0435\u043b\u044c\u0447\u0435\u0441\u043a\u0438\u0435 \u0445\u043e\u0437\u044f\u0439\u0441\u0442\u0432\u0430 \u0433\u0440\u0435\u0447\u0435\u0441\u043a\u043e\u0433\u043e \u0442\u0438\u043f\u0430. ">]" data-test="answer-box-list">

Коллективизация сельского хозяйства, завершившаяся к середине 1930-х, навсегда изменила историю крестьянства. Деревни стали пустеть, крестьяне – уходить в город

«Второе крепостное право большевиков» — так в народе стали расшифровывать аббревиатуру ВКП (б) после коллективизации. Слишком открыто власть пошла против деревни. Добровольно вступать в колхозы большая часть крестьян не желала, и их пришлось сгонять силой. Ещё бы… Колхоз — это крупное кооперативное социалистическое хозяйство, в которое крестьяне вступают добровольно (по идее). При вступлении они должны внести взнос деньгами и имуществом: скот, земля, сельхозмашины, инвентарь, зерно для сева. После этого колхозник получал зарплату за работу на колхозном поле, а себе еду добывал в основном в так называемом ЛПХ — личном подсобном хозяйстве (огород до полугектара и немного животных).

Для чего вообще понадобилось объединять обычные свободные мелкие крестьянские хозяйства в государственные колхозы, в которых у каждого отдельного крестьянина не было личной заинтересованности в общих результатах труда (ведь весь урожай забирало государство), а подобная непопулярная реформа ещё и явно была рискованной? Причин хватало, но в целом они сводились к двум основным — экономической и политической. Во-первых, ещё в период Гражданской войны большевики столкнулись с мощнейшим сопротивлением крестьянства, не желавшего сдавать хлеб ни по государственной цене, ни тем более бесплатно. Чтобы вся страна не поднялась против красных, как поднялась Тамбовщина, Ленину пришлось принять программу новой экономической политики и заменить продразвёрстку продналогом. Земледельцы вновь стали свободно продавать продовольствие. Однако если государство предлагало слишком низкую цену, крестьяне вновь прятали свою продукцию или продавали её на черном рынке, и власти сталкивались с кризисом продовольствия (например, в 1927 году). Согнав мужика в колхозы и отобрав личные средства производства, его лишали возможности хранить урожай в своём хозяйстве и распоряжаться им. Все выращенное на колхозном поле попадало на государственные склады, а уже оттуда по милости партии работник получал что-то для своего потребления. Таким образом государство получало также возможность планировать заготовки продовольствия для внутреннего использования и для экспорта (выкачивая из деревни хлеб, СССР продавал его за валюту и так финансировал индустриализацию).

Во-вторых, коллективизация нужна была по политическим причинам. Крестьянство воспринималось Сталиным как последний класс, враждебный советской власти. Согласно коммунистическому мировоззрению, «крестьянин-единоличник» — это мелкий буржуа, который эксплуатирует себя и всю прибавочную стоимость присваивает, а по возможности начинает эксплуатировать крестьян победнее. Крестьянин не может служить опорой социализма, так как в рыночных условиях чувствует себя вполне уверенно. Кроме того, крестьянство — это социальный резерв, из которого выходят капиталисты. Как говорил Ленин, в крестьянине живёт «две души» — труженика и собственника. И от второй необходимо избавиться. Значит, Россию следовало раскрестьянить, то есть превратить земледельцев в сельских пролетариев, которые подобно промышленным рабочим будут ходить на свой «завод», получать установленную государством зарплату и обменивать её на товары и услуги по государственным ценам.

В 1927 г. в деревне насчитывалось всего 0,8% колхозников, в 1928 г. — 1,7%, в 1929 г. — 3,9%. А ведь к окончанию первой пятилетки (к 1933 г.) Сталин поставил задачу коллективизировать 20% крестьян. Но у колхозов было слишком много минусов, и неудивительно, что желающих вступить в них добровольно нашлось очень мало. При вступлении надо сдать многими трудами и годами нажитое имущество, надо наравне с деревенскими лодырями платить налоги (за скот, садовые деревья, культсбор, страховые вклады и госзаймы ), отдавать часть произведённого в ЛПХ продукта, выполнять строительные работы, разрабатывать торф, лес и фактически задаром обрабатывать общее поле, что воспринималось как барщина. Поэтому в колхозы шли лишь редкие идейные крестьяне, а в основном — беднота, те, кому терять было нечего.

Сталин, видя, как медленно появляются колхозы, решился на репрессии, несмотря на то что память о крестьянских бунтах Гражданской войны была ещё свежа. Генеральный секретарь хотел раз и навсегда решить проблему контроля за хлебом и земледельцами и поставил в 1929 г. задачу «сплошной коллективизации». 5 января 1930 года вышло постановление ЦК ВКП (б) и СНК СССР «О темпе коллективизации и мерах помощи государства колхозному строительству». Началось раскулачивание и принудительный набор людей в колхозы. Специально для этого в деревню было направлено 25 тыс. коммунистов. За месяц они с помощью бедняков заставили «пролетаризоваться» 58% крестьян, причем часто использовалось рукоприкладство, угрозы и бессудные расправы. Кулаков вывозили за Урал, на Север или в Казахстан, а их имущество передавалось колхозам (всего за годы коллективизации депортировано было более 2,1 млн человек). Начали с Северо-Кавказского края, затем пришёл черёд Поволжья и остальных зерновых районов.

Насилие «двадцатипятитысячников» вызвало сильное сопротивление крестьянства. В 1930 г. произошло более 7,3 тыс. массовых выступлений против колхозов. Только в Московской области в первые две недели марта было 134 мятежа, в которых участвовало 22 тыс. человек. Случалось, присланные коммунисты уходили погулять в лес и не возвращались, или их в одно «прекрасное» утро находили убитыми.

Рейник Елена Малофеевна, род. 1904 г. р., дер. Мояны (Кемеровская область): «Стали нас в колхоз сгонять. Они говорили, что колхоз — это дело добровольное. А сами с ружьями приходили и всё забирали. В колхоз беднота отовсюду съезжалась. Им-то терять нечего было. А у кого хозяйство было, не торопился его отдавать. (…) В колхозе сразу стало трудно работать. Мы ведь и раньше не ленились! Но здесь всё было организовано так, что лошадей и быков заморили голодом. Машины, что у нас были в коммуне, быстро разломались, так как за ними смотреть стало некому. Телеги и те стали ломаться, так как были на деревянном ходу, не ремонтировались, а новые не покупались. Председателем у нас был какой-то рабочий из города. Он земли раньше, видать, и в глаза не видел. Но ни с кем не советовался. Всё и пошло прахом».

В армии, по большей части укомплектованной призывниками из крестьян, в 1930 г. фиксировались такие критические высказывания: «коллективизируют насильно», «коллективизация есть кабала, барщина и крепостное право», «коллективы несут голод и гибель», «за счет коллективов будут жить бедняки и лодыри», «хозяйственному крестьянину коллективы ни к чему», «колхозы — это барщина, сам не вступлю и другим не советую», «бедняки-лодыри, они не умеют работать и из-за нежелания трудиться идут в колхозы», «только на бумаге имеются хорошие колхозы»… Некоторые красноармейцы и вовсе призывали сослуживцев: «на случай войны не ходите защищать Соввласть, а дезертируйте и организуйте банды, разрушайте колхозы, убивайте работников…». Колхозное строительство было главным поводом для недовольства.

Изотова Дарья Максимовна, 1909 г. р., Минск: «Это было страшное время! Работали мы с мужем тогда уже в колхозе. Туда нас загнали силком. Отобрали даже последнюю корову. Ой, сколько я тогда натерпелась и насмотрелась! Страшно вспомнить! Не забирали только кур. Совсем престарелым — оставляли одну корову. Беднякам-то что?! У них ничего не было! Что же им не идти в колхоз добровольно! А крепких хозяев раскулачивали. (…) Люди стали пухнуть от голода. От колхоза ничего не получали и не видели. Приедет уполномоченный со своей сворой, всё выгребет, оставит немного зерна на семена, а на еду — ни граммочки! Выручал свой огород. Но работать на нем было некогда. Весь день — в колхозе. С утра — до ночи. На неделю нам выдавали по полбуханки хлеба. В этом проклятом колхозе ничего не видели, кроме как сеять, жать, убирать! Ходили в фуфайках. Нормальное пальто не могли купить. Но зато в магазинах было всё, что душа пожелает. Да вот только у колхозника денег не было».

Сталину пришлось пойти на тактическое отступление, столь велико оказалось неприятие его политики. 2 марта 1930 г. «Правда» опубликовала его статью «Головокружение от успехов», в которой вождь назвал насилие «перегибами», а ответственность за них возложил на работников на местах. «Нельзя насаждать колхозы силой», — писал Сталин. Тут же крестьяне валом повалили из колхозов. Даже на невыгодных условиях вышли две трети загнанных с начала года. Однако отступление Кремля было временным. От партийных организаций требовали по-прежнему не бояться и «добиться мощного подъёма колхозного движения», только постепенно. Власть выучила урок — нельзя резко и сразу всех лишать личного имущества. Загонять в колхозы стали аккуратнее.

В результате в 1930 г. в колхозы входило уже 23,6% крестьян. В 1931 г. — 52, 7%, к 1934 г. — 71,4%, к 1937 г. — 93%. Так за несколько лет большевики достигли своей цели. Последний враг социализма был повержен. В стране возникло 200 тыс. колхозов (в среднем по 75 дворов) и 9,5 тыс. совхозов.

Последствия сталинской «аграрной модернизации» были чудовищны. Крестьяне продолжали пассивное сопротивление. Молодёжь бежала в город. В 1928 г. в стране насчитывалось 24,5 млн крестьянских дворов, в 1934 г. их осталось только 19,9 млн. Процесс оттока населения из деревни, продолжавшийся затем весь ХХ век, был запущен.

Работу в колхозах быстро наладить не получалось. Коллективизация стала одной из основных причин голодомора, недоедания во многих сельскохозяйственных областях Союза и городах. Председатели нередко злоупотребляли своей властью в корыстных целях, а крестьяне саботировали их деятельность. По стране прокатилась волна уголовных дел.

Казалось, государство получило, что хотело — контроль. Если у колхоза масло оно покупало за 4 рубля (1 кг), то в городе продавало по 28 р. На другие товары тоже делались огромные наценки. Однако этот успех оказался весьма относительным. Государство потеряло людей и добилось упадка животноводства. Часть скота пала из-за неумелого и халатного колхозного руководства. Массово забивали скот сами крестьяне перед вступлением в колхозы (чтобы хоть так что-то оставить себе и не отдать властям). С 1928 по 1933 гг. поголовье лошадей в России сократилось на 51%, коров на 42%, свиней на 40%, овец и коз на 66%.

После войны крестьяне надеялись на роспуск колхозов, которые доказали свою несостоятельность. Но советская власть на это не пошла. С 1960-х гг. во избежание голода СССР стал закупать продовольствие за рубежом. Ещё были живы люди, помнившие, как Россия кормила Европу. Ни одной советской реформе так и не удалось затем реанимировать сельское хозяйство и обеспечить Союзу продовольственную безопасность. А история русского крестьянства закончилась.

Сталкиваясь с земельным налогом, важно понимать его сущность и основные характеристики: кто и как должен платить земельный налог, по каким объектам, есть ли исключения из налогообложения и соответствующие льготы. В данной статье мы ответим на эти и другие вопросы, разобрав элементы земельного налога подробнее.

Напомним перед этим, что земельный налог является местным налогом, то есть общие положения закреплены в Главе 31 НК РФ, а установление налога и его подробное регулирование (ставки, льготы) осуществляются уже на местном уровне нормативными правовыми актами муниципальных образований. Что касается городов федерального значения, то земельный налог регулируется законами этих субъектов.

Налогоплательщики

Согласно статье 388 НК РФ земельный налог обязаны платить физические и юридические лица, которые обладают земельными участками:

на праве собственности;

на праве бессрочного пользования;

на праве пожизненного наследуемого владения.

Если же земельный участок передан как вклад в паевой инвестиционный фонд (ПИФ), то плательщиком налога является управляющая компания.

Особенность земельного налога проявляется в наличии среди «облагаемых» прав права пользования, что во многом обусловлено историческими предпосылками. В советское время частной собственности на землю не существовало, а за пользование взималась земельная рента. Земельный налог был введен в 1981 году, однако, по сути, он носил рентный характер.

Для граждан в 1990 году было введено право пожизненного наследуемого владения. С момента введения в действие ЗК РФ земельные участки не могут предоставляться на этом праве, и его указание в НК РФ носит «переходной» характер.

Важно отметить, что статус плательщика земельного налога взаимосвязан с принципом государственной регистрации прав на земельные участки и определяется моментом внесения соответствующей записи о праве на земельный участок в ЕГРН, а не фактическим использованием земельного участка или другими юридическими фактами.

Из этого правила есть несколько исключений, на которые в свое время обратил внимание ВАС РФ в Постановлении Пленума ВАС РФ от 23.07.2009 № 54:

если право на земельный участок возникло до введения в действие Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (в настоящее время утратил силу) и подтверждается соответствующими документами, то это приравнивается к записи в ЕГРН и обязанность по уплате земельного налога все равно возникает (статья 6 Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости»);

если имеет место универсальное правопреемство, то есть наследование и реорганизация юридического лица (кроме выделения, ведь здесь создается новое юридическое лица без ликвидации прежнего), обязанность уплатить земельный налог возникает с момента открытия наследства (статья 396 НК РФ) или внесения соответствующий записи в ЕГРЮЛ о реорганизации.

Кто же не должен платить земельный налог

Законодатель специально перечислил тех, кто не платит земельный налог. К ним относятся:

-

физические лица и организации, владеющие земельным участком на праве безвозмездного пользования;

физические лица и организации, владеющие земельным участком по договору аренды.

Кроме того, земельный налог не взимается с «законных неплательщиков» благодаря соответствующим льготам, о которых мы расскажем чуть позже в этой статье.

Объект налогообложения

Согласно статье 389 НК РФ земельным налогом облагаются земельные участки, что расположены в границах муниципальных образованиях, а также городов федерального значения.

Таким образом, земельный участок должен соответствовать некоторым условиям:

располагаться на территории, где введен земельный налог;

принадлежать лицу на соответствующем праве, которое по общему правилу зарегистрировано;

не быть исключенным из налогообложения земельным участком.

Если же о первых пунктах мы говорили ранее, то последний еще не рассматривали. Он является не менее важным, так как не каждый земельный участок облагается земельным налогом.

Исключенные из налогообложения земельные участки

Какие же земельные участки исключены из налогообложения земельным налогом? Речь пойдет о «государственных» и «серьезных» земельных участках, которые по общему правилу не могут находиться в частной собственности и имеют особое государственное, историческое, экологическое значение. Так, к ним относятся:

изъятые из оборота земельные участки (в границах национальных парков, под объектами ФСБ и т.д.);

земельные участки, под особо ценными объектами культурного наследия объектами из Списка всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

земельные участки категории лесного фонда;

земельные участки под государственными водными объектами (земли водного фонда);

земельные участки из состава общего имущества многоквартирного дома.

Налогооблагаемая база

Налоговая база, то есть стоимостная (количественная и качественная) оценка земельного участка для целей налогообложения, выражается в кадастровой стоимости. Именно ее берут в основу определения размера земельного налога.

Кадастровая стоимость устанавливается в результате проведения государственной кадастровой оценки и внесения соответствующих данных в ЕГРН. Однако здесь все не так просто: количество исков об оспаривании результатов оценки, согласно информации Росреестра, с каждым годом увеличивается и в 2019 году составило 22 737.

Более подробно кадастровую стоимость, порядок её определения и снижения мы разберем в следующих статьях.

Налоговые ставки

Статья 394 НК РФ предусматривает, что конкретные ставки земельного налога устанавливаются представительными органами муниципальных образований. Ставки земельного налога могут дифференцироваться в зависимости от категории и разрешенного использования. но в следующих пределах, установленных Налоговым кодексом РФ:

0,3% для земельных участков сельскохозяйственного назначения, жилищного фонда, ЛПХ, садоводства, огородничества или животноводства, дачного хозяйства, а также для ограниченных в обороте земельных участков (то есть находящихся в государственной или муниципальной собственности), предоставленных в целях обеспечения обороны и безопасности.

- 1,5% в отношении прочих земельных участков.

В большинстве случаев в муниципальных образованиях действуют максимальные ставки, но имеются обратные примеры, когда ставка земельного налога понижена по сравнению с упомянутыми в федеральном законодательстве. Так, 0,1 % в отношении земельных участков ЛПХ и жилищного фонда в Белоглинском районе Краснодарского края или 0,01 % в отношении земельных участков учреждений образования, здравоохранения, физической культуры и спорта в Еловском районе Пермского края.

Узнать, какие ставки земельного налога действуют в субъектах Российской Федерации, Вы можете на сайте ФНС России или в нашем специальном реестре.

Налоговые льготы

Налоговые льготы по земельному налогу закреплены в виде освобождения от уплаты налога и уменьшения его размера.

На федеральном уровне согласно статье 395 НК РФ от обязанности платить земельный налог освобождены:

-

органы уголовно-исполнительной системы;

общественные организации инвалидов;

общины коренных малочисленных народов Севера, Сибири и Дальнего Востока России;

резиденты особой экономической зоны;

участники свободной экономической зоны;

управляющие компании инновационного центра Сколково;

фонды инновационных научных центров.

Как правило подобное освобождение распространяется на те земельные участки, что субъекты непосредственно используют в своей деятельности.

Помимо этого, с 2017 года возможно уменьшение размера земельного налога (налоговый вычет) благодаря уменьшению налогооблагаемой базы на величину кадастровой стоимости 600 кв.м, то есть в случае с земельным участком в 600 кв.м. налогооблагаемая база может стать нулевой и фактически освободить от уплаты налога. Однако уменьшение размера земельного налога (налоговый вычет) возможно только социальном незащищенным слоям населения: пенсионерам, инвалидам, ветераном Великой Отечественной войны и некоторым другим.

Дополнительные льготы устанавливаются на региональном и местном уровнях.

Так, в городах федерального значения освобождены от уплаты земельного налога органы власти, органы местного самоуправления и учреждения. В Санкт-Петербурге размер земельного налога для научных центров уменьшен до 35 %. В Москве перечень «законных неплательщиков» земельного налога шире и включает в себя родителя в многодетной семье, спортивные организации, частные некоммерческие оздоровительные организации и другие субъекты, если используемые земельные участки не сдаются в аренду (100 % или вычет 1 млн руб.).

На местном уровне как правило от уплаты земельного налога фактически освобождаются органы местного самоуправления и муниципальные учреждения, социально незащищенные слои населения, однако имеются муниципальные образования, в которых дополнительные льготы не устанавливаются – в Некрассовском районе Ярославской области, Читинском районе Забайкальского края.

Санитарно-эпидемиологическая ситуация в связи с пандемией коронавируса в 2020 года внесла свои коррективы в администрирование земельного налога. Так, срок уплаты авансовых платежей продлен до 30.10.2020 и 30.12.2020 за первый и второй кварталы соответственно при определенных условиях:

-

организация входит в единый перечень субъектов малого и среднего бизнеса;

организация входит в перечень «пострадавших от коронавириса» согласно Постановление Правительства РФ от 3 апреля 2020 г. № 434 «Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции»;

организация включена в перечень социально ориентированных некоммерческих организаций, что получают поддержку во время действия ограничений из-за коронавируса, если в муниципальном образовании предусмотрены авансовые платежи по земельному налогу.

Однако здесь важно понимать, что мы говорим именно об отсрочке уплаты авансовых платежей по земельному налогу, а не об освобождении. На наш взгляд, отсрочка сама по себе не является хорошей мерой поддержки налогоплательщиков, ведь здесь речь идет о принципе «можешь не платить сейчас, но потом заплати сразу в два раза больше». Для землевладельцев такая ситуация представляется более удручающей, ведь им необходимо найти деньги на «потом» в условиях, когда фактически земля простаивает и не приносит соответствующего дохода.

Следите за нашими публикациями в этом блоге или на сайте нашей компании: mitsan.pro

Источники

Нормативные правовые акты

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ.

2. Постановление Правительства РФ от 3 апреля 2020 г. № 434 «Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции».

3. Решение Совета Белоглинского сельского поселения Белоглинского района Краснодарского края № 73 § 4 от 23.11.2018 «О земельном налоге».

4. Решение Совета городского поселения «Новокручининское» Читинского муниципального района Забайкальского края №44 от 28.11.2014 «Об установлении земельного налога на территории городского поселения «Новокручининское»

5. Закон города Севастополя № 81-ЗС от 26.11.2014 «О земельном налоге».

6. Закон Санкт - Петербурга № 617-105 от 23.11.2012 «О земельном налоге в Санкт – Петербурге».

7. Закон города Москвы № 74 от 24.11.2004 «О земельном налоге».

8. Решение муниципального Совета сельского поселения Бурмакино № 5 от 29.10.2014 «Об установлении земельного налога на территории сельского поселения Бурмакино».

9. Решение Совета депутатов Дубровского сельского поселения Еловского муниципального района Пермского края № 55 от 22.07.2010 «О земельном налоге».

10. Письмо Минфина России от 21.01.2020 № 03-05-06-02/3068.

11. Определение Конституционного Суда РФ от 06.12.2018 № 3109-О «Об отказе в принятии к рассмотрению жалобы открытого акционерного общества «325 авиационный ремонтный завод» на нарушение конституционных прав и свобод подпунктом 3 пункта 2 статьи 389 Налогового кодекса Российской Федерации и подпунктом 5 пункта 5 статьи 27 Земельного кодекса Российской Федерации»

12. Определение ВАС РФ от 25.11.2013 № ВАС-16014/13 по делу № А51-23181/2012

13. Письмо Минфина России от 11.12.2013 № 03-05-05-02/54346

14. Постановления Пленума ВАС РФ от 23.07.2009 № 54,

15. Письмо Минфина России от 21.06.2018 № 03-05-05-02/42312.

[1] Пепеляев С.Г., Попов П.А., Хачатрян Н.Р., Ивлиева М.Ф. Правовые основы поимущественного налогообложения. М., 2016. С. 104, 105.

[2] Основы законодательства СССР и союзных республик о земле от 28 февраля 1990 г. № 1251-1

[3] Постановления Пленума ВАС РФ от 23.07.2009 № 54, Письмо Минфина России от 21.01.2020 № 03-05-06-02/3068

[4] Письмо Минфина России от 21.06.2018 № 03-05-05-02/42312

[6] Определение Конституционного Суда РФ от 06.12.2018 № 3109-О «Об отказе в принятии к рассмотрению жалобы открытого акционерного общества «325 авиационный ремонтный завод» на нарушение конституционных прав и свобод подпунктом 3 пункта 2 статьи 389 Налогового кодекса Российской Федерации и подпунктом 5 пункта 5 статьи 27 Земельного кодекса Российской Федерации»

[7] Определение ВАС РФ от 25.11.2013 № ВАС-16014/13 по делу N А51-23181/2012

[8] Письмо Минфина России от 11.12.2013 № 03-05-05-02/54346

[9] Решение Совета Белоглинского сельского поселения Белоглинского района Краснодарского края № 73 § 4 от 23.11.2018 «О земельном налоге»

[10] Решение Совета депутатов Дубровского сельского поселения Еловского муниципального района Пермского края № 55 от 22.07.2010 «О земельном налоге»

[11] Закон города Севастополя № 81-ЗС от 26.11.2014 «О земельном налоге»

[12] Закон Санкт - Петербурга № 617-105 от 23.11.2012 «О земельном налоге в Санкт – Петербурге»

[13] Закон города Москвы № 74 от 24.11.2004 «О земельном налоге»

[14] Решение муниципального Совета сельского поселения Бурмакино № 5 от 29.10.2014 «Об установлении земельного налога на территории сельского поселения Бурмакино»

[15] Решение Совета городского поселения «Новокручининское» Читинского муниципального района Забайкальского края №44 от 28.11.2014 «Об установлении земельного налога на территории городского поселения «Новокручининское»

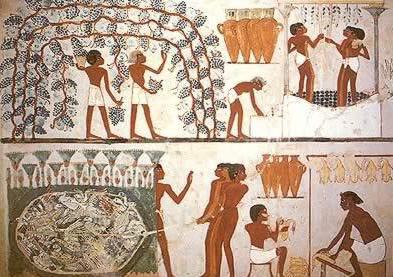

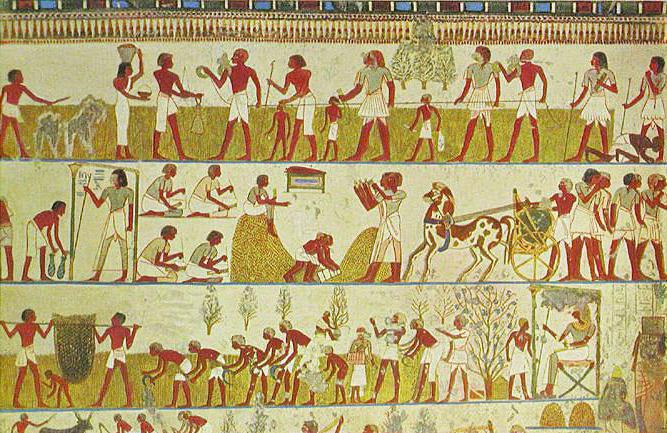

Египетская цивилизация считается одной из древнейших в мире. Она всегда представляла для исследователей особый интерес. Кроме богатейшей культуры, египетская цивилизация отличалась и специфичностью экономики. В качестве одной из особенностей этой сферы выступало нормирование в форме твердо зафиксированных доходов и затрат. Основная его цель состояла в бесперебойном обеспечении хозяйств и казны поступлениями. Многие исследователи считают, что именно со времен существования этого государства берет начало история налогов. Рассмотрим далее, как осуществлялось нормирование.

Общие сведения

История налогов началась с определения объектов нормирования. В качестве них выступали земельные участки, зерно и прочие продукты, содержание работников. Объектом нормирования был и непосредственно сбор налогов. В Древнем Египте после наводнений всегда проводилось межевание. Оно состояли в предварительном определении зерновой подати. Служащие в Древнем Египте, собиравшие налоги, были материально ответственными лицами. В случае невозможности обеспечить установленную норму агент мог быть казнен.

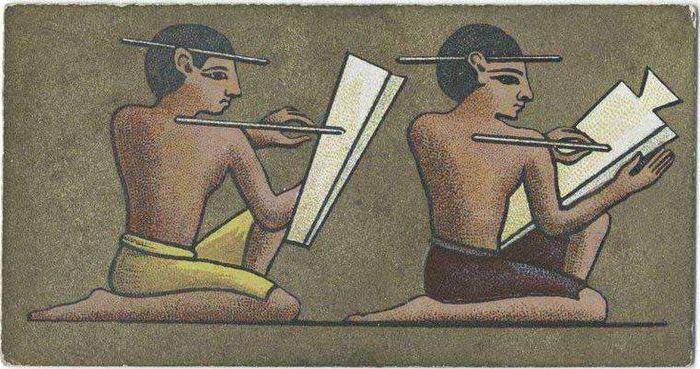

Технологии учета

Чтобы понять, что такое налог в Древнем Египте, следует ознакомиться с приемами, которые использовались для ведения отчета. Технологии отличались по типам записей - по видам ответственности и землевладения. В последнем случае в папирусе указывалось, что земля, которая возделывается определенным человеком (вписывалось, кем именно), состоит из:

- Размера участка.

- Нормы с единицы площади.

- Общей суммы сбора.

Все показатели в папирусе указывались красной тушью. Другие записи относятся к иным формам собственности. Они начинались со слов "часть, доля". Такие записи состояли из 3-х цифр. Первая была черной, остальные - красные:

- Общий размер участка.

- Часть, облагаемая налогом.

- Норма обложения.

Последняя была постоянной и фиксированной и составляла 12/4 меры зерна. Существовал еще один вариант ведения записей. Они состояли из 2-х черных цифр. В этом случае измерение участков осуществлялось в локтях (для других записей - в арурах). В дошедших до наших дней источниках исследователям сложно понять точно содержание записей. Однако условно они обозначали, что определенная доля земли считается невозделываемой и поэтому обложению не подлежит.

Специфика описей

Определяя, что такое налог в Древнем Египте, следует упомянуть, что технология ведения записей и определения показателей зависела от экономической сущности объектов. В связи с тем, что разнородные предметы указывались в одной описи, в папирусе присутствовали все виды учетной регистрации. По мнению современных исследователей, можно было вести регистры раздельно в зависимости от типа записей. Однако, так как данный подход не использовался, ученые делают вывод, что ключевым звеном выступал хозяйственный контроль. Его объектами в первую очередь выступали земля и люди, ответственные за нее.

Кто в Древнем Египте платил налоги?

В первую очередь это делали частные землевладельцы. Те люди, которые обрабатывали пашни, все время были под наблюдением. С них тоже удерживали налог. Однако это происходило в рамках многоуровневой системы хозяйственного контроля. Земледельцы фактически не знали, что такое налог. В Древнем Египте урожай убирался в течение месяца под постоянным присмотром контролеров. Затем он весь, в полном объеме, сдавался на склады. После этого излишек урожая (количество, превышавшее норму сдачи) возвращался земледельцам. Его величина зависела от размера обрабатываемого участка. В этой связи земледельцы должны были присутствовать при межевании и давать клятву о том, что измерение проведено верно. Зерно перевозилось в центральные хранилища. После этого его распределяли по хозяйствам, которыми владел древнеегипетский фараон в том числе. Каждый этап, разумеется, учитывался по ответственным людям и контролировался. Система распределения предполагала проведение сверок, оформление документов, взаимные и вышестоящие проверки. Все случаи невыполнения нормы сразу же заносились на папирус.

Животноводство

Разъясняя, что такое налог в Древнем Египте, нельзя не упомянуть об еще одном важнейшем материальном ресурсе - скоте. Из сохранившихся источников неясно, подвергался ли нормированию приплод, но перепись сельскохозяйственных животных в целом в государстве проводилась раз в 2 года. Скот пригоняли к местам, где производился подсчет. Там с целью налогообложения животных клеймили. В учете было соблюдено разделение скота в зависимости от вида, возраста и производственного назначения. По сведениям описей формировали сводные списки.

Перепись имущества

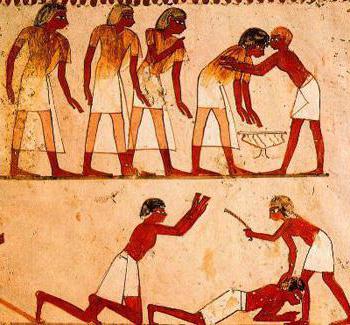

Она проводилась периодически. Перепись имела большое значение в контрольной системе. Так, в некоторых документах, определяя дату, ссылались на нее. К примеру, делалась такая запись: "Год после седьмого счета полей и золота". Податные списки крестьянского имущества составляли с указанием скота, наделов, посадок, а также налогов с этих объектов. Подати назывались труд. Опись налогов, собранных с имущества, формировалась, по мнению исследователей, по образцу записей по зерну. В этих же документах указывали и задолженность человека, владевшего объектами. Периодически осуществлялся сбор недоимки. Для этого чиновники выезжали с отрядом стражников и беспощадно расправлялись с должниками.

Перепись населения

Она велась каждые 15 лет. В описях указывались категории населения, а также их имущество. С особой тщательностью осуществлялся учет рабочей силы. Его начинали с оформления людей по месту их деятельности. Документ о наборе направлялся в бюро управления царскими бумагами. После этого он поступал к надсмотрщикам партий рабочих. В соответствии с этим документом издавался приказ о назначении. Людей учитывали по головам. Опись персонала дополняли записями по учету использования силы. Для этого велись поименные списки. В них вносили неявки по причинам. В качестве уважительных признавались обряды в храмах, болезнь работника либо его близких, а также укус скорпиона.

Виды податей

Древнеегипетский фараон приветствовал формирование экономических отношений на базе подневольного труда рабов и свободных землевладельцев. Податей было огромное количество:

- Апомойра - вносилась деньгами и натурой (составляла 1/6 от урожая).

- Налог с винограда.

- 5% от дохода с аренды помещений.

- 10% от реализационной стоимости продукции.

- 2% на рыночные сделки (за вывоз/ввоз товаров в том числе).

- Апостолион - налог за проезд по территории страны.

Последний взимался с матросов, капитанов, ремесленников и прочих проезжающих людей. Также действовал особый налог за пропуск в пустыню, сбор на содержание флота, врачей, бань, полиции, местной администрации и так далее.

Монополии

Они были очень распространены в Древнем Египте. Так, например, действовала монополия на:

- добычу материалов и сырья (на руду, лен);

- производство (выпуск папируса, масла);

- обращение (импорт товаров);

- финансы (банковские организации).

Земля

Она выступала во все времена основным объектом обложения. В качестве главного экспортного продукта выступало зерно. Собственником земли был древнеегипетский фараон. Однако наделы могли передаваться во владение крестьянам, вельможам, храмам. Обработку участков осуществляли рабы или те же крестьяне. В папирусах присутствует подробная классификация земли по разным признакам:

- Налогам.

- Сельскохозяйственным культурам.

- Степени орошения.

- Распоряжению.

- Владению.

- Качеству.

Участки могли переводиться из одних категорий в другие. Этот процесс в обязательном порядке фиксировался в документах. Оценка урожая проверялась специальной комиссией согласно данным измерения участком. Это также заносилось в особые документы с печатями. Их составляли в двух экземплярах. Для некоторых категорий населения налоги не вводились. В частности, от них освобождались судьи и писцы.

Древнеегипетская пекарня. Модель из Фив. XI династия

римечательной особенностью древнеегипетской экономики было нормирование (или что-то в этом роде) в виде твердо фиксированных затрат и доходов. Его основная цель уже тогда состояла в обеспечении казны и хозяйств постоянными источниками поступлений. Объектами нормирования являлись земля, зерно и другие продукты, содержание работников, а также налоги. Так, межевание государственных полей (например, после частых наводнений) состояло в предварительном определении зернового налога.

Должность сборщика налогов была материально ответственной. Невозможность обеспечить утвержденную норму сбора могла привести агента к гибели.

Имелось несколько приемов технологии учета, например, по типам записей — по типам землевладения и ответственности.

При первом типе записей на папирусе записывалось: «Земля, возделанная таким-то», включает в себя: размер участка, норму сбора (норму налогообложения) с единицы площади — 5 мер зерна аруры земли среднего качества, общую сумму сбора. Все три цифры написаны красной тушью.

Записи второго типа относятся к другим формам собственности. Они начинаются со слова «доля, часть» и состоят из трех цифр, из которых первая — черная, а остальные — красные. Первый показатель — общая площадь участка, второй — облагаемая налогом, третий — норма обложения. Она постоянна и фиксирована — 12/4 меры зерна.

Был и еще один тип записи — из двух черных цифр, причем участки измерены не в арурах, а в земельных локтях. Содержание записей не ясно, но условно переводится как остающаяся невозделанной и поэтому не облагаемая налогом земля.

Технология учета при помощи описей зависела от экономического содержания учетных объектов. Поскольку разные по назначению объекты учитывались в одной описи, то в ней сосуществовали все три формы учетной регистрации. Современные ученые полагают, что можно было бы описи вести раздельно по типам учетных записей. Но так как подобный подход отсутствует, то можно сделать вывод о том, что главным был хозяйственный контроль, объектами которого прежде всего являлись земля и ответственные за нее.

Агенты по сбору зерна были практически бесконтрольны в своей деятельности, что объяснялось их бедственным положением: вышестоящие чиновники требовали обязательного выполнения нормы. Некоторые агенты и чиновники излишне увлекались и считали особой доблестью «перевыполнять» нормы сбора.

В иероглифической надписи на плите, обнаруженной в Билгаи, читаем:

Я чиновник превосходный для господина его, так как поставляю в избытке зерновой налог, поставляю в избытке многочисленные подати. Мое превышение зернового налога и податей десятикратно в сравнении с моим обложением зерновым налогом и податями. 4632 меры вина — моя людская повинность — я доставлял в количестве 30 000, с превышением на 25 368… 70 мер меда — мое обложение медом— я доставлял их в количестве 700 (с превышением на) 630. 70 000 хар — мой годовой зерновой налог — я доставлял их в количестве 140 000, с превышением на 70 000».

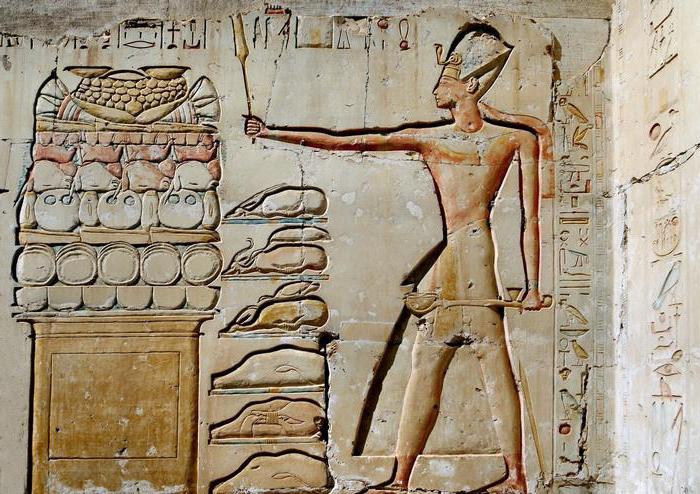

Сбор даров. Модель из фив. XX династия. Метрополитен-музей

Многочисленные подати разоряли земледельцев.

Самостоятельности земледельцы не имели никакой. Они и налоги сами не платили, только частные владельцы. Жатва совершалась также под наблюдением учетных работников. В Древнем Египте существовала многоуровневая система хозяйственного контроля. Она по своей репрессивной сути поддерживала, охраняла и культивировала социальное подавление.

Урожай убирали за месяц под неусыпным присмотром контролеров.

Особенностью сельскохозяйственного производства в Древнем Египте была полная сдача собранного урожая на склады, после чего излишек над нормой сдачи возвращался земледельцам, что зависело от размеров их участков. Поэтому-то земледельцы присутствовали при межевании и давали клятвы, что измерение произведено правильно. Такая система продержалась в Египте до нового времени.

Зерно собирали, перевозили, доставляли в центральные хранилища, а затем распределяли по хозяйствам — царским и храмовым, и каждый этап, конечно, учитывался по ответственным и контролировался. Система сбора и распределения средств обрастала документами, сверками, взаимными и вышестоящими проверками. О невыполнении нормы сбора указывали в документах.

Наряду с земном другим важнейшим материальным ресурсом был скот. Неизвестно, нормировался ли приплод, но перепись скота в целом по стране производилась каждые два года. Для этого скот доставляли к местам подсчета и в целях налогообложения клеймили. В учете соблюдалось деление скота по видам, возрастным группам и производственному назначению. По данным описей составляли сводные списки скота.

Периодически производилась перепись имущества. Об их важности говорит тот факт, что в документах при определении даты ссылались на них, например, год после первого подсчета, после седьмого счета золота и полей. Податные списки всего имущества крестьян составлялись с указанием их наделов, скота, посадок и налогов с них. Подати именовались труд. Опись собранных с имущества налогов, очевидно, строилась по типу налоговой описи зерна. В ней же указывалась задолженность владельца имущества. Списки задолженников, полученные выборочно из описей, хранились отдельно и были под особым контролем. Для сбора недоимок время от времени с отрядом стражников выезжали чиновники, которые беспощадно расправлялись с задолженниками и их имуществом.

Восстание, произошедшее около 1750 г. до н.э., уничтожило эти списки. Один из папирусов, названный «Речение Ипувера», говорит об этом так:

Вскрыты архивы, расхищены их податные декларации… чиновники убиты. Взяты их документы… писцы по учету урожая, списки их уничтожены… жатва созревает, но об ней не доносит никто. Писец сидит в своей канцелярии, руки его бездействуют в ней».

В переписях населения, проводившихся через каждые пятнадцать лет, указывались категории населения и их имущество. Тщательно был поставлен учет рабочей силы. Он начинался с оформления работников по местам работ. Документ о наборе поступал в бюро дома царских документов, а затем к надсмотрщикам рабочих партий. На его основании заготавливались приказы о назначении. Учет работников вели по головам.

Учет персонала дополнялся учетом использования рабочей силы. Для этого также использовались поименные списки. В них указывались неявки по причинам. Уважительными были религиозные обряды в храмах, болезнь работника или его близких, укус скорпиона.

От налогов освобождались писцы и судьи. Тем не менее в судебной практике встречались фальшивые документы, которые составляли писцы и одобряли судьи. В этом отношении характерен фрагмент описания судебного процесса о разделе земли: «…подложная опись в его руке»; «И я свидетельствую, говоря: ложна опись, которая сделана против меня! Ибо, когда я был допрошен раньше, я был найден записанным».

Учет в Древнем Египте определялся как «узнавание», «установление убыли». В отношении красных записей трудно сказать что-либо однозначное.

В одном папирусе ими обозначались нормы налога, вся площадь участка и вся сумма сбора (или налога). В этом же папирусе долевые параграфы имеют две красные цифры — облагаемая налогом площадь и норма налога. В другом папирусе при учете сдачи зерна красные записи касаются также цифровой части, а в третьем, того же назначения, выделена только текстовая.

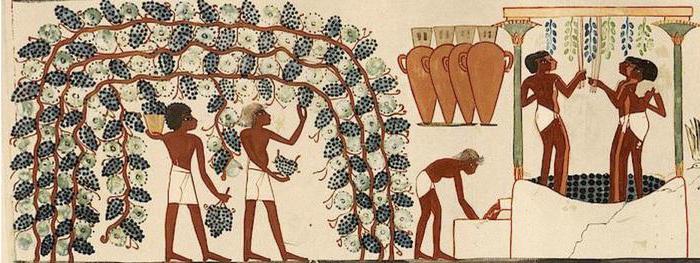

Экономические отношения в эллинистическом Египте строились на подневольном труде свободных земледельцев и рабов, монополиях и налогах. Налогов было великое множество. Например, апомойра в размере 1/6 урожая вносилась натурой и деньгами. Налог 331/3% взимали с урожая винограда, по такой же ставке — от стоимости ввозимого вина, 5% — дохода от аренды помещений; 10% — от продажной стоимости товаров: 2%— на торговые рыночные сделки, в том числе за ввоз и вывоз товаров; сборы за проезд по стране (апостолион). Сбор апостолиона отдавался на откуп. Он взимался с капитанов, матросов, ремесленников и других групп проезжающих. Примечательно, что с проституток налог взимался в 20 раз больший, чем с матросов.

Существовал особый сбор за пропуск в пустыню; сборы на содержание флота, полиции, бань, врачей, местной администрации и т.д.

Известна целая система монополий— на добычу сырья и материалов (руда, лен), производство (масло, папирус), обращение (ввоз товаров), финансы (банки). Монополии могли быть и принудительными, так как высокий налог не поощрял владельцев капиталов вкладывать их. Разновидность монополий — откуп. Он тоже был принудительным. Основная задача откупа состояла в том, чтобы собранные с налогоплательщиков средства передать в государственную казну. Откупщики собирали продукты, могли организовать их обработку и переработку, сдавали их торговцам, за что получали твердую оплату. С них брали обязательство получать наибольший доход от производства и продажи.

Основным объектом учета и контроля оставалась земля и ее использование. Зерно было главным предметом экспорта. Земля по-прежнему принадлежала царю, но отдавалась во владение храмам, вельможам и крестьянам, а обрабатывали ее крестьяне и рабы. Все участки ежегодно фиксировались в описях, с указанием их местоположения, размеров, предполагаемого урожая и сумм налогов пропорционально доходу. Некоторые категории населения налогов не платили. Описи пересылались в аппарат диойкета. По пути следования опись проходила через руки огромного числа чиновников, выполняющих учетные функции, — стратегов, эпистатов, экономов, царских писцов, архифилакитов, хрематистов, коммограмматеусов, комархов, топархов, топограмматеусов.

Папирусы содержат подробную классификацию земель по различным признакам: качеству, степени орошения, владению, расположению, сельскохозяйственным культурам и налогам. Фиксировался перевод участка из одной категории в другую. Общий земельный кадастр Египта отсутствовал или не сохранился.

Все собранное, как и в доэллинистический период, сдавалось в хранилище, которое возглавляли ситологи. Новшеством была оценка урожая по твердым государственным ценам. Из него удерживались налоги, а остаток по квитанциям на остраках выдавали владельцу урожая. При откупной системе урожай проверяли местные чиновники и откупщики, последние оценивали его. В храмах часть урожая оставляли, а часть сдавали ситологу, оценивая его при этом в денежном выражении.

Во время сбора урожая и уплаты налогов состояние урожая и его оценку проверяла специальная комиссия по данным измерений участков, что фиксировалось в специальном документе с печатями, который составляли в двух экземплярах. Налоговая отчетность была приоритетной.

Ниже приводится древнеегипетский текст из "Податного Устава Птолемея Филадельфа". (Papyrus Revenue Laws, SB, Bh. 1), заимствованный из "Хрестоматии по истории Древней Греции / Под ред. Д.П. Каллистова.— М.: Мысль, 1964)". К сожалению, папирус, на котором написан Устав, был поврежден. Но и в этом виде его справедливо относят к золотому фонду древних экономических источников.

Раздел 1. СДАЧА НАЛОГОВ НА ОТКУП. Столбец 1. В царствование Птолемея, сына Птолемея Сотера…

(три строки фрагментированы, остальное утеряно).

Столбец 2. Если кто-либо из откупщиков… пожелает продать…

(Речь, по-видимому, о перепродаже откупщиками части откупа. Следует пять фрагментированных строк, остальное утеряно) 40 4 40 5 (Столбец 3.) Доходами откупщиков ведают антиграфеи, назначенные экономом (остальное утеряно).

Столбец 4. Они (подразумеваются чиновники, ведавшие сбором недоимок) будут взыскивать недоимки, ведя ежедневный счет, в течение тридцати дней… (остальное фрагментировано и утеряно).

Столбец 5 . Если же они окажутся должниками царской казны, то пусть соразмерно будет произведено взыскание и в пользу добившихся их осуждения.

Поручительство (три строки фрагментированы, остальное утеряно).

Столбец 6. (Запрещается?) откупщикам получать от сборщиков недоимок, если даже это будет в пределах тридцати дней (остальное утеряно).

Столбец 7. (Одна копия договора должна быть скреплена печатью и подписями…) и свидетелей, вторая же нескрепленная. И пусть составят список лиц, обслуживающих откуп, с указанием имени отца, родины и чем каждый занимается (остальное утеряно).

…Если же они не были соучастниками, то пусть взыщут с лиц, обслуживающих откуп, срок которого уже истек. Пусть откупщики, если они обвиняют сборщиков недоимок или их помощников в чем-либо относящемся к откупу, обращаются в суд в том номе, где они получили откуп (остальное утеряно).

Столбец 9. С того дня, когда откупщики взяли откуп, чиновники, ведающие сдачей на откуп, пусть вывесят в пункте сбора налогов на десять дней условия откупа, записанные на греческом и местном языках, и если окажется какое-либо (новое) распоряжение, касающееся откупа…

(несколько строк испорчено).

Столбец 10. Надзор над инспекторами, сборщиками налогов, хранителями (налоговых) расписок и занимающимися чем-либо другим при откупе, а также учет поступающих в откуп доходов (пусть осуществляет) архонт (т.е. глава компании откупщиков) и компания откупщиков, чтобы…

ничего помимо антиграфеев (несколько строк испорчено). Если же (сборщики налогов), инспектора и прочие лица, обслуживающие откуп, что-либо (из налогов взыщут или) что-либо другое без ведома антиграфея получат, или, изыскав, не внесут.

Столбец 11. …антиграфею, то пусть уплатят царской казне в пятидесятикратном размере.

Если антиграфей что-либо как не уплаченные… эконому или антиграфею, то уплатит в царскую казну в пятидесятикратном размере.

(Должны быть записаны?) у эконома и антиграфея с указанием имен отца и родины и имена архонтов, участников компании откупщиков, поручителей, сборщиков налогов и помощников, внесенных в список.

Столбец 12. Если эконом и антиграфий обнаружат, что кто-либо обслуживает откуп, не будучи внесенным в список, пусть отведут (его) к царю, прежде чем кто-нибудь (потерпит ущерб?) из-за него. (Несколько строк испорчено.) Пусть будет жалованье сборщикам налогов каждому в месяц 30 драхм, помощникам в месяц (каждому) 20 драхм, хранителям расписок каждому 15 драхм, инспектору… помесячно сто драхм.

Столбец 13. Сколько следует назначить в каждый откуп сборщиков налогов, помощников и хранителей расписок, пусть распределят эконом и антиграфей вместе с архонтом. (Несколько строк испорчено.) …если же кто сделает что-либо из этого, то уплатит в царскую казну 5талантов и будет находиться под стражей, пока о нем не решит царь.

Если кто-нибудь вопреки этому возьмет откуп, или перепродаст его, или войдет в компанию откупщиков, с него будет взыскано 30мин и… и поручитель (две строки испорчены).

Столбец 15. Не разрешается ни брать откуп, ни участвовать в компании откупщиков, ни быть поручителями таким лицам, как царские чиновники, хрематисты, эйсагогеас (хрематисты и эйсагогеас— чиновники, исполняющие судебные функции). (Несколько строк испорчено.) Взимание налогов. Откупщики должны взимать с лиц, подлежащих обложению, все (налоги) в соответствии с законами. Если же что-нибудь сделают вопреки предписанному, то уплатят в царскую казну 3таланта и налоги, сколько еще (осталось невнесенных)… если не записали в книги в течение тридцати дней.

Столбец 16. Расчет. Эконом и антиграфей должны производить расчет с откупщиками перед десятым днем каждого месяца относительно доходов, полученных в предыдущее время… (Несколько строк испорчено.) Они не должны ни приписывать полученное в текущем месяце к ранее поступившему, ни переносить из одного (счета) в другой, и если ктонибудь из сборщиков налогов или помощников, взяв что-либо из доходов откупа, возместит, то никоим образом не должны записывать это в его личный счет.

Всякий раз, когда они будут делать следующий расчет, пусть присоединят к доходам остаток от предыдущего расчета, указав, насколько велик был остаток от предшествующего периода.

Столбец 17. Если в предыдущее время была недоимка, а в следующем (месяце) — прибыль и эконом удержал полностью необеспеченную порукой часть откупа… (Несколько строк испорчено.) Если впоследствии и в том откупе, в котором есть прибыль, появится недоимка, ему (т.е. эконому) следует взыскать перечисленную прибыль с поручителей, приписанных к откупу, в который был перенесен остаток, прежде же… пусть возвратит перечисленное (туда), откуда перенесено.

Столбец 18. Копии всех расчетов, которые эконом составил с откупщиками, пусть он тотчас же вручит каждому из членов компании, подписанные всеми рассчитывавшимися (несколько строк испорчено)… пусть отсылает ежемесячно копии расчетов дойкету и эклогисту.

Когда же истечет время, на которое был продан откуп, пусть все откупщики налогов явятся до 10-го числа следующего месяца и пусть эконом произведет с ними полный расчет, установив стоимость поступлений, что они должны уплатить, что уже уплачено до этого и в какие сроки, нет ли от перекупа или от других (причин) какого-либо долга, который должен изыскать эконом, а также все остальное.

Столбец 19. …если что-либо еще они должны, и какое количество из этого (долга) приходится на каждого. И пусть под долей каждого должника припишет внизу, сколько следует удержать отдельно с откупщиков или с поручителя и в какое время, и остальное, если он что-либо должен сверх этого. Если же окажется прибыль, то пусть запишет (эконом в пользу откупщиков?)… (Около 7строк утеряно.) (Столбец 20.) Те из откупщиков, которые не рассчитываются с экономом, когда он пожелает и пригласит (их для этого), пусть уплатят в казну 30 мин, и эконом пусть принудит их (произвести расчет). (Утеряно около 7 строк.) Пусть эконом даст каждому из поручителей расчет, в котором укажет, что с него (т.е. с поручителя) взыскано то, что он должен.

Если же не даст по требованию в тот же день или в следующий, то пусть будет обвинен в несправедливом взыскании.

Пусть рассчитываются таким же образом все, кто возьмет что-либо на откуп из царской казны.

О договорах. Поскольку экономы и антиграфеи или находящиеся при них царские чиновники подписывают договор, касающийся откупов, запрещается (всем обслуживающим откуп) чиновникам что бы ни было взыскивать…

Столбец 21. …помимо договора и без расписок. (Следующие 8строк фрагментированы, смысл неясен.) Сроки для подачи жалоб. Какие бы жалобы ни возникли на основании податного закона, пусть он (по-видимому, подразумевается эконом) вызывает в суд относительно… когда пожелает, по поводу остальных жалоб, какие возникнут на основании податных законов и для которых в каждом из законов установлено разное время для подачи жалоб, пусть он вызывает в суд в тот период, на который….

Столбец 22. …были проданы доходы, и еще в течение трех месяцев, если после указанного времени кто-либо из участников откупной компании или из обслуживающих откуп не будет схвачен (за злоупотребления).

Читайте также: