На микроуровне субъектами налогового планирования являются

Опубликовано: 13.05.2024

Бюджетно-налоговое планирование и регулирование: цели и задачи

Налоговое планирование на микро- и на макроуровне представляет собой составление планов налоговых платежей. Но цели стоят на разных уровнях разные. Предприятия стараются минимизировать суммы уплачиваемых налогов, а государство — сделать так, чтобы поступления в бюджет были максимально возможными.

Налоговое планирование должно основываться на положениях действующего законодательства. Оптимизация фискальных платежей как со стороны государства, так и со стороны хозяйствующих субъектов должна осуществляться в рамках правового поля и учитывать экономическую целесообразность того или иного действия.

Налоговые платежи являются одной из основных доходных статей бюджета любого государства.

Налоговое планирование на макроуровне

Государственная политика по налогам и сборам состоит в том, чтобы определить такие параметры фискальных платежей, чтобы, с одной стороны, обеспечить наполняемость бюджета, а с другой — не возложить излишнее бремя на бизнес и население.

На государственном уровне формируются как текущие (краткосрочные), так и стратегические (долгосрочные) планы. При их формировании очень важно соблюсти интересы всех сторон. От правильности прогноза поступлений фискальных платежей зависит план выполнения задач, на выполнение которых они направляются.

Государственное налоговое планирование включает следующие этапы:

- Определение целей и задач, которые будут выполняться за счет поступлений налогов и сборов.

- Оптимизация законодательства в области налогов и сборов для достижения поставленных целей.

- Разработка порядка распределения обязанностей и полномочий органов власти в этой области.

- Определение объемов и порядка распределения прогнозных поступлений.

- Разработка контрольных мероприятий в области сбора и расходования поступлений от налогов и сборов.

- Анализ и сопоставление плановых и фактических показателей и учет сделанных выводов при дальнейшем планировании.

Налоговое планирование на микроуровне

Целью, которую преследует налоговое прогнозирование и планирование на макроуровне, всегда является минимизация фискальных платежей. При этом очень важно не выходить за рамки правового поля. Агрессивное налоговое планирование на грани установленных законодательством норм может привести к обратному эффекту. Штрафные санкции за несоблюдение требований законодательства могут значительно превысить получаемую выгоду от применения незаконных схем оптимизации.

На сегодняшний день в РФ поставлены достаточно эффективные системы контроллинга за правильностью формирования налогооблагаемых баз и выявлением незаконного вывода активов и финансовых результатов из-под налогообложения.

Мы не будем останавливаться на противоречащих законодательству методиках оптимизации, а рассмотрим только законные инструменты. На микроуровне налоговое планирование включает:

- Формирование полного перечня уплачиваемых налогов и сборов.

- Анализ ставок, возможных к применению льгот и вычетов.

- Поиск путей снижения налогооблагаемых баз.

- Рассмотрение возможностей применения спецрежимов и анализ их эффективности.

Применяемые методы и инструменты

В различных ситуациях возможно применение различных методов и инструментов. Это зависит от множества факторов:

- возможностей компании внутрихолдингового планирования;

- преследуемых целей и ожидаемого экономического эффекта;

- применяемой системы налогообложения;

- вида деятельности.

Наиболее часто используемым является ситуационный метод. Ситуационный метод налогового планирования предусматривает следующие элементы:

- Определение перечня уплачиваемых налогов, анализ ставок и льгот. На основе этих данных формируется налоговое поле.

- Определение типовых хозяйственных операций, осуществляемых организацией.

- Формирование пакета возможных договорных отношений по типовым хозоперациям.

- Анализ применения тех или иных договоров, экономических операций на величину налоговой базы.

- Выбор наиболее оптимального варианта.

Расчетно-аналитический метод предусматривает вывод о прогнозных суммах налоговых платежей на основе анализа данных предшествующих периодов и учета прогноза изменений объемов продаж, расходных статей, численности работников. Также при применении этого метода учитывается вступление в силу новых законодательных норм.

Балансовый метод предусматривает составление на основе прогнозных данных бухгалтерских операций, оценку их влияния на сумму активов и пассивов компании и финансовый результат.

Специальные узкоспециализированные методы учитывают специфику влияния отдельной операции на объем налогооблагаемой базы. Например, к таким методам относятся следующие операции:

- Перенос доходов на будущее, отсрочка платежей. Отсрочка авансирования от покупателей при уплате НДС позволяет снизить суммы уплачиваемого НДС с аванса. Отсрочка поступлений при УСН — снижает налогооблагаемую базу при объекте обложения «Доходы».

- Замена вида договора. Например, перекупщику на УСН с объектом «Доходы» выгодно заменить договор купли-продажи с поставщиком договором комиссии. В этом случае базой обложения будет только комиссионное вознаграждение.

- Оптимизация статей затрат. Например, отказ от некоторых сотрудников и переход на работу с аутсорсинговой компанией.

Особенности плана фискальных платежей в группе компаний

На сегодняшний день многие организации при ведении деятельности объединяются в холдинги, концерны или просто составляют объединение групп компаний. Корпоративное налоговое планирование является сложным инструментом, позволяющим оптимизировать общую сумму фискальных платежей.

Кроме обычного прогнозирования на уровне каждого отдельного предприятия, при планировании очень важно не допускать перекосов внутри группы компаний. Например, когда одна компания холдинга уплачивает высокий налог на прибыль, а другие ведут убыточную деятельность. В этом случае задача сотрудников, ответственных за планирование налогов, провести анализ возникшей ситуации и вынести на рассмотрение руководства предложения об устранении перекосов. Например, можно:

- пересмотреть внутрихолдинговые контакты. Если одна компания предоставляет остальным в аренду активы, то для корректировки сумм затрат можно пересмотреть суммы арендных платежей;

- перераспределить работников между компаниями. Это позволит уменьшить затратную нагрузку по зарплате и уплачиваемым страховым взносам;

- оптимизировать применение спецрежимов. Если одна из компаний в группе работает на УСН, то остальные, работающие с ней и уплачивающие налоги по ОСНО, теряют право на применение вычета по НДС.

Крупные корпорации применяют еще и международное налоговое планирование. Суть его заключается в том, что регистрируется подразделение холдинга в другом государстве с более мягким налогообложением и выводится в него налогооблагаемая база: активы, прибыль.

В экономической литературе встречаются различные определения налогового планирования (НП) на предприятии, фирме. Вот некоторые из них: использование налогоплательщиками всех допустимых действующим законодательством средств, способов и приемов в целях максимального сокращения своих налоговых обязательств [20, с.

В научный оборот понятие определение (definicio) было введено Марком Тулием Цицероном: «Дефиниция есть краткое и исчерпывающее разъяснение отличительных признаков той вещи, которую мы хотим определить» [18, с.

При планировании прибыли от определенного вида деятельности предприятие стремится минимизировать разницу между величиной прибыли до и после уплаты налога. Это соотношение будет тем меньше, чем меньше величина (оклад) налога. Величина налога определяется путем умножения налогооблагаемой базы на ставку. Ставки налогов предприятие менять не может, следовательно, регулирование оклада возможно только путем изменения налогооблагаемой базы. Налогооблагаемая база является количественным выражением объекта налога [13, с. 285]. Самим же объектом налога является юридический факт, обусловливающий обязанность налогоплательщика заплатить налог [13, с. 277]. Юридическим фактом признается факт, с которым закон прямо связывает возникновение, изменение, прекращение правоотношений [3, с. 485]. В статье 38 Налогового кодекса содержится примерный перечень объектов налогообложения: операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Зная объекты обложения различными налогами, рассчитывая базы налогообложения, можно регулировать оклады налогов, снижая таким образом свои фискальные обязательства.

Следовательно, понятие «налоговое планирование на предприятии» включает в себя целенаправленные усилия, направленные на достижение оптимального уровня налогообложения посредством уменьшения размеров его объекта. Следует, однако, заметить, что объект налогов – лишь один из элементов налога, а достижению цели оптимизации уровня налогообложения может способствовать манипуляция и с другими его составляющими.

Возьмем, к примеру, налоговые льготы. В соответствии со ст. 56 Налогового кодекса, льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Перечень льгот устанавливается в законах по каждому конкретному налогу. Знание и грамотное использование льгот может способствовать уменьшению фискальных обязательств налогоплательщика.

Таким образом, представляется возможным определить понятие налогового планирования на предприятии как планирование налоговых обязательств путем воздействия на элементы налогов.

Налоговое планирование является важной составной частью финансовой деятельности предприятия. Методика его осуществления в странах с рыночной экономикой детально разработана и постоянно совершенствуется. Со второй половины 1960-х гг. при проведении бюджетной и налоговой политики во многих странах подсчитываются налоговые льготы, предусматриваемые законами, их объем указывается в основном финансовом плане страны отдельной строкой.

Содержание налогового планирования можно трактовать в широком и узком смысле слова. В широком понимании необходимость налогового планирования обусловлена следующими причинами:

• естественным стремлением хозяйствующих субъектов к сбережению доходов, сокращению расходов, получению прибыли;

• расширением производственной и коммерческой деятельности без привлечения внешних (заемных) источников финансирования;

• требованиями рыночной конкуренции;

• другими стратегическими задачами развития предприятия;

• заинтересованностью государства в предоставлении общих и специальных налоговых льгот в целях стимулирования той или иной сферы производства, группы налогоплательщиков, регулирования социально-экономического развития.

Налоговое планирование на уровне хозяйствующего субъекта в широком смысле слова можно условно подразделить на четыре этапа.

Третий этап налогового планирования является основным, так как здесь изучаются возможности максимально полного и правильного использования налоговых льгот, снижения объемов налоговых платежей по результатам текущей деятельности налогоплательщиков. При этом на сокращение налоговых обязательств оказывают влияние не только перечисленные факторы (первый и второй этапы), но и такие, как выгодное заключение с налоговой точки зрения сделки, привлечение финансовых и трудовых ресурсов, кругооборот основных и оборотных средств, ускоренная амортизация, хорошее знание налогового законодательства и др.

Четвертый этап налогового планирования – рациональное с налоговой точки зрения размещение финансовых средств и активов предприятия. Задачей финансового менеджера является изучение налогового климата и налогового законодательства страны, соответствующий выбор инвестиционной политики с целью получения максимальной прибыли при минимизации затрат, в том числе налоговых.

В зависимости от длительности периода и характера решаемых задач различают стратегическое и тактическое налоговое планирование.

Далее мы более подробно рассмотрим значение и роль налогового планирования в деятельности фирмы. Для этого представим два варианта: уплату налогов и уклонение от уплаты налогов. В соответствии со ст. 199 Уголовного кодекса РФ, под уклонением от уплаты налогов с организаций, преследуемым в уголовном порядке, понимается включение в бухгалтерские документы заведомо искаженных данных о доходах или расходах либо сокрытие других объектов налогообложения [19, с. 98]. Данное преступление совершается умышленно. Исходя из принципа: все, что не запрещено законом, – разрешено, следует, что просрочка уплаты налогов преступлением не является и относится к случаю уплаты налогов, хоть и с нарушением норм права.

Уплата налогов может производиться плательщиком как по заранее намеченному плану, так и без него. Он может, например, пользоваться налоговым календарем, в котором приведены даты истечения сроков исполнения обязанностей налогоплательщиков в соответствии с федеральным и местным законодательством. Налогоплательщик может разрабатывать прогнозы предстоящих платежей и методы их регулирования в сторону уменьшения. При этом он может снижать свои фискальные обязательства не только предусмотренными нормативными актами способами, но и не предусмотренными (к.

В литературе можно встретить термины «обход налогов» или «избежание налогов». Они используются для определения ситуации, при которой предприятия или физические лица не являются налогоплательщиками либо в силу того, что их деятельность по закону не подлежит налогообложению, либо они получают доходы, не облагаемые налогами. Избежание налогов можно рассматривать как частный случай правомерного налогового планирования, при котором такой элемент налога, как объект, равен нулю. Уклонение же от уплаты налогов, в частности путем сокрытия доходов, мы рассматриваем как неправомерное налоговое планирование, при котором воздействие на элементы налога происходит незаконными способами. Приведенные выше рассуждения отображаются на рис. 20.1.

Рис. 20.1. Налоговые правоотношения на микроуровне и налоговое планирование

Налоговое планирование может осуществляться на макро- и микроуровнях. Субъектом планирования на макроуровне выступает государство, планирующее налоговые поступления путем установления элементов налогов. В соответствии со ст. 71 Конституции РФ, федеральные налоги и сборы находятся в ведении Российской Федерации. В соответствии со ст. 72 Конституции РФ, установление общих принципов налогообложения и сборов в РФ находится в совместном ведении РФ и субъектов РФ. Со дня введения в действие части второй Налогового кодекса будет введена в действие его ст. 12, предусматривающая, что при установлении региональных и местных налогов представительные органы власти субъектов Российской Федерации и местного самоуправления соответственно определяют следующие элементы налогообложения: налоговую ставку в пределах, установленных Кодексом, порядок и сроки уплаты, а также форму отчетности по соответствующим налогам. Иные элементы налогообложения устанавливаются Налоговым кодексом. При установлении регионального (местного) налога представительными органами субъектов Российской Федерации (местного самоуправления) могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Законом определены те элементы налогов, воздействие на которые позволяет планировать поступления в бюджеты соответствующих уровней, осуществляя налоговое планирование на макроуровне.

Субъектом планирования налогов на микроуровне выступают юридические и физические лица, которые имеют возможность воздействовать на некоторые элементы налогов с целью регулирования своих корпоративных или индивидуальных фискальных обязательств. Планирование налогов на макро- и микроуровнях может осуществляться как с использованием национального законодательства, так и с применением норм международного права (межгосударственные соглашения об избежании двойного налогообложения, законодательства оффшорных территорий). Следовательно, правомерно выделить внутригосударственное и межгосударственное налоговое планирование. С. Ф. Сутырин и А. И. Погорлецкий предлагают такую категорию, как международное налоговое планирование [17, с. 117], однако представляется, что в данном случае более точным является использование понятия «государство», а не понятия «народ». Во-первых, установление налогов является исключительной прерогативой государства. Во-вторых, существование государства подразумевает наличие территории, населения и законов. При отсутствии хотя бы одной из перечисленных составляющих налоговое планирование становится невозможным. Графически схема налогового планирования представлена на рис. 20.2.

Деятельность по осуществлению налогового планирования выходит далеко за рамки отношений, регулируемых только налоговым правом. Инструментом регулирования налоговых платежей может выступать бухгалтерское, таможенное, гражданское законодательство. Определяя налоговое планирование как планирование налоговых обязательств путем воздействия на элементы налогов, можно отметить, что данное воздействие можно осуществлять в рамках различных отраслей права (см. табл. 20.1). Рассмотрим подробнее каждый из блоков табл. 20.1.

Важное значение в процессе планирования имеет установление налоговых льгот. К основным предусмотренным действующим законодательством налоговым льготам относятся:

Рис. 20.2. Налоговое планирование на макро- и микроуровнях

Таблица 20.1. Налоговое планирование в рамках различных отраслей права

Элемент налога, на который осуществляется воздействие

Порядок предоставления отсрочек,рассрочек по налоговым платежам

Другими словами, налоговое планирование в организации – это составная часть корпоративного налогового менеджмента и неотъемлемая часть его финансово-хозяйственной деятельности. От организации налогового планирования будет зависеть уровень налогового менеджмента. В своей деятельности хозяйствующие субъекты всегда стремятся максимизировать свой доход и чистую прибыль, но в целом руководство организации нацелено больше на конечный финансовый результат, а не на сами манипуляции с налоговыми платежами. Для этого и необходимо налоговое планирование в организации.

Налоговое планирование – это основанный на прогнозных параметрах процесс определения наиболее эффективных направлений движения и оптимизации объема, состава и структуры входящих и исходящих налоговых потоков на предстоящий год или перспективу государством или хозяйствующим субъектом.[1]

Так же как и в налоговом менеджменте цели и задачи налогового планирования на макро – и микроуровне различны. Со стороны государства необходимо спрогнозировать максимальные налоговые доходы для бюджета, а для организаций вопреки целям государства планировать на перспективу уменьшение своих налоговых обязательств. Соответственно, целью государственного налогового планирования является оптимальное финансовое обеспечение расходных полномочий органов власти всех уровней. Целью же корпоративного налогового планирования является оптимизация налоговых потоков организации в рамках реализации его экономической, финансовой и налоговой политики. Проблемой налогового планирования остается невозможность прогнозировать на долгосрочные периоды, более года, так как налоговое законодательство постоянно находится в движении. Ключевую роль в налоговом планировании играет аналитическая стадия сбора и обработки информации, которая поступает как от государства, так и от налогоплательщиков.

Основами налогового планирования являются:

- Учет основных направлений развития налоговой, бюджетной и инвестиционной политики государства;

- Разработка учетной политики организации в целях налогообложения;

- Разработка договорной политики с контрагентами;

- Правильное и полное использование всех установленных законом льгот, освобождений от налогов;

Налоговое планирование на уровне отдельно взятых организаций классифицируется по видам следующим образом:

1. По объектам управления выделяют внешнее и внутреннее налоговое планирование;

2. В зависимости от целей деятельности хозяйствующего субъекта целесообразно выделить налоговое планирование хозяйствующих субъектов, имеющих цель получение прибыли и увеличение чистой прибыли, а также объективно не имеющих такой цели;

4. В зависимости от организационно-правовой формы имеется специфика налогового планирования в акционерных обществах, обществ с ограниченной ответственностью, производственных кооперативах и т.п.;

5. С точки зрения временной определенности: долгосрочное, краткосрочное или оперативное налоговое планирование. Необходимо отметить, что точность налогового планирования уменьшается с увеличение периода прогнозирования;

6. Учитывая размер бизнеса существует специфика налогового планирования малых, средних и крупных организаций;

7. Исходя из направленности на перспективу, следует различать стратегическое и текущее планирование;

8. В соответствии с субъектами, осуществляющими налоговое планирование: работником бухгалтерии или финансового отдела организации, силами специализированного отдела налогового планирования, внешними консультантами;

9. В зависимости от полноты охвата объемов информации налоговое планирование может быть полным и тематическим;

11. В зависимости от субъектов, инициирующих налоговое планирование, целесообразно подразделять его на внешнее (инициируемое учредителями) и внутреннее (инициируемое исполнительными органами организации).

Налоговое планирование тесно связанно с налоговой политикой, которая состоит из стратегии и тактики, а налоговое планирование также подразделяется на стратегическое и тактическое. Налоговое планирование эффективно в том случае, когда имеет место тесное взаимодействие обеих его составляющих. Стратегическое налоговое планирование представляет собой долгосрочное планирование достижения поставленных стратегических целей, т.е. планирование налоговых потоков на длительную перспективу на основе стратегических параметров налоговой политики. Прогнозировать на долгосрочные периоды довольно сложно, поэтому среди организаций больше распространено тактическое, или оперативное налоговое планирование. Данный вид налогового планирования предполагает составление прогнозных данных и разработку планов налоговых платежей на текущий год.

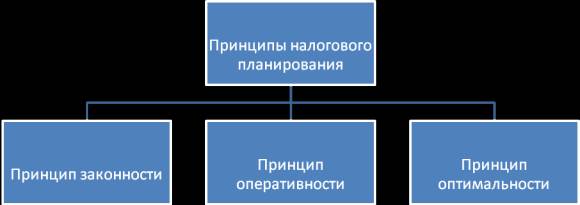

Налоговое планирование базируется на трех основных принципах, которые изображены на рисунке.

Рисунок. Основные принципы налогового планирования в организации

Если рассматривать планирование как элемент налогового менеджмента оно состоит из следующих процессов:

- налоговое прогнозирование;

- стратегическое и тактическое налоговое планирование, сводное налоговое планирование (разработка концепции налоговой политики);

- налоговое бюджетирование, ориентированное на результат;

- рациональное использование полученных дополнительных доходов на финансирование эффективных расходов.

Налоговое планирование с позиции налогоплательщика как один из элементов корпоративного налогового менеджмента – это неотъемлемая часть его финансово-хозяйственно деятельности. Данный процесс имеет крайне важное значение, поскольку оптимизация налогообложения позволяет своевременно выявить финансовые резервы для их капитализации. От грамотности организации налогового планирования в организации зависит функциональность всего корпоративного налогового менеджмента, поэтому налоговое планирование является неотъемлемым элементом корпоративного налогового менеджмента. Организовать правильно функционирующий отдел налогового планирования в организации является сложной задачей, требующей определенного времени. Оптимизация налоговых платежей зависит от тяжести налогового бремени и обоснованности претензий со стороны налоговых администраций. Существенную роль играет общее состояние бюджетно-налогового и финансового регулирования экономики, осуществляемого государством[2].

Налоговое планирование связано с налоговым регулированием. Налоговое регулирование – это один из наиболее мобильных элементов налогового менеджмента. Налоговое регулирование как элемент налогового менеджмента не следует путать с регулирующей функцией налогов. Налоговое регулирование – это процесс детальной разработки способов реализации налоговых планов, формирования и введения при необходимости новых и корректировки действующих налоговых режимов, направленных на реализацию ценового, фискального, регулирующего и контрольного назначения налогов.

Если рассматривать налоговое регулирование со стороны государства, то регулирование деятельности организаций с помощью налогов осуществляется через систему налоговых ставок. Снижение налоговой ставки приводит к росту инвестиций и увеличению объемов производства, становясь дополнительным стимулом развития предпринимательской активности. Государство с помощью различных налоговых ставок может дифференцированно подходить к различным видам деятельности, а также к осуществлению мероприятий, имеющих различную доходность. Тем самым государство регулирует свободный ход рыночных процессов, стимулируя освоение не очень привлекательных для доходного бизнеса областей производства и социальной сферы.

Следует различать также налоговое регулирование на макро- и микроуровнях. Целью налогового регулирования на макроуровне является регулирование общих экономических процессов в стране в соответствии с этапами экономического развития. Основным критерием воздействия налогов на макроуровне является определение его влияния на разные стороны жизни государства и общества: объем ВВП, процесс инвестирования и т.д.

Налоговое регулирование на микроуровне следует разделить на два блока: налоговое регулирование деятельности крупных организаций и налоговое регулирование организаций малого и среднего бизнеса. Соответственно, и методы налогового регулирования для этих типов организаций будут различны. Налоговое регулирование деятельности крупных организаций предполагает стимулирование модернизации производства, широкомасштабных инвестиций, внедрения наукоемких технологий, роста производительности труда. Для организаций малого и среднего бизнеса налоговое регулирование должно способствовать выполнению функций, возложенных на эти структуры, а именно: развитию конкуренции, насыщению рынка товарами, работами и услугами.

Таким образом, множественность объектов налогового регулирования предполагает и различные виды налогового регулирования, для каждого из которых ставятся свои цели, определяются задачи, способствующие достижению этих целей, а также подбираются его методы и способы. Налоговое регулирование эффективно, если выбранные способы и методы регулирования способствуют достижению поставленных целей.

В рамках корпоративного налогового менеджмента налоговое регулирование представляет собой процесс корректировки параметров налогового планирования и бюджетирования, а так же оптимизации налоговых потоков на уровне хозяйствующего субъекта. Методы налогового регулирования имеют свои отличительные особенности, связанные со спецификой исполнения плановых и бюджетных заданий по налогам.

1. Налоговый менеджмент: Учебник/ С. В. Барулин, Е. А. Ермакова, В. В. Степаненко. – М.: Издательско-торговая корпорация «Дашков и К».

2. Кирина Л.С., Горохова Н.А. Налоговый менеджмент в организациях // (Учебник гриф УМО ВО) / М.: Издательство Юрайт, 2014.

[1] Налоговый менеджмент: Учебник/ С. В. Барулин, Е. А. Ермакова, В. В. Степаненко. – М.: Издательско-торговая корпорация «Дашков и К»

[2] Кирина Л.С., Горохова Н.А. Налоговый менеджмент в организациях // (Учебник гриф УМО ВО) / М.: Издательство Юрайт, 2014.

Налоговое планирование на микроуровне

О.В. Псарева, ст. преподаватель, Е.И. Дорогавцева, ст. преподаватель,

ЛФ ФГОУ ВПО «Госуниверситет-УНПК», Ливны,

kbua @ yandex . ru

Трактовка налогового планирования неодназначна. В связи с этим исследование и анализ вопросов налогового планирования является в настоящее время актуальным. В статье представлены основные теоретические аспекты налогового планирования, в т.ч. задачи, механизмы влияния налоговой системы на результаты деятельности предприятий, направления тактического планирования и параметры диагностики внешней и внутренней среды хозяйствующих субъектов.

В экономической литературе нередко под налоговым планированием понимается целенаправленная деятельность организации, ориентированная на максимальное использование всех нюансов существующего налогового законодательства с целью уменьшения налоговых платежей в бюджет. При этом следует отметить, что эта деятельность налогоплательщика направлена не на нарушение налогового законодательства, а лишь на законное использование всех существующих льгот и особенностей налогового права в свою пользу. Трактовка налогового планирования является далеко не точной.

Основными задачами налогового планирования на предприятии являются:

- определение налоговых обязательств предприятия перед государством в плановом периоде по каждому налогу и в общем плане;

- расчет плановой себестоимости продукции;

- разработка финансового плана предприятия;

- минимизация налоговых платежей на предприятии;

- определение тяжести налогового бремени на предприятии в плановом периоде;

- разработка плана экономического и социального развития предприятия.

Из этого можно сделать вывод, что целью налогового планирования является не только минимизация налоговых платежей, но и повышение общего научного уровня планирования на предприятии, а конечной - повышение эффективности производства.

Необходимо отметить, что налоговые платежи самым существенным образом влияют на работу предприятия и прежде всего на конечные финансовые результаты. Механизм влияния налоговых платежей на работу предприятия показан на рисунке 1.

Рисунок 1 - Механизм влияния налоговой системы на результаты деятельности коммерческой организации

Из рисунка 1 следует, что налоговые платежи влияют на конкурентоспособность продукции, отпускные цены и тарифы, себестоимость продукции, объем реализации, а в конечном итоге на величину чистой прибыли и, следовательно, на финансово-экономическое положение предприятия.

Коммерческие организации являются основой для развития экономики страны. От уровня и динамики их развития зависит величина доходной части бюджетов разных уровней, величина национального дохода и ВВП. Поэтому основная задача государства должна заключаться в создании благоприятных условий для их развития. В этом случае достигается обоюдная выгода – максимум поступления налоговых платежей в бюджеты различных уровней и создания предпосылок для снижения налогового бремени на коммерческие организации.

Налоги, уплачиваемые предприятием, влияют на финансово-экономическое положение по-разному и далеко не в одинаковой степени. Считается, что наибольшее влияние на финансовые результаты оказывают прямые налоги по сравнению с косвенными. Косвенные налоги включаются в цену продукции, их конечным плательщиком оказывается население. Но это не значит, что косвенные налоги не влияют на конечные результаты работы предприятия. механизм их влияния показан на рисунке 3.

Рисунок 2 - Механизм влияния косвенных налогов на финансовые результаты работы предприятия

Из рисунка 2 следует, что косвенные налоги включаются в цену продукции, вследствие чего она увеличивается, а, следовательно, снижается конкурентоспособность продукции, так как цена является одной из важнейших ее составляющих. В свою очередь снижение конкурентоспособности продукции отрицательно влияет на объем реализации, а, следовательно, и на величину себестоимости и прибыли предприятия. Косвенные налоги не только опосредственно (через конкурентоспособность продукции и объем реализации) влияют на финансовые результаты работы предприятия, но частично и прямо.

Различают стратегическое и тактическое (текущее) налоговое планирование на предприятии [1].

Стратегическое планирование, как правило, осуществляется на этапе создания и регистрации предприятия и направлено на минимизацию налоговых обязательств в перспективе. Этот этап включает в себя выбор организационно-правовой формы хозяйствования, вида и профиля предпринимательской деятельности, место нахождения самого хозяйствующего субъекта, его филиалов или дочерних организаций, их регистрации. Анализируется возможность использования налоговых оазисов - оффшорных территорий, свободных экономических и торговых зон и налоговых убежищ. На этом этапе решение принимается не только с позиции наиболее льготного режима налогообложения, но и с точки зрения более выгодных условий перевода полученных доходов из одной страны в другую, получения налоговых кредитов, избежания двойного налогообложения и с учетом других возможностей. На данном этапе разрабатывается также стратегия размещения капиталов, инвестиционной политики, финансирования.

Тактическое налоговое планирование представляет собой процесс организации расчета конкретных видов налогов на очередной финансовый год или среднесрочную перспективу с использованием всех предусмотренных законодательством возможностей для оптимизации их размера. Основные направления тактического планирования на микроуровне показаны на рисунке 3.

Рисунок 3– Направления тактического планирования на микроуровне

Из рисунка 3 следует, что значительные возможности оптимизации налоговых платежей в практике деятельности предприятий открываются при формировании учетной политики. Учет (бухгалтерский и налоговый) организуется на предприятии согласно положениям утвержденной учетной политики.

Учетная политика является одним из основных документов, который устанавливает, как в организации ведется учет. В ней следует отражать только те вопросы, для решения которых действующее законодательство предусматривает несколько вариантов.

Разрабатывая учетную политику, бухгалтер должен определить в ней методы ведения как бухгалтерского, так и налогового учета [4].

Процесс налогового планирования состоит из нескольких взаимосвязанных между собой этапов, представленных на рисунке 4 [5].

Рисунок 4- Процесс налогового планирования

Из рисунка 4 следует, что процесс налогового планирования в общем можно представить следующим образом: определение целей налогового планирования; диагностика внешней и внутренней среды организации; оценка альтернативных вариантов налогового плана; выбор лучшего варианта решения; фиксация решения; оценка эффективности налогового планирования.

Цели налогового планирования определяются выбранной предприятием налоговой стратегией и предусматривают следующее: определение целей и задач организации; выбор организационно-правовой формы и формы собственности; выявление взаимосвязи между отдельными налогами; учет фактически полученных доходов и произведенных расходов организации.

Диагностика внешней среды предполагает анализ следующих параметров:

1) оценка тенденций, воздействующих на различные аспекты стратегии (динамика цен, уровень инфляции, изменение курсов иностранных валют);

2) определение факторов, представляющих большие возможности для достижения целей планирования (решается вопрос о наиболее выгодном с налоговой точки зрения месте расположения; анализируются все предоставленные налоговым законодательством льготы по каждому из налогов на предмет их использования в коммерческой деятельности);

3) установление факторов, представляющих угрозу для налоговой стратегии предприятия (деятельность конкурентов, изменение платежеспособного спроса, возможные изменения налогового законодательства).

Диагностика внутренней среды предполагает анализ хозяйственного и финансового состояния предприятия, а именно анализ [2]:

1) изменения основных финансовых показателей;

2) структуры и динамики уплачиваемых налогов;

З) рационального размещения активов и прибыли;

4) возможности расширения объемов деятельности;

5) системы ценообразования;

6) налогового поля;

7) влияния налоговых платежей на финансовые результаты деятельности организации;

8) применяемых и возможных форм сделок с точки зрения минимизации совокупных налоговых платежей и максимизации прибыли.

Наиболее эффективного результата можно достичь, используя несколько методов налогового планирования. При анализе разработанных методов выявляются возможные альтернативы, проводится их расчетная оценка. Альтернативные расчеты должны показать ожидаемый экономический результат от различных вариантов последующих действий, которые могут привести как к росту налоговых затрат, так и к их снижению.

Выбор наиболее благоприятной альтернативы с помощью определенных критериев и обосновывает принятие рационального налогового решения в области налогового планирования.

Следовательно, налоговое планирование является составной, неотъемлемой частью системы финансового управления в организации. Это обусловлено тем, что с налогообложением связаны все сферы производственной, финансовой, хозяйственной деятельности фирмы на всем протяжении ее существования - с момента принятия решения о ее создании, в процессе всей ее работы и до полной ликвидации, а также существенностью размера налоговых платежей в общей сумме расходов хозяйствующего субъекта. В связи с этим в процессе налогового планирования должны участвовать практически все службы хозяйствующего субъекта (бухгалтерия, планово-экономический отдел, юридический, налоговый, производственный, маркетинговый отдел и др.) в тесном взаимодействии между собой и под контролем ответственного за это лица (налогового менеджера). Только четкая организация различных служб и специалистов в области налогового учета и налогового планирования может обеспечить высокий результат.

1. Брызгалин, В.В. Учетная политика организаций на 2008 год / В.В. Брызгалин, О.А. Новикова. – Москва: Вершина, 2008. – 224с.

2. Горелик, О.М. Технико-экономический анализ и его инструментальные средства: учеб. пособие / статистика, 2007. – 240с.

3. Дрожжина И.А. Теоретические и практические аспекты формирования бюджета РФ за счет налоговых платежей / И.А. Дрожжина // Управленческий учет. – 2009. - №2. – С. 58-67.

4. Джаарбеков, С.М. Методы и схемы оптимизации налогообложения: учебник / С.М. Джаарбеков. – Изд. 3-е, перераб. и доп. – М.: МЦФЭР, 2005. – 816 с.

5. Прыкина, Л.В. Экономический анализ предприятия : учеб. для вузов / Л.В. Прыкина. – Изд. 2-е, перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 407 с.

Налоговое планирование - это активные и целенаправленные законные действия организации с целью уменьшения налоговых платежей (налогов, сборов, пошлин и других обязательных платежей).

Цели налогового планирования

Основные цели налогового планирования заключаются в следующем:

оптимизация налоговых платежей;

сокращение налоговых потерь по конкретному налогу или по группе налогов.

При минимизации налогов налогоплательщик использует все достоинства и недостатки существующего законодательства, в том числе его несовершенство, сложность и противоречивость.

При этом он реализует налоговые схемы, позволяющие применять такие формы экономических действий, налогообложение которых минимально.

Стратегическое и текущее налоговое планирование

На практике осуществляется стратегическое и текущее налоговое планирование.

Стратегическое налоговое планирование в реальной практике хозяйствующих субъектов может выглядеть следующим образом:

обязательный обзор проектов нормативных правовых актов и прогноз возможного развития событий;

обзор и прогноз обычаев делового оборота и судебной практики;

составление прогнозов налоговых обязательств фирмы;

нужно продумать варианты схем управления финансовыми, документарными, информационными и товарными потоками;

составление сетевого графика соответствия исполнения налоговых и финансовых обязательств организации;

обязательная оценка риска различных инструментов, проработка вариантов возможных причин резких отклонений от расчетных показателей деятельности организации;

составление прогноза эффективности применяемых инструментов налоговой оптимизации.

Текущее налоговое планирование может включать в себя следующие мероприятия:

еженедельный мониторинг нормативных правовых актов;

составление прогнозов налоговых обязательств организации и последствий планируемых сделок;

составление графика соответствия исполнения налоговых обязательств и изменения активов фирмы;

прогноз и исследование возможных причин резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки.

Для проведения этих мероприятий хозяйствующим субъектам необходимо иметь правовые системы, которые должны обновляться хотя бы не реже одного раза в месяц, а также сопровождение специалистов и экспертов.

Этапы налогового планирования

Основными этапами налогового планирования являются:

выявление налоговых рисков;

анализ налоговых проблем и постановка задачи для разработки налоговой схемы;

выбор основных инструментов для осуществления налогового планирования;

разработка налоговой схемы;

осуществление деятельности в соответствии с разработанной налоговой схемой.

Выявление налоговых рисков

Под рисками налоговой оптимизации понимаются возможности понести финансовые потери, связанные с проведением налогового планирования.

Общие риски минимизации налогов можно оценить как совокупность возможных прямых потерь (убытков) налогоплательщика при налоговом контроле, включая взыскание недоимок и штрафов, а также возможные предстоящие расходы на урегулирование негативной ситуации.

К налоговым рискам относятся:

риски контроля со стороны налоговых органов;

риски увеличения сумм налогов;

риски привлечения к уголовной ответственности за применение незаконных схем оптимизации.

В процессе оптимизации налоговых платежей следует придерживаться следующих принципов:

принцип разумности и экономической обоснованности. Выгода, получаемая от налоговой оптимизации, должна значительно превосходить затраты, которые необходимо осуществить для реализации данного решения;

принцип комплексного расчета экономии и потерь. Перед тем, как внедрить схему оптимизации налогов, необходимо сравнить потенциальную экономию и возможные расходы;

принцип документального оформления операций. Все хозяйственные операции налогоплательщика должны быть тщательно документированы. Это пригодится при проведении налоговой проверки и в качестве доказательств в суде;

принцип индивидуального подхода. Только зная все тонкости своего предприятия, можно рекомендовать тот или иной инструмент снижения налогов. Механически переносить одну и ту же схему с одного предприятия в другое нельзя;

принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов);

принцип заблаговременности. Налоговое планирование необходимо осуществлять не после проведения какой-либо хозяйственной операции или завершения налогового периода, а до него, то есть заблаговременно.

Анализ налоговых проблем и постановка задачи для разработки налоговой схемы

На этом этапе налогового планирования проводится анализ существующих налоговых проблем организации и ставится задача, для решения которой выбираются необходимые инструменты и вырабатываются схемы налогового планирования.

Налоговый анализ включает, например:

выявление особенностей финансово-хозяйственной деятельности организации;

перечень налогов, ставки налогов и суммы налогов, которые необходимо перечислять в бюджет;

анализ заключенных договоров с контрагентами.

Примером задачи налогового планирования является достижение сокращения налоговых потерь организации по какому-либо конкретному налогу или сбору; по группе налогов.

Выбор основных инструментов для осуществления налогового планирования

Действующее налоговое законодательство позволяет использовать инструменты налогового планирования.

В качестве основных инструментов налогового планирования можно выделить следующие инструменты:

Применение налоговых льгот, предусмотренных налоговым законодательством

Оптимизация налоговых последствий при использовании различных форм договоров с контрагентами

Оптимизация цены сделок

Применение отдельных элементов налогообложения

Использование специальных налоговых режимов, предусмотренных НК РФ, и особых систем налогообложения (например, организация может использовать упрощенную систему налогообложения)

Применение льгот согласно соглашениям об избежании двойного налогообложения

Использование определенных элементов бухгалтерского учета в целях налогообложения, формирование учетной политики в целях налогообложения

Для оптимизации налогового бремени имеет значение выбор следующих показателей:

начисление амортизации основных средств: линейный способ, способ списания стоимости по сумме чисел лет срока полезного использования, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ);

начисление амортизации нематериальных активов: линейный способ, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ);

списание товарно-материальных ценностей: по себестоимости каждой единицы, но средней себестоимости, по методу FIFO (по себестоимости первых по времени приобретения товарно-материальных ценностей);

порядок списания расходов;

определение выручки от реализации продукции (работ, услуг) для целей налогообложения.

Отметим, что в зависимости от применяемых инструментов налоговое планирование может базироваться на использовании:

налоговых льгот – полное или частичное освобождение субъектов предпринимательства от уплаты конкретных налогов, связанное с определенной деятельностью или производством определенной продукции;

"налоговых лазеек" – отдельных вопросов предпринимательской деятельности, не урегулированных налоговым законодательством;

специально разработанных схем оптимизации налоговых платежей, которые обычно и являются главным инструментом налогового планирования.

Разработка налоговой схемы

При осуществлении налогового планирования вырабатывается схема, в соответствии с которой предприятие планирует осуществлять свою деятельность.

При этом организация должна верно применить выбранные инструменты налогового планирования для реализации задачи налогового планирования эффективным и оптимальным образом.

При осуществлении налогового планирования следует учитывать возможные изменения налогового законодательства, которые могут быть связаны с установлением новых форм и режимов налогообложения, изменением налоговых ставок, отменой налоговых льгот или вводом новых налоговых льгот.

Поэтому в некоторых случаях надо внести необходимые изменения в учетную политику организации для целей налогообложения.

В заключение отметим, что способы законного (легального) уменьшения налогов всегда были и будут.

Во-первых, из-за законодательно установленных различных видов налоговых режимов и льгот.

Нестандартное применение различных налоговых режимов и льгот бывает полезным с точки зрения минимизации налогообложения.

Во-вторых, по причинам системного характера.

В современной динамичной и сложной экономике заранее просчитать все налоговые последствия самых разнообразных экономических действий налогоплательщика принципиально не представляется возможным, а значит, всегда будут существовать возможности таких действий, которые более выгодны налогоплательщику.

Таким образом, возможности применения различных налоговых схем позволяют вносить свои коррективы в процесс налогового планирования, минимизировать налоговые риски и, следовательно, повышать уровень экономической безопасности хозяйствующего субъекта.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Читайте также: