Мультипликатор автономных налогов формула

Опубликовано: 17.05.2024

2014-02-02

3972

![]()

![]()

Рассмотрим сначала действие мультипликатора автономных налогов, т.е. не зависящих от уровня дохода. Поскольку в простой кейнсианской модели предполагается, что налоги взимаются только с домохозяйств, т.е. оказывают влияние на величину потребительских расходов, то с включением в наш анализ налогов меняется функция потребления, принимая вид: С = С + mрc (Y – Т).

Изменение налогов ведет к изменению величины располагаемого дохода. (РД = ЛД – Т). Рост налогов сокращает располагаемый доход, а сокращение налогов - увеличивает располагаемый доход. Если, например, налоги сокращаются на 100$, то располагаемый доход увеличивается на 100$. Но располагаемый доход делится на потребление (С) и сбережения (S). Если мрc = 0.8, то при увеличении располагаемого дохода на 100$ потребление увеличивается на 80$ (100 х 0.8= 80), а поскольку мультипликатор расходов в этом случае равен 5 (1/(1 – 0.8) = 1/0.2 = 5), то прирост совокупного дохода в результате изменения налогов на 100$ составит 400$ (DY = DС х 1/(1- мрc) = 80 х 5 = 400), а не 500$, как в случае изменения государственных закупок на те же 100$, т.е. мультипликативный эффект меньше. Т.е. мультипликатор начинает действовать как бы со второй ступени (первым членом геометрической прогрессии будет не 100, а 80).

Определим теперь величину мультипликатора налогов. Налоги действуют на совокупный спрос через изменение потребительских расходов.

| Поскольку | (1) | |

| при этом | ||

| а | ||

| то | (2) |

Подставив формулу (2) в формулу (1) и несколько перегруппировав, получим:

Þ

Величина и есть мультипликатор налогов. А поскольку (1 – mрc) есть не что иное, как mрs (предельная склонность к сбережению), то мультипликатор налогов можно записать и как (-mрc / mрs). В нашем примере он равен (- 4) (- 0.8 / (1 - 0.8) = - 0.8 / 0.2 = - 4). Мультипликатор налогов – это коэффициент, который показывает, во сколько раз увеличится (сократится) совокупный доход при сокращении (увеличении) налогов на единицу.

Выведем мультипликатор автономных налогов алгебраически. Подставим функцию потребления: в функцию национального дохода Y= С + I + G, получим: Y = С + mрc (Y – Т) + I + G, откуда . Если обозначить мультипликатор автономных налогов КТ, то и, следовательно DY = КТ DТ

Следует обратить внимание на 2 момента:

1) мультипликатор налогов всегда величина отрицательная. Это означает, что его действие на совокупный доход обратное. Рост налогов приводит к снижению совокупного дохода, а сокращение налогов – к росту совокупного дохода. В нашем примере сокращение налогов на 100$ (Т= - 100) привело к увеличению совокупного дохода на 400$ (Y = - mрc /(1 – mрc) х (Т) = - 0.8/(1 – 0.2) х 100 = - 4 х (-100) = 400)

2) по своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора автономных расходов. Итак, мультипликативный эффект налогов меньше, чем мультипликативный эффект государственных закупок (очевидно, что [mрc mрc)]

Исходя из этого обстоятельства, можно вывести мультипликатор сбалансированного бюджета для автономных (аккордных) налогов.

С = С + mрc (Y – Ta)

Определим мультипликатор автономных налогов:

Алгебраический вывод формулы:

Y = Сa + mрc (Y – Т) + I + G

- мультипликатор налогов (mt)

Ta – коэффициент который показывает во сколько раз изменился совокупный доход при изменении T на единицу.

Изменение налога приводит к изменению располагаемого дохода.

Свойства мультипликатора автономных налогов:

Мультипликатор автономных налогов всегда величина отрицательная, что означает, что ее влияние на совокупный доход - обратная. По своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора автономных расходов.

Налоги и их виды. Влияние подоходного налога на экономику. Мультипликатор автономных расходов и мультипликатор налогов с учетом ставки подходного налога.

Налог - это принудительное изъятие государством части дохода экономических субъектов не в обмен на товары и услуги.

Налоги – основной инструмент перераспределения доходов между членами общества.

Различают два вида налогов:

1. Автономные (аккордные налоги)

2. Подоходные налоги

Мультипликатор подоходного налога.

C = Ca + mpc ·Yd, где Yd =Y-T=Y-Ta-t·Y

C = Ca + mpcY(1-t) - mpc Ta

Y= Ca + Ia + G - mpc Ta + mpcY(1-t)

Y- mpcY=A - mpc Ta - mpc Yt

Y(1-mpc – mpct)= A - mpc Ta

Y(1-mpc (1–t)= A - mpc Ta

- мультипликатор автономных расходов с учетом ставки процента подоходного налога

- мультипликатор автономных налогов с учетом ставки подоходного налога

Величина m при наличии ставки подоходного налога меньше, чем при его отсутствии.

Введение подоходного налога уменьшает наклон кривой совокупных планируемых расходов и соответственно снижает значение равновесного У.

Таки образом введение подоходного и автономного налогов оказывает отрицательное воздействие на равновесный У, либо через mTa, либо за счет снижения mCa

Изменение G:

∂=G - t·Y (отрицат.) – дефицит государственного бюджета.

Мультипликатор сбалансированного бюджета.

Бюджет называетсясбалансированным,если государственные закупки и налоги увеличиваются на одну и ту же величину → ∆G=∆T.

Теорема Хаовельмо.

Если государственные закупки и автономные налоги увеличиваются (сокращаются) на одну и ту же величину, то это ведет к росту (сокращению) совокупного дохода на одну и ту же величину.

- изменение дохода при изменении величины государственных закупок

- изменение дохода при изменении величины автономных налогов

Мультипликатор сбалансированного бюджета равен 1.

Трансферты и их воздействие на экономику. Мультипликатор трансфертов.

Трансферты по экономическому содержанию – это антиналоги. Трансферты представляет собой платежи, которые делает государство не в обмен на товары и услуги.

Трансферты - это безвозмездные платежи экономическим субъектам. Бывают государственные и частные. Получателями трансфертов являются домашние хозяйства и фирмы.

Государственные трансфертные платежи домохозяйствам включают в себя различного вида социальные выплаты: пособия по безработице, пособия по бедности, пособия по нетрудоспособности, пенсии, стипендии и т.п. Государственные трансфертные платежи фирмам – это субсидии.

Трансферты являются автономной величиной, так как зависят от государственной политики.

Как и любой другой автономный компонент оказывают мультипликативное влияние на равновесный уровень дохода. Влияние косвенное через воздействие на C и I.

Чтобы вывести формулу мультипликатора трансфертов, вспомним, что изменение трансфертов означает изменение располагаемого дохода: изменение располагаемого дохода ведет к изменению потребления в соответствии с величиной предельной склонности к потреблению: А изменение потребления мультипликативно изменяет совокупный доход:

|

Механизм налоговой мультипликации, как и в случае с государственными расходами, связан с многократной реакцией потребления на однократное изменение налогов. Если предположить, что все налоги зависят от динамики текущего дохода (Y), то налоговая функция принимает видТ = tY, гдеt - предельная налоговая ставка. В этом случае функция потребления имеет вид

С = а + b(Y-tY) = а + b (1-t) Y,

а модель налогового мультипликатора записывается в виде:

где - налоговый мультипликатор подоходных налогов.

Полная налоговая функция имеет вид

и функция потребления представлена как

Модель равновесного объема производства имеет вид

где

- мультипликатор налогов.

Та,

Суммарное изменение дохода в результате одновременного изменения величин госрасходов и автономных налогов определяется как

В этом случае говорят о мультипликаторе сбалансированного бюджета, который всегда равен или больше единицы.

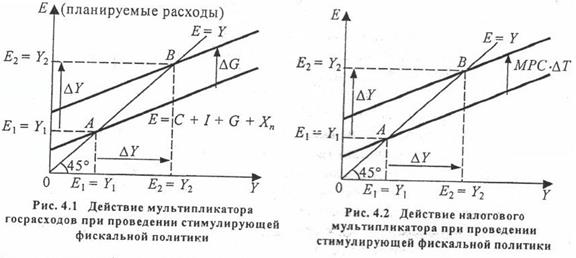

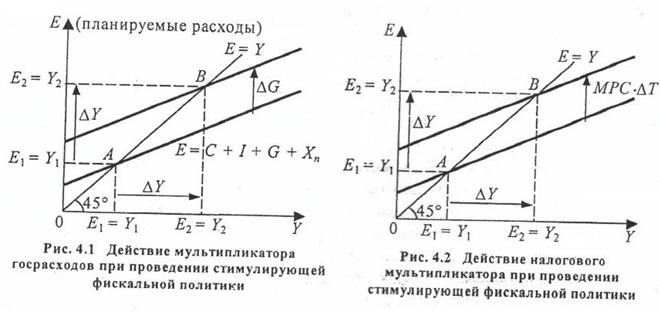

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышениеMg надMm на единицу. Это является следствием более сильного воздействия госрасходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной, политики.

Дискреционная фискальная политика - целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства и темпов инфляции.

В кейнсианской концепции рост государственных расходов и (или) снижение налогов соответствуют стимулирующей, а снижение государственных расходов и (или) повышение налогов - сдерживающей фискальной политике.

Для стабилизирующего воздействия фискальной политики на экономическую конъюнктуру правительство должно в периоды спада увеличивать "приток", а во время бума - "отток" на рынке благ. Такое развитие событий обеспечивается не только дискреционными решениями правительства, но и системой автоматических (встроенных) стабилизаторов.

Недискреционная фискальная политика - изменения в правительственных закупках и чистых налогах, вызываемые переходом самой экономики из одного состояния в другое при неизменных ставках налогов и трансфертных программах.

Автоматические стабилизаторы - это факторы функционирования рыночной экономики, которые независимо от текущих решений правительства во время спада увеличивают "приток", а в периоды подъема увеличивают "отток".

В качестве типичного встроенного стабилизатора выступает прогрессивная шкала налогообложения. Благодаря ней в периоды подъема располагаемый доход населения и нераспределенная прибыль фирм растут медленнее, Чем национальный доход, и это сдерживает рост эффективного спроса. Во время спада такое налогообложение замедляет сокращение совокупных расходов.

Аналогичное воздействие на экономическую конъюнктуру оказывают системы пособий по безработице и помощи малоимущим. В периоды спада государственные расходы на эти цели возрастают, а во время подъема сокращаются без специальных решений правительства.

Автоматическим фактором является функция потребления, основанная на концепции перманентного дохода. Потребление домашних хозяйств оказывает стабилизирующее воз- i действие на экономическую конъюнктуру, так как в периоды спада потребление снижается не так быстро, как доходы, а в периоды подъема рост потребления отстает от роста доходов.

Недостаток автоматической фискальной политики в том, что она только помогает сглаживать циклические колебания, но не может их устранить. Поэтому встроенные стабилизаторы сочетаются с мерами дискреционной фискальной политики.

- Что такое формула мультипликатора налога?

Формула налогового мультипликатора (Содержание)

- формула

- Примеры

- Калькулятор

Что такое формула мультипликатора налога?

Термин «налоговый мультипликатор» относится к мультипликатору, который является мерой изменения, наблюдаемого в валовом внутреннем продукте (ВВП) экономики в результате изменения налогов, введенных ее правительством. Проще говоря, этот показатель в основном используется инвесторами, экономистами и правительствами для изучения влияния изменений политики в области налогообложения на уровень совокупного дохода страны.

Множитель налога может быть выражен в двух версиях -

- Простой налоговый мультипликатор, где изменение налогов влияет только на потребление

- Комплексный налоговый мультипликатор, где изменение налогов влияет на все компоненты ВВП

В этой статье мы сосредоточимся на формуле для простого налогового мультипликатора, который выражается как отрицательная предельная склонность к потреблению (ПДК), деленная на один минус ПДК. Математически это представляется как

Tax Multiplier = – MPC / (1 – MPC)

Причиной отрицательного признака является то, что мультипликатор налога по существу является мерой увеличения национального дохода (ΔY) за счет уменьшения налоговых поступлений (ΔT). Математически это представляется как

Tax Multiplier = ΔY / ΔT = – MPC / (1 – MPC)

Примеры формулы налогового множителя (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет налогового множителя.

Вы можете скачать этот шаблон формулы налогового мультипликатора Excel здесь - Шаблон формулы налогового мультипликатора Excel

Формула мультипликатора налога - пример № 1

Давайте возьмем пример страны, где личные расходы на душу населения увеличились на 500 долларов, а располагаемый доход увеличился на 650 долларов. Теперь правительство решило предпринять шаги по увеличению ВВП на 250 миллионов долларов в текущем году. Предложите налоговую политику, которая необходима для достижения желаемого уровня ВВП.

Решение:

ПДК (предельная склонность к потреблению) рассчитывается по формуле, приведенной ниже

ПДК = изменение в потреблении / изменение в располагаемом доходе

- ПДК = 500 долл. США / 650 долл. США

- ПДК = 0, 77

Множитель налога для экономики рассчитывается по формуле, приведенной ниже

Множитель налога = - ПДК / (1 - ПДК)

- Множитель налога = - 0, 77 / (1 - 0, 77)

- Множитель налога = -3, 33

Снижение налоговых поступлений для желаемого уровня ВВП рассчитывается по формуле, приведенной ниже

Уменьшение налоговой квитанции (ΔT) = - ΔY / налоговый множитель

- Снижение налоговой квитанции (ΔT) = - 250 000 000 долл. США / (-3, 33)

- Снижение налоговой квитанции (ΔT) = 75 000 000 долларов

Поэтому правительству необходимо сократить налоговые поступления на 75, 00 млн. Долл. США, чтобы достичь целевого уровня ВВП.

Формула мультипликатора налога - пример № 2

Давайте возьмем другой пример, когда личное потребление сократилось на 200 долларов из-за уменьшения располагаемого дохода на 450 долларов. Теперь правительство хочет сократить налоговые поступления на 100 миллионов долларов, чтобы уменьшить давление на располагаемый доход. Рассчитайте прирост ВВП по инициативе правительства.

Решение:

ПДК (предельная склонность к потреблению) рассчитывается по формуле, приведенной ниже

ПДК = изменение в потреблении / изменение в располагаемом доходе

- ПДК = - 200 долларов США ((- 450 долларов США)

- ПДК = 0, 44

Множитель налога для экономики рассчитывается по формуле, приведенной ниже

Множитель налога = - ПДК / (1 - ПДК)

- Множитель налога = - 0, 44 / (1 - 0, 44)

- Множитель налога = - 0, 80

Увеличение ВВП за счет снижения налогов рассчитывается по приведенной ниже формуле

Увеличение ВВП (ΔY) = - ΔT * Множитель налога

- Увеличение ВВП (ΔY) = - 100 000 000 * (-0, 8)

- Увеличение ВВП (ΔY) = 80 000 000 долларов

Поэтому, учитывая сокращение налогов правительством, ожидается, что ВВП вырастет на 80, 00 млн долларов.

объяснение

Формула для налогового мультипликатора может быть получена, используя следующие шаги:

Шаг 1: во- первых, определите ПДК, в котором отношение изменения личных расходов (потребления) является реакцией на изменение уровня располагаемого дохода всей нации в целом.

ПДК = изменение в потреблении / изменение в располагаемом доходе

Шаг 2: Наконец, формула для налогового мультипликатора выражается как отрицательный MPC, деленный на один минус MPC, как показано ниже.

Множитель налога = - ПДК / (1 - ПДК)

Актуальность и использование формулы мультипликатора налога

Это важное понятие с экономической точки зрения, поскольку налоги являются неотъемлемой частью экономической системы как на микро, так и на макроуровне. Поэтому интересно понять, как правительство принимает решение об изменениях в налоговой политике. Хотя налоговый мультипликатор не является метрикой, определяющей налоговую политику, он определенно влияет на решение, так как влияет на ВВП страны. По сути, когда налоги растут, доступный располагаемый доход уменьшается, что в конечном итоге отрицательно влияет на потребление, и это то, что фиксируется мультипликатором налога.

В этой статье мы прежде всего обсуждали простой налоговый мультипликатор, когда изменение налогов влияет только на потребление. Однако в случае, если изменение налога влияет на все компоненты ВВП, необходимо использовать формулу сложного мультипликатора налога, как показано ниже.

Множитель налога = - MPC / (1 - (MPC × (1 - MPT) + MPI + MPG + MPM))

- ПДК = предельная склонность к потреблению

- MPT = предельная склонность к налогам

- MPI = предельная склонность к инвестированию

- MPG = предельная склонность государственных расходов

- MPM = предельная склонность к импорту

Калькулятор формулы налогового множителя

Вы можете использовать следующий калькулятор формулы налогового множителя

Рекомендуемые статьи

Это руководство по формуле налогового мультипликатора. Здесь мы обсудим, как рассчитать налоговый мультипликатор вместе с практическими примерами. Мы также предоставляем калькулятор налогового мультипликатора с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Формула для Дюпон

- Пример возврата среднего капитала

- Расчет занятого капитала

- Как рассчитать предельную выгоду

Рассмотрим предположения кейнсианской модели с государством.

1. Внешний мир отсутствует, тогда доход состоит из потребления, инвестиций и государственных закупок: Y=C+I+G.

2. Инвестиции автономны, т.е. I =I0.

3. Потребление – линейная функция располагаемого дохода: С=С0+MPC*Yd.

Располагаемый доход (Yd) равен разности дохода и налоговых поступлений: Yd=Y–T.

4. Налоговые поступления (Т) есть линейная функция дохода, т.е. предельная налоговая ставка (t) постоянна: T=Т0+t*Y, где Т0 – автономные налоги (не зависящие от дохода).

5. Государственные закупки автономны: G=G0.

Условие равновесия заключается в равенстве дохода и суммы потребления, инвестиций и государственных закупок:

Решая уравнение (1) относительно дохода, получаем равновесный доход:

где – сложный мультипликатор, (3)

– автономные расходы. (4)

Прирост равновесного дохода превосходит вызвавший его прирост инвестиций (или государственных закупок, или того и другого вместе), причем отношение этих приростов равно сложному мультипликатору.

Сложный мультипликатор меньше простого, т.е. введение налогов ослабляет эффект мультипликации. Это отображается уменьшением угла наклона кривой совокупных расходов с увеличением налоговой ставки.

Мультипликатор сбалансированного бюджетаравен отношению прироста дохода к вызвавшему его равному приросту государственных закупок и налоговых поступлений. Мультипликатор сбалансированного бюджета равен единице.

С изменением предельной налоговой ставки (t) изменяется равновесный доход и налоговые поступления. Кривая Лаффера изображает зависимость налоговых поступлений от предельной налоговой ставки. В целом кривая Лаффера напоминает параболу, однако она не симметрична (рис. 5.3).

Предельная налоговая ставка, обеспечивающая максимум налоговых поступлений (t*), обычно меньше 50%, причем с ростом MPS она увеличивается.

Рис. 5.3. Кривая Лаффера

В рамках кейнсианской модели с государством рассматривается модель кривой Лаффера, в которой предполагается, что налогом облагается превышение дохода над величиной автономных расходов, т.е. функция налоговых поступлений имеет вид: T=t*(Y-A0).

Тогда в условиях равновесия кривая Лаффера задается формулой:

При крайних значениях предельной налоговой ставки (t=0 и t=1) налоговые поступления равны нулю (T=0). Оптимальной называют предельную налоговую ставку (t*), при которой налоговые поступления максимальны (Tmax). Приравнивая производную от функции к нулю, получаем:

t*= MPS 0,5 /(1+ MPS 0,5 ). (6)

Налоговые поступления растут с увеличением предельной налоговой ставки, если она меньше оптимальной, и уменьшаются, если она больше оптимальной.

Пример 1.Предельная склонность к потреблению равна 0,8; предельная налоговая ставка равна 0,1. Найти изменение равновесного дохода при увеличении автономных инвестиций на 20 млрд. руб.

Согласно формуле (3), сложный мультипликатор равен

Прирост равновесного дохода равен DY=m*DI

DY=3,57*20=71,4 (млрд руб.).

Пример 2.Автономные инвестиции, государственные закупки составляют в сумме 120. Потребление в системе без налогов равно C=40+0,8Y. Налоговые поступления равны Т=10+0,3Y. Найти равновесный доход и функцию потребления в системе с налогами.

По формуле (4) автономные расходы равны

А0=120+40 - 0,8 * 10 = 152.

По формуле (3) сложный мультипликатор равен

m = 1/(0,2 + 0,8*0,3) = 2,3.

По формуле (2) равновесный доход равен Y= 2,3 * 152 = 349,6.

Для установления вида функции потребления в системе с налогами заменим в заданной функции потребления Y на (Y – Т). Получим, что потребление в системе с налогами задается формулой:

С= 40 + 0,8(Y– 10 – 0,3Y)= 32 +0,56Y.

Пример 3.Функция совокупных расходов Е =72 + 0,64Y, предельная налоговая ставка t=20%. Найти изменение равновесного дохода при увеличении предельной налоговой ставки на пять пунктов.

Из формулы (1) Y= А0+ MPC*Y*(1–t) следует, что МРС *0,8=0,64, отсюда МРС = 0,8.

Начальная величина сложного мультипликатора равна m0=1/(0,2+0,8*0,2) = =2,78.

Начальный равновесный доход равен Y0=72 * 2,78 = 200,2.

Конечная величина сложного мультипликатора равна

Конечная величина равновесного дохода равна Y1= 72 * 2,5 = 180.

Таким образом, равновесный доход уменьшился на 20,2 в результате увеличения предельной налоговой ставки.

Пример 4.Автономные расходы равны А0=76, автономные налоги отсутствуют, предельная налоговая ставка t=10%, предельная склонность к потреблению MPC=0,9. Система находится в равновесии. Найти:

а) налоговые поступления;

б) располагаемый доход;

в) налоговые поступления после введения автономных налогов в объеме T0=12.

Сложный мультипликатор равен m=1/ (0,1+0,9*0,1)=5,26.

Первоначальный равновесный доход равен Y0= 76*5,26=400.

Поскольку автономные налоги отсутствуют, налоговые поступления пропорциональны доходу: Т=0,1*400=40.

Располагаемый доход равен Yd=Y–T , т.е. Yd=400 – 40 =360.

Согласно формуле (4), введение автономных налогов T0=12 сократит автономные совокупные расходы на 0,9*12 =10,8 и их величина станет:

Новая величина равновесного дохода после введения автономных налогов: Y1=65,2 *5,26 =343.

Новая величина налоговых поступлений равна сумме автономных и неавтономных (зависящих от дохода) налогов: T1= 12+0,1*343=463.

Пример 5.МРС=0,75. Налоги выросли на 20 ден.ед. Государственные расходы увеличились также на 20 ден.ед. Рассчитать мультипликатор налогов. Найти изменение ВВП при одновременном росте налогов и совокупных расходов.

Мультипликатор налогов равен mТ= -МРС/(1-МРС).

mТ= -0,75/(1-0,75)=-3. При увеличении налогов совокупный спрос сократился на 60 ден.ед. (20*(-3)=-60).

Если госрасходы выросли на 20 ден.ед., то совокупный спрос вырос на 80 ден.ед:

Следовательно, при одновременном росте налогов и совокупных расходов на 20 ден.ед. ВВП вырастет на 20 ден.ед. (80-60=20). Данный вывод подтверждает мультипликатор сбалансированного бюджета.

ЗАДАНИЯ

1. Автономные налоги увеличены на 50. Предельная склонность к потреблению MPC=0,8, предельная налоговая ставка t = 0,3. Найти изменение равновесного дохода.

2. При увеличении налоговой ставки с 30 до 40% налоговые поступления не изменились. Найти предельную склонность к потреблению.

3. Автономные расходы равны 14, предельная склонность к потреблению МРС = 0,9, предельная налоговая ставка t = 20%. Найти равновесный доход.

4. При увеличении предельной налоговой ставки с 50 до 60% равновесный доход уменьшился с 680 до 600. После этого установлена предельная налоговая ставка, равная t = 70%. Найти:

а) равновесный доход;

б) изменение равновесного дохода после увеличения автономных налогов на 76.

5. Потребление в системе без налогов равно C0 = 56 +0,9Y, а в системе с налогами равно C1 = 47+0,72Y. Автономное потребление составляет половину автономных расходов. Найти:

а) функцию налоговых поступлений;

б) налоговые поступления в условиях равновесия.

6. Автономное потребление, планируемые чистые инвестиции, государственные закупки и чистый экспорт составляют в сумме 6а+10b. Налоговые поступления равны T=а+b+0,5Y, предельная склонность к потреблению MPC=а/(а + b), автономное потребление C0 = а. Система находится в состоянии равновесия. Найти:

а) равновесный доход;

б) налоговые поступления;

в) располагаемый доход;

г) потребление.

7. Предельная склонность к потреблению равна MPC = 0,9, предельная налоговая ставка равна t = а/100. Найти:

а) прирост дохода, если государственные закупки увеличились на b;

б) прирост дохода, если автономные налоги увеличились на b;

в) прирост дохода, если одновременно выполняется а) и б);

г) равновесный доход, если автономные расходы равны а.

8. При росте национального дохода с 30 до 40 потребление в обществе возросло с 23 до 30. Имеется высокая безработица, а уровень цен неизменен. Найти:

а) предельную склонность к потреблению;

б) предельную склонность к сбережению;

в) простой мультипликатор;

г) изменение национального дохода, если инвестиции сократились на 2.

9. Предельная склонность к потреблению равна MPC = 0,8, предельная налоговая ставка равна t = 0,3. Инвестиции в экономике увеличились на 3 млрд руб. Найти:

а) простой мультипликатор;

б) сложный мультипликатор;

в) прирост национального дохода;

г) прирост налоговых поступлений в бюджет;

д) прирост национального дохода, если предельная склонность к потреблению снизится до 0,7;

е) прирост национального дохода, если предельная налоговая ставка увеличится до 0,5. Сделайте вывод.

10. В таблице заданы объемы потребления и налоговых поступлений при четырех различных значениях национального дохода (в млрд руб.).

| Национальный доход |

| Потребление |

| Налоговые поступления |

Прирост инвестиций составил 3 млрд руб. Найдите прирост национального дохода, если его исходное значение равно:

а) 65 млрд руб.;

б) 75 млрд руб.;

в) 85 млрд руб.

11. При увеличении предельной налоговой ставки с 20 до 30% налоговые поступления увеличились на 25%. Их начальное значение равно 16,2.

Найти:

а) предельную склонность к потреблению;

б) оптимальную налоговую ставку;

в) автономные расходы;

г) максимальные налоговые поступления.

12. Предельная склонность к сбережению равна MPS=0,2. Автономные расходы равны A0=400. Найти:

1) оптимальную предельную налоговую ставку;

2) максимальные налоговые поступления;

3) построить кривую Лаффера.

13. Автономные расходы равны A0=1, предельная склонность к потреблению равна MPC= 0,5:

1) для значений предельной налоговой ставки 20, 30, 40 и 50% найти соответствующие значения налоговых поступлений;

2) найти оптимальную налоговую ставку и максимальные налоговые поступления;

3) построить кривую Лаффера.

14. Оптимальная налоговая ставка равна 25%:

а) найти предельную склонность к потреблению;

б) какую долю автономных расходов составляют максимальные налоговые поступления?

15. Оптимальная налоговая ставка равна t*=1/а, автономные расходы равны A0=8а 2 . Найти:

а) предельную склонность к потреблению (MPC);

б) максимальные налоговые поступления;

в) отклонение величины налоговых поступлений от их максимального значения при налоговой ставке t=1/2а.

ТЕСТЫ

1. В модели с государством государственные закупки:

| a)автономны; | b)зависят от дохода; |

| c)зависят от экспорта; | d)зависят от налоговых поступлений. |

2. Налоговые поступления:

| a)автономны; | b)зависят от дохода; |

| c)зависят от ставки процента; | d)зависят от объема потребления. |

3. Предельная налоговая ставка равна:

a)отношению налоговых поступлений к объему потребления;

b)отношению прироста дохода к приросту налоговых поступлений;

c)изменению налоговых поступлений при увеличении ставки процента на один пункт;

d)увеличению налоговых поступлений при увеличении дохода на единицу.

4. Предельная налоговая ставка:

a)измеряется в денежных единицах;

b)увеличивается с ростом дохода;

c)не превышает единицы;

d)устанавливается федеральным законом.

5. Если налоговые поступления задаются формулой 24+3у, то система налогов является в целом:

| a)линейной; | b)прогрессивной; |

| c)регрессивной; | d)пропорциональной. |

6. В модели с государством потребление является функцией:

| a)ВВП; | b)располагаемого дохода; |

| c)национального дохода; | d)личного дохода. |

7. Сложный мультипликатор показывает:

a)изменение дохода при увеличении налоговых поступлений на единицу;

b)изменение потребления при увеличении налоговых поступлений на единицу;

c)изменение дохода при изменении государственных закупок на единицу;

d)изменение налоговых поступлений при изменении дохода на единицу.

8. Если предельная склонность к потреблению равна 0,7, а предельная налоговая ставка равна 0,3, то сложный мультипликатор приблизительно равен:

а) 2; b) 2,5; c)4; d) 5.

9. Из двух стран сложный мультипликатор больше в той из них, в которой при прочих равных условиях:

a)предельная склонность к сбережению меньше;

b)предельная налоговая ставка больше;

c)аккордные налоги меньше;

d)простой мультипликатор больше.

10. Совокупные расходы задаются формулой 400 + 0,6у. Государственные закупки увеличились на 65, а инвестиции сократились на 35, тогда доход увеличится:

| a)на 18; | b)60; |

| c)250; | d)75. |

11. Мультипликатор сбалансированного бюджета равен:

а)отношению дохода к расходам государственного бюджета;

b) отношению прироста дохода к сумме изменений государственных закупок и налоговых поступлений;

c)приросту дохода при одновременном увеличении государственных закупок и налоговых поступлений на единицу;

d)отношению прироста дохода к приросту государственных закупок.

12. Если государственные закупки и автономные налоги увеличились одновременно на 15, то доход:

| a)увеличится на 15; | b)уменьшится менее чем на 15; |

| c)увеличится менее чем на 15; | d) не изменится. |

13. Если государственные закупки и автономные налоги увеличились одновременно на 20, то отношение прироста дохода к этой величине:

| a)является мультипликатором сбалансированного бюджета; | b) не зависит от предельной склонности к сбережению; |

| c)равно единице; | d)меньше единицы. |

14. Кривая Лаффера:

a)является параболой;

b)сначала возрастает, затем убывает, несимметрична;

c)сначала убывает, затем возрастает, симметрична;

d)отображает более сложную зависимость, чем в пунктах а), b), с).

15. Кривая Лаффера отражает зависимость:

a)дохода от налоговых поступлений;

b)налоговых поступлений от предельной налоговой ставки;

c)дохода от предельной налоговой ставки;

d)налоговых поступлений от автономных налогов.

16. При увеличении предельной налоговой ставки с 25 до 30% налоговые поступления увеличились, тогда можно утверждать, что налоговая ставка, обеспечивающая максимум налоговых поступлений

Читайте также: