Механизм уплаты налогов презентация

Опубликовано: 04.05.2024

Презентация урока по экономике, посвященного налогам. В презентации ставятся не только предметные, но и общекультурные проблемы, позволяющие учащимся понять важность налогов в истории, обсудить актуальные вопросы изменений в налоговой системе России.

| Вложение | Размер |

|---|---|

| О налогах интересно, актуально, проблемно. Урок экономики. | 1.66 МБ |

Предварительный просмотр:

Подписи к слайдам:

Налоги в экономике Экономика. 11 класс. Выполнила: Запрягаева Наталья Юрьевна, учитель истории ГБОУ школы № 38 Санкт-Петербурга

План Что такое налоги и сборы История развития налогообложения. Функции налогов. Система налогообложения Виды налогов Обсуждаем, спорим. Задания о новых налоговых инициативах

Что такое налог? Словарь: «Налоги - это обязательные платежи, взимаемые государством с физических и юридических лиц». Налоговый Кодекс РФ: «Под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях устанавливаемых законодательными актами.

Что такое сбор? обязательный взнос , взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий . Например, являются платой за услуги (например, государственная пошлина) или платой за разрешение на какую-то деятельность и т.д.

История развития налогообложения Налогообложение – один из древнейших экономических механизмов, родившийся вместе с государством как таковым. НАЛОГИ это живое, развивающееся и чрезвычайно интересное явление в истории развития общества. Налоги связаны с крупнейшими событиями в истории и имеют важное значение в развитии культуры человечества. Вопрос : Вспомните исторические события и личности, непосредственно связанные с налоговыми реформами .

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ. Первый период Налоги появились одновременно с появлением государства . Государственная власть во все времена нуждалась в средствах для своего содержания. В Древнем мире и Средневековье налоги – бессистемные платежи, преимущественно в натуральной форме.

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ . Второй период В новое время (конец XVII века) налоги становятся основным источником дохода бюджета многих государств. Появляются прямые и косвенные налоги.

ТРЕТИЙ ПЕРИОД В новейшее время (после Первой мировой войны) появляются современные научно-теоретические воззрения на природу налогообложения. Налоги приобретают системный и комплексный характер.

Вопрос: Почему во многих государствах неуплата налогов считается тяжким преступлением? Законодательство США относит налоговые преступления к наиболее опасным деяниям в сфере экономической деятельности. « Тот, кто умышленно пытается любым способом уклониться от уплаты или избавиться от налога, предусмотренного Сводом законов США, а также от соответствующего платежа, виновен в совершении фелонии (тяжкого преступления) и должен быть наказан штрафом в размере 100 тыс. долларов или лишением свободы на срок до пяти лет либо обоим наказаниям вместе с уплатой понесенных обвиняемым судебных издержек» (§ 7201 разд. 26 Свода законов США).

ФИСКАЛЬНАЯ (формируется доходная часть бюджета) РЕГУЛИРУЮЩАЯ (применение налогов как инструментов воздействия на экономическое поведение производителей и потребителей через налоговые льготы, повышение налоговых ставок) КОНТРОЛЬНАЯ (позволяют контролировать деятельность фирм и учитывать доходы граждан) СОЦИАЛЬНАЯ (сглаживают неравенство доходов через различные ставки налогообложения и освобождение от налогов социально-незащищенных категорий населения. С держивание производства и потребления вредной продукции) ФУНКЦИИ НАЛОГОВ: ПООЩРИТЕЛЬНАЯ (признание государством особых заслуг определенных категорий граждан перед обществом, налоговые льготы Героям Советского Союза и РФ, участникам Великой Отечественной войны)

Налогоплательщики « Каждый обязан платить законно установленные налоги» (ст.57, Конституция РФ)

Система налогообложения Под системой налогообложения понимается : Перечень видов налогов с домохозяйств и организаций, которые по законам страны государство может взимать для формирования своих доходов; Методы определения величины платежей по видам налогов; Методы организации сбора и использования налогов; Государственные налоговые органы

Ставка налога В основе механизма налогообложения лежат ставки налогов, исходя из которых рассчитываются денежные суммы, подлежащие уплате. Ставка налога - это величина платы, которую налогоплательщики должны внести в доход государства в расчете на единицу налогообложения.

Т ри системы налогообложения по видам налоговых ставок Прогрессивная (ставка налога возрастает по мере величины облагаемого дохода или стоимости имущества); (страны: США, Франция, Швеция, Великобритания, Китай) Пропорциональная (используется единая ставка налогообложения); (страны: Россия, Литва, Эстония, Украина ) Регрессивная (ставка налога построена зеркально по отношению к прогрессивной: в ней предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода). Используется редко, только в условиях значительной заинтересованности государства в росте объекта налогообложения. (РФ: налог на фонд заработной платы ). Об В ряде стран налогов нет : Объединенные Арабские Эмираты, Катар, Бахрейн, Оман, Кувейт. ВОПРОС: проанализируйте влияние систем налогообложения на развитие экономики и социальных отношений

принципы создания налоговой системы Нейтральность ( не влияет на то, как люди и фирмы отвечают на главные вопросы экономики); Справедливость (в каждой стране справедливо свое налогообложение. Задача государства, чтобы налоги были соразмерны с возможностью налогоплательщика их платить); Справедливость горизонтальная и вертикальная . Эффективность (налоговая система с одной стороны – должна давать государству необходимые ему доходы, а с другой - не должна быть слишком дорогим и сложным делом). Принцип удобства взимания налогов для налогоплательщиков – каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения. Принцип обязательности – неизбежность осуществления платежа. Принцип определенности и точности налогов – размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплательщикам.

Виды налогов Прямые налоги Косвенные налоги налог, который взимается государством непосредственно с доходов или имущества налогоплательщика Прямые налоги делятся на: Реальные (земельный, подомовой, имущественный); Личные (подоходный налог, налог на доходы от денежного капитала, налог на прибыль) налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу Косвенные налоги делятся на: Индивидуальные (акцизы); Универсальные (налог на добавленную стоимость); Фискальные монополии (лицензии, разрешения и т.д.) Таможенные пошлины (экспортные, импортные)

Косвенные налоги Косвенное налогообложение устанавливается в виде надбавки к цене реализуемых товаров, и в результате этого не связано непосредственно с доходом или имуществом фактического плательщика. Закон возлагает юридическую обязанность внесения суммы налога в казну на предприятие, производящее или реализующее товары, оказывающее услуги, за счет выручки. -акцизы, ( алкоголь, табак, ювелирные изделия) -налог на добавленную стоимость, -налог с продаж. ВОПРОС: в чем, как Вы думаете, заключаются плюсы и минусы косвенного налогообложения?

«Плюсы и минусы» косвенного налогообложения Косвенные налоги несправедливы, поскольку чем беднее человек, тем большую долю своего дохода он отдает государству в виде этих налогов. Это наиболее удобная для мобилизации доходов в казну форма, позволяющая оперативно и регулярно получать крупные суммы. В нем заложены возможности воздействия на экономику, стимулирования или сдерживания производства по тем или иным направлениям, возможности регулирования потребления, при этом — быстрого реагирования на экономические процессы.

Федеральные Региональные Местные • Налог на добавленную стоимость (НДС) • Акцизы • Таможенная пошлина • Подоходный налог • Налог на покупку валюты и др. • Налог на имущество предприятий • Лесной налог • Плата за воду и др. • Земельный налог • Курортный налог • Налог на рекламу • Налог на содержание жилого фонда и др. Уровни налогов

Обсуждаем, спорим. Что удобнее государству: собирать справедливые налоги с экономически самостоятельных субъектов или владеть всей собственностью в стране? Что выгоднее обществу? Государство не может собрать всех запланированных налогов - где выход? Почему уплата налога считается конституционной обязанностью граждан? Ответ обоснуйте.

Обсуждаем, спорим У государства нет подтвержденной информации о том, чем занимаются 20 миллионов трудоспособных граждан России , которые не работают по трудовым договорам и не ведут легальный бизнес. Понятно, что в условиях рыночной экономики все эти лица заняты какой-то деятельностью, которая приносит им доход. При этом сами граждане становиться на учет как ИП и платить налоги не спешат. Неразрешимость ситуации и сложность вывода этих миллионов граждан из тени вызвана не только стремлением избежать уплаты налогов, но и объективными причинами: Вопрос: Назовите эти причины.

ОТВЕТ : Это объясняется: Высоким уровнем безработицы; Финансовой нагрузкой на работодателей по выплате страховых взносов, из-за чего они стремятся нанимать нелегальных работников или доплачивать зарплату в конвертах; Значительными суммами обязательных фиксированных взносов ИП за себя (в 2018 году – минимум 32 385 рублей), которые надо платить, даже если дохода от бизнеса нет; Постоянным изменением пенсионного законодательства и отсутствием гарантии достойной пенсии. Неравномерным уровнем занятости и зарплат по России, из-за чего во многих регионах люди вынуждены просто выживать любым путём. Некоторые граждане РФ недовольны тем, как расходуются бюджетные деньги, поэтому не платят налоги принципиально.

Обсуждаем, спорим Депутаты Госдумы приняли в третьем, окончательном чтении, законопроект о проведении эксперимента по введению налога на профессиональный доход — так называемый закон о самозанятых . Эксперимент начнется с 1 января 2019 года и продлится до 31 декабря 2028 года. Он пройдет в Москве, Московской и Калужской областях, а также в республике Татарстан. Согласно проекту, самозанятые , оказывающие услуги индивидуальным предпринимателям и юридическим лицам, должны будут платить налог в размере 6% от прибыли. Ставка у тех, кто предлагает услуги физическим лицам, составит 4%. Эти цифры актуальны лишь в тех случаях, когда доход не превышает 2,4 миллиона в год (порядка 200 тысяч в месяц).

Федеральная налоговая служба так трактует понятие самозанятые : «физические лица, не являющиеся индивидуальными предпринимателями и оказывающие без привлечения наемных работников услуги физическому лицу для личных, домашних и (или) иных подобных нужд ». К самозанятым гражданам в целях налогового учета, относятся лица: * Лично оказывающие услуги физическим лицам для личных и домашних нужд; * Не зарегистрированные в качестве индивидуальных предпринимателей; * Получающие доход самостоятельно, т.е. вне трудовых отношений; * Не использующие наемный труд . Вопрос: в каких сферах деятельности больше всего самозанятых ?

ОТВЕТ: Самозанятость населения в основном распространена в сфере бытовых услуг и мелкой торговле . Во-первых, есть достаточное количество тех, кому эти услуги нужны. Во-вторых, заказчики не требуют от исполнителя документального подтверждения, а часто и высокого качества услуг. Это работники, не оформленные официально, потому что работодатель, помимо зарплаты, должен платить за них 30% страховых взносов. Это собственники, которые сдают недвижимость и другое имущество. Это домохозяйки, которых обеспечивают мужья, и молодые люди, живущие за счёт родителей.

Обсуждаем, спорим Предположите, к каким экономическим последствиям приведёт повышение НДС на 2%? Как Вы относитесь к предложению депутата ГД ввести акциз на колбасу? Как можно обосновать это предложение?

Д/ з : Темы эссе 1.Налоги для тех, кто их выплачивает, признак не рабства, а свободы. А.Смит. 2.Налоги для государства то же, что паруса для корабля. Екатерина П Великая 3.Налоги – нервы государства. Цицерон. 4. Не бывает хороших налогов. У.Черчилль ТЕМЫ ДЛЯ МИНИ-ПРОЕКТОВ: 1.Необычные налоги 2. Социальные протесты против налогов 3. Налоги в живописи

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Слайд 16

Слайд 17

Слайд 18

Слайд 19

Презентацию на тему "Налоговые механизмы: содержание и структура" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 19 слайд(ов).

Слайды презентации

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Лекция 4 Налоговый механизм: содержание и структура

I.Налоговый механизм: элементы и структура II.Налоговое регулирование в Республике Казахстан III.Налоговое планирование и прогнозирование IV.Налоговый контроль: виды и методы

Сущность налогового механизма

Налоговый механизм — это совокупность способов и правил налоговых отношений, с помощью которых обеспечиваются достижения целей налоговой политики. Налоговый механизм - это комплекс конкретных экономических отношений по поводу методов установления, введения и взимания налогов, распределения их между бюджетами разных уровней, налогового администрирования, привлечения к ответственности за налоговые правонарушения, алгоритм которых воплощен в совокупности соответствующих законодательных и нормативных правовых актов. Основной функцией налогового механизма является обеспечение эффективности функционирования налоговой системы исходя из целей налоговой политики государства.

Стадии создания налогового механизма

Создание налогового механизма является последовательным процессом, включающим следующие стадии: • разработку налогового механизма, то есть определение налоговых отношений, обеспечивающих выполнение задач и целей налоговой политики на современном этапе; • практическое применение налогового механизма; • проверку соблюдения установленных форм и методов налоговых отношений, сбор информации, проведение контрольных мероприятий с целью определения положительных и отрицательных сторон действия налогового механизма; • анализ действующей налоговой системы, ее оценку и разработку предложений по дальнейшему совершенствованию налогового механизма.

Количественные и качественные способы оценки налогового механизма

Налоговый механизм включает в себя формы и методы организации налоговых правоотношений и способы их количественного и качественного проявления через рычаги, звенья и элементы. К элементам налогового механизма, имеющим количественные параметры, можно отнести размеры ставок, объем налоговых льгот, долю изъятия части ВВП посредством налогов в бюджет, уровень собираемых налогов и т.д. К качественным параметрам относятся: Налоговое регулирование Налоговое планирование и прогнозирование Налоговый контроль С научной точки зрения, налоговый механизм — это область налоговой теории, трактующей это понятие в качестве экономической категории, то есть как объективно необходимый процесс управления перераспределительными отношениями, складывающимися при обобществлении части созданного в производстве национального дохода.

Объективная необходимость налогового механизма

С научной точки зрения, налоговый механизм — это область налоговой теории, трактующей это понятие в качестве экономической категории, то есть как объективно необходимый процесс управления перераспределительными отношениями, складывающимися при обобществлении части созданного в производстве национального дохода.

Налоговый механизм: элементы и структура Налоговое регулирование в Республике Казахстан Налоговое планирование и прогнозирование Налоговый контроль: виды и методы

Сущность и принципы налогового регулирования

Налоговое регулирование — система экономических мер оперативного вмешательства в ход воспроизводственных процессов. Налоговое регулирование обеспечивает экономическое воздействие на инвестиционные процессы, обновление технологий в отраслях, сбалансирование бюджета, саморегулирование внутри налоговых отчислений.

Сущность, задачи и принципы налогового регулирования

Принципы налогового регулирования: экономическая обоснованность финансовая целесообразность сбалансированность интересов Основные задачи налогового регулирования — создать общий налоговый климат для внутренней и внешней деятельности организаций, обеспечить преференциальные налоговые условия для стимулирования приоритетных отраслевых и региональных направлений движения капитала. Налоговое регулирование осуществляется разными способами и методами: способы — льготы и санкции; методы — инвестиционный налоговый кредит, отсрочка, рассрочка, трансферты, налоговые инвестиционные преференции и др.

I.Налоговый механизм: элементы и структура II.Налоговое регулирование в Республике Казахстан III. Налоговое планирование и прогнозирование IV. Налоговый контроль: виды и методы

Сущность налогового планирования и прогнозирования

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом реальных экономических условий. Основная задача налогового прогнозирования — определение на заданный временной период экономически обоснованного размера поступлений налогов в соответствующий или консолидированный бюджет, а также объема налогов, подлежащих уплате конкретным предприятием-налогоплательщиком. Налоговое прогнозирование можно рассматривать как с позиций государства и органов местного самоуправления в лице их уполномоченных органов, так и с позиций налогоплательщика.

Налоговое планирование на предприятии

С позиций налогоплательщика налоговое планирование -это организация деятельности налогоплательщика направленная на минимизацию его налоговых обязательств не нарушая законодательства. Основы налогового планирования включают: учет основных направлений развития налоговой, бюджетной и инвестиционной политики государства разработку учетной политики предприятия правильное и полное использования всех установленных законом льгот оценка возможностей получения отсрочек и рассрочек по уплате налогов.

Налоговое прогнозирование и планирование государства

Налоговое планирование - это волевое регулирование экономики центральной властью с учетом объективно действующих экономических законов путем сбалансирования развития всех отраслей и регионов, координации процессов в соответствии с целевой направленностью развития экономики. Налоговое прогнозирование вместе с планированием обеспечивает оценку хозяйственно - воспроизводственных ситуаций за истекший период; намечает перспективы хозяйственного развития: вырабатывает концепцию налогообложения; законодательно закрепляет процедуру налогообложения и утверждает бюджет по налогам.

I.Налоговый механизм: элементы и структура II.Налоговое регулирование в Республике Казахстан III.Налоговое планирование и прогнозирование IV. Налоговый контроль: виды и методы

Сущность налогового контроля

Налоговый контроль обеспечивает правильность исчисления, своевременность и полноту поступления налогов и платежей в бюджет и внебюджетные фонды от юридических и физических лиц. Налоговый контроль - государственный контроль, осуществляемый органами налоговой службы, за исполнением норм налогового законодательства Республики Казахстан, иного законодательства Республики Казахстан, контроль за исполнением которого возложен на органы налоговой службы.

Виды налогового контроля

1) внутренний контроль - деятельность государственного органа, направленная на обеспечение исполнения его ведомствами, территориальными и структурными подразделениями, подведомственными государственными органами и организациями принятых государственным органом решений, а также требований законодательных актов и постановлений Правительства РК; 2) внешний контроль - деятельность органа контроля и надзора по проверке и наблюдению за деятельностью иных физических и юридических лиц требованиям, установленным законодательными актами и постановлениями Правительства РК.

Формы налогового контроля

1) проверки, порядок организации и проведения которых определяется Налоговым кодексом и иными законодательными актами РК; 2) иные формы контроля и надзора, носящих предупредительно-профилактический характер, порядок организации и проведения которых определяется законодательными актами РК. В рамках иной формы государственного контроля осуществляется: 1) регистрация налогоплательщиков в налоговых органах; 2) прием налоговых форм; 3) камеральный контроль; 4) мониторинг крупных налогоплательщиков; 5) налоговое обследование; 6) контроль за учетом этилового спирта в организациях, осуществляющих производство этилового спирта и др.

В рамках форм налогового контроля осуществляется: 1) учет исполнения налогового обязательства, обязанности по исчислению, удержанию и перечислению обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, исчислению и уплате социальных отчислений; 2) контроль за соблюдением порядка применения контрольно-кассовых машин; 3) контроль за подакцизными товарами, а также за авиационным топливом, биотопливом и мазутом; 4) контроль при трансфертном ценообразовании; (Трансфертное ценообразование — реализация товаров или услуг взаимозависимыми лицами по внутрифирменным, отличным от рыночных, ценам. Они позволяют перераспределять общую прибыль группы лиц в пользу лиц, находящихся в государствах с более низкими налогами)

5) контроль за соблюдением порядка учета, хранения, оценки, дальнейшего использования и реализации имущества, обращенного (подлежащего обращению) в собственность государства; 6) контроль за деятельностью уполномоченных государственных и местных исполнительных органов в части исполнения задач по осуществлению функций, направленных на исполнение налогового законодательства Республики Казахстан.

Описание презентации по отдельным слайдам:

ЧИКОВИНСКАЯ М.В. УЧИТЕЛЬ ИСТОРИИ И ОБЩЕСТВОЗНАНИЯ МБОУ «СОШ № 30 ИМЕНИ М.К. ЯНГЕЛЯ» Г. БРАТСК Налоги и налогообложение

«Налоги — это суть средства к достижению цели общества или государства…» Н.И. Тургенев «Опыт теории налогов».

Понятие налога и сбора Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Понятие налога и сбора Основные признаки налога: обязательность; безвозвратность и безвозмездность; денежный характер; публичное предназначение.

Функции налогов. Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия части доходов организаций и граждан для формирования финансовых средств у государства на укрепление обороны страны, защиту правопорядка, решение социальных и ряда других задач. Распределительная функция заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы.

Функции налогов. Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых вычетов, налоговых кредитов, финансовых санкций и налоговых преференций. Контрольная функция налогов проявляется в проверке эффективности хозяйствования экономических субъектов, с одной стороны, и в контроле за действенностью, проводимой экономической политикой, с другой.

Классификация налогов. НК РФ предусмотрено деление налогов и сборов по видам на три группы: федеральные; региональные; местные.

Классификация налогов. По форме взимания различают налоги: прямые; косвенные.

Классификация налогов Прямой налог — налог, который взимается государством непосредственно с доходов или имущества налогоплательщика

Классификация налогов Косвенный налог — налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика

Виды налогов в РФ Налог на добавленную стоимостью. Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК РФ.

НДС Налогоплательщики НДС: Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу РФ. Не являются плательщиками НДС: организации, являющиеся организаторами Олимпийских и Паралимпийских игр; организации и ИП, применяющиеся специальные налоговые режимы.

НДС. Объект налогообложения. Реализации товаров, работ, услуг на территории РФ. Выполнение строительно-монтажных работ для собственного потребления. Ввоз товаров на таможенную территорию РФ.

НДС. Ставки налога (ст. 164 НК РФ). 0%: товары, вывозимые в таможенном режиме экспорта. 10%: товары первой необходимости (хлеб, соль, мука); детские товары; печатные издания, за исключением рекламного и эротического характера. 18%: все остальные ТРУ.

Налог на прибыль организаций Налог на прибыль организаций является прямым федеральным налогом. Введен в действие гл. 25 НК РФ.

Налог на прибыль. Объект налогообложения. Объектом налогообложения признается прибыль налогоплательщика.

Налог на прибыль Налоговые ставки. Основная ставка налога на прибыль составляет 20%: 2% зачисляется в федеральный бюджет, 18% зачисляется в региональный бюджет.

Налог на имущество организаций Прямой региональный налог. Устанавливается гл. 30 НК РФ и законами субъектов РФ, вводится в действие законами субъектов РФ.

Налог на имущество организаций Объект налогообложения. Движимое и недвижимое имущество, учитываемое на балансе организаций в качестве объектов ОС . Не признаются объектом обложения: Земельные участки и иные объекты природопользования; имущество, принадлежащее вооруженным силам РФ.

Налог на имущество организаций Налоговая ставка. Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2% от среднегодовой стоимости облагаемого налогом имущества

Налог на доходы физических лиц (НДФЛ) Прямой федеральный налог, поступающий во все 3 уровня бюджетной системы РФ. Установлен гл. 23 НК РФ.

НДФЛ. Объект налогообложения. Для налоговых резидентов – доходы, полученные от источников как в РФ, так и за пределами РФ. Для нерезидентов – доходы, полученные от источников в РФ. Налоговые резиденты - физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев

НДФЛ. Налоговые ставки. Доходы, полученные нерезидентами – 30%. Доходы, полученные нерезидентами в виде дивидендов от долевого участия в деятельности российских организаций – 15%. Доходы, полученные налоговыми резидентами от долевого участия в деятельности организаций в виде дивидендов – 9%. Доходы, полученные от выигрышей в конкурсах, играх и т.д. – 35%. Все остальные доходы, полученные резидентами, - 13%.

Налог на имущество физических лиц Точные ставки налога на имущество физических лиц устанавливаются муниципальными законами, в процентах от суммарной инвентаризационной стоимости имущества, в пределах от 0% до 2%

Акциз Косвенный налог на товары и услуги. Средство обложения продаж подакцизных товаров: Вино – водочных изделий, пива, табака, шоколада, икры осетровых и лососевых рыб, автомобилей, ювелирных изделий, мехов и т.д. Устанавливаются в % отношении к свободным отпускным ценам.

Социальные взносы (соц. налоги) Взносы предприятий на социальное обеспечение и налоги на заработную плату и рабочую силу. Это отчисления во внебюджетные фонды: Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования.

К прямым налогам относятся Для физических лиц: НДФЛ; на имущество; на автотранспорт; на земельный участок; Для юридических лиц: НДФЛ с сотрудников; на прибыль; на имущество; на транспорт; на участок земли; на добычу полезных ископаемых; на игорный бизнес; на водные ресурсы.

К косвенным налогам относятся налог на добавленную стоимость; акцизы; таможенные пошлины Объект налогообложения: Прямой налог Косвенный налог Доход и имущество Реализация товаров (работ, услуг)

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Чиковинская Марина ВладимировнаНаписать 11463 01.06.2016

Номер материала: ДБ-106354

- Обществознание

- 11 класс

- Презентации

-

01.06.2016 688

-

01.06.2016 512

-

01.06.2016 399

-

01.06.2016 892

-

01.06.2016 1785

-

01.06.2016 415

-

01.06.2016 506

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Презентация была опубликована 7 лет назад пользователемКирилл Ерашев

Похожие презентации

1 «Налоги и налогообложение» Презентация по экономике Разработана учителем информатики и экономики - Дербеневой И.В, высшая квалификационная категория МОУ «Песчановская средняя общеобразовательная школа»

2 Цели урока: Уяснение учащимися принципов и методов налогообложения, а также знакомство с видами налогов Понятия: Налоги, налогообложение, прогрессивный налог, пропорциональный налог, регрессивный налог

3 Содержание 1.Что такое налогЧто такое налог 2.Функции налоговФункции налогов 3.Способы взимания налоговСпособы взимания налогов 4.Системы налогообложенияСистемы налогообложения 5.Структура налоговой системы России по уровнямСтруктура налоговой системы России по уровням

4 1. Налоги Налоги – это обязательные сборы, взимаемые государством с физических и юридических лиц. Сутью любого налога является принудительное изъятие в пользу государства части дохода самостоятельного экономического субъекта. Налогообложение – определенный законодательством страны механизм изъятия части доходов граждан и фирм в пользу государства.

5 Функции налогов ФискальнаяРегулирующаяСтимулирующаяРаспределительная

6 Фискальная функция С помощью фискальной функции формируются средства для выполнения государством хозяйственно- политических функций. С фискальной функцией связано происхождение афоризма «Деньги не пахнут». Древнеримский император Веспасиан ввел налоги на туалеты. Fiscus – от латинского «государственная казна»

7 Распределительная функция Средства от сбора налогов поступают в бюджет. Государство, выплачивая постоянные или разовые пособия, перераспределяет их нуждающимся – малообеспеченным и многодетным семьям, инвалидам, лицам, пострадавшим от стихийных бедствий и пр. Тем самым государство регулирует степень дифференциации доходов населения, уменьшает неизбежное неравенство в доходах.

8 Регулирующая функция Изменяя налоговые ставки, условия налогообложения, вводя налоговые льготы или налоги, государство регулирует деловую активность, оказывает влияние на развитие тех или иных отраслей экономики. Введение, например, пошлины на ввоз импортных автомобилей призвано уменьшить на них спрос, увеличить спрос на автомобили отечественного производства и создать благоприятные условия для развития отечественного автомобилестроения.

9 Стимулирующая функция Используя систему налогообложения, государство может поощрять те процессы, которые выгодны обществу, и, напротив, тормозить те, в которых общество не заинтересовано. Предоставление налоговых льгот малому бизнесу поощряет его развитие. Введение налогов на предприятия, загрязняющие окружающую среду, стимулирует принятие мер, направленных на решение экологических проблем.

10 Способы взимания налогов У источника По декларации По кадастру

11 Системы налогообложения ПрогрессивнаяПропорциональнаяРегрессивная

18 Задание Какое из приведенных утверждений является неправильным? 1. налоги – это обязательные сборы, взимаемые государством с физических и юридических лиц налоги – это обязательные сборы, взимаемые государством с физических и юридических лиц 2. налоги являются основным источником государственных доходовналоги являются основным источником государственных доходов 3. граждане уплачивают налоги государству на добровольной основеграждане уплачивают налоги государству на добровольной основе 4. налоги выполняют в экономике фискальную и регулирующую функцииналоги выполняют в экономике фискальную и регулирующую функции

19 Задание. Заполните пробелы: Используя систему налогообложения, государство может: стимулировать тормозить те процессы, которые выгодны обществу, и напротив стимулировать тормозить те, в которых общество не заинтересовано. В этом состоит суть регулирующей системы налогообложения.

20 Задание. Определи вид налога: Если доля суммы выплачиваемого налога в общей сумме доходов растет по мере роста суммы дохода, то такой налог является… Прогрессивным Акцизным Пропорциональным Регрессивным

№ слайда 1

Финансы и кредит Тема 5. Налоги и налоговая система РФ

№ слайда 2

Сущность налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

№ слайда 3

Характерные черты налога как платежа - обязательность- индивидуальная безвозмездность- отчуждение денежных средств- направленность на финансирование деятельности государства

№ слайда 4

Функции налогов - фискальная; - регулирующая.

№ слайда 5

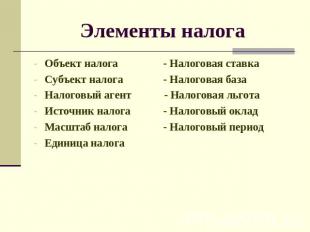

Элементы налога Объект налога - Налоговая ставкаСубъект налога - Налоговая базаНалоговый агент - Налоговая льгота Источник налога - Налоговый окладМасштаб налога - Налоговый периодЕдиница налога

№ слайда 6

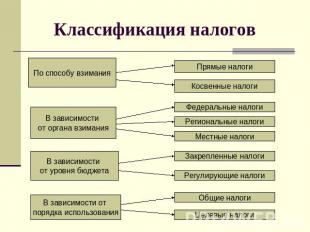

Классификация налогов По способу взимания В зависимости от органа взимания В зависимости от уровня бюджета В зависимости от порядка использованияПрямые налоги Косвенные налоги Федеральные налоги Региональные налоги Местные налоги Закрепленные налоги Регулирующие налоги Общие налоги Целевые налоги

№ слайда 7

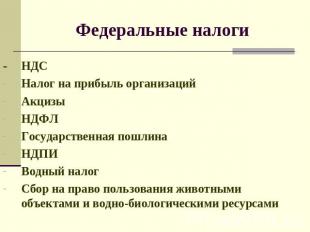

Федеральные налоги - НДСНалог на прибыль организацийАкцизыНДФЛГосударственная пошлинаНДПИВодный налогСбор на право пользования животными объектами и водно-биологическими ресурсами

№ слайда 8

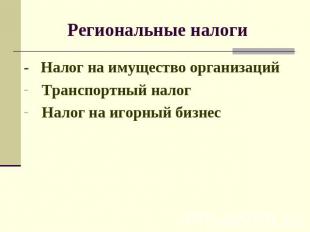

Региональные налоги - Налог на имущество организацийТранспортный налогНалог на игорный бизнес

№ слайда 9

Местные налоги Земельный налогНалог на имущество физических лиц

№ слайда 10

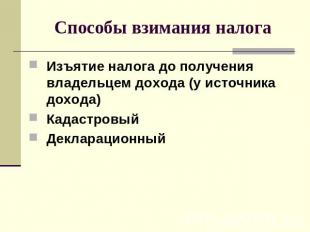

Способы взимания налога Изъятие налога до получения владельцем дохода (у источника дохода)КадастровыйДекларационный

№ слайда 11

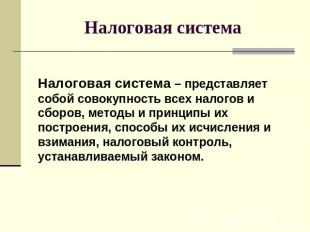

Налоговая система Налоговая система – представляет собой совокупность всех налогов и сборов, методы и принципы их построения, способы их исчисления и взимания, налоговый контроль, устанавливаемый законом.

№ слайда 12

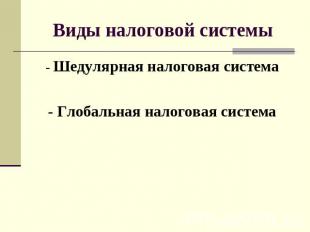

Виды налоговой системы - Шедулярная налоговая система- Глобальная налоговая система

№ слайда 13

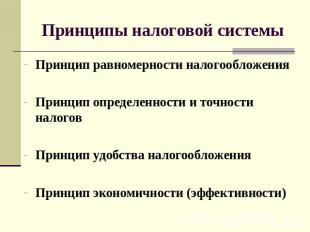

Принципы налоговой системы Принцип равномерности налогообложенияПринцип определенности и точности налоговПринцип удобства налогообложенияПринцип экономичности (эффективности)

№ слайда 14

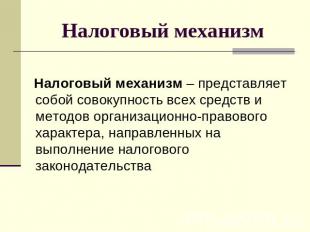

Налоговый механизм Налоговый механизм – представляет собой совокупность всех средств и методов организационно-правового характера, направленных на выполнение налогового законодательства

№ слайда 15

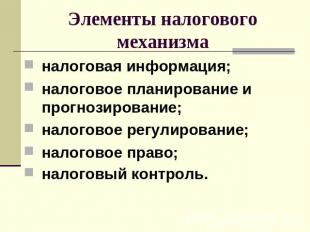

Элементы налогового механизма налоговая информация;налоговое планирование и прогнозирование;налоговое регулирование;налоговое право;налоговый контроль.

№ слайда 16

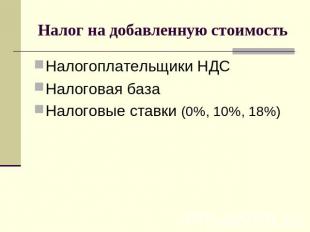

Налог на добавленную стоимость Налогоплательщики НДСНалоговая базаНалоговые ставки (0%, 10%, 18%)

№ слайда 17

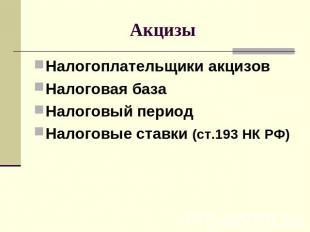

Акцизы Налогоплательщики акцизовНалоговая базаНалоговый периодНалоговые ставки (ст.193 НК РФ)

№ слайда 18

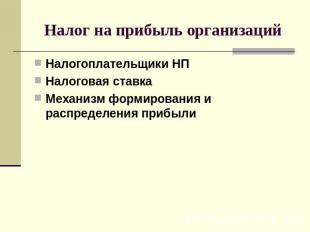

Налог на прибыль организаций Налогоплательщики НПНалоговая ставкаМеханизм формирования и распределения прибыли

№ слайда 19

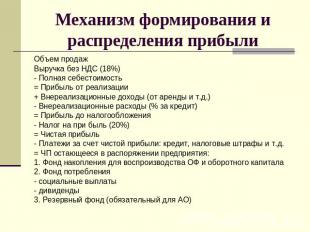

Механизм формирования и распределения прибыли Объем продажВыручка без НДС (18%)- Полная себестоимость= Прибыль от реализации+ Внереализационные доходы (от аренды и т.д.)- Внереализационные расходы (% за кредит)= Прибыль до налогообложения- Налог на при быль (20%)= Чистая прибыль- Платежи за счет чистой прибыли: кредит, налоговые штрафы и т.д.= ЧП остающееся в распоряжении предприятия:1. Фонд накопления для воспроизводства ОФ и оборотного капитала2. Фонд потребления- социальные выплаты - дивиденды3. Резервный фонд (обязательный для АО)

№ слайда 20

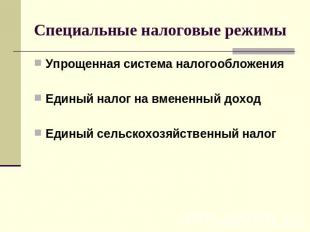

Специальные налоговые режимы Упрощенная система налогообложенияЕдиный налог на вмененный доходЕдиный сельскохозяйственный налог

№ слайда 21

Читайте также: