Коррупция в налоговой сфере реферат

Опубликовано: 16.05.2024

Предлагаем нашим посетителям воспользоваться бесплатным программным обеспечением «StudentHelp», которое позволит вам всего за несколько минут, выполнить повышение оригинальности любого файла в формате MS Word. После такого повышения оригинальности, ваша работа легко пройдете проверку в системах антиплагиат вуз, antiplagiat.ru, РУКОНТЕКСТ, etxt.ru. Программа «StudentHelp» работает по уникальной технологии так, что на внешний вид, файл с повышенной оригинальностью не отличается от исходного.

Наименование:

Информация:

Описание (план):

Снижение уровня коррупции в органах налоговой службы является одной из приоритетных задач. При этом для решения данной проблемы необходимо реализовывать как долговременные стратегические мероприятия, так и принимать срочные конкретные меры.

Коррупция оказывает наиболее негативное влияние на имидж органов налоговой службы, подрывает доверие налогоплательщиков, угрожает развитию рыночной экономики государства, наносит вред экономической и национальной безопасности.

На сегодня борьба с коррупцией в органах налоговой службы приняла системный и комплексный характер. Она основывается на реализации Государственной программы борьбы с коррупцией и основных задач, поставленных Главой Государства в Послании 1 марта 2006 года «Стратегия вхождения Казахстана в число 50-ти наиболее конкурентоспособных стран мира Казахстан на пороге нового рывка вперед в своем развитии».

Вопросы состояния борьбы с коррупцией постоянно рассматриваются на совещаниях Налогового комитета Министерства финансов Республики Казахстан и территориальных налоговых органов. В каждом территориальном налоговом органе функционирует Комиссия по вопросам борьбы с коррупцией и соблюдения служебной этики, на заседаниях которой обсуждаются как частные случаи не соблюдения служебной этики отдельными сотрудниками, так и вырабатываются конкретные мероприятия.

В прошлом году приказом Председателя Налогового комитета Министерства финансов Республики Казахстан от 30 сентября 2006 года №474 утвержден Кодекс профессиональной этики работника органов налоговой службы, в котором определены действия сотрудника органов налоговой службы в своих взаимоотношениях с налогоплательщиками и в коллективе.

Принята Хартия налогоплательщика Республики Казахстан, в которой определены права налогоплательщиков с целью исключения возможности противоправных действий со стороны сотрудников органов налоговой службы.

В настоящее время осуществляется работа, направленная на улучшение качества оказываемых государственных услуг, путем регламентации действий сотрудников органов налоговой службы при оказании государственных услуг налогоплательщикам.

Внедрены принципы прозрачности и объективности процедур назначения на руководящие административные государственные должности налоговых органов через Дистанционный центр обучения, путем электронного тестирования и открытого конкурса.

Активизируется сотрудничество с институтами гражданского общества в сфере социологического опроса налогоплательщиков по проблемным аспектам в различных сферах деятельности органов налоговой службы, в том числе по вопросам коррупции. Проведено исследование Агентством социальных и маркетинговых исследований «Центр изучения общественного мнения (ЦИОМ)» по заказу Объединения юридических лиц «Ассоциация налогоплательщиков Казахстана (АНК)» и Агентства США по Международному Развитию USAID при поддержке ассоциации «KAZENERGY», компании «ФинАудит» и других организаций. Одной из задач данного исследования было оценить персонал налоговой службы (компетентность, соблюдение этики, степень коррупционности).

В рамках Стамбульского плана действий борьбы с коррупцией ОЭСР начата работа по разработке Стратегии органов налоговой службы Республики Казахстан по борьбе с коррупцией. Для разработки Стратегии проводится детальный анализ всех коррупциогенных сфер в налоговых отношениях, начата работа по реинжинирингу бизнес-процессов, выработке точечных мер с целью устранения условий, способствующих коррупции. Подготовлен Перечень коррупциогенных сфер в налоговых отношениях с указанием мер по их предотвращению и конкретными сроками достижения целевых итогов, который направлен на согласование бизнес-сообществам.

В целях профилактики и пресечения проявлений коррупции, приказом Председателя НК МФ РК от 24.01.2007 №47 утверждена Памятка, которая вручается налогоплательщику вместе с Предписанием о проведении налоговой проверки. В Памятке указано о необходимости незамедлительного сообщения на служебный телефон председателя налогового органа, либо на телефоны органов налоговой службы, электронную книгу жалоб call-e-tax@mgd.kz о фактах превышения должностных полномочий и действиях (бездействии) работника, в которых усматриваются признаки коррупционного правонарушения или преступления. При этом гарантируется, что налогоплательщик не будет подвергаться какой-либо дискриминации и преследованиям со стороны работников налоговой службы по любым обстоятельствам, а также будет обеспечена полная конфиденциальность сообщаемых сведений о неправомерных действиях (бездействии) работников налоговой службы. Кроме того, в Памятке указана убедительная просьба соблюдения налогоплательщиком гражданской сознательности к любым фактам неправомерных действий, не провоцировать работников налоговой службы совершать противоправные действия.

Следует отметить, что по итогам 7 месяцев текущего года наблюдается снижение количества коррупционных правонарушений и преступлений, совершенных налоговиками, по сравнению с аналогичным периодом 2006 года.

| Количество коррупционных правонарушений и преступлений, совершенных работниками налоговых органов за 7 месяцев 2006 и 2007 г.г. | ||||

| Наименование коррупционных деяний | количество работников привлеченных и привлекаемых к ответственности | отклонение +/- | темп роста | |

| На 1.08.2007 | на 1.08.2006 | |||

| правонарушения | 23 | 29 | -6 | -20,70% |

| преступления | 30 | 35 | -5 | -14,30% |

* Примечание. Уникальность работы указана на дату публикации, текущее значение может отличаться от указанного.

Налогообложение относится к особой сфере государственной деятельности. Согласно ст. 57 Конституции РФ, каждый обязан платить законно установленные налоги и сборы. Как можно констатировать, это обязанность человека, а не гражданина России, из чего напрашивается вывод о заинтересованности государства в выполнении этой обязанности всеми лицами. Согласно ст. 71 Конституции РФ в ведении Российской Федерации находятся федеральные налоги и сборы, а в соответствии со ст. 72 Конституции РФ в совместном ведении Российской Федерации и субъектов РФ находится установление общих принципов налогообложения и сборов в Российской Федерации. Установление региональных налогов и сборов является прерогативой субъектов РФ согласно ст. 73 Конституции РФ.

Налоги и сборы взимаются прежде всего в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Значение надлежащего сбора налогов трудно переоценить, поскольку именно с них производятся выплаты заработных плат государственным и муниципальным служащим, стипендий учащимся в государственных вузах, пенсионные отчисления, дотации в школах и детских садах и др. Правильное налогообложение является основой формирования и выполнения бюджетов всех уровней.

Поэтому ясно, насколько общественно опасным является поведение должностных лиц, не обеспечивающих необходимый и достаточный уровень взимания налогов и сборов вследствие получения взяток, злоупотребления своими полномочиями и халатного отношения к своим служебным обязанностям, либо превышающих должностные полномочия, например, путем взимания «излишних» налогов. Помимо непосредственного причинения крупного материального ущерба обществу, такие субъекты подрывают авторитет исполнительной, а также иных ветвей государственной власти. Явление коррупции в сфере налогообложения крайне актуально в настоящее время с учетом масштабов российской теневой экономики. В то же время этот вид коррупции весьма слабо изучен. Автор, изучивший достаточно объемный массив общей и специальной литературы, вынужден констатировать, что на сегодняшний день в российской науке криминологии и уголовного права нет элементарных, не говоря уже о развернутых, научно-практических исследований данного феномена.

Обеспечивать надлежащий уровень уплаты законных налогов и сборов призваны федеральные органы Федеральной Налоговой Службы РФ и их территориальные подразделения. Изучению коррумпированности сотрудников именно этих государственных органов и посвящено настоящее исследование.

Объектом исследования выступают социальные и правовые отношения в сфере налогообложения, возникающие между налогоплательщиками и сотрудниками налоговых органов по поводу начисления и уплаты законных налогов и сборов.

Предметом исследования является, главным образом, коррупционная деятельность налоговых инспекторов и иных служащих налоговой отрасли, выражающаяся в получении ими взяток, должностном злоупотреблении, превышении служебных полномочий, халатности, должностном подлоге и иных общественно опасных деяниях. Кроме того, отчасти проводимая работа затрагивает изучение неправомерной деятельности налогоплательщиков, способствующих коррупционному поведению сотрудников налоговых органов.

В ходе исследования планируется применить множество как общенаучных, так и частнонаучных методов познания. К первым нужно отнести прежде всего восхождение от абстрактного к конкретному; гипотезу; системный подход (системно-структурный анализ), который предполагает рассмотрение коррупции в сфере налогообложения:

- как множества взаимодействующих составляющих (преступлений, лиц, их совершающих, причин преступности и др.);

- на более высоком уровне – на фоне иных видов коррупции;

- на еще более высоком уровне – в системе преступности в целом и иных негативных социальных явлений.

Помимо этого, будут применяться исторический и сравнительный методы.

Целью исследования является криминологический, а также уголовно-правовой анализ особенностей феномена коррупции применительно к такой государственной сфере, каковой является налогообложение; выяснение связей этого вида коррупции с другими ее видами; выявление и систематизация детерминант налоговой коррупции, а также выработка рекомендаций и мер по совершенствованию профилактики и борьбы с ней.

Для достижения поставленной цели планируется решить следующие задачи:

1) выяснить пробелы в действующем налоговом, а также административном законодательстве, дающие основание для злоупотребления сотрудниками налоговых органов своим служебным положением и совершения ими за взятки как законных, так и незаконных действий, в том числе когда это сопряжено с вымогательством взяток;

2) провести опросы в форме анкетирования и интервью лиц, работающих в налоговой сфере, ученых, подходящими к изучению проблемы теоретически (преподавателей налогового, финансового, административного и иных отраслей права), экономистов, работающих в сфере образования, а также практикующих (бухгалтеров, аудиторов, руководителей предприятий и др.);

3) выявить существующие в настоящее время формы и виды коррупции в сфере налогообложения;

4) изучить практику привлечения к уголовной ответственности сотрудников налоговых инспекций;

5) провести опросы сотрудников ОБЭП МВД РФ (а также ранее существовавшей Федеральной Службы Налоговой Полиции), собирающих материалы на коррумпированных сотрудников налоговой сферы; следователей и иных сотрудников органов прокуратуры, непосредственно занимающихся уголовным производством в отношении рассматриваемой категории лиц; судей, рассматривающих дела о привлечении к административной и уголовной ответственности сотрудников налоговых инспекций;

6) изучить материалы уголовных дел, рассматриваемых судами Саратовской области в отношении коррупционеров в налоговой сфере; выяснить, какие преимущественно меры уголовной ответственности и виды наказаний к ним применяются;

7) обобщить статистику совершения должностных преступлений сотрудниками фискальных органов и выявить ее закономерности в целях формулирования в дальнейшем мер по профилактике и борьбе с данным видом коррупции;

8) выяснить причины и условия коррупции в сфере налогообложения в их классификации по уровню, объему, источнику, характеру и содержанию.

В довершение автор попытается сделать выводы относительно сегодняшнего уровня коррумпированности должностных лиц в органах налогообложения и сформулировать рекомендации по поводу борьбы с данным видом коррупции и ее профилактики как социальной, так и индивидуальной. Меры предупреждения, как и причинный комплекс, будут рассмотрены в их дифференциации по содержанию: политические, экономические, правовые, организационно-управленческие, социальные, идеологические и нравственные.

Наша работа проводится в два этапа. На первом мы попытаемся выявить природу налоговой коррупции, охарактеризовать ее признаки, формы и способы; второй этап посвятим изучению коррупции в налогообложении такого сектора экономики, как частное или индивидуальное предпринимательство.

Определение в понятиях и общественная опасность коррупции в сфере налогообложения как составляющей коррупции в целом;

Обзор нормативной базы, служащей основой для налогообложения, и выявление в нем существенных недостатков и «коррупционных» норм;

Характеристика выявленных форм и видов коррупции в сфере налогообложения;

Статистика привлечения к уголовной ответственности сотрудников налоговых органов за коррупционные преступления;

Результаты проведенного анкетирования;

Особенности личности налогового коррупционера;

Причинный комплекс коррупции в сфере налогообложения;

Меры профилактики и борьбы с коррупцией в фискальных органах;

Рубрика: Юриспруденция

Дата публикации: 13.11.2018 2018-11-13

Статья просмотрена: 1249 раз

Библиографическое описание:

Чугунова, А. А. Проблемы деятельности налоговых органов в разрезе коррупционной, кадровой и экономической составляющих / А. А. Чугунова. — Текст : непосредственный // Молодой ученый. — 2018. — № 46 (232). — С. 212-215. — URL: https://moluch.ru/archive/232/53722/ (дата обращения: 20.05.2021).

В статье рассматриваются: проблема коррупции в налоговых органах России, проблема кадровой составляющей и своевременности внесения в бюджет установленных налогов, взносов и сборов.

Ключевые слова: налоги, государственная служба, коррупция, кадровый состав, бюджет

Выявим проблемы деятельности налоговых органов посредствам SWOT-анализа:

Сильные стороны налоговых органов

Слабые стороны налоговых органов

Налоговый Кодекс принят в 2001 году

Налоговые начисления увеличиваются

Налоговые поступления увеличиваются

Экономическая ситуация — благоприятная

Политика Государства — централизована

Репутация и авторитет как федерального органа исполнительной власти

Недостаточное финансирование налоговых органов

Распространенная бюрократия в стране

Большая текучка кадров

Высокий уровень коррупции

Возможности налоговых органов

Угрозы, сопутствующие деятельности налоговых органов

Реформирование в области налогового контроля и администрирования

Усовершенствование и доработка налогового законодательства

Рост авторитета органов налогового контроля

Пересмотр финансирования налоговых органов

Пересмотр законодательства и ужесточение мер за правонарушения в области налогового законодательства.

Осуществление разъяснительных работ и семинаров с налогоплательщиками.

Отсутствие разумной политики привлечения налогоплательщиков

Не совершенные методы защиты баз данных и источников информации налоговых органов

Уклонение от уплаты налогов различными доступными способами.

Отток квалифицированных кадров

Проведенный SWOT-анализ показывает основные проблемы и существенные недоработки в системе функционирования налоговых органов, такие как: слабое законодательство, недостаточное финансирование налоговых органов, большая текучесть кадров и большая нагрузка. Все эти важные недостатки приводят к:

1.Увеличению коррупционных деяний в сфере налогообложения.

2.Повышенная текучесть кадров, прошедших обучение и получивших высокую квалификацию в период работы в системе налоговых органов.

3.Уменьшению налоговых поступлений.

Коррупция в государственных структурах России, представляет собой большую угрозу социального характера: прямо или косвенно влияет на общественные ценности, устои государственности, общественный менталитет. Так в общественной среде и государстве возникает вероятность наступления экономических, политических, и социальных рисков. Коррупционная составляющая так же влияет на уровень развития гражданского общества, государства, ведет к нарушению рыночных отношений, снижению их эффективности. В результате недобросовестной конкуренции возникают монополии и снижается эффективность функционирования экономики страны.

Д. А. Медведев отмечал: «Коррупция в нашей стране приобрела не просто масштабные формы, она стала привычным, обыденным явлением, которое характеризует саму жизнь нашего общества».

Социальное противоречие, относящийся непосредственно к коррупционной деятельности в государственных структурах проявляется в потребности общества во власти, которая имеет со стороны граждан довольно высокую степень доверия, частных предпринимателей, различных социальных групп, слоев, классов, объединений и общественных объединений. В последние годы коррупция в государственных структурах приобрела политический характер и стала очень серьезным препятствием состояния защищенности национальных интересов Российской Федерации, а государство, как показывает опыт, в нынешних реалиях ещё не может осилить такую важную проблему, как коррупция.

Согласно части 1 ст. 1 Федерального закона «О противодействии коррупции» от 25.12.2008 № 273-ФЗ: «Коррупция — это злоупотребление служебным положением, дача взятки, получение взятки, злоупотребление полномочиями, коммерческий подкуп либо иное незаконное использование физическим лицом своего должностного положения вопреки законным интересам общества и государства в целях получения выгоды».

Как отмечает В. В. Лунев — Главный научный сотрудник сектора уголовного права и криминологии ИГП РАН, «ежегодно в стране совершается до 7 млн. коррупционных деяний».

В настоящее время в сфере налогового контроля, можно выделить два основных направления проявления коррупции:

‒ налогоплательщик сам инициирует дачу взятки сотруднику налоговых органов, для предотвращения налоговых проверок, сокращения налоговой базы и прочее.

‒ сотрудником налоговых органов используется служебное положение — вымогание взятки, например, предлагая взамен избежание налоговых проверок, отсутствие в итоговых документах о налоговой проверке некоторых выявленных правонарушений, уменьшение сумм налоговых штрафов, незаконное возмещение НДС и прочее. Сотрудники налоговых органов, тем же порядком могут находить некоторые «недостатки» в бухгалтерских сводах и налоговой отчетности учреждений и для возможного решения проблемы предлагают им обратиться за консультационными услугами в конкретную организацию, которая после «поделится» с налоговиками.

Важной и первостепенной задачей деятельности налоговых служб является — снижение уровня коррупции. Для решения указанной проблемы должно быть реализовано как долгосрочные стратегические мероприятия, так и принимать экстренные конкретные меры.

Значительную роль в функционировании и взаимодействии структур государственной службы несет ее трудовой резерв. Его компетентность и профессионализм определяют на практике использование возможностей управления с целью установления необходимого правового порядка в государственном устройстве и обществе.

Наличие постоянного и имеющего высокую квалификацию персонала напрямую обеспечивает продуктивность работы, как любой организации, так и государственных органов, в нашем случае — налоговых органов.

Результат профессионального функционирования государственных гражданских служащих в РФ в большинстве своем напрямую зависит от их правового положения в период её осуществления, ровно как и в необходимости и обязательстве направления их на переобучение, аттестацию, повышение квалификации, в кадровый резерв и т. д. Поэтому мы можем прийти к выводу в повышении качества, модернизации и укреплении совершенствования российского законодательства, которое определяет правовое положение гражданских служащих, а также непосредственно приобретает особо важную значимость на сегодняшний момент.

Именно кадровый состав являются фундаментом, основой для практических и теоретических принципов, приёмов и методов управления. Каждому управленцу необходимо понимать, что все вопросы управления предприятием целиком и полностью принимаются во внимание и зависят от квалификации и структуры кадров. Из чего вытекает следствие — не беря во внимание особенности кадрового устройства объекта управления, не получится определить ни одного точного и правильного способа управления. Принцип, отлично работающий для одной структуры, возможно, может быть не подходящим применительно к иной структуре. Итак, возможный положительный результат и как следствие эффективность деятельности возникает только в случае изучения со всех сторон и непрерывного совершенствования персонала организации.

На сегодняшний момент объем работ на каждого налогового инспектора весьма большой, а на рынке труда служащие государственных органов являются весьма востребованными. Поэтому возникает существенный отток высококвалифицированных специалистов в коммерческие структуры, где есть возможность получить больший доход, чем в структурах ФНС России. Все это и ведет в основе своей к несоответствию нагрузки на сотрудников налоговых органов и оплаты их труда соответственно, что в свою очередь в близлежащей перспективе приведет к существенному замедлению темпов роста объемов налоговых поступлений в бюджетную систему Российской Федерации.

Налоги, сборы, взносы занимают основную часть источников, которые наполняют бюджеты всех уровней. Их собираемость — это один из важнейших показателей эффективности налоговой сферы, как главного результата ее деятельности. Налоги являются важным звеном экономической системы государства, от которого зависит благосостояние, как отдельного гражданина, организации так и всего государства в целом. В этой связи налоги и их собираемость определяются как фактор и движущая сила, влияющие на ситуацию в экономике нашей страны. Из этого следует, что поступление в бюджет государства установленных законодательно налогов, взносов и сборов вовремя и в полном объеме является главной задачей налоговых органов.

Отличительными признаками налога в российском законодательстве являются безвозвратность, обязательность, законодательный и целевой характер налога.

Законодательный характер налогов — в соответствии с законами налоги могут вводиться и отменяться.

Так, по состоянию на 1 января 2018 года налоговая задолженность в консолидированный бюджет РФ составила 1 078,9 млрд. руб., что по оценкам экспертов составляет от 20 до 30 % законно установленных налогов и сборов. Этот факт ведет к ограничению объёма финансовых ресурсов и негативно влияет на экономику государства. Примерно около 10 % ВВП теряет Российская Федерация в связи с уклонением и неуплатой налогов.

Российское законодательство в части налогов, слишком громоздко, его нормы распределены по многочисленному количеству нормативных, законодательных актов. Кроме того, в эти самые акты регулярно вносятся соответствующие поправки и дополнения. В этой связи изменчивость и сложная система налогового законодательства и являются причинами проблем правового характера уплаты указанных задолженностей перед Российской Федерацией.

Экономические причины неуплаты налогов вызваны высокими налоговыми ставками, что в свою очередь не позволяет отдельным налогоплательщикам своевременно и в полной мере платить все налоги. Первопричина этого факта в том, что законодательство Российской Федерации, обязывающее платить такие высокие налоги, обходит стороной текущее экономическое положение страны, рассчитывая на предприятия, которые ведут торгово- закупочную деятельность, у которых имеется надежный и постоянный высокий доход. Конечно, такие предприятия имеют возможность без задержек и в полном объеме платить все налоги в бюджетную систему РФ. Но существуют и другие предприятия, являющиеся производителями, которые используют в осуществлении деятельности старое оборудование и у них отсутствуют оборотные средства, а производимую продукцию им трудно реализовать в связи с ее не конкурентной ценой. Таких предприятий в России довольно большое количество.

Итогом вышесказанного является несостоятельность предприятий и вследствие этого невозможность заплатить налоги, предусмотренные законодательством.

При таких обстоятельствах получается, что отсутствие финансовых средств и вследствие этого уклонение от уплаты налогов становится процессом неизбежным. Но все-таки есть в настоящее время возможные способы для снижения объемов этих явлений. Для этого необходимо ввести комплекс мер по усовершенствованию законодательства Российской Федерации, так же нужно ужесточить контроль и регулярно проводить мероприятия по повышению налоговой культуры граждан страны в целом.

- В. В. Лунеев, «Коррупция в России» / В. В. Лунеев // «Государство и право», 2007. — № 11. — с. 24.;

- А. М. Беляев, П. П. Шсвель, «Некоторые проблемы профессионального развития гражданских служащих Министерства обороны Российской Федерации» // Научно-информационный журнал «Армия и общество». — 2012. — № 2 (30). — С. 125–130.;

- Тематический выпуск: Взыскание задолженностей по налогам с организаций (Пронин, М. С. Пронин) («Горячая линия бухгалтера», 2006, n 9);

- С. А. Голубчикова, «О борьбе налоговых органов с уклонением от уплаты налогов» // Налоговый вестник № 4, 2008. — 45–49 с.

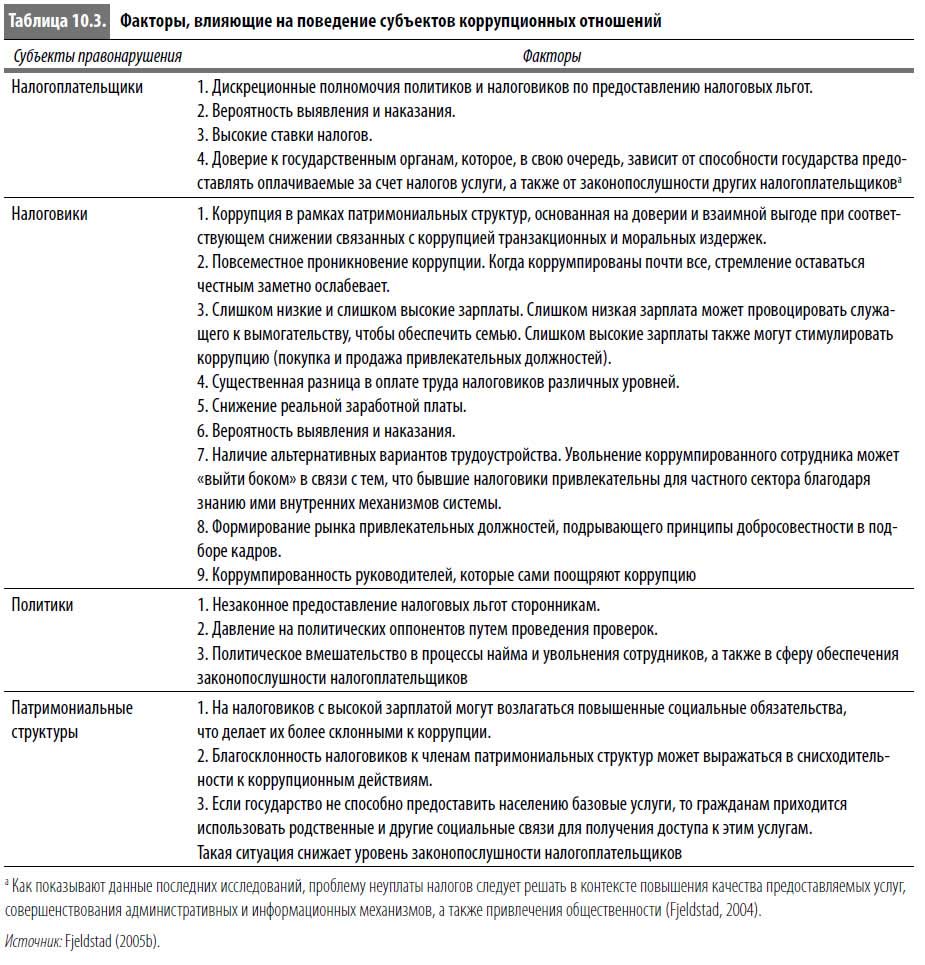

Структура коррупции в налоговой сфере

Классификация способов уклонения от налогов и типология коррупции в налоговых органах представлена в таблице 10.2. На первый взгляд, в уклонении от уплаты налогов участвуют исключительно налогоплательщики, тогда как различные формы коррупции предполагают участие нескольких субъектов, практически всегда включая налоговиков и в ряде случаев – патримониальные структуры. Несмотря на эти отличия, четкие границы между двумя явлениями отсутствуют. Действительно, как показано ниже, уклонение от налогов может сопровождаться коррупцией. Кроме того, в таблице представлены две широкие категории коррупционных отношений, одна из которых характеризуется сговором между налоговиками и налогоплательщиками, а другая, хотя и не предусматривает прямого участия налогоплательщиков, может охватывать патримониальные структуры. Наконец, два вида коррупции (незаконное освобождение от налогов и вымогательство) связаны с участием политиков.

В таблице 10.3 представлены наиболее важные факторы, влияющие на коррупционное поведение субъектов правонарушений (включая патримониальные структуры). Многообразие указанных факторов и взаимосвязей между субъектами усиливает сложность решения проблемы коррупции.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Квалификация в сфере криминальных «услуг»

Квалификация в сфере криминальных «услуг» Таковы основные направления и особенности преступных квалификаций, наблюдаемых в четырех видах противоправной деятельности. В целом же деятельность профессиональных преступников, зависящая от многих социальных факторов,

Варианты «кидалова» в сфере купли-продажи.

Варианты «кидалова» в сфере купли-продажи. 1 — «Грязная» квартира.Покупателю предлагают (как правило, по низкой цене), так называемое «палево» — квартиру, против бывших владельцев которой были совершены насильственные действия (они выехали под угрозами, насильно

В СФЕРЕ КОЛДОВСТВА И МУТИ[6] (сент. 1918)

В СФЕРЕ КОЛДОВСТВА И МУТИ[6] (сент. 1918) В часы раздумья над мутью, горькой и трагической, наполнившей мир, над кровавым безумием, окутавшим человечество, я часто мысленно переношусь в прошлое тихих, идиллических уголков, ныне втянутых маховым колесом истории в общий

Опасные тенденции во внешнеэкономической сфере СССР

Опасные тенденции во внешнеэкономической сфере СССР Таким образом, экономическая война на поздних стадиях существования СССР сводилась не только к торговым санкциям и эмбарго, но также к комплексу таких мер, которые усиливали сырьевую ориентацию советской экономики.

4.2. В сфере реализации общественных ожиданий

4.2. В сфере реализации общественных ожиданий Алгоритм межпартийной и общественной интеграции в нынешней обстановке блокирован во всех партиях идеей вождизма. Объединение изключено не потому, что люди на местах не могут найти между собой общего языка и выработать

В сфере интересов / Общество и наука / Телеграф

В сфере интересов / Общество и наука / Телеграф В сфере интересов / Общество и наука / Телеграф Шведские компании креативно позаботились о желающих насладиться любимой музыкой или вздремнуть и при этом отгородиться от внешнего мира. Они

Добиться налоговой реформы сложно, но можно Татьяна Гурова

Добиться налоговой реформы сложно, но можно Татьяна Гурова В рамках подготовки доклада президенту институт Уполномоченного по защите прав предпринимателей провел сотни встреч с бизнесом, на основе которых подготовлены предложения по необходимой

Формула коррупции в сфере образования

Формула коррупции в сфере образования В этой главе используется простая формула коррупции, основанная на выделенных Клитгардом (Klitgaard, 1998) факторах, а именно М (монополия) + С (свобода действий) – О (отчетность) – П (прозрачность) = К (коррупция). Основная идея этой формулы

Особенности коррупции в сфере водоснабжения и канализации в странах Африки

Особенности коррупции в сфере водоснабжения и канализации в странах Африки Коррупционные проявления в сфере водоснабжения и канализации можно условно разделить на несколько видов: бюрократическая, или мелкая, коррупция, проявляющаяся в действиях множества чиновников,

8. Анализ проблемы коррупции в сфере управления государственными финансами Уильям Доротински и Шилпа Прадхан

8. Анализ проблемы коррупции в сфере управления государственными финансами Уильям Доротински и Шилпа Прадхан Коррупция имеет определенные мотивы, поэтому необходимо тщательно изучать это явление и искоренять те фундаментальные факторы, которые делают его

10. Борьба с коррупцией в налоговой сфере Обзор Туан Мин Ле

10. Борьба с коррупцией в налоговой сфере Обзор Туан Мин Ле Как показывает анализ, в развивающихся странах и странах с переходной экономикой налоговые органы считаются одним из самых коррумпированных государственных институтов. Коррупция в налоговой и таможенной сфере

Побудительные мотивы и возможности для коррупции в налоговой сфере

Побудительные мотивы и возможности для коррупции в налоговой сфере В налоговой сфере побудительные мотивы для коррупции достаточно сильны, а возможности весьма обширны. Налоговый инспектор может пойти на коррупционные действия, если ожидаемая выгода превышает

Коррупционная уязвимость налоговой системы

Коррупционная уязвимость налоговой системы В целом можно выделить три ключевых бизнес-процесса в современной налоговой системе: обслуживание налогоплательщиков и поощрение их добровольной законопослушности; налоговый контроль; выявление и взыскание недоимок по

Реформирование налоговой системы боливии

Реформирование налоговой системы боливии В 1990-е гг. в Боливии проводились масштабные реформы государственного управления<214>. Этому способствовала макроэкономическая ситуация, стабилизировавшаяся в середине 1980-х гг. При активной поддержке доноров сменявшие друг друга

Реформа Национальной налоговой службы

Реформа Национальной налоговой службы Двадцать второго декабря 2000 г. после официального опубликования Закона 2166 прежнее налоговое ведомство было преобразовано в новую Национальную налоговую службу. Разумеется, смена названия не влекла автоматических изменений в

Противодействие коррупции при возмещении НДС в сфере экспортных операций

Противодействие коррупции при возмещении НДС в сфере экспортных операций Чтобы лучше понять характер и результаты проведенных реформ, имеет смысл рассмотреть конкретный аспект преобразований. Мы решили проанализировать возмещение НДС при экспорте, поскольку за

экономические науки

- Ахметшин Ильнур Ирекович , студент

- Башкирский государственный аграрный университет

- Минеева Вера Михайловна , кандидат наук, доцент, доцент

- Уфимский государственный нефтяной технический университет

- НАЛОГОВАЯ СЛУЖБА

- НАЛОГ

- АНТИКОРРУПЦИЯ

Похожие материалы

- Налогообложение в цифрах

- Налоговая система Великобритании

- Налогообложение как инструмент государственной поддержки малого и среднего бизнеса: зарубежный опыт

- Роль налогов и сборов в формировании доходной части бюджета Российской Федерации

- Роль Федеральных налогов в налоговой системе Российской Федерации

Антикоррупционная деятельность в России весьма актуальное направление по борьбе с экономическими преступлениями. Что же означает слова «Анти» и «Коррупция».

Анти - это приставка по противоположному действию (например, в нашем случае актикорупция). Коррупция- это нарушения законодательства или превышение своих полномочии. Следовательно, понятие антикоррупционная деятельность означает методы борьбы с коррупцией законным методом [2].

Коррупция в России появилась в XVI—XVII вв. С этих времен начали бороться с коррупцией. Менялись законы, менялись управленцы в стране, но полностью выжить коррупцию из нашей страны не удается. Так как в России многие граждане используют коррупцию как механизм ускорение процесса принятие решения и вопрос.

С 2000 годов в серьез занялись коррупционной проблемой. С тех времен совершенствовались законодательства по борьбе с коррупцией. На сегодняшний день действующим законодательством является ФЗ №273 «О противодействии коррупции». Который был принят в 25 декабря 2008 года. Каждый день, данный Федеральный Закон совершенствуется или простыми словами обновляется[1].

На сегодняшний день в России нет такой специализированной организации только, по борьбе с коррупционными действиями. Эти полномочия переданы в различные подразделения ОВД и различные органы правоохранительных органов. Также в нашей стране придумали очень хорошей метод по борьбе с коррупцией, этот метод называется оповещение граждан в ОМС или прямой звонок ОВД. Довольно эффективный метод. С его появлением раскрытие увеличилось на 10% [3].

В Российской Федерации на данный момент действует различные указы, методические указания, распоряжения и федеральные законы:

- Распоряжение Правительства РФ от 14. июля 2014 № 816-р «Об утверждении Программы по антикоррупционному просвещению на 2014 - 2016 годы».

- Методические указания Минздравсоцразвития России от 10.05.2012 «Организация антикоррупционного обучения федеральных государственных служащих» (одобрены Аппаратом Правительства РФ).

- «Методические рекомендации по разработке и принятию организациями мер по предупреждению и противодействию коррупции».

- Указ Президента РФ от 15 июля 2015 № 364 «О мерах по совершенствованию организации деятельности в области противодействия коррупции» [5].

Так же в нашей стране осуществляется антикоррупционная деятельность Федеральных Налоговых службах. На сайтах ФНС указан перечень функции, при реализации которых вероятно возникновение коррупционных действии. Можно ознакомиться, с деятельностью комиссии, также имеется статистическая информация. Как и в любом государственном сайте есть раздел задать вопрос. Интересующие вопросы можно задать, а можно просто посмотреть перечень заданных вопросов, естественно на все заданные вопросы есть и ответы [6].

Чтобы коррупция не развивалась, в России приняли, налоговую реформу. Реформа обеспечивает открытость и прозрачность всех форм налогообложения для налогоплательщика. Это является еще одной антикоррупционной составляющей. Государство стремиться, систему управления сделать прозрачной, чтобы люди не сомневались в чем то. Если будет открытость, то будет больше доверие к государству. Конечно же, у открытости есть свои минусы, но не значительные. Например, информацию могут использовать в корыстных целях. На счет защиты информации уже работают много лет. Как стали бороться уменьшилось утечки информации [4].

По нашему мнению с коррупцией нужно бороться. Нужно создать специализированные органы по борьбе с коррупционными действиями. Открыть специальные университеты по борьбе с коррупционными действиями. Также необходимо совершенствовать действующее законодательство. Самым важным составляющим является в борьбе сама «Антикоррупционная программ» ее необходимо разрабатывать не на 5 лет а на продолжительные сроки, чтобы приугодать ситуацию [3].

Многие развитые страны огромный акцент делают на «Антикоррупционных программах». Вот допустим, люди думают, что коррупцию не победить, согласен частично, сразу конечно же не получиться, но со временем все будет главное не сидеть сложа руки. С развитием информационных технологии коррупционных преступлении стало меньше. Так как везде можно получить информацию, и ее немедленно сообщить. Сами подумайте, можем ли мы победить? Если хотим, то все получиться. Успехов всем соблюдайте, законы не нарушайте и все будет хорошо.

Список литературы

- О противодействии коррупции [Электронный ресурс] : федер. Закон от 25 декабря 2008 г. № 273-ФЗ принят Гос. Думой 19 декабря 2008 г. : одобрен Советом Федерации 22 декабря 2008 г. (в ред. Федеральных законов от 11.07.2013 № 200-ФЗ, от 28.12.2013 № 329-ФЗ) // СПС «Консультант Плюс». Версия Проф.

- Минеева, В.М. Роль налогов в общественном секторе экономики [Текст] /В.М. Минеева., В.В. Тимиргалина // Проблемы развития современной экономики. 2014.- № 5.- С. 63-66.

- Минеева, В.М. Эффективность уплаты налогов в РФ [Текст] /В.М. Минеева., Р.И. Максютова // В сборнике: ИННОВАЦИОННАЯ НАУКА И СОВРЕМЕННОЕ ОБЩЕСТВО Сборник статей Международной научно-практической конференции. 2014. С. 166-169.

- Центральная научная библиотека [Электронный ресурс] URL: http://www.0ck.ru/ (дата обращения 24.09.2015).

- Образовательный сайт [Электронный ресурс] URL: http://www.viktorova-ts.ru/(дата обращения 24.09.2015).

- Студопедия [Электронный ресурс] URL: http://studopedia.net/ (дата обращения 24.09.2015).

Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

- 23 ноября 2020

Создание электронного архива по направлению «Науки о Земле и энергетика»

- 29 октября 2020

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Читайте также: