Корпоративный подоходный налог это

Опубликовано: 19.09.2024

Если вы ведете дела заграницей или имеете контрагентов из дальнего или ближнего зарубежья, вам, наверняка? доводилось столкнуться с определением "корпоративный подоходный налог" (далее сокращенно - КПН).

Что это такое? В каких странах он применяется? А самое главное, нужно ли его платить российской компании? Давайте разбираться в налоговых перипетиях международного права вместе.

Что такое КПН и с чем его едят?

КПН - несмотря на свое название, по своей сути является самым обычным налогом на доходы юридических лиц: всевозможных акционерный обществ, товариществ и предприятий. В России КПН не применяется, его аналогом в нашей стране является налог на прибыль.

На сегодняшний день корпоративный подоходный налог действует в следующих странах:

- Австрия (25% - единая для всех доходов ставка);

- Барбадос (25% - базовая ставка, 15% - ставка для представителей малого бизнеса, 1%-2,5% - ставка для международных торговых бизнес компаний);

- Бельгия (основная ставка налога = 33,99%, действует прогрессивная система пониженных ставок);

- Болгария (ставка фиксирована на уровне 10%, действуют налоговые послабления для организаций, работающих в регионах с высокой безработицей, создающих условия труда для лиц, с ограниченными физическими возможностями, а также для производителей сельхозпродукции);

- Великобритания (ставки обновляются ежегодно, для предприятий, чей совокупный доход за год не превышает 300 тыс.фунтов ставка налога = 20%, для получающих доход свыше этой суммы - 30%);

- Германия (основная ставка = 15%, также применяется солидарная надбавка = 5,5%);

- Египет (базовая ставка = 20%, банки, страховщики и инвестиционные фонды платят КПН по ставке=40%, а для организаций, занимающиеся нефтедобычей КПН = 40,55%);

- Ирландия (ставка КПН для торговых компаний = 12,5%, для всех остальных - 25%);

- Испания (основная ставка = 35%, малый бизнес уплачивает налог в зависимости от полученного дохода по ставке 20% или 30%, кооперативы платят КПН= 20%, а паевые фонды - до 10%);

- Казахстан (17,5% - основной доход, 10% - доход от реализации сельхозпродукции, 15%- доход нерезидента через постоянное представительство, 15% - доходы, получаемые от местных источников);

- Кипр (10% - основная ставка, 15% -на дивиденды, 10% - на процентный доход);

- Люксембург (21%+безвозмездный взнос в фонд безработицы + муниципальный сбор = примерно 28,5%, а также 15% - с уплачиваемых дивидендов, проценты КПН не облагаются);

- Нидерланды (если доход ниже 40 тыс. евро, ставка КПН=20% , от 40 до 200 тыс.евро, ставка = 23,5%, если же доход превышает 200 тыс., ставка повышается до 5,5%, дивиденды КПН не облагаются)

- Португалия (основная ставка варьируется от 25% до 27,5%, для малого бизнеса с годовым доходом ниже установленного ставка КПН=20%);;

- Сингапур (17%);

- Словения (20% и 10% для специальных экономических зон);

- Таиланд (ставки прогрессирующие, от 10% до 37%);

- Турция (33%);

- Финляндия (28%);

- Япония (33,48% + префектурная и муниципальная надбавки).

Базой для расчета налога в подавляющем большинстве стран является сумма дохода, уменьшенная на величину совокупных трат. Плательщиками КПН обычно признаются:

- резиденты страны, то есть организации, зарегистрированные в качестве юр.лиц на территории этой страны и имеющие в ней постоянный юридический адрес;

- нерезиденты, осуществляющие коммерческую деятельность через постоянный филиал или представительство в этой стране.

В некоторых странах (например, в Казахстане) плательщиками налога признаются также те юридические лица и предприниматели, что получают доходы от местных источников.

КПН для резидентов

Итак, самый простой вариант - ваша компания является резидентом страны-плательщика КПН, или же вы имеете в этой стране своего полноправного постоянного представителя. По всем доходам, которые вы получаете от такой деятельности, вы уплачиваете КПН в бюджет иностранного государства. При этом платить налог на прибыль в России вам уже не нужно.

Как правило, КПН рассчитывается по итогам 12 месяцев. В ряде стан предусмотрена уплата авансовых платежей. По итогам года, компания подсчитывает сумму полученного чистого дохода, рассчитывает КПН к уплате и подает декларацию по корпоративному подоходному налогу. На это дается в зависимости от страны от 3 до 9 месяцев по истечении периода. Компания, вовремя не подавшая декларацию и не перечислившая налог в бюджет, уплачивает штраф.

Иностранная компания, осуществляющая деятельность через постоянное представительство уплачивает налог в том же порядке, что и компания-резидент.

КПН для нерезидентов

Несколько сложнее процедура уплаты КПН выглядит для компаний-нерезидентов, которые не имеют постоянного представительства на территории государства-получателя налога. По российским и международным законам доходы, полученные такими компаниями за рубежом, не облагаются КПН, а становятся базой для формирования налога на прибыль в России.

И вот тут начинаются сложности. В некоторых государствах, в частности в Республике Казахстан (РК), налоговые агенты по закону обязаны удержать корпоративный подоходный налог со всех доходов, выплачиваемых контрагентам за работы, услуги и товары, если контрагент не предоставит в момент выплаты справку о том, что он является резидентов иностранного государства и не подтвердит, что является конечным получателем дохода.

Получается двоякая ситуация: с одной стороны налоговый агент не может нарушить закон и не начислять КПН, так как это ведет к наложению штрафных санкций, а с другой стороны российская копания оказывается вынуждена платить налоги дважды, сначала за границей КПН, а затем дома налог на прибыль.

Если вы попали в подобную ситуацию, у вас есть два варианта:

- вернуть уже уплаченный вами налог через заграничный фискальный орган;

- зачесть сумму уплаченного КПН в российский налог на прибыль.

Первый вариант потребует времени и значительного количества подтверждающих сделку и необоснованный характер налогообложения документов, второй - получения справок об уплате налога в зарубежном налоговом органе или от налогового агента.

Коллеги рекомендуют(сортировка по просмотрам):

Расчет КПН (корпоративного подоходного налога)

Налогооблагаемый доход, являющийся объектом обложения КПН, рассчитывается по формуле:

Корпоративный подоходный налог рассчитывается по следующей формуле:

КПН = 20 % (НОД – Уменьшение НОД – Убытки прошлых лет)

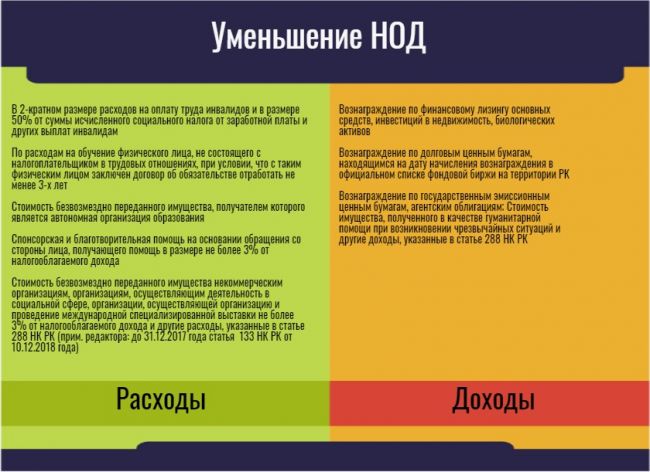

Налогоплательщик имеет право уменьшить налогооблагаемый доход по следующим видам расходов:

- В 2-кратном размере расходов на оплату труда инвалидов и в размере 50% от суммы исчисленного социального налога от заработной платы и других выплат инвалидам;

- По расходам на обучение физического лица, не состоящего с налогоплательщиком в трудовых отношениях, при условии, что с таким физическим лицом заключен договор об обязательстве отработать не менее 3-х лет;

- Стоимость безвозмездно переданного имущества, получателем которого является автономная организация образования;

- Спонсорская и благотворительная помощь на основании обращения со стороны лица, получающего помощь в размере не более3% от налогооблагаемого дохода;

- Стоимость безвозмездно переданного имущества некоммерческим организациям, организациям, осуществляющим деятельность в социальной сфере, организации, осуществляющей организацию и проведение международной специализированной выставки не более3% от налогооблагаемого дохода и другие расходы, указанные в статье 288 НК РК.

Налогоплательщик имеет право уменьшить налогооблагаемый доход по следующим видам доходов:

- Вознаграждение по финансовому лизингу основных средств, инвестиций в недвижимость, биологических активов;

- Вознаграждение по долговым ценным бумагам, находящимся на дату начисления вознаграждения в официальном списке фондовой биржи на территории РК;

- Вознаграждение по государственным эмиссионным ценным бумагам, агентским облигациям;

- Стоимость имущества, полученного в качестве гуманитарной помощи при возникновении чрезвычайных ситуаций и другие доходы, указанные в статье 288 НК РК.

В случае если величина вычета превышает величину совокупного годового дохода с учетом корректировок, данное превышение признается убытком от предпринимательской деятельности.

Убытки от предпринимательской деятельности переносятся на последующие 10 лет включительно для их дальнейшего погашения за счет дохода будущих периодов.

Авансовые платежи по КПН (исчисление)

Налогоплательщик исчисляет и уплачивает авансовые платежи по КПН в течение текущего налогового периода, если за период, предшествующий предыдущему, СГД с учетом корректировок превышает 325 000 МРП.

Расчет 325 000 МРП производится в соответствии со ставкой, установленной законом о республиканском бюджете и действующей на 1 января финансового года, предшествующего предыдущему финансовому году.

Налогоплательщики, СГД которых за период, предшествующий предыдущему не превышает установленный предел, не исчисляют и не уплачивают авансовые платежи по КПН.

Расчет сумм авансовых платежей по КПН за текущий период можно условно разделить на 2 вида:

- До сдачи декларации по КПН за предыдущий период;

Авансовый платеж за первый квартал уплачивается ежемесячно равными долями от исчисленной суммы до 25 числа каждого месяца.

Авансовый платеж за 1 кв. текущего года = ¼ авансовых платежей предыдущего года

- После сдачи декларации по КПН за предыдущий период.

Расчет авансовых платежей за последующие кварталы текущего года (второй, третий, четвертый) производится в течение 20 календарных дней со дня сдачи декларации за предыдущий налоговый период.

Расчет сумм авансовых платежей за текущий период осуществляется в размере ¾ от суммы КПН, исчисленного за предыдущий налоговый период по представленной декларации.

Уплата авансовых платежей за второй, третий, четвертый квартал текущего года осуществляется равными долями в течение второго, третьего, четвертого кварталов отчетного налогового периода до 25 числа каждого месяца.

Авансовый платеж за 2, 3, 4 кв. текущего года = ¾ КПН по декларации за предыдущий год.

Ставка КПН

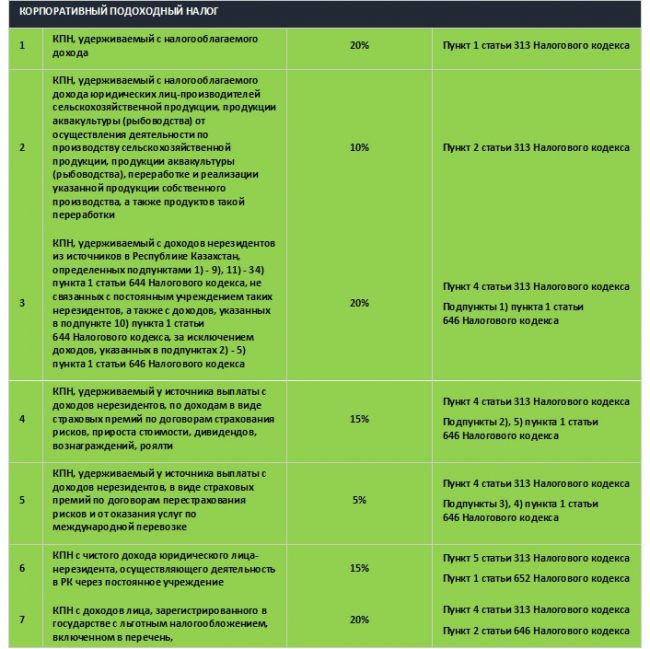

Корпоративный подоходный налог исчисляется по ставке 20 %.

Юридические лица – производители сельскохозяйственной продукции, продукции пчеловодства, аквакультуры, исчисляют КПН по ставке 10%.

Доход, облагаемый у источника выплаты, облагается КПН по ставке 15%.

В конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0 значение ставки налога на прибыль устанавливается в регистре сведений Сведения о ставках налогов, сборов и отчислений (раздел Предприятие - Налоги - Сведения о ставках налогов, сборов и отчислений).

Расчет налога на прибыль выполняется регламентной операцией Расчет налога на прибыль в документе Закрытие месяца.

Следует учитывать, что данная регламентная операция выполняется один раз в конце года, после того как в информационной базе отражены все хозяйственные операции за год.

Налоговый период

Налоговый период по КПН – календарный год (с 1 января по 31 декабря).

Уплата КПН

Уплата корпоративного подоходного налога по итогам налогового периода производится не позднее 10 календарных дней после срока, установленного для сдачи декларации. Так как Декларация по КПН представляется в срок до 31 марта года, следующего за отчетным налоговым периодом, то уплата налога производится не позднее 10 апреля.

Сумма авансовых платежей, внесенная в бюджет в течение налогового периода, засчитывается в счет уплаты КПН, исчисленного по декларации по КПН за отчетный период.

С этим видом системы налогообложения сталкиваются предприниматели, ведущие бизнес за пределами Российской Федерации. Часто с корпоративным сбором встречаются компании, деловые партнеры которых зарегистрированы в иностранных государствах.

Какова ставка корпоративного подоходного налога (КПН)?

Корпоративный подоходный налог – это денежный сбор, взимаемый с полученной юридическими лицами прибыли. В роли налогоплательщика выступают не только корпорации, как можно было подумать исходя из названия, но и любые предприятия, имеющие статус юридических лиц. В Российский Федерации аналогом выступает налог на прибыль.

Зарубежные страны в целях наполнения государственного бюджета активно используют КПН. Размер налоговой ставки меняется в зависимости от страны применения налога и составляет (в порядке убывания):

- 40,55% – применяется в Египте для нефтедобывающей отрасли. Однако страховые компании, инвестиционные фонды и банки платят в этой стране 40% КПН. Базовой считается ставка равная 20%.

- 37% – для Таиланда. В этой стране он носит прогрессирующий характер и в своем минимальном выражении равен 10%.

- 35% взимает Испания. Малый бизнес здесь платит либо 30%, либо 20%. Все зависит от того, насколько прибыльным было предприятие в текущем году. Для кооперативов предусмотрена 20% налоговая ставка, для ПИФов – 10%.

- 33,48% – в Японии. Сюда же добавляются надбавки префектуры и муниципальных образований.

- 33,99% – базовая ставка КПН в Бельгии. Используется прогрессивная система налогообложения.

- 33% собирают в Турции.

- 30% – в Великобритании для предприятий, получивших совокупный доход в течение года больше 300 000 фунтов. Налоговые ставки здесь ежегодно меняются в зависимости от полученной компанией прибыли. Если доход составляет менее 300 000, то ставка снижается до 20%.

- 28,5% – в Люксембурге. Однако сюда уже заложен муниципальный сбор и взнос в фонд для неработающих граждан. В чистом виде ставка равна 21%. Из суммы выплаченных дивидендов забирают 15% налога. Доход по процентам налогообложению не подлежит.

- 28% равен КПН в Финляндии.

- 27–25% составляет сбор в Португалии. Предприятиям малого бизнеса, ежегодный доход которых меньше установленного предела, ставка КПН снижается до 20%.

- 25, 5% собирают с юридических лиц в Нидерландах, если годовая прибыль превысила 200 000 евро. При доходе компании 40–200 тысяч евро платят 23,5%. Когда заработано меньше 40 000 евро – 20%. Дивиденды налогом не облагаются.

- 25% – базовая ставка в Ирландии, Барбадосе и Австрии. Все австрийские бизнесмены платят КПН по единой процентной ставке. Тогда как в Ирландии принято решение установить ее для торговых компаний на уровне 12,5%. Правительство Барбадоса заинтересовано в привлечении в страну крупных международных компаний, поэтому налог для них составляет 1%-2,5%. Предприятия малого бизнеса этой страны платят 15%.

- 20% оплачивают в Словении. На территории этого государства действуют специальные экономические зоны, которым необходимо заплатить 10% налога.

- 17,5% процентов составляет КПН с основного дохода в Казахстане. В этой стране принята система деления дохода по категориям. Кроме основного, в нее входят: доходы от местных источников (15%), прибыль от продажи сельскохозяйственной продукции (10%), заработок нерезидентов, имеющих постоянное представительство (15%).

- 17% – в Сингапуре.

- 15% платят в Германии и Кипре. Однако дополнительно к сумме корпоративного налога немецким предпринимателям придется заплатить солидарную надбавку в размере 5,5%. На Кипре 15% ставка принята для дивидендов, а базовая составляет 10%. С прибыли по процентам берут те же 10%.

- 10% составляет ставка в Болгарии. Она снижается для предприятий, создающих рабочие места в регионах со сложной экономической ситуацией, а также для граждан с ограниченными возможностями. Пользуются льготами при уплате КПН и предприятия, производящие сельскохозяйственные товары.

Резидентом признается компания, имеющая статус юридического лица. Считаться таковым позволяет регистрация и наличие постоянного юридического адреса на территории страны ведения бизнеса. Нерезидентом считается компания, ведущая предпринимательскую деятельность при посредничестве представительства или филиала.

Как платят корпоративный подоходный налог резиденты

Все доходы, получаемые резидентами, облагаются корпоративным налогом. Зарубежные компании, работающие через постоянные представительства, в вопросе его уплаты приравниваются к резидентам. Уплаченный в другом государстве КПН освобождает российские компании от налога на прибыль на территории собственной страны.

Шаги компании-резидента по уплате корпоративного сбора выглядят следующим образом:

- в конце года подсчитывается совокупная прибыль организации;

- по соответствующим процентным ставкам определяется размер КПН;

- на основании вычисленных данных подается налоговая декларация;

- производится оплата.

Если налог не будет уплачен в течение 3–9 месяцев (зависит от страны) по окончании отчетного года, то применяются штрафные санкции. Некоторые страны предпочитают оплату на основе авансовых платежей.

Как платят корпоративный подоходный налог нерезиденты

С доходов российских компаний, занимающихся предпринимательской деятельностью в зарубежном государстве, но не имеющих там постоянного представительства, корпоративный налог не взимается. Они обязаны заплатить налог на прибыль в бюджет России.

Компания, получившая доход в результате товарно-денежных отношений с зарубежными партнерами, в момент перечисления средств обязана документально доказать, что она является резидентом другого государства и конечным получателем денег.

- при получении выплаты от зарубежного партнера, поскольку он вынужден уменьшить ее на размер КПН;

- при уплате налога на прибыль, в соответствии с законом Российской Федерации.

Вернуть несправедливо взысканные деньги получится, если доказать иностранной налоговой службе необоснованность этого действия. Здесь понадобится много времени и серьезная поддержка подтверждающих документов.

Второй вариант компенсации непредвиденных налоговых затрат заключается в том, чтобы зачесть уплаченный КПН при оплате налога на прибыль в России. При этом российские фискальные органы потребуют справку об уплате КПН в зарубежном государстве.

Bankchart.kz рассказывает, что такое НДФЛ, сколько процентов составляет подоходный налог в Казахстане и как его рассчитать?

Краткое содержание и ссылки по теме

- Что такое индивидуальный подоходный налог?

- Что такое корпоративный подоходный налог?

- Ставки подоходного налога

- Как рассчитать подоходный налог в Казахстане

- Уплата подоходного налога

- Подоходный налог в Украине

Что такое индивидуальный подоходный налог?

Думаю, многим известно, что основная составляющая доходов государственного бюджета – это налоги. Налоги бывают разные: налог на землю, социальный налог, налог на транспорт, налог на имущество и другие.

Сегодня хотелось бы поговорить о подоходном налоге.

Подоходный налог (ПН) может взиматься как с физических лиц, и тогда речь идет о индивидуальном подоходном налоге (ИПН), так и с юридических лиц, тогда речь будет идти о корпоративном подоходном налоге (КПН).

Индивидуальный подоходный налог – это налог, уплачиваемый с доходов (предусмотренных налоговым кодексом Республики Казахстан) физических лиц (в том числе с заработной платы и доходов ИП). То есть, плательщиками ИПН являются физические лица и индивидуальные предприниматели, у которых есть доходы.

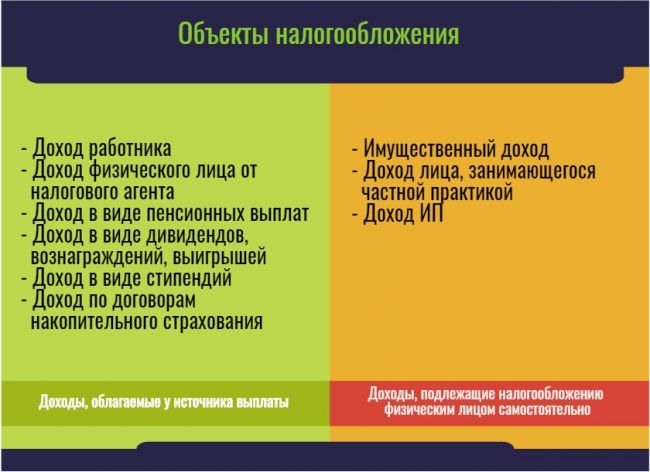

С определения становиться ясно, что объектом налогообложения являются доходы физ. лиц (облагаемые у источника выплаты и облагаемые физическим лицом самостоятельно).

Согласно 342 статье Налогового Кодекса РК предусмотрены следующие налоговые вычеты, на которые имеют право плательщики ИПН:

- вычет в размере обязательного пенсионного взноса

- вычет в размере одной минимальной заработной платы

- вычеты для инвалидов, участников ВОВ, приемных родителей, опекунов и т.д. (в размере 882 минимальных расчетных показателей)

- вычеты, связанные с расходами на медицину

- вычет по добровольным пенсионным взносам

- вычет по вознаграждениям

Что такое корпоративный подоходный налог?

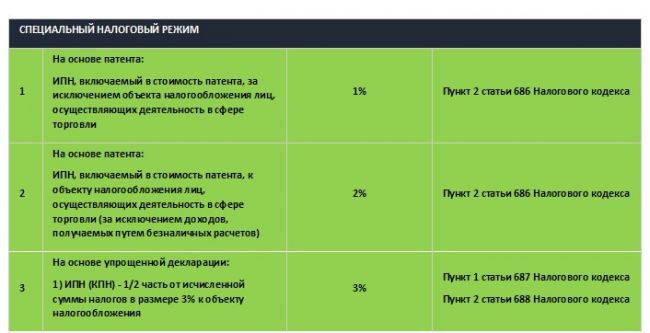

Корпоративный подоходный налог – налог, уплачиваемый с доходов юридических лиц. ИЗ определения становится ясно, что плательщиками данного налога являются ЮЛ (резиденты Республики Казахстан, применяющие общеустановленный порядок и нерезиденты Республики Казахстан, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников на территории РК.

Объектами обложения КПН являются: налогооблагаемый доход, доход у источника выплаты и доход юридического лица-нерезидента, осуществляющего деятельность на территории Республики Казахстан через постоянное учреждение.

Ставки подоходного налога

Размер ставки ПН зависит от нескольких факторов:

- кто является плательщиком ПН

- от объекта налогообложения

- от налогового режима

На сегодняшний день действуют следующие ставки подоходного налога:

Как рассчитать подоходный налог в Казахстане

Рассмотрим наиболее интересующий для население Казахстана расчет подоходного налога – расчет ИПН с зарплаты.

Расчет индивидуального подоходного налога производится по такой формуле:

ИПН = (ЗП - ОПВ - 1МЗП) х 0.1,

где ЗП – это зарплата, ОПВ – обязательный пенсионный взнос, МЗП – минимальная заработная плата.

Итак, рассмотрим расчет ИПН на примере работника с зарплатой 75 000 тенге.

ИПН = (75 000 – 7 500 – 42 500) х 0.1 = 2 500 тенге

Нужно отметить, что такая формула имеет место, если ваша заработная плата составляет более 25 МРП (63 125 тенге на 2019 год). Если же ваша ЗП меньше 25 МРП, применяется корректировка.

Расчет ИПН с других видов доходов производится по следующим формулам:

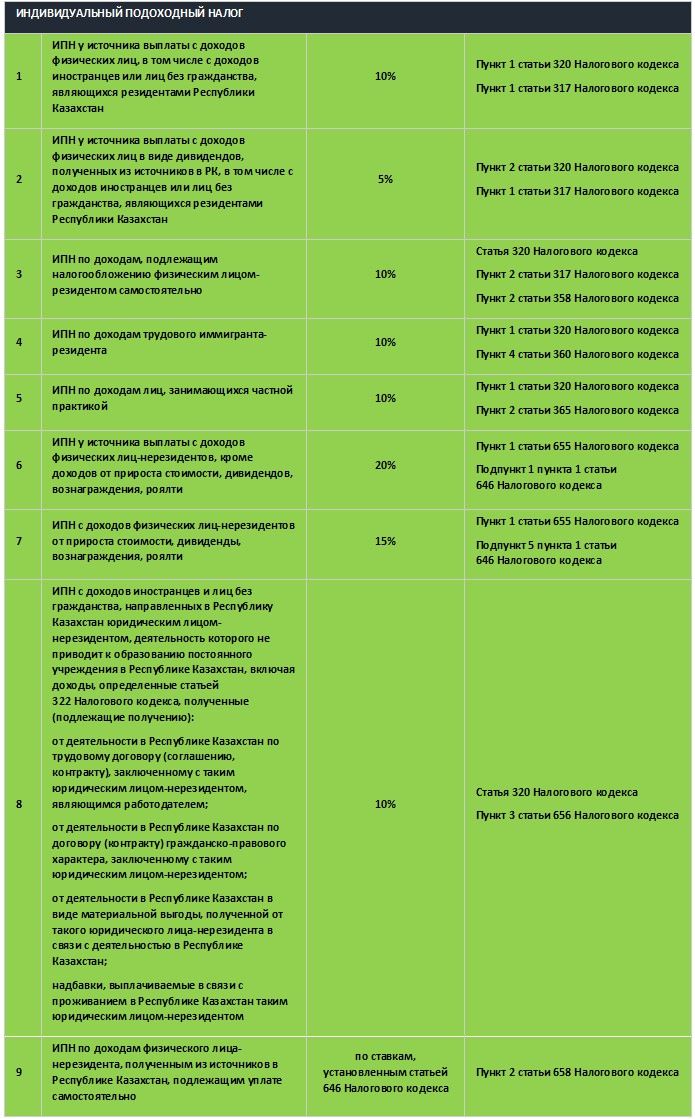

- ИПН = облагаемый доход физ. лица от налогового агента х 10%

- ИПН = облагаемый доход в виде пенсионных выплат х 10%

- ИПН = облагаемый доход в виде дивидендов, вознаграждений, выигрышей х 5%

- ИПН = облагаемый доход в виде стипендии х 10%

- ИПН = облагаемый доход по договорам накопительного страхования х 10%

Если речь идет о корпоративном подоходном налоге, то его расчет производится по такой формуле:

КПН = 20% (НОД - уменьшение НОД - убытки прошлых лет),

где НОД – налогооблагаемый доход, который в свою очередь рассчитывается по формуле:

НОД = СГД +/- корректировка дохода - вычеты +/- корректировка доходов и вычетов

Уменьшение налогооблагаемого дохода возможно по следующим видам доходов и расходов:

Уплата подоходного налога

Индивидуальный подоходный налог с дохода облагаемого у источника выплаты уплачивается ежемесячно не позднее 25-го числа месяца следующего за месяцем выплаты дохода. Например, налог на доходы за май, необходимо уплатить до 25 июня.

ИПН с дохода, облагаемого физическим лицом самостоятельно, уплачивается до 10 апреля года следующего за отчетным. То есть, срок уплаты индивидуального подоходного налога за 2019 год — до 10 апреля 2020. Уплата корпоративного подоходного налога осуществляется в эти же сроки.

Подписаться на тему?

Опции темы

Поиск по теме

Накопленные выплаты 473624 RUB (?) Модератор

В Украине корпоративный налог составляет 18 %. При этом НДФЛ также составляет 18 %. Если компания ведет экономическую деятельность на территории Украины, но не является её налоговым резидентом, то она платит 15 % вместо 18 %. Также с некоторыми странами есть соглашения о предотвращении двойного налогообложения.

Есть и особые упрощенные налоговые ставки. Например, ФОПы первой группы платят ЕСВ (22 % от МЗП).

Как обстоят дела в других странах? Вот такие ставки корпоративного налога существуют:

Тот же НДФЛ приносит в 5 раз больше.

В некоторых странах предусмотрена прогрессивная шкала налогообложения компаний.

Накопленные выплаты 1762523 RUB (?)

В Украине корпоративный налог составляет 18 %. При этом НДФЛ также составляет 18 %. Если компания ведет экономическую деятельность на территории Украины, но не является её налоговым резидентом, то она платит 15 % вместо 18 %. Также с некоторыми странами есть соглашения о предотвращении двойного налогообложения.

Есть и особые упрощенные налоговые ставки. Например, ФОПы первой группы платят ЕСВ (22 % от МЗП).

Как обстоят дела в других странах? Вот такие ставки корпоративного налога существуют:

Тот же НДФЛ приносит в 5 раз больше.

В некоторых странах предусмотрена прогрессивная шкала налогообложения компаний.

Корпоративный налог (corporate tax) - прямой налог, взимаемый государством с прибыли компаний.

Вообще, изначально стоит оговориться, что "корпоративный налог" - это лишь одно из названий налогов подобного типа. Дабы не было путаницы, сразу обозначим, что подобный по сути налог есть в Российской Федерации, да и во многих других русскоязычных странах, просто называется он у нас "налог на прибыль" (в РФ ставка 20%). О подобном налоге в РФ вы подробнее можете прочитать в статье "Что такое налог на прибыль?". Здесь речь будет идти скорее о западных странах, а если быть точнее то о Соединенных Штатах Америки, хотя смысл в целом не меняется.

Суть корпоративного налога в том, что компании платят государству часть от своей прибыли в виде налога, например в США это называют чистой прибылью, которая считается по простой формуле:

Торговля на финансовых рынках является высокорискованной, но может приносить дополнительный доход при грамотном подходе. Выбрав надежного брокера (например, ИнстаФорекс), Вы можете получить доступ к международным финансовым рынкам и открыть путь к финансовой независимости. Открыть счет можно здесь.

Накопленные выплаты 1909578 RUB (?) Специалист

Корпоративный налог (corporate tax) - прямой налог, взимаемый государством с прибыли компаний.

Вообще, изначально стоит оговориться, что "корпоративный налог" - это лишь одно из названий налогов подобного типа. Дабы не было путаницы, сразу обозначим, что подобный по сути налог есть в Российской Федерации, да и во многих других русскоязычных странах, просто называется он у нас "налог на прибыль" (в РФ ставка 20%). О подобном налоге в РФ вы подробнее можете прочитать в статье "Что такое налог на прибыль?". Здесь речь будет идти скорее о западных странах, а если быть точнее то о Соединенных Штатах Америки, хотя смысл в целом не меняется.

Суть корпоративного налога в том, что компании платят государству часть от своей прибыли в виде налога, например в США это называют чистой прибылью, которая считается по простой формуле:

Корпоративный налог, также известный как корпоративный подоходный налог или налог на прибыль, представляет собой прямой личный налог и обычно представляет собой единую налоговую ставку, которая взимается с прибыли, полученной компаниями.

В налоговых системах подоходный налог состоит из двух крупных налогов, один из которых взимается с физических лиц (подоходный налог с физических лиц), а другой - с дохода или прибыли корпораций (корпоративный налог).

Денежные средства, полученные от корпоративных налогов, используются в качестве национального источника дохода. Налогооблагаемая прибыль корпорации рассчитывается путем вычета из полученной прибыли себестоимости реализованной продукции и амортизации. Корпоративный налог в стране применяется к корпорациям-резидентам и иностранным корпорациям, имеющим постоянное представительство в стране.

Корпорациям разрешается уменьшать налогооблагаемую прибыль на определенные необходимые и обычные коммерческие расходы. Корпоративные налоговые вычеты: текущие расходы, инвестиции и недвижимость, фонд заработной платы, дорожные расходы, реклама и другие.

Корпоративный налог может взиматься как по прогрессивной шкале налогообложения (США), так и по плоской (Россия и Казахстан).

До 2017 года в США действовала прогрессивная шкала налогообложения. Ставка корпоративного налога - 35%. За первые 50 000 долларов прибыли корпорация платит 15%, за следующие 25 000 долларов - 25% и за оставшуюся часть - 35%. Доходы от 100 000 до 335 000 $ облагаются дополнительным налогом - 5%.

Налоги на доходы корпораций взимают и отдельные штаты США (от 3 до 12%).

В 2017 году президент США Д. Трамп провел налоговую реформу и снизил ставку корпоративного налога до 21%.

Компания может зарегистрироваться в качестве S-корпорации (обычно это корпорации закрытого семейного типа), чтобы избежать двойного налогообложения. Корпорация S не платит корпоративный налог по мере поступления дохода владельцам предприятий, которые облагаются налогом через свои индивидуальные налоговые декларации.

Торговля на финансовых рынках является высокорискованной, но может приносить дополнительный доход при грамотном подходе. Выбрав надежного брокера (например, ИнстаФорекс), Вы можете получить доступ к международным финансовым рынкам и открыть путь к финансовой независимости. Открыть счет можно здесь.

Читайте также: