Компенсация за сотовую связь работникам налогообложение

Опубликовано: 17.05.2024

Ряд специальностей связан непосредственно с переговорами, в том числе по телефону. Так как мобильный является инструментом, нужным для обеспечения рабочей деятельности, услуги сотовой связи оплачиваются работодателем. Компенсация предполагает частичный или полный возврат средств сотруднику за услуги связи. Возмещаются только траты на звонки по рабочим вопросам. Сопутствующие расходы должны быть правильно учтены.

Нормативная база

Необходимость возмещения расходов сотрудника, связанных непосредственно с рабочими нуждами, прописана в статье 164 ТК РФ. В статье 188 ТК РФ указаны случаи, предполагающие компенсацию:

- Использование в работе собственности сотрудника (к примеру, сотового устройства).

- Амортизация объектов собственности.

Амортизация на сотовый будет начисляться только тогда, когда стоимость телефона составляет более 40 000 рублей. Если же стоимость его меньше, затраты на покупку средства связи списываются на материальные затраты.

Работодатель также должен возмещать расходы сотрудника непосредственно на услуги связи. В статьях 41 и 45 ТК РФ указано, что порядок таких выплат должен быть прописан в коллективном соглашении, а также в нормативно-правовых актах. Размер выплат устанавливается в двустороннем порядке. Объем выплат нужно указать в трудовом договоре. Если трудовой договор уже составлен, пункт об объеме возмещения можно прописать во вспомогательном соглашении.

К СВЕДЕНИЮ! Траты на сотовую связь, фиксируемые в учете, должны быть экономически обоснованными. В обратном случае фирма будет привлечена к административной ответственности. Что обозначает экономическая обоснованность? Это значит, что использование сотовой связи в работе делает труд более эффективным, увеличивает показатели.

Бумаги для подтверждения трат на переговоры по телефону

ВАЖНО! Образец положения об использовании корпоративной мобильной связи от КонсультантПлюс доступен по ссылке

Расходы на сотовую связь будут компенсироваться только в том случае, если они будут подтверждены документально. Для подтверждения используются эти документы:

- Приказ руководителя фирмы. В нем должен быть указан перечень специальностей, которые неразрывно связаны с телефонными переговорами. В приказе можно также оговорить ряд сотрудников, которым может выплачиваться компенсация.

- Должностная инструкция сотрудника. Этот документ обосновывает нужность телефонных переговоров.

- Трудовой договор и дополнительное соглашение. В них указываются условия и порядок возмещения затрат. Можно оговорить фиксированную сумму, которая будет выплачиваться работнику.

- Договор с оператором, детализация звонков. Документы устанавливают фактический размер расходов.

Рассматриваемый перечень документов установлен письмом Минфина от 27.07.2006 года № 03-03-04/3/15.

Вопрос: Облагается ли взносами на травматизм оплата (компенсация) работодателем услуг сотовой (мобильной) связи работникам (пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ)?

Посмотреть ответ

Основные особенности возмещения затрат

Компенсация затрат на услуги сотовой связи предполагает выполнение ряда действий. Рассмотрим некоторые из них.

Аренда телефона у работника

Если деятельность сотрудника напрямую связана с использованием сотового телефона, то аппарат превращается из личного имущества в инструмент, используемый фирмой. Поэтому разумно и правомерно арендовать телефон у работника. Сделать это можно двумя способами:

- Оформлением договора аренды телефона на основании статей 606-625 ГК РФ. В документе указывается срок аренды, объем компенсаций и порядок их выплаты.

- Оформлением договора безвозмездной эксплуатации устройства.

Не обязательно заключать договор. Все нужные пункты можно прописать в трудовом соглашении.

Детализация счета

Детализация счета необходима для того, чтобы установить фактическое время телефонных переговоров. Следовательно, на основании фактического времени можно определить размер выплат.

Нужно сказать, что необходимость детализации счета не указана в законодательных актах. На этот счет существуют различные мнения. Минфин и налоговые структуры, как правило, считают наличие детализации необходимым. Ряд арбитражных судов, напротив, утверждают, что наличие этого документа вовсе не обязательно.

Лимиты трат на мобильную связь

Для сокращения расходов компании обычно устанавливаются лимиты на сотовую связь. Существуют следующие варианты:

- Безлимитный тариф. Основное его преимущество – отсутствие необходимости контроля трат сотрудников на сотовую связь. Выплаты сотовому оператору будут фиксированными. Размер их останется таким же вне зависимости от длительности телефонных переговоров.

- Установление лимитов. Нужно для того, чтобы сократить число ненужных звонков. Размер лимитов устанавливается в приказе руководителя или в соответствующем Положении.

Наличие лимитов позволяет дисциплинировать сотрудников. Звонки сверх лимита признаются экономически необоснованными, а потому не учитываются для целей налогообложения.

Как работают лимиты? Рассмотрим на примере. Лимит на телефонную связь в компании составляет 3 000 рублей в месяц. Сотрудник «наговорил» на сумму 3 500 рублей. В этом случае будет возмещена только сумма 3 000 рублей. 500 рублей придется уплатить самому работнику.

К СВЕДЕНИЮ! Важно устанавливать лимиты, соответствующие фактическим затратам. Если лимит будет слишком малым, это ухудшит экономическую эффективность. Если установленный лимит будет постоянно нарушаться, имеет смысл его увеличить.

Будет ли облагаться компенсация НДФЛ и страховыми взносами?

Возмещение трат на услуги связи не предполагает начисление НДФЛ, страховых взносов. Однако это касается случаев, когда рабочий телефон использовался только в трудовой деятельности. Если же сотрудник совершал звонки личного характера, сопутствующие расходы будут облагаться НДФЛ.

НДФЛ начисляется и в тех случаях, когда был оформлен договор аренды мобильного. К примеру, за аренду сотового телефона работодатель платит 500 рублей. Сотруднику за пользование услугами связи выплачивается фиксированная сумма размером 1 500 рублей. В данном случае облагаться НДФЛ и страховыми взносами будет сумма в 500 рублей. НДФЛ составит 65 рублей (исходя из ставки 13%).

ВАЖНО! В налоговом учете возмещение расходов будет указано как оплата услуг связи. Это актуально для любого налогового режима.

Бухгалтерский учет компенсационных расходов

Расходы на мобильную связь будут включены в учет только при наличии условия: направленность на извлечение прибыли. Если расходы не являются экономически обоснованными, налоговые структуры уберут их из себестоимости. Бухгалтерский учет предполагает использование следующих проводок:

- ДТ20, 26, 44 КТ73. Учет трат на сотовую связь.

- ДТ73 КТ50, 51. Траты на мобильную связь были компенсированы.

ВАЖНО! Учет в составе себестоимости может вестись только в том случае, если имеется первичный документ: счет-фактура от оператора с указанием конкретной фирмы.

Варианты оплаты услуг связи и особенности бухучета

Существуют следующие варианты оплаты:

- Оплата авансом. Если сотовая связь оплачивается авансом, соответствующие платежи будут считаться авансовыми.

- Карты экспресс-оплаты. Минус оплаты картами заключается в том, что отсутствие сопутствующих документов может вызвать нарекания со стороны налоговых органов.

- Компенсация. Актуальна для тех случаев, когда работодатель не заключил договора с оператором, и сотрудники в своей работе используют личные сим-карты. Затраты на личные переговоры учитываются в составе прочих трат на счете 91.

Как правило, компании практикуют способ компенсации. Оплата экспресс-картами неактуальна, из-за того что этот вариант рискован.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возможно ли в налоговом учете признать в расходах компенсацию работникам затрат на мобильную связь при использовании личного телефона сотрудника?

По данному вопросу мы придерживаемся следующей позиции:

Расходы на компенсацию за использование, износ (амортизацию) личного имущества и на оплату услуг связи могут быть учтены при исчислении налога на прибыль, если такие расходы документально подтверждены и экономически обоснованы (связаны с производственной необходимостью).

Обоснование позиции:

В соответствии со ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием.

Таким образом, как прямо следует из процитированной нормы, при использовании личного имущества работник может получать от работодателя два вида выплат:

- компенсацию за использование, износ (амортизацию) личного имущества;

- возмещение расходов, связанных с использованием имущества.

Размер данных выплат определяется соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 ТК РФ).

В ТК РФ компенсации за использование сотового телефона отдельно не выделены, поэтому никаких специальных норм для таких компенсаций не предусмотрено. По сути, стороны трудового договора вправе установить любой размер компенсации или определить порядок ее расчета (например, предусмотрев, что компенсация выплачивается ежемесячно в твердой денежной сумме независимо от количества календарных дней в месяце). Кроме того, дополнительно к этой сумме работодатель имеет полное право возмещать сотруднику все расходы, связанные с использованием телефона, в частности затраты на сотовую связь, при условии закрепления данных выплат соответствующим локальным нормативно-правовым актом. Отметим, что в случае компенсации за услуги сотовой связи можно говорить о компенсации расходов, связанных с использованием имущества в служебных целях, даже если по договоренности сторон износ (амортизацию) самого имущества (личного телефона) работодатель не компенсирует.

Документальное оформление

Для документального подтверждения расходов на компенсацию за использование личного имущества работника необходимы:

1) соглашение между работником и работодателем, выраженное в письменной форме (ст. 188 ТК РФ). В соглашении должны быть отражены:

- вид используемого имущества и его характеристики;

- порядок использования имущества;

- размер компенсации за использование;

- факт принадлежности имущества работнику*(1);

- порядок возмещения расходов, связанных с использованием имущества.

При этом необходимо указать виды возмещаемых расходов, порядок их подтверждения работником и т.д.;

- срок использования имущества;

2) приказ руководителя организации, в котором указывается размер компенсации, рассчитываемый с учетом интенсивности использования имущества (смотрите примерную форму такого приказа).

3) Расчеты размеров компенсации. Например, размер компенсации может определяться исходя из стоимости используемого работником имущества, интенсивности его использования в служебных целях и т.п.

4) Документы (их копии), подтверждающие экономическую оправданность расходов на компенсации (производственную необходимость).

Налоговый учет

В отношении расходов на компенсацию личного имущества отметим следующее.

В пп. 11 п. 1 ст. 264 НК РФ в составе прочих расходов, связанных с производством и реализацией, упомянуты только расходы на компенсацию за использование для служебных поездок личных легковых автомобилей в пределах норм, установленных постановлением Правительства РФ от 08.02.2002 N 92.

Расходы на компенсацию за использование иного личного имущества работника в главе 25 НК РФ прямо не упоминаются.

Поскольку перечень прочих расходов, связанных с производством и (или) реализацией, не является исчерпывающим, суммы компенсаций, начисленные работникам за использование ими для выполнения служебного задания личного имущества (кроме легкового автотранспорта), поименованного в ст. 188 ТК РФ, могут быть учтены для целей налогообложения прибыли в составе прочих расходов на основании пп. 49 п. 1 ст. 264 НК РФ (смотрите также письма Минфина России от 08.12.2006 N 03-03-04/4/186, от 15.08.2005 N 03-03-02/61).

В соответствии с пп. 25 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на оплату услуг связи.

По мнению специалистов Минфина России и налоговых органов, вышеуказанная норма применяется как в случае, когда услуги оператора сотовой связи для ведения служебных переговоров приобретаются самой организацией, так и в случае, когда услуги сотовой связи оказываются непосредственно работникам и компенсируются организацией-работодателем (письма Минфина России от 19.01.2009 N 03-03-07/2, от 05.06.2008 N 03-03-06/1/350, от 27.07.2006 N 03-03-04/3/15, УФНС России по г. Москве от 05.10.2010 N 16-15/104055@, от 18.06.2009 N 16-15/061735).

Для признания произведенных затрат на оплату услуг сотовой связи расходами для целей налогообложения, по мнению чиновников, необходимо иметь: утвержденный руководителем организации перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использование сотовой связи; договор с оператором на оказание услуг связи; счета оператора связи. Также для работников может быть установлен лимит расходов на использование сотовой связи, превышение которого подлежит возмещению организации работником за счет собственных средств (письма Минфина России от 23.06.2011 N 03-03-06/1/378, от 13.10.2010 N 03-03-06/2/178).

Кроме того, с точки зрения представителей финансового ведомства, форма счета оператора связи должна содержать детализацию общей суммы платежа за предоставленные оператором сотовой связи услуги в разрезе отдельных субсчетов, открываемых по каждому числящемуся за налогоплательщиком (организацией) абонентскому номеру (письмо Минфина России от 07.12.2005 N 03-03-04/1/418)*(2). Смотрите также письмо УФНС России по г. Москве от 20.09.2006 N 20-12/83834.2*(3).

Таким образом, для безрискового признания расходов на услуги связи по пп. 25 п. 1 ст. 264 НК РФ требуется оформление достаточно объемного пакета документов.

Вместе с тем существует позиция, что, если компенсация работникам затрат на услуги сотовой связи предусмотрена трудовым договором, такую компенсацию организация вправе признать для целей налогообложения прибыли в составе расходов на оплату труда как другие виды расходов, произведенных в пользу работника, предусмотренных трудовым и (или) коллективным договором (п. 25 ст. 255 НК РФ). Действительно, перечень расходов на оплату труда не является исчерпывающим, т.е. позволяет учитывать как прямо поименованные в нем выплаты работникам, так и иные выплаты, если они указаны, в частности, в трудовом договоре. Однако следует помнить, что такие расходы должны соответствовать требованиям ст. 252 НК РФ (экономически оправданными и направленными на получение дохода). При таком подходе проблема, на наш взгляд, состоит в том, что включение расходов на сотовую связь в состав расходов на оплату труда приведет к потере компенсационного характера выплаты и к необходимости применить к таким выплатам в пользу сотрудника "зарплатные налоги" (НДФЛ, страховые взносы), что, на наш взгляд, не будет справедливым в отношении работника (удерживается НДФЛ), а кроме того, и увеличит базу по начислению страховых взносов для организации. Поэтому мы не рекомендуем руководствоваться такой позицией.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

1 сентября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) По поводу документального подтверждения принадлежности используемого имущества контролирующие органы разъясняли, что работник, получающий компенсацию за использование личного имущества в служебных целях, должен предоставить организации документы, подтверждающие его право собственности на это имущество (смотрите письма УФНС России по г. Москве от 21.01.2008 N 28-11/4115 и Минфина России от 17.06.2009 N 03-04-06-01/138). Однако такое требование не является законным. Ни в НК РФ, ни в ТК РФ нет требования о представлении документов, подтверждающих право собственности. Кроме того, ни в одном нормативном акте не сказано, какие документы могут подтверждать право собственности физического лица на такое имущество, как мобильный телефон. Накладные на приобретение, товарные чеки не подтверждают право собственности. Они лишь могут подтвердить, что физическое лицо понесло соответствующие затраты на приобретение имущества. Заметим, что в письме Минфина России от 23.12.2009 N 03-04-07-01/387 использована более мягкая формулировка: в организации должны иметься документы, подтверждающие принадлежность имущества работнику. Мы считаем, что подтвердить принадлежность имущества работнику можно непосредственно в соглашении, определяющем порядок выплаты компенсации. В нем достаточно указать, что работник в служебных целях использует "принадлежащее ему" имущество и указать, какое конкретно.

*(2) В то же время существует арбитражная практика, в соответствии с которой наличие детализированного счета оператора не является обязательным для подтверждения обоснованности осуществленных расходов на услуги сотовой связи (смотрите, например, постановления ФАС Московского округа от 19.07.2007 N КА-А40/5441-07, от 11.12.2007 N КА-А40/12690-07, постановления ФАС Северо-Западного округа от 29.10.2007 N А05-3408/2007, ФАС Поволжского округа от 09.11.2006 N А65-29284/2005-СА2-8, ФАС Северо-Западного округа от 08.12.2005 N А56-50572/04).

*(3) Здесь при рассмотрении вопроса о признании в целях главы 25 НК РФ компенсации по оплате услуг сотовой связи, выплаченной руководителю (служебные звонки производились с его личного телефона), было сказано, что если услуги сотовой связи, оказываемые непосредственно руководителю организации, носят производственный характер (что документально подтверждено), то компенсация руководителю оплаты указанных услуг учитывается в целях налогообложения прибыли. При этом в организации должны храниться документы (или их заверенные в установленном порядке копии), подтверждающие право собственности работника на используемое имущество (заключенный с сотовой компанией договор об оказании услуг связи), а также документы, подтверждающие расходы, понесенные им при использовании имущества в служебных целях (детализированный отчет оператора сотовой связи, выписанный на физическое лицо). В отчете указываются все задействованные телефонные номера и стоимость каждого разговора. Если документы, подтверждающие производственный характер переговоров, проведенных сотрудниками по их личным мобильным телефонам, отсутствуют, такие переговоры рассматриваются как звонки частного характера и выплаченная сотрудникам компенсация не учитывается для целей налогообложения прибыли.

Автор: Тарасов В. Д., эксперт информационно-справочной системы «Аюдар Инфо»

Для оперативного решения производственных вопросов любое учреждение может использовать сотовую связь. Учреждение может компенсировать сотрудникам затраты на такой вид связи или оно само может заключить договоры с поставщиком данных услуг. Рассмотрим особенности порядка компенсации расходов сотрудников на сотовую связь.

Вначале скажем несколько слов об особенностях заключения договоров на услуги связи самим учреждением. Их необходимо заключать в соответствии с законодательством о закупках:

– с Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (для казенных учреждений, а также для бюджетных учреждений, осуществляющих закупки за счет субсидий);

– с Федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (для автономных учреждений, а также для бюджетных учреждений, осуществляющих закупки за счет средств от приносящей доход деятельности, грантов в соответствии с положением о закупках).

Несколько слов о финансировании расходов на оплату услуг связи

Согласно пп. «д» п. 20 Положения № 640 затраты на приобретение услуг связи включаются в состав нормативных затрат на общехозяйственные нужды на оказание государственных услуг в рамках государственного задания. Следовательно, расходы на услуги связи могут полностью или частично покрываться за счет средств субсидии, предоставляемой учреждению на выполнение госзадания.

Отметим, если затраты на услуги связи финансируются за счет средств субсидии не в полном объеме, недостающую разницу учреждение покрывает с помощью собственных доходов, то есть за счет средств от приносящей доход деятельности.

Если сотрудники используют личные телефоны и сим-карты в служебных целях…

Статьей 164 ТК РФ предусмотрено, что компенсацией признаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами. Так, в силу ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику:

выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику;

возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Таким образом, учреждение может компенсировать подтвержденные документами расходы на сотовую связь полностью или в пределах установленного лимита.

Документальное оформление использования сотовой связи

В любом учреждении, которое в ходе своей деятельности использует сотовую связь, должны быть следующие документы.

Документ

Содержание

Приказ руководителя учреждения

Список должностей, работа по которым требует использования сотовой связи

Должностная инструкция работника

Обоснование использования сотовой связи

Трудовой договор или дополнительное соглашение к нему

Условия и порядок выплаты компенсации либо фиксированная сумма за использование сотрудником сотовой связи

Облагается ли компенсация НДФЛ и страховыми взносами?

Пунктом 3 ст. 217 НК РФ определено, что не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, предусмотренных законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Таким образом, компенсация, которая включает в себя возмещение расходов на сотовую связь, не подлежит обложению НДФЛ на основании вышеуказанного пункта ст. 217 НК РФ.

Обратите внимание, чтобы компенсация не облагалась НДФЛ, в учреждении должны быть следующие документы:

документы, подтверждающие принадлежность используемого имущества налогоплательщику (договор о приобретении телефона и сим-карты);

документы, подтверждающие фактическое использование имущества в интересах работодателя (счета оператора связи, их детализация с указанием номеров абонентов);

документы, подтверждающие суммы произведенных в этой связи расходов.

Такие разъяснения приведены в Письме Минфина РФ от 20.04.2015 № 03-04-06/22274.

Страховые взносы.

В силу пп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами для плательщиков, указанных в пп. 1 п. 1 ст. 149 НК РФ, все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, определенных в соответствии с законодательством РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей.

К сведению: аналогичная норма закреплена в пп. 2 п. 1 ст. 20.2 Федерального закона № 125-ФЗ.

Итак, на основании вышеприведенных положений законодательства о страховых взносах и с учетом ст. 188 ТК РФ можно сделать вывод: страховые взносы на суммы компенсации за использование работником личного мобильного телефона при исполнении им трудовых обязанностей, а также на суммы расходов на оплату услуг сотовой связи, понесенных в производственных целях, не начисляются.

Налог на прибыль

Согласно пп. 14 п. 1 ст. 251 НК РФ расходы учреждения, произведенные за счет средств субсидий или лимитов бюджетных обязательств (бюджетных ассигнований), не включаются в базу по налогу на прибыль.

Однако в рамках приносящей доход деятельности обоснованные и документально подтвержденные расходы учреждения могут учитываться при исчислении налога на прибыль. Итак, по пп. 25 п. 1 ст. 264 НК РФ в составе прочих расходов налогоплательщика могут быть учтены расходы на приобретение услуг сотовой связи при условии, что такие расходы соответствуют критериям, установленным п. 1 ст. 252 НК РФ, а также при условии включения данных о размерах и условиях осуществления соответствующих компенсационных выплат в трудовой договор.

Отметим, что обоснованность расходов при выплате компенсации за использование сотовой связи подтверждается следующими документами:

должностной инструкцией, в которой указывается, при исполнении каких трудовых обязанностей работник пользуется сотовой связью;

трудовым договором или другим письменным соглашением с работником, где зафиксированы размер и порядок выплаты компенсации;

копией договора работника с оператором связи, подтверждающей, что используемый в служебных целях телефонный номер зарегистрирован за работником;

копией счета оператора связи;

детализированным счетом расходов на связь от оператора связи.

Данные разъяснения представлены в письмах Минфина РФ от 23.06.2011 № 03-03-06/1/378, от 13.10.2010 № 03-03-06/2/178, Минздравсоцразвития РФ от 06.08.2010 № 2538-19 (п. 3), УФНС по г. Москве от 05.10.2010 № 16-15/104055@.

Обратите внимание: учреждение вправе включить в расчет налога на прибыль расходы на услуги связи, произведенные сверх нормативных затрат, покрываемых за счет субсидий на выполнение государственного задания, при условии что данные расходы относятся и к деятельности, приносящей доход, и к уставной бюджетной деятельности, а также соответствуют критериям ст. 252 НК РФ. В этом случае такие расходы подлежат распределению в соответствии с п. 1 ст. 272 НК РФ (письма Минфина РФ от 08.12.2016 № 03-03-06/3/73328, от 30.12.2016 № 03-03-06/3/79616, от 03.11.2016 № 03-03-06/3/64622).

Бухгалтерский учет

Учреждение заключило договор с поставщиком услуг связи

Согласно Указаниям № 65н расходы учреждения на оплату услуг связи относятся на код вида расходов 244 и подстатью 221 «Услуги связи» КОСГУ. В бухгалтерском учете расчеты с поставщиками услуг связи отражаются на счете 0 302 21 000 «Расчеты по услугам связи». Основанием для принятия к учету расходов на услуги связи является подписанный сторонами договора акт оказанных услуг. Отметим, что бухгалтерские записи делаются в соответствии:

с Инструкцией № 183н – для автономных учреждений;

с Инструкцией № 174н – для бюджетных учреждений;

с Инструкцией № 162н – для казенных учреждений.

В бухгалтерском учете учреждению необходимо сделать следующие записи:

1) начислены расходы на оплату услуг связи:

Дебет счета 0 109 00 221 «Затраты на изготовление готовой продукции, выполнение работ, услуг»

Кредит счета 0 302 21 730 «Увеличение кредиторской задолженности по оплате услуг связи»

2) оплачены услуги связи:

Дебет счета 0 302 21 830 «Уменьшение кредиторской задолженности по оплате услуг связи»

Кредит счета 0 201 11 610 «Выбытия денежных средств учреждения с лицевых счетов в органе казначейства»

Если организация перечисляет поставщику услуг связи авансовые платежи, при осуществлении бухгалтерских записей необходимо воспользоваться счетом 0 206 21 000 «Расчеты по авансам по услугам связи».

В этом случае в бухгалтерском учете учреждению нужно сделать следующие проводки:

1) перечислен аванс за услуги сотовой связи:

Дебет счета 0 206 21 000 «Расчеты по авансам по услугам связи»

Кредит счета 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства»

2) отражены расходы на услуги связи в соответствии с полученным актом оказания услуг:

Дебет счета 0 109 00 221 «Затраты на изготовление готовой продукции, выполнение работ, услуг»

Кредит счета 0 302 11 000 «Расчеты по заработной плате»

3) зачтен ранее перечисленный аванс за услуги связи:

Дебет счета 0 302 21 000 «Расчеты по услугам связи»

Кредит счета 0 206 21 000 «Расчеты по авансам по услугам связи»

4) произведен окончательный расчет по услугам связи за месяц:

Дебет счета 0 302 21 000 «Расчеты по услугам связи»

Кредит счета 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства»

На практике встречаются ситуации, когда по факту сотрудник превысил лимит расходов на сотовую связь, установленный в учреждении. В этом случае работник должен вернуть сверхлимитные расходы на сотовую связь. Однако следует помнить, что работодатель вправе произвести такое удержание только с письменного согласия работника (ст. 137 ТК РФ).

К сведению: по общему правилу размер всех удержаний из заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся работнику (ст. 138 ТК РФ).

Итак, при возмещении работником учреждению суммы расходов на услуги связи эта сумма признается доходом учреждения. Такие разъяснения даны в Письме Минфина РФ от 18.10.2012 № 02-06-10/4354. Учреждению необходимо сделать следующие бухгалтерские записи:

1) отражен доход:

– в бюджетном учреждении (п. 93 Инструкции № 174н):

Дебет счета 2 205 31 560 «Увеличение дебиторской задолженности по доходам от оказания платных услуг»

Кредит счета 2 401 10 130 «Доходы от оказания платных услуг»

– в автономном учреждении (п. 112 Инструкции № 183н):

Дебет счета 2 209 30 000 «Расчеты по компенсации затрат»

Кредит счета 2 401 10 130 «Доходы от оказания платных услуг»

2) удержана сумма из заработной платы работника:

– в бюджетном учреждении (п. 129 Инструкции № 174н):

Дебет счета 0 302 11 830 «Уменьшение кредиторской задолженности по заработной плате»

Кредит счета 0 304 03 730 «Увеличение кредиторской задолженности по удержаниям из выплат по оплате труда»

Дебет счета 2 304 03 830 «Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда»

Кредит счета 2 205 31 660 «Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг»

– в автономном учреждении (п. 167 Инструкции № 183н):

Дебет счета 0 302 11 000 «Расчеты по заработной плате»

Кредит счета 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда»

Дебет счета 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда»

Кредит счета 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства»

В случае осуществления удержания из суммы оплаты труда, начисленной в рамках исполнения государственного задания, в бухгалтерском учете делаются записи:

а) в бюджетном учреждении (п. 146 Инструкции № 174н):

Дебет счета 4 304 06 830 «Уменьшение кредиторской задолженности по расчетам с прочими кредиторами»

Кредит счета 4 304 06 730 «Увеличение расчетов с прочими кредиторами»

Дебет счета 2 205 31 660 «Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг»

Кредит счета 2 304 06 730 «Увеличение расчетов с прочими кредиторами»

б) в автономном учреждении (п. 173 – 175 Инструкции № 183н):

Дебет счета 4 304 06 000 «Расчеты с прочими кредиторами»

Кредит счета 4 304 06 730 «Увеличение расчетов с прочими кредиторами»

Дебет счета 2 205 31 000 «Расчеты по доходам от оказания платных работ, услуг»

Кредит счета 2 304 06 000 «Расчеты с прочими кредиторами»

в) в казенном учреждении (п. 78, 120 Инструкции № 162н):

– начислена сотрудникам плата за сверхлимитные услуги связи:

Дебет счета 1 205 31 560 «Увеличение дебиторской задолженности по доходам от оказания платных работ, услуг»

Кредит счета 1 401 10 130 «Доходы от оказания платных услуг»

– внесены сотрудником деньги в кассу учреждения:

Дебет счета 1 201 34 510 «Поступления средств учреждения в кассу»

Кредит счета 1 205 31 660 «Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг»

Учреждение выплачивает сотруднику компенсацию за использование сотовой связи в служебных целях

Согласно Указаниям № 65н расходы на выплату компенсации за использование сотового телефона в служебных целях относятся на подстатью 212 «Прочие выплаты» КОСГУ. Учреждению необходимо сделать следующие бухгалтерские записи:

1) начислена компенсация за использование работником личного мобильного телефона в служебных целях:

– в бюджетном учреждении (п. 128 Инструкции № 174н):

Дебет счета 0 109 00 212 «Затраты на прочие выплаты в себестоимости готовой продукции, работ, услуг»

Кредит счета 0 302 12 730 «Увеличение кредиторской задолженности по прочим выплатам»

– в автономном учреждении (п. 132 Инструкции № 183н):

Дебет счета 0 109 00 212 «Затраты на прочие выплаты в себестоимости готовой продукции, работ, услуг»

Кредит счета 0 302 12 000 «Расходы по прочим выплатам»

– в казенном учреждении (п. 78, 120 Инструкции № 162н):

Дебет счета 1 401 20 212 «Расходы по прочим выплатам»

Кредит счета 1 302 12 730 «Увеличение кредиторской задолженности по прочим выплатам»

2) выплачена работнику компенсация за использование личного сотового телефона:

а) выдана из кассы учреждения:

– в бюджетном учреждении (п. 85 Инструкции № 174н):

Дебет счета 0 302 12 830 «Уменьшение кредиторской задолженности по прочим операциям»

Кредит счета 0 201 34 610 «Выбытие средств из кассы учреждения»

– в автономном учреждении (п. 157 Инструкции № 183н):

Дебет счета 0 302 12 000 «Расчеты по прочим выплатам»

Кредит счета 0 201 34 000 «Касса»

– в казенном учреждении (п. 49 Инструкции № 162н):

Дебет счета 1 302 12 830 «Уменьшение кредиторской задолженности по прочим операциям»

Кредит счета 1 201 34 610 «Выбытие средств из кассы учреждения»

б) перечислена с лицевого счета учреждения на банковскую карту работника:

– в бюджетном учреждении (п. 129 Инструкции № 174н):

Дебет счета 0 302 12 830 «Уменьшение кредиторской задолженности по прочим операциям»

Кредит счета 0 201 11 610 «Выбытия денежных средств учреждения с лицевых счетов в органе казначейства» (с использованием забалансового счета 18 «Выбытия денежных средств со счетов учреждения»)

– в автономном учреждении(п. 157 Инструкции № 183н):

Дебет счета 0 302 12 000 «Расчеты по прочим выплатам»

Кредит счета 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства» (с использованием забалансового счета 18 «Выбытия денежных средств со счетов учреждения»)

– в казенном учреждении (п. 102 Инструкции № 162н):

Дебет счета 1 302 12 830 «Уменьшение кредиторской задолженности по прочим операциям»

Кредит счета 1 304 05 212 «Расчеты по платежам из бюджета с финансовым органом по прочим выплатам»

В заключение еще раз обратим ваше внимание на нюансы, связанные с использованием мобильной связи сотрудниками учреждения.

1. Учреждение само вправе заключить договор с оператором сотовой связи и установить список лиц, которым необходим такой вид связи, а также установить определенный лимит.

2. Учреждение может заключить дополнительное соглашение об использовании личных телефонов сотрудников. В этом случае оно обязано компенсировать расходы на мобильную связь и износ личных телефонов сотрудников согласно ст. 188 ТК РФ.

3. Выплачиваемая компенсация не подлежит обложению НДФЛ и страховыми взносами.

4. Ели расходы на мобильную связь произведены за счет средств субсидий или лимитов бюджетных обязательств (бюджетных ассигнований), согласно пп. 14 п. 1 ст. 251 НК РФ они не включаются в базу по налогу на прибыль.

5. Если расходы на мобильную связь произведены в рамках приносящей доход деятельности, а также являются обоснованными и документально подтвержденными, они учитываются при расчете налога на прибыль в составе прочих расходов (пп. 25 п. 1 ст. 264 НК РФ).

6. Бухгалтерский учет таких расходов зависит от выбранного варианта использования сотовой связи (прямой договор с поставщиком или выплата компенсации сотрудникам).

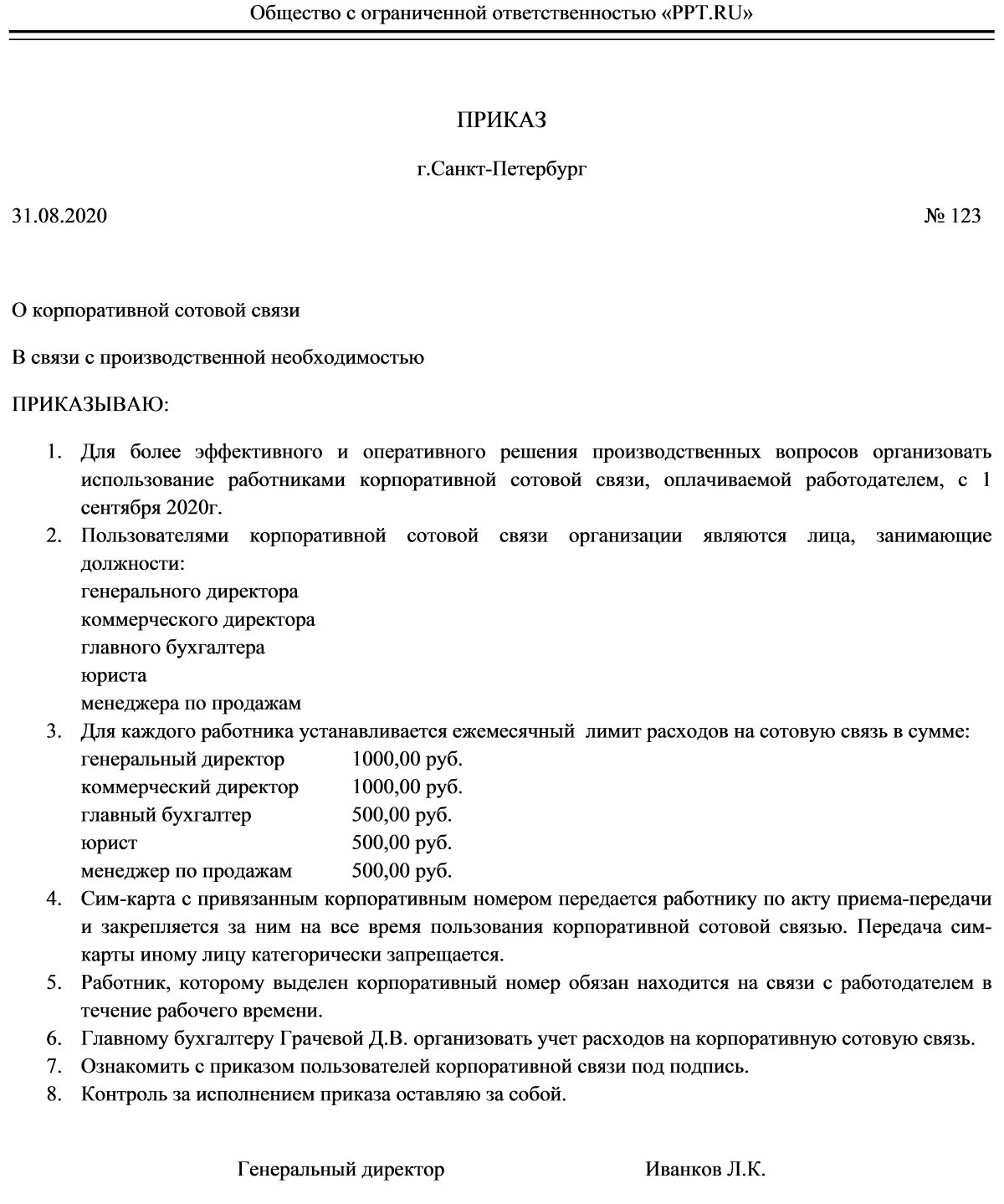

Компенсация расходов на мобильную связь сотруднику — это выплата, возмещающая затраты работника на служебные переговоры с использованием услуг сотовых операторов. Чтобы избежать претензий контролирующих органов, соберите полный пакет документов, подтверждающий производственный характер переговоров.

На каком основании выплачивают компенсацию

Общение с контрагентами посредством мобильной связи — важная часть работы работников многих организаций, ведущих различную деятельность. Как оформить компенсацию за мобильную связь сотруднику, зависит от того, кто заключил договор с мобильным оператором: сама организация или непосредственно работник.

В любом случае затраты должны быть экономически обоснованны. Порядок осуществления расходов на мобильные переговоры компания разрабатывает самостоятельно и утверждает в локальном нормативном акте.

Организация сама оплачивает сотовую связь

Организация вправе сама заключить договор корпоративной сотовой связи с оператором. В этом случае телефонный номер закрепляется за организацией и она сама оплачивает услуги оператора. Для контроля каждому сотруднику устанавливается лимит расходов. Вот как оформить компенсацию расходов на сотовую связь в данном случае:

- Решение о подключении корпоративного тарифа руководитель компании закрепляет приказом. В нем указывается перечень должностей, которые вправе пользоваться корпоративной связью и лимиты услуг.

- Организация заключает договор на корпоративный тариф с оператором.

- С сотрудником заключается соглашение о предоставлении телефона и/или sim-карты с установленным лимитом.

- Ежемесячно мобильный оператор предоставляет документы, подтверждающие расходы: акты, счета-фактуры, детализацию звонков (иных услуг) по каждому номеру, закрепленному за организацией.

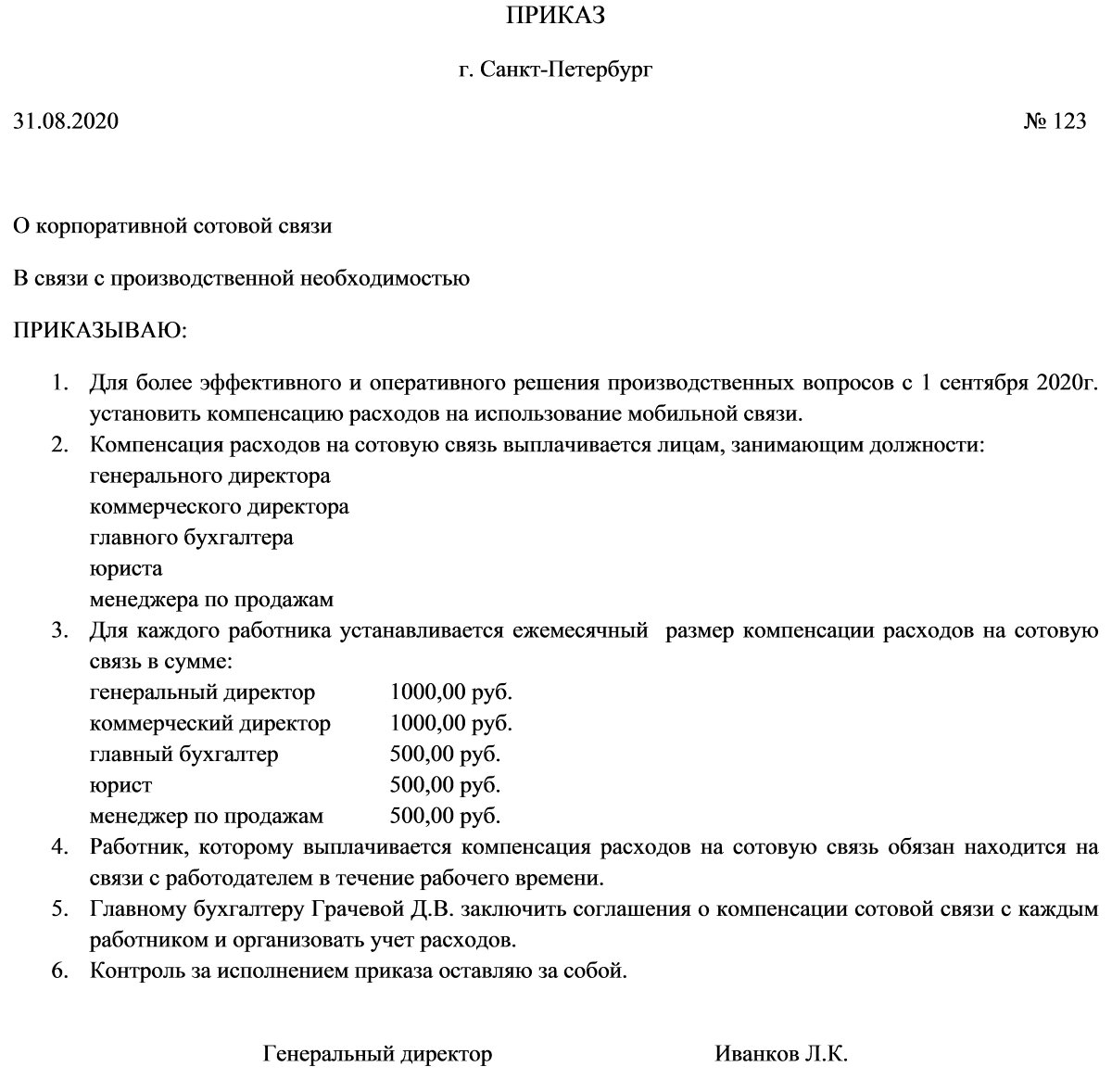

Выплачиваем компенсацию сотруднику

При заключении работником лично договора с сотовым оператором и выплате компенсации работодателем необходимо:

- Подготовить и издать приказ о компенсации мобильной связи сотрудникам, в котором прописывается перечень должностей работников, которым необходимо использование сотовой связи, объем компенсируемых расходов.

- Прописать в трудовом договоре или соглашении с каждым сотрудником условия и размер возмещения затрат на телефонные переговоры.

- Получить от каждого сотрудника копию договора с мобильным оператором.

- Обязать каждого работника предоставлять детализацию звонков, произведенных в интересах организации.

В чьей собственности телефон (корпоративный/личный)

При ведении телефонных переговоров работник вправе использовать личный телефон или же телефон, предоставленный работодателем.

В первом случае стороны вправе установить компенсацию сотруднику за использование личного имущества.

Во втором затраты на приобретение корпоративных телефонных аппаратов организации вправе учесть в управленческих (коммерческих) расходах.

Облагается ли компенсация НДФЛ и взносами

Независимо от того, сама компания оплачивает расходы на связь или компенсирует их работнику, не облагайте их:

- налогом на доходы физических лиц (п. 1 ст. 217 НК РФ);

- страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Возмещение затрат на услуги мобильных операторов, согласованные сторонами трудовых отношений, признаются компенсационными и освобождаются от обложения (письма Минфина РФ от 30.12.2019 №03-04-05/103335, от 24.11.2017 №03-04-05/78097).

Бухгалтерский учет

Затраты на мобильные переговоры сотрудников отражайте в расходах по обычным видам деятельности

| Операция | Дебет | Кредит |

|---|---|---|

| Заключен договор с поставщиком услуг | ||

| Получен акт об оказании услуг сотовым оператором | 26, 44 | 60, 76 |

| Оплачены услуги поставщику | 60, 76 | 51 |

| Выплачивается возмещение работнику использования связи в служебных целях | ||

| Начислена компенсационная выплата работнику за служебные телефонные переговоры | 26, 44 | 73 |

| Выплачена компенсация расходов на сотовую связь работнику | 73 | 50, 51 |

При расчете налога на прибыль документально подтвержденные затраты на услуги мобильных операторов включаются в прочие расходы, связанные с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ). При отсутствии подтверждения оплаты телефонных переговоров в служебных целях учесть затраты на сотовую связь нельзя.

В работе предприятий широко используются мобильные телефоны сотрудников в служебных целях. Звонки оплачиваются при этом из их личных средств, но есть возможность компенсировать работнику стоимость услуг мобильного оператора.

- Закон о компенсации мобильной связи сотруднику

- Как определить размер компенсации

- Документы для подтверждения расходов на мобильную связь

- Порядок оплаты

- Образец приказа о возмещении расходов на сотовую связь

- Облагается ли компенсация налогом и страховыми взносами

Закон о компенсации мобильной связи сотруднику

Право возмещения личных затрат, понесенных гражданином при исполнении рабочих обязанностей, определяется содержанием статьи 188 Трудового кодекса: это использование собственности и имущества работника и амортизация имущества.

Вопросы возврата личных затрат гражданина на средства связи во время исполнения служебных обязанностей включают:

- самостоятельное вычисление потраченных сумм;

- определение порядка начисления и выплаты денежных средств;

- перечисление условий для выплаты;

- утверждение перечня документации учета расходов, подтверждающих факт траты личных денежных средств гражданина.

ВАЖНО! Возврату подлежит стоимость только тех переговоров, которые использовались при выполнении трудовых обязанностей: в рабочее время, в течение командировочной поездки и т.д.

Как определить размер компенсации

Существуют два способа определения размера компенсации:

- введение положений о размере выплаты и условиях начисления в его трудовое соглашение или издание дополнения к нему — для конкретного сотрудника;

- принятие локального нормативного акта – в таком случае размер начисления и условия получения одинаковы для всех сотрудников компании, в том числе и руководящих должностей.

ВАЖНО! Устанавливая правила возврата расходов на сотовую связь, работодатель может назначить лимит для этих затрат, который будет ограничивать максимальную сумму начисления.

Возможен и вариант с фиксированной суммой возмещения независимо от количества потраченных денежных средств.

Документы для подтверждения расходов на мобильную связь

Основной документ, отражающий сумму трат работника — детализация счетов. Она заказывается у оператора и подтверждает реальное количество потраченных средств.

Кроме того, детализация показывает время совершения звонков, т.е. работодатель может определить дату, время и длительность телефонного разговора, стоимость которого подлежит возмещению, исключая тем самым траты на личные переговоры.

При использовании безлимитных тарифов подтвердить расходы проще. В таком случае основанием для начисления выплаты будет чек, квитанция или выписка со счета, подтверждающая факт оплаты тарифа.

Порядок оплаты

Порядок возмещения расходов стандартен:

- Работник предоставляет чеки или руководитель запрашивает детализацию звонков у оператора.

- Ответственное должностное лицо издает распоряжение о возврате денег гражданину.

- Утвержденная сумма переводится работнику.

Сотрудник получает положенную сумму в ближайший день зарплаты или аванса.

Образец приказа о возмещении расходов на сотовую связь

Приказ составляется в свободной форме или на внутреннем бланке организации с указанием таких сведений:

- наименование документа;

- ссылка на ст. 188 ТК РФ;

- размер выплаты (допускаются разные суммы для определенных должностей);

- размеры поправочных коэффициентов (при необходимости);

- дата издания документа и срок действия;

- крайний срок начисления;

- распоряжение об ознакомлении сотрудников с содержанием приказа;

- назначение ответственного за контроль исполнения приказа;

- Ф. И. О. лица, составившего приказ;

- подписи составителя и лиц, ознакомившихся с распоряжением;

- порядковый регистрационный номер приказа и дата его составления.

Облагается ли компенсация налогом и страховыми взносами

Из этих средств не высчитывается подоходный налог, не переводятся взносы на ОМС, в Пенсионный фонд и в ФСС. Исключения составляют ситуации, когда в общее начисление включаются траты, понесенные работником в нерабочее время в личных целях. В таком случае выплата приравнивается к доходу физического лица и подлежит обложению НДФЛ.

Другие условия действуют при заключении на предприятии соглашения об аренде личных мобильных телефонов. Тогда часть компенсационной выплаты, равная размеру платы за временное использование устройства в качестве рабочего телефона, будет облагаться подоходным налогом. То есть если с работником заключен договор об аренде с ежемесячным платежом в 1000 р., а всего начислено 3000 р., то НДФЛ будет удержан только с суммы в 1000 р.

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

Читайте также: