Компенсация за молоко в налоговом учете

Опубликовано: 15.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой политики Минфина России от 19 августа 2020 г. N 03-04-06/72760 Об обложении НДФЛ и страховыми взносами стоимости молока, выдаваемого работникам организации, условия работы которых не признаны вредными в соответствии со специальной оценкой труда

Департамент налоговой политики рассмотрел письмо по вопросу обложения налогом на доходы физических лиц и страховыми взносами стоимости молока, выдаваемого работникам организации, условия работы которых не признаны вредными в соответствии со специальной оценкой труда, и в соответствии со статьей 34 2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Согласно статье 222 Трудового кодекса Российской Федерации (далее - Трудовой кодекс) на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

Нормы и условия бесплатной выдачи молока или других равноценных пищевых продуктов, порядок осуществления компенсационной выплаты, предусмотренной частью первой статьи 222 Трудового кодекса, устанавливаются в порядке, определяемом Правительством Российской Федерации, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Согласно пункту 2 Норм и условий бесплатной выдачи работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока, утвержденных Приказом Минздравсоцразвития России от 16.02.2009 N 45н (далее - Приказ N 45н), бесплатная выдача молока или других равноценных пищевых продуктов производится работникам в дни фактической занятости на работах с вредными условиями труда, обусловленными наличием на рабочем месте вредных производственных факторов, и уровни которых превышают установленные нормативы.

1. Страховые взносы.

Исходя из положений подпункта 1 пункта 1 статьи 420 и пункта 1 статьи 421 Кодекса, объектом и базой для начисления страховых взносов для плательщиков страховых взносов - организаций, производящих выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются выплаты и иные вознаграждения, начисляемые, в частности, в рамках трудовых отношений, за исключением сумм, указанных в статье 422 Кодекса.

Пунктом 7 статьи 421 Кодекса установлено, что при осуществлении выплат и иных вознаграждений в натуральной форме в виде товаров (работ, услуг), иного имущества база для исчисления страховых взносов определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105 3 Кодекса.

В соответствии с подпунктом 2 пункта 1 статьи 422 Кодекса, не подлежат обложению страховыми взносами для плательщиков страховых взносов - организаций все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с выполнением физическим лицом трудовых обязанностей, за исключением выплат в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов.

Таким образом, на основании вышеизложенных норм подпункта 2 пункта 1 статьи 422 Кодекса и статьи 222 Трудового кодекса не облагается страховыми взносами только стоимость молока, выдаваемого работникам, занятым на работах с вредными условиями труда, и компенсационные выплаты указанным работникам в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, в соответствии с нормами и условиями бесплатной выдачи молока или других равноценных пищевых продуктов, утвержденными Приказом N 45н.

Что касается бесплатной выдачи молока работникам организации, условия работы которых не признаны вредными в соответствии со специальной оценкой труда, то стоимость выдаваемого молока подлежит обложению страховыми взносами в общеустановленном порядке как выплата в натуральной форме, производимой в рамках трудовых отношений.

2. Налог на доходы физических лиц.

Согласно пункту 1 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц, если иное не предусмотрено данным пунктом, все виды компенсационных выплат, установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Таким образом, доходы в виде стоимости молока или других равноценных пищевых продуктов, выдаваемых на основании положений статьи 222 Трудового кодекса работникам на работах с вредными условиями труда, освобождаются от обложения налогом на доходы физических лиц в соответствии с пунктом 1 статьи 217 Кодекса.

Выдача молока или других равноценных пищевых продуктов работникам организации, условия работы которых не были признаны вредными, Трудовым кодексом не предусмотрена.

Соответственно, на доходы в виде стоимости молока или других равноценных пищевых продуктов, выданных работникам организации, условия работы которых не были признаны вредными, положения пункта 1 статьи 217 Кодекса не распространяются, и стоимость таких доходов подлежит обложению налогом на доходы физических лиц в установленном порядке.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.А. Прокаев |

Обзор документа

Стоимость молока, бесплатно выдаваемого работникам, условия работы которых не признаны вредными, облагается страховыми взносами и НДФЛ.

В 2019 году приобретение молока для выдачи сотрудникам, занятым на работах с вредными условиями труда, отражается по новым правилам.

Давайте на примере конфигурации «Бухгалтерия государственного учреждения, редакция 2.0» рассмотрим два случая:

- приобретение и выдача молока в натуральной форме;

- замена молока компенсационной выплатой;

Приобретение и выдача молока в натуральной форме.

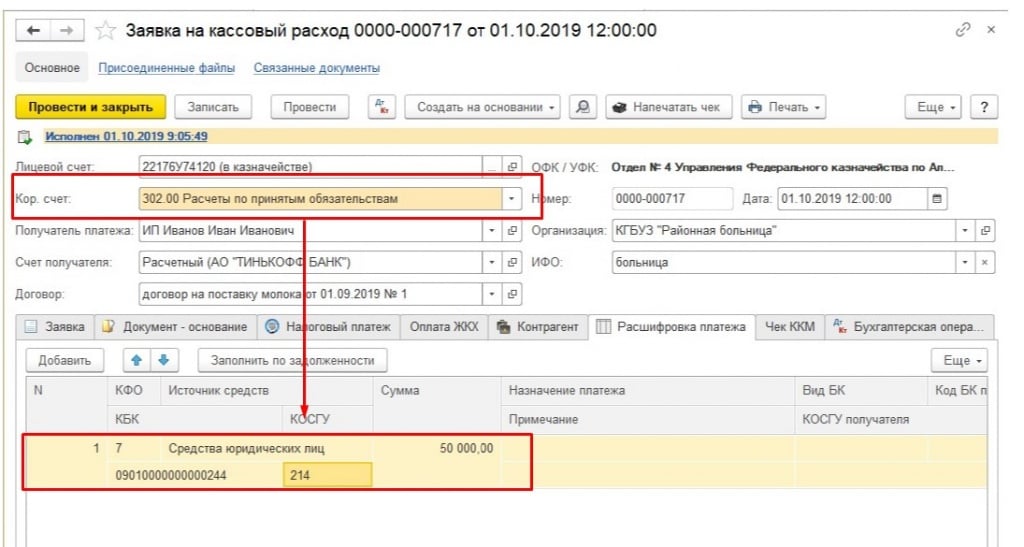

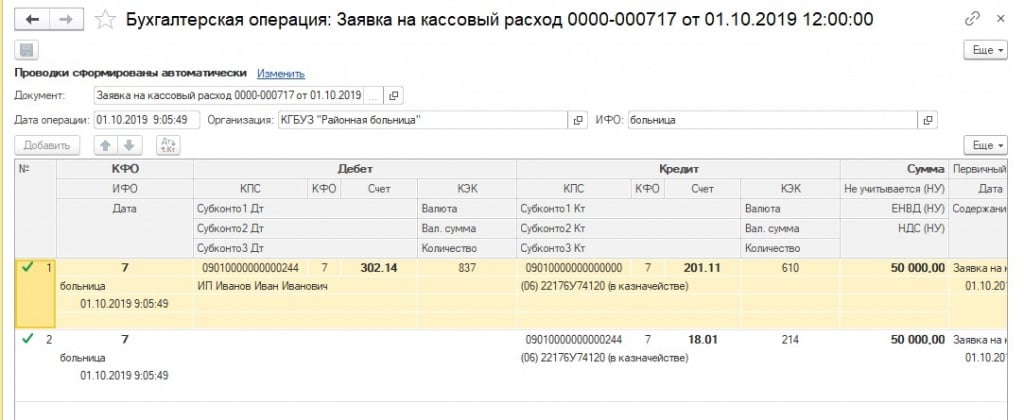

1. Оформляем заявку на кассовый расход.

Согласно Методическим рекомендациям такие расходы отражаются по КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» и КПС с видом расходов 244 «Прочая закупка товаров, работ и услуг». На закладке «Бухгалтерская операция» выбираем типовую операцию «Оплата поставщикам и другие платежи (206.00, 302.00)».

После проведения на основании введенных данных документ сформирует проводки Д 302.14 К 201.11, К 18.01.

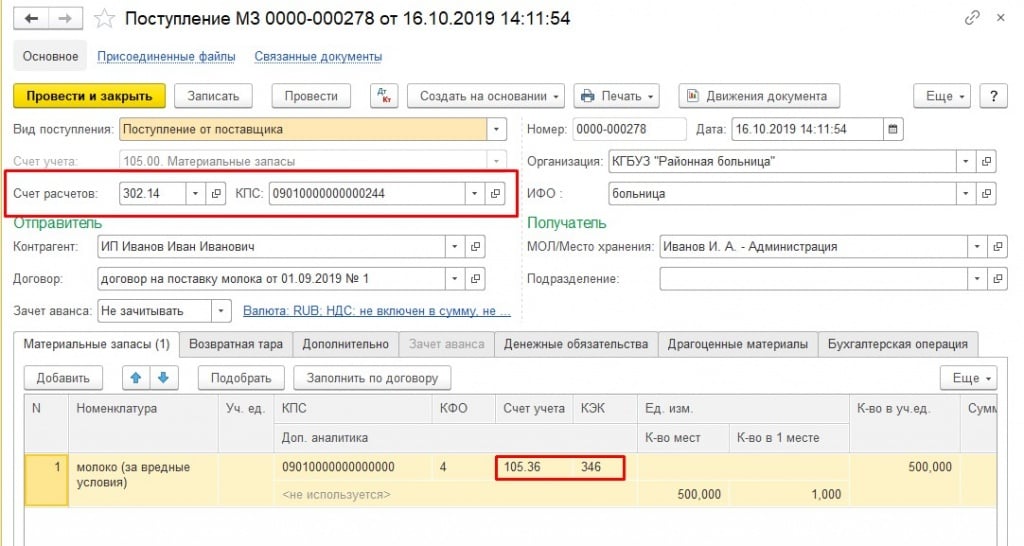

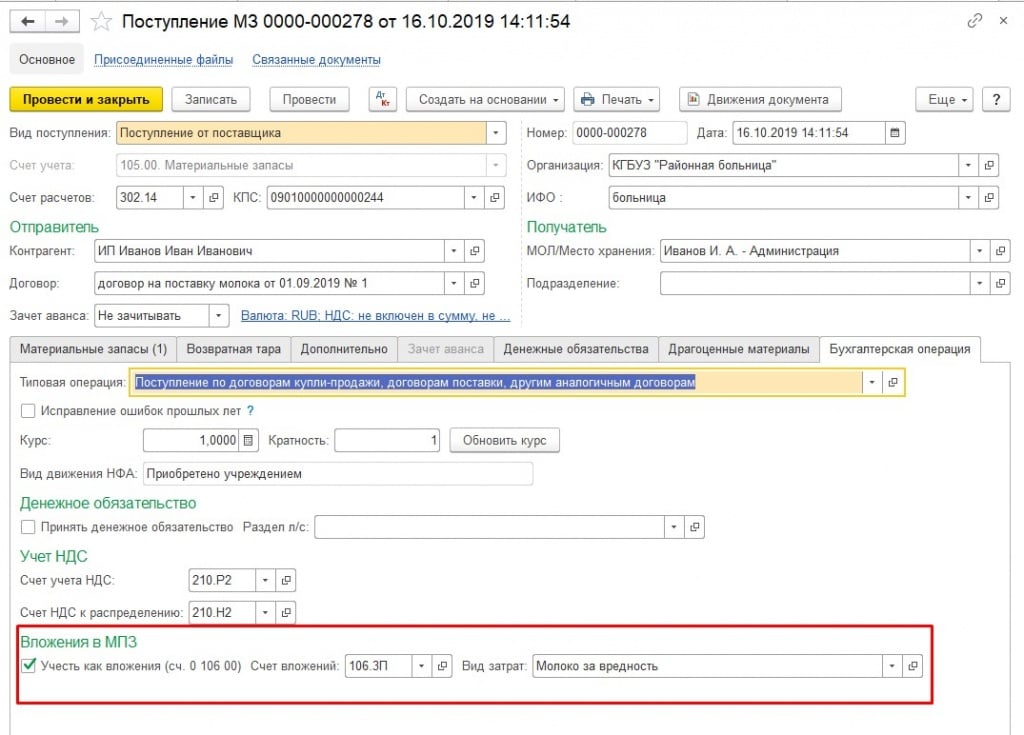

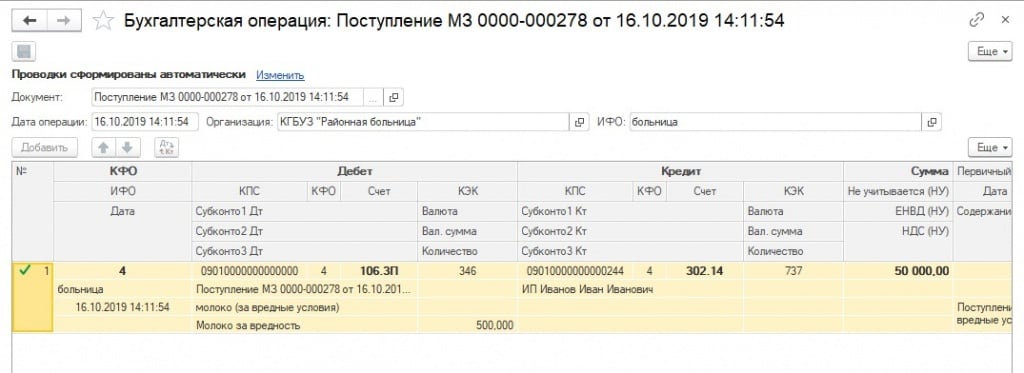

2. Формируем документ «Поступление МЗ».

Здесь нужно обратить внимание на следующие реквизиты:

- счет расчетов 302.14;

- счет учета 105.36.

- на закладке «Бухгалтерская операция» ставим галочку «Учесть как вложения» и выбираем счет вложений 106.3П «(Покупка) Вложения в материальные запасы – иное движимое имущество».

Документ сформирует проводки Д 106.3П К302.14.

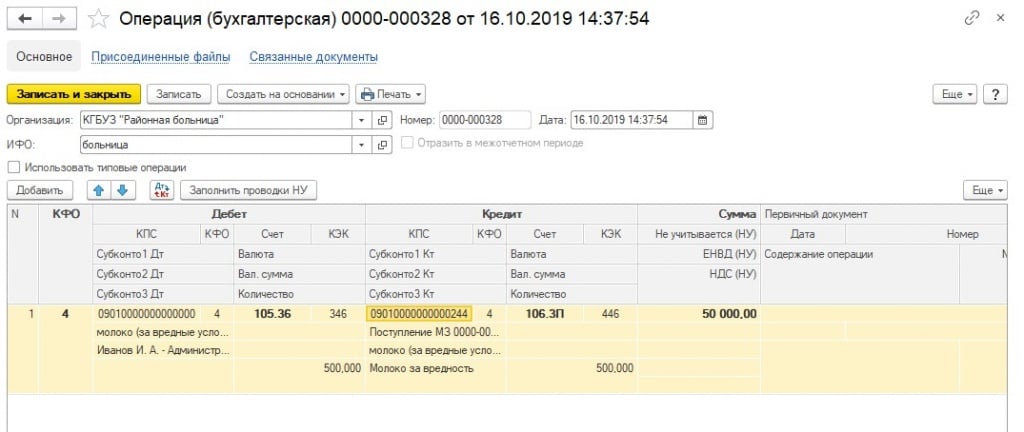

3. Создаем документ «Операция (бухгалтерская)».

С его помощью мы сформируем фактическую стоимость молока непосредственно на счете 105.36 «Прочие материальные запасы – иное движимое имущество учреждения».

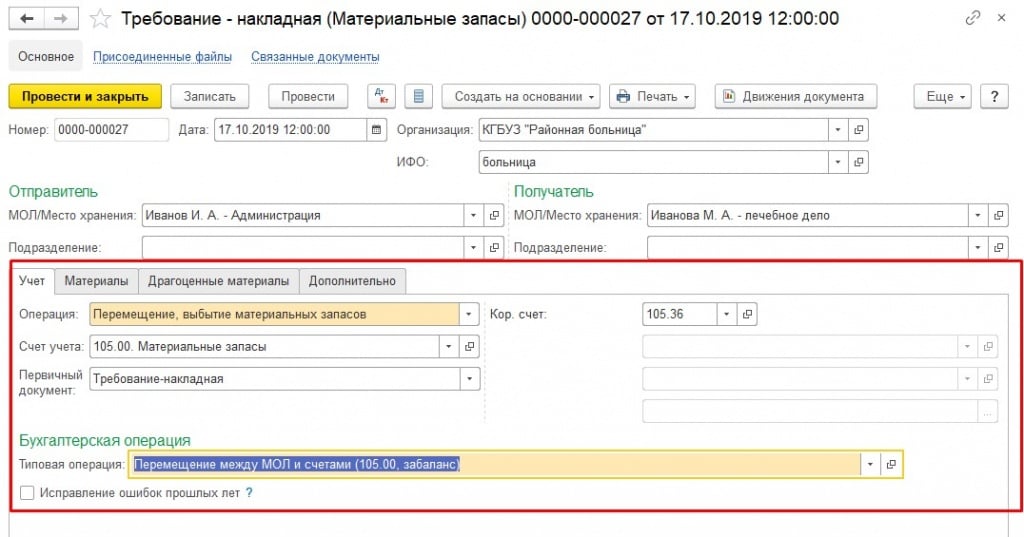

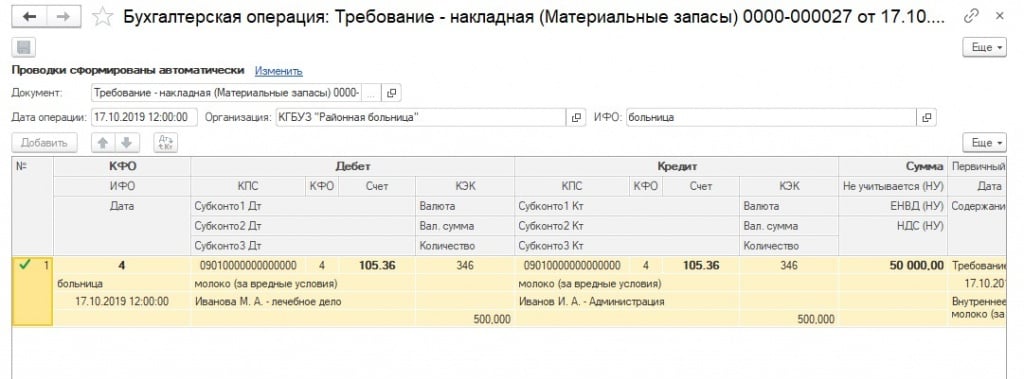

4. Формируем документ «Требование накладная» для перемещения молока со склада в столовую/буфет.

*этот пункт можно пропустить, если молоко поступает сразу в пункт выдачи.

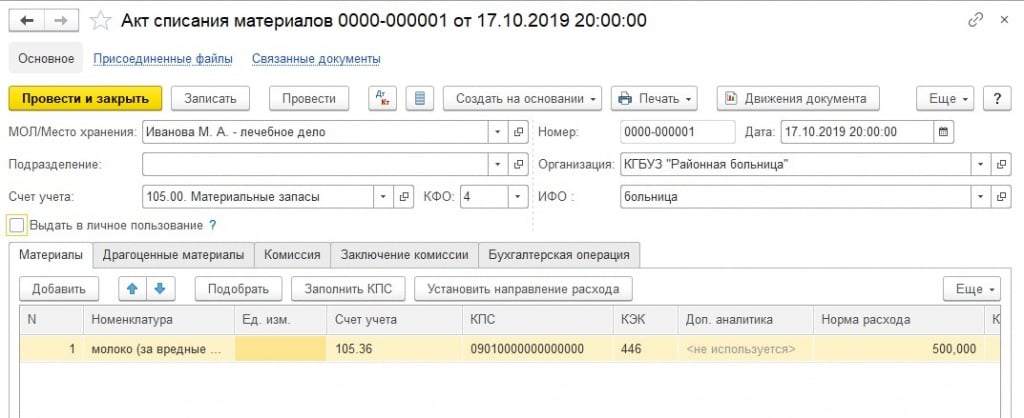

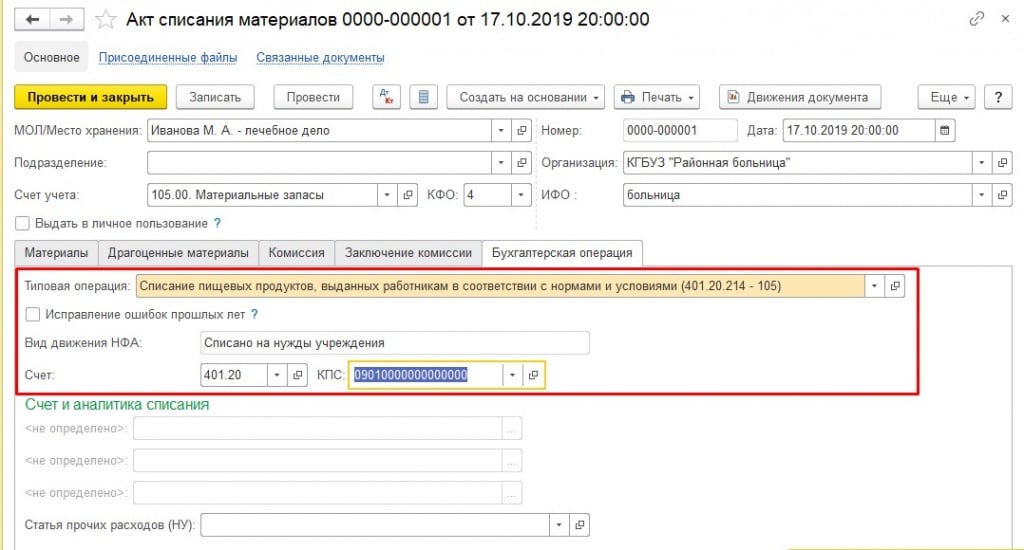

5. Формируем документ «Акт списания МЗ» для выдачи молока работникам.

На закладке «Бухгалтерская операция» обращаем внимание на следующие реквизиты:

- типовая операция – «Списание пищевых продуктов, выданных работникам в соответствии с нормами и условиями»

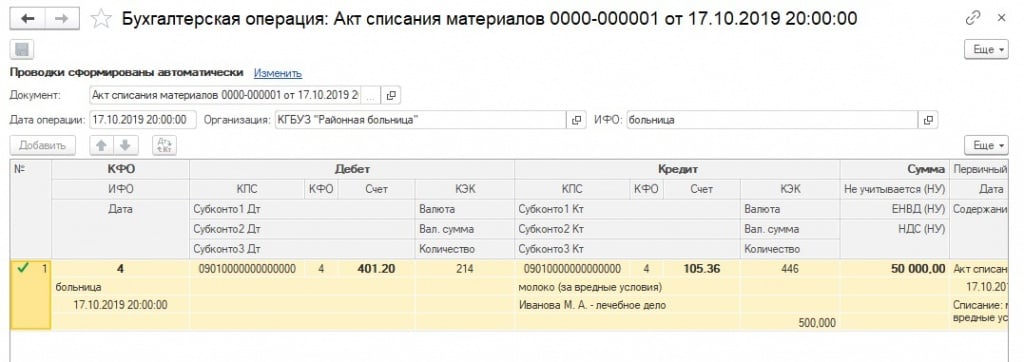

Документ сформирует проводки по списанию молока:

Обратите внимание!

Поскольку корреспонденции вида Д-т 0 401 20 214, К-т 0 105 36 446 выбиваются из общего правила, Технологический анализ бухгалтерского учета признает их ошибкой.

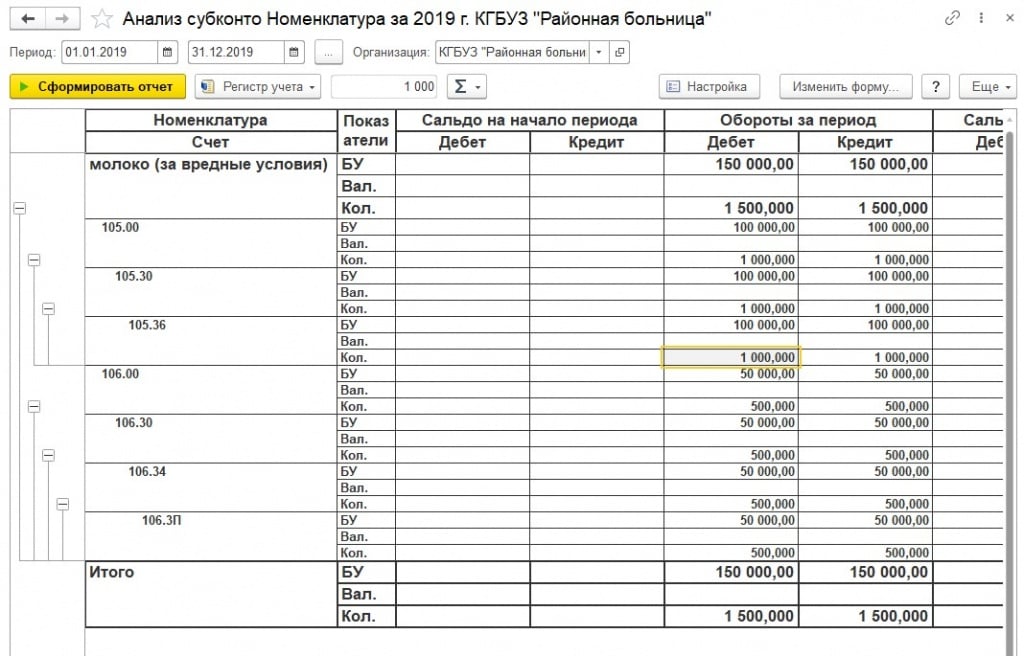

6. Формируем анализ субконто по номенклатуре «Молоко за вредные условия» и видим, что молоко списалось.

Замена молока компенсационной выплатой.

Теперь рассмотрим вариант, когда молоко за вредные условия в учреждении заменяют на компенсационную выплату. Основанием для этого обязательно должно быть письменное заявление работника.

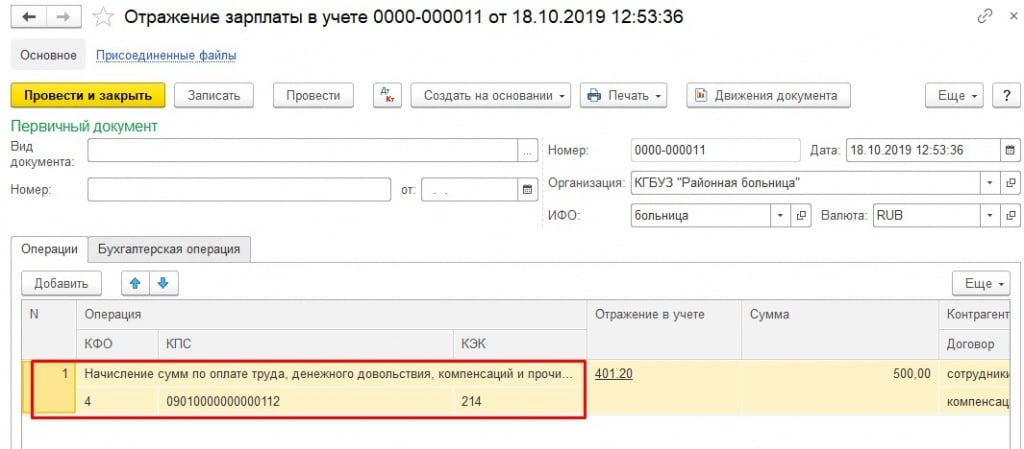

1. Начисляем компенсационную выплату с помощью документа «Отражение зарплаты в учете».

В результате проведения сформируются проводки Д 402.20.214 К 302.14.737.

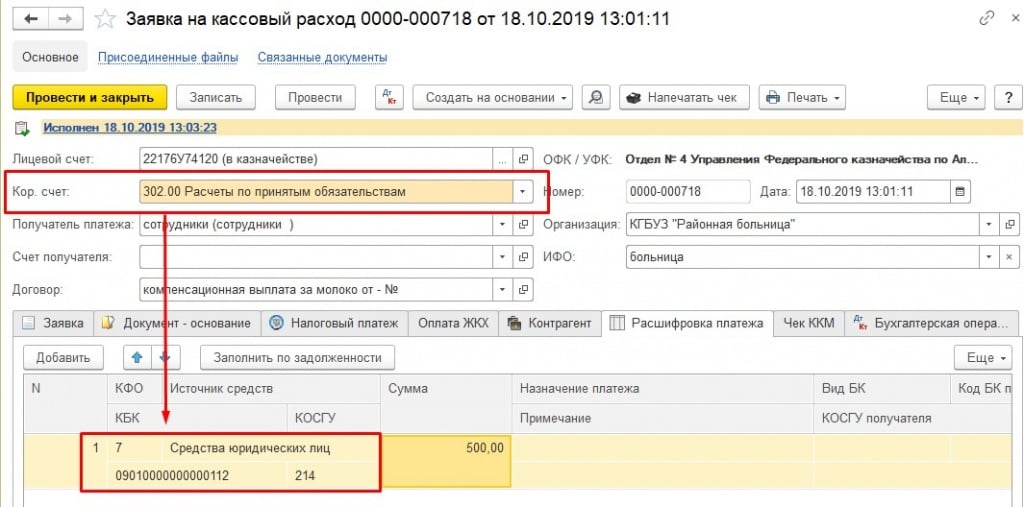

2. Выплачиваем компенсационную выплату с помощью документа «Заявка на кассовый расход».

Документ сформирует проводки по Д 302.14 837 К 201.11.610, К 18.01 214

1) письмо Минфина России от 29.06.2018 № 02-05-10/45153

2) статья 222 ТК РФ

3) пункт 4 часть 2 Методических рекомендаций по применению ФСБУ "Запасы".

4) приказ Минздравсоцразвития России от 16.02.2009 № 45н

5) Порядок № 209н.

Остались вопросы? Звоните по тел. 66-88-79.

Организация применяет общую систему налогообложения, доходы и расходы отражает в налоговом учёте по методу начисления. В организации есть электрогазосварщики, и им выплачивается компенсация за молоко, положенное за вредность. Компенсационная выплата в размере, эквивалентном стоимости молока, производится через кассу организации. Как отразить данную компенсационную выплату в бухгалтерском и налоговом учете организации?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете компенсационная выплата в размере, эквивалентном стоимости молока, признаётся в составе расходов по обычным видам деятельности. Для целей налогообложения прибыли данная выплата включается в состав расходов, связанных с производством и реализацией.

Статьей 222 ТК РФ установлено, что на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты.

По письменному заявлению работников выдача им по установленным нормам молока может быть заменена денежной компенсацией в размере, эквивалентном стоимости молока.

Порядок осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, утвержден приказом Минздравсоцразвития России от 16.02.2009 N 45н (далее - Порядок).

Размер компенсационной выплаты принимается эквивалентным стоимости молока жирностью не менее 2,5% или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта Российской Федерации (п. 2 Порядка). В п. 4 Порядка уточняется, что конкретный размер компенсационной выплаты и порядок ее индексации устанавливаются работодателем с учетом мнения первичной профсоюзной организации или иного представительного органа работников и включаются в коллективный договор. При отсутствии у работодателя представительного органа работников указанные положения включаются в заключаемые с работниками трудовые договоры.

Согласно п. 3 Порядка компенсационная выплата должна производиться не реже одного раза в месяц.

Факты хозяйственной жизни, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств, являются объектами бухгалтерского учёта (п. 8 ст. 3, п. 1 ст. 5 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Предусмотренная коллективным (трудовым) договором компенсационная выплата в пользу работника в размере, эквивалентном стоимости молока, приводит к уменьшению экономических выгод коммерческой организации и возникновению расходов, информация о которых в бухгалтерском учете формируется по правилам, предусмотренным нормами ПБУ 10/99 "Расходы организации" (далее - ПБУ 10/99) (п. 2 ПБУ 10/99).

Данная выплата, в силу п.п. 5, 6, 7, абзац второй п. 16 ПБУ 10/99, включатся в состав расходов по обычным видам деятельности в сумме, которая подлежит выплате работникам.

При этом согласно п. 8 ПБУ 10/99 при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

При этом расходы в бухгалтерском учёте согласно п. 17 ПБУ 10/99 признаются независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной) в том периоде, когда они произошли. При этом факт получения дохода значения не имеет (п. 18 ПБУ 10/99, п. 5 ПБУ 1/2008 "Учетная политика организации", далее - ПБУ 1/2008).

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утверждены приказом Минфина России от 31.10.2000 N 94н) предусмотрены различные балансовые счета для учета расчетов с работниками по оплате труда и по прочим опера

- счет 70 "Расчеты с персоналом по оплате труда" - для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации;

- счет 73 "Расчеты с персоналом по прочим операциям" - для обобщения информации обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

Так как денежная компенсация, заменяющая выдачу молока, не является оплатой труда, то для отражения ее в бухгалтерском учете следует использовать счет 73 "Расчеты с персоналом по прочим операциям" в корреспонденции с кредитом счета 50 "Касса" (51 "Расчетные счета") - при ее выплате и с отнесением суммы затрат в дебет затратных счетов при ее начислении:

Дебет 20 (23, 25) Кредит 73

- отражена в составе расходов сумма компенсации, причитающаяся работникам взамен выдачи молока;

Дебет 73 Кредит 50

- отражена выплата компенсации работникам*(1).

Налог на прибыль

Согласно п. 1 ст. 252 НК РФ в целях исчисления налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, - убытки), осуществленные (понесенные) налогоплательщиком. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы, в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ).

При этом в составе расходов, связанных с производством и реализацией, учитываются в том числе расходы на оплату труда (пп. 2 п. 2 ст. 253 НК РФ).

Согласно ст. 255

НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

В частности, п. 3 ст. 255 НК РФ относит к таким расходам начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе за работу в тяжелых, вредных, особо вредных условиях труда, производимые в соответствии с законодательством Российской Федерации.

Расходы организации по бесплатной выдаче молока и других равноценных пищевых продуктов работникам предприятия признаются компенсационными начислениями, связанными с режимом работы или условиями труда, и учитываются при формировании налоговой базы по налогу на прибыль организаций в составе расходов на оплату труда в соответствии с п. 4 ст. 255 НК РФ (письмо Минфина России от 22.10.2009 N 03-03-06/1/679)*(2).

Отметим, что рассчитываемая и выплачиваемая в установленном законодательством порядке компенсация отвечает всем требованиям, предъявляемым к расходам нормой п. 1 ст. 252 НК РФ.

В постановлении ФАС Поволжского округа от 27.09.2010 по делу N А65-35009/2009) суд пришел к выводу, что организация обоснованно отнесла на расходы по оплате труда выплачиваемые взамен бесплатной выдачи молока суммы денежной компенсации в размере стоимости молока. Суд указал, что для целей налогообложения не имеет значения, в натуральном виде или денежном выражении была выплачена компенсация работникам. Выдача молока путем выплат денежных компенсаций, а не путем выдачи молока в натуральном виде не изменяет характер расходов и не влияет на определение налоговой базы по прибыли.

Расходы на оплату труда при методе начисления признаются в качестве расходов ежемесячно исходя из суммы начисленных в соответствии со ст. 255 НК РФ расходов на оплату труда (п. 4 ст. 272 НК РФ). Одновременно с этим действует общее правило определения даты осуществления расходов, сформулированное в п. 1 ст. 272 НК РФ, по которому расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Рекомендуем ознакомиться с материалами:

- Энциклопедия решений. НДФЛ с компенсаций, связанных с оплатой стоимости и (или) выдачей полагающегося натурального довольствия;

- Энциклопедия решений. Компенсационные выплаты, не подлежащие обложению страховыми взносами;

- Энциклопедия решений. Учет оплаты труда работников, занятых на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

23 марта 2015 г.

кассы (перечислением денежных средств на пластиковую карту)) сумма компенсации может быть присоединена к сумме, причитающейся к выплате заработной платы записью:

Дебет 73 Кредит 70.

*(2) Необходимо отметить, что данные расходы могут учитываться при определении налоговой базы по налогу на прибыль в составе расходов, связанных с производством и реализацией, также и по другому основанию, а именно как расходы на обеспечение нормальных условий труда и мер по технике безопасности (пп. 7 п. 1 ст. 264 НК РФ).

Такой подход нашёл отражение в судебной практике (смотрите, например, постановления ФАС Уральского округа от 13.03.2012 N Ф09-1132/12 по делу N А60-19637/2011, ФАС Восточно-Сибирского округа от 11.02.2010 по делу N А19-12414/09, ФАС Северо-Западного округа от 18.01.2010 по делу N А44-2439/2009 и др.).

В частности, в постановлении ФАС Уральского округа от 13.03.2012 N Ф09-1132/12 по делу N А60-19637/2011 было обращено внимание на то обстоятельство, что согласно ст. 209 ТК РФ вредным производственным фактором является производственный фактор, воздействие которого на работника может привести к его заболеванию. Опасный производственный фактор - это производственный фактор, воздействие которого на работника может привести к его травме. При этом обязанность работодателя по выдаче молока работникам обусловлена фактом занятости работника на работах, связанных с наличием на рабочем месте производственных факторов, которые предусмотрены в законодательстве как вредные производственные факторы, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов.

Отметим, что организация вправе обратиться к норме п. 4 ст. 252 НК РФ, в соответствии с которой, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, организация-налогоплательщик вправе самостоятельно определить, к какой именно группе отнести такие затраты.

«Клерк» Рубрика Охрана труда

В каких случаях работодатели обязаны выдавать молоко за «вредность»? При каких условиях выдача молока работникам, занятым на работах с вредными условиями труда, освобождена от обложения НДФЛ? Как отражается бесплатная выдача молока в бухгалтерском учете? В каких случаях работодатели обязаны выдавать молоко за «вредность»?

Молоко или другие равноценные пищевые продукты выдаются работодателем бесплатно сотрудникам, занятым на работах с вредными условиями труда (ст. 222 ТК РФ). При этом они должны выдаваться по установленным нормам.

К сведению

Нормы и условия бесплатной выдачи молока или других равноценных пищевых продуктов устанавливаются в порядке, определяемом Правительством РФ, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений. В настоящее время действуют Нормы и условия бесплатной выдачи работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока, утвержденные Приказом Минздравсоцразвития РФ от 16.02.2009 № 45н.

Бесплатная выдача молока или других равноценных пищевых продуктов производится работникам только в те дни, когда работники фактически заняты на работах с вредными условиями труда, обусловленными наличием на рабочих местах вредных производственных факторов (п. 2 Норм и условий).

Норма бесплатной выдачи молока составляет 0,5?л за смену независимо от ее продолжительности. Молоко выдается при выполнении работ во вредных условиях труда в течение не менее половины рабочей смены (п. 4 Норм и условий).

К сведению

Молоко должно выдаваться в день, когда выполняются работы во вредных условиях труда. Молоко должно выдаваться и употребляться в буфетах, столовых или помещениях, специально оборудованных в соответствии с санитарно-гигиеническими требованиями. Выдача молока за одну или несколько смен вперед, равно как и за прошедшие смены, не допускается (п. 7 Норм и условий).

Вместо молока работнику могут выдаваться равноценные пищевые продукты, перечень и нормы выдачи которых приведены в таблице 1 Норм и условий. В частности, к равноценным пищевым продуктам относятся кисломолочные жидкие продукты (например, кефир), йогурт, сыр, творог, продукты для диетического (лечебного и профилактического) питания при вредных условиях труда. Выдача иных продуктов законодательством РФ не предусмотрена.

К сведению

Вместо выдачи молока или других равноценных пищевых продуктов работник может получить компенсационную выплату (ч. 1 ст. 222 ТК РФ, п. 10 Норм и условий). Правила выплаты предусмотрены Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, утвержденным Приказом № 45н.

Размер компенсационной выплаты принимается эквивалентным стоимости молока жирностью не менее 2,5?% или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ. Работникам, получающим вместо молока равноценные пищевые продукты, размер компенсационной выплаты устанавливается исходя из стоимости таких продуктов.

Конкретный размер компенсационной выплаты и порядок ее индексации устанавливаются:

В коллективном договоре — при наличии первичной профсоюзной организации или иного представительного органа работников

В трудовом договоре, заключаемом с работником, — при отсутствии указанных органов в организации. Если выплата устанавливается после заключения трудового договора, необходимо заключить дополнительное соглашение к нему

Если компенсационная выплата установлена в коллективном договоре, для ее получения работнику необходимо представить работодателю письменное заявление о получении компенсационной выплаты.

Приведем образец заявления работника о замене выдачи молока компенсационной выплатой.

Директору ООО «Матрица»

Заявление о замене выдачи молока компенсационной выплатой

В соответствии с ч. 1 ст. 222 ТК РФ прошу заменить выдачу молока компенсационной выплатой, что предусмотрено п. 2.1.12 трудового договора от 02.09.2019 № 77.

Газосварщик Иванов Н. С. Иванов

К сведению

Компенсационная выплата должна производиться не реже раза в месяц.

Если по прошествии времени работник принял решение отказаться от компенсационной выплаты и получать молоко или другие равноценные пищевые продукты, ему необходимо представить работодателю соответствующее письменное заявление. При установлении порядка выплаты компенсации в трудовом договоре необходимо внести в него изменения.

К сведению

На работах с особо вредными условиями труда предоставляется бесплатно по установленным нормам лечебно-профилактическое питание. Приказом Минздравсоцразвития РФ от 16.02.2009 № 46н утверждены Перечень производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо вредными условиями труда, рационов лечебно-профилактического питания, Нормы бесплатной выдачи витаминных препаратов и Правила бесплатной выдачи лечебно-профилактического питания.

Выдача бесплатного молока и налоги

НДФЛ. По общему правилу от обложения НДФЛ освобождаются все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (п. 3 ст. 217 НК РФ).

В Письме от 25.07.2019 № 03-04-05/55775 Минфин подтвердил, что доходы в виде стоимости молока, выдаваемого работникам в соответствии с Нормами и условиями в дни фактической занятости на работах с вредными условиями труда, освобождаются от обложения НДФЛ.

При этом освобождение от налогообложения полученных доходов осуществляется при наличии документов, подтверждающих, что выдача молока произведена в соответствии со ст. 222 ТК РФ.

Ранее аналогичное мнение высказала ФНС в Письме от 05.08.2016 № ГД-4-11/14360@.

Страховые взносы. Стоимость молока, выданного в пределах норм работникам, занятым во вредных или опасных условиях труда, не облагается страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Налог на прибыль и УСНО. Стоимость молока, выданного в пределах норм работникам, включается в расходы на оплату труда (п. 3, 4 ст. 255, пп. 6 п. 1 ст. 346.16 НК РФ).

Денежная компенсация взамен молока работникам-«вредникам» также не облагается НДФЛ и страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ) и включается в налоговые расходы на оплату труда (п. 3 ст. 255 НК РФ).

Бухгалтерский учет

Приобретенное молоко, предназначенное для выдачи работникам-«вредникам», принимается к учету в составе материально-производственных запасов по фактической себестоимости, которая в данном случае равна сумме, уплаченной поставщику (без НДС) (п. 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина РФ от 09.06.2001 № 44н).

При выдаче работникам молока его стоимость включается в состав расходов по обычным видам деятельности (п. 5, 7, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н). При этом составляется проводка: Дебет 20 (23, 25) Кредит 10 — учтена стоимость молока, выданного работнику.

Пример 1

Стоимость молока, приобретенного и выданного работникам в текущем месяце, составила 6?000?руб. (в том числе НДС — 1 000 руб.). Молоко выдавалось по установленным нормам в дни фактической занятости работников на работах с вредными условиями труда. Условия труда на рабочих местах признаны вредными по результатам проведенной СОУТ.

В учете необходимо сделать следующие проводки:

Четверг20 мая 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 4,5% |

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Учредительные документы

- Доверенности

- Договора

- Купли-продажи

- Авторское право

- Договоры аренды

- Банковские договоры

- Брачный договор

- Договоры займа

- Договоры исполнения обязательств

- Договоры на выполнение работ

- Договоры оказания услуг

- Договор страхования

- Договоры распоряжения имуществом

- Трудовые договоры. Делопроизводство. Бухгалтерия

- Учредительные договоры

- Прочие

- Статистические

- Экономические

- Должностные инструкции

Полезности

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Об учете в целях налога на прибыль молока, равноценных продуктов или компенсации за молоко, выданных бесплатно работникам, условия труда которых признаны допустимыми; о налогообложении НДФЛ молока и других равноценных продуктов, выданных указанным работни |

|

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам применения законодательства Российской Федерации о налогах и сборах при бесплатной выдаче молока работникам, занятым на работах с вредными условиями труда, и сообщает следующее. Директор Департамента налоговой Читайте также:

|