Компенсация аренды жилья сотрудникам налогообложение

Опубликовано: 15.05.2024

По мнению Минфина России при оплате аренды жилья работнику, у него возникает "натуральный" доход, а значит, компания должна исчислить и уплатить с него НДФЛ и страховые взносы. Так ли это на самом деле?

Чиновники приводят стандартные аргументы (письмо Минфина России от 17.07.2015 № 03-08-05/41253). При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). К доходам в натуральной форме относится оплата организацией или предпринимателем товаров, работ, услуг (в т.ч. коммунальных) в интересах физлица (подп. 1 п. 2 ст. 211 НК РФ). Таким образом, оплата аренды квартиры, в которой проживает иногородний сотрудник, является его доходом, полученным в натуральной форме. Следовательно, работодатель, который в этом случае признается налоговым агентом, должен включить суммы оплаты аренды жилья в доход работника, облагаемый НДФЛ.

Подобные разъяснения Минфин России давал и ранее (письма Минфина России от 19.09.2014 № 03-04-06/46997, от 22.10.2013 № 03-04-06/44206, от 30.09.2013 № 03-03-06/1/40369). При этом выводы чиновников касаются ситуаций как с предоставлением жилья сотрудникам, так и с возмещением им расходов на проживание. Разница в том, что в первом случае договор аренды с арендодателем заключает сама компания, и она же оплачивает напрямую арендодателю сумму аренды. А во втором случае сотрудник сам подыскивает себе квартиру, сам заключает договор аренды с арендодателем и сам же ее оплачивает, а затем уже компания-работодатель возмещает понесенные им на аренду жилья расходы (либо сразу выплачивает ему предполагаемую сумму компенсации за аренду).

НДФЛ с аренды жилья работнику не удерживают

Позицию Минфина России нельзя назвать бесспорной. Дело в том, что оплата аренды жилья работников из других городов непосредственно связана с выполнением ими своих трудовых обязанностей и имеет компенсационный характер. Следовательно, оплата аренды жилья не должна включаться в налоговую базу по НДФЛ. И арбитражные суды с таким аргументом соглашаются. Например, в одном из постановлений (пост. ФАС ВСО от 11.09.2013 № Ф02-4189/13) был сделан акцент на статью 169 ТК РФ, в которой прописана обязанность работодателя обеспечить возмещение работнику расходов по обустройству на новом месте жительства в случае переезда на работу в другую местность. Суд признал оплату аренды жилья работника обустройством на новом месте жительства (с учетом того, что порядок этих выплат определяется именно в трудовом договоре) и, ссылаясь на норму НК РФ (п. 3 ст. 217 НК РФ), освобождающую от НДФЛ выплаты компенсационного характера, установленные законодательством РФ, принял сторону налогоплательщика.

В другом деле (пост. ФАС УО от 08.06.2012 № Ф09-3304/12) решающим аргументом послужило то, что произведенные обществом выплаты арендодателям жилых помещений связаны с исполнением иногородними сотрудниками своих должностных обязанностей. Иначе говоря, сотрудник не мог бы исполнять свою работу, если бы жил в другом месте. Поэтому оплата аренды жилья работника произведена прежде всего в интересах работодателя.

Это далеко не полный перечень судебных решений, вынесенных в пользу налогоплательщиков. Есть и другие (пост. ФАС ДВО от 25.01.2013 № Ф03-5923/12, ФАС ЗСО от 02.09.2011 № Ф04-4186/11, ФАС МО от 21.03.2011 № Ф05-1300/2011), поэтому, если компания готова судиться, она может не начислять НДФЛ с жилищных расходов.

Момент исчисления НДФЛ с оплаты аренды жилья

У тех же, кто не готов отстаивать свою позицию в суде, возникает вопрос: в какой момент нужно исчислить НДФЛ в случае, когда работодатель сам договаривается и рассчитывается с арендодателем? Ведь зачастую оплата аренды квартиры производится авансом, порой даже за несколько месяцев вперед. Обратимся к подпункту 2 пункта 1 статьи 223 НК РФ, в котором сказано, что датой фактического получения дохода является день передачи дохода в натуральной форме.

На момент уплаты авансового платежа, по мнению автора, нельзя говорить о возникновении у работника дохода, облагаемого НДФЛ. Ведь, во-первых, сотрудник еще не воспользовался арендной услугой, а значит, нельзя говорить о том, что оплата была именно за нее. Есть только предоплата, а это разные понятия. Во-вторых, договор аренды может быть расторгнут, и тогда неиспользованный аванс возвращается арендатору (работодателю). Очевидно, что в этом случае у работника "натуральный" доход не возникнет до момента получения арендной услуги. Доход возникает лишь после того, как сотрудник воспользовался материальным благом, то есть пожил какое-то время в квартире. Значит, удерживать НДФЛ компания должна при выплате заработной платы за тот месяц, в котором сотрудник воспользовался арендованной квартирой.

ПРИМЕР В январе 2016 г. компания оплатила авансом аренду за февраль, март и апрель 2016 г. Соответственно, начиная с февраля у работника появляется "натуральный" доход. И при выплате февральской зарплаты (в марте) организация должна будет удержать НДФЛ за аренду квартиры в феврале.

Следует отметить, что у чиновников на сей счет иное мнение. В одном из писем Минфина России (письмо Минфина России от 26.08.2013 № 03-04-06/34883) сказано, что "дата получения дохода в рассматриваемом случае определяется как дата оплаты найма квартиры, включая авансовые платежи".

Также не нужно забывать, что работодателю придется выступить налоговым агентом по НДФЛ и в отношении лица, предоставившего свое жилое помещение в аренду (если, конечно, арендодатель не зарегистрирован в качестве ИП). Ведь в данном случае работодатель является источником выплаты дохода (письма Минфина России от 07.09.2012 № 03-04-06/8-272, от 07.10.2009 № 03-04-06-01/259).

Страховые взносы с оплаты аренды жилья работника

Чиновники считают, что суммы ежемесячного возмещения расходов по найму жилого помещения в полной мере соответствуют всем элементам объекта обложения страховыми взносами, а значит, облагаются ими (письмо ФСС России от 17.11.2011 № 14-03-11/08-13985).

Но ведь сам по себе факт наличия трудовых отношений между работодателем и работниками, в том числе на основании трудового договора, не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда. Оплата аренды жилья для работника относится к выплатам социального характера и не является стимулирующей выплатой. Она также не зависит от квалификации работников, сложности, качества, количества, условий выполнения самой работы. Поэтому здесь нельзя говорить о скрытой форме оплаты труда и начислять взносы нет оснований.

К тому же в Законе о страховых взносах (подп. "и" п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ) четко сказано, что не подлежат обложению страховыми взносами законодательно установленные компенсационные выплаты, связанные с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность. А обязанность по предоставлению гарантий и компенсаций сотрудникам при переезде на работу в другую местность как раз предусмотрена в статье 165 ТК РФ.

Альбина Островская, ведущий налоговый консультант консалтинговой группы "Такс Оптима"

В некоторых случаях работодатель обязан возмещать затраты на аренду жилья, которое снимает сотрудник. Сопутствующие расходы предполагают особое налогообложение и учет.

В каких случаях траты на аренду жилья будут компенсированы

Основания для компенсации изложены в статье 169 ТК РФ. В частности, траты возмещаются в том случае, если сотрудник по предварительному согласованию с работодателем переезжает в другую местность. Переезд будет связан именно с рабочей необходимостью. В данном случае руководитель компании должен компенсировать траты, связанные со следующими аспектами:

- Переезд работника вместе с членами его семьи.

- Перевозка личного имущества.

- Обустройство на новом месте.

Порядок компенсации, как и размеры выплат, определяется коллективными соглашениями и внутренними актами. Траты на обустройство на новом месте включают в себя расходы на аренду жилья. Следовательно, на основании статьи 169 ТК РФ работодатель обязан возмещать траты на аренду квартиры.

Как работодателю оплатить проживание работнику, привлеченному для работы из другого региона?

Особенности оплаты аренды

Только в одном случае у работодателя возникает обязанность по оплате аренды: когда он пригласил на работу иногороднего сотрудника. В других случаях руководитель может не возмещать траты. Однако компенсацию он может выплачивать добровольно. В этом случае соответствующие обязательства, взятые добровольно, нужно прописать во внутренних актах. К примеру, это может быть коллективное соглашение. Рассмотрим варианты оплаты:

- Аренда квартиры, оформленная самой компанией.

- Жилье арендует именно сотрудник. Работодатель просто возмещает его затраты. Руководитель может делать отчисления как на счет самого сотрудника, так и на счет арендодателя.

Перечисленные сотруднику средства будут считаться доходом в натуральной форме.

Как рассчитываются НДФЛ и страховые взносы при оплате за работников аренды жилого помещения и компенсации расходов по его найму временно пребывающим в РФ иностранным работникам?

Документы, нужные для возмещения трат

Для того чтобы траты сотрудника были компенсированы, нужно предоставить ряд документов. Это бумаги, которые подтверждают расходы работника, подлежащие возмещению. Рассмотрим примерный перечень этих документов:

- Договор аренды, в котором указана вся сопутствующая информация: ФИО арендодателя и арендатора, стоимость аренды, адрес жилья.

- Платежки по оплате аренды (к примеру, расписки о получении средств за съем жилья).

ВАЖНО! Желательно, чтобы необходимость компенсирования затрат на аренду была оговорена в трудовом соглашении.

ВНИМАНИЕ! Если договор аренды заключается на срок более года, его нужно регистрировать в Росреестре.

Как отразить траты на аренду в целях налогообложения

Существует два подхода по отношению к учету расходов на оплату аренды. Рассмотрим каждый из них.

Наиболее законный, но сложный способ

По мнению надзорных органов, компенсация за аренду жилья – это трудовая оплата в натуральной форме. Она является одним из элементов, который формирует доход сотрудника. По этой причине необходимость в компенсации должна быть оговорена трудовым соглашением. В ТК указано, что элемент оплаты труда, выраженный в натуральной форме, должен составлять не больше 20% от зарплаты. Сопутствующие расходы работодателя отражаются в «прибыльных» расходах. И в этом случае в их перечне может быть учтена только сумма, не превышающая 20% от зарплаты.

Однако существует прецедент, в котором все траты работодателя были признаны в составе «прибыльных» расходов полностью.

Обосновано это было тем, что все эти траты нужны для обеспечения производственного процесса. Если бы работодатель не возместил все расходы, сотрудники из других городов не смогли бы исполнять свои трудовые функции. Согласно этому же обоснованию, на основании положений ТК нельзя формировать правила налогообложения.

По этой причине правило 20% не совсем правомерно. Доход работодателя в натуральной форме облагается НДФЛ.

Бухгалтерский учет

Данный способ предполагает использование следующих бухгалтерских проводок:

- ДТ20, 26, 44 КТ76. Включение платы за аренду в состав расходов предприятия.

- ДТ70 КТ68. Удержание НДФЛ с дохода в натуральной форме, включенного в зарплату сотрудника.

- ДТ76 КТ68 (субсчет «НДФЛ»). Удержание НДФЛ из средств, которые поступают арендодателю.

- ДТ76 КТ51. Перечисление средств за аренду жилья.

- ДТ20 КТ69. Начисление страховых взносов на доход сотрудника в натуральной форме.

Рассматриваемый метод начисления налога хорош тем, что в случае его применения у надзорных органов не возникнет вопросов.

Метод с большими рисками и большими выгодами

Этот метод можно использовать в том случае, если руководитель компании готов отстаивать правомерность применения перед надзорными органами. Основание этого метода – отрицание того, что траты на аренду квартиры являются оплатой труда сотрудника. Одновременно с этим утверждается, что траты являются обоснованными. Оправданность расходов обусловлена тем, что без них компания не сможет нормально функционировать.

В рамках второго подхода все траты учитываются в прочих расходах. Учет расходов производится в полном объеме. Дохода в натуральной форме в данном случае у сотрудника не образуется. Следовательно, не происходит и удержания НДФЛ. Данный метод вполне можно обосновать. Уже возникали соответствующие прецеденты. Суды часто поддерживают такую позицию компании на основании того, что расходы связаны с интересами производства и не являются составляющей оплаты труда.

К СВЕДЕНИЮ! В данном случае не происходит также начисления страховых взносов.

Особенности начисления страховых взносов

По мнению ФСС, траты на компенсацию расходов по аренде жилья являются объектами обложения взносами. Они обладают всеми соответствующими признаками. Следовательно, они облагаются взносами. Соответствующая позиция рассмотрена в письме ФСС от 17 ноября 2011 года.

Однако эту позицию нельзя назвать полностью однозначной. Противоположную позицию можно обнаружить в судебной практике. В частности, существует судебное решение, по которому расходы облагаться не будут. Обосновано это тем, что необходимость компенсировать траты сотрудника на аренду прописана в коллективном, а не в трудовом договоре. В части 1 статьи 7 ФЗ №212 указано, что объектом обложения может являться только доход, возникший на основании трудового соглашения.

Поэтому, если обязанность работодателя компенсировать траты оговорена коллективным соглашением, соответствующие выплаты будут скорее социальными. Они не направлены на стимулирование сотрудников, не зависят от должности работника, выполнения им трудового плана. По этой причине такой доход в натуральной форме не может быть включен в базу для отчисления взносов. Такое же мнение сформулировано и в постановлении ФАС от 1 июня 2014 года.

Какую позицию занять работодателю?

Все зависит от того, готов ли руководитель отстаивать свое мнение. Если нет, то имеет смысл выбрать общепризнанную позицию. В этом случае доход работника будет облагаться взносами. Если же руководитель готов отстаивать свою позицию, можно не отчислять с доходов взносы. Второй вариант более выгоден. Для надзорных органов характерна именно первая позиция, для судов – вторая.

СПРАВКА! Необходимость возмещения затрат на аренду жилья возникает не только в ситуации переезда сотрудника в другой город на ПМЖ. Траты компенсируются и в том случае, если работник уезжает в командировку, труд отличается разъездным характером.

- Варианты выплат за аренду жилья

- Компенсации по командировкам

- Компенсационные выплаты при работе в разъездах

- Компенсация по переезду для работы в другой местности

- Условия и варианты добровольной оплаты проживания работника

- Налоги при добровольной оплате расходов на проживание работника

- Итоги

Варианты выплат за аренду жилья

Случаи, когда работодатель берет на себя оплату расходов по аренде жилья для своих сотрудников, достаточно распространены. При этом ситуаций, которые по нормам законодательства прямо обязывают работодателя к оплате расходов на жилье, не так много. Носят такие выплаты название компенсаций. Но чаще работодатель принимает на себя подобные обязанности добровольно, и именно они вызывают наибольшее количество вопросов.

Налогообложение этих выплат может зависеть от разных факторов:

- наличия документального подтверждения;

- оценки вида расхода для целей налогообложения;

- способа осуществления выплат.

Налогообложение такого рода расходов мы рассмотрим в 2 аспектах:

- принятие для включения в базу по прибыли;

- облагаемый НДФЛ и страховыми взносами доход сотрудника.

В отношении НДС вычет по таким расходам возможен (п. 7 ст. 171 НК РФ), но для него требуется наличие счета-фактуры (п. 1 ст. 172 НК РФ) и отнесение осуществленных затрат к деятельности, ведущейся с НДС (п. 1 ст. 170 НК РФ).

Работодатель может оплачивать аренду жилья для сотрудника, заключив договор с арендодателем напрямую, или компенсировать расходы работника. Как правильно оформить документы в обоих случаях, рассказал В. И. Неклюдов - инспектор по труду Нижегородской области. Изучите мнение чиновника, получив пробный бесплатный доступ к системе КонсультантПлюс.

Компенсации по командировкам

Однозначно решается вопрос по оплате проживания в составе командировочных выплат. ТК РФ (ст. 168) вменяет работодателю в обязанность возмещение таких расходов, и они в полной их сумме учтутся в базе по прибыли (подп. 12 п. 1 ст. 264 НК РФ). В том числе, если на это есть соответствующее решение работодателя, допускается принятие расходов на проживание в местности, откуда работник может каждый день возвращаться к основному месту жительства (письмо Минфина РФ от 10.10.2016 № 03-04-06/58957).

При условии наличия документов, свидетельствующих о величине расходов на проживание, они не попадут ни под налог на доходы физлиц (п. 3 ст. 217 НК РФ), ни под страховые взносы (п. 2 ст. 422 НК РФ, п. 2 ст. 20.2 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ). При отсутствии документов, подтверждающих такие расходы, от НДФЛ будут освобождены суммы, не превышающие в сутки:

- 700 руб. по поездке, осуществленной по территории РФ;

- 2500 руб. по загранкомандировке.

А вот в части страховых взносов аналогичной оговорки ни п. 2 ст. 422 НК РФ, ни п. 2 ст. 20.2 закона 125-ФЗ не содержат. То есть при отсутствии подтверждающих расходы документов под обложение страховыми взносами попадет полная сумма компенсации расходов на проживание, оплаченных за время командировки.

Одним из вариантов предоставления жилья командированному (при частых поездках в одно и то же место) является наем работодателем жилья, которое сотрудник занимает во время пребывания в командировке. Учесть в базе по прибыли такие расходы работодатель вправе (подп. 10 п. 1 ст. 264 НК РФ), но только за те периоды, когда в арендованном жилье проживал командированный работник (письмо УФНС России по г. Москве от 24.05.2012 № 16-15/045924@). Причем в состав принимаемых расходов на таких же условиях можно включить и коммунальные платежи (письмо Минфина РФ от 05.12.2011 № 03-03-06/1/802).

Компенсационные выплаты при работе в разъездах

Аналогичная норма, обязывающая компенсировать расходы на проживание, в ТК РФ предусмотрена и в части работы разъездного характера (ст. 168.1). Расценивать такую компенсацию следует не как относящуюся к командировкам (ст. 166 ТК РФ), а как выплату, учитывающую выполнение работы в особых условиях.

Осуществляться такая выплата может 2 способами:

- как надбавка к зарплате — в этом случае размеры ее работодатель устанавливает самостоятельно, она полностью принимается в уменьшение базы по прибыли (п. 3 ст. 255 НК РФ) и как часть зарплаты подлежит обложению НДФЛ и страховыми взносами;

- по фактическим затратам работника, подтвержденным документально — в этом варианте она расценивается как компенсация расходов, вызванных необходимостью исполнения должностных обязанностей, полностью учитывается при определении базы по прибыли (подп. 49 п. 1 ст. 264 НК РФ) и не попадает под налог на доходы физлиц и страховые взносы (п. 3 ст. 217, подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 закона 125-ФЗ).

Выбор способа компенсации закрепляется во внутреннем нормативном акте.

Подробнее о таком нормативном акте читайте в статье «Положение об оплате труда работников — образец 2019-2020».

Компенсация по переезду для работы в другой местности

Еще одним видом компенсации, предусмотренным ТК РФ (ст. 169), является оплата расходов, вызванных сменой работником места проживания из-за смены работы. Расходы эти делятся на 2 вида:

- на собственно переезд;

- на связанные с обустройством на месте новой работы.

Среди них расходы на проживание прямо не поименованы, то есть уже в самом перечне есть неопределенность в возможности отнесения к ним платы за проживание работника. И именно ее использует Минфин России (письма от 14.06.2016 № 03-03-06/1/34531, от 19.09.2014 № 03-04-06/46997) для обоснования неотнесения затрат на оплату проживания для иногороднего работника к расходам, связанным с его обустройством.

Вместе с тем суды достаточно часто признают расходы, осуществляемые работодателем на жилье для работника из другого региона, относящимися к разряду выплат, имеющих компенсационный характер (определение ВС РФ от 25.03.2015 № 309-КГ15-602, постановления Арбитражных судов Московского округа от 13.10.2016 по делу № А40-221105/2015, Западно-Сибирского округа от 21.06.2016 по делу № А67-7145/2015).

Таким образом, соотнесение расходов, связанных с оплатой проживания работника, с расходами, относящимися к его обустройству на месте новой работы, с большой долей вероятности вызовет споры с проверяющими.

Как учесть аренду квартиры для иногороднего сотрудника, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Условия и варианты добровольной оплаты проживания работника

Итак, установленная законодательством обязанность предоставить жилье человеку, приглашенному на работу из другой местности, у работодателя отсутствует. Есть здесь только 1 исключение: при приеме на работу иностранца работодатель должен гарантировать обеспечение его жильем (п. 5 ст. 16 закона «О правовом положении…» от 25.07.2002 № 115-ФЗ). Однако выдача подобной гарантии не предполагает возникновения у работодателя обязанности по оплате жилья (письмо ФНС России от 10.01.2017 № БС-4-11/123@).

Решение работодателя о добровольно принимаемых им на себя обязательствах по оплате расходов на проживание закрепляется во внутреннем нормативном документе (коллективном или трудовом договоре).

Видами подобной оплаты могут быть:

- Заселение работника в жилье, арендованное работодателем для этих целей.

- Возмещение работнику расходов на проживание по жилью, арендуемому им самим, которое возможно в 2 вариантах:

- оплата необходимых сумм непосредственно арендодателю;

- выдача сумм, уплачиваемых в качестве арендной платы, работнику.

В любом из этих вариантов работник получает доход. Причем в случае расчетов работодателя непосредственно с арендодателем (т. е. без участия работника) этот доход расценивается как выплаченный работнику в натуральной (неденежной) форме (письма Минфина РФ от 29.12.2016 № 03-04-05/79264, от 14.09.2016 № 03-04-06/53726).

Налоги при добровольной оплате расходов на проживание работника

Доход, выданный работнику (в т. ч. иностранному) в виде арендной платы, независимо от того, каким образом осуществляется эта оплата (путем передачи денег работодателем непосредственно арендодателю или выплаты соответствующей суммы самому работнику), будет облагаться (письмо Минфина России от 07.04.2017 № 03-04-09/21137):

- налогом на доходы физлиц (п. 1 ст. 210 НК РФ);

- страховыми взносами (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ).

В ситуации, когда договор аренды заключает сам работодатель, ему придется осуществлять удержание НДФЛ и с того дохода, который будет выплачиваться арендодателю-физлицу, не являющемуся ИП (п. 4 ст. 226 НК РФ).

Для целей принятия в базу по налогу на прибыль расходы по оплате жилья могут быть учтены как:

- арендные платежи, если договор на аренду работодатель заключает от своего имени, причем учитывают их в базе по прибыли целиком (подп. 10 п. 1 ст. 264 НК РФ);

- выплаты социального характера (письмо Минфина России от 14.06.2016 № 03-03-06/1/34531), за счет которых базу по прибыли уменьшить нельзя (п. 29 ст. 270 НК РФ);

- часть платы за труд (письмо Минфина России от 17.07.2015 № 03-08-05/41253), которые в таком качестве возможно полностью учесть в базе по прибыли (пп. 4, 25 ст. 255 НК РФ).

Об особенностях учета расходов по оплате труда в числе снижающих базу по прибыли читайте здесь.

Для последнего варианта в ситуациях, когда работодатель сам рассчитывается с арендодателем (т. е. работник получает доход в натуральной форме), приобретает значение величина доли платы за проживание в общей сумме начисляемой работнику за месяц зарплаты. Превышение этой долей величины 20% приведет к нарушению ограничения, устанавливаемого ст. 131 ТК РФ для выплаты зарплаты в неденежной форме.

Итоги

Необходимость оплаты работнику расходов на проживание для работодателя может быть как обязательной, так и добровольной. Но при этом и в том, и в другом случае учет таких расходов в базе по прибыли и налогообложение их в качестве доходов работников может иметь варианты в зависимости от ряда факторов. Среди таких факторов наиболее существенными оказываются оценка расходов для целей обложения налогами и взносами, способ осуществления выплат, наличие документального подтверждения.

Как оформить компенсацию за аренду жилья сотруднику?

- Пропишите порядок возмещения в локальных нормативных актах.

- Издайте приказ.

- Уплатите налоги и правильно отразите в бухгалтерском и налоговом учете.

Условия, при которых возмещаются расходы на аренду квартиры

Организация вправе выплачивать компенсацию за съем жилья сотрудникам, вынужденным исполнять трудовые обязанности не по месту постоянного жительства. Трудовое законодательство обязывает работодателя возместить расходы на переезд и обустройство работника при вынужденном переезде (ст. 169 ТК РФ). Компенсация аренды жилья сотрудникам в составе таких расходов не поименована. Но компания вправе прописать подобное возмещение в коллективном договоре или ином локальном нормативном акте.

Документы, необходимые для возмещения затрат

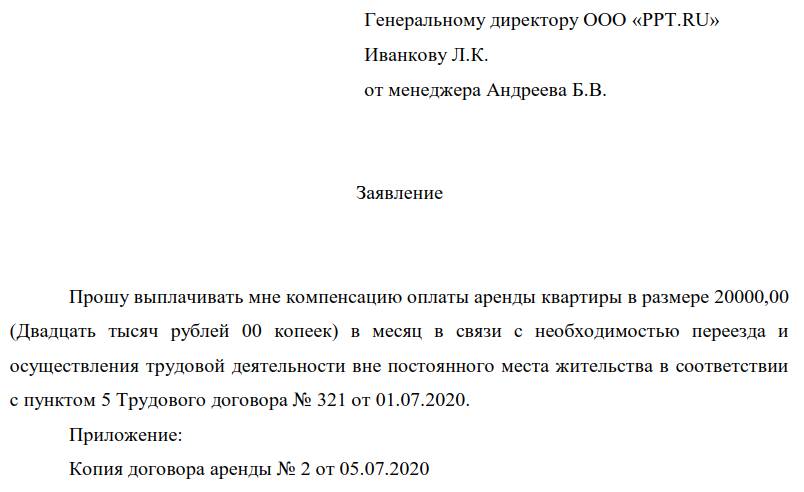

Перечислим, какие документы нужны для компенсации аренды жилья. Обычно требуется всего 2 документа

- Заявление сотрудника на компенсационную выплату.

- Копии договора аренды, платежных документов.

Образец заявления

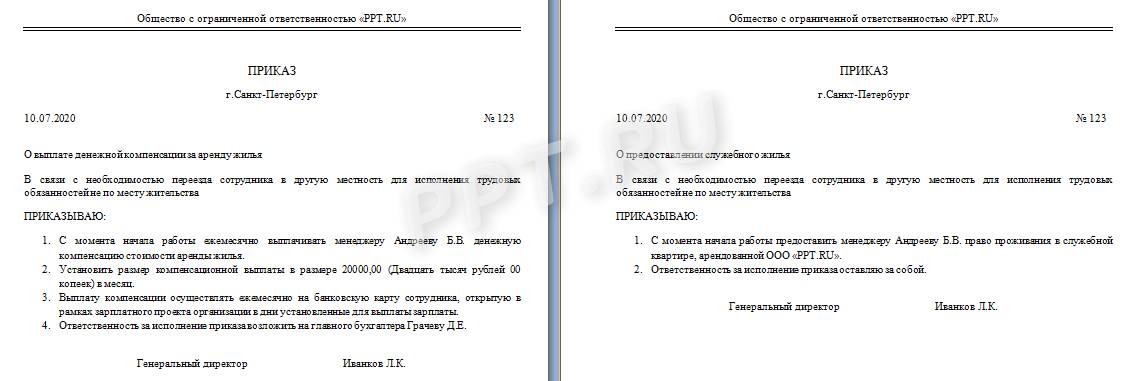

Организация вправе не компенсировать понесенные затраты работникам, а арендовать жилое помещение для размещения работников самостоятельно и предоставлять его в пользование работникам, вынужденным сменить место жительства. В этом случае необходимы:

- Договор аренды жилого помещения на организацию.

- Договор безвозмездного пользования квартирой работником.

Собрав пакет документов, издайте приказ на компенсацию жилья или предоставление в пользование служебной квартиры.

Надо ли удерживать НДФЛ и страховые взносы

Контролирующие органы относят компенсацию оплаты жилья работнику по трудовому договору к зарплатным выплатам (Письмо Минфина от 14.01.19 №03-04-06/1153) и полагают, что с них уплачиваются:

- НДФЛ;

- страховые взносы.

И предоставление безвозмездного проживания в служебной квартире, и компенсация расходов на аренду жилья сотруднику являются доходом физического лица. Следовательно, облагаются налогом на доходы физлиц в полном объеме (ст. 422 НК РФ).

Поскольку компенсационная выплата производится в рамках трудовых отношений и не включена в необлагаемые (ст. 422 НК РФ), то ее включают в базу обложения страховыми взносами в полном объеме.

| Как компенсируются затраты сотруднику | Как определить налогооблагаемую базу |

|---|---|

| Выплачивается возмещение расходов | Сумма компенсационной выплаты |

| Предоставляется служебная квартира | Сумма арендного платежа, уплачиваемого организацией |

Отражаем в бухучете и учитываем в целях налогообложения

В бухгалтерском учете затраты на возмещение арендных платежей за квартиру относятся к расходам по основной деятельности. Проводки формируются следующие:

| Операция | Дебет | Кредит |

|---|---|---|

| Начислено возмещение арендных платежей работнику | 26, 44 | 73 |

| Возмещение расходов на аренду выплачено работнику | 73 | 50, 51 |

| Арендные платежи за квартиру организацией учтена в расходах | 26, 44 | 60, 76 |

| Арендные платежи перечислены арендодателю | 60, 76 | 51 |

| Удержан НДФЛ | 70 | 68 |

| Начислены страховые взносы | 26, 44 | 69 |

В налоговых расходах компенсация найма жилья сотрудникам признается только в размере, не превышающем 20% от начисленной заработной платы работника. Дело в том, что Минфин относит такие выплаты к оплате труда в натуральной форме (Письмо от 14.09.16 №03-04-06/53726, ст. 131 ТК РФ). Отстоять право учитывать возмещение аренды сотрудникам при исчислении налога на прибыль в большем размере удастся только в суде.

Главная страница » Блог » Налогообложение аренды жилья для сотрудников организации: особенности и варианты

Существует ряд вопросов, касающихся налогообложения сумм, направляемых на аренду жилья работника: можно ли относить эти суммы на прочие расходы организации, тем самым уменьшая налогооблагаемую прибыль, нужно ли начислять и уплачивать на эти суммы НДФЛ и страховые взносы в качестве налогового агента? На эти и другие вопросы мы постараемся дать ответы в этой статье.

Почему встал вопрос о начислении НДФЛ и страховых взносов при аренде жилья работника?

По мнению Минфина РФ, когда фирма арендует жилье для своего сотрудника на длительный срок, у самого работника появляется натуральный доход в виде экономии его денежных средств (т.е. несовершенного расхода на оплату аренды жилья).

Таким образом, ссылаясь на п. 1 ст. 210 НК РФ и п. 2 ст. 211 НК РФ, оплата аренды жилья, в которой проживает иногородний сотрудник, приравнивается к оплате коммунальных услуг физического лица. Работодатель, который является налоговым агентом по отношению к работнику, обязан включить сумму оплаты аренды жилья в налогооблагаемую базу при расчете НДФЛ.

При таком подходе обязанность удерживать НДФЛ с дохода возникает за работодателем и в случае предоставления жилья сотрудникам, и в случае возмещения им расходов на проживание (компенсационные выплаты по фактической сумме аренды квартиры или в пределах установленных лимитов в организации).

С другой стороны, ст. 169 ТК РФ обязывает обеспечить работника при смене места жительства по просьбе работодателя обеспечить работнику все необходимые условия, в том числе, оплату арендованного жилья. При этом, согласно п. 3 ст. 217 НК РФ, компенсационные выплаты налогооблагаемыми быть в данном случае не могут.

Если же рассматривать ситуацию с точки зрения работодателя, то организация оплачивает аренду жилья сотрудника, в котором заинтересована, т.к. он не смог бы выполнять свои функции, находясь в другом месте, а значит, целевое назначение этих выплат – обеспечение деятельности самой организации, а не работника, поэтому удерживать НДФЛ с сумм предполагаемого дохода неправомерно.

Из-за того что подход у Минфина РФ неоднозначный, решения в судебной практике также неоднородны, на текущий момент есть несколько способов отражать в бухгалтерском и налоговом учетах суммы аренды жилья для сотрудников.

Аренда жилья для работников: организация выступает в роли арендатора

В случае, когда организация-работодатель самостоятельно заключает договор с физическим или юридическим лицами об аренде квартиры (комнаты) для проживания там сотрудника, возможны два пути:

- Заключение договора с арендодателем, параллельное заключение договора с работником, где организация указывает себя обязанной предоставить жилье работнику. Расходы на аренду признаются натуральным доходом работника, НДФЛ удерживается, страховые взносы начисляются. Удерживается НДФЛ с доходов арендодателя, если он является физическим лицом. В составе прочих расходов суммы арендной платы могут быть отражены только в размере 20% от суммы выплат (ст. 131 ТК РФ).

- Организация заключает трудовой договор с работником, расходы на оплату арендованного жилья не признаются доходом работника. Расходы на оплату жилья учитываются в полном объеме в составе прочих расходов организации по договору аренды с арендодателем. НДФЛ не удерживается, взносы на социальное страхование также не рассчитываются и не выплачиваются в бюджет, т.к. экономически эти расходы не относятся к оплате труда, а относятся к текущим расходам фирмы (обоснование: без этого сотрудника и его проживания на нужной территории компания не может вести свою основную деятельность).

В первом случае возможен запасной вариант: договор на аренду жилья заключается между арендодателем и сотрудником, фирма увеличивает заработную плату работника на сумму арендного платежа. В таком случае расчет НДФЛ и взносов на социальное страхование происходит автоматически. Расходы на оплату труда отражаются в бухгалтерском и налоговом учетах по букве закона без вопросов со стороны налоговой службы.

Второй способ имеет обоснование в юридической практике: например, Постановление ФАС Западно-Сибирского округа от 02.09.2011 по делу №А70-10656/2010 (в решении суда указано обоснование признания расходов на аренду для налогообложения прибыли компании в составе прочих расходов) или Постановление ФАС Московского округа от 21.03.2011 №КА-А40/1449-11 по делу №А40-36395/10-107-192 (в решении суда расходы на аренду не учитываются как доход работника).

Аренда жилья для сотрудников: возмещение работнику организацией расходов на аренду жилья

Чтобы подтвердить юридически обоснованность расходов на возмещение аренды жилья сотруднику, у фирмы должны быть:

- копия договора аренды между работником и собственником жилья;

- копии платежных документов по арендной плате за жилье (например, расписок арендодателя о получении денег);

- копия трудового договора с работником, где указана обязанность работодателя возместить сотруднику расходы на жилье.

Как и в предыдущем случае, здесь существует два варианта отражения расходов на возмещение работнику стоимости проживания в арендуемом жилье.

- Работодатель не признает расходы на возмещение оплаты жилья работником компенсацией (как он должен по ТК РФ), а признает эти расходы как «благотворительность» (добровольное пожертвование в пользу работника). На основании п. 29 ст. 270 НК РФ такое возмещение нельзя относить на расходы, уменьшающие налогооблагаемую прибыль. В таком случае ежемесячная сумма возмещения облагается НДФЛ, взносы на социальное страхование также начисляются и перечисляются в ФСС и ПФР (167-ФЗ и гл. 34 НК РФ).

- Работодатель признает расходы на возмещение оплаты жилья работником компенсацией, заключение трудового договора с прописанными в нем нормами должно происходить до переезда работника по новому месту работы (ст. 169 ТК РФ). В таком случае расходы на оплату арендованного жилья могут быть учтены в прочих расходах (ст. 264 НК РФ). Компенсационные выплаты не облагаются НДФЛ и не являются основанием для начисления страховых взносов.

Во втором случае могут возникнуть споры с налоговой службе о правомерности применения компенсационных выплат при оплате жилья на долгосрочной перспективе – подъемными такие платежи могут быть, постоянными – по мнению ФНС нет.

Параллельно следует еще рассмотреть применение Письма ФНС России от 22.03.2019 №БС-4-11/5192 « По вопросу об обложении страховыми взносами сумм компенсации расходов по найму жилых помещений, осуществляемых иногородним работникам организацией на основании локального нормативного акта».

В нем, на основании ст. 422 НК РФ обложение страховыми взносами выплат компенсационного характера, в т.ч. оплаты жилья сотрудника, не предусмотрено (но только на основании локальных нормативных актов – политики компании).

Как видно, ни у Минфина, ни у судов, нет четкой и однозначной позиции в отношении налогообложения аренды жилья работника, переезжающего по новому месту работы. в каждом отдельном случае необходимо разбирать ситуацию поэтапно.

Наши специалисты всегда готовы помочь вам сделать правильный выбор в решении вопроса налогообложения выплат по аренде жилья для сотрудника организации, чтобы обеспечить вам правильность, прозрачность и законность ведения налогового и бухгалтерского учетов.

Обратитесь к нам для решения ваших вопросов!

Читайте также:

- Средняя зарплата в россии после уплаты налогов 2020

- Сообщение органа федерального казначейства в налоговый орган об открытии лицевого счета организации

- Финансовая грамотность налоговая декларация

- Учет страхового возмещения в бухгалтерском и налоговом учете проводки

- Налоговая по прописке мосфильмовская 8