Коды строк декларации по налогу на прибыль в 1с казахстан

Опубликовано: 16.05.2024

Обновлено 10.02.2021 г.

Предварительные настройки

В настройках Налога на прибыль (Главное – Налоги и отчеты – Налог на прибыль) указываются следующие значения:

- Ставки налога в федеральный и региональный бюджеты (по умолчанию 3% и 17%)

- Метод начисления амортизации, согласно Учетной Политики организации

- Способ погашения стоимости спецодежды и спецоснастки

- Необходимость формирования резерва по сомнительным долгам

- Перечень прямых расходов

- Номенклатурные группы реализации продукции и услуг

- Порядок уплаты авансовых платежей

Декларация по налогу на прибыль

Создать декларацию по Налогу на прибыль можно, перейдя в раздел Отчеты – 1С-Отчетность - Регламентированные отчеты – Создать – Декларация по налогу на прибыль. Далее указывается организация (если в базе ведется учет по одной организации, она будет автоматически выбрана), период, за который будет составляться декларация и редакция формы.

По умолчанию в декларацию добавлены все листы, разделы и приложения. Настроить их отображение можно по кнопке «Еще» - Настройки – Свойства разделов, установив на нужные разделы флажок Показывать и снять с тех, которые не заполняются.

Титульный лист Декларации по налогу на прибыль заполняется на основании данных из карточки организации (Главное – Организации). Белые поля заполняются автоматически на основании данных из карточки организации. Желтые поля доступны к редактированию. При внесении изменении в данные справочника «Организации», для того чтобы данные обновились и в отчете нажмем кнопку Еще – Обновить.

По умолчанию Декларация заполняется для предоставления в налоговый орган по месту нахождения организации, а также номер корректировки «0». Налоговый период (код) и Отчетный год заполняются автоматически в зависимости от того, какой период был выбран в при создании Декларации.

Поле «Достоверность и полноту сведений, указанных в декларации, подтверждаю» заполняем кодом 1, если отчетность подписывает руководитель, кодом 2, если подписантом является представитель.

Датой подписи по умолчанию считается дата создания Декларации.

Для заполнения данных Декларации по налогу на прибыль нажмем кнопку «Заполнить».

Лист 02 заполняется автоматически, за исключением строк 070-080, 130, 220-267, 290-340 и 350-351. При этом эти строки заполняются вручную с учетом предыдущей декларации в рамках календарного года:

- строка 220 = (строка 190+строка 300) предыдущей Декларации

- строка 230 = (строка 200+строка 310) предыдущей Декларации

- строка 290 = строка 180 текущей Декларации – строка 180 предыдущей Декларации

- строка 300 = строка 190 текущей Декларации – строка 190 предыдущей Декларации

- строка 310 = строка 200 текущей Декларации – строка 200 предыдущей Декларации

- строка 320 = строка 290

- строка 330 = строка 300

- строка 340 = строка 310

Приложение 1 к Листу 02 заполнится автоматически, за исключением строк 021-027, которые заполняются вручную при необходимости.

Приложение 2 с Листу 02 заполняется автоматически показателями прямых (строки 010-030), косвенных (строка 040) и внереализационных расходов (строка 200).

Подразделы 1.1 и 1.2 Раздела 1 заполняются автоматически на основании данных из Раздела 02. При внесении изменений в Раздел 02, «Заполнить Подраздел 1.1 по данным декларации» для актуализации данных, аналогично для Подраздела 1.2.

Чтобы расшифровать показатель и понять из чего сложилась та или иная сумма в Декларации, предусмотрена кнопка «Расшифровать». Выделяем ячейку для расшифровки и жмем кнопку «Расшифровать».

На экране появится расшифровка, которую также можно детализировать, дважды нажав на интересующую сумму.

По итогам заполнения данных можно провести проверку по кнопке Проверка. Доступна проверка на контрольные соотношения и выгрузку. Проверка в Интернете доступна пользователям с подключенным сервисом 1С-Отчетность.

Предусмотрена также возможность выгрузки и печати Декларации по одноименным кнопкам на верхней панели. При выгрузке имя файлу присваивается автоматически.

100 форма (Декларация по КПН) сдается 1 раз в год, предприятиями на общеустановленном режиме. Декларацию можно собрать вручную, так и настроить 1С и заполнить ее в 1С. Необходимо очень тщательно проверять вычеты, так как, возможен вариант уведомлений с НК, о занижении КПН. Необходимо сформировать регистры, проверить первичные документации, а также их юридическое оформление.

Заполняя 100 форму, необходимо сверять оборот с 300 декларацией (НДС), а также проверять начисление доходов, социального налога и начисление ВОСМС, ОСМС по 200 форме за весь год. Данные должны совпадать.

Также обратите внимание на приложение финансовой отчетности, остатки на конец прошлого года, должны совпадать с остатками на начало года текущего. Если не совпадает, значит были внесены изменения них необходимо правильно отразить и возможно сдать дополнительную декларацию за предшествующий год.

Для заполнения 100 формы в 1С первостепенно необходимо заполнить статьи затрат. Ведь именно используя аналитику статей затрат, мы формируем вычеты для 100 формы.

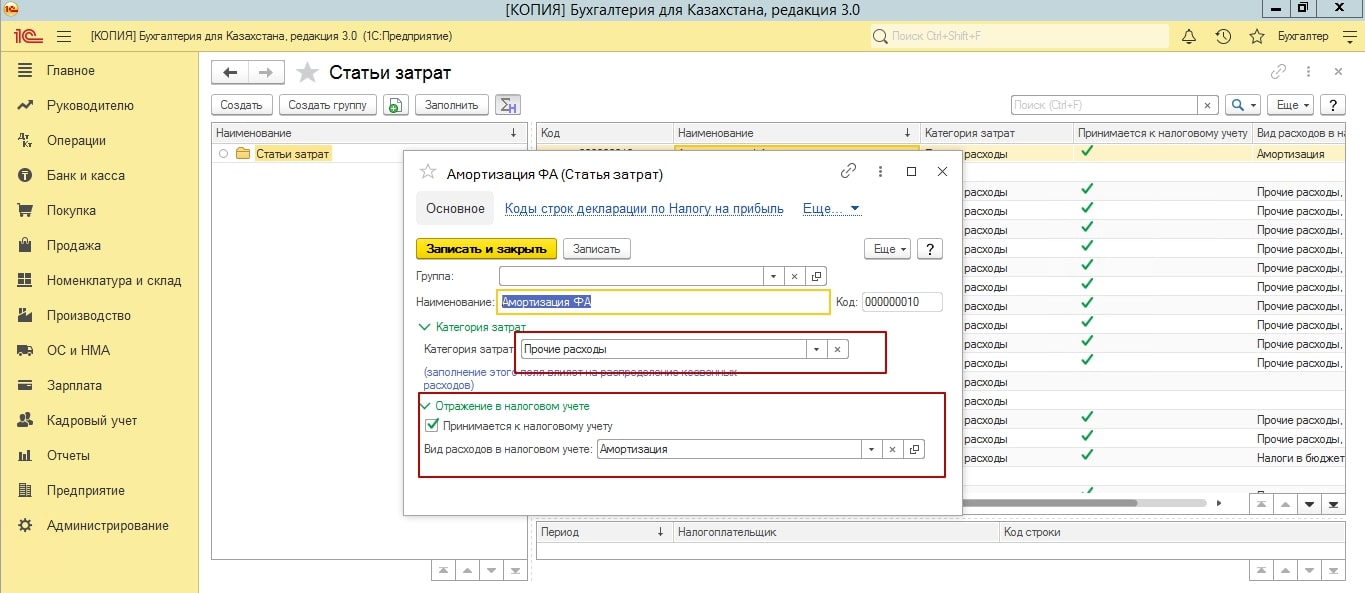

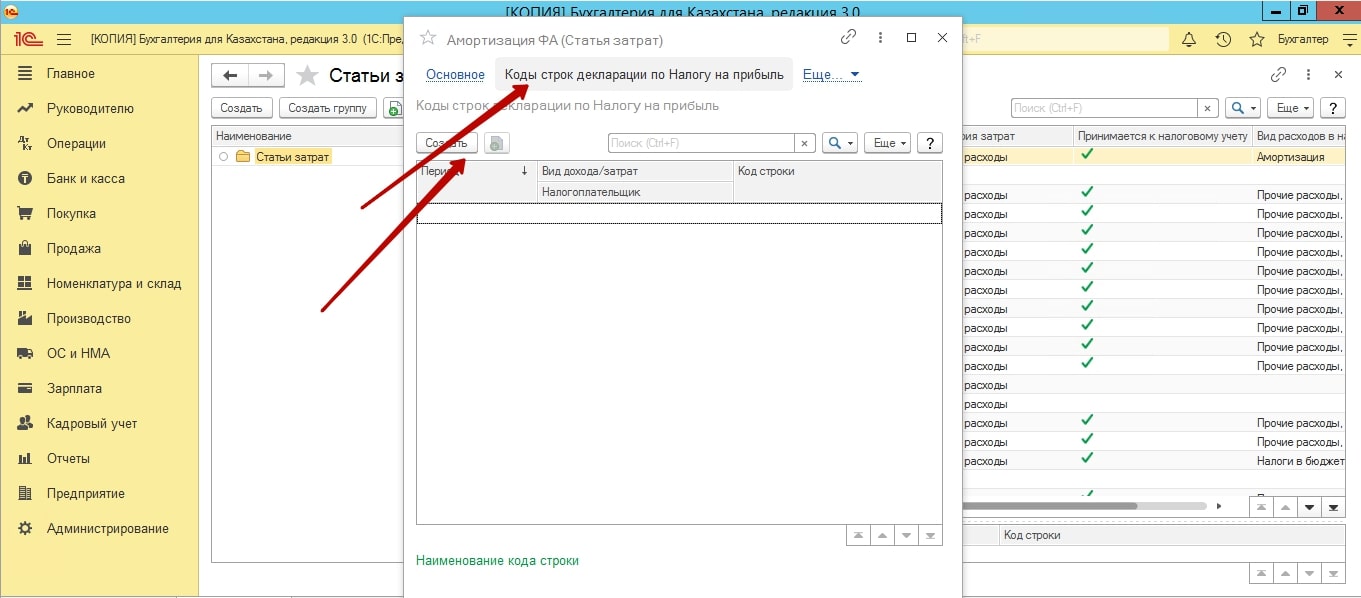

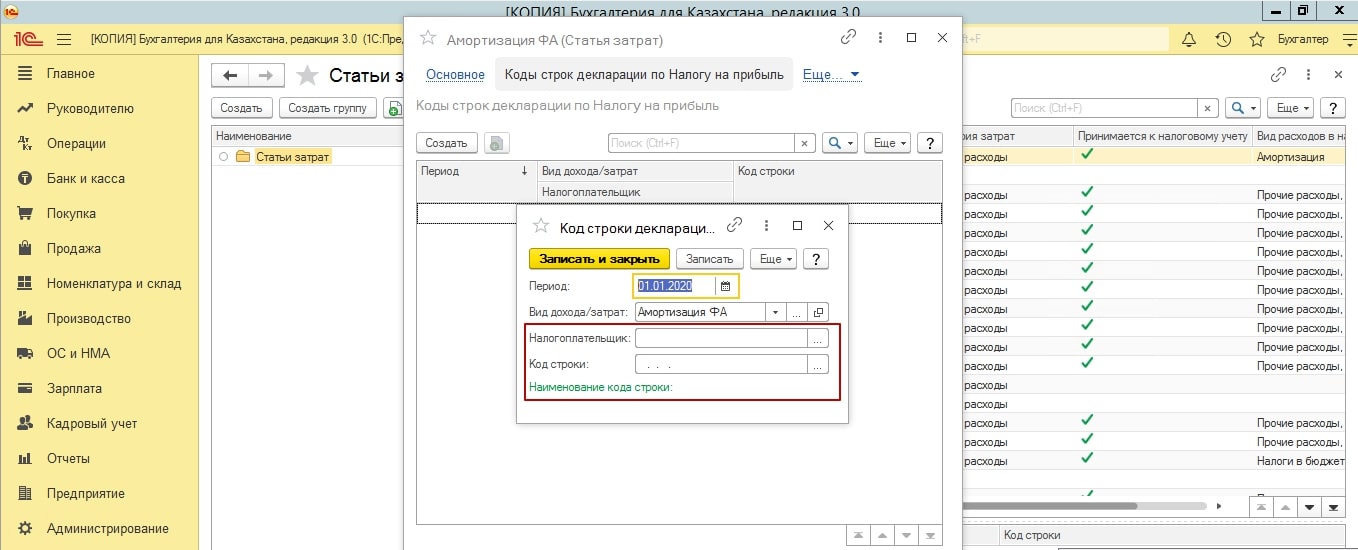

Переходим в подсистему «Предприятие» - «Статьи затрат». Есть статьи затрат, которые предоставлены типовой версией 1С, но вы всегда можете добавить новые значения. В каждой статье затрат, необходимо проставить строку, для отражения в декларации.

Помимо этого, необходимо указать, принимаем ли мы данную статью к налоговому учету. И какому виду категории затрат принадлежит данная статья.

Если вдруг, заполняя строку, вы не обнаружили значение нужной строки, необходимо проверить актуальность классификатора, а также версию 100 формы. Изменения вносят в налоговые формы, практически каждый год.

Очень часто, особенно в новых базах, при открытии журнала статей затрат, мы не обнаруживаем никаких значений, чтобы заполнить их предоставленными конфигурацией значениями, нажимаем кнопку «Заполнить».

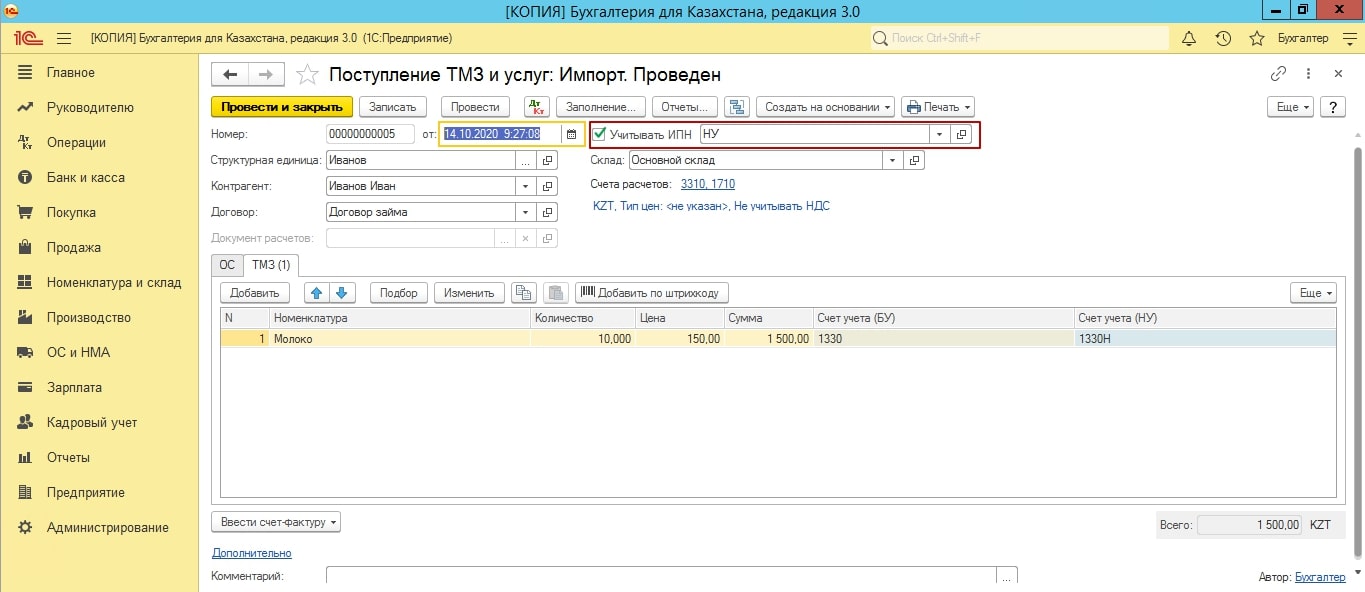

После заполнения статей затрат, проверяем значение «Учитывать КПН», в документах. Во всех документах: реализации, поступления, списания, амортизация, принятие ОС к учету и т.д., в строке КПН должно быть значение НУ. Если значение нет, проставляем. Если в принципе не активна данная функция, необходимо проверить учетную политику (налоговый учет), обязательно должна быть активирована галочка «КПН».

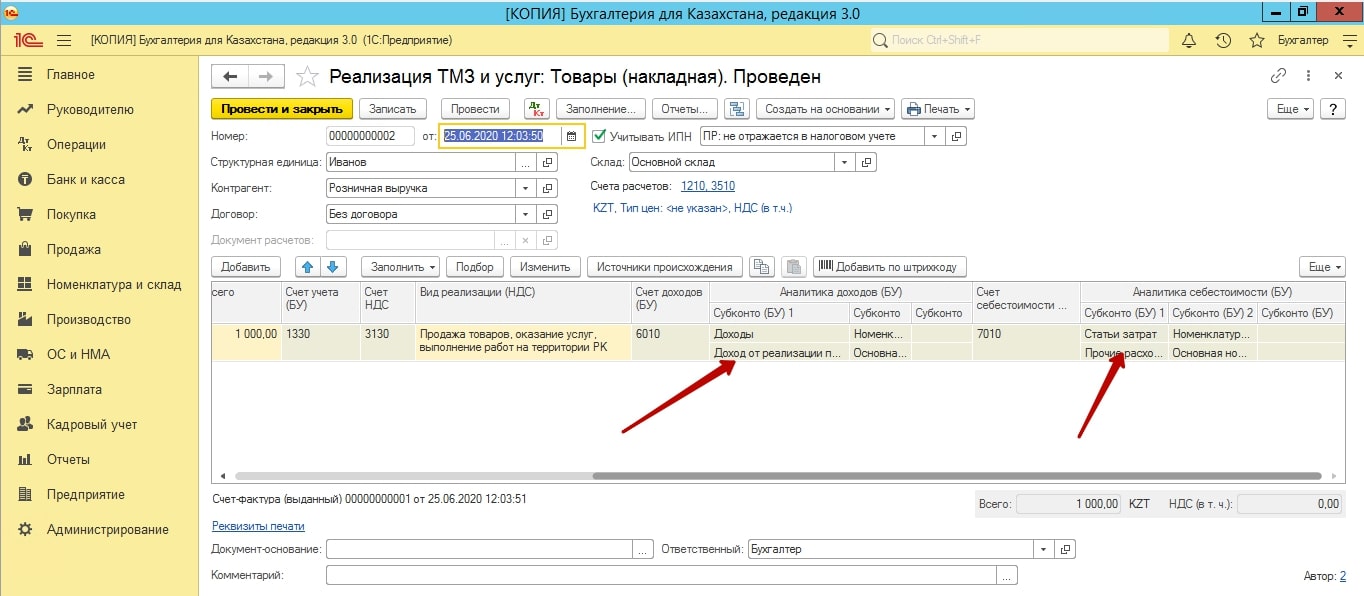

Далее, для того, чтобы заполнялись данные по сумме реализации, необходимо проверить статьи доходов и их заполнение в документах реализации.

В реализации ТМЗ и услуг, у вас должен быть проставлен счет доходов и себестоимости и заполнено субконто к этим счетам, которых вы и заполняете, статью доходов и субконто себестоимости. Данные которых, затем формируется в 100 форму.

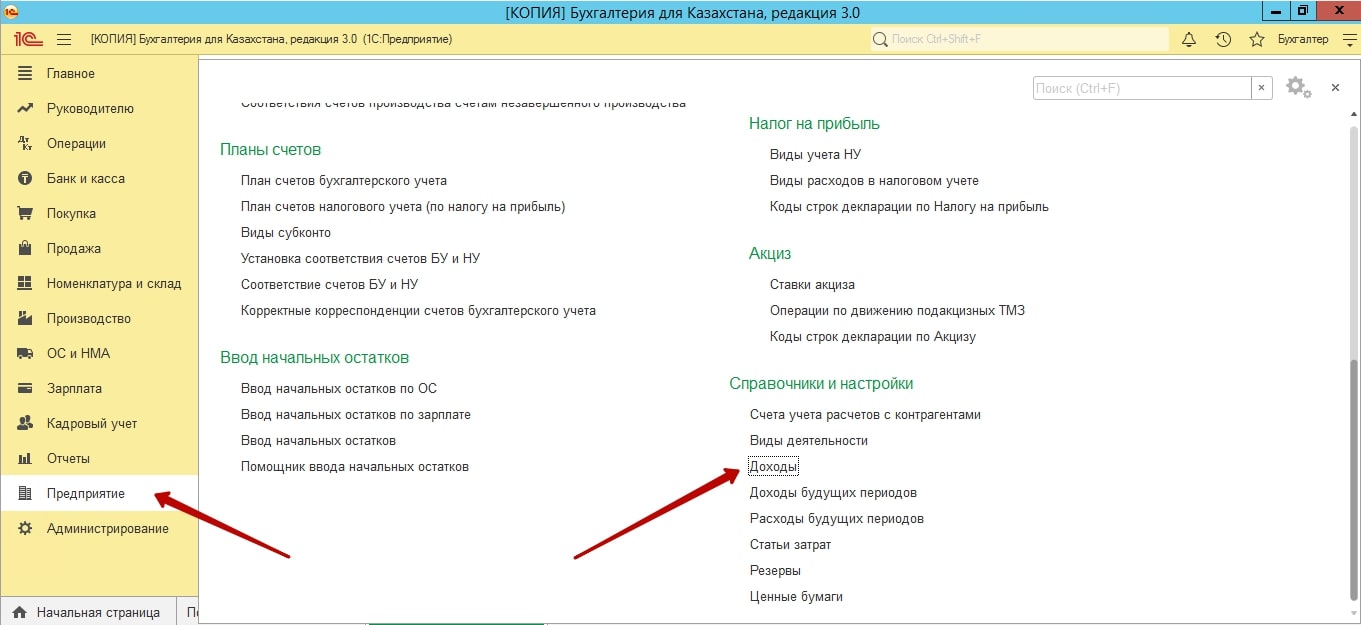

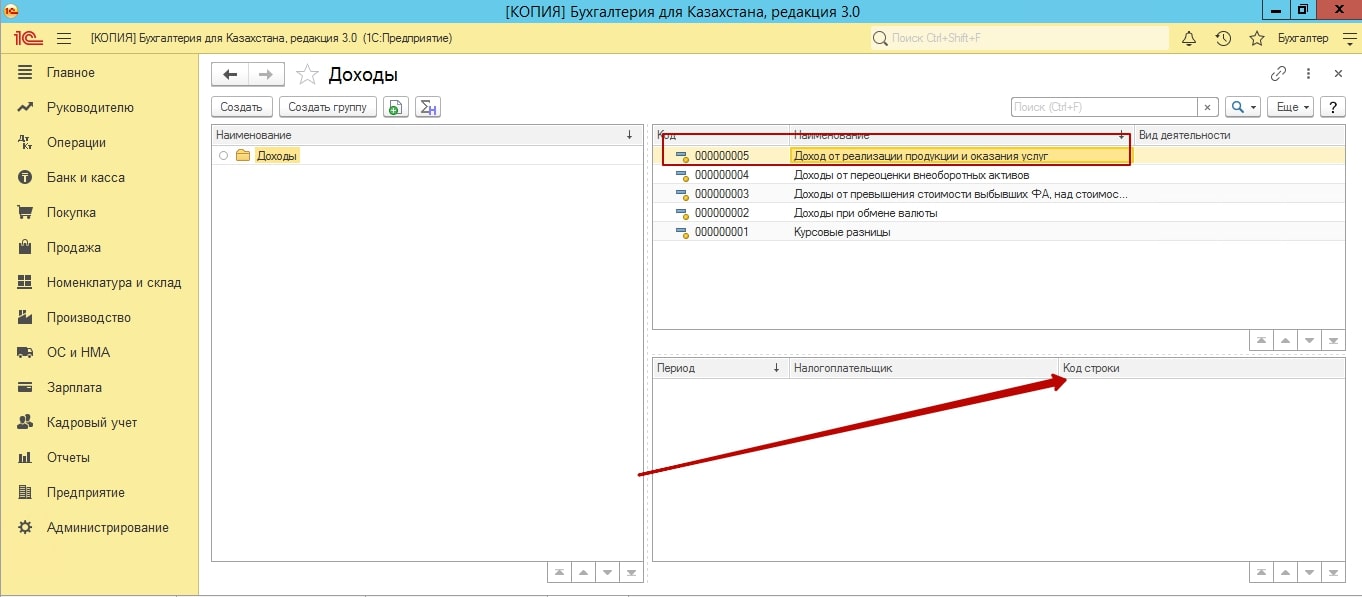

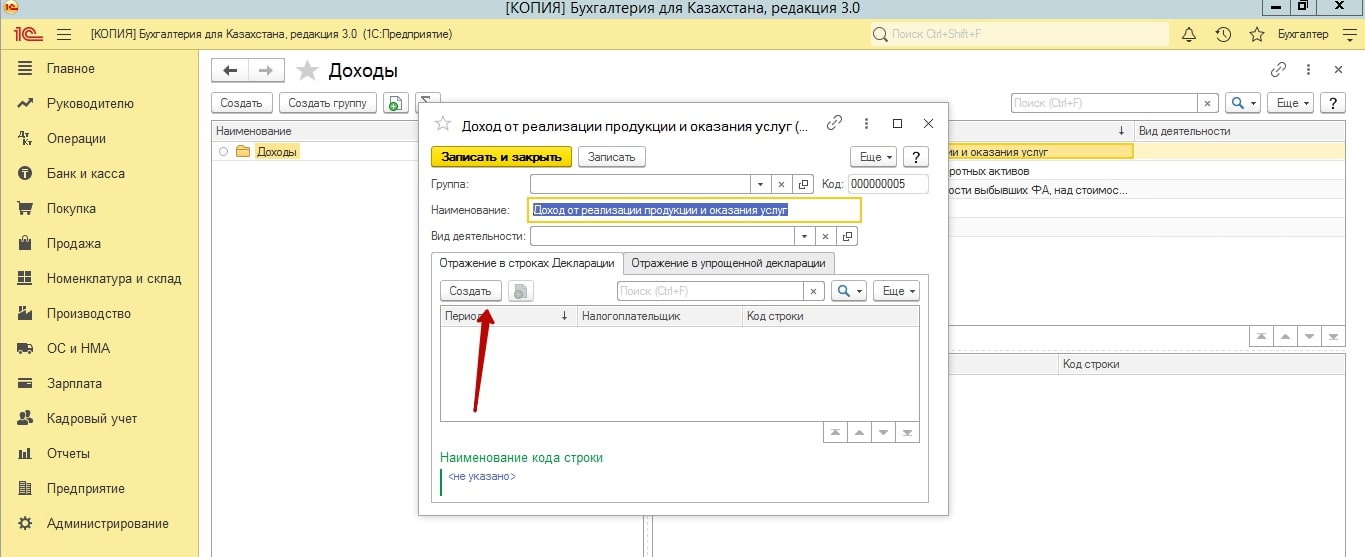

Статей доходов, может быть несколько. Так как может быть несколько видов деятельности. Для заполнения статей доходов, переходим в «Предприятие – Доходы».

Создаем новое значение, заполняет строки для отражения в декларации.

После проверки документов и значений в них, мы переходим к закрытию месяца.

Один раз в год, мы должны активировать и закрыть регламентированные показатели, документом «Закрытие месяца».

Затем, переходим к заполнению 100 формы. «Отчеты – Регламентированные отчеты – 100 форма – Создать отчет».

Выбираем период, нажимаем кнопку «Заполнить».

К 100 форме, в 1С приложено 3 приложения из 12. Если вас интересует любые другие, то вам необходимо заполнить их в 100 форме на сайте налогового комитете, в личном кабинете.

Практически значение каждой строки, вы можете расшифровать и посмотреть, откуда взялась та, или иная цифра.

Если у вас, какие данные не попали, вам необходимо вернуться к заполнению документа и проверить: стать затрат, статью доходов, значение КПН.

Мы надеемся наша статья была полезной. Желаем успехов!

Автор: Проф. Бухгалтер РК Смирнова Елизавета

Коллеги рекомендуют(сортировка по просмотрам):

Форма 100.00 за 2020 год «Декларация по корпоративному подоходному налогу», утверждена Приказом Первого заместителя Премьера-Министра Республики Казахстан – Министра финансов Республики Казахстан от 20 января 2020 года № 39 (Форма - приложение 1, Правила - приложение 2).

Декларация по КПН, форма 100.00

Декларацию по корпоративному подоходному налогу представляют юридические лица за исключением:

- государственных учреждений;

- государственных учебных заведений среднего образования;

- недропользователей, заполняющих декларацию по формам 110.00 или 150.00.

Декларацию представляют плательщики корпоративного подоходного налога в налоговый орган по месту нахождения не позднее 31 марта года, следующего за отчетным налоговым периодом.

Срок представления формы 100.00 за 2020 год - 31 марта 2021 года.

Форма 100.00 Декларация по корпоративному подоходному налогу, состоит из самой декларации и 12 приложений:

- Приложение 01 - форма 100.01 100.01 «Расходы налогоплательщиков, не являющихся плательщиками налога на добавленную стоимость, по реализованным товарам, выполненным работам, оказанным услугам»

- Приложение 02 - форма 100.02 «Вычеты по фиксированным актива»

- Приложение 03 - форма 100.03 «Управленческие и общеадминистративные расходы нерезидента»

- Приложение 04 - форма 100.04 «Доход, подлежащий освобождению от налогообложения в соответствии с международными договорами»

- Приложение 05 - форма 100.05 «Доходы из иностранных источников, с суммы уплаченного иностранного налога и зачета»

- Приложение 06 - форма 100.06 «Об объектах налогообложения и (или) объектах, связанных с налогообложением, по исчислению корпоративного подоходного налога по видам деятельности, по которым предусмотрено ведение раздельного учета»

- Приложение 07 - форма 100.07 «Сведения о компонентах годовой финансовой отчетности»

- Приложение 08 - форма 100.08 «Активы, полученные от юридического лица-нерезидента для обеспечения деятельности филиала или представительства»

- Приложение 09 - форма 100.09 «Налогообложение финансовой прибыли контролируемой иностранной компании»

- Приложение 10 - форма 100.10 «Налогообложение некоммерческой организации»

- Приложение 11 - форма 100.11 «Безвозмездно полученное (переданное) имущество (благотворительная помощь, спонсорская помощь, деньги и другое имущество)»

- Приложение 12 - форма 100.12 «Доходы, полученные в МФЦА»

Приложения к декларации заполняются только при наличии данных, подлежащих отражению в них.

В конфигурации «Бухгалтерия 8 для Казахстана», ред 3.0, реализовано автозаполнение Декларации 100.00 и 3-х приложений к ней:

- 100.01 Расходы налогоплательщиков, не являющихся плательщиками НДС, по реализованным товарам, выполненным работам, оказанным услугам;

- 100.02 Вычеты по фиксированным активам;

- 100.07 Сведения о компонентах годовой финансовой отчетности.

В форме декларации в разделе Общая информация о налогоплательщике указываются данные, необходимые для идентификации налогоплательщика и общие сведения по форме.

Ответы ЛК по форме 100.00

Доходы

В разделе Совокупный годовой доход отражаются сведения о полученном за год доходе, определенном в соответствии со статьями 225-241 НК РК .

В конфигурации раздел Совокупный годовой доход заполняется на основании следующих сведений:

- счета раздела 60Н «Доходы» налогового плана счетов;

- справочник Доходы, коды строк декларации;

- операции с видом учета НУ.

Для отражения данных в форме 100.00, для каждого вида дохода должны быть указаны сведения о коде строки, в которой доход должен быть отражен.

Так как количество строк, отражающих отдельные виды доходов, в форме за 2020 год существенно увеличено, то необходимо указать Код строки для выделенных в индивидуальные строки доходов.

Материалы по теме «Доходы»

- Доход от прироста стоимости ;

- Доход по курсовой разнице;

- Доходы и вычеты по курсовой разнице;

- Корректировка доходов и вычетов;

- Возврат товара от покупателя.

Ответы ЛК по теме «Доходы»

- Почему сумма убытка от курсовой разницы отражается в расшифровке по строке 100.00.014 «Прочие доходы»?.

- Порядок отражения полученных дивидендов в Декларации по КПН (ФНО 100.00)

- Возникает ли доход от продажи здания, которое в налоговом учете амортизировано полностью?

- Как в Декларации по КПН в строке 100.00.050 отразить убыток от реализации неустановленного оборудования?

Вычеты

В разделе Вычеты отражаются сведения о расходах налогоплательщиков, относимых на вычеты за данный налоговый период.

Раздел заполняется сведениями, в соответствии со статьями 242-264 НК РК .

В статье затрат необходимо указать код строки декларации, в которой должен быть отражен вычет по данному виду расхода. Код строки должен быть актуальным на текущий период.

Так как в форме 2020 года увеличено количество строк для дополнительного отражения расходов, то для выделенных в отдельные строки Статей затрат следует указать актуальный Код строки отражения в Декларации по КПН.

Материалы по теме «Вычеты»

- Что такое вычет. Расходы, не относимые на вычет;

- Вычет по реализованным товарам;

- Вычет по доходам работников и выплатам физическим лицам;

- Вычет по расходам будущих периодов (РБП);

- Вычет по представительским расходам;

- Вычет по командировочным расходам;

- Вычет по налогам и платежам в бюджет;

- Вычет по вознаграждению;

- Вычет по членским взносам (НПП);

- Вычет по курсовой разнице;

- Доходы и вычеты по курсовой разнице;

- Вычеты по фиксированным активам;

- Вычет ФА при стоимостном балансе группы менее 300 МРП;

- Ремонт фиксированных активов (капитальный и текущий);

- Что такое налоговые преференции?Вычеты по налоговым преференциям. Единовременное отнесение на вычеты объекта преференции;

- Корректировка доходов и вычетов.

Ответы ЛК по теме «Вычеты»

- Почему строка 100.00.036 «Налоги и другие обязательные платежи в бюджет» в Декларации по КПН заполняется без учета уплаченных сумм?;

- Как настроить вычет по отчислениям на ОСМС с учетом их уплаты;

- Как заполняется строка 100.00.019V?;

- Можно ли относить на вычеты по КПН списание бензина по фактическому расходу топлива?

- Почему в строке 100.00.039 Декларации по КПН не отражаются обороты по статье затрат, если для статьи затрат заполнена ссылка на код строки декларации?;

- Можно ли относить на вычеты по КПН списание бензина по фактическому расходу топлива?

- Почему в Декларации по КПН не рассчитывается строка 100.00.060?.

Приложение 100.01

Приложение 100.01 заполняется только налогоплательщиками, не являющимися плательщиками НДС. В случае если организация являлась неплательщиком НДС не весь период, то в приложении отражаются сведения только за период, когда организация не являлась плательщиком.

В приложении указываются сведения по приобретенным товарам, работам, услугам, включая не относимые на вычеты.

Ответы ЛК по приложению 100.01

- Как настроить заполнение графы Е «Код вида расхода» в Приложении 100.01 для Декларации по КПН?

- Почему в Приложении 100.01 к Декларации по КПН не отражаются расходы, не подлежащие отнесению на вычеты?

- Почему в приложение 100.01 не заполняются данные в графе С по контрагентам-резидентам?

- Почему в приложение 100.01 Декларации по КПН не отражаются данные о коде страны резиденства по контрагенту-нерезиденту?

- В приложении 100.01 "Расходы налогоплательщиков, не являющихся плательщиками НДС, по реализованным товарам, выполненным работам, оказанным услугам" отражается покупка основных средств и НМА. Верно ли это?

Приложение 100.02

В приложении указываются информация о вычетах по фиксированным активам в соответствии со статьями 265-273 НК РК .

Данные из приложения 100.02 переносятся в строку 100.00.026 Декларации по КПН и образуют вычет по фиксированным активам.

Классификация основного средства в качестве фиксированного актива в конфигурации выполняется при его принятии к учету.

Вычеты по фиксированным активам:

- амортизационные отчисления (ст. 271 НК РК);

- стоимостный баланс группы/подгруппы ( п.2 и п.4 ст. 273 НК РК);

- последующие расходы (ст. 272 НК РК).

Материалы по приложению 100.02

- Вычеты по фиксированным активам;

- Вычет ФА при стоимостном балансе группы менее 300 МРП;

- Ремонт фиксированных активов (капитальный и текущий);

- Что такое налоговые преференции?Вычеты по налоговым преференциям. Единовременное отнесение на вычеты объекта преференции.

Ответы ЛК по приложению 100.02

- Почему в форме 100.02 не отражаются поступившие основные средства?;

- Принятие к учету по НУ основного средства, ранее числящегося на учете;

- Как принять к учету оборудование, состоящее из нескольких номенклатурных позиций?;

- Отрицательный стоимостной баланс в графе 100.02.005;

- Отрицательное значение стоимостного баланса группы на конец периода

- В какой строке Декларации по КПН (формы 100.00) должен отражаться вычет стоимостного баланса группы, не превышающего 150 000 МРП?

- Возникает ли доход от продажи здания, которое в налоговом учете амортизировано полностью?

- Почему в налоговом учете остается сумма стоимостного баланса реализованного ОС (по I группе)?

Приложение 100.07

Приложение 100.07 составляется налогоплательщиками на основании данных бухгалтерского учета, составленных за отчетный налоговый период в соответствии с международными стандартами и законодательством РК по бухгалтерскому учету и финансовой отчетности.

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Дата публикации: 13.03.2015

Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

Форма и правила ее составления претерпели несущественные изменения по сравнению с Декларацией и правилами на 2013 год.

Перед началом формирования формы 100.00 в конфигурации необходимо убедится, что обновлен комплект отчетности «1С:Бухгалтерия 8 для Казахстана» актуальные версии конфигурации можно увидеть на сайте фирмы 1С в разделе поддержки пользователей ).

В связи с тем, что форма существенно не изменилась, если вы сдавали Декларацию по КПН в 2013 году, для автоматического заполнения формы 100.00 в конфигурации не нужно выполнять обновление кодов строк Декларации в справочниках «Статьи затрат» и «Доходы».

Общие принципы работы с Декларацией по КПН в «1С:Бухгалтерии 8 для Казахстана»

Заполнение формы осуществляется по данным налогового учета, который ведется в конфигурации отдельно от бухгалтерского учета с использованием отдельного «Плана счетов налогового учета (по налогу на прибыль)». При вводе первичных документов наравне с аналитикой отражения операции в бухгалтерском учете указывается система отражения в налоговом учете.

Перед заполнением Декларации желательно проверить с помощью отчета «Оборотно-сальдовая ведомость по счету (налоговый учет)» (меню Отчеты) данные счета 60Н «Доходы» и счета 70Н «Расходы» и убедиться, что в отчетном периоде отсутствуют операции, с незаполненной аналитикой по этим счетам. Для всех видов доходов, статей затрат, имеющихся в отчетном периоде, рекомендуется проверить указанный код строки Декларации 2014 года.

В справочной информации к регламентированному отчету по форме 100.00 можно найти разъяснения по заполнению строк декларации в конфигурации и указание счетов налогового учета, которые учитываются при заполнении строк формы. Для вызова справки, воспользуйтесь кнопкой в верхней командной панели формы или нажмите кнопку F1.

По строкам, выделенным светло-голубым цветом, возможно получение детальной расшифровки данных, при помощи регистра налогового учета к строке для декларации по КПН. Для формирования регистра налогового учета по конкретной строке формы необходимо выделить интересующую строку и нажать кнопку F5 (либо кнопку Расшифровка в верхней командной панели формы).

Заполнение раздела Совокупный годовой доход

Строки 100.00.001 — 100.00.005, предназначены для расчета величины СГД до корректировок. В конфигурации раздел заполняется по оборотам счетов группы 60Н «Доходы» налогового плана счетов, по видам дохода, связанным с указанными строками Декларации. В расчет принимаются только операции с видом учету НУ.

Корректировка СГД в соответствии со ст.99 Налогового кодекса РК отражается в строках 100.00.006 — 100.00.007.

Корректировка доходов и вычетов в соответствии со статьями 131 — 132 Налогового кодекса РК (возврат товаров, скидки, изменения условий сделки и пр.) отражается в отдельном разделе Декларации в строке 100.00.022. Соответственно, в случае если в отчетном периоде имели места возвраты товаров и другие операции, классифицируемые как корректировка доходов/вычетов, в аналитике счета дохода по таким операциям необходимо указать вид дохода отличный от реализации и связанный со строкой 100.00.022.I. Эти операции не отражаются в строках 100.00.001 — 100.00.005.

Заполнение раздела Вычеты

Строки 100.00.009 — 100.00.020, предназначены для расчета величины вычетов до корректировок. В конфигурации раздел заполняется по оборотам счетов группы 70Н «Расходы» налогового плана счетов, по статьям затрат, связанным с указанными строками Декларации.

Одной из самых сложных строк раздела является строка 100.00.009 «Расходы по реализованным товарам (работам, услугам)».

При формировании строки 100.00.009, сначала требуется определить суммы всех затрат, понесенных в отчетном периоде, а затем исключить затраты, которые в соответствии с требованиями НК не могут быть отнесены на вычеты (отражаются в строке 100.00.009.VIII «Стоимость работ и услуг, себестоимость ТМЗ, не относимые на вычеты на основании статьи 115 НК РК»), а также суммы, которые относятся на вычеты через другие приложения (например затраты по строительству, ремонту ФА, отражаются в строках 100.02.004,100.02.010).

В строках 100.00.009 I и 100.00.009 II указывается сальдо ТМЗ на начало о конец периода. В Декларации эти данные заполняются на основе сведений счетов налогового учета (НУ+ПР+ВР=БУ).

В строку 100.00.009 III «Приобретено ТМЗ, работ, услуг» включается стоимость: запасов, приобретенных, полученных любыми иными способами (в том числе, безвозмездно полученные, вклад в уставный капитал и др.), а также стоимость выполненных работ и оказанных услуг.

Строка 100.00.009 III состоит из суммы строк с 100.00.009 III A по 100.00.009 III H.

- 100.00.009.IIIA — товарно-материальные запасы

- 100.00.009.IIIB — финансовые услуги

- 100.00.009.IIIC — рекламные услуги

- 100.00.009.IIID — консультационные услуги

- 100.00.009.IIIE — маркетинговые услуги

- 100.00.009.IIIF — дизайнерские услуги

- 100.00.009.IIIG — инжиниринговые услуги

- 100.00.009.IIIH — прочие услуги и работы

Каждая из указанных строк может быть расшифрована с помощью соответствующего регистра налогового учета вплоть до поставщика и первичного документа.

Особенности учета РБП

Расходы будущих периодов для их отражения в форме 100.00 можно условно разделить на две категории:

Важно отметить, что для правильного учета РБП в форме 2014 года в аналитике затрат необходимо указать код строки 100.00.009 III (A-H), а не код 100.00.009 V или 100.00.009 IX.

Особенности отражения расходов на ремонт фиксированных активов в строке 100.00.009

Расходы на текущий и капитальный ремонт ФА отражаются в налоговом учете на счете 7900 Н «Расходы на ремонт ВА» и относятся на вычеты в порядке, предусмотренном налоговым законодательством.

Вычеты по фиксированным активам, в том числе расходы на ремонт фиксированных активов, рассчитываются в Декларации специализированном приложении 100.02. В строке 100.00.009 такие расходы отражаются справочно - в стоимости услуг, приобретенных на ремонт ФА или ТМЗ, списанных на ремонт ФА.

Расходы по капитальному и текущему ремонту относятся на вычеты через приложение 100.02 «Вычеты по фиксированным активам» и отражаются в строках 100.02.004, 100.02.010.

В Конфигурации автоматизированы 3 приложения:

Приложение 100.01 «Расходы налогоплательщиков, не являющихся плательщиками НДС, по реализованным товарам, выполненным работам, оказанным услугам». Эта форма заполняется только налогоплательщиками, не являющимися плательщиками налога на добавленную стоимость. В форме отражаются сведения по приобретенным товарам (работам, услугам), включая не относимые на вычеты. Сведения из данной формы не переносятся в Декларацию и приложения к ней.

Приложение 100.02 «Вычеты по фиксированным активам». Данная форма предназначена для определения вычетов по фиксированным активам, а также для определения убытка от выбытия фиксированных активов 1 группы, переносимого на последующие налоговые период.

Приложение 100.07 «Сведения о компонентах годовой финансовой отчетности». Данная форма составляется на основании данных бухгалтерского учета, подготовленных за отчетный налоговый период в соответствии с МСФО и законодательством РК по бухгалтерскому учету и финансовой отчетности.

Желаем успехов в работе!

Больше статьей на тему

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Налог на прибыль » Составление декларации по налогу на прибыль в 1С 8.3 Бухгалтерия

Рассмотрим как сформировать налоговую декларацию по налогу на прибыль в 1С 8.3 Бухгалтерия 3.0 по шагам. Декларация по налогу на прибыль формируется ежеквартально и сдается не позднее 28 числа месяца следующего за отчетным кварталом в налоговую по месту регистрации.

Как сформировать декларацию по налогу на прибыль в 1С 8.3

Шаг 1. Настройки программы

Правильное составление декларации по налогу на прибыль в 1С 8.3 Бухгалтерия начинается с настроек учетной политики и статей затрат.

Шаг 1.1

Откройте раздел Главное – Настройки – Учетная политика:

На закладке Налог на прибыль укажите:

- Ведет ли организация учет по ПБУ 18/02 (установите флажок);

- Метод начисления амортизации в налоговом учете;

- Способ погашения стоимости спецодежды и спецоснастки;

- Методы определения прямых расходов;

- Номенклатурные группы товаров и услуг, которые произведены собственными силами:

Как настроить параметры учетной политики по налогу на прибыль в 1С 8.3 согласно учетной политике организации смотрите в нашем видео:

Шаг 1.2

Откройте раздел Справочники – Доходы и расходы – Статьи затрат:

Для каждой статьи бухгалтерского учета установите соответствующий вид расхода в налоговом учете. Отдельно укажите нормируемые расходы и расходы, не учитываемые в целях налогообложения:

Шаг 1.3

Откройте раздел Справочники – Доходы и расходы – Прочие доходы и расходы:

Для каждой статьи бухгалтерского учета установите соответствующий вид статьи прочих доходов и расходов в НУ. Если доход или расход не принимается к налоговому учету, то снимите флажок Принимается к налоговому учету:

Каким образом в 1С 8.3 должны отражаться прямые расходы по бухгалтерскому и налоговому учету при производстве, оказании услуг или выполнении работ смотрите в следующем видео:

Шаг 2. Создание и заполнение формы

Перед тем как создавать декларацию в 1С 8.3 убедитесь, что отчетный период закрыт. То есть в 1С 8.3 проведены регламентные операции по закрытию месяца и рассчитан налог на прибыль:

Налоговая декларация в 1С 8.3 формируется по данным налоговых регистров, которые заполняются на основании проведенных первичных документов. Чтобы создать декларацию откройте раздел Отчеты – 1С Отчетность – Регламентированные отчеты:

По кнопке Создать в папке Налоговая отчетность выберите Декларацию по налогу на прибыль:

Установите по какой организации формируется отчет и за какой период:

По умолчанию в форме декларации показываются все листы и приложения, утвержденные приказом ФНС России. Программа 1С 8.3 предоставляет возможность скрыть (отключить) неиспользуемые приложения и выводить на печать только необходимое. Чтобы настроить перечень нажмите кнопку Еще и выберите Настройка. На закладке Свойства разделов отметьте флажками те разделы, которые необходимо показывать и печатать:

Для заполнения декларации нажмите кнопку Заполнить. В разделах формы присутствуют желтые и зеленые ячейки. Зеленые – рассчитываются и заполняются автоматически. Желтые – заполняются вручную и могут быть отредактированы.

Шаг 3. Проверка декларации

Проверку декларации в 1С 8.3 необходимо проводить на основании данных регистров налогового учета: раздел Отчеты – Налог на прибыль – Регистры налогового учета:

Титульный лист

Данные титульного листа программа 1С 8.3 заполнит автоматически по данным справочника Организации. Но при сдаче декларации необходимо убедиться, что они верны. Проверьте, при необходимо отредактируйте вручную:

- Номер корректировки отчета. При первичной сдаче его значение = 0;

- Код налогового периода;

- Код по месту нахождения. Перечень кодов с расшифровкой открывается при двойном клике мышью;

- Код налогового органа по месту нахождения налогоплательщика. Если отчет предоставляется по обособленному подразделению, то необходимо указать налоговый орган, в котором зарегистрировано данное подразделение:

Приложение № 1 к листу 02

В приложении № 1 к листу 02 собираются:

- Выручка от реализации собственной продукции (строчка 010). Выручка (оборот 90.01.1 в НУ) рассчитывается по номенклатурным группам, указанным в настройках учетной политики на закладке Налог на прибыль.

- Выручка от реализации товаров для перепродажи (строчка 020). Выручка (оборот 90.01.1 в НУ) рассчитывается по остальным номенклатурным группам, которые не вошли в вышеуказанный перечень:

- Внереализационные доходы (строчка 100). Доходы рассчитываются как оборот по Кт 91.01 в НУ:

Пример заполнения приложения № 1 к листу 02:

Приложение № 2 к листу 02

В приложении № 2 к листу 02 собираются:

- Прямые расходы (по выпуску собственной продукции и торговле) отражаются по строчкам 010-030. Перечень таких расходов в налоговом учете определяется настройками учетной политики и рассчитывается как оборот Дт 90.02.1 в НУ:

Пример заполнения приложения № 2 к листу 02:

- Косвенные расходы отражаются по строчке 040 и рассчитываются: Обороты Дт 90.07.1 Кт 44.01 + Дт 90.08.1 Кт 20.1 (25, 26, 44.02) + Дт 91.2 по статье НУ «Прочие косвенные расходы»;

- Внереализационные расходы собираются по строчке 200. Рассчитываются как оборот Дт. 91.2 по статьям НУ принимаемых в целях налогообложения:

Заполнение строчки 200:

- По строчке 201 отражается оборот Дт 91.2 по статье НУ Проценты к получению (уплате);

- По строчке 204 отражается оборот Дт 91.2 по статье НУ Ликвидация основных средств.

Приложение № 3 к листу 02

В приложении №3 к листу 02 отражается результат сделки от реализации амортизируемого имущества. Рассчитывается как обороты по Дт 91.2 и Кт 91.1 по статье НУ Реализация основных средств:

Лист 02

В листе 02 ДНП собираются общие сведения по декларации (доходы, расходы), рассчитывается налогооблагаемая база и сумма налога на прибыль. Порядок расчета строк описан в самой декларации на листе 02:

Подробнее о заполнении листа 02 к Приложению №2 декларации, а также строки 100 Приложения № 1 к Листу 02 декларации читайте в нашей статье.

Подраздел 1.1. раздел 1

Сумма налога, подлежащая оплате в бюджет:

- По строчке 040 указывается сумма налога для доплаты федеральный бюджет. Сумма переносится из строчки 270 Листа 02;

- По строчке 070 указывается сумма налога для доплаты в бюджет субъекта РФ. Сумма переносится из строчки 271 Листа 02:

Подраздел 1.2. раздел 1

Сумма ежемесячных авансовых платежей по налогу:

- По строчке 040 вводится сумма ежемесячного авансового платежа в федеральный бюджет. Сумма переносится из стр.300 Листа 02 и равномерно делится на три месяца квартала;

- По строчке 070 вводится сумма ежемесячного авансового платежа в бюджет РФ. Сумма переносится из стр.310 Листа 02 и равномерно делится на три месяца квартала:

После заполнения декларации запишите отчет и запустите встроенную проверку контрольных соотношений. Для этого нажмите кнопку Проверка. Ошибки, возникающие в ходе проверки, могут быть:

- Условными, то есть требующие объяснений;

- Безусловными, то есть требующие исправления.

Шаг 4. Печать и отправка в ИФНС

Для получения печатной формы декларации нажмите кнопку Печать.

Если в 1С 8.3 не подключена 1С-отчетность, то чтобы сдать декларацию в электронном виде выгрузите файл по кнопке Выгрузить:

Как обнаружить ошибки по налогу на прибыль, начиная с основ, утверждаемых в Учетной политике в 1С 8.3 читайте в следующей статье.

Шаг 5. Платежное поручение на уплату налога

Чтобы сформировать платежное поручение на оплату налога в 1С 8.3 откройте раздел Банк и касса – Банк – Платежные поручения:

Платежный документ можно создать и заполнить вручную по кнопке Создать или воспользоваться встроенным сервисом для автоматического формирования платежных поручений по налогам. Для этого нажмите кнопку Оплатить – Начисленные налоги сборы:

В появившемся окне укажите:

- Дату, на которую должны быть сформированы остатки по налогам;

- Организацию, по которой необходимо провести платежи;

- Банковский счет, через который будет произведена оплата:

Отметьте флажками налоги к перечислению и нажмите кнопку Создать платежные документы. Далее:

- Вернитесь в журнал платежных поручений;

- Откройте и проверьте реквизиты документов, при необходимости внесите изменения;

- Проведите платежи и отправьте в банк:

Схема организации учета налога на прибыль в 1С 8.3: классификация расходов и доходов в НУ, счета учета в БУ, расчет налога на прибыль и налоговой базы, рассмотрена курсе по работе в 1С 8.3 Бухгалтерия в модуле Путеводитель по Налогу на прибыль.

Рекомендуем посмотреть наш вебинар про ошибки в налоговом учете, где рассматривается как избежать ошибки в налоговом учете при определении учетной политики, как быстро найти ошибку в налоговом учете и как сделать перенос убытков прошлых лет в 1С 8.3:

Читайте также: