Код по октмо есхн

Опубликовано: 12.05.2024

ОКТМО — Общероссийский классификатор объектов административно-территориального деления.

| Том | Наименование | Код ОКАТО |

|---|---|---|

| Том 1 | Центральный федеральный округ | |

| Том 2 | Северо-Западный федеральный округ | |

| Том 3 | Южный федеральный округ | |

| Том 4 | Северо-Кавказский федеральный округ | |

| Том 5 | Приволжский федеральный округ | |

| Том 6 | Уральский федеральный округ | |

| Том 7 | Сибирский федеральный округ | |

| Том 8 | Дальневосточный федеральный округ |

| Для справки | |

|---|---|

| Аббревиатура | ОКТМО |

| Обозначение | ОК 033-2013 |

| Введение | 01.01.2014 (Приказ Росстандарта от 14.06.2013 № 159-ст) |

| По-английски | Russian Classification of Territories of Municipal Formations |

Как узнать ОКТМО

Есть несколько вариантов для того, чтобы правильно определить актуальный код ОКТМО. Самый простой:

Заходим на сервис официального сайта ФНС, для чего нажимаем СЮДА

Там можно ввести свой ОКАТО, нажать «Найти» и система сразу же выдаст искомый код. Однако, зачастую, человек, ищущий ОКТМО также понятия не имеет о своём ОКАТО. Лично я — один из таких. Если вы — тоже, идём ниже.

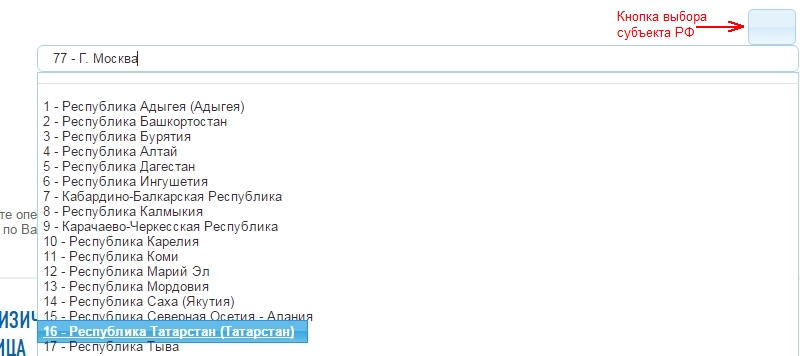

В поле «Субъект РФ» находим свой. В примере — Республика Татарстан.

Проще всего ориентироваться по номеру региона (скорее всего он обозначен на вашем автомобиле рядом с флагом РФ). Чтобы приступить к выбору региона, нужно нажать на эту симпатичную кнопку, на которую указывает красная стрелка:

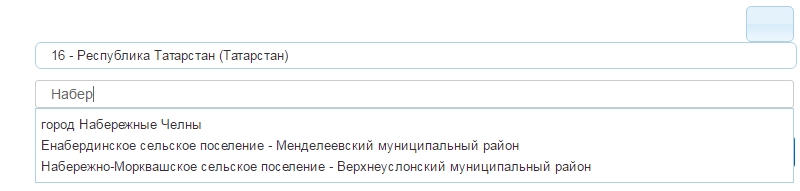

Выбрали? Отлично. Теперь в поле «Муниципальное образование» вписываем не свой адрес регистрации или жительства! А город или место поселения. Наш пример — Набережные Челны. Просто начинаем набирать, сервис сам предложить выбрать из списка.

Внимание! Выбрать из предложенного списка — в данном случае необходимость! Если вы вбиваете свой населённый пункт и система не предлагает вам выбора в автоматическом списке — ОКТМО вы не узнаете, или узнаете неверно.

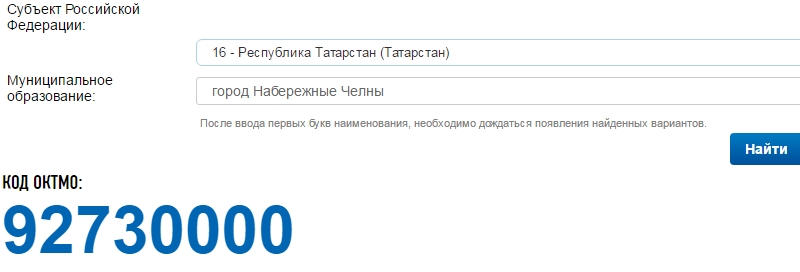

Далее нажимаем кнопку «Найти» и получаем свой ОКТМО:

Про то, как можно сделать запрос в местные территориальные органы о предоставлении информации о своём ОКТМО, мы тут речь вести не будем. По изложенной выше схеме это информация добывается в стократ проще, чем работа с любыми официальными запросы в разные ведомства.

Был ОКАТО, стал ОКТМО

Вплоть до 2014 года предпринимателям нужно было в финансовых документах и налоговой отчетности проставлять особый код – ОКАТО. Под ним подразумевался шифр определенной местности из Общероссийского классификатора объектов административно-территориального деления. Последовательность цифр вместо указания адреса, часто длинного и состоящего из нескольких слов, включающих область, район и т.д., существенно облегчает автоматизированный учет, скорость обработки данных и точность их группировки.

Для того, чтобы проставить правильный код ОКАТО в соответствующем поле платежного поручения или в тексте декларации, нужно было знать:

- к какому населенному пункту относится муниципальное образование, где проживает предприниматель или зарегистрирована организация;

- какое отделение налоговой инспекции ответственно за вашу предпринимательскую деятельность (для деклараций);

- куда адресовано платежное поручение или финансовый документ (для заполнения платежек).

ВАЖНО! 2014 год считался «переходным» с ОКАТО на ОКТМО. В соответствующей документации код ОКАТО, указанный вместо требуемого ОКТМО, не делал платеж «непроходным», федеральное казначейство автоматически переводило один код в другой. Но с 2015 года такие мягкие меры закончились, и нужно побеспокоиться о верном указании в соответствующем поле шифра ОКТМО.

Из чего состоит код ОКТМО

Росстандарт издал приказ № 159-ст ОК 003-2013 об утверждении классификатора ОКТМО 14 июня 2013 года, он вступил в силу с началом 2014 года и действует по сей день. Именно с 1 января 2014 года программное обеспечение налоговой службы было перенастроено на считывание новых кодов.

Код 11-значный, предусмотрен сокращенный вариант из 8-ми цифр для федеральных городов (Москвы, Санкт-Петербурга, Севастополя), но следует помнить, что внутри этих образований есть территориальные единицы, зашифрованные также 11-ю символами. Классификатор разбит на 8 субъектов Российской Федерации (территориальных округов):

- Центральный;

- Северо-Западный;

- Северо-Кавказский;

- Уральский;

- Сибирский;

- Дальневосточный;

- Приволжский;

- Южный.

Внутри этих крупных муниципальных единиц элементы убывают по значимости: область – район – областной центр – город – село – поселок – железнодорожная станция и т.д. Каждому объекту в перечне соответствует определенная последовательность цифр.

ОБРАТИТЕ ВНИМАНИЕ! В документах нужно указывать код ОКТМО, принадлежащий именно предпринимателю по адресу его регистрации (для ИП – прописки), а не налоговой инспекции или социальному фонду.

Вписываем правильно

В платежных поручениях для ОКТМО предусмотрено специальное поле (то самое, в котором раньше размещался код ОКАТО).

Для заполнения деклараций этот код нужно вписать по 1 знаку в каждое предназначенное для этого окошечко: система распознает цифры именно так.

Здесь может возникнуть трудность, если требуется вписать код объекта Москвы или Санкт-Петербурга, состоящий из 8 цифр, ведь «окошечек» для цифр 11. Приказ ФНС РФ от 14 ноября 2013 года дает разъяснение: в таких случаях свободные клеточки нужно заполнить прочерками. Проставленные в пустых знакоместах нули могут помешать программе распознать код, а вот оставленные пустыми клеточки, скорее всего, не создадут проблем. Но лучше все же действовать в соответствии с указаниями нормативных документов.

Что будет за ошибку?

Если в платежном поручении код ОКТМО указан с ошибкой (вместо него вписан ОКАТО или допущены неточности в цифрах), то это не приведет к тому, что налоги не попадут в нужный бюджет. Ведь есть еще поля «КБК», «Назначение платежа», «Номер счета» и др. с дублирующей информацией. Поэтому ошибка в указании ОКТМО не приведет к тому, что обязанность налогоплательщика окажется неисполненной, а значит, и штрафа не последует.

Тем не менее, если ошибка была замечена, чтобы избежать недоразумений с зачислением платежей, следует подать в налоговую заявление об уточнении реквизитов. Придется пройти процедуру уточнения и совместной сверки взносов. При этом никаких пеней за просрочку не будет или их спишут, так как налог считается уплаченным на день его фактического перечисления, а не уточнения платежа.

А вот декларацию с неверным ОКТМО потребуют непременно уточнить: она будет считаться ошибочной.

Организациям и ИП, применяющим систему налогообложения сельхозпроизводителей, нужно представить налоговую декларацию по ЕСХН за 2020 год. Расскажем в нашей статье о сроках сдачи сельхоздекларации в 2021 году, когда нужно перечислить налог, а также рассмотрим на примере, как рассчитать ЕСХН.

Форма представления декларации по ЕСХН за 2020 год

Форма декларации по сельхозналогу регламентируется Приказом ФНС РФ от 28.07.2014 № ММВ-7-3/384.

- титульный лист, отражающий информацию об организации и налоговой службе;

- раздел 1, в котором прописана сумма налога к уплате;

- раздел 2, в нем показан расчет сельхозналога;

- раздел 2.1, где представлен расчет убытка (при наличии), который способен уменьшить налоговую базу плательщика;

- раздел 3, содержащий отчет о целевом использовании фондов. Этот раздел заполняется только теми хозсубъектами, которые получили имущество в результате благотворительности или целевого финансирования.

Заполнение декларации по ЕСХН

На сайте ФНС нет образца заполнения декларации по ЕСХН, но есть указания на порядок заполнения (в ред. Приказа ФНС России от 01.02.2016 № ММВ-7-3/51@). Рассмотрим основные моменты:

- декларацию можно распечатать либо заполнить от руки;

- стоимостные показатели нужно округлить до полных рублей;

- нумеровать страницы нужно с титульного листа (номер «001»);

- текст в поля заносится заглавными печатными буквами;

- нельзя исправлять ошибки корректирующими средствами и им подобными;

- нельзя использовать двухсторонний способ печати декларации;

- нельзя скреплять листы декларации, если это приведет к порче бумаги.

Более подробно изучить порядок заполнения сельхоздекларации вы можете в системе Норматив.

Заполните и сдайте декларацию ЕСХН в электронном виде

Контур.Экстерн поможет вам рассчитать сельскохозяйственный налог и проверит декларацию на ошибки, а затем передаст ее в налоговую через интернет и сам заполнит платежку.

Сроки сдачи декларации в 2021 году

Декларацию по ЕСХН за 2020 год нужно представить в налоговую службу только один раз. Организации должны направлять отчет по месту нахождения, ИП — по месту проживания.

Если вы отнесли отчет на бумажном носителе вместо обязательной электронной формы документа, то вас будет ждать штраф 200 рублей.

Сроки сдачи декларации по ЕСХН за 2020 год зависят от того, продолжит ли организация заниматься сельхоздеятельностью в будущем. Если да, то сдать отчет нужно до 31 марта 2021 года. Если же организация прекращает сельхоздеятельность, то срок сдачи — не позже 25 числа месяца следующего за прекращением деятельности.

Сроки уплаты ЕСХН за 2020 год и ответственность за их нарушение

ЕСХН организации и ИП уплачивают 2 раза за налоговый период:

- авансовый платеж за полугодие — до 25 июля;

- сам налог, вычитая авансовый платеж, нужно перечислить до 31 марта следующего года.

Так как в 2021 году 25 июля — выходной день, то авансовый платеж за полугодие нужно перечислить до 26 июля. Налог за 2021 год заплатите до 31 марта 2022 года.

Основные способы оплаты: через платежное поручение либо клиент-банк.

Если не произвести оплату вовремя, то налоговики начислят пени, сумма которых рассчитывается как произведение суммы неперечисленного налога, количества просроченных дней и части ставки рефинансирования на момент нарушения. Для ИП и физлиц берется 1/300 ставки ЦБ РФ, для организаций — 1/300 ставки за просрочку до 30 дней и 1/150 за просрочку с 31-го дня. Кроме того, инспекция может заблокировать расчетный счет в пределах суммы долга.

Также ФНС может наложить штраф, если вы опоздали с уплатой и нарушили сроки сдачи декларации по ЕСХН. Величина штрафа составит 5 % от суммы сельхозналога за каждый месяц (полный или неполный) со дня нарушения, но не меньше 1000 рублей и не больше 30 % от суммы долга по декларации.

Пример расчета ЕСХН за 2021 год

Рассмотрим на примере, как рассчитать ЕСХН за 2021 год.

ООО «Молочный дом» с 2017 года перешло на ЕСХН и осуществляет свою деятельность как сельхозпроизводитель.

За 2018 год от покупателей поступило за сельхозпродукцию 1 850 000 руб.

Также у организации возникли следующие расходы:

- зарплата и взносы — 550 000 руб.;

- корма — 230 000 руб.;

- содержание основных средств — 30 000 руб.;

- арендная плата — 370 000 руб.;

- потери от падежа животных — 125 000 руб.;

- платежи по кредитам — 115 000 руб.

На момент окончания первого полугодия расходы организации оказались больше доходов, поэтому не была произведена оплата авансового платежа.

Таким образом, доходы организации за 2021 год составили 1 850 000 рублей, а расходы: 550 000 + 230 000 + 30 000 + 370 000 + 125 000 + 115 000 = 1 420 000 рублей. Все расходы ООО «Молочный дом» соответствуют ст. 346.5 НК РФ.

Расчет ЕСХН за 2021 год осуществляется исходя из ставки 6%.

Рассчитать ЕСХН можно как произведение налоговой ставки и разности доходов и расходов.

Рассчитаем сельхозналог ООО «Молочный дом» за 2021 год:

ЕСХН = (1 850 000 — 1 420 000) × 6% = 25 800 рублей.

Таким образом, обществу нужно перечислить в бюджет 25 800 рублей до 31 марта 2022 года.

Также вы можете определить код

- ОКПО

- ОКАТО

- ОКФС

- ОКТМО

- ОКОГУ

- ОКОПФ

Чтобы узнать коды статистики, введите ИНН

Организации и предприниматели обязаны уплачивать налоги и сборы. Заполняя отчетность и платежные документы, вы указываете реквизиты, среди которых код ОКТМО. В статье мы расскажем, что такое ОКТМО, каково его назначение и как узнать свой код.

Что такое ОКТМО

ОКТМО — это общероссийский классификатор территорий муниципальных образований. Классификатор состоит из 8 томов. Каждый том содержит коды для соответствующего федерального округа. На территории России множество областей, краев, республик. Они включают в себя муниципальные образования, каждому из которых присвоен свой код ОКТМО.

Для чего нужен ОКТМО

Код ОКТМО нужен государству, чтобы упростить и ускорить обработку информации о хозяйствующих субъектах, создать единую базу данных и прогнозировать развитие экономики. Кроме того, он определяет территориальную принадлежность налогоплательщика и указывает местный бюджет, в который казначейство перечислит платеж.

Предприниматели и руководители организаций должны знать свой код ОКТМО. Его нужно включать в реквизиты отчетных документов, налоговых деклараций и платежных поручений по налогам и другим обязательным платежам. Без верного ОКТМО нельзя сдать отчеты или получить налоговые вычеты.

Код присваивается не конкретной организации или ИП, а муниципальному образованию, на территории которого они зарегистрированы. Соответственно, один код может быть присвоен нескольким компаниям одновременно.

ОКТМО заменяет ОКАТО

В платежных документах обязательно указание кода. До введения ОКТМО в тех же целях применялся код ОКАТО (общероссийский классификатор объектов административно-территориального деления). Его недостаток в том, что он не указывает город, городской район или поселок в котором находится предприятие. ОКТМО уточняет эту информацию. Главное отличие кодов в принципе деления. ОКАТО зависит от субъекта РФ, а ОКТМО от муниципального образования.

До 2017 года указание кода ОКАТО вместо ОКТМО было допустимо. Теперь переходный период окончен, и неправильное заполнение реквизитов приведет к санкциям. Платежи по неправильным реквизитам попадают в категорию «невыясненных» и замедляют перераспределение средств между бюджетами.

Если вы указали неверный реквизит, то подайте заявление об уточнении платежа в ИФНС, ФСС или ПФР в зависимости от испорченного документа. На основании заявления госорганы примут решение об уточнении платежа и списании начисленных пеней.

Структура кода ОКТМО

ОКТМО включает два раздела: муниципальные образования и населенные пункты в составе муниципальных образований. Коды первого раздела состоят из восьми знаков, второго — из одиннадцати. Код содержит информацию:

- 1 и 2 знаки обозначают субъект РФ;

- 3-5 — городской округ или объединение, приравненное к нему;

- 6,7 и 8 — населенный пункт, в котором зарегестрированы организация или ИП.

Коды второго раздела включают эти 8 знаков, а 9, 10 и 11 обозначают населенный пункт внутри крупного муниципального образования. При этом значения с 001 по 049 присваиваются городам, с 051 по 099 — поселкам городского типа, а с 101 по 999 — сельским населенным пунктам. Чем крупнее населенный пункт, тем меньше знаков включает ОКТМО. Например, город Дмитров Московской области имеет код 46608000, а поселок Антропово Костромской области — 34602403101.

Как узнать код ОКТМО

Мы уже знаем, что ОКТМО необходим для заполнения множества документов, поэтому его нужно обязательно знать. Код присваивается организации и ИП автоматически налоговым органом по месту регистрации. Уведомление о присвоении кодов статистики направляют по почте.

Если вы впервые заполняете декларации и платежные документы или ваш код изменился из-за смены адреса регистрации, то появляется вопрос, как узнать свой ОКТМО.

Для этого можно подать заявление в налоговый орган по месту регистрации с просьбой сообщить присвоенный код в письменном виде, ответ вы получите в течение 5 дней. Можно обратиться в налоговую по горячей линии, если повезет, вам подскажут нужный код, но скорее всего вам предложат воспользоваться сайтом ФНС и проконсультируют.

При непосредственном контакте с налоговой, возникают временные задержки. Проще и быстрее воспользоваться интернетом. В сети множество ресурсов, которые предлагают узнать коды статистики, но для получения достоверной информации обращайтесь к официальным источникам.

Узнать код ОКТМО онлайн

Узнать код по ОКАТО можно на сайте ФНС или kod-oktmo.ru. Код ОКТМО заменил ранее используемый ОКАТО. Зная свой старый код, вы без труда сможете узнать новый.

Для этого на сайте https://www.nalog.ru перейдите в раздел “Электронные сервисы” и выберите «Узнай ОКТМО». Укажите в поле свой ОКАТО или введите наименование муниципального образования и нажмите кнопку найти. В окне «Код ОКТМО» появится нужный код. Аналогичная информация понадобится на сайте http://kod-oktmo.ru/.

На официальном портале МинФина представлена таблица соответствия кодов ОКАТО и ОКТМО со всеми изменениями https://www.minfin.ru/ru/ismf/eiasmfrf/.

Узнать код по адресу регистрации. Для ИП и физлиц понадобится адрес прописки, для организаций — адрес регистрации компании. Узнать код по адресу также можно на сайте ФНС и портале http://kod-oktmo.ru/. Если в сервисе «Узнай ОКТМО» вы не смогли получить код, то инспекторы рекомендуют воспользоваться http://fias.nalog.ru/ Федеральной информационной адресной системой. Для этого поставьте галочку в поле муниципальное деление и выберите расширенный поиск. Заполните все известные данные и нажмите кнопку “Найти”.

Узнать ОКТМО организации или ИП по ИНН может потребоваться, если кроме этого реквизита вам ничего не известно. Для этого используйте сервис Росстата — http://statreg.gks.ru/. Перейдя на страницу, выберите тип формируемого уведомления и укажите один из реквизитов: ИНН, ОГРН или ОКПО.

Найдите нужный филиал в предложенном списке и выберите «Коды ОК ТЭИ». Для вас будет сформировано уведомление, которое отправляется Росстатом при регистрации организации. Оно содержит коды статистики, в том числе ОКТМО.

Автор статьи: Елизавета Кобрина

При поиске кодов статистики используйте только надежные источники. Облачный сервис Контур.Бухгалтерия поможет формировать платежные документы и отчеты. ОКТМО и другие реквизиты заполняются автоматически. Новым пользователям доступно 14 дней бесплатной работы с сервисом для ознакомления. Ведите учет, формируйте отчетность и начисляйте зарплату сотрудникам вместе с нами.

Единый сельскохозяйственный налог (ЕСХН) — система налогообложения для организаций и предпринимателей сферы сельского хозяйства. Ей посвящена глава 26.1 Налогового кодекса. Система введена для облегчения налоговой нагрузки и является добровольным выбором субъектов сельского хозяйства.

Кто может применять

Налоговая система разработана для сельскохозяйственных производителей. Таковыми могут считаться:

- Организации и предприниматели, удовлетворяющие условиям:

- они производят, осуществляют переработку (первичную и последующую) и реализацию сельскохозяйственной продукции (если организация самостоятельно не производит продукцию сельского хозяйства, а лишь занимается ее переработкой и реализацией, то на ЕСХН она перейти не может);

- в году, который предшествует переходу на ЕСХН, доля доходов от реализации такой продукции в общем доходе должна составлять не менее 70%.

- Организации и предприниматели, оказывающие вспомогательные услуги в области сельского хозяйства (по ОКВЭД). Доля дохода от оказания этих услуг должна составлять не менее 70% в общем объеме дохода. К вспомогательным сельскохозяйственным услугам относится:

- в части растениеводства — подготовка полей, посев, возделывание, выращивание, опрыскивание, обрезка, уборка урожая и так далее;

- в области животноводства — выпас, обследование, перегонка, содержание сельскохозяйственных животных и уход за ними.

- Сельскохозяйственные кооперативы Это перерабатывающие, торговые, снабженческие, садовнические, огороднические, животноводческие потребительские кооперативы с долей доходов от этих видов деятельности не менее 70%.

- Субъекты рыбного хозяйства:

- градо- и поселкообразующие рыбохозяйственные организации;

- производственные кооперативы рыбохозяйственной сферы;

- рыбохозяйственные предприятия и ИП (к этой категории сельхозпроизводителей предъявляются особые требования).

Субъекты хозяйственной деятельности не могут применять ЕСХН, если они:

- производят подакцизную продукцию;

- осуществляют деятельность по организации азартных игр;

- являются казенными, бюджетными или автономными учреждениями.

Перечень продукции, которая в целях применения ЕСХН относится к сельскохозяйственной, утвержден постановлением Правительства РФ от 25 июля 2006 года № 458.

Что заменяет

В следующей таблице мы перечислили, какие налоги заменяются ЕСХН для организаций и предпринимателей.

Таблица 1. Какие налоги заменяет ЕСХН

Налог

Комментарий

Для организаций

Для предпринимателей

Будучи освобождены от указанных в таблице налогов, субъекты на ЕСХН продолжают исполнять роль налоговых агентов. В частности, они уплачивают НДФЛ за своих сотрудников.

Как перейти

Основным критерием возможности перехода на ЕСХН служит отнесение субъекта к сельскохозяйственным товаропроизводителям с долей дохода от этой деятельности не менее 70% в общем объеме дохода. Никаких других условий, в том числе по объему выручки или численности работников, не установлено.

Для перехода на ЕСХН в налоговый орган по месту нахождения или по месту жительства подается уведомление. Сделать это нужно до 31 декабря года, предшествующего началу применения режима. Вновь зарегистрированные субъекты могут подать уведомление о переходе на ЕСХН в течение 30 дней с даты постановки на учет. Если в установленные законом сроки уведомление не подано, применять ЕСХН субъект не может.

Если же субъект подал уведомление и стал плательщиком ЕСХН, к нему применяются следующие правила:

- Отказаться от режима, то есть перейти на другую налоговую систему, он не сможет до окончания года. Чтобы сменить режим, нужно будет подать в ИФНС уведомление не позднее 15 января.

- Если по окончании года субъект перестает соответствовать условиям, позволяющим ему применять ЕСХН, то право на эту систему он теряет с начала года, в котором это произошло.

- Утративший право на ЕСХН налогоплательщик должен самостоятельно сообщить в ИФНС о том, что переходит на иной налоговый режим. Это нужно сделать в течение 15 дней по истечении налогового периода.

- Вернуться к применению ЕСХН можно будет не раньше, чем через год после того, как право на него было утеряно.

Как исчислить налог

Объектом обложения ЕСХН является разница между доходами и расходами. Что именно включается в доходы и расходы, определено в статье 346.5 НК РФ. Доходы учитываются кассовым методом, то есть признаются на день поступления. Расходы — после их фактической оплаты. Доходы и расходы суммируются с начала года нарастающим итогом.

Если в предыдущих налоговых периодах субъект получил убыток, он может на его сумму уменьшить налоговую базу. Убыток можно переносить на будущие периоды в течение 10 лет.

Когда налоговая база исчислена, к ней применяется налоговая ставка 6%.

Уплата налога

Налоговым периодом по ЕСХН является календарный год, отчетным — полугодие. По итогам полугодия налогоплательщики должны рассчитать сумму авансового платежа. Уплачивается аванс в течение 25 дней после окончания отчетного периода, то есть до 25 июля. По окончании года рассчитывается итоговая сумма ЕСХН. Уплатить ее нужно не позднее 31 марта года, следующего за отчетным.

Декларация по ЕСХН

Один раз в год плательщики подают декларацию по ЕСХН в ИФНС по месту регистрации организации или месту жительства ИП. Срок подачи — до 31 марта года, следующего за отчетным. При прекращении деятельности в качестве сельхозпроизводителя декларация подается субъектом не позже 25 числа следующего месяца.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС от 28.07.2014 № ММВ-7-3/384@ (в ред. приказа ФНС от 01.02.2016 № ММВ-7-3/51@). Отчет состоит из титульного листа и 4-х разделов:

- Раздел 1. Указывается сумма аванса по ЕСХН, а также сумма налога к доплате либо к уменьшению, рассчитанная по итогам года.

- Раздел 2. Приводится расчет налога.

- Раздел 2.1. Приводится сумма убытка за предыдущие периоды.

- Раздел 3. Отчет о целевом использовании имущества, полученного в рамках благотворительной деятельности, целевого финансирования либо целевых поступлений. Если налогоплательщик в отчетном году не получал такого имущества, в том числе денежных средств, то этот раздел не заполняет.

Титульный лист

Общие правила заполнения

При заполнении декларации по ЕСХН следует придерживаться таких правил:

- Все листы начиная с титульного, должны быть пронумерованы.

- На каждом листе должны быть указаны ИНН и КПП.

- В каждом поле указывается один показатель. Если его нет, ставится прочерк.

- При ручном заполнении позволено использовать синие, черные и фиолетовые чернила. Следует использовать только заглавные буквы.

- При заполнении на компьютере применяется шрифт Courier New 16 — 18 пунктов.

- Все суммы указываются в рублях, копейки отбрасываются (до 50 к.) либо округляются до полного рубля (более 50 к.).

- Исправления ошибок в декларации не допускается.

- При распечатывании каждая страница должна располагаться на отдельном листе.

- Степлером документы лучше не скреплять.

Особенности декларации по ЕСХН

В следующей таблице собраны правила и особенности заполнения отчета.

Таблица 2. Особенности заполнения разделов декларации по ЕСХН

Строка / Графа

Что указывать

Титульный лист

Раздел 1

Раздел 2

Раздел 2.1

Раздел 3

Санкции

Если не подать декларацию по ЕСХН в срок, может быть наложен штраф по статье 119 НК РФ в размере 5%-30% от неуплаченной суммы за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей.

За неуплату налога грозит наказание по статье 122 НК РФ. Это штраф в размере 20%-40% от суммы неуплаченного налога.

Образец заполнения декларации ЕСХН

Титульный лист

Раздел 1 и 2

Раздел 2.1

Раздел 3

Ещё материалы по теме

Новая форма отчётности 6-НДФЛ за 1 квартал

Как заполнить форму 4-ФСС за I квартал 2021 года

Особенности заполнения формы СЗВ-СТАЖ

Leave a Reply Отменить ответ

Отчетность

- ФНС

- 2-НДФЛ

- Справка о доходах

- 6-НДФЛ

- Декларация по УСН (доходы-расходы)

- Декларация по УСН (доходы)

- Сведения о среднесписочной

- Декларация по НДС

- Декларация по ЕНВД

- Декларация по ЕСХН

- Единая (упрощенная) декларация

- Налог на прибыль

- Налог на имущество

- Расчет по страховым взносам

- Бухгалтерская отчетность

- Форма 1. Баланс

- Форма 2. Отчет о прибылях и убытках

- ПФР

- СЗВ-СТАЖ

- СЗВ-КОРР

- СЗВ-ИСХ

- ОДВ-1

- СЗВ-М

- СЗВ-ТД

- ФСС

- 4-ФСС

Последнее

Электронный документооборот счетов-фактур: новые требования

Приказ Минфина No 14н от 05.02.21 устанавливает дополнительные правила при оформлении, отправке и подтверждении счетов-фактур

Изменения в форме счёта-фактуры

Постановлением 534 внесены изменения в заполнение счетов-фактур с июля 2021, а также в журнал учёта счетов-фактур и книги продаж/покупок.

Новые разъяснения от Роструда

Разъяснения от Роструда в 2021 году: порядок заполнения СЗВ-ТД, подарки сотрудникам вместо обязательной индексации зарплат и не только.

«Клерк» Рубрика ЕСХН

Что собой представляет единый сельскохозяйственный налог, для кого он предназначен, как правильно его посчитать и уплатить, рассказывается в нашем материале.

Что такое ЕСХН в налогообложении

Единый сельскохозяйственный налог (ЕСХН) — это специальный налоговый режим, который предназначен для организаций и предпринимателей, производящих сельскохозяйственную продукцию. Работа на нем освобождает организации от уплаты:

- налога на прибыль (исключение составляют доходы по дивидендам и операциям с отдельными видами долговых обязательств);

- налога на имущество в отношении имущества, которое организация использует для производства, переработки и продажи сельхозпродукции, а также для оказания услуг сельхозпроизводителям.

Индивидуальные предприниматели, работающие на ЕСХН, не платят:

- НДФЛ с доходов от предпринимательской деятельности (исключение — доходы от дивидендов и доходы, облагаемые по ставкам 35 и 9 процентов (полный перечень можно посмотреть в пп. 2, 5 ст. 224 НК РФ);

- налог на имущество физлиц в отношении имущества, которое используется для производства, переработки и продажи сельхозпродукции.

До 01.01.2019 физические и юридические лица, работающие на ЕСХН, были освобождены от уплаты НДС. Изменения, внесенные Законом «О внесении изменения в части первую и вторую НК РФ» от 27.11.2017 № 335-ФЗ, данное послабление отменили.

Плательщики ЕСХН имеют право на освобождение от НДС в 2021 году при соблюдении одного из следующих условий (п. 1 ст. 145 НК РФ):

- переход на ЕСХН и реализация права на освобождение происходят в течение одного календарного года;

- сумма доходов от деятельности, в отношении которой применяется ЕСХН, за 2020 год не превысила 80 млн рублей (в дальнейшем данная сумма уменьшена до 70 млн рублей за 2021 год и 60 млн рублей — за 2022-й и последующие годы).

Для получения права на освобождение в налоговую инспекцию необходимо подать уведомление и подтверждающие документы до 20-го числа месяца, с которого будет действовать освобождение. Форма уведомление утверждена Приказом Минфина РФ от 26.12.2018 № 286н. Организации и предприниматели, получившие освобождение, не могут от него отказаться в дальнейшем.

Чем отличается ЕСХН от УСН

ЕСХН, как и упрощенная система налогообложения (УСН), представляет собой спецрежим, применение которого освобождает от уплаты отдельных налогов. Однако между ними существует немало различий:

- в отличие от УСН плательщики ЕСХН не освобождены от уплаты НДС;

- на ЕСХН могут работать только производители сельскохозяйственной продукции, при условии, что доля от такой деятельности составляет не менее 70 процентов от всех их доходов. Для плательщиков УСН не установлен конкретный перечень видов деятельности. Существует ряд компаний, которым запрещено переходить на этот спецрежим, в частности, банкам, организациям с филиалами и так далее (п. 3 ст. 346.12 НК РФ);

- для некоторых категорий плательщиков ЕСХН — рыболовецких артелей и рыбохозяйственных организаций — установлены дополнительные ограничения. Они должны работать на судах рыбопромыслового флота, принадлежащих им на праве собственности или на основании договора фрахтования. Кроме того, среднесписочная численность рыбохозяйственных организаций не должна превышать 300 сотрудников. На УСН действуют другие правила уже в отношении всех, кто применяет этот спецрежим. Сотрудников не должно быть более 130 человек, доход не должен превышать 200 млн рублей, а доля участия других организаций — 25%;

- в отличие от УСН, плательщики ЕСХН не могут выбрать объект налогообложения. Для них он един — «Доходы минус расходы». На УСН существует выбор между объектами «Доходы» и «Доходы минус расходы»;

- на ЕСХН необходимо уплатить авансовый платеж по итогам полугодия и налог по итогам года, а на УСН предоплату вносят ежеквартально. При этом сдавать авансовые расчеты на обоих спецрежимах не нужно.

Кто может применять ЕСХН

Существует несколько категорий налогоплательщиков, которые могут применять ЕСХН.

Во-первых, организации и ИП, которые непосредственно производят, перерабатывают и реализуют сельскохозяйственную продукцию. Доход от такой деятельности, а также от оказания услуг сельхозпроизводителям должен составлять не менее 70 процентов от всех их доходов. К сельскохозяйственной продукции относят продукцию животноводства сельского и лесного растениеводства.

Полный список можно найти в Постановлении Правительства РФ от 25.07.2006 № 458.

Во-вторых,компании и ИП, которые оказывают услуги сельхозпроизводителям, в частности, услуги:

- по подготовке полей;

- по посеву и выращиванию зерновых и плодовых культур;

- по обрезке фруктовых деревьев;

- по перегонке и выпасу скота и так далее.

Доля доходов от такой деятельности также должна составлять не менее 70% от общего дохода.

В-третьих, сельскохозяйственные потребительские кооперативы, в том числе животноводческие, снабженческие, растениеводческие и другие. К ним также применяют правило о доходе.

В-четвертых, сельскохозяйственные производственные кооперативы, в том числе рыболовецкие артели, осуществляющие рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности или на основании договора фрахтования. Доля от продажи улова и рыбной продукции собственного производства должна составлять 70 процентов и более.

В-пятых,рыбохозяйственные организации и ИП, удовлетворяющие требованиям, установленным для рыболовецких артелей. Кроме того, их среднесписочная численность не должна превышать 300 работников.

Не могут применять спецрежим:

- компании и ИП, производящие подакцизные товары (исключение — подакцизный виноград, вино, виноматериалы собственного производства);

- бюджетные, автономные и казенные учреждения;

- компании, организующие и проводящие азартные игры.

Как перейти на ЕСХН

Компания или ИП, желающие перейти на ЕСХН, должны подать в налоговую инспекцию уведомление до 31 декабря года, предшествующего тому, в котором будет осуществлен переход. В документе необходимо указать долю дохода от реализации сельхозпродукции. Форма уведомления утверждена Приказом ФНС РФ от 28.01.2013 № ММВ-7-3/41@.

Вновь созданная фирма или вновь зарегистрированный предприниматель могут уведомить ФНС в течение 30 дней с момента постановки на налоговый учет (п. 2 ст. 346.3 НК РФ). Если пропустить этот срок, придется до конца года работать на общей системе налогообложения.

Индивидуальные предприниматели, утратившие право на уплату налога на профессиональный доход, должны уведомить о переходе на ЕСХН в течение 20 дней с момента снятия с учета в качестве самозанятого. (п. 6 ст. 15 Закона «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 № 422-ФЗ).

Когда сдавать декларацию по ЕСХН

Декларацию по ЕСХН необходимо подавать единожды по окончании налогового периода, которым является год. В течение года ничего сдавать не нужно. Плательщики ЕСХН подают декларацию в налоговую инспекцию по месту своего нахождения не позднее:

- 31 марта года, следующего за отчетным (декларацию за 2020 год необходимо сдать до 31.03.2021);

- 25-го числа месяца, следующего за месяцем, в котором организация или ИП прекратили свою деятельность в качестве сельхозпроизводителя по п. 9 ст. 346.3 НК РФ.

Документ можно подать:

За подачу документов на бумажном носителе тем, чья среднесписочная численность превышает 100 работников, грозит штраф 200 рублей (ст. 119.1 НК РФ).

Как заполнить декларацию ЕСХН

Бланк декларации по ЕСХН утвержден Приказом ФНС РФ от 28.07.2014 № ММВ-7-3/384@. Документ будет действовать с 29.03.2021 в обновленной форме (Приказ ФНС РФ от 18.12.2020 № ЕД-7-3/926@). В период с 29.03.2021 по 31.03.2021 сдать декларацию можно как по старой, так и по новой форме (письмо ФНС РФ от 12.02.2021 № СД-4-3/1776@).

Документ состоит из титульного листа и четырех разделов.

На титульном листе необходимо указать:

- данные налогоплательщика (название, ИНН, КПП);

- номер корректировки, при подаче первичной декларации следует проставить «0»;

- налоговый период «34» — календарный год;

- год, за который сдается отчетность (2020-й);

- код налоговой инспекции.

В разделе 1 указываем:

- в строках 001 и 003 — код ОКТМО, в строке 001 код проставляют все налогоплательщики, в строке 003 — только те, которые сменили свое местонахождение;

- в строке 002 — сумму авансового платежа;

- в строке 004 — сумму, которую необходимо заплатить по итогам года с учетом аванса;

- в строке 005 — сумму налога к уменьшению, если сумма аванса превысила сумму налога, исчисленного за год.

В разделе 2 прописываем:

- в строке 010 — полученные доходы, их размер берем из книги учета доходов и расходов, форма которой утверждена Приказом Минфина РФ от 11.12.2006 № 169н;

- в строке 020 — понесенные расходы;

- в строке 030 — налоговую базу по налогу (из доходов вычитаем расходы), при отрицательной разнице налоговая база равна нулю;

- в строке 040 — сумму убытков прошлых лет, на которые уменьшена налоговая база;

- в строке 045 — ставку налога;

- в строке 050 — сумму налога за год (налоговую базу уменьшаем на сумму убытков прошлых лет и умножаем на налоговую ставку).

Раздел 2.1 заполняют только те, кто имеет убытки прошлых лет. Полученные убытки можно учитывать при расчете налога в течение 10 лет.

Раздел 3 оформляют только налогоплательщики, получившие денежные средства, а также другое имущество в рамках целевого финансирования или благотворительной деятельности.

Что входит в расходы при ЕСХН

При расчете налоговой базы из суммы полученных доходов вычитают сумму произведенных расходов. Перечень расходов превышает 40 позиций (п. 2 ст. 346.5 НК РФ). В него входят, в частности, траты:

- на покупку и изготовление основных средств, их реконструкцию, модернизацию;

- на оплату труда и больничных;

- на уплату обязательных страховых взносов и вносов по некоторым видам добровольного страхования;

- на командировки;

- на услуги связи и так далее.

Расходы плательщика ЕСХН должны быть (п. 3, пп. 2 п. 5 ст. 346.5 НК РФ):

- обоснованными, то есть экономически оправданными и выраженными в денежной форме;

- подтвержденными документами, оформленными в соответствии с законодательством или обычаями делового оборота;

- оплаченными.

Как рассчитать налог ЕСХН

Сумму налога следует считать по формуле: налоговая база, умноженная на ставку налога. Как мы выяснили ранее, для определения налоговой базы из полученных доходов вычитают расходы и убытки прошлых лет.

Налоговая ставка равна 6 процентам. Регионы могут устанавливать с 01.01.2019 дифференцированные ставки в пределах от 0 до 6 процентов в зависимости:

- от вида сельхозпродукции;

- от места ведения деятельности;

- от размера доходов вследствие продажи сельхозпродукции собственного производства;

- от среднесписочной численности работников.

Например, для сельхозпроизводителей Московской области с 01.01.2019 по 31.12.2021 действует нулевая ставка налога (Закон Московской области «Об установлении ставки единого сельскохозяйственного налога на территории Московской области» от 27.08.2018 № 145/2018-ОЗ).

Пример

ИП Иванов А.П. за первое полугодие 2020 года получил доходы в размере 3 879 500 рублей. Расходы составили 2 158 600 рублей. Авансовый платеж составил (3 879 500 — 2 158 600) х 6 процентов = 1 720 900×6 процентов = 103 254 рубля.

Во втором полугодии доходы составили 1 460 200 рублей расходы — 1 350 000 рублей. Итоговая сумма налога составит: доходы за годы (3 879 500 1 460 200) — расходы за год (2 158 600 1 350 000) х 6 процентов = 5 339 700 — 3 508 600×6 процентов = 109 866 рублей. Уменьшим полученную сумму на размер уплаченного аванса: 109 866 — 103 254 = 6 612 рублей. Таким образом, по итогам 2020 года предпринимателю необходимо заплатить 6 612 рублей.

Как оплатить налог ЕСХН

ЕСХН платят два раза в год:

- авансовый платеж по итогам I полугодия — не позднее 25 июля текущего года;

- итоговый платеж — не позднее 31 марта следующего года.

ИП Иванов А.П. из примера, приведенного выше, должен заплатить:

- 103 254 рубля — не позднее 27.07.2020;

- 6 612 рублей — не позднее 31.03.2021.

Совмещение ЕСХН с другими режимами

До отмены системы налогообложения в виде уплаты единого налога на вмененный доход плательщики ЕСХН могли совмещать этот спецрежим с ЕНВД. Его с УСН и ОСНО сочетать запрещено. После отмены ЕНВД с 2021 года юрлица не имеют право совмещать ЕСХН с какой-либо другой системой налогообложения.

Индивидуальные предприниматели могут совмещать ЕСХН с патентной системой налогообложения. Они должны вести раздельный учет доходов и расходов по этим спецрежимам. Семидесятипроцентную долю доходов от продажи сельхозпродукции необходимо считать от доходов, полученных по обеим системам налогообложения (письмо Минфина РФ от 17.10.2011 № 03-11-09/64).

Преимущества и недостатки ЕСХН

К преимуществам ЕСХН можно отнести:

- освобождение от уплаты налога на прибыль, налога на имущество, НДФЛ;

- минимальное количество отчетов — ежегодно необходимо сдавать лишь декларацию по ЕСХН;

- возможность для ИП совмещать этот спецрежим с патентной системой налогообложения;

- отсутствие минимального налога, если фирма сработала в убыток. Например, на УСН с объектом налогообложения «Доходы минус расходы» придется заплатить 1 процент от доходов, определяемых по ст. 346.15 НК РФ (п. 6 ст. 346.18 НК РФ).

К недостаткам отнесем:

- жесткие требования к доле доходов от продажи сельхозпродукции;

- обязанность уплачивать НДС в отличие от УСН или ПСН. Хотя для компаний, работающих с поставщиками, уплачивающими НДС, данный факт стал плюсом, так как позволил принимать «входной» НДС к вычету. Фирмы и ИП, чья выручка невелика, могут получить освобождение от уплаты налога;

- отсутствие возможности для юрлиц совмещать ЕСХН с какой-либо другой системой налогообложения.

Читайте также: