Ключевая ставка налога это

Опубликовано: 13.05.2024

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

- Кредиты становятся более привлекательными, депозиты — наоборот,

- Стимулирует рост экономики и производства,

- Растет покупательская способность,

- Инфляция повышается.

Если ставка растет, то ситуация складывается обратная. Повышение ключевой ставки ведет к «замораживанию» экономики: кредиты становится брать слишком дорого, бизнес замедляет свое развитие, снижается потребительский спрос на товары. Однако это стабилизирует раскачавшуюся экономику.

Центробанк утверждает ключевую ставку на регулярных заседаниях раз в 6 недель. Данные по КС открыты и публикуются в пресс-релизе в день заседания в 13:30 по московскому времени. ЦБ утверждает ключевую ставку по двум направлениям.

Первое: значение КС равно минимальному проценту, по которому Центробанк кредитует коммерческие банки. Банки кредитуются у ЦБ, если им нужно срочно рассчитаться с вкладчиками или совершить крупные сделки, а свободных денег нет.

Второе: значение КС равно максимальному проценту, под который ЦБ принимает у коммерческих банков средства на депозиты. Банкам это нужно, чтобы разместить свободные средства под процент: даже при ставке, равной КС, и всего на пару дней процент становится ощутимым, когда речь идет о миллиардах рублей.

- Ключевая ставка невысокая, банки скупают иностранную валюту за рубли.

- На рынке появляется много рублей, курс валюты снижается.

- Центробанк повышает КС.

- Валютные спекуляции становятся менее выгодными, банки скупают рубль обратно.

- Российская валюта растет.

При высокой КС брать ипотечные и другие кредиты невыгодно, а вот класть деньги на депозит — наоборот.

Рынок облигаций также растёт на ожиданиях по снижению ставки и снижается на ожиданиях по её повышению. Это работает так. Если ставка равна 7,75%, как сейчас, эмитенты размещают облигации по цене чуть выше КС, например, 9,75%. Как только ставка снижается, скажем, до 6,75%, компании могут занять денег под 8,75%. Котировки уже выпущенных бондов по ставке 9,75% растут, ведь эти бумаги доходнее. И наоборот: если рынок ждет, что ставка вырастет, текущие облигации дешевеют, ведь их скоро заменят более выгодные.

Другими словами, сейчас благоприятный период, чтобы посмотреть в сторону долгового рынка. Вероятно подорожание ранее выпущенных облигаций.

В случае с акциями влияние КС на рынок так же прямое, в первую очередь на дивидендные ценные бумаги. При росте КС цена денег в экономике растет, и инвесторы останутся недовольны старой доходностью своих акций. Значит, компания будет выделять большую часть прибыли на выплаты акционерам, в краткосрочной перспективе её акции подорожают, а после выплаты сильнее просядут.

Однако даже перейдя к рыночной экономике, новая Россия впервые определила понятие КС только 13 сентября 2013 года. До того Центробанк использовал ставку рефинансирования, которая принималась раз в год. Она работала так же, как КС, но еще на ее основе рассчитывались штрафы и пени. Утверждая ставку раз в год, ЦБ почти не мог управлять экономикой. С 1 января 2016 года ставка рефинансирования приведена в соответствие с ключевой ставкой, и на текущий день она также равна 7,75% годовых.

Отличия ставки рефинансирования и ключевой ставки заключаются прежде всего в периоде их действия. Первая – годовой процент, под который ЦБ РФ давал кредиты коммерческим банкам, а менялась она раз в год. КС более динамична, меняется 5–6 раз в год и может оперативно влиять на динамику рубля и интерес к кредитованию.

В момент принятия ключевой ставки ее приравняли к 5,5%, но уже в марте 2014 году впервые в истории повысили до 7%. 2014 год вообще отметился ростом ключевой ставки до 17%. Этому способствовала мировая ситуация, когда вокруг России постепенно начали образовываться политическая и экономическая зоны отчуждения, а рубль испытывал невиданную с 90-х турбулентность.

Национальная валюта на протяжении всего года продолжала падать, инфляция расти, манипуляции Центробанка с повышением КС результата не давали. И в декабре 2014 биржи впервые с августа 1998 года зафиксировали «черный вторник», обвальное падение рубля. Только в феврале на фоне стабилизации инфляционной ситуации было решено снизить КС до 15%. С этого времени и до августа 2018 года ключевая ставка продолжала плавное снижение до 7,75%. В течение всего предыдущего года ставка снижалась и повышалась незначительно.

За рубежом понятия ключевой ставки и ставки рефинансирования не разделяют и употребляется один термин — ключевая (базовая) ставка (key rate). В странах со стабильной экономикой key rate очень мала или равна нулю.

Например, в Норвегии ее величина составляет 1,25%, в Канаде — 1%, в Великобритании и того меньше 0,5%, в США — четверть процента. Одну десятую процента составляет ключевая ставка в Японии, а банки Евросоюза кредитуются под одну сотую процента. В Швеции и Швейцарии этот процент равен нулю.

Однако во времена турбулентности, key rate работает по тем же принципам, что и в России. Классическим примером такой борьбы является ситуация на финансовом рынке США в конце 1970-го года. Плавное повышение ставок не помогало американцам остановить инфляцию, а наступивший в начале 1980г. нефтяной кризис спровоцировал её резкий рост до 14%. Ключевая ставка (она же ставка Федрезерва, Центробанка США) была шоково повышена до 15%, потом выросла до 20. Доллар укрепился, и ставка снизилась до 11,5% уже в апреле. В то время как инфляция начала снижаться только в мае. Похожее течение ситуации на своих финансовых рынках в разные годы наблюдали такие страны, как Нигерия, Кения, Чили, Турция.

- Ключевая ставка влияет на стоимость кредитов и депозитов в коммерческих банках.

- При помощи КС Центробанк управляет инфляцией и курсом рубля.

- Снижение КС – сигнал к покупке облигаций.

- Принципы использования КС идентичны во всех странах с рыночной экономикой.

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

- Перейти на сайт

- Контакты

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Экономическая ситуация в стране зависит от ряда показателей. Такие понятия, как инфляция, волатильность, ВВП и другие, слышали многие. Но далеко не каждый рядовой гражданин сможет объяснить их точное значение. В список подобных терминов входит и ключевая ставка, – один из основных показателей, прямо влияющий на экономическое положение государства. О том, что это такое, какие она имеет виды, как и кем рассчитывается, и на что влияет, будет рассказано на портале Бробанк.ру.

Что означает термин «ключевая ставка»

Это сложное экономическое понятие, которое распространяется далеко за пределы банковского сегмента. Под ключевой ставкой понимается процентный показатель, по которому Центральный Банк России выдает кредиты и ссуды кредитным организациям. Впервые ключевая ставка была введена в РФ в 2013 году.

Процентный показатель не является постоянной величиной. Банк России изменяет его каждый год, и на конечный результат влияют многочисленные факторы. Главный из них – уровень инфляции, действующий в стране на момент расчета ключевой ставки.

Вместе с этим, принято употреблять такое понятие, как минимальная ключевая ставка. По минимальной ставке ЦБ РФ выдает краткосрочные ссуды кредитным организациям: предельный срок действия подобных договоров не может превышать одну неделю (7 банковских дней).

При использовании минимальной ключевой ставки, ЦБ РФ выдает ссуды по фиксированной стоимости. При выдаче кредитов на срок в 549 дней, ключевая ставка увеличивается на 1,75%. При привлечении депозитов, ЦБ РФ уменьшает действующую ключевую ставку на 1%. При этом депозиты в Центральном Банке размещаются только аккредитованными в Российской Федерации кредитными организациями.

Следовательно, ключевая ставка считается важнейшим финансово-кредитным инструментом, определяющим денежную политику целого государства. Полномочие по установлению этого показателя закреплено только за Центральным Банком Российской Федерации. На конечный показатель влияют следующие факторы:

- Текущий уровень инфляции.

- Действующий курс российского рубля.

- Количество привлеченных Банком России инвестиций.

- Рассчитанные девальвационные риски.

- Степень кредитной нагрузки российских граждан.

Как-либо предсказать размер ключевой ставки на следующий год не предоставляется возможным. С 2013 года ставка то возрастала, то наоборот снижалась. Самый резкий скачок наблюдался в 2014 году, когда процент за одну ночь возрос с 10,5% до 17%. Это событие вошло в историю России, как «Черный вторник».

Ключевая ставка и ставка рефинансирования – в чем разница

Одновременно с анализируемым термином часто употребляется и смежный – ставка рефинансирования. Специалистами принято решение объединить эти два понятия в одно. Но с законодательной точки зрения ставка рефинансирования считается более обширным термином, из которого исходит понятие ключевой ставки.

По сути, разница заключается только в формулировке. Принципы и механизмы у двух инструментов полностью схожи. Следовательно, употребление обоих понятий никак не меняет корень вопроса. Если высказывается мнение, что это одно и тоже, то большой ошибки здесь не будет.

Как ключевая ставка влияет на проценты по банковским кредитам

Ключевая ставка ЦБ это основной показатель, который влияет на среднюю процентную ставку по банковским кредитам. Дело в том, что кредитные организации вынуждены привлекать заемные средства, оформляя краткосрочные и долгосрочные ссуды в Центральном Банке России. Без этого большинство банков попросту не смогут нормально функционировать.

Процент, по которому кредитные организации берут ссуды в ЦБ РФ, прямо влияет на размер процентной ставки по потребительским кредитам, выдаваемых впоследствии физическим и юридическим лицам. Простое объяснение: чем выше ключевая ставка, тем выше и средние проценты по потребительским кредитам, и наоборот.

При этом кредитные организации вправе отталкиваться от ключевой ставки, как от допустимого минимума при расчете ставок по своим кредитам. При ставке Банка России в 10%, потребительские кредиты могут выдаваться под 15-20% и более. Поэтому для заемщиков этот показатель не несет большой информационной ценности.

Проценты по кредитам в отдельном банке

Для примера можно разобрать механизм расчета процентов в конкретном банке. Процедура состоит примерно из одних и тех же стадий:

- Условный банк обращается в ЦБ РФ для привлечения заемных активов.

- ЦБ РФ выдает кредитной организации ссуду по ключевой ставке, увеличенной на 1,75%.

- Кредитная организация получает заемные средства, и распределяет порядок их использования по разным направлениям.

- По окончании срока действия договора, банк возвращает ссуду регулятору.

Прибыль кредитной организации складывается из разницы между суммой кредита + проценты по ключевой ставке и процентами, полученными за счет выдачи населению и юридическим лицам банковских кредитов. Именно так работают все коммерческие банки страны.

То есть условный банк должен за счет полученных от ЦБ РФ средств наработать собственные активы, и вернуть вовремя ранее полученную ссуду. Если проценты по кредитам будут высокими, спрос на них окажется небольшим. Поэтому ставки устанавливаются таким образом, чтобы был спрос на кредитные продукты, и, соответственно, была прибыль. В противном случае вернуть средства, полученные от главного регулятора будет достаточно сложно.

Именно поэтому ставки по потребительским кредитам в одном банковском сегменте примерно одинаковы. Имеются в виду минимальные и максимальные показатели, а не проценты, предложенные конкретному заемщику. При этом важно понимать, что ЦБ РФ, в свою очередь, занимается регулированием процентных ставок и правил предоставления банковских кредитов.

Ключевая ставка в гражданском праве

Регламент Центрального Банка распространяется не только на банковский сектор. Ключевая ставка имеет отношение и к остальным направлениям, в частности, к гражданскому и налоговому праву.

Понятие ключевой ставки упоминается в статье 395 ГК РФ. Здесь законодатель установил ответственность заемщика за несвоевременный возврат денежных средств кредитору. В праве такие действия называются незаконным пользованием денежными средствами, предполагающая ответственность за неисполнение денежного обязательства.

Но это обстоятельство не относится к классическому взаимодействию заемщика с кредитной организацией. Ключевая ставка действует по денежным обязательствам только в том случае, если законом или договором не обозначена процентная ставка. В кредитных договорах процентная ставка указывается, значит, применение ключевой ставки недопустимо.

Ставка ЦБ РФ применяется в большей степени к гражданскому обороту, когда одно лицо или компания дает другому лицу или компании деньги или прочие материальные блага в долг. Вторая сторона обязуется вовремя возвратить полученное средства. Если этого не произойдет, то кредитор может заявить о выплате процентов за неисполнение денежного обязательства в назначенный срок.

При расчете и выплате процентов, стороны должны отталкиваться не от собственных интересов, а от ключевой ставки, действующей на момент передачи средств в пользование заемщику. Важные моменты:

- Ставка рассчитывается в годовом исчислении.

- Ее превышение не допускается.

- Ставка не применяется, если договором или законом предусмотрена неустойка.

Если полученных по ключевой ставке процентов не будет достаточно для покрытия убытков, кредитор имеет право обратиться за дополнительным возмещением в суд. Далее взаимоотношения между сторонами рассматриваются уже в судебном порядке с подробным анализом ситуации.

При расчете налоговых штрафов

То же самое наблюдается и со штрафами со стороны государства, которые рассчитываются от определенных показателей. К примеру, налоговые органы накладывают штрафы на физических лиц и организации из расчета действующей ключевой ставки ЦБ РФ.

За налоговую недоплату или за намеренную неуплату налогов, органы ФНС накладывают на плательщика штраф. Последний сначала оплачивает сумму налоговой базы, затем погашает штраф, рассчитанный исходя из ключевой ставки ЦБ РФ, действовавшей в стране не момент совершения нарушения. Следовательно, за одно и то же нарушение плательщик в разные годы может платить совершенно разные суммы.

Где посмотреть точную ключевую ставку

Если для пользователя важна эта информация, найти он ее сможет только на официальном сайте ЦБ РФ. Для этого не нужно переходить по ссылкам, либо подолгу искать соответствующий раздел.

На сайте ЦБ РФ указываются: ключевая ставка и точная дата ее принятия; уровень инфляции (в процентах); цепь инфляции (в процентах). Также здесь указываются курсы валют, курсы на оборот драгоценных металлов и прочая полезная информация. На момент написания данного материала ключевая ставка Банка России составляет 7,5%.

Анатолий Дарчиев - высшее экономическое образование по специальности "Финансы и кредит" и высшее юридическое образование по направлению "Уголовное право и криминология" в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Руслан, 50 рублей зачислили на вашу карту:)

«Клерк» Рубрика Экономика России

Что случилось?

Применять новую ключевую ставку 5% нужно с 26 апреля 2021 года.

Последний раз ЦБ повышал ключевую ставку 22 марта 2021 года, а до этого несколько лет только снижал.

А что такое ключевая ставка?

Этот якорь частично определяет и другие ставки в экономике. Например, ставку по облигациям федерального займа (ОФЗ), при помощи которых берет в долг министерство финансов. Коммерческие кредиты компаниям, потребительское и ипотечное кредитование — все они зависят от уровня ключевой ставки.

Компенсация за задержку зарплаты

ПримерСумма задолженности по зарплате составляет 10 000 рублей. Период задержки — 10 дней. В период задержки действовала новая ключевая ставка — 5 %. Для расчета компенсации задолженность по зарплате нужно умножать на 1/150 ключевой ставки и на количество дней задержки. Соответственно компенсация за десять дней просрочки составит 33,33 руб. (10 000 руб. × 5% / 150 × 10).

Пени по налогам и взносам

С 1 октября 2017 г. изменился порядок расчета пени за просрочку уплаты налогов и взносов. Правда, изменения не коснулись физических лиц, в том числе, ИП.

Итак, процентная ставка пени принимается равной:

Для физических лиц (включая ИП):

- 1/300 действующей в это время ставки рефинансирования ЦБ РФ;

Для организаций:

- за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) — 1/300 действующей в это время ставки рефинансирования ЦБ РФ;

- за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней — 1/300 ставки рефинансирования ЦБ РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки рефинансирования ЦБ РФ, действующей в период, начиная с 31-го календарного дня такой просрочки (п.4 ст.75 НК РФ, Письмо ФНС РФ от 28.09.2017 г. №ЗН-4-22/19471@ «О реализации положений Федерального закона № 401-ФЗ»).

ПримерОрганизация перечислила НДС в размере 146 000 рублей с опозданием на 31 день. Сумма пеней за просрочку составит 778,67 руб. (146 000 руб. ×5% × 1/300 × 30 146 000 руб. × 5% × 1/150 × 1).

Несвоевременный возврат налогов

ПримерОрганизация подала заявление о возврате переплаты по налогу в сумме 140 000 руб. Однако налоговики вернули переплату с опозданием на 8 дней. Бухгалтер сдал в ИФНС заявление об уплате процентов за задержку возврата налога. Сумма процентов составила 153,42 руб. (140 000 × 5% / 365 дн. × 8 дн.).

Материальная выгода по займам

ПримерОрганизация выдала директору беспроцентный заём на год. Сумма займа составляет 500 000 руб. Материальная выгода за сентябрь 2020 г. с учетом новой ключевой ставки составит 1 369,86 руб. (500 000 руб. × 2/3 × 5% / 365 дн. × 30 дн.). НДФЛ равен 479 руб. (1369,86 × 35%).

Блокировка счетов

ПримерИФНС незаконно заблокировала счет компании на период на 23 дня. На заблокированном счете было 980 000 рублей. Размер процентов за незаконную блокировку счета составит 3 087,67 руб. (980 000 руб. × 23 дн. × 5% / 365 дн.).

Проценты за пользование деньгами

Также ключевая ставка принимается во внимание при расчете «законных процентов» по статье 317 ГК РФ.

Что еще

Ключевую ставку используют при расчете процентов по контролируемым сделкам, перечисленным в первой части НК РФ.

Также ставку используют и для определения размера убытка от продажи долга, который можно учесть при расчете налога на прибыль.

Применять новую ключевую ставку 5% нужно с 26 апреля 2021 года.На заседании 19 июля 2020 года Банк России объявил о понижении ключевой ставки на 100 базисных пунктов до 4,5%. Это самый низкий показатель с момента ее введения в России. А что такое ключевая ставка ЦБ? Почему ее повышают или понижают? На что влияют такие изменения? Давайте разбираться.

Что такое инфляция?

Когда рассуждаешь о ключевой ставке, все время приходится помнить о том, что у любой монеты есть оборотная сторона. И экономические процессы, которые мы наблюдаем в связи с ростом или понижением ключевой ставки, могут в одном и том же случае сыграть для кого-то в плюс, а для кого-то — в минус.

Залог стабильного экономического развития страны — невысокая инфляция. Когда инфляция высокая (скажем, больше 10%) — это плохо: все дорожает, и у населения в какой-то момент перестает хватать средств на покупки; производство без покупательского спроса падает; нет возможности инвестировать в его расширение; рабочие места сокращаются; и т.д., и т.п.

Низкая инфляция, или, не дай бог, дефляция, — это тоже плохой знак, который говорит о том, что в экономике что-то не так. Скорее всего, цены на товары и услуги не растут просто потому, что население их не покупает — по причине отсутствия денег. А результат тот же: отсутствие спроса на товары и услуги ведет к их исчезновению, а предприятиям не на что существовать.

Инфляция (от лат. inflatio — «вздутие») — это повышение общего уровня цен на товары и услуги на длительный срок.

Таргетировать (или контролировать) инфляцию — одна из основных задач Банка России. Цель — поддерживать ее на определенном невысоком уровне, что является залогом стабильности экономики. На 2020 год Банк России установил контрольную цифру (таргет по инфляции) — 4%, и предпринимает комплекс мер для того, чтобы инфляция оставалась на этом уровне. Простыми словами — Банк России делает все возможное, чтобы цены выросли за год в среднем на 4%.

Что такое ключевая ставка?

Главный инструмент, с помощью которого регулятор таргетирует инфляцию — это ключевая ставка. Ее можно повысить или понизить, или оставить на том же уровне — все это приводит к экономическим изменениям в стране. Изменение ключевой ставки можно сравнить с рулением: если дорога заворачивает, то, чтобы машина не вылетела в кювет, руль надо повернуть. А в нашем случае — поменять ставку.

Ключевая процентная ставка — это минимальный процент, под который Банк России готов дать кредит коммерческому банку на срок в одну неделю. И в то же время это максимальный процент, по которому Центральный банк примет от обычных банков средства на депозиты. Таким образом, именно размер ключевой ставки определяет кредитные и депозитные ставки коммерческих банков. Последние берут у ЦБ кредиты по ключевой ставке, добавляют свой процент и предлагают населению и организациям. То же самое происходит с депозитами — именно под такой процент деньги из банков идут на хранение в ЦБ. Фактически ключевая ставка определяет стоимость денег (кредитов и депозитов) в стране.

Как изменение ключевой ставки влияет на экономику страны?

Если ключевую ставку повышают, вырастает стоимость кредитов, и занимать средства в банках становится дороже. Люди и предприятия перестают приходить в кредитные организации за деньгами, потому что это дорого, и перестают их тратить. Предприятия не могут продать свои товары, и им нечего вкладывать в дальнейшее производство. Движение замораживается, экономика стагнирует.

Но при этом люди понимают, что можно получить дополнительный доход от размещения своих денежных средств в банковских депозитах, ведь и депозитная процентная ставка тоже повышается. И несут деньги в банки. Страна переходит в режим сбережения, деньги не тратятся ни на развитие, ни на покупки. Инфляция перестает расти. Таким образом, повышение ключевой ставки ведет, с одной стороны, к большей стабильности в экономике, а с другой — сдерживает экономический рост.

Понижение ключевой ставки стимулирует экономический рост в период его спада. Банки удешевляют кредиты, население и бизнес начинают охотнее брать деньги в долг. Люди покупают больше товаров и услуг, и в экономику поступает больше средств. Увеличивается спрос — увеличивается производство, растет прибыль предприятий, и они вкладывают средства в свое развитие и наращивают число рабочих мест. Ставки по депозитам тоже снижаются, поэтому копить в банках становится невыгодно. Понижение ключевой ставки стимулирует экономический рост. Но чем больше население тратит денег, тем больше разгоняется инфляция.

Большая инфляция — это тоже не очень хорошо, поэтому ЦБ, чтобы уравновесить этот процесс, может опять повысить ключевую ставку. Население перестает брать деньги в долг и несет их в банки на депозит. Через этот простейший механизм ЦБ изымает излишек денег из экономики.

Какая сейчас в России установлена ключевая ставка?

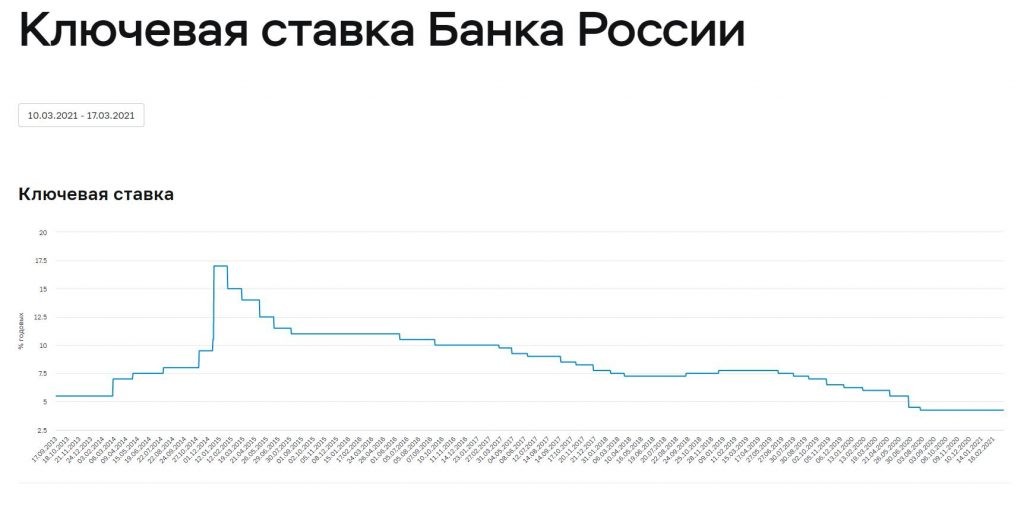

Сейчас ключевая ставка в России — 4,5%. В прошлую пятницу Банк России понизил ее с 5,5% до 4,5%. Последний раз на такой шаг Банк России решился пять лет назад. А еще год назад ставка была на уровне 7,75%, и показатель ключевой ставки считался тогда нейтральным. Историческое изменение ключевой ставки (введенной впервые в 2013 году) можно посмотреть на сайте Банка России. Из этой статистики видно, что ниже этого уровня в 4,5% ставка никогда не опускалась.

Понижение ключевой ставки аналитики называют «смягчением» денежно-кредитной политики. Ключевая ставка и комментарии, которые дает Банк России после очередного заседания совета директоров — это ориентир для экономистов, банкиров, трейдеров, для всего рынка.

Так, например, экономисты из Альфа-банка отметили в своем обзоре, что «понижение на 100 базисных пунктов является форс-мажорным и должно отражать экстраординарные плохие новости, которых мы не наблюдаем». Хотя глава Центробанка Эльвира Набиуллина намекнула в своем выступлении на не слишком хорошее положение дел в экономике: «ситуация развивается так, что дезинфляционный эффект будет даже более сильным, чем мы предполагали в апреле. Ограничительные меры действовали дольше и снимаются постепенно. Падение спроса во втором квартале, видимо, будет несколько глубже, а восстановление — несколько более растянуто во времени, чем мы полагали полтора месяца назад». То есть Банк России ждет, что инфляция в следующем году будет еще ниже, чем 4%, а экономика будет восстанавливаться дольше.

Чем изменение ключевой ставки может быть важно именно для меня?

Изменение ключевой процентной ставки — это всегда сигнал: а что происходит с экономикой? Резкое изменение говорит о надвигающемся финансовом кризисе. Если цены слишком быстро растут, Центробанк может повысить ставку, чтобы защитить население от гиперинфляции: так, например, в кризисном декабре 2014 года она выросла с 9,5% до 17%. Если в стране спад, то для того, чтобы подстегнуть производство, Банк России может понизить ставку (как мы помним, понижение ставки приводит к удешевлению кредитов и увеличению денег в экономике).

Если абстрагироваться от знаков и сигналов и не «заморачиваться» на макроэкономику, то:

- повышение ключевой ставки хорошо для бережливых: выгоднее открывать депозиты, доходность по ним будет выше;

- понижение ключевой ставки хорошо для «растратчиков»: кредиты становятся более доступными.

Только не забывайте, что банки начнут менять свои ставки не сразу после изменения ключевой, а минимум через пару месяцев, а то и через два-три квартала.

Ставка понижается: а как это повлияет на доходность пенсионных средств под управлением НПФ?

Пенсионные фонды вкладывают доверенные им средства в ценные бумаги на фондовом рынке. Изменение ключевой ставки влияет на стоимость акций и облигаций.

Если ключевую ставку понижают, то это стимулирует производство, компании начинают больше зарабатывать и больше денег вкладывать в свое развитие. Соответственно, стоимость их акций растет. Это общий тренд, хотя акции отдельных компаний могут падать, так как на их стоимость влияют и другие факторы.

Тем облигациям, которые уже есть в портфеле пенсионного фонда, понижение ключевой ставки принесет дополнительный доход. То есть чем больше портфель облигаций, тем это выгоднее клиентам фонда.

А вот новые приобретения облигаций, наоборот, будут менее выгодны. Если ЦБ РФ снижает ключевую ставку, то облигации дорожают относительно своего номинала, то есть их покупка обойдется дороже, чем была бы до понижения ставки. При этом размер купонов новых облигаций станет ниже, чем до решения ЦБ о снижении ключевой ставки. Поэтому если фонды будут покупать новые выпуски облигаций, то они принесут меньше доходности.

Однако не будем забывать о том, что основной принцип инвестирования пенсионных фондов — это максимальная доходность при минимальном риске, поэтому даже при изменении ключевой ставки фонды вряд ли будут делать резкие движения и серьезно менять инвестиционную стратегию.

Инвестпривет, друзья! Ключевая ставка Центробанка – одна из важнейших ставок в экономике. Сегодня объясню простыми словами, что такое ключевая ставка и как она влияет на нашу жизнь и наши инвестиции. Это базовые правила экономики, о которых необходимо знать любому инвестору.

Что такое ключевая ставка и кто ее устанавливает

Ключевая ставка – это основной инструмент денежно-кредитной (или монетарной) политики Центробанка. Это минимальная ставка, по которой Центробанк выдает кредиты коммерческим банкам, и одновременно максимальная ставка, по которой Центробанк принимает депозиты у банков.

Текущее значение ключевой ставка ЦБ РФ – 4,5% (обновлено: 19.03.2021). Это значит, что Центральный банк выдает кредиты банкам минимум под 4,5% годовых, а принимает депозиты максимум под 4,5%. При этом, чем выше «ранг» и надежность банка, тем лучшие условия он получает. Если банк часто нарушает нормативы, то Центральный банк может «оштрафовать» его, выдавая кредиты, скажем, под 5%, а принимать депозиты под 3%.

Иногда ключевую ставку называют мерой стоимости денег, подразумевая, что под эту ставку деньги «запускаются» в экономику.

Так, получив деньги в Центробанке по ключевой ставке, коммерческие банки (Сбер, ВТБ, Газпромбанк, Тинькофф, МКБ и все остальные) выдают кредиты населению и бизнесу. Разница между ставкой банка и ключевой ставки – один из видов прибыли банков. Поэтому ставка по кредитам, ипотеки и автозаймам всегда выше ключевой ставки (правда, это не касается спецпредложений типа субсидируемой ипотеки).

С депозитами история другая. Коммерческие банки привлекают деньги от населения, а затем либо размещают их в Центробанке, либо дают друг другу по ставке RUONIA. Поэтому ставки по депозитам всегда ниже ключевой ставки (это, опять-таки, не касается каких-нибудь спецпредложений или заманух в виде «купить страховку и получить повышенную ставку по вкладу»).

Итак, от размера ключевой ставки зависят две основные ставки в экономике: ставка по кредитам в коммерческих банках и ставки по депозитам там же. Чем выше ключевая ставка, тем дороже кредиты и выгоднее депозиты. Чем ниже ключевая ставка, тем дешевле кредиты и менее привлекательны депозиты.

Ключевую ставку устанавливает Центробанк в зависимости от макроэкономических факторов. Заседания проводятся 8 раз в год – по 2 раза в квартал. На сайте Центробанка есть график будущих заседаний.

Минимальный шаг изменений ключевой ставки – 0,25 процентных пунктов, или 25 базисных пунктов (если ставка меняется, например, на 1 процентный пункт, то говорят, что изменение произошло на 100 базисных пунктов). В последнее время Центробанк снижал ставку последовательно этими самыми минимальным шажками. Но, например, в 2014 году он резко повысил ключевую ставку до 17%, чтобы избежать дальнейшей девальвации рубля.

Для чего нужна ключевая ставка

Главная задача ключевой ставки – контролировать денежную массу и инфляцию в стране. Как это работает?

Если инфляция в стране резко растет (т.е. растет денежная масса), то Центральный банк повышает ключевую ставку. Кредиты становятся дороже, а вклады (депозиты) выгоднее. В итоге бизнес перестает занимать деньги и переходит в режим экономии, а население предпочитает не тратить деньги, а сберегать их.

В результате экономическое развитие замедляется, денежная масса сокращается – инфляция начинает падать.

Если же инфляция чрезмерно падает (т.е. денежная масса снижается), то Центральный банк начинает снижать ставку, чтобы перезапустить экономику. Так, кредиты становятся дешевле, и бизнес активно начинает брать деньги в банках – в результате появляются новые рабочие места, в стране производится больше товаров и услуг, ВВП растет, всем хорошо.

Депозиты становятся непривлекательными, и население вместо сбережения пытается как «пристроить» деньги. Кто-то покупает товары, стимулируя товарооборот, кто-то инвестирует в бизнес (или начинает свой), кто-то идет на фондовую биржу – в любом случае, опять-таки экономика растет и всем хорошо.

Таким образом, низкая ключевая ставка обычно сигнализирует о сильной экономике с умеренной инфляцией, правда, напитанной дешевыми кредитами (об этом еще поговорим чуть ниже). А вот высокая ключевая ставка обычно говорит о глубоких проблемах в экономике, обычно вызванных какими-то шоками. Чем выше ключевая ставка, тем выше инфляция в стране и ниже уровень экономического развития.

Виды монетарной политики

Инвестору важно обращать внимание не только на абсолютное значение ключевой ставки, но и на динамику ее изменения.

Монетарная политика, при которой Центробанк сохраняет ставку примерно на одном и том же уровне, называется нейтральной. Такова текущая монетарная политика в России и в США: Центробанки стремятся сохранить баланс между экономическим развитием и инфляцией.

Денежно-кредитная политика, при которой Центробанк снижает ключевую ставку, называется стимулирующей – т.е. банк воздействует на экономику, пытается ее запустить. Экономисты называют такую политику «голубиной» или «мягкой».

Монетарная политика, при которой Центробанк повышает ставку, называется сдерживающей – банк пытается удержать в узде инфляцию или же курс национальной валюты. Такую политику называют «ястребиной» или «жесткой».

Как правило, при голубиной монетарной политике (при снижении ставок) инвесторы более охотно вкладываются в экономику страны: у бизнеса много дешевых денег, процветают даже компании с небольшой маржей.

При ястребиной политике (при повышении ставок) инвесторы менее охотно вкладываются в экономику: кредиты дорогие, риски бизнеса растут, а вся прибыль уходит на обслуживание кредиторов.

Как ключевая ставка влияет на фондовый рынок?

Ключевая ставка напрямую влияет на экономику страны и, следовательно, фондовый рынок.

Во-первых, она служит неким ориентиром для определения безрисковой ставки в стране. Мы уже знаем, как связаны ставки по депозитам и ключевая ставка. Следовательно, если некая ставка дает гарантированную доходность в банке, то зачем рисковать и вкладывать куда-то еще?

Во-вторых, ключевая ставка – ориентир для доходности ОФЗ. Чем ниже ключевая ставка, тем меньше ставки по новым ОФЗ. Соответственно, снижается доходность к погашению ранее выпущенных гособлигаций, так как их стоимость растет. Если ключевая ставка повышается, то, напротив, по новым ОФЗ предлагается больший купон – следовательно, прежние ОФЗ с невысокой ставкой теряют в стоимости и их доходность к погашению растет. Этот механизм с примерами я подробно расписывал в статье «Почему меняется цена облигации?».

В-третьих, ключевая ставка влияет на доходность некоторых корпоративных облигации – а именно тех, у которых купон привязан к значению ставки. Следовательно, чем выше значение ключевой ставки, тем выше купонная доходность такой облигации.

В эпоху повышения ставок (т.е. при ястребиной монетарной политики) такие облигации интересны к покупке. При снижении ставок и при нейтральной монетарной политики такие бонды теряют привлекательность на фоне снижения купонной доходности и роста инфляции.

В-третьих, ключевая ставка используется инвесторами при определении нормы дивидендной доходности. Так, если дивидендная доходность большинства акций значительно ниже ключевой ставки, то это значит, что фондовый рынок перегрет: инвесторы слишком яро скупали акции, так что задрали их стоимость. Следовательно, в ближайшее время на рынке возможна коррекция: проще переложиться в безопасные депозиты или же в облигации со стабильными купонами.

Снижение ключевой ставки дает дополнительный драйвер для роста фондового рынка: потенциальная дивидендная доходность акций оказывается выше ставок по депозитам и купонов ОФЗ – следовательно, у инвесторов просыпается аппетит к риску и они больше вкладываются именно в акции.

Таким образом, управляя ключевой ставкой в стране, Центробанк оказывает воздействие не только на инфляцию, но и на целый ряд других экономических показателей.

Где еще применяется ключевая ставка

Ключевая ставка применяется еще много где:

- в расчете штрафа за просрочку налоговых платежей – с нарушителя возьмут в течение первых 30 дней пени в размере 1/300 значения ключевой ставки за каждый день просрочки, а по истечении 30 дней будут начислять уже по 1/150;

- при расчете пеней за просрочку уплаты по кредиту, при неоплате услуг ЖКХ и т.д.;

- при расчете неустойки за просрочку оплаты по договору (например, при поставке техники) – обычно берут по 1/100 или по 1/50 за каждый день просрочки;

- при расчете пеней за просрочку при уплате алиментов, исковых требований и прочих платежей;

- при расчете налога от использования беспроцентного займа (или займа со ставкой ниже 2/3 значения ключевой ставки);

- при расчете процентов за пользование заемными деньгами (если в договоре не указана ставка).

Словом, ключевая ставка «вшита» в экономику, налоговые и долговые платежи, и влияет действительно на многое – а не только на инфляцию и доходность депозитов.

Чем ключевая ставка отличается от ставки рефинансирования

Ничем. С 1 января 2016 года Центробанк приравнял значение ключевой ставки и ставки рефинансирования.

До 2016 года ставка рефинансирования использовалась при определении штрафов и платежей, и сейчас она осталась во многих законных актах и постановлениях. Но везде, где написано «ставка рефинансирования», нужно понимать, что теперь речь идет о ключевой ставке.

Где можно узнать значение ключевой ставки

Центральный банк РФ публикует значение ключевой ставки на специальной странице: https://cbr.ru/hd_base/keyrate/. Там даже есть настраиваемый график, который позволяет узнать историю изменения ключевой ставки.

После очередного заседания Центробанк публикует пресс-релиз, в котором объясняет, почему изменил (или не изменил) ключевую ставку – и в тот же день вносит изменения на странице.

Ключевые ставки в других странах

Ключевая ставка есть не только в РФ =) Хотя выше мы говорили в основном именно о России. Просто в других странах мера денег носит другие названия.

Например, в США нет ключевой ставки – но есть процентная ставка (Federal Funds Rate). Ее определяет центральный банк США, который называется ФРС (Федеральная резервная система). При этом ФРС отказался от жесткого регулирования ставки и назначает «плавающий» диапазон. Текущее значение процентной ставки ФРС США равно 0-0,25%.

При этом, что интересно, ставка 0-0,25% в США была аж с конца 2009 года по 2016 – затем ФРС немного повысила ставку (до 2-2,25%) и опять снизила до прежнего значения.

Ключевая ставка США привлекает внимание всех экономистов, так как экономика США – один из наиболее развитых. От решения ФРС по ключевой ставке зависит стоимость и доходность казначейских облигаций США, т.е. госдолга страны. Так как многие страны являются владельцами госдолга США, то для них важно изменение этого параметра.

В настоящий момент в мире сложилось так, что наиболее высокие ключевые ставки – у развивающих стран, а у развитых – минимальные (околонулевые, нулевые и даже отрицательные).

Так, наиболее высокие ключевые ставки у таких стран, как Венесуэла (45,34%), Зимбабве (40%), Аргентина (38%), Йемен (27%), Либерия и Суринам (по 25%), Конго (18,5%) и Иран (18%). Можете себе представить, какая в этих странах инфляция и какова потенциальная доходность долгового рынка?

Смотреть значения ключевых ставок в разных странах удобно здесь. Вообще, на сайте много полезной макростатистики.

В большинстве развитых или стремительно развивающихся стран очень низкие ключевые ставки. Например, 0,75% – в Исландии, 0,5% – в Южной Корее и Таиланде, 0,25% – в Канаде, Чехии, Новой Зеландии, 0,1% – в Австралии, Израиле, Польше и Великобритании. Нулевые ставки в Австрии, Финляндии, Франции, Германии, Люксембурге, Испании (словом – во всей зоне евро). И в трех странах отрицательные ставки: –0,1% в Японии, –0,6% в Дании и –0,75% в Швейцарии.

Так, стоп, почему отрицательные ключевые ставки? Как так получилось? Дело в том, что данные страны столкнулись с дефляцией – процессом, обратным инфляции. При дефляции товары не дорожают, а дешевеют. И это хуже, чем может показаться на первый взгляд.

Так, потребители не покупают товары и услуги, так как завтра это будет дешевле. В результате экономическое развитие замедляется: товары скапливаются на складе, а работающие на себя специалисты не получают заказов и начинают экономить. У фирм появляются большие издержки (товары надо где-то хранить) и одновременно падают продажи. В результате дефляционная спираль закручивается – и экономия впадает в ступор.

Как выходить из дефляции, экономисты не знают – такого никогда еще не было. Некоторые Центробанки в попытке перезапустить экономику ввели отрицательные ставки и одновременно начали проводить политику количественного смягчения (проще говоря: печати денег).

Это приводит к тому, что кредиты практически становятся бесплатными, а депозиты дают отрицательную доходность. Теоретически это должно приводить к тому, что люди будут больше тратить и меньше сохранять (так как хранить деньги в банке невыгодно) и, конечно, будут больше инвестировать. Практически попытки разогнать инфляцию в странах с дефляцией пока дают слабые результаты.

Что будет при повышении ставок

Итак, мы сейчас живем в эпоху сверхнизких ключевых ставок в экономике. Дешевые кредиты, низкая инфляция и высокая доходность фондового рынка расслабили и разбаловали как нас, инвесторов, так и бизнес.

Получить кредит в развитых странах практически на любое дело – раз плюнуть. Даже у сомнительных предприятий с минимальной маржой есть все шансы зарабатывать. Если что-то пойдет не так – всегда можно взять еще кредит (и даже по еще более низкой ставке и на больший объем). В крайнем случае можно провести IPO – инвесторы накидают денег =)

Спроста ли бум IPO происходит в эпоху нулевых ключевых ставок? Подумайте об этом.

Но что будет, если (или даже: когда) Центробанки начнут повышать ставки? Ведь та же инфляция, к примеру, в США, уже начала свой разбег (про Россию вообще молчу). Рано или поздно инфляция вернется и в Европу, и в Японию. Растущая инфляция в Китае – так вообще отдельная история.

Чтобы сдержать инфляцию в нормальном коридоре (в пределах 2-3% – это считается нормой), той же ФРС придется повысить процентную (ключевую) ставку, т.е. начнет воплощаться ястребиная монетарная политика.

Кредиты мгновенно станут дороже, депозиты – доходнее. Цена трежерис улетит вниз, так как Минфин США выпустит долговые бумаги с большей доходностью, и старые трежеря с купоном в 0,5% станут никому не нужны.

Слабые бизнесы с небольшой маржой и / или высокой долговой нагрузкой сразу смоет. По меткому выражению Баффетта, станет понятно, кто купался без трусов. Компании с большими долгами не смогут реструктуризировать долги – придется либо банкротиться, либо перезанимать на худших условиях и в итоге платить всё больше денег кредиторам, снижая собственные денежные потоки – и в итоге всё равно банкротиться. Либо придется создавать действительно революционный продукт. Либо придется жестко экономить и резать операционные расходы (считай: не платить зарплату сотрудникам и экономить на сырье).

Банкротства компаний вызовут дефолты банков, которым эти самые компании должны денег, а также спровоцируют резкий рост безработицы. Безработные не смогут брать кредиты, чтобы на что-то жить или чтобы начать свой проект: слишком дорого. Начнется скупка товаров, так как возникнет дефицит – отсюда рост инфляции, девальвация валюты и, возможно, даже дефолт государства (причем хоть какого – хоть России, хоть США).

Да, сценарий немного апокалиптический, но вполне возможный.

Словом, повышение ключевой ставки сейчас, когда ни бизнес, ни государством не готовы к «перезапуску» экономики, никому не нужно. Однако задержка «перезапуска» влечет за собой дальнейший рост внутренних проблем. В странах появляется всё больше скрытой безработицы, а на фондовом рынке – компаний-пустышек, компаний-зомби и компаний, платящих дивиденды из долгов. Нарыв зреет – и рано или поздно рванет так, что мама не горюй.

Именно поэтому сообщения и намеки глав центробанков в преддверии очередного заседания приобретают такой вес. Весь мир напрягся: все ждут, предпримут ли мировые центробанки решительные шаги по реализации ястребиной монетарной политики – или ждем еще?

А что вы думаете: стоит ли повышать ключевую ставку в России и США или нужно немного еще подождать? Пишите в комментариях! Удачи, и да пребудут с вами деньги!

Читайте также:

- Налог на вывод средств с брокерского счета втб

- Налог на имущество физических лиц

- Функции налоговых органов рк

- В налоговом кодексе российской федерации подакцизные товары перечисляются в следующей последовательности

- Заполнение налоговой декларации это политическая или экономическая сфера общественной жизни