Кбк по есхн за 2019 год кфх

Опубликовано: 11.05.2024

- 1 Срок уплаты ЕСХН за 2019 год

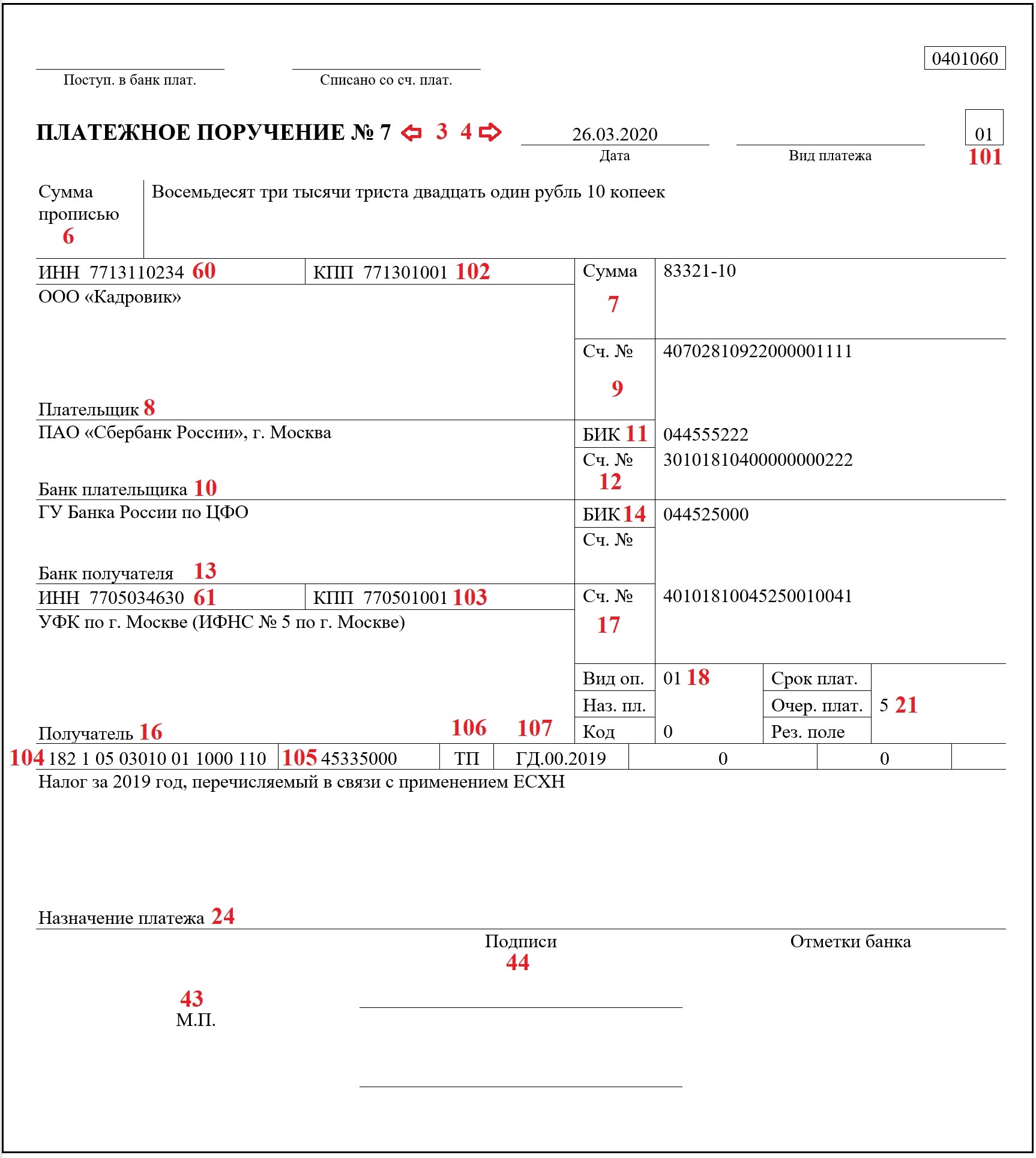

- 2 Платежное поручение ЕСХН за 2019 год: образец

- 3 Нужно ли платить НДС при ЕСХН в 2020 году

- 4 Подводим итоги

Организации и ИП, применяющие ЕСХН, в течение года должны уплачивать 2 обязательных платежа: авансовый по итогам полугодия и налог по окончании года. Рассмотрим, как заполнить платежное поручение ЕСХН на уплату налога за 2019 год.

Срок уплаты ЕСХН за 2019 год

Налог по итогам прошедшего года организации и ИП на ЕСХН обязаны уплатить до 31 марта года, следующего за отчетным. Если последний день уплаты налога попал на нерабочий (выходной или праздник), он переносится на ближайший рабочий день. Срок уплаты налога за 2019 год не выпадает на праздник или выходной и поэтому не переносится. Заплатить налог за 2019 год нужно до 31.03.2019.

Уплачивается налог с учетом ранее перечисленного бюджет авансового платежа за полугодие. С порядком заполнения платежного поручения на уплату авансового платежа по ЕСХН можно ознакомиться в этой статье.

Рассмотрим, как подготовить платежное поручение ЕСХН на уплату налога за 2019 год.

Платежное поручение ЕСХН за 2019 год: образец

Составить платежное поручение на уплату единого сельхозналога можно несколькими способами:

- На сайте ФНС с помощью бесплатного сервиса.

Поручение формируется в электронной форме, после чего распечатывается для оплаты в отделении банка.

- На бумаге.

Бланк платежки можно получить в отделении банка, налоговой инспекции или распечатать из Интернета.

При заполнении платежного поручения любым из указанных выше способов необходимо соблюдать определенные правила, установленные в:

Особенности составления платежки по ЕСХН мы привели в таблице

Примечание

- В электронной — ДДММГГГГ

Запятые между знаками не ставятся. Например, 26032020.

- На бумаге — ДД.ММ.ГГГГ

День, месяц, год разделите между собой точками.

«01» — если сельхозналог перечисляет организация;

- с начала новой строки;

- с заглавной буквы;

- не сокращая слова «рубль» и «копеек»;

- копейки укажите цифрами.

- рубли и копейки разделите знаком «-».

- если сумма круглая на конце поставьте знак «=» или «-00»

- краткое или полное наименование организации — если налог компания.

Например: ООО «Кадровик» или Общество с ограниченной ответственностью «Кадровик».

- ФИО (полностью) и статус ИП — при уплате налога индивидуальным предпринимателем.

УФК по ___ (название региона, в котором уплачивается сельхозналог).

После этого в скобках нужно привести название инспекции, на учете в которой состоит плательщик ЕСХН.

Полное название получателя будет выглядеть следующим образом:

Нужно ли платить НДС при ЕСХН в 2020 году

С 2019 года организации и ИП, применяющие ЕСХН, стали плательщиками НДС. Ранее они, как и все спецрежимники, этот налог не уплачивали. Но законодатель предусмотрел возможность и дальше не платить НДС тем, кто находится на ЕСХН.

Получить освобождение от уплаты НДС можно при соблюдении следующий условий:

- уведомление о начале работы на ЕСХН и об освобождении от НДС получены в одном и том же году;

- доход от деятельности на ЕСХН не превышает установленных НК РФ лимитов.

Для освобождения от уплаты НДС в 2020 году доход за 2019 год не должен превышать 90 млн руб.

Чтобы получить освобождение от уплаты НДС организация или ИП должна подать в ИФНС уведомление по форме, утвержденной Приказом Минфина России от 26.12.2018 № 286н (Приложение № 2).

Подробнее про порядок освобождения ЕСХНщиков от уплаты НДС можно узнать в этой статье.

Подводим итоги

- Единый сельхозналог за 2019 год необходимо перечислить в бюджет до 31.03.2020.

- КБК на уплату налога по ЕСХН — 182 1 05 03010 01 1000 110.

- С 2019 года организации и ИП стали плательщиками налога на добавленную стоимость.

- Для того чтобы получить освобождение от уплаты НДС, необходимо подать соответствующее уведомление в ИНФС по месту регистрации.

Понравилась статья? Поделитесь ссылкой с друзьями:

«Клерк» Рубрика ЕСХН

Что собой представляет единый сельскохозяйственный налог, для кого он предназначен, как правильно его посчитать и уплатить, рассказывается в нашем материале.

Что такое ЕСХН в налогообложении

Единый сельскохозяйственный налог (ЕСХН) — это специальный налоговый режим, который предназначен для организаций и предпринимателей, производящих сельскохозяйственную продукцию. Работа на нем освобождает организации от уплаты:

- налога на прибыль (исключение составляют доходы по дивидендам и операциям с отдельными видами долговых обязательств);

- налога на имущество в отношении имущества, которое организация использует для производства, переработки и продажи сельхозпродукции, а также для оказания услуг сельхозпроизводителям.

Индивидуальные предприниматели, работающие на ЕСХН, не платят:

- НДФЛ с доходов от предпринимательской деятельности (исключение — доходы от дивидендов и доходы, облагаемые по ставкам 35 и 9 процентов (полный перечень можно посмотреть в пп. 2, 5 ст. 224 НК РФ);

- налог на имущество физлиц в отношении имущества, которое используется для производства, переработки и продажи сельхозпродукции.

До 01.01.2019 физические и юридические лица, работающие на ЕСХН, были освобождены от уплаты НДС. Изменения, внесенные Законом «О внесении изменения в части первую и вторую НК РФ» от 27.11.2017 № 335-ФЗ, данное послабление отменили.

Плательщики ЕСХН имеют право на освобождение от НДС в 2021 году при соблюдении одного из следующих условий (п. 1 ст. 145 НК РФ):

- переход на ЕСХН и реализация права на освобождение происходят в течение одного календарного года;

- сумма доходов от деятельности, в отношении которой применяется ЕСХН, за 2020 год не превысила 80 млн рублей (в дальнейшем данная сумма уменьшена до 70 млн рублей за 2021 год и 60 млн рублей — за 2022-й и последующие годы).

Для получения права на освобождение в налоговую инспекцию необходимо подать уведомление и подтверждающие документы до 20-го числа месяца, с которого будет действовать освобождение. Форма уведомление утверждена Приказом Минфина РФ от 26.12.2018 № 286н. Организации и предприниматели, получившие освобождение, не могут от него отказаться в дальнейшем.

Чем отличается ЕСХН от УСН

ЕСХН, как и упрощенная система налогообложения (УСН), представляет собой спецрежим, применение которого освобождает от уплаты отдельных налогов. Однако между ними существует немало различий:

- в отличие от УСН плательщики ЕСХН не освобождены от уплаты НДС;

- на ЕСХН могут работать только производители сельскохозяйственной продукции, при условии, что доля от такой деятельности составляет не менее 70 процентов от всех их доходов. Для плательщиков УСН не установлен конкретный перечень видов деятельности. Существует ряд компаний, которым запрещено переходить на этот спецрежим, в частности, банкам, организациям с филиалами и так далее (п. 3 ст. 346.12 НК РФ);

- для некоторых категорий плательщиков ЕСХН — рыболовецких артелей и рыбохозяйственных организаций — установлены дополнительные ограничения. Они должны работать на судах рыбопромыслового флота, принадлежащих им на праве собственности или на основании договора фрахтования. Кроме того, среднесписочная численность рыбохозяйственных организаций не должна превышать 300 сотрудников. На УСН действуют другие правила уже в отношении всех, кто применяет этот спецрежим. Сотрудников не должно быть более 130 человек, доход не должен превышать 200 млн рублей, а доля участия других организаций — 25%;

- в отличие от УСН, плательщики ЕСХН не могут выбрать объект налогообложения. Для них он един — «Доходы минус расходы». На УСН существует выбор между объектами «Доходы» и «Доходы минус расходы»;

- на ЕСХН необходимо уплатить авансовый платеж по итогам полугодия и налог по итогам года, а на УСН предоплату вносят ежеквартально. При этом сдавать авансовые расчеты на обоих спецрежимах не нужно.

Кто может применять ЕСХН

Существует несколько категорий налогоплательщиков, которые могут применять ЕСХН.

Во-первых, организации и ИП, которые непосредственно производят, перерабатывают и реализуют сельскохозяйственную продукцию. Доход от такой деятельности, а также от оказания услуг сельхозпроизводителям должен составлять не менее 70 процентов от всех их доходов. К сельскохозяйственной продукции относят продукцию животноводства сельского и лесного растениеводства.

Полный список можно найти в Постановлении Правительства РФ от 25.07.2006 № 458.

Во-вторых,компании и ИП, которые оказывают услуги сельхозпроизводителям, в частности, услуги:

- по подготовке полей;

- по посеву и выращиванию зерновых и плодовых культур;

- по обрезке фруктовых деревьев;

- по перегонке и выпасу скота и так далее.

Доля доходов от такой деятельности также должна составлять не менее 70% от общего дохода.

В-третьих, сельскохозяйственные потребительские кооперативы, в том числе животноводческие, снабженческие, растениеводческие и другие. К ним также применяют правило о доходе.

В-четвертых, сельскохозяйственные производственные кооперативы, в том числе рыболовецкие артели, осуществляющие рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности или на основании договора фрахтования. Доля от продажи улова и рыбной продукции собственного производства должна составлять 70 процентов и более.

В-пятых,рыбохозяйственные организации и ИП, удовлетворяющие требованиям, установленным для рыболовецких артелей. Кроме того, их среднесписочная численность не должна превышать 300 работников.

Не могут применять спецрежим:

- компании и ИП, производящие подакцизные товары (исключение — подакцизный виноград, вино, виноматериалы собственного производства);

- бюджетные, автономные и казенные учреждения;

- компании, организующие и проводящие азартные игры.

Как перейти на ЕСХН

Компания или ИП, желающие перейти на ЕСХН, должны подать в налоговую инспекцию уведомление до 31 декабря года, предшествующего тому, в котором будет осуществлен переход. В документе необходимо указать долю дохода от реализации сельхозпродукции. Форма уведомления утверждена Приказом ФНС РФ от 28.01.2013 № ММВ-7-3/41@.

Вновь созданная фирма или вновь зарегистрированный предприниматель могут уведомить ФНС в течение 30 дней с момента постановки на налоговый учет (п. 2 ст. 346.3 НК РФ). Если пропустить этот срок, придется до конца года работать на общей системе налогообложения.

Индивидуальные предприниматели, утратившие право на уплату налога на профессиональный доход, должны уведомить о переходе на ЕСХН в течение 20 дней с момента снятия с учета в качестве самозанятого. (п. 6 ст. 15 Закона «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 № 422-ФЗ).

Когда сдавать декларацию по ЕСХН

Декларацию по ЕСХН необходимо подавать единожды по окончании налогового периода, которым является год. В течение года ничего сдавать не нужно. Плательщики ЕСХН подают декларацию в налоговую инспекцию по месту своего нахождения не позднее:

- 31 марта года, следующего за отчетным (декларацию за 2020 год необходимо сдать до 31.03.2021);

- 25-го числа месяца, следующего за месяцем, в котором организация или ИП прекратили свою деятельность в качестве сельхозпроизводителя по п. 9 ст. 346.3 НК РФ.

Документ можно подать:

За подачу документов на бумажном носителе тем, чья среднесписочная численность превышает 100 работников, грозит штраф 200 рублей (ст. 119.1 НК РФ).

Как заполнить декларацию ЕСХН

Бланк декларации по ЕСХН утвержден Приказом ФНС РФ от 28.07.2014 № ММВ-7-3/384@. Документ будет действовать с 29.03.2021 в обновленной форме (Приказ ФНС РФ от 18.12.2020 № ЕД-7-3/926@). В период с 29.03.2021 по 31.03.2021 сдать декларацию можно как по старой, так и по новой форме (письмо ФНС РФ от 12.02.2021 № СД-4-3/1776@).

Документ состоит из титульного листа и четырех разделов.

На титульном листе необходимо указать:

- данные налогоплательщика (название, ИНН, КПП);

- номер корректировки, при подаче первичной декларации следует проставить «0»;

- налоговый период «34» — календарный год;

- год, за который сдается отчетность (2020-й);

- код налоговой инспекции.

В разделе 1 указываем:

- в строках 001 и 003 — код ОКТМО, в строке 001 код проставляют все налогоплательщики, в строке 003 — только те, которые сменили свое местонахождение;

- в строке 002 — сумму авансового платежа;

- в строке 004 — сумму, которую необходимо заплатить по итогам года с учетом аванса;

- в строке 005 — сумму налога к уменьшению, если сумма аванса превысила сумму налога, исчисленного за год.

В разделе 2 прописываем:

- в строке 010 — полученные доходы, их размер берем из книги учета доходов и расходов, форма которой утверждена Приказом Минфина РФ от 11.12.2006 № 169н;

- в строке 020 — понесенные расходы;

- в строке 030 — налоговую базу по налогу (из доходов вычитаем расходы), при отрицательной разнице налоговая база равна нулю;

- в строке 040 — сумму убытков прошлых лет, на которые уменьшена налоговая база;

- в строке 045 — ставку налога;

- в строке 050 — сумму налога за год (налоговую базу уменьшаем на сумму убытков прошлых лет и умножаем на налоговую ставку).

Раздел 2.1 заполняют только те, кто имеет убытки прошлых лет. Полученные убытки можно учитывать при расчете налога в течение 10 лет.

Раздел 3 оформляют только налогоплательщики, получившие денежные средства, а также другое имущество в рамках целевого финансирования или благотворительной деятельности.

Что входит в расходы при ЕСХН

При расчете налоговой базы из суммы полученных доходов вычитают сумму произведенных расходов. Перечень расходов превышает 40 позиций (п. 2 ст. 346.5 НК РФ). В него входят, в частности, траты:

- на покупку и изготовление основных средств, их реконструкцию, модернизацию;

- на оплату труда и больничных;

- на уплату обязательных страховых взносов и вносов по некоторым видам добровольного страхования;

- на командировки;

- на услуги связи и так далее.

Расходы плательщика ЕСХН должны быть (п. 3, пп. 2 п. 5 ст. 346.5 НК РФ):

- обоснованными, то есть экономически оправданными и выраженными в денежной форме;

- подтвержденными документами, оформленными в соответствии с законодательством или обычаями делового оборота;

- оплаченными.

Как рассчитать налог ЕСХН

Сумму налога следует считать по формуле: налоговая база, умноженная на ставку налога. Как мы выяснили ранее, для определения налоговой базы из полученных доходов вычитают расходы и убытки прошлых лет.

Налоговая ставка равна 6 процентам. Регионы могут устанавливать с 01.01.2019 дифференцированные ставки в пределах от 0 до 6 процентов в зависимости:

- от вида сельхозпродукции;

- от места ведения деятельности;

- от размера доходов вследствие продажи сельхозпродукции собственного производства;

- от среднесписочной численности работников.

Например, для сельхозпроизводителей Московской области с 01.01.2019 по 31.12.2021 действует нулевая ставка налога (Закон Московской области «Об установлении ставки единого сельскохозяйственного налога на территории Московской области» от 27.08.2018 № 145/2018-ОЗ).

Пример

ИП Иванов А.П. за первое полугодие 2020 года получил доходы в размере 3 879 500 рублей. Расходы составили 2 158 600 рублей. Авансовый платеж составил (3 879 500 — 2 158 600) х 6 процентов = 1 720 900×6 процентов = 103 254 рубля.

Во втором полугодии доходы составили 1 460 200 рублей расходы — 1 350 000 рублей. Итоговая сумма налога составит: доходы за годы (3 879 500 1 460 200) — расходы за год (2 158 600 1 350 000) х 6 процентов = 5 339 700 — 3 508 600×6 процентов = 109 866 рублей. Уменьшим полученную сумму на размер уплаченного аванса: 109 866 — 103 254 = 6 612 рублей. Таким образом, по итогам 2020 года предпринимателю необходимо заплатить 6 612 рублей.

Как оплатить налог ЕСХН

ЕСХН платят два раза в год:

- авансовый платеж по итогам I полугодия — не позднее 25 июля текущего года;

- итоговый платеж — не позднее 31 марта следующего года.

ИП Иванов А.П. из примера, приведенного выше, должен заплатить:

- 103 254 рубля — не позднее 27.07.2020;

- 6 612 рублей — не позднее 31.03.2021.

Совмещение ЕСХН с другими режимами

До отмены системы налогообложения в виде уплаты единого налога на вмененный доход плательщики ЕСХН могли совмещать этот спецрежим с ЕНВД. Его с УСН и ОСНО сочетать запрещено. После отмены ЕНВД с 2021 года юрлица не имеют право совмещать ЕСХН с какой-либо другой системой налогообложения.

Индивидуальные предприниматели могут совмещать ЕСХН с патентной системой налогообложения. Они должны вести раздельный учет доходов и расходов по этим спецрежимам. Семидесятипроцентную долю доходов от продажи сельхозпродукции необходимо считать от доходов, полученных по обеим системам налогообложения (письмо Минфина РФ от 17.10.2011 № 03-11-09/64).

Преимущества и недостатки ЕСХН

К преимуществам ЕСХН можно отнести:

- освобождение от уплаты налога на прибыль, налога на имущество, НДФЛ;

- минимальное количество отчетов — ежегодно необходимо сдавать лишь декларацию по ЕСХН;

- возможность для ИП совмещать этот спецрежим с патентной системой налогообложения;

- отсутствие минимального налога, если фирма сработала в убыток. Например, на УСН с объектом налогообложения «Доходы минус расходы» придется заплатить 1 процент от доходов, определяемых по ст. 346.15 НК РФ (п. 6 ст. 346.18 НК РФ).

К недостаткам отнесем:

- жесткие требования к доле доходов от продажи сельхозпродукции;

- обязанность уплачивать НДС в отличие от УСН или ПСН. Хотя для компаний, работающих с поставщиками, уплачивающими НДС, данный факт стал плюсом, так как позволил принимать «входной» НДС к вычету. Фирмы и ИП, чья выручка невелика, могут получить освобождение от уплаты налога;

- отсутствие возможности для юрлиц совмещать ЕСХН с какой-либо другой системой налогообложения.

Ряд законодательных нововведений в 2019 году затронул и ЕСХН. Чтобы с ФНС РФ не возникло проблем, необходимо разобраться с тем, что именно и кому вы будете выплачивать. Итак, какие изменения в ЕСХН нужно учитывать и кому?

Все нововведения можно разделить на 3 большие группы: НДС, дифференциация налогов и налог на имущество. Давайте с ними разберёмся.

Изменения по НДС в ЕСХН

До 2019 года у производителей сельскохозяйственной продукции на ЕСХН не было обязанности платить НДС. С 1 января она появилась. Об этом говорится в законе № 335-ФЗ и в Письме № СД-4-3/9487 от ФНС. Количество обязанностей у данных налогоплательщиков увеличилось. Теперь они должны:

- вести книги продаж и покупок;

- оформлять счета-фактуры с выделенным НДС, чтобы потом передавать их в течение 5 суток покупателю;

- сдавать в электронном виде декларацию по НДС;

- получать от заказчиков и поставщиков счета-фактуры и следить за своевременностью поступления этих документов;

- начислять НДС при реализации услуг, работ, товаров, а также при получении авансов;

- отчислять в государственный бюджет НДС.

Вместе с тем у них появляется право принимать НДС к вычету. Это право есть у всех плательщиков данного налога, и теперь оно также касается и производителей сельскохозяйственной продукции.

Напомним: несмотря на то, что с 2019 года общая ставка НДС выросла до 20%, продовольственные товары по-прежнему облагаются по ставке 10%. И к ним относится и сельскохозяйственная продукция.

Освобождение от НДС для сельхозпроизводителей

Изменения по ЕСХН в 2019 году не означают, что все производители сельскохозяйственной продукции должны платить НДС без альтернатив. Согласно статье 145 НК РФ они могут получить освобождение при условии, что доходы за 2018 год не превысили 100 миллионов рублей. Но учтите, что в дальнейшем предельная сумма будет уменьшаться:

- за 2019 год – не больше 90 миллионов;

- за 2020 – не больше 80;

- за 2021 лимит составит 70 миллионов рублей;

- за 2022 и в дальнейшем – 60.

Получить освобождение от НДС достаточно просто. Для этого нужно предоставить ФНС РФ уведомление не позднее 20 числа месяца того периода, за который вы хотите не платить налог.

Освобождение по НДС кажется выгодным, поскольку уменьшает налоговую нагрузку. Однако учтите, что далеко не все крупные компании согласятся работать с неплательщиками этого налога. Плюс ФНС РФ проверяет такие фирмы гораздо тщательнее. А отказаться в дальнейшем от освобождения будет проблематично.

Дифференцированные налоговые ставки

Среди свежих новостей об изменениях в ЕСХН в 2019 году много внимания уделяется дифференцированным налоговым ставкам. Предлагаю разобраться, о чём вообще речь. В 2018 году был принят закон № 51-ФЗ, который внёс изменения в НК РФ. Он дал возможность субъектам РФ устанавливать для плательщиков ЕСХН дифференцированные налоговые ставки. Разброс возможен в пределах от 0% и до 6%. Точная цифра будет зависеть от:

- видов производимых товаров, выполняемых работ, оказываемых услуг согласно 346.2 НК РФ;

- места, где ведётся предпринимательская деятельность;

- размеров доходов;

- среднего количества наёмных работников.

В 2019 году закон вступил в силу. Чтобы эти нововведения затронули непосредственно налогоплательщиков, субъекты РФ должны принять соответствующие законы на региональном уровне. Тем не менее процесс уже запущен.

Налог на имущество для плательщиков ЕСХН

Раньше организации, которые находились на ЕСХН, полностью освобождались от выплаты налогов на имущество юридического лица. Что же касается ИП, то такое освобождение затрагивало только ту собственность, которая использовалась для предпринимательской деятельности.

Однако теперь вступили в силу изменения. И от налогообложения освобождается исключительно определённое имущество. Во-первых, оно всё должно использоваться в предпринимательской деятельности. Во-вторых, речь идёт не о любом бизнесе, а только о:

- производстве сельскохозяйственной продукции;

- обработке сельхозпродукции;

- оказании услуг сельскохозяйственными производителями.

Обратите внимание на то, что в НК РФ нет уточнений по поводу того, о каком конкретно имуществе идёт речь. Документы из регистрационной палаты в данном случае не помогут внести ясность. Поэтому стоит ждать официальных пояснений.

А пока что можно обратиться в региональное отделение ФНС РФ, в котором вы зарегистрированы, чтобы получить от них чёткий и однозначный ответ. Это избавит вас от проблем, даже если опубликованные в дальнейшем официальные разъяснения будут противоречить позиции налоговых инспекторов вашего отделения.

Имейте в виду, что вам придётся разделить имущество на то, которое облагается налогом, и на то, которое им не облагается. Для этого в учётной политике нужно прописать методику ведения раздельного учёта такой собственности.

Подведём итоги: изменения по ЕСХН в 2019 году в первую очередь затронули производителей сельскохозяйственной продукции. Но в целом учитывать новшества нужно всем, в особенности тем, кто сотрудничает с такими компаниями.

Единый сельскохозяйственный налог (ЕСХН) — система налогообложения для организаций и предпринимателей сферы сельского хозяйства. Ей посвящена глава 26.1 Налогового кодекса. Система введена для облегчения налоговой нагрузки и является добровольным выбором субъектов сельского хозяйства.

Кто может применять

Налоговая система разработана для сельскохозяйственных производителей. Таковыми могут считаться:

- Организации и предприниматели, удовлетворяющие условиям:

- они производят, осуществляют переработку (первичную и последующую) и реализацию сельскохозяйственной продукции (если организация самостоятельно не производит продукцию сельского хозяйства, а лишь занимается ее переработкой и реализацией, то на ЕСХН она перейти не может);

- в году, который предшествует переходу на ЕСХН, доля доходов от реализации такой продукции в общем доходе должна составлять не менее 70%.

- Организации и предприниматели, оказывающие вспомогательные услуги в области сельского хозяйства (по ОКВЭД). Доля дохода от оказания этих услуг должна составлять не менее 70% в общем объеме дохода. К вспомогательным сельскохозяйственным услугам относится:

- в части растениеводства — подготовка полей, посев, возделывание, выращивание, опрыскивание, обрезка, уборка урожая и так далее;

- в области животноводства — выпас, обследование, перегонка, содержание сельскохозяйственных животных и уход за ними.

- Сельскохозяйственные кооперативы Это перерабатывающие, торговые, снабженческие, садовнические, огороднические, животноводческие потребительские кооперативы с долей доходов от этих видов деятельности не менее 70%.

- Субъекты рыбного хозяйства:

- градо- и поселкообразующие рыбохозяйственные организации;

- производственные кооперативы рыбохозяйственной сферы;

- рыбохозяйственные предприятия и ИП (к этой категории сельхозпроизводителей предъявляются особые требования).

Субъекты хозяйственной деятельности не могут применять ЕСХН, если они:

- производят подакцизную продукцию;

- осуществляют деятельность по организации азартных игр;

- являются казенными, бюджетными или автономными учреждениями.

Перечень продукции, которая в целях применения ЕСХН относится к сельскохозяйственной, утвержден постановлением Правительства РФ от 25 июля 2006 года № 458.

Что заменяет

В следующей таблице мы перечислили, какие налоги заменяются ЕСХН для организаций и предпринимателей.

Таблица 1. Какие налоги заменяет ЕСХН

Налог

Комментарий

Для организаций

Для предпринимателей

Будучи освобождены от указанных в таблице налогов, субъекты на ЕСХН продолжают исполнять роль налоговых агентов. В частности, они уплачивают НДФЛ за своих сотрудников.

Как перейти

Основным критерием возможности перехода на ЕСХН служит отнесение субъекта к сельскохозяйственным товаропроизводителям с долей дохода от этой деятельности не менее 70% в общем объеме дохода. Никаких других условий, в том числе по объему выручки или численности работников, не установлено.

Для перехода на ЕСХН в налоговый орган по месту нахождения или по месту жительства подается уведомление. Сделать это нужно до 31 декабря года, предшествующего началу применения режима. Вновь зарегистрированные субъекты могут подать уведомление о переходе на ЕСХН в течение 30 дней с даты постановки на учет. Если в установленные законом сроки уведомление не подано, применять ЕСХН субъект не может.

Если же субъект подал уведомление и стал плательщиком ЕСХН, к нему применяются следующие правила:

- Отказаться от режима, то есть перейти на другую налоговую систему, он не сможет до окончания года. Чтобы сменить режим, нужно будет подать в ИФНС уведомление не позднее 15 января.

- Если по окончании года субъект перестает соответствовать условиям, позволяющим ему применять ЕСХН, то право на эту систему он теряет с начала года, в котором это произошло.

- Утративший право на ЕСХН налогоплательщик должен самостоятельно сообщить в ИФНС о том, что переходит на иной налоговый режим. Это нужно сделать в течение 15 дней по истечении налогового периода.

- Вернуться к применению ЕСХН можно будет не раньше, чем через год после того, как право на него было утеряно.

Как исчислить налог

Объектом обложения ЕСХН является разница между доходами и расходами. Что именно включается в доходы и расходы, определено в статье 346.5 НК РФ. Доходы учитываются кассовым методом, то есть признаются на день поступления. Расходы — после их фактической оплаты. Доходы и расходы суммируются с начала года нарастающим итогом.

Если в предыдущих налоговых периодах субъект получил убыток, он может на его сумму уменьшить налоговую базу. Убыток можно переносить на будущие периоды в течение 10 лет.

Когда налоговая база исчислена, к ней применяется налоговая ставка 6%.

Уплата налога

Налоговым периодом по ЕСХН является календарный год, отчетным — полугодие. По итогам полугодия налогоплательщики должны рассчитать сумму авансового платежа. Уплачивается аванс в течение 25 дней после окончания отчетного периода, то есть до 25 июля. По окончании года рассчитывается итоговая сумма ЕСХН. Уплатить ее нужно не позднее 31 марта года, следующего за отчетным.

Декларация по ЕСХН

Один раз в год плательщики подают декларацию по ЕСХН в ИФНС по месту регистрации организации или месту жительства ИП. Срок подачи — до 31 марта года, следующего за отчетным. При прекращении деятельности в качестве сельхозпроизводителя декларация подается субъектом не позже 25 числа следующего месяца.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС от 28.07.2014 № ММВ-7-3/384@ (в ред. приказа ФНС от 01.02.2016 № ММВ-7-3/51@). Отчет состоит из титульного листа и 4-х разделов:

- Раздел 1. Указывается сумма аванса по ЕСХН, а также сумма налога к доплате либо к уменьшению, рассчитанная по итогам года.

- Раздел 2. Приводится расчет налога.

- Раздел 2.1. Приводится сумма убытка за предыдущие периоды.

- Раздел 3. Отчет о целевом использовании имущества, полученного в рамках благотворительной деятельности, целевого финансирования либо целевых поступлений. Если налогоплательщик в отчетном году не получал такого имущества, в том числе денежных средств, то этот раздел не заполняет.

Титульный лист

Общие правила заполнения

При заполнении декларации по ЕСХН следует придерживаться таких правил:

- Все листы начиная с титульного, должны быть пронумерованы.

- На каждом листе должны быть указаны ИНН и КПП.

- В каждом поле указывается один показатель. Если его нет, ставится прочерк.

- При ручном заполнении позволено использовать синие, черные и фиолетовые чернила. Следует использовать только заглавные буквы.

- При заполнении на компьютере применяется шрифт Courier New 16 — 18 пунктов.

- Все суммы указываются в рублях, копейки отбрасываются (до 50 к.) либо округляются до полного рубля (более 50 к.).

- Исправления ошибок в декларации не допускается.

- При распечатывании каждая страница должна располагаться на отдельном листе.

- Степлером документы лучше не скреплять.

Особенности декларации по ЕСХН

В следующей таблице собраны правила и особенности заполнения отчета.

Таблица 2. Особенности заполнения разделов декларации по ЕСХН

Строка / Графа

Что указывать

Титульный лист

Раздел 1

Раздел 2

Раздел 2.1

Раздел 3

Санкции

Если не подать декларацию по ЕСХН в срок, может быть наложен штраф по статье 119 НК РФ в размере 5%-30% от неуплаченной суммы за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей.

За неуплату налога грозит наказание по статье 122 НК РФ. Это штраф в размере 20%-40% от суммы неуплаченного налога.

Образец заполнения декларации ЕСХН

Титульный лист

Раздел 1 и 2

Раздел 2.1

Раздел 3

Ещё материалы по теме

Новая форма отчётности 6-НДФЛ за 1 квартал

Как заполнить форму 4-ФСС за I квартал 2021 года

Особенности заполнения формы СЗВ-СТАЖ

Leave a Reply Отменить ответ

Отчетность

- ФНС

- 2-НДФЛ

- Справка о доходах

- 6-НДФЛ

- Декларация по УСН (доходы-расходы)

- Декларация по УСН (доходы)

- Сведения о среднесписочной

- Декларация по НДС

- Декларация по ЕНВД

- Декларация по ЕСХН

- Единая (упрощенная) декларация

- Налог на прибыль

- Налог на имущество

- Расчет по страховым взносам

- Бухгалтерская отчетность

- Форма 1. Баланс

- Форма 2. Отчет о прибылях и убытках

- ПФР

- СЗВ-СТАЖ

- СЗВ-КОРР

- СЗВ-ИСХ

- ОДВ-1

- СЗВ-М

- СЗВ-ТД

- ФСС

- 4-ФСС

Последнее

Электронный документооборот счетов-фактур: новые требования

Приказ Минфина No 14н от 05.02.21 устанавливает дополнительные правила при оформлении, отправке и подтверждении счетов-фактур

Изменения в форме счёта-фактуры

Постановлением 534 внесены изменения в заполнение счетов-фактур с июля 2021, а также в журнал учёта счетов-фактур и книги продаж/покупок.

Новые разъяснения от Роструда

Разъяснения от Роструда в 2021 году: порядок заполнения СЗВ-ТД, подарки сотрудникам вместо обязательной индексации зарплат и не только.

В связи с пандемией короновируса и введенным в стране режимом самоизоляции изменились сроки подачи декларации и уплаты ЕСХН. Рассмотрим подробнее, что к чему.

Подача декларации ЕСХН

Как известно, ранее годовую декларацию организации представляли в налоговую до 31 марта года, следующего за истекшим налоговым периодом.

Теперь же, поскольку дни с 30 марта по 30 апреля 2020 года были объявлены нерабочими, сдать декларации по срокам, которые попали в этот период, необходимо не позднее 30 июня 2020 года.

Сроки сдачи отчетов продлены для всех организаций. К их числу также относятся компании сельскохозяйственной отрасли – занятые в весенне-полевых работах и с непрерывно действующим технологическим циклом.

Уплата авансовых платежей

Плательщики ЕСХН должны уплачивать авансовые платежи по итогам полугодия. Авансовый платеж должен быть внесен не позднее 25 календарных дней со дня окончания отчетного периода (25 июля) (п. 2 ст. 346.9 НК РФ).

Согласно новому Постановлению Правительства РФ от 2 апреля 2020 г. № 409 срок уплаты ЕСХН за 2019 год перенесен на 6 месяцев. Крайний срок - 30 сентября 2020 г.

НДС при ЕСХН

С января 2019 года плательщики ЕСХН обязаны также уплачивать НДС. Однако можно получить освобождение по статье 145 Налогового кодекса. Для этого важно соблюдать одно из условий:

- фирма планирует стать «освобожденцем» в том же году, в котором переходит на ЕСХН;

- в предшествующем году доход от ЕСХН-деятельности (без учета налога) не превышает установленного лимита:

- 100 млн рублей за 2018 год;

- 90 млн рублей за 2019 год;

- 80 млн рублей за 2020 год;

- 70 млн рублей за 2021 год;

- 60 млн рублей за 2022 год и последующие годы.

Чтобы получить освобождение, фирмы и ИП должны представить в свою налоговую инспекцию письменное уведомление не позже 20-го числа месяца, начиная с которого не будет уплачиваться НДС.

Добровольно отказаться от НДС-освобождения нельзя!

Но право на льготу можно потерять, если превысить указанный выше лимит или продать подакцизный товар. С 1-го числа месяца, в котором произойдет такое нарушение, сельхозпроизводители лишатся права не платить НДС. Налог за этот месяц нужно восстановить и перечислить в бюджет.

В случае сокрытия факта превышения или продажи подакцизных товаров, организация рискует получить штраф и пени.

Согласно п. 5 ст. 145 НК РФ, после потери льготы сельхозпроизводители уже не смогут получить ее повторно.

Ставка ЕСХН

Согласно ст. 346.8 НК РФ, налоговая ставка ЕСХН составляет 6% процентов (п. 1 ст. 346.8 НК РФ). Но это значение может быть уменьшено в зависимости от:

- видов производимой сельскохозяйственной продукции, а также работ и услуг, указанных в статье 346.2 НК РФ;

- размера доходов от реализации произведенной сельскохозяйственной продукции, а также от выполнения работ и оказания услуг, указанных в статье 346.2 НК РФ;

- места ведения предпринимательской деятельности;

- средней численности работников.

Как заполнить декларацию по ЕСХН?

Скачайте инструкцию и пример заполнения декларации ЕСХН во вложении.

Если вы хотите сэкономить время и избежать ошибок ручного ввода, используйте специализированное решение «1С:Бухгалтерия сельскохозяйственного предприятия».

В программе предусмотрена возможность автоматического заполнения отчетности по ЕСХН и НДС. Также в программе можно онлайн через облако «1С».

Бесплатный доступ на 30 дней к «1С:БСХП»!

Заполняйте отчетность по ЕСХН и НДС автоматически и используйте другие преимущества программы.

Наконец, стоит помнить о штрафах. Согласно ст. 119 Налогового кодекса за несвоевременную подачу декларации налогоплательщикам грозит штраф.

В соответствии со ст.119 НК, штраф составляет от 5 до 30% подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления и не менее 1 000 рублей.

За неуплату налога предусмотрен штраф в размере от 20% до 40% суммы неуплаченного налога (ст.122 НК).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.Читайте также: