Какого вида риска не существует а валютного б имущественного в налогового

Опубликовано: 07.05.2024

Вопросы, рассмотренные в материале:

- На каких рынках могут возникать валютные риски

- Какие бывают виды валютных рисков

- Можно ли защитить компанию от валютных рисков

- Каковы основные методики страхования валютных рисков

- Можно ли столкнуться с валютными рисками при отсутствии деятельности на международной арене

Вопросы валютного регулирования, осуществления операций затрагивают не каждую организацию. Однако чаще всего в текущей деятельности, проектной практике любой бизнесмен как минимум один раз сталкивается с экспортно-импортными операциями. Представим, что на предприятии решили внедрить новую технологию с использованием зарубежного оборудования. В результате импорт, выполняемый на единовременной основе крупными суммами платежей, провоцирует валютные риски – руководитель проекта должен их представлять и быть готовым к ним. Поэтому далее поговорим о том, какие виды валютных рисков нужно учитывать при ведении бизнеса с импортерами.

Что такое валютные риски простыми словами

Сегодня процесс экономической глобализации затрагивает большинство стран, а значит, их экономика определенным образом зависит от изменения курсов валюты.

Безусловно, компании, не выходящие в своей работе за пределы одного государства, испытывают меньшее влияние со стороны разных видов валютных рисков. Такие фирмы иногда даже не ощущают роста импортной конкуренции в условиях продолжительного повышения курса национальной валюты.

Когда речь идет о понятии и видах валютных рисков, нужно понимать, что это потенциальная угроза убытков в результате невыгодного для компании изменения курса иностранной валюты/драгоценного металла.

Валютный риск считается одним из основных экономических показателей деятельности организации, ведущей работу на международном рынке. Дело в том, что операции с валютой серьезно сказываются на экономических итогах работы фирмы, бухгалтерской отчетности. Также речь идет об объекте применения норм российского и зарубежного законодательства в сфере налогообложения.

Поэтому сегодня предприятия все чаще применяют разные способы управления видами валютных рисков. Их источниками обычно выступают характеристики осуществления предпринимательской деятельности конкретной компанией, а также ряд других особенностей, связанных с ее работой.

Основными факторами, способными влиять на экономические результаты деятельности организации, считаются:

- пропорциональный уровень экспорта и импорта;

- степень зависимости международных операций от международных источников снабжения и объема международных продаж.

В зависимости от того, какое значение имеют эти факторы для деятельности компании, одни фирмы уделяют больше внимания финансовому результату от движения наличности при разных уровнях курсов валюты, другие – финансовому результату при конверсии валют.

Иностранная валюта может использоваться на предприятии не только для осуществления внешнеторговых операций, возможны другие виды мероприятий:

- инвестиционные;

- кредитные;

- конверсионные;

- операции на фондовых и товарных биржах.

Топ-3 статей, которые будут полезны каждому руководителю:

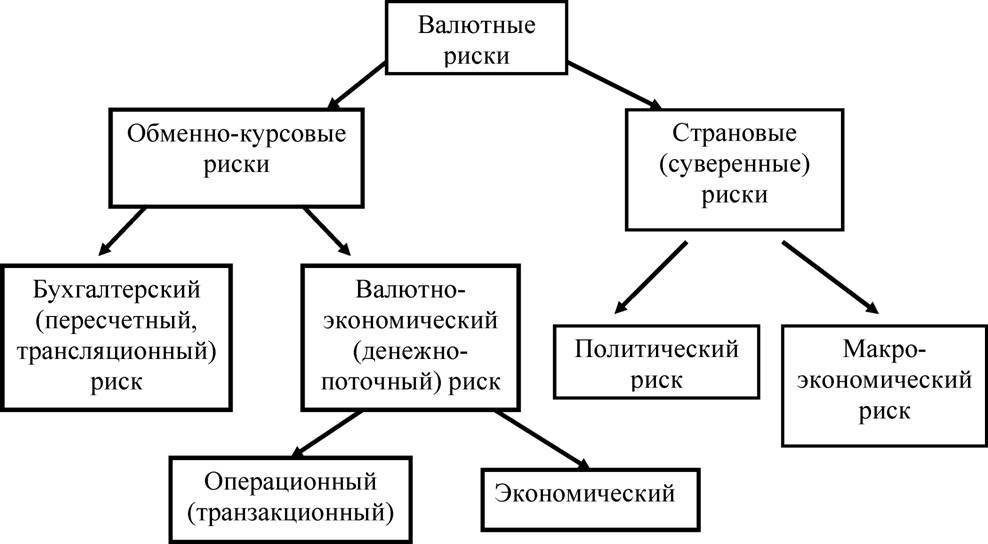

Основные виды валютных рисков и их характеристика

Любому бизнесмену очень важно представлять себе виды валютных рисков, их различия. Сегодня принято выделать такие риски по критерию направленности потерь:

- операционный;

- трансляционный (балансовый, бухгалтерский или расчетный);

- экономический.

Остановимся более подробно на каждом из них.

-

Операционные риски.

Операция в иностранной валюте потенциально опасна, всегда есть шанс выиграть либо потерять деньги из-за разницы курсов. Чаще всего с операционными рисками приходится сталкиваться при внешнеторговых видах операций, поскольку конвертация валюты, ее покупка с целью выполнения договорных обязательств осуществляется в непредвиденных условиях. Следовательно, любой из участников может понести убытки, все зависит от того, как компания отрабатывает разные виды валютных рисков в международном бизнесе.

Трансляционные риски.

Денежные потери возможны при пересчете балансовых статей в национальную валюту. Потребность в данной операции испытывают транснациональные компании и банки в процессе объединения учетной информации. Кроме того, подготовкой консолидированного баланса занимаются специалисты фирм, обладающих зарубежными филиалами, даже просто отдельными иностранными активами. Активы и пассивы учитывают в валюте той страны, в которой они находятся. При многовалютных колебаниях более чем по одному объекту учета увеличивается вероятность внереализационных расходов.

Экономические риски.

Нередко изменения курса валюты негативно отражаются на экономике фирм, чья деятельность ведется в реальном секторе. Риски не зависят от того, осуществляет предприятие внешнеэкономическую деятельность или при изготовлении товара используются импортные компоненты. Причина рисков может быть в закупаемой технике для определенного проекта через воздействие механизма износа на экономику. Для данного вида валютных рисков оценивают изменение курса валюты в течение больших временных отрезков. Финансовое состояние компании косвенным образом связано анализируемой динамикой, имеет многоплановый характер, поэтому управление им является непростым делом.

Принято отдельно говорить о таких трех видах валютных рисков, как:

- Скрытые риски.

Речь идет о данном типе, если предприятие, не зная, подвергает себя риску.

В качестве примера такого вида приведем операционный риск: находящийся в США филиал отечественной фирмы, сам считающийся вероятной причиной финансовых рисков, осуществляет операции с европейской страной. Та использует для расчетов евро, из-за чего российская фирма зависит от курсов двух валют, теряя деньги при их падении.

- Страховые риски.

Речь идет о риске инвестирования средств в зарубежную фирму, допустим, российским коммерческим банком.

Не зависящая от поставщиков причина значительных убытков может быть в несвоевременной доставке валюты. Так, данный вид риска способен серьезно возрасти из-за ограничений государственного уровня на вывоз и ввоз национальной валюты. Чаще всего от этого вида рисков страдают страны с неконвертируемой валютой.

- Валютно-курсовые риски.

Данный вид имеет непосредственное отношение к изменениям валютного курса и делится на три подвида:

- Аккаунтинговый – при перерасчетах колебания курса валюты сказываются на внутренней бухгалтерии фирмы, что провоцирует риски.

- Валютно-экономический – изменения курсов сказываются на финансовых потоках, если речь идет о долгосрочной перспективе.

- Контрактный – проявляется, если от изменения курса страдают конкретные сделки.

Если речь идет о менеджменте, инвестиционном проекте с применением валютных транзакций, наиболее опасен операционный валютный риск. Для борьбы с ним применяют методы, представленные в классификации способов управления.

Разные виды валютных рисков сопряжены с работой банков, бирж и других крупных структур, управляющих серьезными суммами. Большое количество видов приводит к тому, что выявить причину возникновения валютного риска становится сложно. Обвал/подъем цен бывает вызван положением валюты на внешнем и внутреннем рынках, неравномерным разделением финансов между странами и спекуляциями крупных банковских концернов.

Возможность возникновения риска во многом связана с тем, каков уровень доверия со стороны покупателей, продавцов. Это зависит от нескольких видов факторов: политический режим в стране, импортирующей финансы, уровень развития экономики, курс обмена, стабильность государства с точки зрения международных отношений.

Сократить риски можно только при помощи строгого контроля всех названных факторов. В большинстве крупных западных компаний за это отвечает отдельный специалист – он обязан отслеживать валютные риски и заботиться о безопасности компании.

Современное состояние экономики таково, что необходимо постоянно следить за любыми возможными рисками, в противном случае может произойти серьезный обвал цен на валюту, что приведет к настоящему экономическому кризису.

Специалисты создали особую классификацию, цель которой состоит в том, чтобы повысить защищенность фирмы. На ее основе выстраиваются принципы работы многих банков.

Виды валютных рисков и валютное хеджирование

Хеджирование рисков – защита денежных средств компании от неблагоприятных ситуаций, связанных с изменением курсов валюты.

Суть такой защиты от различных видов валютных рисков, кратко говоря, состоит в использовании на валютном рынке соглашений о фиксированной стоимости денег. Благодаря данному подходу компания не зависит от изменения валютного курса и свободно планирует свою дальнейшую работу. А результат ее работы больше не зависит от колебания курса.

Главная цель этой защиты – страхование разных видов рисков компании, связанных с валютой, за счет чего удается добиться стабильности и устойчивости ее деятельности.

Данная технология защиты предполагает работу с использованием:

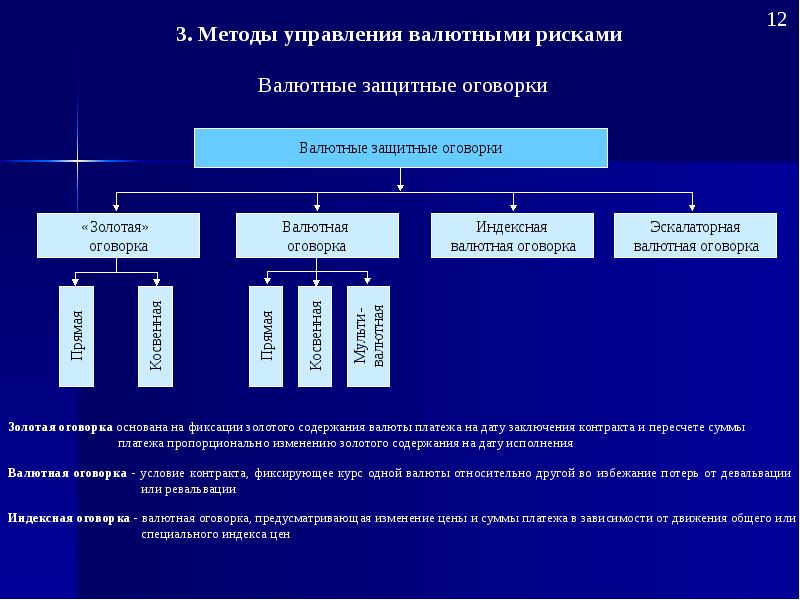

- Метода валютных и многовалютных оговорок.

В экономике этот способ предполагает подписание торгового условия между сторонами сделки, по которому сумму платежа пересматривают при любом изменении курса валюты. Так компании пытаются обезопасить себя от возможных финансовых потерь. Однако риск велик даже при заблаговременном выборе для расчетов валюты с наиболее твердым курсом.

Главная трудность работы с этим принципом: не всегда удается определить, какая из валют наиболее устойчива. Особенно, если выбор стоит между двумя и более.

- Метода форвардных операций.

Это любое соглашение купли-продажи финансового инструмента, который должен быть поставлен в кратчайшие сроки.

Стороны обязаны выполнить условия договора вне зависимости от того, есть ли у них все необходимые инструменты. Поставщик защищает себя от опасного изменения курса валюты, лишая покупателя права разорвать соглашение, ведь упомянутый документ фиксирует стоимость, на которую он согласился.

Чаще всего данный метод применяется банками.

- Метода опционов.

Этот прием защищает обоих участников сделки от изменения цены валюты.

Используется соглашение покупателя с продавцом, по которому первый получает валюту по установленной стоимости – на это даются ограниченные сроки, а второй передает валюту в период, обозначенный контрактом.

Данный метод наиболее распространен среди мелких фирм, для которых опасны даже небольшие риски, поэтому такие сделки на бирже происходят нечасто.

- Метода фьючерсных контрактов.

Данная технология требует подписания сторонами сделки обязательного к исполнению договора о покупке/продаже валюты.

Контракт страхуется депозитом, а значит, при нарушении условий одной из сторон придется понести убытки. Данное соглашение краткосрочное, его можно продать или купить. С его помощью предприниматели осуществляют хеджирование, защищая финансовое будущее собственного бизнеса.

2015-02-24

6613

![]()

![]()

Структурный риск. Подобный вид риска определяется неэффективным финансированием текущих затрат предприятия, которое приводит к значительному повышению постоянных издержек предприятия в общем объеме издержек.

При неблагоприятном изменении конъюнктуры товарного рынка и снижении валового объема положительного денежного потока по операционной деятельности предприятия вызывает более высокие темпы снижения суммы чистого денежного потока по этому виду деятельности, если предприятие имеет высокий коэффициент постоянных издержек в общем объеме операционных издержек (высокий коэффициент операционного левериджа).

Налоговый риск. Этот вид финансового риска проявляется в вероятности введения новых видов налогов и сборов на ведение отдельных видов хозяйственной деятельности предприятием; в возможности увеличения ставок действующих налогов и сборов; в изменении условий и сроков оплаты отдельных налоговых платежей; в вероятности отмены действующих налоговых льгот в сфере деятельности предприятия. В современных условиях для предприятий этот вид рисков, как показывает проводимая государством практика фискальной политики, является непредсказуемым. Поэтому налоговые риски оказывают существенное влияние на результаты финансовой деятельности предприятия.

Инфляционный риск. Выделяется в самостоятельный вид риска в условиях инфляционной экономики. Он связан с возможностью обесценивания реальной стоимости капитала, сосредоточенного в форме финансовых активов предприятия, и с возможными доходами от проведения финансовых операций в условиях инфляции. В современных условиях этот вид риска носит постоянный характер и сопровождает практически все финансовые операции предприятия.

Депозитный риск. Этот вид риска отражает возможность невозврата депозитных вкладов предприятия. Встречается не очень часто и, как правило, бывает связан с ошибочной оценкой и неудачным выбором коммерческого банка для проведения депозитарных операций предприятия. Тем не менее, случаи проявления этого вида риска встречаются не только в нашей стране, но и в странах с развитой рыночной экономикой.

Инвестиционный риск. Характеризует возможность финансовых потерь при осуществлении инвестиционной деятельности предприятия. В соответствии с видами инвестиционной деятельности разделяются и виды инвестиционного риска: риски реального инвестирования (будут рассмотрены нами в отдельном подразделе) и риски финансового инвестирования. Все риски, составляющие комплекс рисков инвестиционной деятельности, связаны с возможностью потери капитала предприятия, поэтому они, как правило, включаются в группу наиболее опасных рисков.

Риск снижения финансовой устойчивости предприятия. Этот вид риска имеет второе название - риск нарушения равновесия финансового развития предприятия. Возникновение этого риска связано с чрезмерным увеличением предприятием используемых заемных средств. Это вызывает несбалансированность по объемам положительного и отрицательного денежных потоков предприятия. Подобная ситуация приводит к возникновению угрозы банкротства предприятия, поэтому риск нарушения равновесия финансового развития предприятия относится к группе финансовых рисков, представляющих наибольшую опасность.

Криминогенный риск.Этот вид риска в сфере финансовой деятельности предприятия проявляется в форме фиктивного банкротства партнеров предприятия; в форме подделки платежных документов (платежных поручений, авизо и др.) для незаконного присвоения третьими лицами денежных и других активов предприятия; в виде хищений отдельных видов активов предприятия его работниками и некоторых других формах. Возможность значительных финансовых потерь для предприятия в результате подобных мошеннических действий отдельных лиц в современных условиях приводит к необходимости выделения криминогенного риска в составе финансовых рисков.

Риск неплатежеспособности заключается в том, что предприятие не сможет выполнить свои обязательства перед контрагентами в силу нехватки наличных средств или других высоколиквидных активов. В каждый момент времени можно точно сказать, платежеспособно данное предприятие или нет.

Основными факторами, влияющими на риск неплатежеспособности, являются возможность предприятия привлекать в случае необходимости заемные средства и самостоятельно генерировать денежный поток путем продажи собственных активов.

Предприятие может ограничить риск неплатежеспособности, поддерживая необходимое количество ликвидных активов, однако их избыток ведет к недополучению предприятием прибыли. Кроме того, на риск неплатежеспособности влияет скорость, с которой предприятие может превратить ликвидные активы в наличные средства. В кризисной ситуации продажа даже ликвидных активов может занять или слишком много времени, или не принести ожидаемого денежного потока.

Источники риска неплатежеспособности. Выделяют три источника возникновения риска неплатежеспособности: системный, индивидуальный и технический.

Системный риск возникает в том случае, когда в расчетных системах просто не окажется необходимого количества денежных средств или из-за сбоев в функционировании таких систем средства не будут в указанные сроки переведены по назначению. Такой риск может возникнуть в том числе в результате ошибочных действий регулирующих органов. В качестве примера уместно привести ситуацию, сложившуюся на российском денежном рынке после дефолта по внутреннему государственному долгу 17 августа 1998 г. Как известно, денежные средства оказались заморожены в государственных облигациях или были переведены банками в валютные активы, свободные остатки на счетах банков составляли всего 5-8 млрд. руб., что было явно недостаточно для обслуживания российской экономики. Кроме этого, из-за банковского кризиса большая часть платежей просто не доходила по назначению, застревая на счетах “проблемных” банков. Как правило, повлиять на данный фактор риска неплатежеспособности отдельные участники рынка не в состоянии, и системный риск следует воспринимать как неизбежный.

Технический риск состоит в несбалансированной структуре будущих платежейи является наиболее серьезной составляющей риска неплатежеспособности. В техническом риске неплатежеспособности, в свою очередь, выделяют две составляющие:

1) несбалансированность ожидаемых доходов и расходов;

2) высокая неопределенность размеров будущих платежей.

Первая составляющая при внимательном отношении предприятия к структуре своих платежей, как правило, легко минимизируется. Со второй составляющей дело обстоит сложнее: неопределенность будущих платежей требует поддержания определенного резерва ликвидных средств. Предприятие не может держать в качестве ликвидных средств наличность без уменьшения рентабельности своей деятельности, поэтому, как правило, использует в качестве таких средств заемные средства либо ликвидные активы, которые могут быть быстро переведены в денежные средства, например, ценные бумаги. Однако в кризисных ситуациях оба эти источника могут оказаться недоступны в нужном объеме. Для снижения данного вида риска следует проводить исторический анализ структуры платежей компании для планирования объема ликвидных средств. Однако в случае нестандартной ситуации на рынке ретроспективный анализ может оказаться малоэффективным.

Валютный риск. Под валютными рисками понимается вероятность возникновения убытков от изменения обменных курсов в процессе внешнеэкономической деятельности, инвестиционной деятельности в других странах, а также при получении экспортных кредитов. Повышение обменного курса валюты расчетов по отношению к национальной денежной единице приводит к определенным финансовым потерям на импортных операциях, а понижение - к потерям на экспортных операциях.

Виды валютных рисков:

1.Операционный валютный риск - это риск потери части ожидаемых денежных средств в результате колебаний курса валюты. Операционный риск в основном связан с торговыми операциями, а также с денежными сделками по финансовому инвестированию и дивидендным (процентным) платежам. Операционному риску подвержено как движение денежных средств, так и уровень прибыли.

Операционный риск можно уменьшить, если валюта (или валюты) поступлений соответствует валюте (валютам) затрат. Простейшим примером может служить экспортер, затраты которого выражены в национальной валюте и который пытается избежать риска, выписывая счета-фактуры также в этой валюте. Трудности, возникающие при данном подходе, связаны с возможным желанием покупателя получать счета- фактуры в валюте своей страны, и если экспортер отказывается выписывать счета в валюте импортера, то сделка может не состояться. Опасно выписывать или получать счета в валютах, для которых не существует надежных способов хеджирования. В частности, если невозможно или чрезмерно дорого заключить форвардный контракт, то в таком случае (если отсутствует указанная выше возможность валютной нейтрализации) компании лучше не выписывать счета-фактуры в этой валюте.

2. Трансляционный валютный риск (расчетный, или балансовый) возможность несоответствия между активами и пассивами, выраженными в валютах разных стран. Компания, имеющая активы в иностранной валюте, неуравновешенные пассивами в этой валюте, подвергается риску в случае обесценения этой иностранной валюты. И наоборот, компания с чистыми пассивами в иностранной валюте будет подвержена риску в случае повышения курса этой валюты. Если в долгосрочной перспективе трансляционный валютный риск можно в ряде случаев игнорировать, то для активов краткосрочного характера защита от него необходима.

3. Экономический валютный риск - вероятность неблагоприятного воздействия изменений обменного курса на экономическое положение компании, например, на вероятность уменьшения объема товарооборота или изменения цен компании на факторы производства и готовую продукцию по сравнению с другими ценами на внутреннем рынке. Риск может возникать вследствие изменения остроты конкурентной борьбы как со стороны производителей аналогичных товаров, так и со стороны производителей другой продукции, а также изменения приверженности потребителей определенной торговой марке. Воздействие могут иметь и другие источники, например, реакция правительства на изменение обменного курса или сдерживание роста заработной платы в результате инфляции, вызванной обесцениванием валюты.

Процентный риск. Сущность этого вида финансового риска состоит в непредвиденном изменении кредитных или депозитных процентных ставок на финансовом рынке.

Процентные риски - риски потерь, связанные с неблагоприятным изменением процентных ставок;

Российский бухгалтер, N 12, 2015 год

Рубрика: Особая тема

Наталия Ряскова,

эксперт журнала

Финансовые риски, их сущность и классификация

В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски. Число рисков, возникающих в деятельности многих компаний, существенно увеличилось в последние годы. Это связано с появлением новых финансовых инструментов, активно используемых участниками рынка. Применение новых инструментов хотя и позволяет снизить принимаемые на себя риски, но также связано с определенными рисками для деятельности участников финансового рынка. поэтому все большее значение для успешной деятельности компании приобретает в настоящее время осознание роли риска в деятельности компании и способность адекватно и своевременно реагировать на сложившуюся ситуацию, принять правильное решение в отношении риска. Для этого необходимо использовать различные инструменты страхования и хеджирования от возможных потерь и убытков, набор которых в последние годы существенно расширился и включает как традиционные приемы страхования, так и методы хеджирования с использованием финансовых инструментов.

Последствия финансовых рисков влияют на финансовые результаты предприятия, они могут привести не только к определенным финансовым потерям, но и к банкротству предприятия. Поэтому одной из главных задач финансового менеджера является определение именно тех финансовых рисков, которые оказывают влияние на деятельность конкретного предприятия. Главным для финансового менеджера является управление этими рисками или такие действия, которые позволили бы свести к минимуму воздействие данных рисков на деятельность предприятия.

От того, насколько правильно будет выбран тот или иной инструмент, будет зависеть, в конечном счете, эффективность деятельности компании в целом.

Финансовая деятельность предприятия во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности и уровень финансовой безопасности существенно возросла с переходом к рыночной экономике.

Финансовый риск является одной из наиболее сложных категорий, связанных с осуществлением хозяйственной деятельности, которой присущи следующие основные характеристики.

1. Экономическая природа. Финансовый риск проявляется в сфере экономической деятельности предприятия, прямо связан с формированием его прибыли и характеризуется возможными экономическими его потерями в процессе осуществления финансовой деятельности. С учетом перечисленных экономических форм своего проявления финансовый риск характеризуется как категория экономическая, занимая определенное место в системе экономических категорий, связанных с осуществлением хозяйственного процесса.

2. Объективность проявления. Финансовый риск является объективным явлением в функционировании любого предприятия; он сопровождает практически все виды финансовых операций и все направления его финансовой деятельности. Хотя ряд параметров финансового риска зависят от субъективных управленческих решений, объективная природа его проявления остается неизменной.

3. Вероятность реализации. Вероятность категории финансового риска проявляется в том, что рисковое событие может произойти, а может и не произойти в процессе осуществления финансовой деятельности предприятия. Степень этой вероятности определяется действием как объективных, так и субъективных факторов, однако вероятностная природа финансового риска является постоянной его характеристикой.

4. Неопределенность последствий. Эта характеристика финансового риска определяется недетерминируемостью его финансовых результатов, в первую очередь, уровня доходности осуществляемых финансовых операций. Ожидаемый уровень результативности финансовых операций может колебаться в зависимости от вида уровня риска в довольно значительном диапазоне. Иными словами, финансовый риск может сопровождаться как существенными финансовыми потерями для предприятия, так и формированием дополнительных его доходов.

5. Ожидаемая неблагоприятность последствий. Хотя, как было отмечено выше, последствия проявления финансового риска могут характеризоваться как негативными, так и позитивными показателями результативности финансовой деятельности, этот риск в хозяйственной практике характеризуется и измеряется уровнем возможных неблагоприятных последствий. Это связано с тем, что ряд крайне негативных последствий финансового риска определяют потерю не только дохода, но и капитала предприятия, что приводит его к банкротству (т.е. к необратимым негативным последствиям для его деятельности).

6. Вариабельность уровня. Уровень финансового риска, присущий той или иной финансовой операции или определенному виду финансовой деятельности предприятия не является неизменным. Прежде всего, он существенно варьирует во времени, т.е. зависит от продолжительности осуществления финансовой операции, т.к. фактор времени оказывает самостоятельное воздействие на уровень финансового риска (проявляемое через уровень ликвидности вкладываемых финансовых средств, неопределенность движения ставки ссудного процента на финансовом рынке и т.п.). Кроме того, показатель уровня финансового риска значительно варьирует под воздействием многочисленных объективных и субъективных факторов, которые находятся в постоянной динамике.

7. Субъективность оценки. Несмотря на объективную природу финансового риска как экономического явления основной оценочный его показатель - уровень риска - носит субъективный характер. Эта субъективность, т.е. неравнозначность оценки данного объективного явления, определяется различным уровнем полноты и достоверности информационной базы, квалификации финансовых менеджеров, их опыта в сфере риск-менеджмент и другими факторами.

Рассмотренные характеристики категории финансового риска позволяют сформулировать его понятие.

Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности.

Финансовые риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по основным признакам представленных в таблице.

1. По видам. Этот классификационный признак финансовых рисков является основным параметром их дифференциации в процессе управления. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе, что позволяет "привязать" оценку степени вероятности возникновения и размера возможных финансовых потерь по данному виду риска к динамике соответствующего фактора. Видовое разнообразие финансовых рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков.

На современном этапе к числу основных видов финансовых рисков предприятия относятся следующие:

- Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития). Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам. Природа этого риска и формы его проявления рассмотрены в процессе изложения действия финансового левериджа. В составе финансовых рисков о степени опасности (генерированные угрозы банкротства предприятия) этот вид риска играет ведущую роль.

- Риск неплатежеспособности предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

- Инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска - риск реального инвестирования и риск финансового инвестирования. Все рассмотренные виды финансовых рисков, связанных с осуществлением инвестиционной деятельности, относятся к так называемым "сложным рискам", подразделяющимся в свою очередь на отдельные их подвиды. Так, например, в составе риска реального инвестирования могут быть выделены риски несвоевременного завершения проектно-конструкторских работ; несвоевременного окончания строительно-монтажных работ; несвоевременного открытия финансирования по инвестиционному проекту; потери инвестиционной привлекательности проекта в связи с возможным снижением его эффективности и т.п. Так как все подвиды инвестиционных рисков связаны с возможной потерей капитала предприятия, они также включаются в группу наиболее опасных финансовых рисков.

- Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание.

- Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида финансового риска (если элиминировать раннее рассмотренную инфляционную его составляющую) является изменение конъюнктуры финансового рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы. Отрицательные финансовые последствия этого вида риска проявляются в эмиссионной деятельности предприятия (при эмиссии как акций, так и облигаций), в его дивидендной политике, в краткосрочных финансовых вложениях и некоторых других финансовых операциях.

- Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного взаимодействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций. Так, импортируя сырье и материалы, предприятие проигрывает от повышения обменного курса соответствующей иностранной валюты по отношению к национальной. Снижение же этого курса определяет потери предприятия при экспорте готовой продукции.

- Депозитный риск. Этот риск отражает возможность невозврата депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия. Тем не менее случаи реализации депозитного риска встречаются не только в нашей стране, но и в странах с развитой рыночной экономикой.

- Кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию, а также превышения расчетного бюджета по инкассированию долга.

- Налоговый риск. Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты его финансовой деятельности.

- Структурный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент операционного леверидж при неблагоприятных изменениях конъюнктуры товарного рынка и снижении валового объема положительного денежного потока по операционной деятельности генерирует значительно более высокие темпы снижения суммы чистого денежного потока по этому виду деятельности (механизм проявления этого вида риска подробно рассмотрен при изложении вопроса операционного левериджа).

- Криминогенный риск. В сфере финансовой деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов; хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе, обуславливают выделение криминогенного риска в самостоятельный вид финансовых рисков.

Каждый хозяйствующий субъект в собственной деятельности в обязательном порядке сталкивается с какими-то рисками. Они лежат в основе принятия любых управленческих решений.

Что представляет собой риск? Понятие трактуется в качестве возможности появления неблагоприятной ситуации, а также неудачного исхода хозяйственной, производственной или любой другой деятельности. Неудачным исходом наряду с неприятными ситуациями выступают такие случаи:

- убыток – потеряны собственные средства

- выгода упущена;

- произошли события, привносящие недополучение дохода или убытки в будущем;

- нет результата – отсутствует убыток или доход;

- прибыль недополучена.

Характеристики и особенности рисков

Объективность проявления. По своей сути риск выступает объективным явлением в работе предприятия, сопровождая различные направления его функционирования. Даже несмотря на тот факт, что некоторые характеристики риска имеют зависимость от чисто субъективных решений управленцев, его объективная природа проявления не меняется со временем.

Экономическая природа. По большей части риск имеет характеристики экономической категории и занимает какое-то конкретное место в собственной системе экономических терминов, имеющих отношение к хозяйственным процессам производственных и других предприятий. Как правило, риски проявляются в области современной экономической деятельности компаний, имеют непосредственное отношение к формированию их доходов. Нередко они характеризуются определенными экономическими последствиями во время выполнения хозяйственно-финансовой деятельности.

Неопределенные последствия. После осуществления хозяйственных и финансовых операций последствия будут зависеть от типа рисков и станут колебаться в большом диапазоне. Другими словами, риски сопровождаются для различных предприятий в виде финансовых убытков, а также возможным созданием источников дополнительных доходов. Представленная характеристика риска указывает на недетерминируемость финансовых результатов, то есть в его появлении отсутствует закономерность. Речь идет о степени доходности выполняемых операций.

Вероятность появления – проявляется исключительно в случае, когда имеется возможность наступления рискового события или не наступления во время выполнения хозяйственной и финансовой деятельности компании. Степень данной вероятности может быть определена действием и субъективными/объективными факторами. Тем не менее вероятная природа риска, связанного с финансами, будет его постоянной характеристикой.

Неблагоприятные последствия по ожидаемому сценарию. Последствия появления риска характеризуются в качестве позитивных и негативных показателей эффективности хозяйственности и финансовой деятельности компаний. Несмотря на данный факт, риск в хозяйственном секторе также измеряется степенью неблагоприятных последствий, которые могут возникнуть в будущем. Некоторые последствия риска влияют на потерю прибыли и капитала предприятия, что становится причиной его банкротства. В данном случае подразумеваются негативные необратимые последствия для последующей работы компании.

Субъективность оценки. По сути, риск в качестве экономического явления отличается объективной природой. При этом уровень риска является оценочным показателем, имеющим субъективный характер. Такая субъективность определена разной степенью достоверности и полноты информационной базы, квалификационного уровня финансовых менеджеров, а также их опыта в современной отрасли риск-менеджмента. Под субъективностью в этом случае понимается неравнозначность оценки этого явления, которое можно считать объективным.

Вариабельность уровня. Риск определенного уровня, который характерен для любой конкретной операции или направления деятельности компании, нельзя считать неизменным. Он в обязательном порядке меняется во времени и может напрямую зависеть от длительности выполнения операции, поскольку временной фактор оказывает самостоятельное влияние на степень риска, проявляемую непосредственно через неопределенность направления на финансовом рынке ставки ссудных процентов.

Ликвидность вкладываемых денег. Риск под влиянием различных факторов, которые бывают субъективными или объективными, пребывает в постоянной динамике.

Экономические риски

Экономика постоянно меняется из-за колебаний рынков. Некоторые положительные изменения полезны для экономики. Они приводят к буму покупательской среды, в то время как отрицательные события могут снизить продажи. Важно следить за изменениями и тенденциями, чтобы потенциально определить экономический спад и спланировать его.

Чтобы противодействовать экономическому риску, предприятие должно экономить как можно больше денег для поддержки стабильного денежного потока. Кроме того, в рамках бизнес-плана используется ограниченный бюджет с низкими накладными расходами на всех экономических циклах.

Классификация рисков

Между собой риски можно поделить на типы по сферам проявления. Они бывают:

- Социальными – имеют отношение к социальным кризисам.

- Политическими – риски, несущие прямые потери/убытки, а также недополучение дохода по причине неблагоприятных изменений действий власти или политического курса государства.

- Коммерческими – риски, связанные с возможными экономическими потерями. Они появляются в каждой хозяйственной, производственной и коммерческой деятельности. В эту группу также входят финансовые риски, возникающие при выполнении операцией з деньгами. При этом производственные риски появляются при изготовлении товаров, оказании услуг и проведении работ.

- Профессиональными – риски такого рода появляются при выполнении различных профессиональных обязанностей (к примеру, могут возникать у нотариусов, врачей и других специалистов).

- Экологическими – риски становятся следствием вероятности наступления гражданской ответственности в том случае, если нанесен ущерб экологии, здоровью и жизни третьих лиц.

По частоте реализации выделяются риски:

- малые с характерной небольшой возможностью наступления ущерба;

- средние отличаются средней частотой нанесения ущерба;

- высокие наступают с интенсивной частотностью.

По роду опасности риски бывают:

- Природными – не зависят от деятельности людей (к примеру, сели, землетрясения).

- Техногенными – имеют отношение к хозяйственной деятельности людей (загрязнение экологии).

- Смешанными – происходят в виде событий, имеющих природный характер, но относятся к хозяйственной деятельности людей (оползни, которые приключились по вине строительства).

По возможности предвидения выделяются риски:

- Прогнозируемые – соотносятся исключительно с циклическим развитием современной экономики, сменой этапов конъюнктуры рынка финансов, предопределенным развитием конкурентов и прочее. Предсказуемость риска имеет относительный характер, поскольку прогнозирование со стопроцентным итогом исключает из рисковых категорий явление, которое рассматривается. К примеру, прогнозируемые риски могут быть процентными, инфляционными и др.

- Непрогнозируемые отличаются полной предсказуемостью появления. К примеру, это могут быть риски, которые связаны с форс-мажорами, а также налоговые и некоторые другие.

Представленные классификационные признаки делят риски на нерегулируемые/регулируемые в рамках любого взятого предприятия.

По размеру ущерба, который возможен в будущем, риски бывают:

- Критическими – потери по ним превышают по выполняемым операциям расчетную сумму полного валового дохода.

- Катастрофическими – убытки по таким рискам определены потерей личного капитала и нередко сопровождаются потерей займа.

- Допустимыми – потери по ним не выше расчетных сумм дохода по выполняемым операциям.

Риск несоблюдения

Владельцы бизнеса сталкиваются с множеством законов и нормативных актов, которые необходимо соблюдать. Например, соблюдение требований к защите данных и обработке платежей может повлиять на то, как предприятие справляется со всеми аспектами собственной деятельности.

Несоблюдение может повлечь за собой значительные штрафы и пени. Необходимо сохранять бдительность в отслеживании соблюдения нормативных требований. В случае присоединения к отраслевой организации важно регулярно просматривать информацию государственных органов и обращаться за помощью к консультантам, специализирующимся на соблюдении нормативных требований.

По источникам появления выделяются риски:

- Внутренние – это специфические, несистематические. Зависят от работы конкретных предприятий. Иногда риски такого типа вызваны низкоквалифицированным финансовым менеджментом, структурой капитала и активов, имеющих плохую эффективность, сильную приверженность к агрессивным операциям, которые можно считать рисковыми и зачастую дающими хорошую прибыль. Кроме того, в эту категорию относится недооценка роли хозяйственных партнеров и прочих факторов с негативными последствиями, которые можно предотвратить благодаря максимально эффективному управлению различными рисками.

- Внешние – это рыночные, систематические риски. Не зависят от работы предприятия. Появляются при смене каких-то конкретных этапов экономического цикла, конъюнктуры рынка финансов, а также при ситуациях, на которые компания влиять не может. К данной группе относятся многие риски: налоговые, валютные, процентные, инфляционные.

Финансовый риск

Этот бизнес-риск может включать в себя кредит, предоставленный клиентам, или долговую нагрузку компании. Колебания процентных ставок также могут быть угрозой.

Внесение изменений в бизнес-план поможет избежать нанесения ущерба денежным потокам или возникновения непредвиденных убытков. Необходимо свести долг к минимуму и создать план, который позволит снизить долговую нагрузку как можно скорее. Если руководство полагается на весь свой доход от одного или двух клиентов, финансовый риск может быть значительным, если те клиенты больше не будут пользоваться услугами предприятия. Лучший вариант в таком случае — продвигать собственные услуги, чтобы диверсифицировать базу, чтобы потеря одной из них не опустошила общую прибыль.

Риски делятся по финансовым последствиям:

Репутационный риск

Всегда существовал риск того, что недовольный клиент, отказ от продукта, негативная реакция в прессе или судебный процесс могут негативно повлиять на репутацию бренда компании. Однако социальные сети увеличили скорость и масштаб репутационного риска. Всего один отрицательный твит или плохой отзыв может уменьшить количество подписчиков у компании и привести к резкому падению доходов.

Чтобы подготовиться к этому риску, нужно использовать стратегию управления репутацией для регулярного отслеживания, что другие говорят о компании в Интернете и за ее пределами. Необходимо быть готовым ответить на эти комментарии и помочь сомневающимся немедленно решить любые проблемы. Не следует упускать из виду качество продукции, чтобы избежать судебных исков и сбоев в работе, которые также могут нанести ущерб репутации компании.

Какие риски выделяются по комплексности исследования? Насчитывается два типа:

- Сложный – характеризует тип риска, содержащего набор подтипов. К примеру, инвестиционный риск (а также риск некоторых финансовых инструментов, проектов инвестиционной деятельности).

- Простые – риски, не делимые на отдельные подвиды. В данную категорию относится инфляционный риск.

Выделяются риски по типу проявления во времени:

- Временные – риски перманентного характера, которые появляются исключительно на отдельных этапах выполнения финансовых манипуляций. К примеру, риск неплатежеспособности компании.

- Постоянные являются характерными для полного срока выполнения операции. Также они имеют отношение к влиянию постоянных факторов (риски валютные, процентные).

Риск конкуренции (или комфорта)

Хотя в каждой отрасли всегда существует некоторая конкуренция, легко упустить из виду ассортимент, который предлагает компания. Он может понравиться потенциальным клиентам. В этом случае бизнес-риск связан с тем, что руководитель компании настолько доволен своим успехом и существующим положением вещей, что не ищет способов разворачиваться или делать постоянные улучшения. Возрастающая конкуренция в сочетании с нежеланием меняться может привести к потере клиентов.

Управление рисками предприятия означает, что компания должна постоянно переоценивать собственную работу, совершенствовать свою стратегию, поддерживать прочные интерактивные отношения с аудиторией и клиентами. Кроме того, важно следить за конкурентами, регулярно исследуя, как они используют онлайн-каналы и социальные сети.

По страховым возможностям известны риски таких типов:

- Нестрахуемые – по ним отсутствует предложение специальных страховых продуктов на современном рынке страхования.

- Страхуемые передаются только в порядке внешнего страхования исключительно страховым организациям.

Постоянный состав рисков из двух обозначенных выше групп является достаточно подвижным. Он имеет отношение исключительно к возможности их анализа, результативности выполнения каких-то конкретных типов страховых операций в определенных экономических условиях при реальных способах регулирования государством деятельности страховых компаний.

О финансах и не только…

Риск — это сложное явление, характеристиками которого являются: неизвестность (неопределенность) будущих результатов, вероятность отрицательных результатов деятельности, их величина, а также значимость для предпринимателя, в основу которого, по мнению различных исследователей и специалистов, входит много квалификационных признаков, видов и подвидов.

Классификация рисков представляет довольно сложную проблему, т.к. к настоящему времени еще не разработано общепринятой и одновременно исчерпывающей классификации рисков. Это связано с тем, что на практике существует очень большое число различных проявлений риска, при этом в силу традиции один и тот же вид риска может обозначаться разными терминами. Кроме того, зачастую оказывается весьма сложно разграничить отдельные виды риска, что обусловлено их многообразием.

Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Научно- обоснованная классификация риска позволяет четко определить место каждого риска в их общей системе.

Классификация рисков – это распределение рисков на категории с применением определенных критериев. Выбор критериев зависит от целей и особенностей процедуры анализа и управления риском. Число возможных критериев классификации риска может быть довольно разнообразным, поэтому сами критерии классификации подлежат группировке.

Наиболее популярными критериями классификации рисков являются:

- характер последствий;

- сфера возникновения;

- источники возникновения;

- сфера проявления;

- возможность предвидения;

- размер возможного ущерба;

- финансовые последствия;

- характер проявления во времени;

- возможность страхования и т.п.

Классификация рисков по характеру последствий

По характеру последствий выделяют два вида рисков:

- Чистые (статические или простые) риски — это риски, которые практически всегда несут в себе потери для деятельности предпринимателя либо отсутствие потерь (но не прибыль). Их причинами могут быть стихийные бедствия, несчастные случаи, военные действия, забастовки и др.

- Спекулятивные (динамические) риски — это риски, которые несут в себе либо потери, либо дополнительную прибыль. Их причинами могут быть изменение курсов валют, изменение конъюнктуры рынка, изменение условий инвестиций, изменение системы налогообложения и т.п.

Классификация рисков по сфере возникновения

По сфере возникновения, в основу которой положены сферы деятельности экономических субъектов, различают следующие виды рисков:

- Производственный риск, связанный с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности, в результате воздействия как внешней среды, так и внутренних факторов, в т.ч. проблемы неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства.

- Коммерческий риск — это риск потерь в процессе предпринимательской деятельности; его причинами могут быть снижение объемов реализации, непредвиденное снижение объемов закупок, повышение закупочной цены товара, повышение издержек обращения, потери товара в процессе обращения и др.

- Финансовый риск возникает в связи с невозможностью выполнения предпринимателем своих финансовых обязательств, их причинами являются изменение покупательной способности денег, неосуществление платежей, изменение валютных курсов и т.п.

Классификация рисков по источникам возникновения

По источникам возникновения выделяют следующие виды рисков:

- Внешний (систематический или рыночный) риск — это риск, не зависящий от деятельности предприятия. Этот риск возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других случаев, на которые предприятие в своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск.

- Внутренний (несистематический или специфический) риск — это риск, зависящий от деятельности конкретного предприятия. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления рисками.

Классификация рисков по сфере проявления

По сфере проявления выделяют следующие виды рисков:

- Политические риски — это риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве или действий местной власти.

- Социальные риски — это риски, связанные с социальными кризисами.

- Экологические риски — это риски, связанные с вероятностью наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц.

- Природно-естественные риски — это риски связанные с проявлением стихийных сил природы (землетрясение, ураган, засуха и т.п.).

- Коммерческие риски — это риски экономических потерь, возникающие в любой коммерческой, производственно-хозяйственной деятельности. В состав коммерческих рисков включают финансовые риски (связанные с осуществлением финансовых операций) и производственные риски (связанные с производством продукции (работ, услуг), осуществлением любых видов производственной деятельности).

- Профессиональные риски — это риски, связанные с выполнением профессиональных обязанностей (например, риски, связанные с профессиональной деятельностью врачей, нотариусов, аудиторов и т.д.).

Классификация рисков по возможности предвидения

Виды рисков по возможности предвидения:

- Прогнозируемые риски — это риски, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Например, инфляционный риск, процентный риск и некоторые другие их виды.

- Непрогнозируемые риски — это риски, отличающиеся полной непредсказуемостью проявления. Например, форс-мажорные риски, налоговый риск и др.

Классификация рисков по размеру возможного ущерба

В зависимости от размера возможного ущерба выделяют такие виды рисков:

- Допустимый риск — это приемлемый уровень риска при котором предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли.

- Критический риск — это риск, при котором предприятию грозит потеря выручки; т.е. зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и, в крайнем случае, могут привести к потере всех средств, вложенных предприятием в проект.

- Катастрофический риск — риск, при котором возникает неплатежеспособность предприятия. Потери могут достигнуть величины, равной имущественному состоянию предприятия, т.е. привести к банкротству. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

Классификация рисков по финансовым последствиям

Виды рисков по финансовым последствиям:

Классификация рисков по характеру проявления во времени

По характеру проявления во времени выделяют такие виды рисков:

- Постоянный риск характерен для всего периода осуществления операции и связан с действием постоянных факторов. Например, процентный риск, валютный риск и т.п.

- Временный риск характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Например, риск неплатежеспособности предприятия.

Классификация рисков по по возможности страхования

Виды рисков по возможности страхования:

- Страхуемые риски — это риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям или риски, которые могут быть захеджированы самим предприятием.

- Нестрахуемые риски — это риски, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Прочие виды рисков

При всем многообразии рисков можно выделить ключевые виды рисков:

Читайте также: