Какие налоги платятся в бюджет республики башкортостан

Опубликовано: 14.05.2024

Калькулятор транспортного налога

Ставки транспортного налога в Республике Башкортостан

| Наименование объекта налогообложения | Ставка (руб.) на 2020 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 25 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 10 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 20 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы | |

| до 200 л.с. (до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. (свыше 147,1 кВт) | 100 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 25 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 40 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 65 |

| свыше 250 л.с. (свыше 183,9 кВт) | 85 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 50 |

| свыше 100 л.с. (свыше 73,55 кВт) | 100 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 125 |

| свыше 100 л.с. (свыше 73,55 кВт) | 250 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 100 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 125 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 100 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 1000 |

Примечание к таблице: приведены значения в Республике Башкортостан на 2016, 2017, 2018, 2019, 2020, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором. Данные ставки применяются в городах: Уфа, Стерлитамак, Салават, Нефтекамск, Октябрьский, Туймазы, Белорецк, Ишимбай, Сибай, Кумертау, Мелеуз, Белебей, Бирск, Учалы, Благовещенск, Дюртюли, Янаул и других населенных пунктах Республики Башкортостан.

В Башкортостане порядок начисления и оплаты транспортного налога для граждан и юридических лиц регламентированы Законом No 365-з от 27.11.2002 г.

Начисление и сроки уплаты налога для организаций

Порядок оплаты налога ЮЛ регламентируется гл. 28 НК Российской Федерации. В том случае, если организация является налогоплательщиком, она обязуется ежеквартально вносить авансовые платежи в размере 1/4 от общей суммы выплат. Последний платеж должен быть внесен не позднее 1 марта после окончания отчетного периода. Общую сумму, подлежащую оплате, представители организации должны рассчитать самостоятельно.

Срок уплаты транспортного налога для юрлиц в 2021 году:

- за 2020 год — не позднее 1 марта 2021 года

- за 1 квартал 2021 года — не позднее 30 апреля 2021 года

- за 2 квартал 2021 года (6 месяцев) — не позднее 31 июля 2021 года

- за 3 квартал 2021 года (9 месяцев) — не позднее 31 октября 2021 года

- за 4 квартал и весь 2021 год — не позднее 1 марта 2022 года

Правила и сроки оплаты налога для физических лиц

Граждан о необходимости оплаты налога за предыдущий год уведомляет налоговый орган. В полученном документе можно увидеть информацию об объектах налогообложения, периоде владения в отчетном периоде, а также сумме к оплате. Письма с уведомлениями направляются по месту проживания. В случае, если владелец ТС проживает не по адресу регистрации, о чем не была направлена информация в ФНС, расчет необходимо произвести самостоятельно.

Срок уплаты транспортного налога для физлиц в 2021 году:

- за 2020 год — не позднее 1 декабря 2021 года

- за 2021 год — не позднее 1 декабря 2022 года

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Льготы для юридических лиц

Для ряда организаций в регионе создана возможность оплачивать налог в размере половины суммы. Скидка распространяется на следующие юридические лица, техника которых оборудована ГБО:

- осуществляющие деятельность по пассажироперевозкам на городских, междугородних и пригородных направлениях;

- эксплуатирующие грузовой транспорт;

- занимающиеся исключительно автотранспортными услугами.

Скидка предоставляется только на транспорт, оборудованный должным образом, при условии, что средний возраст ТС в автопарке ЮЛ не превышает 10 лет.

Также 50-процентная скидка предоставлена организациям-производителям сельхозпродукции.

Общественные организации инвалидов освобождены от необходимости оплачивать налог, если объект налогообложения оснащен двигателем мощностью менее 150 л.с.

Льготы для физических лиц

От необходимости платить налог в казну в Республике освобождены:

- Герои СССР, РФ, Соцтруда;

- кавалеры орденов Славы или Трудовой Славы (при условии получения всех степеней);

- владельцы ТС, имеющие инвалидность любой группы;

- ветераны боевых действий, военной службы и труда;

- граждане, испытавшие воздействие радиоактивного излучения в результате аварии в Чернобыле;

Право оплатить 50% от общей суммы налога на одно ТС предоставлено гражданам, на имя которых в соответствии с действующими нормами оформлен автомобиль, оборудованный под использование газа.

Законодательство о транспортном налоге в Башкирии

Главный документ, формирующий законодательство по автотранспортному сбору в Российской Федерации, – Налоговый Кодекс. Его статьи определяют базовую ставку, технологию его распределения в местные бюджеты и предельные сроки внесения. Также они оставляют право за территориальными властями в РФ устанавливать порядок подсчета и формы выплаты сбора, определять категории льготников.

В Башкортостане в 2021 году этот налоговый платеж, его ставка и способ получения фискальных льгот регламентируется Законом № 365-з от 2002 года «О транспортном налоге» (с изменениями, актуальными на 2018 год). Действие закона обязательно для всех городов республики.

Краткое описание

Транспортный налог в Башкортостане — это ежегодно взимаемая сумма денег. Соответствующее налоговое начисление выполняется всем собственникам движимых транспортных средств, оснащенных моторными двигателями. Исключения из правил есть, но о них поговорим позже. Сначала придется выяснить, до какого числа и сколько конкретно придется платить за ТС.

Дорожный налог, как уже было сказано, носит ежегодный характер. При этом он находится под управлением регионального правительства. Что это значит? Ставки для расчета платежа за ТС, а также льготы и условия их предоставления определяются муниципалитетами. Разумеется, Федеральные правила тоже оказывают воздействие на дорожный налог. И их необходимо учитывать в первую очередь.

Действующие ставки транспортного налога в Башкортостане

Рассчитывается налог транспортный в Башкортостане в 2021 году исходя из мощности двигателя, которая пересчитывается в лошадиные силы, и массы ТС. Полный перечень ставок приведен в таблице.

| Легковой автотранспорт, с заявленной мощностью, л.с.: | Руб./л.с |

| 250 лошадиных сил | 85 |

| Самоходный транспорт | 25 |

| Снегоходы и мотосани мощностью: | Руб. |

| до 50 лошадиных сил | 25 |

| свыше 50 «лошадей» | 50 |

| Моторные лодки и катера мощностью: | Руб. |

| не более 100 «лошадок» | 50 |

| свыше 100 л.с. | 100 |

| Яхты и парусные судна: | Руб. |

| менее 100 л.с. | 100 |

| более 100 лошадиных сил | 200 |

| Гидроциклы: | Руб. |

| до 100 л.с. | 125 |

| более 100 лошадиных сил | 250 |

| Несамоходные суда | 100 |

| Самолеты и вертолеты | 125 |

| Реактивная авиация | 100 |

| Прочие воздушный и водный транспорт без двигателей | 1000 |

Что потребуется для подсчета

Транспортный налог в Башкирии можно рассчитать без особых хлопот, но только если заранее подготовиться к этому процессу. Сначала гражданину придется уточнить некоторые данные о потенциальном плательщике, а также об объекте движимого имущества.

На сегодняшний день для успешного воплощения задумки в жизнь гражданину требуется получить следующие сведения:

- место постановки ТС на учет (регион);

- дату выпуска автомобиля или иного транспорта;

- мощность двигателя;

- количество месяцев владения движимой собственностью в конкретном году;

- год, за который хочется произвести расчеты;

- налоговую ставку;

- коэффициент повышения;

- стоимость транспорта, облагаемого налогом.

Этого, как правило, достаточно. Только в случае с организациями также придется уточнить долю налогоплательщика в права на автомобили или иные транспортные средства. Ничего трудного или непонятного в этом нет.

Повышающий и понижающий коэффициенты по транспортному налогу

При проведении расчета налога с автотранспорта для физических лиц, которые имеют несколько ТС, его значение может быть уменьшено и применено, по решению собственника ТС, к одному транспортному средству на выбор. Сниженные ставки:

| Объекта применения ставки | Ставка, руб. |

| 1 | 2 |

| Легковой транспорт: | |

| до 100 л.с. | 10 |

| в диапазоне от 100 л.с. до 125 л.с. | 20 |

| 125 л.с. – 150 л.с. | 25 |

| Мототранспорт: | |

| до 20 л.с. | 5 |

| 20 л.с. – 40 л.с. | 10 |

| свыше 40 лошадей | 25 |

| Автобусы до 100 лошадиных сил | 35 |

| Грузовики: | |

| до 100 л.с. | 20 |

| От 100 до 150 лошадок | 35 |

| Другие самоходные ТС | 20 |

| Снегоходы, мотосани до 50 л.с. | 20 |

| Водный транспорт до 100 лошадей | 35 |

| свыше 100 л.с. | 75 |

| Гидроциклы не более 100 л.с. | 90 |

Хозяева нескольких видов автотранспорта, не входящих в перечень, указанный в таблице выше, должны рассчитывать и проводить оплату сбора на общих основаниях.

Формула для обычного населения

Как узнать, в каких размерах нужно платить налог на транспорт в Башкирии? Чтобы добиться необходимого результата, человеку придется произвести простейшие математические действия. Только сначала гражданину необходимо уточнить все указанные выше данные. Без них получить необходимый результат не получится.

Далее нужно выучить формулу расчета дорожного налога. Она будет разной у физических и юридических лиц. Начнем с первых.

Чтобы осуществить расчет транспортного налога в Башкирии, потребуется выполнить следующие действия:

- Поделить месяцы владения ТС в году на двенадцать.

- Умножить полученное частное от деления на налоговую ставку, а затем — на количество лошадиных сил в моторе ТС.

- Домножить на повышающий коэффициент, если это необходимо.

Полученное произведение — это и есть сумма дорожного налога. Но в случае с организациями приходится действовать несколько иначе.

Льготы по транспортному налогу в Башкирии

Применение льготных ставок с авто определяется в соответствии с Законом №365-з от 27 ноября 2002 года.

Согласно его порядку, право быть отнесенным к льготникам, имеют:

- чернобыльцы;

- Герои СССР, России кавалеры ордена Славы, Герои Соц.Труда;

- участники ВОВ и прочих боевых действий, ветераны труда, ветераны гос.службы, инвалиды 1-й, 2-й и 3-й групп;

- Организации инвалидов, владеющие мотоциклетным автотранспортом и машинами с двигателем до 150 лошадей, участвующим в хозяйственной деятельности общества.

50% скидку на оплату транспортного сбора могут получить:

- Юр. лица – участники автоперевозок граждан (те автобусы, которые используют природный газ в качестве топлива);

- юр.лица, в собственности которых находится грузовая техника, работающая на природном газу;

- Физ.лицо, автомобиль которого работает на газу.

Данная льгота применяется только в том случае, если со времени регистрации ТС за данным владельцем прошло не более 10 лет. Кроме того, получить 50% скидку от расчетной суммы налога на авто могут:

- фермерские хозяйства, колхозы и прочие компании, которые являются производителями аграрной продукции, с условием того, что доля реализации такой продукции в общем объеме выручки компании – более 70%. Применяется она для любого типа транспорта, кроме легкового, и только в том случае, если в предыдущем году средняя зарплата, выплаченная организацией своим сотрудникам, была не ниже, чем среднеотраслевая по республике Башкирия. Однако данный вид льгот, вероятнее всего, в ближайшем будущем ждет отмена;

- организации, которые оказывают автотранспортные услуги; участвуют в формировании войсковых колонн; участвуют в регулярных маршрутных перевозках, при условии, что данный вид автотранспорта выпущен не позднее 10 лет назад.

Формула для компаний

Как именно? Налог на транспорт в Башкирии для организаций будет подсчитываться несколько иначе. Точнее, ранее предложенную формулу придется немного усовершенствовать.

Для этого после указанных выше действий потребуется домножить произведение на долю прав собственности организации в отношении объекта имущества, а затем отнять от полученной цифры всевозможные льготы. Платежи по «Платону» в том числе.

Практика показывает, что ничего трудного в расчетах нет. Но самостоятельно рассчитывать налоги не рекомендуется. Человек может запросто ошибиться. Чтобы этого не произошло, лучше воспользоваться одной хитростью.

Как и где оплатить налог

Физ. лица вносят сумму дорожного сбора, не позднее 1 декабря года, следующего за отчетным, с помощью перевода денежных средств по реквизитам фискальной службы одним из таких способов:

- Безналичным платежом на реквизиты фискальной службы. Такой платеж можно совершить со своего счета в банке либо электронного кошелька, предварительно указав в платежном поручении реквизиты получателя. Необходимо учитывать, что помимо основной суммы налога безналичный платеж обязательно будет содержать еще и какой-либо размер комиссии, согласно тарифу организации, через которую такой платеж совершается.

- Путем внесения налички в кассу банка или Почты России, с приложением заполненного бланка для оплаты налога либо реквизитов, куда необходимо платить.

- В отделении банка с помощью терминала самообслуживания, где помимо возможности набрать платеж на экране устройства, есть шаблоны, сформированные банком. В таком случае, достаточно будет выбрать регион нахождения налоговой службы, вписать ФИО плательщика и реквизиты авто, за которое производится оплата.

- Не выходя из дома или офиса, используя систему удаленного доступа клиент-банк либо платежное приложение для мобильного устройства. Операция аналогична безналичному переводу, только в качестве оператора, осуществляющего набор и отправку платежа, выступает сам клиент. Такая система позволяет экономить время и избегать простоя в очередях в кассу.

Основанием для расчета суммы налога к оплате является ставка, согласно утвержденного законодательством тарифа. Рассчитать сумму к оплате поможет специальный калькулятор, который можно найти на сайте федеральной налоговой службы.

Когда платить обычному населению

Транспортный налог в Республике Башкортостан имеет свои особенности. Их, как нетрудно догадаться, называют региональными. Стоит обратить внимание на то, что любой налог в любом городе РФ должен быть оплачен вовремя. Налоговая задолженность может привести к серьезным проблемам. Особенно если сумма не произведенного платежа является крупной. Об этом поговорим позже.

Физические и юридические лица платят за имущество по-разному. Точнее, для них действуют разные сроки уплаты налогов за те или иные объекты, находящиеся в собственности.

Обычные граждане в Башкирии производят платежи за ТС до 2 декабря 2021 года. Денежные средства должны поступить получателю до указанной даты. На следующие сутки целесообразно говорить об образовавшейся задолженности.

Как и где оформить льготы

Процесс оформления преференции по дорожному сбору в РБ осуществляется в едином порядке для всех категорий. Чтобы получить послабление либо полное освобождение от налоговой нагрузки, владелец ТС должен обратиться в представительство налогово-финансовых органов по месту своей прописки и оформить соответствующее обращение.

Сама процедура оформления запроса выглядит следующим образом:

- Подача заявления в соответствующей форме в налоговую.

- Приложение к заявлению необходимого пакета документов на владельца ТС, саму дорожную технику и обоснование предоставления налоговой поблажки.

- Ожидание решения гос.органов и получение письменного ответа на запрос (обычно этот срок не превышает двух недель).

При помощи калькулятора

Но какой: транспортный налог в Башкирии, как и в других регионах РФ, можно посчитать полуавтоматически. Речь идет об использовании налогового калькулятора. Подобный сервис можно отыскать на информационных ресурсах, а также на официальной странице ФНС РФ.

Чтобы воспользоваться подобной опцией, рекомендуется выполнить следующие действия:

- Отыскать налоговый калькулятор на сайте ФНС.

- Выбрать раздел «Транспортный налог».

- Указать сведения об объекте движимого имущества, который облагается налогом.

- Отметить, положены ли человеку льготы (и если да, то какие).

- Выставить год, за который хочется провести расчеты.

- Кликнуть по кнопке, отвечающей за начало калькуляции.

Дело сделано! Через некоторое время на экране появится информация о сумме транспортного налога в Башкирии или в любом другом выбранном регионе РФ.

Важно: этот прием освобождает от необходимости уточнения налоговых ставок для подсчета соответствующей суммы.

Земельным налогом облагаются земельные участки, которые находятся у налогоплательщика в собственности или принадлежат на праве постоянного (бессрочного) пользования, праве пожизненного наследуемого владения (статьи 388, 389 Налогового кодекса Российской Федерации – далее НК РФ).

Земельным налогом облагаются земельные участки, которые находятся у налогоплательщика в собственности или принадлежат на праве постоянного (бессрочного) пользования, праве пожизненного наследуемого владения (статьи 388, 389 Налогового кодекса Российской Федерации – далее НК РФ).

Земельный налог является местным налогом, поэтому порядок его уплаты, ставки, льготы устанавливаются нормативными правовыми актами (далее - НПА) представительных органов муниципальных образований, а в городах Москве, Санкт-Петербурге и Севастополе - законами этих городов.

Земельный налог для физических лиц рассчитывает налоговая инспекция, которая направляет плательщику налоговое уведомление. В нем указывается сумма налога и данные, на основе которых он был рассчитан, в частности год, за который рассчитан налог; размер налоговой базы (кадастровая стоимость участка); налоговая ставка; льготы.

Налоговая база по земельному налогу это кадастровая стоимость земельного участка, внесенная в ЕГРН и подлежащая применению с 1 января каждого года. Данные о такой стоимости налоговые органы получают от органов Росреестра.

Налоговые ставки устанавливает местное законодательство в зависимости от категории земель (статья 394 НК РФ). Чтобы узнать ставки земельного налога, можно ознакомиться с НПА, которым введен земельный налог, на официальном сайте муниципалитета. Ознакомится с перечнем ставок по всем имущественным налогам можно также с помощью интернет-сервиса «Справочная информация о ставках и льготах по имущественным налогам», размещенного на сайте ФНС России (www.nalog.ru).

Ставки, установленные местными НПА, ограничены максимальным размером, установленным на федеральном уровне. Например, ставка земельного налога не может превышать 0,3% для сельскохозяйственных земель, участков для личного подсобного хозяйства, садоводства и огородничества и др. Максимум в 1,5% установлен в отношении иных участков (пункт 1 статьи 394 НК РФ).

Следует отметить, что в случае использования земельных участков с видом разрешенного использования «для дачного хозяйства», «для дачного строительства» или «для индивидуального жилищного строительства» в предпринимательской деятельности налоговая ставка увеличивается до 1,5% (Письма Минфина России от 29.01.2019 № 03-05-04-02/4987, от 03.04.2019 № 03-05-04-02/23083).

В 2019 году Межрайонной ИФНС России № 40 по Республике Башкортостан по результатам проведенной выездной налоговой проверки индивидуального предпринимателя установлена неуплата земельного налога в размере более 2.0 млн. руб. Доначисления земельного налога произведены в результате неверного применения ставки налога. В рамках выездной налоговой проверки были проведены такие мероприятия налогового контроля как: осмотры земельных участков с целью определения их фактического использования, допросы покупателей возведенных и реализованных жилых домов, запросы в Росреестр, в Администрации сельских поселений, истребование документов (информации) у контрагентов проверяемого индивидуального предпринимателя и другие.

Земельные участки с видами разрешенного использования «Для ведения личного подсобного хозяйства», «Для строительства индивидуального жилого дома», «Для строительства малоэтажного жилья» приобретались индивидуальным предпринимателем под строительство на них объектов жилищного фонда, с целью дальнейшей перепродажи и извлечения прибыли. Предпринимателем на территории приобретённых земельных участков создана инфраструктура, в том числе: дороги и инженерные коммуникации. Земельный налог уплачивался в отношении земельных участков по ставке 0,3% и 0,09% от кадастровой стоимости объекта.

Согласно статьи 394 НК РФ в отношении земельных участков, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса или приобретенных для жилищного строительства, для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства, применяется ставка налога в размере, не превышающем 0,3% от кадастровой стоимости объекта; в отношении прочих земельных участков - в размере, не превышающем 1,5%.

Учитывая наличие признаков коммерческого землепользования, а также множественность земельных участков, принадлежащих предпринимателю, земельный налог подлежал исчислению по ставке 1,5%.

Применение индивидуальным предпринимателем, целью экономической деятельности которого является извлечение прибыли, пониженной ставки земельного налога недопустимо.

Аналогичная позиция содержится в письмах Министерства финансов Российской Федерации (от 21.02.2019 № 03-05-06-02/11312, от 03.04.2019 № 03-05-04-02/23083) и в судебной практике (Определение Верховного Суда Российской Федерации от 20.06.2018 № 301-КГ18-7425).

- Отдельной квитанции не будет. Реквизиты для оплаты напечатаны прямо на уведомлении.

- С этого года государство не будет делать вам перерасчет земельного и имущественного налога прошлых лет в большую сторону.

- Льготники, уже обращавшиеся в налоговую службу (например, инвалид заявлял льготу по транспортному налогу, пенсионер пользовался льготой, освобождающей от уплаты налога на квартиру), будут получать все положенные льготы и вычеты автоматически.

- Теперь если у вас угнали машину, вы не платите за нее налог до тех пор, пока ее не вернут вам или не прекратят розыск. Это написано в пп. 7 п. 1 ст. 358 Налогового кодекса РФ.

- Налог на землю не может расти более чем на 10% к уровню прошлого года. Исключение – земельные участки для жилищного строительства, где из-за нарушения сроков поставили повышающий коэффициент.

- Изменение кадастровой стоимости участка учитывается только со дня внесения в Единый государственный реестр недвижимости (ЕГРН).

- Граждане, имеющие трех и более несовершеннолетних детей, получают налоговый вычет на шесть соток. Суть простая – за шесть соток земли налог не рассчитывается. То есть если ваша фазенда 10 соток, платить нужно будет только за четыре.

- Семьи, где три и более несовершеннолетних детей, получают дополнительный вычет – «скидку» пять кв. метров общей площади квартиры или семь жилого дома за каждого несовершеннолетнего ребенка.

- Налог за разрушенные и уничтоженные здания с первого числа месяца гибели считаться не будет.

С землями, домами и квартирами все чуть сложнее. Раньше налог на недвижимость считали от так называемой инвентаризационной стоимости, (себестоимость использованных материалов и износ здания), но последние несколько лет ее заменяют на кадастровую стоимость. Это когда учитывается также комфортность района, этаж и другие условия.

Размер налога за двухкомнатную квартиру в «хрущевке» в центре и на окраине города будет отличаться.

Узнать кадастровую стоимость можно онлайн по этой ссылке, а чтобы получить официальный документ - заказать на сайте Росреестра или в личном кабинете на сайте налоговой службы.

Если вы не согласны с кадастровой стоимостью, имеете право нанять независимых оценщиков и оспаривать цифры Росреестра в суде.

Помимо размера кадастровой стоимости, размер платы у двух соседних квартир или земельных участков равной площади может отличаться. Причин несколько – например, у одного из собственников могут быть льготы или переплата за прошлые годы.

Два важных уточнения.

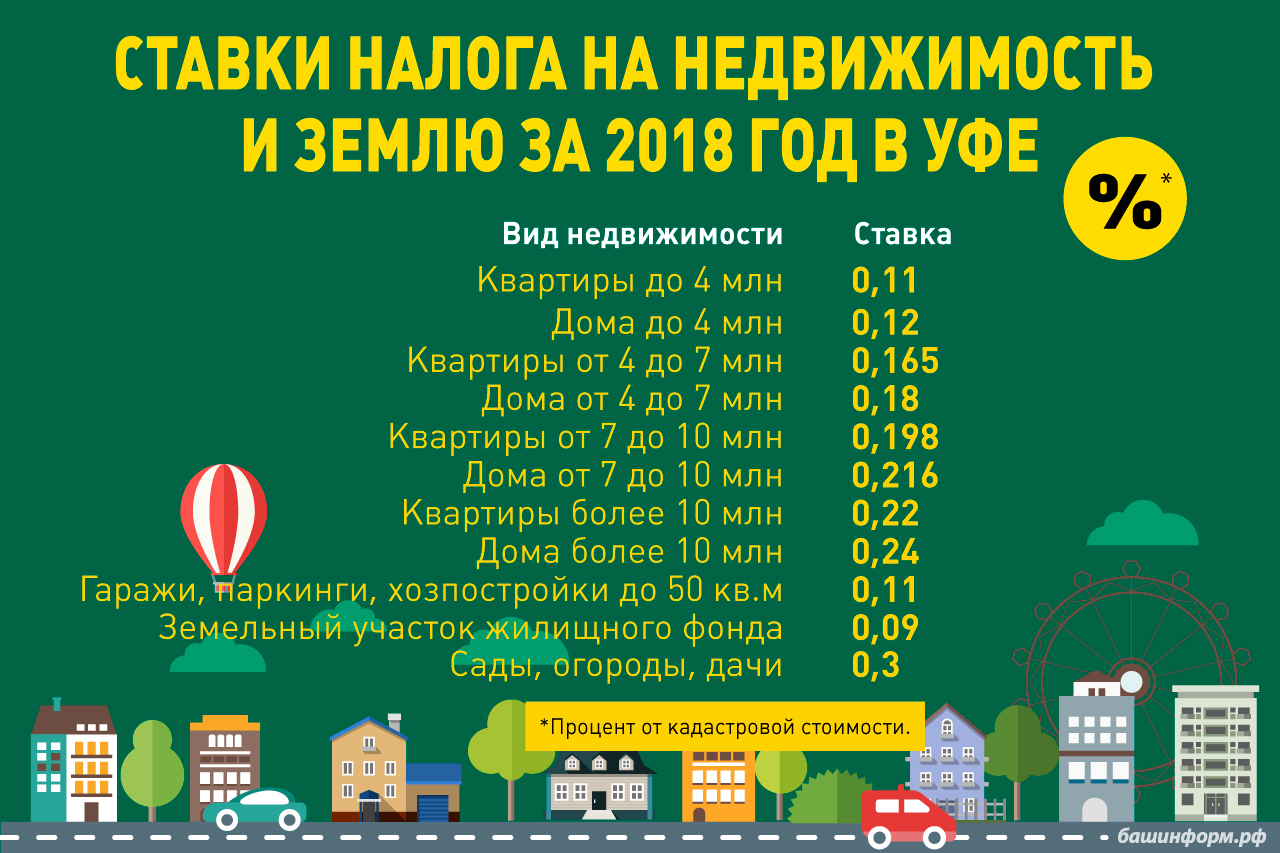

Во-первых, для всех уфимцев есть налоговая льгота:

10 кв. м в комнате, 20 кв. м. в квартире или 50 кв. м в частном доме.

С них налог не платится. То есть если у вас квартира 50 кв. м, налог вы будете платить только с 30 кв. м.

Во-вторых, в этом году для расчета налога на имущество для всех жителей Башкирии ввели понижающий коэффициент 0,6.

Допустим, у вас есть квартира в Уфе площадью 50 кв. м.

Росреестр ее оценил в 3 млн рублей, или 60 тысяч за кв. м. 20 кв. м – идет скидка.

Таким образом, считаем налог с 30 кв. м, это 1,8 млн рублей.

Не забываем про коэффициент 0,6.

1,8 млн:100 х 0,11 х 0,6 = 1188 рублей.

Это размер вашего налога за год без учета льгот.

✔ Прийти с квитанцией практически в любой банк.

✔ Через мобильное приложение банков – считав штрих-код или qr-код на счете.

✔ Через сайт и приложение «Госуслуги».

✔ С помощью онлайн-сервисов ФНС России «Заплати налоги», «Личный кабинет налогоплательщика для физических лиц» и программы «Налоги ФЛ».

Уже утром 3 декабря вы будете считаться должником и на ваш долг ежедневно будут начисляться пени. Сейчас по закону это 0,025% в день. К примеру, если у вас задолженность 1000 рублей, значит пени составит 25 копеек в день, или 7,5 рубля в месяц. Если сумма вашего долга будет более 10 тысяч рублей, вы не сможете выехать за границу до полной оплаты долга.

Узнать, есть у вас долг по налогам, можно на сайте ФНС или в приложении «Госуслуги».

Льгота 100%:

• Герои Советского Союза, Российской Федерации, Социалистического Труда,

• Полные кавалеры ордена Славы,

• Полные кавалеры ордена Трудовой Славы,

• Инвалиды всех категорий,

• Ветераны ВОВ, ветераны боевых действий,

• Ветераны государственной и военной службы,

• Ветераны труда,

• «Чернобыльцы»,

• Многодетные семьи,

• Семьи, воспитывающие ребенка-инвалида.

Льгота 50%

• На автомобили, работающие на газе.

«Скидка» шесть соток и 18 кв. м под гараж:

• Герои Социалистического Труда, ветераны труда, ветераны военной службы,

• Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы,

• Родители, имеющие детей-инвалидов,

• Дети-сироты и дети, оставшиеся без попечения родителей,

• Родители и дети в возрасте до 18 лет в многодетных семьях, имеющие трех и более детей,

• Инвалиды I и II групп,

• Инвалиды с детства, ветераны и инвалиды Великой Отечественной войны, ветераны и инвалиды боевых действий, «Чернобыльцы», граждане, пострадавшие на производственном объединении «Маяк» и на «Семипалатинском полигоне»,

• Пенсионеры,

• Граждане, воспитывающие трех и более несовершеннолетних детей.

По остальным муниципалитетам льготы можно посмотреть по этой ссылке: (выбрать «Земельный», налоговый период - «2018», потом свой муниципалитет и нажать «Подробнее»).

Льгота 100%:

● Герои Советского Союза и Герои Российской Федерации, лица, награжденные орденом Славы трех степеней,

● Инвалиды I и II групп, дети-инвалиды,

● Участники гражданской, Великой Отечественной и других войн, в том числе в Афганистане,

● «Чернобыльцы», граждане, пострадавшие на производственном объединении «Маяк» и на «Семипалатинском полигоне»,

● Военнослужащие (в том числе уволенные с военной службы), имеющие общую продолжительность военной службы 20 лет и более,

● Члены семей военнослужащих, потерявшие кормильца,

● Родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей,

● Пенсионеры,

● Владельцы творческих мастерских, ателье, студий, а также жилых помещений, используемых для негосударственных музеев, галерей, библиотек,

● Родители, имеющие детей-инвалидов,

● Дети-сироты,

● Дети, оставшиеся без попечения родителей,

● Родители и дети в возрасте до 18 лет в многодетных семьях, имеющих трех и более детей.

Льгота 50%:

● Владельцы хозяйственных строений площадью не более 50 кв. м на личных участках.

2015-07-02

1604

![]()

![]()

Налоговая система Республики Башкортостан представляет собой совокупность налогов, действующих на территории республики, методов и принципов налогообложения, а также налогооблагающих субъектов (налоговых органов республики и федерального уровня) и налогоплательщиков.

Налоговая система создается в целях обеспечения государства (или административно-территориальных образований – республик, краев, областей – на его территории) финансовыми ресурсами, необходимыми ему для покрытия затрат, связанных с обеспечением правопорядка и безопасности, поддержанием приоритетных отраслей экономики, проведением социальной политики и пр. К основным принципам построения и функционирования налоговой системы Республики Башкортостан (функционирующей в рамках налоговой системы Российской Федерации в целом) относятся следующие организационные и функциональные принципы налогообложения (в соответствии со ст. 3 Налогового кодекса РФ):

1. Единство налоговой системы и налоговой политики – этот принцип не допускает установление в республике налогов и сборов, нарушающих единое экономическое пространство РФ (прямо или косвенно ограничивающих свободное перемещение в пределах территории РФ товаров, работ, услуг или финансовых средств) или не соответствующих Налоговому кодексу.

2. Организационное единство системы налоговых органов – на всей территории РФ главными полномочиями в части осуществления налоговой политики обладают Министерство финансов РФ и Федеральная налоговая служба (ФНС), ее подразделения в субъектах РФ. В Республике Башкортостан главным налоговым органом, устанавливающим порядок налогообложения и контролирующим налоговую дисциплину, является Управление Федеральной налоговой службы (УФНС) по Республике Башкортостан, которое в пределах своих полномочий осуществляет: организацию работы налоговых органов республики (в городских округах, районах, поселениях) по осуществлению контроля за соблюдением законодательства РФ и РБ о налогах и сборах – контроль за своевременным и полным поступлением в соответствующие бюджеты установленных налогов и сборов; получение, обобщение, анализ отчетов налоговых инспекций всех уровней налоговой системы РБ о проделанной работе и разработку предложения по ее совершенствованию, которые предоставляет в Федеральную налоговую службу; проведение обследований и проверок организации работы налоговых инспекций, налогоплательщиков на территории республики, принимает соответствующие меры по результатам проверок.

3. Справедливость и всеобщность налогообложения – согласно этому принципу каждое юридическое и физическое лицо на территории Республики Башкортостан независимо от расовых, национальных, религиозных и иных критериев должно уплачивать законно установленные налоги и сборы, причем при установлении налогов и сборов учитывается способность налогоплательщика к уплате налогов.

4. Единство правовой базы – этот принцип предусматривает общие принципы налогообложения, которые как на территории Российской Федерации, так и на территории Башкортостана установлены Налоговым кодексом РФ. НК РФ устанавливает виды налогов и сборов, взимаемых в Российской Федерации; порядок обязанностей по уплате налогов и сборов; принципы установления, введения в действие и прекращения введенных налогов и сборов субъектов РФ и местных налогов и сборов; права и обязанности налогоплательщиков; формы и методы налогового контроля и ответственность за совершение налоговых правонарушений. В то же время, согласно ст. 152 Конституции РБ, Республика Башкортостан самостоятельно определяет общие принципы налогообложения и сборов в бюджет с учетом принятых в республике законов и дополнительных соглашений с соответствующими федеральными органами.

5. Принцип разграничения полномочий в сфере налогового законодательства – устанавливает полномочия в области взимания налоговыми органами на территории республики установленных Налоговым кодексом налогов и сборов на территории РФ (федеральных, республиканских и местных).

6. Принцип подвижности (эластичности) предполагает, что налоговая нагрузка может быть оперативно изменена в соответствии с объективными потребностями органов государственной власти и местного самоуправления в Республике Башкортостан. Однако здесь надо отметить, что система налогообложения в республике функционирует в зависимости от федерального законодательства, что существенно сужает компетенцию республиканских органов власти и их способность реагировать на изменение социально-экономических условий в Башкортостане.

Важнейшее место в налоговой системе Республики Башкортостан занимает система налогов и сборов, которая определяется государственным устройством республики и имеет двухзвенное строение: сюда входят республиканские налоги, сборы на территории РБ и местные налоги, кроме того, в систему налогов и сборов, действующих на территории РБ, также входят некоторые федеральные налоги, являющиеся для республики регулирующими. Перечень федеральных, региональных и местных налогов содержится в ст. 13-15 Налогового кодекса РФ (вступили в силу с 1 января 2005 г.).

При этом следует учитывать классификацию налогов по различным основаниям.

1. В зависимости от органа, устанавливающего налоги (по уровню управления) выделяются:

а) федеральные налоги и сборы, которые вводятся в действие федеральным законодательством (Налоговым кодексом) и обязательны к уплате на всей территории РФ. В частности, НК РФ предусматривает следующий перечень федеральных налогов:

- налог на добавленную стоимость (НДС);

- единый социальный налог (ЕСН);

- налог на прибыль организаций;

- налог на добычу полезных ископаемых (НДПИ);

- налог на наследование и дарение;

- сборы за пользование объектами животного мира и объектами водных биологических ресурсов;

- налоги на доходы физических лиц (НДФЛ);

б) региональные налоги, к которым относятся налоги и сборы, вводимые в действие законами субъектов РФ и обязательные к уплате на территории соответствующих субъектов РФ. Т.е. региональные налоги также устанавливаются законодательными актами Российской Федерации, однако конкретные ставки налогов определяются региональными органами государственной власти. При установлении регионального налога представительные органы власти субъектов РФ определяют следующие элементы налогообложения: налоговые льготы; налоговую ставку в пределах, установленных федеральным законодательством; порядок и сроки уплаты налога; форму отчетности по каждому региональному налогу. К региональным относятся в РФ налоги:

- налог на имущество организаций;

- налог на игорный бизнес.

в) местные налоги и сборы, вводимые в действие нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. При установлении местного налога представительные органы местного самоуправления определяют в нормативных правовых актах следующие элементы налогообложения: налоговые льготы; налоговую ставку в пределах, установленных федеральным законодательством; порядок и сроки уплаты налога; форму отчетности по каждому местному налогу. Местными в РФ являются:

- налог на имущество физических лиц.

2. Существует также деление налогов по способу взимания на два вида:

1) прямые налоги – взимаются непосредственно с дохода или имущества налогоплательщика (налоги на прибыль, доходы физических лиц, недвижимость организаций, добыча полезных ископаемых и т.д.);

2) косвенные налоги – включаются в цену товаров (работ, услуг). Окончательным плательщиком косвенных налогов является покупатель товара (работы, услуги). Следовательно, косвенные налоги, в отличие от прямых налогов, непосредственно не связаны с доходами (стоимостью имущества) налогоплательщика. К косвенным налогам в РФ относятся НДС и акцизы.

3. По уровню бюджета, в который зачисляется платеж (федеральный, региональный или местный) налоги делятся:

- на закрепленные, которые непосредственно и целиком поступают в тот или иной бюджет;

- регулирующие, которые поступают одновременно в различные бюджеты в пропорции, определенной законодательством.

Таким образом, в соответствии с НК РФ налоги, поступающие в соответствующие бюджеты субъектов РФ (республиканский бюджет РБ или местные бюджеты), называются закрепленными доходами. К закрепленным доходам Республики Башкортостан относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог.

Регулирующие налоги являются закрепленными за другим уровнем бюджетной системы РФ (как правило, за вышестоящим – федеральным бюджетом), но передаются на уровень республики частично или полностью для покрытия бюджетных расходов. Регулирующими налогами для РБ являются: налог на доходы физических лиц НДФЛ (в размере 100%), акцизы (в размере от 10 до 50%), налог на прибыль организаций (80%) и др. (табл. 8.1).

Что касается местных бюджетов на территории Республики Башкортостан, то здесь к закрепленным налогам относятся земельный налог и налог на имущество физических лиц; все остальные налоги являются регулирующими в соответствии с нормативами, устанавливаемыми в законодательном порядке.

Читайте также: