Какие налоги платит ип по упрощенке в казахстане 2021

Опубликовано: 02.05.2024

Какие налоги платят ИП в Казахстане в 2021 году. Упрощенная система налогообложения и кто ее может использовать. Виды предпринимательской деятельности, подходящие под упрощенку.

Знать, каковы налог ИП в Казахстане, будет полезно, если вы решили заниматься в РК предпринимательской деятельностью. Понимание основ налогового законодательства страны позволит рассчитать расходы и доходы, определить риски, которые характерны для всех видов бизнеса.

Панорамный вид на вечерний Нур-Султан (Астана)

Выбор оптимального налогового режима для ИП

Как только вы зарегистрируете своё индивидуальное предприятие, вам нужно будет обратиться в налоговую инспекцию и написать заявление, в котором, помимо прочих данных, следует указать, какой налоговый режим будет для вас наиболее предпочтительным.

Если вы по каким-то причинам не укажете в заявлении тип налогообложения, это не будет считаться ошибкой. В таком случае придётся платить налоги по общеустановленной схеме. Переход на другой режим возможен, но только по истечении календарного года. Нужно будет снова обратиться в налоговые органы и написать новое заявление.

Перед обращением в налоговую инспекцию, вам нужно узнать, какие налоговые режимы предусмотрены в государстве для ИП. В 2021 году предлагаются два варианта:

- По общеустановленному порядку.

- Специальный режим, который подразделяют на:

- работу по патенту;

- сдачу декларации упрощённого типа;

- специальные налоговые правила, предусмотренные для фермеров и владельцев крестьянских хозяйств.

Заметим, что второй вариант доступен не всем индивидуальным предпринимателям.

У кого нет права выбирать специальный режим?

Не могут воспользоваться условиями специального налогового режима, граждане, ведущие такие виды бизнеса в Казахстане, как:

- бухгалтерия и аудит;

- продажа мазута, дизельного топлива и бензина;

- производство подакцизной продукции;

- хранение и реализация оптом подакцизной продукции;

- использование недр земли;

- предоставление консультационных услуг;

- предоставление страховых, финансовых и посреднических услуг;

- предоставление услуг в области правосудия, юстиции и права;

- заготовка, переработка и хранение отходов чёрных и цветных металлов, а также лома;

- прием у населения и самостоятельный сбор стеклотары;

- проведение негосударственных лотерей.

Подробнее о налоговых новшествах узнайте из видео, представленном ниже.

Кроме перечисленных категорий ИП, нет права использовать специальный налоговый режим у налогоплательщиков, бизнес которых разворачивается на территории нескольких населённых пунктов или имеются другие структурные подразделения. И также не вправе применять спецрежим ИП, деятельность которых осуществляется на основании агентских соглашений.

Что представляет собой общеустановленный порядок

Все перечисленные в предыдущем пункте категории индивидуальных предпринимателей объединены тем, что обязаны выплачивать налоги по общеустановленному режиму. Его характеризует следующее:

- налоговой базой служит разница между полученной выручкой и расходами, которые были понесены для получения дохода;

- индивидуальный подоходный налог (ИПН) составляет 10%;

- за себя индивидуальный предприниматель оплачивает соц. налог — 2-месячных расчётных показателя (МРП);

- за каждого сотрудника платится соц. налог в размере 1 МРП;

- при превышении показателя минимального оборота, равного 30 000-кратной величине МРП, в течение года, платится 12% НДС;

- пенсионный взнос в размере 10% от доходов за владельца и каждого сотрудника.

Главное назначение транспортного налога – компенсация вреда, который приносит транспорт дорогам и окружающей среде.

Все перечисленные выплаты рассматриваются Налоговым Кодексом РК и «Законом о пенсионном обеспечении».

О налогах в Казахстане подробнее можно на нашем сайте.

Особенности специального режима налогообложения в РК

Помимо общего режима, наиболее часто в Казахстане используют две схемы налогообложения:

- Патент.

- Упрощённая схема, которую принято называть «упрощёнка».

Оба варианта могут быть применены предпринимателем только в том, случае, если его бизнес соответствует установленным законом условиям.

Условия для упрощёнки и патента

Если вы хотите открыть ИП по упрощенке, ваше предприятие должно будет соответствовать следующим условиям:

- В течение налогового периода доход не должен быть выше 1 400-кратного МЗП.

- Вместе с вами в вашем коллективе в течение налогового периода должно числиться не более 25 человек. Двадцать пять — это максимальный порог, перейдя который вы потеряете статус, позволяющий платить налоги по упрощённому алгоритму.

Для другой формы, — патента, законодательством Республики Казахстан предусмотрены следующие условия:

- В течение всего налогового периода доход не должен превышать 300-кратный МЗП.

- Деятельность осуществляется по форме личного предпринимательства.

- Не используется труд других людей.

В данном видео вы узнаете о режимах налогообложения для индивидуальных предпринимателей.

Только при соответствии перечисленным условиям, налоговики допустят вас к специальному налоговому режиму.

Особенности налогового периода для различных схем

Следует учитывать, что понятие «Налоговый период» неодинаково для различных видов ИП. Под ним подразумевается:

- Для тех, кто платит по общеустановленному порядку — календарный год, который начинается 1 января и заканчивается 31 декабря.

- Для тех, кто сдаёт упрощённую декларацию — полугодие.

- Для тех, кто оформил патент — календарный год.

Важно оплатить налоги в положенный срок, иначе не избежать штрафных санкций.

Сколько платят обладатели патента

Если вы выбрали для себя как наиболее приемлемый вид налогообложения патент, вам нужно будет отдавать в виде выплат и налогов следующее:

- 2% от суммарного дохода, который вы заявили в отчётной декларации за патент.

- Индивидуальный подоходный налог в размере половины стоимости вашего патента.

- 5% от вашего дохода на социальные отчисления, но не меньше МЗП.

- 10% — взносы в пенсионный фонд Республики (ежемесячно).

- Разницу половины стоимости патента и суммы социальных начислений — соц. налог.

Как получить патент для ИП узнайте из видео, представленном ниже.

Наиболее распространённой формой ИП в РК является упрощёнка. Это оптимальный вариант для раскручивания бизнеса.

Сколько нужно выплачивать по упрощёнке?

Как уже отмечалось, все, кто выбрал упрощёнку, должны сдавать налоговую отчётность об оплаченных налогах раз в полугодие. Срок сдачи — 15-е число 2-го месяца, следующего после завершения отчётного периода. Сдаётся заполненная форма 910.00. в неё вносится информация обо всей начисленной прибыли, включая суммы, которые пришли с опозданием и авансы.

Предприятиями, сдающими отчётность по упрощёнке, производятся следующие выплаты:

- 3% от суммы дохода, который был заявлен в отчётной декларации;

- ½ от полученного выше, как ИПН;

- соц. налог равный разнице половины 3-процентного налога и социальных отчислений;

- 5% от дохода — социальные выплаты (не меньше 5 процентов от МЗП) за работников и нанимателя (ежемесячно);

- ежемесячно 10% — взносы в пенсионный фонд Республики (не меньше 10% от МЗП за каждого задействованного работника и владельца).

Расчет налога на имущество физических лиц РК

По состоянию на 1 января 2021 года, МЗП равен 28 284 тенге.

Отличительные черты упрощёнки и патента

Главное различие между патентом и упрощёнкой состоит в том, что обладатели патента выплачивают налог в виде предоплаты при оформлении документов в налоговой. Если ИП рассчитывается с государством по упрощённой схеме, он платит по факту полученного дохода, когда отчитывается.

Патент удобен тем, что не требуется наличие кассового аппарата, практически полностью отсутствует бухгалтерская документация. Клиентам не нужно выдавать фискальные чеки.

Работая по упрощённой схеме налогообложения, вы обязаны иметь зарегистрированный в метрологических органах кассовый аппарат (ККТ). Аппараты необязательны только в случаях, когда предприятие работает по безналичному расчёту.

Как оформить ИП, работающее по упрощёнке?

Работать на себя — мечта многих граждан. Если вы собираетесь идти этим путём, ИП будет идеальным вариантом для старта. Как стартовать, рассмотрим на примере открытия предприятия, действующего по упрощённой схеме налогообложения.

Форма для расчета стоимости патента

Алгоритм действий начинающего ИП следующий:

- Соберите все необходимые для предоставления документы.

- Обратитесь в уполномоченный орган — Центр обслуживания граждан или местные налоговые органы.

- Подайте документы и на месте заполните форму заявление.

- Ждите, пока будет проверена предоставленная документация и рассмотрено заявление. В среднем, на процедуру уходит около 10 дней.

- После принятия решения, если оно будет положительным, вам вручат свидетельство о регистрации индивидуального предприятия.

- Снова обратитесь с заявление о налогообложении по выбранной вами схеме.

При составлении заявления укажите, что вы предпочитаете упрощённое или иное налогообложение.

Какие документы нужно подавать, чтобы открыть ИП в РК

Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы:

- паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

- 2 фото 3×4 см;

- квитанцию, подтверждающую, что соискатель оплатил государственную пошлину;

- адресную справку о собственнике, если есть намерение арендовать помещение.

Свидетельство о регистрации обойдётся вам в 4 200 тенге.

О налогах на жилье подробнее узнайте из видео, представленном ниже.

Обратите внимание, в Центр обслуживания обращаются только те граждане, которые регистрируют предприятие по месту своего проживания. Всем остальным следует обращаться в налоговые органы.

Подводя итоги, отметим, что предприятие в Казахстане можно открыть в течение двух дней. Десятидневный срок предусмотрен на случай обнаружения в документах ошибок и неточностей.

Нашли неточность? Сообщите нам.

Ваш комментарий отправлен и будет опубликован на сайте после модерации

При исчислении Соцналога по Упрощенной декларации, надо взять 3% от общего оборота за период и поделить на 2, затем от полученной суммы отнимаем начисленные соцотчисления за весь налоговый период и получаем Соцналог? А ОСМС? ОСМС это ведь тоже социальные отчисления? Значит для исчисления Соцналога надо отнимать не только Соцотчисления, но и ОСМС за весь налоговый период. Но у нас в Казахстане привыкли все законы писать с пятого на десятое, что прямо содействует развитию коррупции в судах. Теперь даже в разъяснениях видим то же самое.

Про то, что у нас не дифференцированное налогообложение лично я писала с 2014 года во все инстанции, что несправедливо брать ИПН с ЗП (обычно ЗП варьируется от МЗП и до 200 000тг) 10% и 3%-10% с ИП разных режимов налообложения, причем 10% берется с ИП на ОУР с разницы между доходами и расходами, тогда как с малюсенькой ЗП берется без учета расходов ФЛ на одежду и обувь четырех сезонов, без учета расходов на детей иждивенцев, вычет 1МЗП хватает тко на коммунальные и хлеб с водой на 1 человека как известно. Отодвигали рассмотрение этого вопроса с 2014 года по 2018 год, наконец типа сделали дифференциацию, ну просто очень смешную, увеличили МЗП до 42500. Вы думаете намного выросла ЗП у ФЛ? Ровно на сумму от 138 тенге в месяц для ЗП=1МЗП и до 1400 тг для имеющих типа самую большую ЗП = 200 000тг. В частности у моей дочери имеющей ЗП=200 000тг в месяц ЗП выросла ровно на 1400 тенге, а у нее родилась двойня и посчитайте на скко памперсов хватает этих 1400 тенге. 11 памперсов. Вот какое у нас “доброе”, “умное” государство! Что меня удивляет, это то, что больше никто не поднимает вопроса о недифференцированном налогообложении в Казахстане. У меня много знакомых, родственников, живущих в других странах, от которых я слышу, что там, чем больше доходов у человека, тем больше налогов он платит. А те, у кого маленький доход, еще и получают пособия от государства, а не платят налоги ему. Один мой ученик, живущий в Германии, жена немка, поэтому туда переехали, до сих пор не выучил на должном уровне немецкий, поэтому так и живет на пособие. Так он на это пособие еще приезжает в гости в Казахстан.

Какие документы нужно подавать, чтобы открыть ИП в РК Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы: паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

ПАСПОРТ?!

Жарияланған күн 26.03.2021

Самым простым и удобным налоговым режимом для казахстанских предпринимателей считается режим на основе упрощенной декларации («упрощенки»). Режим предполагает минимизацию учетных процедур, легкость составления и сдачи отчетности, что позволяет владельцу обойтись без помощи бухгалтера, особенно если ИП не использует труд наемных работников. Об особенностях упрощенного режима для ИП узнайте далее…

Кто из ИП может применять режим «упрощенки»?

Применять «упрощенку» могут ИП, одновременно соответствующие следующим критериям:

Таблица 1. Кто может применять «упрощенку».

Численность работников (включая самого ИП)

Подразделения, филиалы или объекты обложения в других населенных пунктах

Нет подразделений, филиалов и объектов обложения в других городах

Оборот за полгода (наличный и/или безналичный расчет, но без применения ТИС)

24 038 МРП (70 118 846 тг. в 2021 г.)

Оборот за полгода, если применяется только ТИС, но не применяется наличный расчет

70 048 МРП (204 330 016 тг. в 2021 г.)

Оборот за полгода, если применяется и наличный расчет и безналичные расчеты с использованием ТИС

24 038 МРП +70 048 МРП = 94 086 МРП

(274 448 862 тг. в 2021 г.)

Все, кроме тех, что указаны в пп.3 п.2 ст.683 НК РК

ВАЖНО! С 01.01.2021 г. в Казахстане МРП составляет 2 917 тг.

Все вопросы, связанные с режимом «упрощенки» регулируются ст. 683 НК РК.

Если нарушен хотя бы один из пунктов, ИП с упрощенки переходит на общеустановленный режим.

Обратите внимание, что использование ТИС (трехкомпонентной интегрированной системы) при приеме безналичных расчетов позволяет существенно увеличить предел полугодового оборота. Поэтому, если обороты велики и есть риск превысить лимит и потерять право на применение упрощенки, стоит установить ТИС.

Согласно пп.72-1 п.1 ст.1 НК РК, ТИС – интегрированная система, включающая в себя:

- онлайн ККМ;

- устройство для приема безналичных платежей (например, POS –терминал);

- автоматизированную систему учета товаров .

Применение ТИС позволяет автоматизировать учет товаров, а также учет выручки, полученной от покупателей:

- наличными;

- платежными картами;

- перечислением на банковский счет.

Таким образом, ее применение не только позволит увеличить лимит полугодового оборота для упрощенки, но и даст много других преимуществ, в т.ч. ведение налогового учета и формирование налоговой отчетности (ф.910.00).

Какие налоги должен платить ИП на упрощенке?

ИП на упрощенке уплачивает следующие виды налогов и взносов:

- 3% от дохода (платеж расщепляется на 1,5% подоходный налог (ИПН) и 1,5% социальный налог);

- 10% от своей зарплаты –обязательные пенсионные взносы за себя;

- 3,5% от своей зарплаты – соцотчисления за себя;

- 5% от 1,4 МЗП (т.е. сумму 2 975 тг. на 2021 г.) – взносы на медстрахование за себя (ОСМС).

Если ИП нанимает работников, дополнительно к вышеперечисленным платежам необходимо уплачивать за них (от суммы зарплаты):

- 10% ИПН (индивидуальный подоходный налог);

- 10% ОПВ (обязательные пенсионные взносы);

- 3,5% СО (социальные отчисления);

- 2% ОСМС (обязательное медстрахование);

- 2% ВОСМС (взносы на медстрахование).

Соцналог за работников ИП не платит. Расчет налогов за ИП и за сотрудников, вы можете рассчитывать на онлайн калькуляторе

За работников, трудящихся не по трудовым договорам, а по договорам ГПХ, ОПВ в 2021 г. составляют 10%.

Налоговым периодом для уплаты 3% от дохода ИП на упрощенке является полугодие. Остальные платежи уплачиваются ежемесячно до 25 числа следующего месяца (т.е. до 25 февраля –за январь и т.д.).

Важно! В течение периода с 01.01.2020-31.12.2022 г. субъекты малого и микропредпринимательства, применяющие спецрежимы (в т.ч. «упрощенку») освобождаются от уплаты 3% - ИПН и соцналога.

Согласно Предпринимательского кодекса, критерии отнесения к субъектам малого и микропредпринимательства следующие:

Таблица 2. Какие ИП относятся к субъектам малого и микропредпринимательства.

Среднегодовая численность работников

300 000 МРП (875 100 000 тг. в 2021 г.)

30 000 МРП (87 510 000 тг. в 2021 г.)

Принимая во внимание ограничения по численности персонала и по доходам, установленные для спецрежима «упрощенки», все предприниматели, применяющие ее автоматически относятся к субъектам малого или микропредпринимательства. А значит имеют право на освобождение от уплаты ИПН и соцналога до 01.01.2023 г.

Исключение составляют те ИП на упрощенке, кто занят в сфере:

- игорного бизнеса;

- оказания охранных услуг;

- производства или оптовой реализации подакцизной продукции (алкоголь, сигареты);

- проведения лотерей;

- ВЭД (кроме импорта и экспорта с территории стран ЕАЭС).

Такие ИП не освобождаются от уплаты ИПН и соцналога.

Важно! Те ИП на упрощенке, кто ведет ВЭД со странами ЕАЭС (Россия, Беларусь, Кыргызстан, Армения), от уплаты ИПН и соцналога освобождены.

Какую отчетность сдает ИП на упрощенке?

ИП на упрощенке обязаны отчитываться раз в полугодие по форме 910.00

- сдать форму следует с 01.07. по 15.08;

- уплатить 3% налога – до 25.08.

- сдать форму следует с 01.01. по 15.02. следующего года;

- уплатить 3% налога – до 25.02. следующего года.

Нужно ли ИП на упрощенке платить НДС?

Постановка на учет по НДС для ИП на упрощенке может быть:

- обязательной;

- добровольной.

Регулируется порядок постановки на учет по НДС ст.82 НК РК.

Таблица 3. В каких случаях ИП на упрощенке нужно вставать на учет по НДС.

Вставать на учет по НДС

Оборот за год (наличный и/или безналичный расчет, но без применения ТИС)

30 000 МРП (87 510 000 тг. в 2021 г.)

До этой суммы –не надо, при превышении -надо

Оборот за год, если применяется только ТИС, но не применяется наличный расчет

114 184 МРП (333 074 728 тг. в 2021 г.)

До этой суммы –не надо, при превышении -надо

Оборот за год, если применяется и наличный расчет и безналичные расчеты с использованием ТИС

30 000 МРП +114 184 МРП =144 184 МРП (420 584 728 тг. в 2021 г.)

До этой суммы –не надо, при превышении –надо. Также нужно обеспечить раздельный учет по наличным и безналичным платежам.

Если же лимит превышен, то ИП необходимо:

- встать на учет по НДС и получить свидетельство плательщика;

- оплачивать 12% НДС дополнительно к 3% «упрощенного» налога;

- сдавать форму 300.00 (декларация по НДС).

Обратите внимание, что лимиты оборота, позволяющие применять «упрощенку» - полугодовые. А лимиты для постановки на учет по НДС –годовые. Поэтому очень важно не пропустить момент для постановки на учет.

За 1 полугодие ИП на упрощенке получил доход в размере 70 000 000 тг. ТИС предприниматель не применяет. Полученный доход не превышает лимит, позволяющий применять спецрежим «упрощенки». (70 118 846 тг. за полугодие в 2021 г.). Во 2-м полугодии ИП вправе также применять «упрощенку», если не превысит лимит за полугодие).

Однако, касательно постановки на учет по НДС, лимит на 2021 год (если не применяется ТИС) составляет всего 87 510 000 тг. Поэтому, во 2-м полугодии, как только доход превысит 87 510 000 -70 000 000 =17 510 000 тг. ИП придется встать на учет по НДС. Либо, как вариант –установить заранее ТИС и начать ведение раздельного учета.

Что еще необходимо учитывать ИП на упрощенке с работниками?

ИП, использующему наемный труд, следует учитывать некоторые особенности налогообложения доходов отдельных категорий работников:

- работник-пенсионер – СО и ОПВ не отчисляются;

- иностранцы (нерезиденты) –СО и ОПВ не отчисляются;

- работники-иностранцы, не имеющие вида на жительство, обязаны получить ИИН, только после этого их можно принимать на работу;

- нерезиденты, имеющие вид на жительство, признаются резидентами РК –СО и ОПВ отчисляются.

Работникам при расчете ИПН с зарплаты положен налоговый вычет в размере 1 МЗП. Однако он не применяется к работникам:

- не подавшим заявление на применение вычета;

- нерезидентам РК;

- на втором месте работы, если параллельно вычет уже был получен на первом (если работник одновременно трудится в двух ИП или организациях).

На работников ИП распространяются нормы Трудового кодекса РК. Следовательно, работникам положены:

- оплата больничных (но в сумме, не более 15 МРП в месяц);

- ежегодный отпуск не менее 24 календарных дней;

- за неиспользованный отпуск положена компенсация из расчета среднедневного заработка.

При сдаче отчетности ИП вправе скорректировать налог в меньшую сторону в размере 1,5% от его суммы. Это допустимо, если зарплата сотрудников ИП больше или равна 2 МЗП (на 2021 г. -85 000 тг.). Корректировка делается за каждого сотрудника, исходя из их среднесписочной численности.В сервисе Mybuh.kz, все корректировке учтены и считаются автоматически.

Кого освободили от налогов на 3 года, вся информация здесь

Какие штрафы предусмотрены для ИП за нарушение обязательств по уплате налогов и иных платежей?

За нарушение сроков подачи отчетности и уплаты налогов и взносов ИП несут ответственность в соответствии с законодательством РК.

Так, за нарушение правил применения налогового режима ИП несут ответственность по ст. 270 КоАП РК:

- предупреждение;

- при повторном нарушении – штраф 15 МРП.

За непредставление налоговой отчетности в срок (ст.272 КоАП РК):

- предупреждение;

- при повторном нарушении – штраф 30 МРП.

За нарушение сроков отчислений по взносам ОСМС и СО (неуплата, несвоевременная или неполная уплата) ИП грозит (ст.92-1 КоАП РК):

- предупреждение;

- при повторном нарушении –штраф 20% от суммы неперечисленных отчислений.

За просрочку или неуплату взносов на ОСМС также будет начисляться пеня в размере 1,25-кратной базовой ставки НБ РК за каждый день просрочки, включая дату оплаты.За нарушение обязательств по перечислению ОПВ (ст.91 КоАП РК):

- предупреждение;

- при повторном нарушении – штраф 20% от суммы неперечисленных пенсионных отчислений.

Как ИП на упрощенке вести учет?

Налоговый режим на основе упрощенной декларации не предполагает особых сложностей в ведении учета. Однако, требуется скрупулезность и внимательность, а также соблюдение сроков подачи отчетности и уплаты налогов.

ИП может вести учет:

- самостоятельно;

- передав бухгалтерское обслуживание на аутсорсинг;

- с помощью штатного бухгалтера (что не всегда оправдано в плане расходов).

Чтобы упростить процесс ведения учета и подачи отчетности удобно воспользоваться специальным онлайн-сервисом от Mybuh.kz, который позволяет ИП на упрощенке:

- вести кассу и банк ИП;

- вести учет зарплаты работников;

- вести учет расчетов с поставщиками и покупателями;

- вести учет товаров;

- составлять налоговую отчетность 910 формы и предоставлять ее онлайн в налоговую инспекцию.

Сервис онлайн-бухгалтерии от Mybuh.kz пригодится и в случае, когда предприниматель намерен вести учет самостоятельно, и при желании передать учет на аутсорсинг. Предусмотрены два тарифа:

Тариф «Сам себе бухгалтер» предполагает предоставление предпринимателю доступа к личному кабинету, в котором реализован простой и интуитивно понятный механизм ведения учета по всем направлениям деятельности ИП. В системе предусмотрена функция автозаполнения большинства показателей, а также функция автопроверки, что делает пользование личным кабинетом удобным даже для лиц, ранее не имеющих практического опыта самостоятельного ведения бухгалтерии.

Так, при заполнении декларации 910 в сервисе Mybuh.kz от предпринимателя потребуется указать только общий доход работников и самого ИП, а все необходимые расчеты для построчного заполнения формы сервис произведет автоматически. Помимо этого будут сформированы платежные поручения для оплаты налога 3% и всех отчислений от зарплаты.

Также сервис выполняет еще одну важную функцию: хранения первичных документов . В случае затребования налоговой службой сведений об объектах обложения все данные легко сформировать с помощью сервиса и в читаемом виде предоставить на проверку.

Тариф за пользование сервисом гораздо ниже средней заработной платы штатного бухгалтера, что позволит предпринимателю сэкономить на оплате труда и расходах по организации рабочего места бухгалтера. Как быстро и просто вести учет своего ИП или ТОО?

Для тех предпринимателей, кто не желает вникать в тонкости учета, но хотел бы сэкономить на расходах по учету, предусмотрен тариф «Персональный бухгалтер», что по сути представляет собой передачу на аутсорсинг. В этом случае все учетные процедуры, в т.ч. сдачу отчетности, осуществят специалисты Mybuh.kz.

От предпринимателя понадобится только:

- предоставить ключ ЭЦП;

- передавать своевременно все входящие документы и информацию специалисту Mybuh.kz

Что делает Персональный бухгалтер:

Подготовка первичных документов

► Расчет налогов и взносов

► Подготовка и отправка налоговой отчетности

► Подготовка и сдача статистической отчетности

► Консультация по всем бухгалтерским вопросам

► Мониторинг налогового кабинета

► Кадровый учет

► Расчет коэффициента налоговой нагрузки

Использование онлайн-бухгалтерии от Mybuh.kz –шаг к безопасному и простому ведению учета.

Оставить заявку в отдел Персональный бухгалтер

Упрощенка для ИП, что нужно знать предпринимателю.

Налоги, которые отчисляют граждане и предприятия, формируют бюджет страны. Наемные работники этим вопросом не озадачены, а вот частным предпринимателям приходится держать на контроле то, какие налоги платит ИП. Статья сориентирует ИП, какие налоги нужно перечислить в казну.

Налоги в Казахстане для ИП по упрощенке за себя

Многие индивидуальные предприниматели пользуются упрощенным налоговым режимом. Такой подход позволяет производить расчет самостоятельно, без помощи бухгалтера.

Во избежание проблем и возможных штрафов, каждый бизнесмен должен корректно оценивать доход от бизнеса. Работа на упрощенке четко определяет объекты, которые облагаются налогами, и позволяет самостоятельно рассчитать фискальные отчисления.

Какие налоги платит ИП в Казахстане ? Предприниматель каждый месяц или два раза в год должен выполнять такие отчисления:

- По ставке 3% оплачивать ИПН (индивидуальный налог по доходам — 1,5%), СН (социальный налог — 1,5%).

- ОПВ (пенсионные выплаты) в размере 10% от з/п.

- СО (социальные отчисления за себя) в размере 3,5% от дохода.

- Выплаты на медицинское страхование — 5% от 1,4 МЗП.

Недавно правительство внесло изменения в законодательство, которые будут действовать 3 года — с 1 января 2020 до 1 января 2023 года. Подобный подход должен облегчить выход страны из кризиса, поэтому налогообложение ИП упрощается. Предприниматели избегают трат на такие налоги:

- ИПН по упрощенной декларации;

- СН (социальный налог).

В результате каждому остается сделать такие отчисления:

- налог СО (3,5%);

- ОПВ (10%);

- взносы на медстрахование (5% от 1,4 МЗП).

Выяснив, какие отчисления нужно делать, важно разобраться, как платить налоги ИП. Обязательно придерживайтесь установленных сроков, чтобы налоговая не начислила пеню:

- Выплата ИПН и СН проводится не реже двух раз в год: до 25 августа текущего года и до 25 февраля следующего.

- ОПВ и СО необходимо оплачивать до 25 числа второго месяца за предыдущий месяц.

Специальным режимом по упрощенке могут воспользоваться не все предприниматели. Вот для каких видов бизнеса это невозможно:

- торговля некоторыми видами нефтепродуктов (мазут, дизтопливо, бензин);

- производств, которые выпускают, продают или хранят подакцизную продукцию;

- аудита и бухгалтерии;

- тех, кто предоставляет консультационные, юридические, правовые, финансовые услуги;

- ИП, занимающихся сбором и приемом стеклотары, сбором и реализацией отходов ценных и черных металлов;

- частных лотерей и др.

Учитывайте эти сведения, прежде чем выбирать, в каком режиме работать. Будьте внимательны к отчислению налогов, особенно если ведете учет самостоятельно.

Какие налоги платит ИП по упрощенке в Казахстане в 2021 году за работников

Решили расширить предприятие и нанять работников? Тогда готовьтесь освоить новые главы налогообложения.

За сотрудников приходится делать фискальные отчисления. Помните: чтобы продолжать работать по упрощенной декларации, число работников предприятия не должно превышать 30 человек вместе с руководителем.

При таких условиях индивидуальный предприниматель РК обязан выплачивать:

Из зарплаты сотрудников

- ИПН (10%). Однако если доход составляет меньше, чем 25 МРП (1 МРП — 2 917 тенге), производится 90% корректировка.

- ОПВ (10%). Но сумма не должна превышать 10% от 50 МЗП (1 МЗП — 42 500 тенге).

- Взносы на медстрахование (ВОСМС) — 2%, но не больше 10 МЗП.

За счет предпринимателя

За счет предпринимателя оплачиваете:

- СО — 3,5% от з/п с вычетом пенсионного взноса. Сумма должна быть не меньше 3,5% от 1 МЗП или не больше 3,5% от 7 МЗП.

- ОСМС (обязательное медстрахование) — 2% от дохода, максимум 10 МЗП.

Также ИП в Казахстане вправе не делать оплаты социального налога за сотрудника предприятия.

Что еще нужно знать? Время оплаты практически не отличается как за себя, так и за сотрудников. Оплату ИПН за месяц производите до 25 числа следующего за ним месяца. Аналогично проходит оплата СО, ОПВ и ОСМС.

Произвести оплату налогов в бюджет можно несколькими способами, например:

- через сайт egov.kz. Достаточно войти в личный аккаунт и оплатить услугу онлайн;

- лично в налоговой службе;

- в подразделении любого банка.

Налоги ИП по упрощенке не могут выплачивать лица, которые:

- ведут бизнес в нескольких городах (лучше регистрироваться на общих условиях);

- имеют другие виды объектов, подлежащих налогообложению..

При найме сотрудников можно столкнуться с некоторыми отличиями в налогообложении, например:

- за сотрудников-пенсионеров и нерезидентов РК (согласно ст. 98) не нужно отчислять ОПВ и СО;

- для иностранцев с видом на жительство налоги такие же как для тех, у кого есть казахстанское гражданство.

При расчете ИПН с зарплаты фискальные отчисления не производятся, если:

- работник — иностранец без вида на жительство;

- сотрудник работает на еще на одном предприятии, где с него уже взымают такой налог.

Примите эти данные к сведению, если собираетесь организовать собственный бизнес. Быть предпринимателем — это возможность работать на себя, но ответственность за деятельность, сотрудников, отчисления в бюджет страны. Надеемся, что эта информация будет полезна всем ИП.

Налоги ИП по упрощенке: Pixabay

Налоги, которые отчисляют граждане и предприятия, формируют бюджет страны. Наемные работники этим вопросом не озадачены, а вот частным предпринимателям приходится держать на контроле то, какие налоги платит ИП. Статья сориентирует ИП, какие налоги нужно перечислить в казну.

Налоги в Казахстане для ИП по упрощенке за себя

Многие индивидуальные предприниматели пользуются упрощенным налоговым режимом. Такой подход позволяет производить расчет самостоятельно, без помощи бухгалтера.

Во избежание проблем и возможных штрафов, каждый бизнесмен должен корректно оценивать доход от бизнеса. Работа на упрощенке четко определяет объекты, которые облагаются налогами, и позволяет самостоятельно рассчитать фискальные отчисления.

Какие налоги платит ИП в Казахстане? Предприниматель каждый месяц или два раза в год должен выполнять такие отчисления:

Земельный налог РК в 2021: как рассчитать и когда оплатить

- По ставке 3% оплачивать ИПН (индивидуальный налог по доходам — 1,5%), СН (социальный налог — 1,5%).

- ОПВ (пенсионные выплаты) в размере 10% от з/п.

- СО (социальные отчисления за себя) в размере 3,5% от дохода.

- Выплаты на медицинское страхование — 5% от 1,4 МЗП.

Недавно правительство внесло изменения в законодательство, которые будут действовать 3 года — с 1 января 2020 до 1 января 2023 года. Подобный подход должен облегчить выход страны из кризиса, поэтому налогообложение ИП упрощается. Предприниматели избегают трат на такие налоги:

- ИПН по упрощенной декларации;

- СН (социальный налог).

В результате каждому остается сделать такие отчисления:

- налог СО (3,5%);

- ОПВ (10%);

- взносы на медстрахование (5% от 1,4 МЗП).

Как рассчитать социальный налог в РК в 2021 году

Налоги ИП по упрощенке: Pexels

Выяснив, какие отчисления нужно делать, важно разобраться, как платить налоги ИП. Обязательно придерживайтесь установленных сроков, чтобы налоговая не начислила пеню:

- Выплата ИПН и СН проводится не реже двух раз в год: до 25 августа текущего года и до 25 февраля следующего.

- ОПВ и СО необходимо оплачивать до 25 числа второго месяца за предыдущий месяц.

Специальным режимом по упрощенке могут воспользоваться не все предприниматели. Вот для каких видов бизнеса это невозможно:

- торговля некоторыми видами нефтепродуктов (мазут, дизтопливо, бензин);

- производств, которые выпускают, продают или хранят подакцизную продукцию;

- аудита и бухгалтерии;

- тех, кто предоставляет консультационные, юридические, правовые, финансовые услуги;

- ИП, занимающихся сбором и приемом стеклотары, сбором и реализацией отходов ценных и черных металлов;

- частных лотерей и др.

Зарплата "на руки": как казахстанцы могут ее рассчитать на основе оклада

Учитывайте эти сведения, прежде чем выбирать, в каком режиме работать. Будьте внимательны к отчислению налогов, особенно если ведете учет самостоятельно.

Какие налоги платит ИП по упрощенке в Казахстане в 2021 году за работников

Решили расширить предприятие и нанять работников? Тогда готовьтесь освоить новые главы налогообложения.

За сотрудников приходится делать фискальные отчисления. Помните: чтобы продолжать работать по упрощенной декларации, число работников предприятия не должно превышать 30 человек вместе с руководителем.

При таких условиях индивидуальный предприниматель РК обязан выплачивать:

Из зарплаты сотрудников

- ИПН (10%). Однако если доход составляет меньше, чем 25 МРП (1 МРП — 2 917 тенге), производится 90% корректировка.

- ОПВ (10%). Но сумма не должна превышать 10% от 50 МЗП (1 МЗП — 42 500 тенге).

- Взносы на медстрахование (ВОСМС) — 2%, но не больше 10 МЗП.

В два раза вырастут отчисления за ОСМС для казахстанских работников

За счет предпринимателя

За счет предпринимателя оплачиваете:

- СО — 3,5% от з/п с вычетом пенсионного взноса. Сумма должна быть не меньше 3,5% от 1 МЗП или не больше 3,5% от 7 МЗП.

- ОСМС (обязательное медстрахование) — 2% от дохода, максимум 10 МЗП.

Также ИП в Казахстане вправе не делать оплаты социального налога за сотрудника предприятия.

Что еще нужно знать? Время оплаты практически не отличается как за себя, так и за сотрудников. Оплату ИПН за месяц производите до 25 числа следующего за ним месяца. Аналогично проходит оплата СО, ОПВ и ОСМС.

Произвести оплату налогов в бюджет можно несколькими способами, например:

- через сайт egov.kz. Достаточно войти в личный аккаунт и оплатить услугу онлайн;

- лично в налоговой службе;

- в подразделении любого банка.

Пособие по безработице в Казахстане: сумма и сроки выплаты в 2021 году

Налоги ИП по упрощенке: Pixabay

Налоги ИП по упрощенке не могут выплачивать лица, которые:

- ведут бизнес в нескольких городах (лучше регистрироваться на общих условиях);

- имеют другие виды объектов, подлежащих налогообложению..

При найме сотрудников можно столкнуться с некоторыми отличиями в налогообложении, например:

- за сотрудников-пенсионеров и нерезидентов РК (согласно ст. 98) не нужно отчислять ОПВ и СО;

- для иностранцев с видом на жительство налоги такие же как для тех, у кого есть казахстанское гражданство.

При расчете ИПН с зарплаты фискальные отчисления не производятся, если:

- работник — иностранец без вида на жительство;

- сотрудник работает на еще на одном предприятии, где с него уже взымают такой налог.

Примите эти данные к сведению, если собираетесь организовать собственный бизнес. Быть предпринимателем — это возможность работать на себя, но ответственность за деятельность, сотрудников, отчисления в бюджет страны. Надеемся, что эта информация будет полезна всем ИП.

Что такое МРП и для чего он нужен?

Узнавайте обо всем первыми

Подпишитесь и узнавайте о свежих новостях Казахстана, фото, видео и других эксклюзивах.

Комментарии

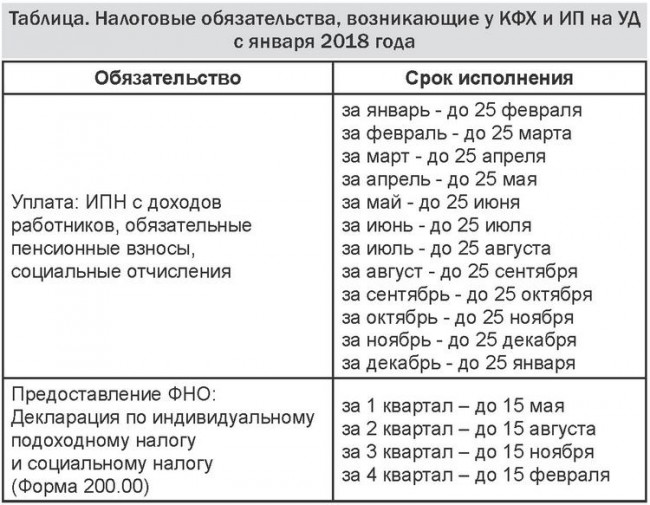

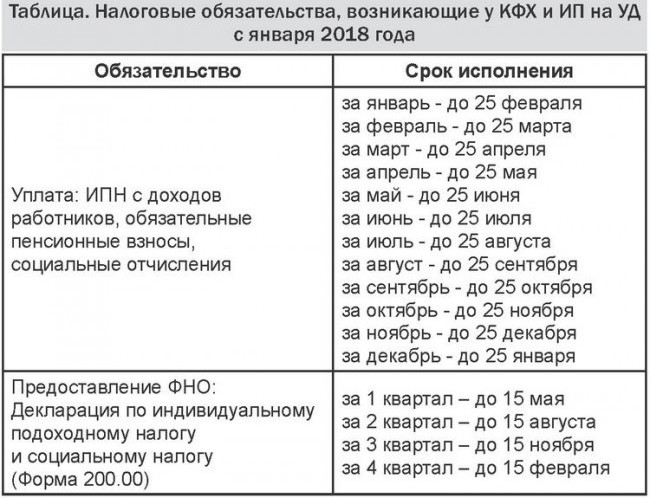

ИП, СНР на основе упрощенной декларации, неплательщик НДС

Какие налоговые обязательства возникают у ИП на упрощенке в 2021 году?

В соответствии со ст. 688 Налогового кодекса РК ИП, применяющий СНР на основе упрощенной декларации обязаны каждое полугодие представлять налоговую отчетность по форме 910.00 не позднее 15 числа второго месяца, следующего за отчетным полугодием.

ИП обязан исчислять налог в размере 3% по упрощенной декларации на основании ст. 687 Налогового кодекса РК. При этом в период с 01 января 2020 года до 01 января 2023 года ИП может быть освобожден от уплаты налога согласно положениям ст. 57-4 Закона РК «О введении в действие Налогового кодекса РК» при условии, что соответствует требованиям данной нормы.

В соответствии с положениями ст. 57-4 Закона РК «О введении в действие Кодекса РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» установлено, что на период с 1 января 2020 года до 1 января 2023 года лица, применяющие специальные налоговые режимы и признаваемые субъектами микропредпринимательства или малого предпринимательства, в том числе плательщики единого земельного налога, уменьшают на 100%, подлежащую уплате:

1) сумму корпоративного (индивидуального) подоходного налога (кроме удерживаемого у источника выплаты), исчисленного в соответствии со ст. 686, ст.687, ст. 695, ст.700 Налогового кодекса РК;

2) сумму социального налога, исчисленного в соответствии со ст. 687 Налогового кодекса РК;

3) сумму единого земельного налога, исчисленного в соответствии со ст. 704 Налогового кодекса РК.

Субъектами малого и микропредпринимательства признаются налогоплательщики, соответствующие условиям, установленным п. 2 и п.3 ст. 24 Предпринимательского кодекса РК.

Данные положения не распространяются на налогоплательщиков, осуществляющих:

1) деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров;

2) производство и (или) оптовую реализацию подакцизной продукции;

3) деятельность по хранению зерна на хлебоприемных пунктах;

4) проведение лотереи;

5) деятельность в сфере игорного бизнеса;

6) деятельность, связанную с оборотом радиоактивных материалов;

7) банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента);

8) аудиторскую деятельность;

9) профессиональную деятельность на рынке ценных бумаг;

10) деятельность кредитных бюро;

11) охранную деятельность;

12) деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему;

13) деятельность в сфере недропользования, в том числе деятельность старателей;

14) реализацию полезных ископаемых, в том числе деятельность трейдеров, деятельность по реализации угля, нефти;

15) розничную реализацию отдельных видов нефтепродуктов бензина, дизельного топлива и мазута;

16) внешнеэкономическую деятельность.

Если ИП не соответствует вышеуказанным требованиям для освобождения от налога 3% по упрощенной декларации, то на основании положений ст. 688 Налогового кодекса РК налог 3% (½ ИПН, ½ социальный налог) по упрощенной декларации подлежит уплате в бюджет не позднее 25 числа второго месяца, следующего за отчетным полугодием.

Социальные платежи ИП

ИП обязан исчислять и уплачивать в свою пользу:

- ОПВ на основании Закона РК «О пенсионном обеспечении в РК» в размере 10% от получаемого дохода, но не менее 10% от 1 МРЗП и не более 10% от 50 МРЗП, и перечислять ежемесячно в Фонд не позднее 25 числа месяца, следующего за отчетным месяцем;

- социальные отчисления на основании Закона РК «Об обязательном социальном страховании» в размере 3,5% от получаемого дохода, но не менее 3,5% от 1 МРЗП и не более 3,5% от 7 МРЗП и не более дохода, принимаемого в целях налогообложения, и перечислять ежемесячно в Фонд не позднее 25 числа месяца, следующего за отчетным месяцем;

- взносы на ОСМС на основании Закона РК «Об обязательном социальном медицинском страховании» в размере 5% от 1,4-кратного МРЗП, и перечислять ежемесячно в Фонд не позднее 25 числа месяца, следующего за отчетным месяцем.

Налоги и социальные платежи за работников

ИП обязан исчислять и удерживать с доходов работников:

- ОПВ на основании Закона РК «О пенсионном обеспечении в РК» в размере 10% от начисленного дохода работника, но не более 10% от 50 МРЗП, и перечислять ежемесячно в Фонд не позднее 25 числа месяца, следующего за месяцем выплаты дохода работнику;

- взносы на ОСМС на основании Закона РК «Об обязательном социальном медицинском страховании» в размере 2% от начисленного дохода, но не более 10 МРЗП, и перечислять ежемесячно в Фонд не позднее 25 числа месяца, следующего за месяцем выплаты дохода работнику;

- ИПН у источника выплаты на основании раздела 8 Налогового кодекса РК в размере 10% от облагаемого дохода работника, и перечислять его в бюджет не позднее 25 календарных дней после окончания месяца, в котором произведена выплата дохода;

ИП обязан исчислять и перечислять за свой счет:

- отчисления на ОСМС на основании Закона РК «Об обязательном социальном медицинском страховании» в размере 2% от начисленного дохода, но не более 10 МРЗП, и перечислять ежемесячно в Фонд не позднее 25 числа месяца, следующего за месяцем выплаты дохода работнику;

- социальные отчисления на основании Закона РК «Об обязательном социальном страховании» в размере 3,5% от дохода работника, принимаемого в качестве объекта исчисления, но не менее 3,5% от 1 МРЗП и не более 3,5% от 7 МРЗП, и перечислять ежемесячно в Фонд не позднее 25 числа месяца, следующего за отчетным месяцем.

Читайте также: