Как зарегистрировать налоговую накладную

Опубликовано: 30.04.2024

В процессе работы хозяйственные субъекты совершают и регистрируют множество операций. Свидетельством этого выступают многочисленные документы. Одним из них является расходная накладная. Обязанность по ее оформлению регламентируется законом, так как это первичная документация. Она предназначается и для отчетности в контролирующих органах. Все проводимые операции отражаются в бухгалтерском и налоговом учёте. Потому знание процессуальных аспектов для составления подобных бумаг должно быть у каждого ответственного в этом вопросе лица.

Для чего используют

Оборот ТМЦ в процессе их передвижения и реализации заверяется документально. Именно для этого используется такой товаросопроводительный документ (наряду с прочими). Для продавца он отражает расходные операции, а для покупателя – приходные.

Эта документация то, что продукция была отпущена, а также он является обоснованием для ведения учетных действий: списание излишков со складов, учет проданных единиц. Главное назначение — учет передвижений ТМЦ в пределах хозяйственного субъекта (между цехами и отделами), а также при продажах контрагентам. Корректно оформленные РН подтверждают конкретику по валовым расходам при расчете налогов.

Такая бумага выступает обоснованием для осуществления транзакций по договору сотрудничества. Но не отражает проведенную оплату, поскольку не содержит сведения о внесении денег в кассу или их переводе на счёт поставщика. Интересно в связи с этим, чем отличается расходная накладная от товарной.

Кто должен оформлять документ

Составлением занимается уполномоченное лицо. Зачастую это сотрудник бухгалтерии. Как именно будет именоваться должность не столь важно. Главное, чтобы человек имел знания и полномочия в рамках своей деятельности на это. Также эти обязанности делегируются работникам склада (кладовщики и менеджеры), завхозам и пр. Со всеми такими сотрудниками у работодателя должны иметься подписанные соглашения об ответственности, доверенности. То есть это материально ответственная кадровая единица. При использовании некорректной РН стоимостные обозначения указанных в ней ТМЦ исключаются из перечня валовых расходов при проверке государственными органами. Это приводит к назначению лишних штрафных санкций и налогообложению.

Заниматься этим может и непосредственно руководитель. Тогда ему не потребуется оформление дополнительных соглашений и договоренностей со своими подчиненными.

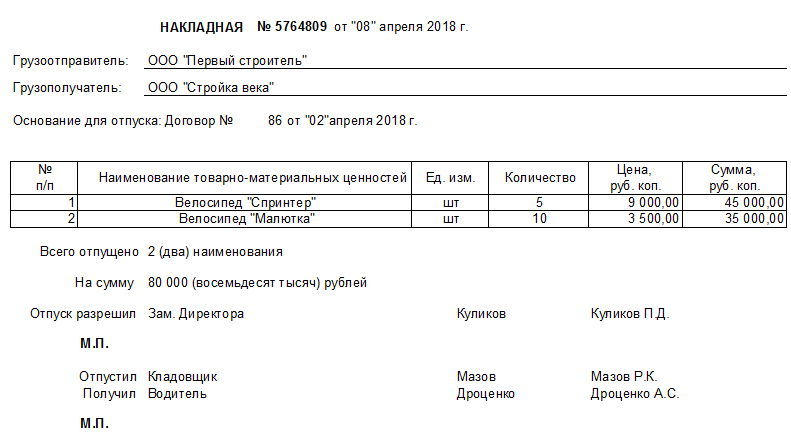

Образец заполнения расходной накладной

Она необязательно должна быть оформлена на А4. Если в ней содержится мало сведений, то достаточно листа и гораздо меньшего формата (А5, А6). Единой обязательной формы не существует, но составление регламентируется общими принципами деловой переписки и ведения первичного учета для фиксации хозяйственных операций.

Посередине указывается название документа с нумерацией и датировкой.

Затем по тексту;

- Инфосправка о грузополучателе и грузоотправителе.

- Прописывается основание для отпуска.

- Вставляется табличка с: № п/п, наименование ТМЦ, ед.изм, кол-во, цена и обобщенная сумма (ее можно сделать в Word или Excel).

- Сведения из таблицы подытоживаются: сколько и на какой суммарный итог было отпущено товара.

- Затем идут подписи тех, кто одобрил операцию (директор), фактически совершил выдачу (кладовщик), принял имущество на время (водитель).

Если компания использует самостоятельно выдуманный образчик, то ознакомление с примерами в заполненном виде помогает лучше понять целесообразность включения той или иной информации. Возможность ее сокращения или расширения содержания при необходимости. Образец заполнения расходной накладной допустимо скачивать в свободном доступе.

Оформление документа

Выпуск осуществляется в количестве 2х идентичных копий. Один нужен реализующей стороне, а второй принимающей (и выкупаемой). РН разделяется на три принципиальных информационных блока.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Подробная или более объемная версия содержит следующие данные:

- Номер документа и дата его составления. Название организации-отправителя и компании-получателя (в том случае, если один из них является физическим лицом или индивидуальным предпринимателем, указывается его Ф. И. О.). Если если между взаимодействующими сторонами существует какая-либо доверенность, то она также прописывается в этой части.

- Эта часть, как правило, формируется в табличном виде и содержит подробную информацию об отпускаемых ТМЦ: наименование, количество штук, стоимость и т.д. Размер таблицы зависит от того, как много параметров в ней указано. Дополнительно можно прописать условия хранения, упаковку и иные сведения.

- Заключительная глава бланка включает в себя общую стоимость и количество товарных единиц. Все эти данные берутся из таблицы предыдущей части.

Важно помнить о том, что на всех экземплярах документации должны быть настоящие подписи материально ответственных лиц, которые участвуют в процессе.

Для чего она нужна расходная накладная

При соблюдении принципов формулировки, использования, учета гарантируется отсутствие убытков (по документам). Как в процессе функционирования субъекта, так и после итоговых проверок и подведения итогов за определенный временной период. Она требуется для акта по передаче ценностей. И необязательно в виде их продажи приобретателям. Хотя и эта ситуация действительно допустима. Тогда есть прямое сходство с товарным документом.

Взаимоотношения между продавцами и покупателями (неважно это юрлица или ИП) реализуются с безусловным оформлением обсуждаемых РН. Занимается этим в описываемом случае сторона, получающая финансовую прибыль. После заполнения происходит подпись сначала поставщиком, а затем получателем. Именно представленная бумага будет в будущем служить основанием для формирования бухгалтерской отчетности. В том числе и акта списания отданной в распоряжение клиентуры продукции. Расходная накладная — это документ на расход и приход в описываемых обстоятельствах.

Но универсальный характер рассматриваемой здесь бумаги выражается в разрешении применять ее даже при отдаче ТМЦ в пределах одной организации, то есть на рабочие цели (между отделами, структурами и сотрудниками). Так фиксируется выдача со склада без оплаты.

Нормативная база

Российские законы регламентируют документооборот таких «расходников» в общих чертах. На заметку можно взять письмо Комитета по торговле №1-794/32-5 от 96 г. Здесь в п.2.1.2 говорится о передвижении товаров от продавцов к покупателям, что сопровождается соответствующей документацией. В п.2.1.9 утверждается, что обсуждаемая РН востребована и для самого приобретателя при возвращении выкупленного из-за его несоответствия заявленным характеристикам, количеству или качеству. В п.2.2.4 определяется потребность в ней при выдаче продукции работникам того же предприятия.

Правила формулирования первичных документов регулирует Госкомстат. Но с 2013 года по ФЗ №402 (обновившем закон №129 «О бухучете») применение типовых формуляров стало рекомендацией. То есть хозяйственные субъекты могут разработать собственные образчики. Но их следует утвердить внутриорганизационно. Многим компаниям проще использовать придуманные ранее на государственном уровне бланки ТОРГ-12 и ТОРГ-14.

То есть законодательная база устанавливает 3 основных типа обсуждаемых «расходников»:

- документация для оформления передачи товара от поставщика к потребителю либо при возникновении претензий;

- для подтверждения перехода ТМЦ в распоряжение клиента, наделяемого при этом правом их последующей перепродажи;

- для отражения процесса выдачи со склада ценностей в рамках предприятия и для продолжения его стабильной работы.

Порядок формирования

В физическом (бумажном) варианте создать расходную накладную по шаблону не составляет большого труда. Но в профессиональной бухсреде популярны программные версии 1С. Актуализируется вопрос, как провести эту работу в программе.

Пример пошаговой инструкции для создания нужного документа в 1С 8.2:

- Открываем главное меню и отмечаем раздел «продажа».

- Выбираем пункт «Реализация товаров и услуг».

- Дальше отмечаем тип операции и вписываем оставшиеся данные: информация о получателе, месте отгрузки и договоре поставок.

- Следующая после этого табличка пополняется информацией о реализуемых имущественных ценностях (с количеством) и номенклатуре. Расчет будет произведен автоматом.

- Указываем дополнительные сведения при необходимости.

- Далее кликаем по кнопке «записать».

- Остается воспользоваться опцией распечатки.

Сохранение отражается в соответствующем журнале.

Для максимальной оптимизации различных рутинных операций и процессов компании можно подобрать софт от «Клеверенс». Подходящее решение для бизнеса вы найдете у нас на сайте. Например, такой софт как «Склад 15» поможет автоматизировать рутинные складские операции — приход, подбор заказа, инвентаризация, работа с ячейками и т. д. Используется совместно с терминалами сбора данных, где есть встроенные сканеры штрихкода.

Унифицированный образец бланка расходной накладной

Подходящие формы ТОРГ-12 и ТОРГ-14 содержат все нужные реквизиты. Но предприятия наделяются правом сокращать или дополнять унифицированный формуляр по своему желанию. Тогда образчик подлежит утверждению руководством и можно применить его в качестве официальной первичной документации.

Проследите, чтобы здесь имелось:

- полные сведения о продавце и покупателе;

- виды товара с указанием важнейших сведений;

- итоговый результат сделки;

- перечисление ответственных лиц по ней;

- печати организаций (рекомендация).

Преимущества использования ТОРГ-12 многочисленны. Формуляр привычен и понятен, отвечает требованиям нормативных актов. Четко отображает факт получения или отгрузки ТМЦ за денежное вознаграждение. Служит обоснованием принятия НДС и подтверждает истечение гарантийного срока.

ТОРГ-14 также помогает отпускать товар материально ответственным персоналом. По окончании рабочей смены реализатор сдает текущую выручку в кассу. Сюда включаются сведения о ее размере и об остатках нереализованных товарных единиц.

Как заполнить документ: алгоритм

Можно использовать заполненный бланк расходной накладной для примера.

- Делается в двух экземплярах для обоих фигурантов.

- Подписание представителями сопровождается расшифровкой.

- При осуществлении по РН выдачи ТМЦ нужно указывать основание.

Эта бумага обычно составляется раньше, чем доверенность на получение товара. Поэтому сначала прописываются реквизиты по договору поставки. А при доставке продукции сюда вписываются и новые сведения.

Если прикладываются дополнительная документация, то в первичном документе имеется на это указание. При прописывании номера самой расходной накладной и даты ее создания, последняя должна совпасть с моментом отгрузки, если не было других договоренностей между заказчиком и поставщиком. Заблаговременное составление (то есть задним числом) не возбраняется для простановки всех заключительных и недостающих сведений в момент сделки. Чаще всего РН в организации формируются по окончании смены отвечающих за это работников или по итогам операционного дня.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Лица, подписавшие бумагу, несут ответственность даже в рамках уголовного законодательства. Например, при хищениях или краже злоумышленниками. Поэтому стоит отслеживать наличие всех пунктов (в том числе и росписей). Заполнить расходную накладную по онлайн-образцу несложно. Всплывает вопрос о дальнейших шагах при получении РН.

Хранение и принятие к учету

Оформлять и сохранять бумаги можно в двух вариантах: электронном и физическом. В первом случае это архивирование документов. Причем архив может быть по текущим операциям или проведенным несколько лет назад. Для удобства последний складируется отдельно, а первый находится под рукой.

Срок хранения бухгалтера начинают отсчитывать по окончании отчетного промежутка времени. Для его определения стоит обратиться к ст. 17 ФЗ 402. При инициировании судебных разбирательств по поводу начисления налогов и штрафов по обязательствам с двух сторон документация сохраняется до тех пор, пока суд не вынесет окончательное решение.

Оформление оприходования накладных, полученных покупателями, происходит с помощью проставления штампа и перенесения данных в бухгалтерские журналы, книги. Поступающие товары приходуются в завершающий день их приемки по таким признакам, как количество и качество.

Как осуществлять хранение распечатанных оригиналов это проблематика для частного решения. Зачастую применяют технику раскладки в хронологическом формате по месяцам. Прошедший период можно прошить (например, годовой). Необходимости повышенных мер безопасности здесь нет. То есть использование сейфов нецелесообразно.

Разница форм расходной и товарной накладной

Оформление товарной документации происходит до отправки заказа покупателем, но оформляется на месте. Это позволяет зарезервировать ТМЦ до приезда такого приобретателя, так как ТН подтверждает факт поставки заказанной продукции. Здесь прописывается: название (вид) товара, его цена, количество и обобщенная стоимость, реквизиты обеих сторон, наименование должностей и подписи причастных лиц, печати предприятий. Оформление также происходит в двух экземплярах.

Общим признаком рассматриваемых документов выступает то, что они сопровождают передвижение имущества от одного пункта до другого. Они являются частью бухгалтерского учета, но при этом далеко не идентичны. РН отличается тем, что может эксплуатироваться для внутреннего перемещения ценностей (между работниками и структурными подразделениями). А упомянутая здесь «альтернатива» применима исключительно при реализации ТМЦ сторонним приобретателям.

Мы рассмотрели, что такое расходная накладная и для чего она нужна. Главный вывод заключается в том, что документ крайне удобен для использования в различных ситуациях, чем подтверждает свою универсальность. Разрешается применять для формирования документации стандартизированные формуляры или придумывать собственные. Но они должны соответствовать правилам делового документооборота и в целях защиты интересов обеих сторон обязательно содержать некоторые информационные разделы.

- Как заполнить налоговую накладную

- Как заполнять товарно-транспортные накладные

- Как оформить товарно-транспортную накладную

- Заполнение налоговой накладной и расчета корректировки к ней

- Как заполнить декларацию по НДС 7 раздел

- Как уплачивать НДС в бюджет

- Как заполнить налоговую декларацию

- Как заполнить декларацию по интернету

![Как заполнить декларацию по интернету]()

- Как заполнить налоговую декларацию для ООО

![Как заполнить налоговую декларацию для ООО]()

- Как заполнить декларацию в налоговой инспекции

![Как заполнить декларацию в налоговой инспекции]()

- Как заполнить новую налоговую декларацию

![Как заполнить новую налоговую декларацию]()

- Как заполнить декларацию на возврат налогов

![Как заполнить декларацию на возврат налогов]()

- Как заполнять налоговую декларацию по УСНО

![Как заполнять налоговую декларацию по УСНО]()

- Как заполнять декларацию по подоходному налогу

![Как заполнять декларацию по подоходному налогу]()

- Как оформить торг 12

![Как оформить торг 12]()

- Как заполнить требование накладную

![Как заполнить требование накладную]()

- Как правильно заполнить форму Р21001

![Как правильно заполнить форму Р21001]()

- Как заполнить декларацию по единому налогу

![Как заполнить декларацию по единому налогу]()

- Как заполнить декларацию по налогу на прибыль организации

![Как заполнить декларацию по налогу на прибыль организации]()

- Как заполнить налоговую декларацию с применением УСН

![Как заполнить налоговую декларацию с применением УСН]()

- Как заполнить налоговую декларацию за год

![Как заполнить налоговую декларацию за год]()

- Как заполнить декларацию налоговому агенту

![Как заполнить декларацию налоговому агенту]()

- Как заполнить налоговую декларацию на доходы физических лиц

![Как заполнить налоговую декларацию на доходы физических лиц]()

- Как заполнить налоговую декларацию на вмененный налог

![Как заполнить налоговую декларацию на вмененный налог]()

- Как заполнить декларацию на недвижимое имущество в 2017 году

![Как заполнить декларацию на недвижимое имущество в 2017 году]()

- Как заполнить декларацию в электронном виде

![Как заполнить декларацию в электронном виде]()

- Как заполнять налоговую декларацию

![Как заполнять налоговую декларацию]()

- Как заполнить налоговую декларацию для физлиц

![Как заполнить налоговую декларацию для физлиц]()

В данном разделе будут рассмотрены вопросы, которые касаются регистрации входящих налоговых документов.

- Как регистрируются входящие налоговые документы?

- Как определяется сумма поставки, по которой должен быть зарегистрирован входящий налоговый документ?

- Какая информация о предприятии и его поставщиках должна быть указана для корректного определения сумм поставки?

- Как проверить, правильно ли определена сумма и дата поставки, по которым ожидается регистрация входящего налогового документа ?

- Нужно ли актуализировать расчеты перед регистрацией входящих налоговых документов?

- Как выполнять регистрацию входящих налоговых документов, поступивших в течение дня?

- Как зарегистрировать только что поступивший налоговый документ?

- Почему сумма поставки рассчитывается по операциям приобретения у неплательщиков НДС?

- Как зарегистрировать чек на сумму, не превышающую 200 грн., проездной билет и т.п.?

- Как определить поставщиков, не предоставивших Налоговые накладные в срок, и оформить на них жалобы (Приложение 8)?

- Расчеты с поставщиком ведутся по заказам, т.к. директор хочет видеть оплату и поставку по каждому заказу. Поставщик ведет учет налоговых обязательств и выписывает Налоговые накладные по договору в целом . Как вести учет в программе?Как зарегистрировать приобретение услуг у нерезидента?

- Как зарегистрировать таможенную декларацию, подтверждающую получение товаров от нерезидента?

- Как определяется колонка Реестра налоговых накладных , в которую будет включена операция приобретения?

Как регистрируются входящие налоговые документы?

Как определяется сумма поставки, по которой должен быть зарегистрирован входящий налоговый документ?

Сумма поставки рассчитывается автоматически при выполнении регламентного задания Выполнение отложенных движений по расчетам с партнерами. Сумма поставки определяется для каждого Объекта расчетов. Как определяются объекты расчетов и суммы поставки для них, см. вопрос «Как определяется сумма налоговых обязательств, на которую выписывается Налоговая накладная ?».

В большинстве случаев сумма поставки – это сумма 1-го события. Но в договоре с поставщиком могут быть указаны особые условия налогообложения. В таком случае сумма поставки рассчитывается в зависимости от указанного в договоре Момента определения базы НДС. Например, если в договоре указан Момент определения базы НДС – По отгрузке, суммой поставки считается стоимость поступивших товаров (работ, услуг).

Какая информация о предприятии и его поставщиках должна быть указана для корректного определения сумм поставки?

Для организаций предприятия-плательщиков НДС в справочникеОрганизации должна быть указана Система налогообложения – Налог на прибыль и НДС или Единый налог и НДС.

На закладке Настройка учета НДС указывается Момент определения базы НДС по операциям закупки. Момент определения базы НДС указываются автоматически при создании Организации в соответствии с действующим законодательством (По первому событию). Автоматически определенный для организации Моменты определения базы НДС не нужно изменять вручную.

Для поставщиков предприятия в справочнике Контрагенты заполняется флаг Плательщик НДС (если поставщик является плательщиком НДС).

В договоре с отечественным поставщиком может быть указан Момент определения базы НДС, если договор предусматривает особенности налогообложения и налоговый кредит в рамках договора начисляется не по 1-му событию.

Как проверить, правильно ли определена сумма и дата поставки, по которым ожидается регистрация входящего налогового документа?

Для проверки используется отчет Анализ налогового кредита (раздел Регламентированный учет – Отчеты по регламентированному учету). Отчет формируется аналогично отчету Анализ налоговых обязательств. См. вопрос Как проверить, правильно ли определена сумма и дата налоговых обязательств, по которым выписана Налоговая накладная?

Нужно ли актуализировать расчеты перед регистрацией входящих налоговых документов?

Расчет сумм поставки осуществляется при выполнении регламентного задания Выполнение отложенных движений по расчетам с партнерами, по расписанию, заданному для регламентного задания.

Аналогично, актуализировать расчеты нужно при формировании отчета Анализ налогового кредита.

Как выполнять регистрацию входящих налоговых документов, поступивших в течение дня?

Если регистрация выполняется в конце (начале) дня, рекомендуется синхронизировать ее с расписанием выполнения регламентного задания Выполнение отложенных движений по расчетам с партнерами, так, чтобы регистрация выполнялась сразу же после расчета сумм поставки.

На закладке видны все операции поставки по организации, по которым еще не зарегистрированы входящие налоговые документы. Для каждой из строк нужно проверить, поступил ли входящий налоговый документ; для строк, по которым документы поступили – нажать кнопку Создать налоговый документ.

Как зарегистрировать только что поступивший налоговый документ?

Можно зарегистрировать отдельный документ на закладке К оформлению, выбрав соответствующую строку. Чтобы облегчить выбор, можно указать в заголовке журнала Поставщика, от которого получены товары, и Контрагента, от имени которого получены приходные документы. Также можно установить отбор по дате выписки документа.

После выбора строки нужно нажать кнопку Создать налоговый документ.

Можно зарегистрировать документ и на закладке Регистрации входящий налоговых документов. Здесь нужно создать новый документ, указать в нем Организацию, Поставщика и Контрагента, а также Дату выписки. Суммы документа можно заполнить автоматически, нажав кнопку Заполнить – Заполнить по остаткам на дату.

Почему сумма поставки рассчитывается по операциям приобретения у неплательщиков НДС?

Документ заполняется автоматически в общем порядке при нажатии кнопки Создать налоговый документ на закладке К оформлению. В сформированном документе нужно указать Вид операции - Прочее (товарный чек и т.п.). Вид документа можно не указывать. При формировании Реестра налоговых накладных в строке будет указан Вид документа НП, т.к. в карточке Контрагента не заполнен флаг Плательщик НДС.

Как зарегистрировать чек на сумму, не превышающую 200 грн., проездной билет и т.п.?

Документ заполняется автоматически в общем порядке при нажатии кнопки Создать налоговый документ на закладке К оформлению. В сформированном документе нужно указать Вид операции - Прочее (товарный чек и т.п.) и соответствующий Вид документа.

Как определить поставщиков, не предоставивших Налоговые накладные в срок, и оформить на них жалобы (Приложение 8)?

Документ заполняется автоматически в общем порядке при нажатии кнопки Создать налоговый документ. В сформированном документе нужно указать Вид операции - Прочее (товарный чек и т.п.) и Вид документа ЗП.

Расчеты с поставщиком ведутся по заказам, т.к. директор хочет видеть оплату и поставку по каждому заказу. Поставщик ведет учет налоговых обязательств и выписывает Налоговые накладные по договору в целом. Как вести учет в программе?

Законодательством не определено однозначно, с какой детализацией нужно определять 1-е событие – с точностью до договора или счета (заказа).

Суммы налогового кредита (суммы поставки), на которые поставщик выписывает Налоговые накладные, при этом могут не совпадать с расчетными; даты выписки не будут совпадать расчетными. Однако к моменту закрытия договора суммы налогового кредита совпадут с расчетными. Поэтому отчет Анализ налогового кредита можно использовать для контроля сумм полученных Налоговых документов.

Рекомендуется формировать отчет без группировки по дате выписки. Настройка отчета выполняется в следующей последовательности :

- Нажать кнопку Настройка;

- Изменить группировку, нажав кнопку выбора … в поле Группировка;

- Снять флаги в группировках Период день и Регистратор.Дата начисления НК;

- Нажать кнопку ОК;

- Нажать кнопку Завершить редактирование.

Как зарегистрировать приобретение услуг у нерезидента?

В документе указывается вид операции Работы от нерезидента прошлого периода.

Как зарегистрировать таможенную декларацию, подтверждающую получение товаров от нерезидента?

Как определяется колонка Реестра налоговых накладных, в которую будет включена операция приобретения?

Статья декларации НДС заполняется в документе автоматически (в том числе при ручном заполнении документа ) в зависимости от Вида операции и Ставки НДС. При регистрации налогового документа бухгалтер должен проверить выбранную статью и при необходимости изменить ее. Например, нужно изменить статью, если товары приобретены не для перепродажи, а для использования в нехозяйственной деятельности.

Другие материалы по теме:

Нас находят: регистрация входящих в 1 с 7, Как в утп 8 2 по чеку до 200 грн сделать налоговую накладную, регистрация налогового документа, регистрация входящего налогового документа 1с 8 2, поставщик ведет учет первого события по счетам а не по договлру, как в программе 1с 8 2 заполнить входящий налоговый документ, гугол регистрация налоговых накладных неплательщиков ндс2015г, как зарегистрировать в 1с налоговую накладную, для регистрации входящих налоговых накладных необходимо заполнять поля, регистрация входящего налогового документа excel

27 мая 2020 Пригодится для: Предприниматели

Когда и как зарегистрироваться плательщиком НДС, учёт налога, как формировать цену на товар с учётом НДС.

Что такое НДС

Простыми словами НДС Налог на добавленную стоимость — это надбавка к цене товара/работы/услуги: покупатель уплачивает НДС, когда покупает у вас продукцию, товары, заказывает услуги, а обязанность вести учёт по налогу и уплатить его в бюджет лежит на СПД Субъект предпринимательской деятельности (предприниматели и юридические лица) .

По закону, объект обложения НДС — сделки по продаже товаров (работ, услуг) на таможенной территории Украины (осуществляемые как резидентами, так и нерезидентами), ввоз товаров и услуг (в том числе в виде аренды или лизинга) и вывоз товаров и услуг за пределы таможенной территории Украины (п. 185.1 НКУ).

Ставки НДС: 0% и 7%, 20% базы налогообложения, то есть стоимости товара.

Стандартно СПД уплачивают НДС по ставке 20% . Ставка налога 7% применяется в ряде случаев при поставке медизделий, препаратов и медоборудования, полный перечень есть в ст. 193 НКУ.

Ставкой 0% облагают товары для заправки или обеспечения воздушных, морских суден, космических кораблей, военного транспорта и др., которые экспортируются из Украины, весь перечень такой продукции — в ст. 195 НКУ.

Не облагаются НДС страховые услуги, зарплаты, дивиденды, роялти, ввозимые на территорию Украины товары, суммарная таможенная стоимость которых не превышает эквивалент 150 евро, в адрес одного получателя — юрлица или ФЛП. Все операции перечислены в ст. 196 НКУ.

Плательщики НДС

Платят НДС юрлица и ФЛП на общей системе и упрощённой.

На упрощёнке НДСникам доступны:

- 3-я группа — для юрлиц и ФЛП, для них ставка ЕН 3% от дохода, а не 5%, как у неплательщиков НДС;

- 4-я группа — для юрлиц.

Если у юрлица есть филиалы, отдельными плательщиками НДС они не считаются, так как входят в состав главного ЮЛ.

Почему компании-покупатели хотят работать с поставщиками с НДС

Если вы планируете работать с покупателями — плательщиками НДС, для вас тоже желателен статус НДСника, и вот почему.

Ваш покупатель — плательщик НДС, а вы — поставщик без НДС, значит, если покупатель заключит с вами сделку, он не получит налоговый кредит и не сможет уменьшить своё налоговое обязательство, и, как следствие, ему придётся уплатить большую сумму налога в бюджет.

Если поставщик — вы, по сути вам не так важен НДС-статус покупателя, он просто дороже покупает товар, т. к. в его стоимость включён НДС.

Как зарегистрироваться НДСником

На общей системе обязательно регистрироваться плательщиком НДС, если объём дохода за последние 12 календарных месяцев превысил 1 млн грн (ст. 181 НКУ).

Для единщиков такого обязательства нет. Поэтому, если вы на 2-й и 3-й группе получили доход больше 1 млн грн, максимум, что вы обязаны сделать, — начать использовать РРО. Регистрироваться плательщиком НДС — нет, законодательство не требует этого от вас.

При госрегистрации ФЛП или ЮЛ. Вместе с регистрационным заявлением госрегистратору подаётся заявление о регистрации плательщиком НДС с указанием желаемой даты регистрации (п. 183.7 НКУ). Заполнить заявление онлайн при регистрации СПД нет возможности.

Добровольная регистрация плательщиками НДС на 3-й группе:

- при изменении ставки ЕН с 5% на 3%;

- при изменении группы ЕН: с 1-й или 2-й переходите на 3-ю со ставкой ЕН 3%.

Смена системы налогообложения. Вам обязательно надо получить статус плательщика НДС при переходе с упрощённой системы на общую, если сумма облагаемых НДС операций за последние 12 месяцев превысила 1 млн грн.

Переход: с общей системы на упрощённую, с единого налога на ОС

При переходе с общей на упрощённую. Если на общей системе были НДСником, а на упрощёнке хотите работать без НДС, к примеру, на 2-й группе, просто откажитесь от регистрации плательщиком НДС.

Заявление на регистрацию

Процедура регистрации для всех плательщиков одинакова, в налоговую, где состоите на учёте, подаёте форму 1-ПДВ.

Подать 1-ПДВ можно только в электронном виде. Сделать это можно через кабинет плательщика: в меню «Ведення звітності» выбираете форму F1310108.

В заявлении заполняете регистрационные данные СПД, причину регистрации НДСником

И дату, с которой вы будете считаться плательщиком НДС — первое число месяца.

А вот если регистрируетесь НДСником, потому что превысили 1 млн грн дохода за последние 12 календарных месяцев, надо указать, когда это произошло.

Сроки подачи заявления

Сроки подачи зависят от того, добровольно регистрируетесь плательщиком НДС или нет (п. 183.9 НКУ):

- Доход за 12 календарных месяцев превысил 1 млн грн. Причина регистрации, которую надо указать в заявлениии — п. 181.1 розділу V ПКУ. Подать заявление надо в течение 10 дней месяца, следующего за месяцем превышения (п. 183.2 НКУ). Плательщиком НДС станете со дня внесения записи в реестр плательщиков НДС. Если не зарегистрироваться вовремя и это обнаружат налоговики при проверке, вам насчитают штрафы, исходя из обязательств за весь период, когда вы работали без НДС, а должны были. Штраф: 25 % от суммы обязательств за первое нарушение, 50 % за повторные.

- Добровольно регистрируетесь плательщиком НДС. Указать причину в заявлении — п. 182.1 розділу V ПКУ. Вновь созданные СПД подают заявление не позднее чем за 10 дней до начала месяца, с которого планируют стать НДСником.

- Переход с упрощённой системы на общую. Доход больше 1 млн грн — не позднее 10-го числа первого месяца, с которого перешли на ОС. Причина перехода в заявлении — п. 181.1 розділу V ПКУ. Если подаёте заявление заранее, плательщиком НДС станете со дня внесения записи в реестр НДСников, а это может быть до перехода на ОС.

- Переход с упрощённой системы на общую, в момент перехода лимит в 1 млн грн не превышен. Причина перехода — п. 183.4 розділу V ПКУ, а также п. 182.1 розділу V ПКУ. Подать заявление можно не позднее чем за 10 дней до начала месяца, с которого планируете стать НДСником (п. 183.9 НКУ).

- Изменяете ставку ЕН на 3-й группе с 5% на 3%. Причина перехода в заявлении — пп. «в» п. 293.8 розділу XIV ПКУ и п. 183.4 розділу V ПКУ. Подача заявления, не позднее чем за 10 календарных дней до начала месяца, с которого будет применяться новая ставка.

- Переходите с общей системы на упрощённую, 3-я группа с НДС. Причина перехода в заявлении — пп. «в» п. 293.8 розділу XIV ПКУ. Подать заявление надо не позднее, чем за 10 календарных дней до начала квартала, с которого начнёте работать на упрощёнке.

Если у налоговиков нет причин отказать в регистрации, в реестр плательщиков НДС ваш СПД внесут в течение 3 дней с момента подачи заявления (п. 183.9 НКУ). Присвоят индивидуальный налоговый номер (ИНН), это 12-значный код, по которому ваше предприятие будут идентифицировать в налоговой отчётности.

Проверить свои данные в реестре НДСников можно в кабинете плательщика.

Если у СПД меняется адрес, наименование юрлица или ФИО предпринимателя, вам надо подать заявление о внесение изменений в реестр. А если закрываете ФЛП — сняться с регистрации плательщиком НДС.

Учёт НДС

С момента регистрации НДСником вы обязаны выделять в стоимости вашего товара/работы/услуги НДС и оформлять все операции налоговыми накладными.

И если, к примеру, ранее ФЛП работал на упрощёнке без бухгалтера, то на НДС без специалиста по ведению учёта вам не обойтись. Это целая система со своими нюансами и расчётами.

Ключевые понятия для учёта НДС.

- Налоговое обязательство — общая сумма НДС, которая содержится в стоимости проданных вами товаров/работ/услуг за месяц. Часто называют ещё «исходящий НДС».

- Налоговый кредит — общая сумма НДС, которая содержится в составе стоимости приобретённых вами товаров/работ/услуг за период. Часто называют ещё «входящий» или «входной» НДС. На эту сумму вы уменьшаете своё обязательство по НДС.

Разница между этими величинами — это сумма НДС, которую нужно будет уплатить в бюджет, если налоговое обязательство больше кредита и значение положительное.

А вот если налоговый кредит выше обязательства, эта сумма подлежит возмещению вам из бюджета государства.

Как выглядит процесс учёта в течение месяца:

- Формируете налоговое обязательство. Вся исходящая первичка оформляется с выделением суммы НДС в стоимости товара. По первому событию (п. 187.1 НКУ) — продали товар или получили предоплату от покупателя — выписывается и регистрируется налоговая накладная клиенту. Если допустили ошибку или товар вам вернул покупатель, проводится корректировка накладных.

- Налоговый кредит. Когда покупаете в течение месяца товары/работы/услуги у плательщиков НДС, вам поставщики регистрируют налоговые накладные. Важно: если поставщик — неплательщик НДС, стоимость таких товаров включить в налоговый кредит вы не можете.

- По результатам месяца подсчитываются суммы налогового обязательства и кредита отражаются в декларации по НДС. Если обязательство больше кредита, разницу нужно уплатить в бюджет, если меньше — платить ничего не нужно, эту разницу вам может компенсировать бюджет. На включение налоговой накладной в налоговый кредит отводится 1095 дней (ст. 198.6 НКУ). Поэтому если поставщик не вовремя зарегистрировал вам налоговую накладную, можете включить её в кредит в следующих периодах. Но бывает и так: у вас большинство поставщиков НДСники и общая сумма входного НДС превышает исходящий. Тогда разницу можно подать на бюджетное возмещение. Или перенести на следующий период.

- Подаёте налоговую декларацию и, если есть НДС к уплате, платите.

Учёт НДС автоматизирован, через кабинет плательщика или программу M.E.Doc можно вести и контролировать учёт НДС. Можно выгружать и отправлять документы контрагентам, контролировать своевременную регистрацию накладных с их стороны, подавать отчётность, пополнять свой НДСный спецсчёт.

Как формировать цену на товар с учётом НДС

Рассмотрим на примере.

ФЛП 3-й группы ЕН, плательщик НДС, купил товары на сумму 1500 грн, в т. ч. НДС, и получил от продавца налоговую накладную.

В этой стоимости уже есть входящий НДС, его легко посчитать, разделив входящую сумму на 6 (почему именно на 6: это негласное правило расчёта, бухгалтеры используют для удобства).

ФЛП хочет продать этот товар со своей наценкой и с учётом исходящего НДС.

Стоимость закупки товара без НДС — 1250 грн. ФЛП хочет заложить наценку 750 грн.

Цена реализации без НДС равна: 1250 + 750 = 2000 грн. Теперь на эту цену необходимо начислить 20% НДС.

2000 × 20% = 400 грн — это ваше налоговое обязательство.

Цена реализации товара с НДС составляет: 2000 + 400 = 2400 грн.

- налоговый кредит (входящий НДС) — 250 грн,

- налоговое обязательство (выходной НДС) — 400 грн;

НДС к уплате = 400 − 250 = 150 грн.

НДС положительный (налоговый кредит меньше налогового обязательства), нужно уплатить его в бюджет.

Поставщики — неплательщики НДС налоговые накладные не предоставляют. Значит, вы не можете включить в налоговый кредит стоимость НДС с таких товаров, а выходит, теряете часть входного НДС .

Получается большая разница между налоговым кредитом и налоговым обязательством, и в бюджет придётся уплатить большую сумму НДС. Именно поэтому СПД-НДСникам невыгодно иметь поставщиков — не НДСников.

Бывает и наоборот: большинство поставщиков НДСники, и общая сумма входного НДС превышает исходящий НДС. Тогда разницу можно подать на бюджетное возмещение.

Отчётность и уплата НДС

Подавать декларацию по НДС нужно раз в месяц, только в электронном виде.

Действует правило: если были объекты налогообложения в текущем периоде или переносятся показатели с прошлых периодов, декларация подаётся. Если деятельность не велась и отсутствуют показатели, которые отражают в отчётности, декларацию не подаёте (ст. 49 НКУ).

Сроки подачи декларации. Ранее у единщиков была привилегия: они могли выбрать квартальный налоговый период, но 23 мая вступил в силу ЗУ № 466-IX, согласно которому единщики 3-й и 4-й групп также обязаны подавать отчётность раз в месяц.

Исходя из этого, срок подачи декларации — в течение 20 календарных дней, следующих за последним календарным днём отчётного месяца.

Задекларированный НДС надо уплатить в течение 10 календарных дней после последнего дня подачи декларации (п. 203.2 НКУ).

Автор: Александра Джурило, финансовый аналитик

Начнем с логики блокировки налоговых накладных, которая заложена в новом Порядке № 1165 .

Процесс проверки налоговых накладных (НН) на признаки рискованности можно разделить на два этапа.

Первый этап. Порядком № 1165 установлены критерии для безусловной регистрации налоговых накладных. Такие НН получают «зеленый свет» и не проверяются на предмет рискованности.

Если все упростить, то причины на безусловной регистрации следующие:

- налоговая накладная составлена по операции, которую освобождены от налогообложения;

- объем продаж товаров/услуг, по которым регистрировались НН в текущем месяце, составляет менее 500 тыс. гривен.

(но: не более 50 тыс. грн. с одним покупателем; сумма НДС уплаченного в предыдущем месяце должна быть больше 20 тыс. грн, руководитель налогоплательщика занимает аналогичную должность не более чем в 3-х предприятиях);

- общая сумма уплаченного НДС за последние 12 календарных месяцев составляет более 1 млн. гривен;

- плательщик НДС проводит операции с товаром по коду УКТВЭД и/или услугой по коду согласно Государственному классификатору продукции и услуг (далее — ГКПУ), которые согласованы налоговой (как это происходит — тема для отдельной статьи).

Нами дано очень краткое описание данных случаев. К каждому из них Порядком № 1165 предусмотрены отдельные «НО». Плательщикам НДС необходимо внимательно изучить эти положения или обратиться к специализированным налоговым адвокатам или бухгалтерам.

Второй этап. Если Вы (налогоплательщик) не соответствуете критериям безусловной регистрации (то есть «зеленый свет» вам не светит), то Вас и Вашу НН налоговая начинает проверять на предмет рискованности.

Каким образом налоговики проверяю рискованность с целью блокировки НН.

В соответствии с Порядком № 1165 проверка осуществляется по следующим критериям рискованности.

1. Критерии рискованности самого налогоплательщика.

Предприятие (ФОП) является рискованным если:

- зарегистрировано на основании поддельных (потерянных) документов;

- создано лицом, которое не собиралось вести хозяйственную деятельность;

- осуществляет деятельность без ведома учредителей и законно назначенного руководителя;

- не имеет открытых счетов в банке;

- не представило отчетность по НДС за два последних отчетных периода;

- не представило финансовую отчетность по налогу на прибыль за последний отчетный период.

2. Наличие у налогоплательщика положительной налоговой истории. Если нет — значит рискованный!

Признаки положительной налоговой истории:

- операции по НДС на сумму не более 500 тыс. грн. в месяц (не более 50 тыс. с одним заказчиком);

- в течение 4 месяцев подряд осуществляет поставки товаров / услуг за одним УКТВЭД/ГКПУ;

- остаточная стоимость основных средств более 5 млн. грн .;

- площадь имеющихся земельных участков (собственность/аренда) более 200 га .;

- сумма ЕСВ на 1 работающего в два раза больше чем с минимальной зарплаты (за последние 12 мес, в условиях постоянного наличия в штате не менее 5 человек);

- общая сумма уплаченного ЕСВ и других налогов и сборов в предыдущем отчетном году более 10 млн. грн.

3. Критерии рискованности операции в отношении которого составлена налоговая накладная.

- (Объем поставки товара / услуги превышаю величину остатка, отсутствие лицензии на операции с подакцизными товарами и тому подобное. Их много. Это тема для отдельной статьи).

Как видим, первые два пункта касаются самого налогоплательщика, а только последний — рискованности операции, по которой составлен налоговую накладную.

Таким образом, для того чтобы у Вас не было проблем с регистрацией налоговых накладных не достаточно только того, чтобы Ваша сделка не вызвала подозрений у налоговиков. Необходимо, чтобы Ваше предприятие не попало под «бан», как рискованно.

Как разблокировать налоговую накладную по новому порядку № 1165.

Опишем все процедуры от начала (подача для регистрации НН) до конца (разблокировка).

- Вы отправляете на регистрацию налоговую накладную в Единый реестр налоговых накладных.

- Если НН является рискованной (соответствует критериям рискованности) регистрация такой налоговой накладной останавливается.

- Вы получаете решение о блокировки налоговой накладной через электронный кабинет налогоплательщика (налоговая должна указать все критерии, которые стали основанием для блокировки ПН).

- После этого необходимо подать документы с целью разблокировки ПН (объяснение, договоры, акты и т.д.).

- Комиссия регионального уровня (областная налоговая, налоговая г. Киева, офис БПН) рассматривает эти документы и в течение 7 дней должна дать ответ налогоплательщику относительно разблокировки/нерозблокировки НН.

- Если комиссия не примет решение в течение 7 дней, то налогоплательщика исключают из перечня рискованных (выводят из под «бана»).

Внимание! Порядком 1165 не прописана процедура автоматическое исключение предприятия из перечня рискованных, поэтому, на наш взгляд, с применением этого пункта (автоматическое исключение из под «бана») будут большие сложности.

Порядок действий с целью разблокировки налоговой накладной (НН).

Первое.

Определяемся с тем, что стало основанием для блокировки. Если блокировка из-за того, что само предприятие попало в «бан» (признано рискованным), то сначала необходимо вывести предприятие из перечня рискованных.

Для этого подаем соответствующую информацию и документы в налоговую (содержание сообщения и состав документов зависит от конкретного предприятия и ситуации, универсального перечня не существует.)

Второе.

Если налоговая накладная заблокированна по признакам рискованности конкретной хозяйственной операции, то подаем в налоговую объяснение и документы по этой операции.

Внимание! Если НН заблокирован в связи рискованности самого предприятия, советуем одновременно подать информацию об исключении предприятия из перечня рискованных и обратиться с объяснением относительно разблокировки конкретной налоговой накладной.

Как показывает практика, налоговую накладную могут разблокировать даже если предприятие находится под «баном» (в перечне рискованных).

Все документы относительно разблокировки налоговых накладных и вывода предприятия из перечня рискованных подаются в комиссии регионального уровня (областные налоговые, налоговая г. Киева, офис БПН). Указанные Комиссии уполномоченны принимать соответствующие решения по разблокировки.

Что делать если комиссия регионального уровня (областная налоговая, налоговая г. Киева, Офис БПН) не разблокировала налоговую накладную.

В данном случае необходимо обращаться с жалобой в ГНС Украины.

Срок подачи жалобы — 10 рабочих дней со дня принятия решения комиссией регионального уровня.

Срок рассмотрения жалобы ГНС Украины — 10 календарных дней со дня получения.

Важно! Если решение по результатам рассмотрения жалобы не направлено ГНС Украины налогоплательщику, такая жалоба автоматически считается удовлетворенной.

Каким образом поступать если КРР (областная налоговая, налоговая г. Киева, офис БПН) и ГНС Украины не удовлетворили жалобу и не разблокировали НН.

Последний выход — обращаться в суд с исковым заявлением.

Важно! В указанной статье, с целью понятного изложения материала, обобщены положения нормативных актов.

Для получения точной юридической консультации по вопросу разблокировки НН/РК, исключения предприятия из перечня рискованных Вы можете обратиться к нашим налоговым адвокатам.

Популярные вопросы.

Как выяснить реальные причины блокировки налоговых накладных?

Как вывести предприятие из рискованных в 2020 году?

Об этом более подробно написано в этой статье.

Как подать документы на разблокирование налоговых накладных?

Документы подаются в электронном виде, через кабинет плательщика налогов или специализированные программы (медок и т.д.).

Какие критерии рискованности предприятия?

Какие документы для разблокирования налоговых накладных необходимо подавать?

Все очень индивидуально. Универсального перечня нет. Вы должны объяснить налоговым органом законность Вашей сделки и предоставить все документы (договора, акты выполненных работа, документы об отгрузке и получении товара, о наличии товара на складе и т.д.).

Вы оказываете услуги по разблокированию налоговых накладных и какова их стоимость?

Оказываем. Налоговое право – наш профиль. Стоимость обсуждается индивидуально. Все зависит от того, сколько времени будет потрачено именно на разрешение Вашей ситуации.

Какие сроки разблокирования налоговой накладной?

При позитивном сценарии от 2 до 15 рабочих дней. При негативном (судебная процедура) от 5 месяцев.

Какие сроки подачи документов (пояснений) для разблокирования налоговых накладных?

Читайте также: