Как убрать остатки по налоговому учету

Опубликовано: 05.05.2024

Вы, конечно, сталкивались с неприятной ситуацией, когда на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» вдруг повисает дебетовый остаток. Признаем, что нередко это бывает по вполне себе субъективным причинам, в том числе и из-за недоработок бухгалтера. Разберемся, что это за причины и что можно сделать.

«Каждый бухгалтер желает знать»

Начнем остатков на счете 19, которых могло не быть вообще, если бы бухгалтер вовремя предпринял определенные действия.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Вот, как минимум, четыре неприятных ситуации.

- При проверке инспектор аннулировал вычет. Бухгалтер, что совершенно правильно, в учете восстановил его по дебету счета 19. А дальше? Дальше – ждать нечего: нужно списать его в дебет счета 91. В налоговом учете эту сумму, правда, учесть не получится. Зато на счете 19 не будет висеть необоснованный остаток.

- Следующая ситуация, когда учет на счете 19 «засоряется»: купили основное средство, выделили входной налог. Но вот беда: имущество учли на счете 08, и неопытный бухгалтер решил не принимать его к вычету, пока ОС не будет переведено на счет 01. Это неправильно. Вычет можно заявить, не дожидаясь такого перевода (см., например, письмо Минфина от 16 февраля 2018 г. № 03-07-11/9875).

- Вот еще нередкая ситуация. Она случается с импортерами. Цена приобретенных за границей товаров (работ, услуг) включает в себя косвенный налог. Его сумму бухгалтер относит на счет 19. Если купленные ценности предназначены для осуществления операций, облагаемых НДС, либо для перепродажи, НДС принимают к вычету - в том квартале, когда импортные товары были оприходованы на балансе фирмы. И ждать при этом, перечислены к этому времени деньги за товар иностранному партнеру или нет, не нужно.

- Ну и, наконец, бухгалтер просто забыл предъявить вычет, хотя все условия для него были выполнены. Если с того момента еще не прошло 3 года – не беда: вычет еще можно заявить.

Но если с даты окончания периода, в котором был выписан счет-фактура, прошло более 3 лет, права на вычет нет. Забытый налог можно будет только списать на 91 счет и не учитывать в налоговых расходах. И не забудьте в этом случае провести инвентаризацию и отразить списываемую сумму в акте.

Если же вы отказываетесь от вычета по собственному желанию (например, входной НДС превышает величину начисленного налога), у вас есть на это право. Но не доводите дело до того, что вы потеряете это право окончательно. Дело в том, что воспользоваться правом на вычет НДС можно в случаях, определенных НК РФ, в течение трех лет, считая со дня окончания квартала, в котором возникло это право. Если вы этот срок пропустите, в дальнейшем придется опять списывать остаток на 91 счет без возможности учесть в расходах.

Все дело в счете-фактуре

Дебетовый остаток на счете 19 может появиться из-за того, что вы не получили вообще или потеряли счет-фактуру. А поставщик к этому времени уже ликвидирован, и попросить документ уже не у кого.

Без счета-фактуры НДС-вычет запрещен. Остается только списать сумму входного налога в затраты. В бухучете опять делайте проводку по дебету счета 91 кредиту счета 19. Этот расход при налогообложении также не учитывается.

Может случиться, что счет-фактура от продавца есть, но составлен с ошибками, которые препятствуют вычету. Это ошибки в наименовании продавца или покупателя, названии товара (работы, услуги), в стоимости товаров, в ставке или сумме НДС (п. 2 ст. 169 НК РФ). В этом случае, если вы попросили поставщика устранить недочеты, и он дал свое согласие, до тех пор, пока вы не получили исправленный счет-фактуру, входной НДС будет числиться на счете 19.

Исправленный счет-фактура – это новый счет-фактура. В нем указываются правильные данные по сравнению с первоначально выставленным документом.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Но исправленный счет-фактуру вы можете получить уже в другом квартале. В этом случае вам придется сделать корректирующие записи в дополнительном листе книги покупок за тот период, в котором был зарегистрирован первоначально выставленный ошибочный счет-фактура. Суммовые показатели первоначального документа отражайте со знаком минус и в обычном порядке – показатели исправленного. И принять вычет по исправленному счету-фактуре можно будет также в периоде составления исходного счета-фактуры.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Авансовый отчет 2021: шпаргалка для бухгалтера

Не все ошибки в СЗВ-М приводят к штрафам

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Автор: Анжелика Махно, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

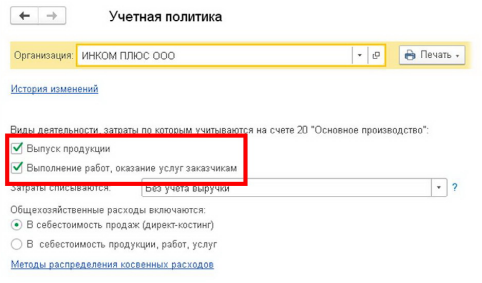

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» - должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

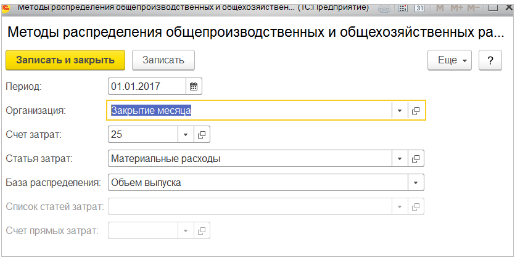

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

Перечень прямых расходов

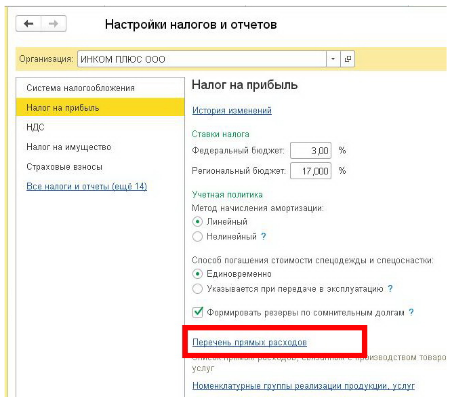

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

«Клерк» Рубрика Бухгалтерский учет

Закрытие финансового результата в бухучете по итогам месяца вызывает трудности не только у начинающих, но и у опытных бухгалтеров. Ошибок в учете, связанных с особенностями конкретной компании, бывает множество, но объединяет их, как правило, одно — закрытие затратных счетов.

Независимо от вида деятельности на затратных счетах аккумулируются расходы. При производстве или выполнении работ на них также собирается информация для формирования себестоимости. В конечном итоге всё это влияет на финансовый результат.

Поэтому вести учет расходов по затратным счетам важно правильно, чтобы впоследствии в бухгалтерской отчетности не было искажения.

Правила формирования в бухгалтерском учете информации о расходах утверждены Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (в ред. Приказа Минфина России от 06.04.2015 N 57н)

Для отражения расходов в программе используются затратные счета утвержденные в Раздел 3 «Затраты на производство» Плана счетов (утв. Приказом Минфина РФ от 31 октября 2000 г. N 94н в редакции от 08.11.2010г.).

Способ учета расходов и рабочий план счетов закрепите в учетной политике предприятия (ПБУ 1/2008).

Первоначальные настройки / Учетная политика

Настройте учетную программу в соответствии со спецификой деятельности компании и утвержденной учетной политикой. От этого зависит корректность отражения расходов по затратным счетам бухгалтерского учета.

В программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Главное» > «Настройки» > «Учетная политика» и произведите следующие настройки:

Производство

Выполнение работ / оказание услуг

Торговля

Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство»

установите флаг «Выпуск продукции»

Дт 40(43) — Кт 20

установите флаг «Выполнение работ, оказание услуг заказчикам»

Дт 90.02 — Кт 20

Комплект настроек остается незаполненным, т.к. счет 20 «Основное производство» не используется

Порядок списания затрат со счета 20 «Основное производство»

выберите порядок списания затрат :

— без выручки (затраты закрываются при отсутствии оборотов по счету 90.01)

— с учетом всей выручки (затраты списываются в разрезе группировок номенклатуры, по которым она была)

— с учетом выручки только по производственным услугам (можно списать после оформления акта об оказании производственных услуг)

Общехозяйственные расходы включаются

в соответствии с учетной политикой предприятия:

— установите флаг «В себестоимость продаж

— установите флаг «В себестоимость продукции, работ, услуг» — расходы распределяются согласно настройкам «Методы распределения косвенных расходов»

Дт20 -Кт26, Дт23 -Кт26, Дт20 -Кт23,

В настройке учетной политики откройте ссылку «Методы распределения косвенных расходов». В открывшемся списке правил для разнесения общехозяйственных и общепроизводственных расходов создайте новую запись и заполните ее в соответствии с учетной политикой вашего предприятия. Обратите внимание на поле «База распределения», косвенные расходы будут распределяться в зависимости от того, какое значение вы укажите — пропорционально объему выпуска, плановой себестоимости выпуска и т.д

Обязательно настройте методы распределения косвенных расходов, в случае если ваша компания использует счет 25 «Общепроизводственные расходы». Расходы со счета 25 будут списаны в счет 20 или 23 согласно указанным правилам. В случае распределения на счет 23, в конце месяца затраты автоматически спишутся в счет 20, а после закроются на счет 40 или 43.

Для торговых организации будет использован счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». Производить настройку «Методов распределения косвенных расходов» для торговых организаций не нужно.

Учет расходов в бухгалтерском и налоговом учете

В зависимости от осуществляемой деятельности компании и утвержденной учетной политики информация о расходах будет отражена на затратных счетах: 20, 23, 25, 26, 29, 44. Данный порядок следует из Инструкции к плану счетов и ПБУ 10/99.

По способу включения в себестоимость продукции (работ, услуг) расходы подразделяют на прямые и косвенные, и в зависимости от вида деятельности их состав отличается.

Необходимо вести раздельный учет расходов для производства продукции, при выполнении работ/оказании услуг и торговой деятельности. Если ваша компания совмещает несколько видов деятельности и невозможно определить, к какому виду деятельности относятся те или иные расходы, установите порядок распределения необходимых расходов между производственной деятельностью, торговлей и выполнением работ/оказанием услуг. Выбранный метод распределения закрепите в учетной политике.

Обратите внимание: учет прямых и косвенных расходов в бухгалтерском и налоговом учете может различаться. В бухгалтерском учете расходы признаются согласно указанным условиям в п. 16 ПБУ 10/99. В налоговом учете признаются осуществленные налогоплательщиком расходы согласно п. 1 ст. 252 НК РФ. В общем случае на стадии признания расходов данные налогового учета и бухгалтерского учета совпадут. Но возможны ситуации, которые приведут к расхождению между бухгалтерским и налоговым учетом.

Например, возникнет разница, если затраты в бухгалтерском учете признаются, но с точки зрения налогового законодательства расходами не являются. К таковым можно отнести представительские затраты и расходы на рекламу сверх установленного лимита. В бухгалтерском учете расходы признаются в полной сумме, а для целей налога на прибыль учесть расходы сверх норматива не получится. В таком случае возникнет постоянная разница, которая увеличивает сумму налоговой прибыли.

Бухгалтерский учет расходов

При производстве или выполнении работ/оказании услуг перечень прямых и косвенных расходов предприятию необходимо определить самостоятельно и закрепить в учетной политике.

Исходя из п.1 ст 318 НК РФ к прямым расходам можете отнести материальные затраты на покупку сырья и материалов которые будут использованы в производстве, расходы на оплату труда сотрудников занятых в производственной деятельности, амортизацию основных средств, используемых в производстве товаров, работ или услуг. Иные расходы, не связанные с производством или согласно техническим регламентам в него не включенные, относите на косвенные расходы (кроме внереализационных).

В бухгалтерском учете прямые расходы будут аккумулироваться по счетам 20 и 23 (29), косвенные расходы — по счетам 25 и 26. (Инструкция по применению Плана счетов, утверждена приказом Минфина России от 31.10.2000 № 94н).

При осуществлении торговой деятельности к прямым расходам, учтенным по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», относятся приобретение товаров, реализованных в текущем отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров (транспортные расходы) до склада, в случае, если эти расходы не включены в цену приобретения указанных товаров. В состав расходов текущего отчетного (налогового) периода учитываем только ту часть транспортных расходов, которая непосредственно относится к реализованным в этом периоде товарам.

Остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществленные в текущем месяце, являются косвенными расходами и уменьшают доходы от реализации текущего месяца

Важную роль для правильности отражения расходов по счетам бухгалтерского учета играют статьи затрат — субконто. Бухгалтерский учет по статьям затрат позволит группировать расходы предприятия в зависимости от способа их включения в себестоимость каждого вида продукции/услуг. При отражении расходов, для дальнейшего корректного закрытия затратных счетов необходимо верно заполнить все объекты аналитического учета.

В программе «1С: Бухгалтерия 8 ред. 3.0» уже предопределены некоторые элементы справочника «Статьи затрат», и удалить их программа не позволит. Чтобы к ним перейти, выберите в программе вкладку «Справочники» > «Доходы и расходы» > «Статьи затрат».

Справочник «Статьи затрат» является иерархическим, для более информативного представления можно создать группы по экономическим элементам для удобства пользования. Подобная группировка позволит наглядно определить структуру себестоимости.

По затратным счетам важно верно указать все объекты аналитического учета:

- для счетов 20, 23, 29 укажите субконто «Подразделение», «Номенклатурная группа», «Статья затрат»;

- для счетов 25, 26, 44 укажите субконто «Подразделение» и «Статью затрат».

Контроль правильности ведения счетов осуществляйте с помощью оборотно-сальдовой ведомости. Присутствие хвостов и минусов по затратным счетам может свидетельствовать о наличии ошибок в объектах аналитического учета.

Налоговый учет расходов

В налоговом учете расходы также делят на прямые и косвенные (п 1. ст. 318 и ст. 320 НК РФ). В зависимости от вида деятельности их состав может отличаться.

Прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом необходимо самостоятельно определить перечень прямых расходов, связанных с производством продукции, выполнением работ, оказанием услуг и закрепить его в учетной политике (п. 1 ст. 318 НК РФ).

Для торговых организаций перечень прямых расходов фиксированный и приведен в ст. 320 НК РФ. Остальные расходы, кроме внереализационных, относите к косвенным расходам и уменьшайте на них сумму доходов от реализации текущего месяца.

Важно правильно настроить состав прямых расходов в налоговом учете, от этого зависит корректное отражения расходов при закрытии месяца и дальнейшее отражение их в отчетности.

В программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Главное» > «Настройки» > «Налоги и отчеты» > вкладка «Налог на прибыль» откройте ссылку «Перечень прямых расходов». Статьи расходов, не указанные в данном регистре, по умолчанию будут считаться косвенными и списываться в полном объеме на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» при закрытии месяца.

Обратите внимание: даже если перечень прямых расходов организации не меняется, запись регистра сведений «Методы определения прямых расходов производства в НУ» необходимо создавать на каждый год.

Схема закрытия затратных счетов

Операции закрытие месяца в бухгалтерском учете позволяют рассчитать точную себестоимость продукции/услуг с учетом всех затрат. Для подведения финансового результата в бухгалтерском учете по итогам месяца в программе «1С: Бухгалтерия 8 ред. 3.0» необходимо выполнить операцию «Закрытие месяца», для этого выберите вкладку «Операции» > «Закрытие месяца».

При производстве или выполнении работ/оказании услуг

при закрытии месяца сначала будут списаны косвенные расходы по затратным счетам 25 и 26.

Обратите внимание: у данных счетов нет субконто «Номенклатурная группа», по этому расходы будут списаны по подразделениям счетов 20 и 23.

Расходы со счета 25 будут списаны в счет 20 или 23 согласно выбранного варианта базы распределения для косвенных расходов (настройка в учетной политике «Методы распределения косвенных расходов»).

Расходы со счета 26 в зависимости от выбранного в учетной политике правила списания общехозяйственных расходов закроются следующим образом:

- в себестоимость продаж (метод директ-костинг) списание произойдет по со счета 26 в счет 90.08

- в себестоимость продукции, работ, услуг — списание произойдет в зависимости от установленных настроек методов распределения косвенных расходов со счета 26 в счет 20 или 23.

Таким образом, счет 25 на конец месяца должен иметь нулевое сальдо — расходы закрываются на счет 20 или 23.

Счет 23 будет полностью или частично списан в счет 20. Остаток по счету 23 на конец месяца покажет стоимость незавершенного производства.

Счет 20 будет закрыт:

- в случае если организация занимается производством продукции либо работами/услугами для основного производства, расходы распределятся на счет 40 или 43.

- в случае, если организация выполняет работы или оказывает услуги для сторонних организаций, закрытие произойдет на счет 90.02.

Остаток по счету 20 на конец месяца покажет стоимость незавершенного производства.

Таким образом, за исключением затрат по незавершенному производству, все расходы по счетам 20 и 23 должны быть списаны и не иметь остатков на конец месяца.

При осуществлении торговой деятельности расходы, учтенные по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», подлежат закрытию полностью или частично на счет 90.07.01 «Расходы на продажу по деятельности с основной системой налогообложения» (согласно утв. Плана счетов). В случае отсутствия выручки расходы далее будут отнесены как убыток на счет 90.09 «Прибыль/убыток от продаж» и далее списаны в счет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения».

Возможно дебетовое сальдо по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в виде транспортных расходов, который относятся к нереализованным в данном отчетном (налоговом) периоде товарам.

А если счета не закрываются?

Если затратные счета не закрываются автоматически — проверьте объекты аналитического учета.

- неверно указано подразделение;

- статья затрат;

- номенклатура.

В случае если меняли статью затрат — перепроведите все документы, содержащие измененную статью. Иначе данные по затратным счетам будут отражены некорректно, и списаны/закрыты не будут.

Обратите внимание: неправильная формулировка статьи затрат повлечет ошибочное отнесение к формированию себестоимости продукции.

Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат по итогам месяца, повлечет за собой неподтвержденное сальдо, а именно — расходы, которые должны быть списаны, будут болтаться хвостами на затратных счетах. В случае внесение исправления в ранее проведенные документы не забудьте заново выполнить операцию закрытие месяца.

Контролируйте разнесенные расходы по затратным счетам с помощью оборотно-сальдовой ведомости, для этого в программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Отчеты» > «Оборотно-сальдовая ведомость по счету» перейдите по ссылке «Показать настройки».

На закладке «Группировка», в зависимости от того по какому затратному счету формируете ведомость, установите флажки:

- по субсчетам;

- подразделения;

- номенклатурные группы;

- статьи затрат

Для более полного контроля на закладке «Показатели» установите флажок в поле НУ (данные налогового учета). В случае если у вас нет расходов, по которым различается бухгалтерский и налоговый учет, показатели должны совпадать.

Программа 1С 8.3

Юр лицо перешло с 2019 года на УСН, НДС по товару, который остался на остатке восстановила, вся остальная деятельность была на ЕНВД, но в налоговом учете остались остатки и хочется их убрать.

Помощником по переходу на УСН не получается. Ввести документом Остатки со знаком минус, тоже не получается, потому что в 2013 году был переход с ОСНО на УСН и тогда был документ Ввод остатков по НУ.

Теперь такой новый документ программа не дает мне сделать, чтобы в этом документе сделать остатки на 1 ян 2019 со знаком минус.

Можно сделать операциями вручную на дату 1 янв и прописать через нулевой счет данные НУ со знаком (-) ?

Или как еще это можно сделать ?

«Чем сильнее зверь, тем он спокойнее. » или так : чем спокойней зверь, тем он сильнее.

MarinaAnna, эти остатки нигде не помешают. Но если хочется, то только ручной операцией убрать — да. При этом суммы ставь только по Дт или Кт налогового учета для корректируемых счетов, а для счета 000 можно не ставить сумму (чтобы и он не завис в итоге)

Обнаружены отрицательные остатки по регистрам учета затрат — такое сообщение периодически выдают бухгалтерские программы семейства 1С при закрытии очередного месяца. Рассмотрим, чем это вызвано и что можно сделать для устранения возникшей ошибки.

Основные причины появления отрицательных остатков в регистрах

- корректируется учетная стоимость МПЗ, зависящая от последовательности их поступления и списания;

- определяется себестоимость товаров (продукции, работ, услуг);

- рассчитывается величина НЗП.

Поскольку учетные единицы, которых касаются регламентные операции, являются величинами положительными, то возникновение на соответствующих счетах отрицательных остатков регламентная операция фиксирует как недопустимое явление.

Из-за чего же могут возникать отрицательные остатки? Прежде всего, это расхождения в аналитике, образовавшиеся либо в пределах одного учета, либо между учетами, если в первичном документе:

- неверно заведена или вообще не заведена аналитика;

- сделана ручная корректировка одной из аналитик, вследствие чего нарушено автоматически настроенное соответствие между учетами.

Кроме того, причины могут крыться в несоблюдении последовательности:

- принятия МПЗ к учету и их списания, что не очень сказывается на операциях, попадающих в один и тот же период, но важно для границы периодов;

- закрытия счетов учета затрат при перепроведении регламентных операций.

Исправление отрицательных остатков по регистрам учета МПЗ

До начала поиска ошибок, в связи с которыми образовались отрицательные остатки, нужно отменить проведение документа расчета себестоимости.

Сформированный отчет должен отобразить все красные остатки по количеству и суммам, имеющиеся как в БУ, так и в НУ. Его можно детализировать, сделав отбор по конкретной статье затрат.

После исправления ошибки нужно заново перезакрыть регламентные операции по расчету себестоимости.

Как исправляется отрицательная сумма затрат на выпуск продукции

Итоги

Появление красных остатков в регистрах учета затрат связано либо с ошибками в аналитике, допущенными при работе с первичными учетными документами, либо с последующими корректировками этих документов. Поиск и исправление ошибки лучше осуществлять своевременно, не прибегая для этого к ручным операциям. Завершать процесс исправления должно перепроведение всех регламентных документов по формированию себестоимости.

1С:Предприятие 8.2 // УСН (доходы-расходы).

На начало 2013 года пляшет сальдо по 70 счету Бухгалтерии и в ЗУП.

Было принято решение за правильное принять сальдо в ЗУП.

Посредством ручных операций на 31.12.2013 г. сальдо по 70 счету было подогнано под ЗУП’ское.

Сказано — сделано. Но теперь выяснилось, что Анализ состояния налогового учета по УСН в разрезе оплаты труда выводит в столбце “Начальный остаток (Аванс // Долг по зарплате)” черти что… Из чего делаю вывод, что банальная подгонка сальдо посредством бухгалтерских проводок – не совсем правильное деяние.

Как следовало выровнять сальдо на начало года?

Часто бухгалтеры задают вопрос, каким образом отразить в бухгалтерском и налоговом учете налоги, пени и штрафы, начисленные по итогам проверки. В этой статье мы рассказали о корректировках, которые необходимо сделать компаниям, применяющим общую систему налогообложения.

Пени и штрафы

Штрафы и пени (вне зависимости от налога и периода, за который они начислены) нужно отражать по дебету счета 99 «Прибыли и убытки» и кредиту счета 68. Дата проводки будет совпадать с датой решения по проверке.

В налоговом учете такие суммы нельзя принять к расходам — об этом прямо говорится в подпункте 2 статьи 270 НК РФ. Соответственно, разница между налоговым и бухгалтерским учетом не возникает.

В июле 2011 года инспекторы приняли решение по проверке, в соответствии с которым оштрафовали предприятие по статье 122 НК РФ за неуплату НДС в 2009 году. Размер штрафа составил 5 000 руб. Кроме того, ревизоры начислили пени в сумме 1 250 руб.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

По итогам проверки бухгалтер сделал проводки в июле 2011 года:

ДЕБЕТ 99 «пени и санкции» КРЕДИТ 68

– 5 000 руб. — начислен штраф за неуплату НДС;

ДЕБЕТ 99 «пени и санкции» КРЕДИТ 68

– 1 250 руб. — начислены пени.

Доначисленные налоги

Налоги, начисленные инспекторами при проверке, это, по сути, обнаруженные ошибки. Исправлять их в бухгалтерском учете нужно в зависимости от периода, к которому они относятся.

Если это налоги за текущий год, то их нужно начислить на дату решения по проверке.

Если налоги относятся к прошлому году, а годовой баланс еще не утвержден, то доначисление нужно показать декабрем прошлого года.

Если доначисления относятся к прошлым периодам, отчетность за которые уже утверждена, то бухгалтеру предстоит разобраться, является ли сумма существенной.

Для несущественных ошибок установлено правило: их показывают на дату обнаружения (в данном случае на дату решения по проверке). Отражать несущественные ошибки следует как убытки прошлых лет, выявленные в отчетном периоде, по дебету счета 91 (в случае налога на прибыль — по дебету счета 99).

Что касается существенных ошибок, то их следует показать по дебету счета 84 и пересчитать сравнительные показатели прошлых лет в отчетности за текущий период. Таково требование ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Кроме того, для разных налогов существуют свои тонкости учета. Рассмотрим в отдельности каждый из них.

Налог на прибыль

При корректировке расходов надо иметь в виду следующее. Поскольку затраты занижены в прошлом налоговом периоде, то никаких исправлений в налоговом учете текущего года делать не нужно. Подавать уточненную декларацию также не требуется, ведь инспекторы и без того начислили дополнительную сумму налога и отразили ее в карточке расчетов с бюджетом.

Иногда расходы, не принятые в налоговом учете, нужно аннулировать и в бухгалтерском учете (например, при неверном начислении амортизации основных средств). Тогда в бухучете текущего периода необходимо показать прибыль прошлых лет. Из-за этого образуется постоянная отрицательная разница, которая порождает постоянный налоговый актив (ПНА).

Чаще затраты, аннулированные в налоговом учете, можно сохранить в бухгалтерском учете. В частности, это относится к суммам, перечисленным на счета сомнительных контрагентов, которых ревизоры посчитали «однодневками». В этом случае в бухучете текущего периода корректировок не будет.

В 2011 году в организации прошла выездная проверка. В решении по ее итогам говорится, что в 2010 году организация перевела на счета сомнительных поставщиков 300 000 руб. Данная сумма исключена из состава расходов, а доначисленный налог на прибыль составил 60 000 руб.(300 000 руб. х 20%). Кроме того, в 2009 году и в налоговом и в бухгалтерском учете компания завысила амортизацию основных средств на 70 000 руб. В связи с этим инспекторы доначислили налог на прибыль в размере 14 000 руб.(70 000 руб. х 20%).

Бухгалтер установил, что данные суммы являются несущественными.

В регистрах за 2011 год появились проводки:

ДЕБЕТ 99 субсчет «убытки прошлых лет» КРЕДИТ 68

– 60 000 руб. — доначислен налога прибыль за 2010 год по итогам проверки;

ДЕБЕТ 02 КРЕДИТ 91

– 70 000 руб. — отражена прибыль прошлых лет, выявленная в отчетном году;

ДЕБЕТ 99 субсчет «условный расход по налогу на прибыль» КРЕДИТ 68

– 14 000 руб. (70 000 руб. х 20%) — отражен условный расход по налогу на прибыль;

ДЕБЕТ 68 КРЕДИТ 99 субсчет «ПНА»

– 14 000 руб. (70 000 руб. х 20%) — отражен постоянный налоговый актив;

ДЕБЕТ 99 субсчет «убытки прошлых лет» КРЕДИТ 68

– 14 000 руб. — доначислен налог на прибыль за 2009 год по итогам проверки;

Корректировать доходы прошлых периодов следует по тем же правилам, что и расходы. Так, в налоговом учете текущего периода никаких исправлений делать не надо (равно как и подавать «уточненку»).

Если в бухгалтерском учете доходы тоже занижены, то в текущем периоде необходимо отразить прибыль прошлых лет и показать постоянный налоговый актив. Если в бухучете доходы сформированы правильно, то в текущем периоде корректировок не будет (см. таблицу).

Корректировки и проводки по налогу на прибыль

Причина доначисления налога на прибыль

Налог на добавленную стоимость

В Налоговом кодексе нет четкого ответа на вопрос, можно ли включить в расходы при налогообложении прибыли сумму НДС, доначисленную по результатам проверки.

По версии чиновников, включить сумму НДС в расходы можно только в одном случае — если компания ошибочно приняла к вычету сумму, которую следовало включить в первоначальную стоимость товаров (работ, услуг) на основании статьи 170 НК РФ. После того, как ревизоры аннулируют такой вычет, бухгалтер может списать его на затраты при условии, что стоимость товаров, работ или услуг учтена при расчете налога на прибыль (подобный вывод можно сделать из письма Минфина России от 07.06.08 № 03-07-11/222).

В любых других ситуациях инспекторы не разрешают относить к расходам доначисленный НДС. В качестве аргумента ссылаются на подпункт 19 статьи 270 НК РФ. В нем говорится, что не допустимо принимать к затратам налог, предъявленным покупателю.

Однако существует и другое мнение. Согласно ему НДС, как и любой другой налог, относится к прочим расходам, связанным с производством и реализацией. А такие суммы уменьшают налогооблагаемую прибыль (подп. 1 п. 1 ст. 264 НК РФ). В арбитражной практике есть примеры, когда судьи поддержали данный подход (постановление ФАС Северо-Кавказского округа от 10.08.09 № А32-5096/2007-12/27).

Если организация все же займет осторожную позицию и не станет включать доначисленный НДС в «налоговые» затраты, в бухучете придется отразить постоянное налоговое обязательство.

Работники ИФНС провели проверку и аннулировали вычет НДС, принятый в прошлом налоговом периоде в размере 150 000 руб. (сумма является несущественной). При этом налог нельзя учесть в стоимости товаров, работ или услуг. Бухгалтер не стал включать доначисленный НДС в расходы для целей налогообложения прибыли.

В бухучете появились проводки:

ДЕБЕТ 91 КРЕДИТ 68

– 150 000 руб. — доначислен НДС;

ДЕБЕТ 99 субсчет «ПНО» КРЕДИТ 68

– 30 000 руб. (150 000 руб. х 20%) — отражено ПНО.

Налог на имущество, транспортный и земельный налоги

Суммы недоимки по налогу на имущество, транспортному или земельному налогу, выявленные при проверке, уменьшают облагаемую базу по прибыли (подп. 1 п. 1 ст. 264 НК РФ). Случается, что ревизоры сами отражают это в решении. Но чаще формировать затраты и пересчитывать облагаемую базу приходится бухгалтерам.

Проще всего включить доначисленные суммы в расходы текущего налогового периода. В бухучете их также следует показать в издержках текущего года на дату решения по проверке. Разницы между налоговым и бухгалтерским учетом здесь не будет.

Выездная проверка показала, что организация в 2010 году занизила налог на имущество в размере 55 000 руб. и транспортный налог в размере 23 000 руб.

Бухгалтер списал доначисления в расходы в налоговом учете и сделал проводки:

ДЕБЕТ 91 КРЕДИТ 68

– 55 000 руб. — доначислен налог на имущество за 2010 год;

ДЕБЕТ 91 КРЕДИТ 68

– 23 000 руб. — доначислен транспортный налог за 2010 год.

Если организация собирается оспорить решение по проверке

В случае, когда компания не согласна с решением по проверке, она вправе обжаловать его в арбитражном суде. Должен ли бухгалтер отразить в учете доначисления, пени и штрафы, не дожидаясь исхода судебного процесса?

Некоторые специалисты считают, что должен. А потом, если арбитраж встанет на сторону налогоплательщика, сделанные ранее корректировки и проводки можно сторнировать.

Однако мы полагаем, что вплоть до вынесения окончательного вердикта никаких исправлений делать не нужно, так как они сильно осложнят учет. Тем более что суды разных инстанций, вероятно, будут приходить к противоположным выводам. В этом случае бухгалтеру пришлось бы несколько раз вносить и отменять корректировки. Добавим, что не следует забывать и о требованиях ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Согласно им необходимо оценить вероятность судебного решения, отрицательного для предприятия. Если вероятность велика, то в бухучете нужно сформировать оценочное обязательство по дебету счета 91 и кредиту счета 96 (подробнее об этом читайте в статье «Когда и как применять новое ПБУ об условных и оценочных обязательствах и условных активах»).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Читайте также: