Как платить налоги выгодно

Опубликовано: 13.05.2024

Приходила ли Вам мысль, что ваш лучший сотрудник мечтает открыть свое дело? Работать не только на вашу компанию, но и привлечь дополнительно клиентов со стороны, повысить свои доходы, получить новый опыт, управлять своей жизнью? Ему нужны мотивация и развитие, и, если человек этого не получает, в какой-то момент даже самый лучший сотрудник покидает компанию. Возможно, пришло время выводить отношения на новый уровень.

Рассмотрите схему: сотрудник открывает ИП и начинает работать самостоятельно, вместо зарплаты выставляет компании счета за свои услуги. Компания тратит на сотрудника столько же, а доход сотрудника увеличивается примерно на 40%, а можно перераспределить экономию с выгодой и для компании.

Это самая выгодная схема в налоговой оптимизации, но применять ее нужно очень осторожно и только в тех случаях, когда сотрудник действительно готов и хочет вести самостоятельную деятельность, нести все риски, платить налоги и сдавать отчетность.

В рамках схемы мы рассматриваем вариант, когда бывший сотрудник регистрируется в качестве индивидуального предпринимателя и выбирает упрощенную систему налогообложения, объект налогообложения – доходы, ставка 6%.

Индивидуальный предприниматель платит:

Фиксированные платежи в пенсионный и медицинский фонд за себя. Этот платеж не зависит от величины дохода.

Сумма устанавливается Правительством ежегодно,

в 2017 - 27 990 руб

(в том числе взнос в пенсионный - 23 400, взнос в медицинский - 4 590);

в 2018 - 32 385 руб

(в том числе взнос в пенсионный - 26 545, взнос в медицинский - 5 840);

Если ИП зарегистрирован не с начала года, то фиксированный платеж рассчитывается пропорционально. Срок уплаты до 31 декабря

Дополнительный взнос в пенсионный фонд за себя 1% с доходов свыше 300 тысяч рублей за год.

Общая сумма взносов в пенсионный фонд (фиксированный платеж + дополнительный взнос) ограничена 8-ми кратным размером фиксированного платежа (Налоговый Кодекс, статья 420, пункт 1, подпункт 1, абзац 4)

В 2017: 23400*8 = 187 200

В 2018: 26545*8 = 212 360

Это значит, что при условии оплаты фиксированного платежа в ПФ за полный год, максимальная сумма дополнительного взноса ограничена суммами:

в 2017 - 163 800 (23400*8-23400)

в 2018 - 185 815 (26545*8-26545)

Срок уплаты – 2 апреля

- не более, чем на 50% от суммы единого налога

- а для ИП без наемных работников без ограничения. Это значит, если сумма уплаченных взносов будет больше или равна сумме единого налога, то платить его вообще не нужно (Ссылки на налоговый кодекс по данной льготе:право для ИП без работников принять фиксированные платежи в полной сумме: НК РФ, статья 346.21, пункт 3.1, о том, что дополнительный взнос в ПФ 1% также относится к фиксированным платежам: НК, статья 430, пункт 1, подпункт 1 ).

Страховые взносы (пенсионные, социальные, медицинские):

на общем тарифе работодатель платит 30% с доходов каждого работника, пока налоговая база нарастающим итогом не достигнет 755000 руб, далее до 876000 – 27,1%, свыше – 15,1%.

Если работодатель имеет право на пониженный тариф – ставки ниже.

+ Страховые взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний: от 0,2% до 8,5% в зависимости от вида деятельности.

Тарифы страховых взносов в 2017 году представлены в таблице:

Работодатель удерживает из доходов каждого работника Налог на доходы физических лиц и перечисляет в бюджет. Ставка зависит от статуса сотрудника: для резидентов – 13%, для нерезидентов – 30%.

Налоговым резидентом признается лицо, которое фактически находится на территории РФ не менее 183 дней в течение года.

ИП

Годовой доход ИП (сумма дохода приравнена к расходам на содержание сотрудника) - 1 489 435

Фиксированные взносы ИП - 27 990

Доп.взнос в ПФ 1% - 11 895 ((1 489 435-300 000)х1%)

Единый налог 6% с учетом уменьшения на фиксированные взносы - 49 481 (1 489 435х6% - 27 990 - 11 895)

На руки предпринимателю: 1 400 069

Выгода: 460 469 (1 400 069 - 939 600)

Схема подходит для главного бухгалтера, юриста, кадровика, системного администратора, таможенного брокера, веб-дизайнера, копирайтера, маркетолога, водителя.

При условии, что:

- работа сотрудника является самостоятельной и не взаимосвязана с работой других сотрудников. Например, мне не представляется реальным, если один бухгалтер из штата бухгалтерии (не главбух) открыл ИП и начал оказывать компании свои услуги

- сотрудник работает удаленно и в свободном графике

оплата зависит от объема выполненных задач - сотрудник хочет стать ИП, и готов взять на себя ответственность за результаты своей работы, контроль за уплатой налогов и организацию своего личного налогового учета

Налоговые риски заключаются в том, что договор может быть квалифицирован как трудовой с доначислением всех налогов, штрафов и пеней.

Чтобы этого избежать, желательно, чтобы индивидуальный предприниматель имел дополнительные сторонние заказы, своего бухгалтера (а не бухгалтера компании) или вел бухгалтерию сам.

И внимательно сравните, в чем разница между трудовым договором и договором оказания услуг от ИП: по этим признакам налоговая формулирует свои аргументы в случае возникновения спора.

Стороны: в трудовом - организация и работник, в договоре оказания услуг – заказчик и исполнитель

Статус: трудовой договор обязывает подчиняться правилам внутреннего распорядка, по договору оказания услуг – нет, стороны в равном положении

Обязанности сотрудника или исполнителя: по трудовому договору предусматривается выполнение работы по какой-либо специальности (процесс), по договору оказания услуг важен результат работы, который исполнитель должен сдать заказчику

Обязанности работодателя или заказчика: по трудовому договору перечень обязанностей работодателя очень большой: предоставить отпуск, больничный и другие гарантии, по договору оказания услуг обязанность заказчика – оплатить стоимость работ в порядке и сроки, предусмотренные договором

Периодичность выплат: по трудовому договору не реже, чем 2 раза в месяц, по договору оказания услуг – выплаты привязаны к результатам работы

Срок договора: трудовой договор по общему правилу заключается на неопределенный срок, договор оказания услуг на какой-то конкретный срок, который можно пролонгировать или прекращается после выполнения конкретного задания.

Мы рассмотрели самую выгодную схему, но есть много других законных способов налоговой экономии. Следующая статья из серии «Законные схемы оптимизации налогов в 2017 году» выйдет на сайте ФИНВЕР уже через неделю.

Время чтения: 10 минут

Нет времени читать? Оставьте почту — пришлём ссылку на статью.

У предпринимателя есть пять способов, чтобы сэкономить на налогах. Но инспекторы внимательно следят за компаниями и могут признать налоговую выгоду необоснованной. Чтобы этого не случилось, нужно быть начеку. Мы разобрались, как законно уменьшить налоги, за что предпринимателя могут обвинить в необоснованности налоговой выгоды, как избежать штрафа и что делать, если его уже выписали.

Пять способов получить налоговую выгоду

Налоговая выгода — это уменьшение налогов, которые предприниматель должен заплатить.

Перейти на более выгодный налоговый режим. Компании и ИП имеют право применять специальный налоговый режим, если они вписываются в его требования и ограничения. Всего в России пять специальных налоговых режимов:

- УСН — упрощённая система налогообложения, работает во всех регионах;

- ЕНВД — единый налог на вменённый доход, работает в некоторых регионах для некоторых видов бизнеса;

- патент, работает во всех регионах для некоторых видов бизнеса;

- налог на профессиональный доход, он же налог для самозанятых, работает в Москве, Московской и Калужской областях и в Татарстане;

- ЕСХН — единый сельскохозяйственный налог, работает во всех регионах для тех, кто производит товары сельского хозяйства.

Использовать более низкую налоговую ставку. Например, некоторые бизнесмены, которые ведут бизнес в особой экономическое зоне, могут получить ставку 0% по налогу на прибыль (п. 1.7 ст. 284 НК РФ). Узнайте, нет ли льгот для вашего бизнеса и региона.

Воспользоваться налоговыми льготами. Например, новые ИП на упрощёнке могут уйти на налоговые каникулы. Их устанавливают местные власти для некоторых видов бизнеса (п. 4 ст. 346.20 НК РФ). Узнайте про налоговые льготы для своего бизнеса в вашем регионе.

Получить налоговый вычет. Например, если предприниматель использует общую систему налогообложения, то платит НДФЛ. Он может получить профессиональный налоговый вычет — уменьшить доход, с которого платит налог, на сумму расходов. Для этого нужна декларация 3-НДФЛ и документы, которые подтверждают расходы. Если он не может подтвердить расходы документами, то сможет уменьшить доходы только на 20% (ст. 221 НК РФ). Узнайте, нет ли налоговых вычетов для вашего налога.

Уменьшить налоговую базу. Налоговая база — это сумма, с которой предприниматель платит налоги. Например, налог на УСН 15% платят с разницы между доходами и расходами. Если бизнесмен купил форму сотрудникам и включил в расходы, налоговая база уменьшится, а вместе с ней и налог. Чтобы включить затраты на бизнес в расходы, следите, чтобы у вас были все подтверждающие документы.

Есть льготы, которые работают по всей России, и те, которые действуют только в регионе. Проверьте, какие есть льготы для вашего бизнеса — просмотрите федеральные законы и документы местных органов власти. Если не знаете, с чего начать, проконсультируйтесь у бухгалтера.

Как избежать штрафов за необоснованную налоговую выгоду

Если предприниматель уменьшает налоги законно и у него всё в порядке с документами, проблем не будет. Но невнимательность или желание схитрить могут привести к тому, что налоговая признает выгоду необоснованной. Чтобы избежать проблем, нужно правильно экономить на налогах.

Чтобы законно уменьшить налоги, нужно выполнить три условия: все документы должны быть без искажений, сделка — экономически полезной для бизнеса, а бизнес-партнёр — реальным (ст. 54.1 НК РФ).

1. Не искажайте информацию в документах

Чтобы вас не обвинили в необоснованности налоговой выгоды, не искажайте информацию в документах. Искажение — это когда на бумаге одно, а в реальности другое. Например, чтобы заплатить меньше налогов, предприниматель продаёт товар по одной цене, а в документах её занижает. Если налоговая такое обнаружит, предпринимателя оштрафуют и заставят доплатить налоги.

Бизнесмен продавал мясную продукцию партнёрам. Он представил документы налоговой: счета-фактуры, товарные и транспортные накладные, договор поставки и дополнительное соглашение, доверенности, отчёт по продажам, карточку счёта и оборотно-сальдовую ведомость. Его компания получила вычет по НДС.

Во время выездной проверки инспекторы обнаружили ошибки и противоречия в документах. Они проверили движение денег в банке. Оказалось, что предприниматель в документах указывал разных покупателей, а поставлял товар всегда одним и тем же индивидуальным предпринимателям. Теперь бизнесмен должен доплатить в бюджет налоги, штрафы и пени на сумму 23 664 526 ₽.

2. Следите, чтобы сделка имела экономический смысл

Чтобы вас не заподозрили в незаконном уменьшении налогов, не проводите бессмысленных сделок. Это сделки, которые не имеют экономического смысла и не приносят пользу бизнесу, кроме уменьшения налогов. Например, чтобы работать на упрощёнке, бизнесмен вместо одной крупной компании создаёт несколько маленьких. Если в сделке нет экономического смысла, это насторожит налоговую.

Убедитесь, что ваши действия не похожи на незаконные схемы для уменьшения налогов.

Бизнесмен торговал электроникой оптом и работал на общей системе налогообложения. Он создал вторую компанию на упрощёнке — утверждал, что это нужно для расширения территории сбыта. Но налоговая с ним не согласилась.

Инспекторы выяснили, что обе компании находятся в одном офисе, имеют общие склады, расчётный счёт и бухгалтерию, там работают одни и те же сотрудники, продают товар на одной территории. Покупатели не различают компании — для них это один продавец. Предпринимателя обвинили в дроблении бизнеса, чтобы платить меньше налогов.

Налоговая посчитала реальные доходы и расходы предпринимателя, невыплаченные налоги, штраф и пени. Теперь он должен доплатить в бюджет 15 045 888 ₽.

3. Проверяйте бизнес-партнёров

Обязательства по сделке должен выполнить тот, с кем её заключили. Налоговая наказывает предпринимателей за схемы с фиктивными партнёрами и фирмами-однодневками, даже если они случайно связались с мошенниками. Чтобы не попасть в неприятности, проверяйте своих бизнес-партнёров, прежде чем заключать с ними сделку.

Вероятно, вы столкнулись с фирмой-однодневкой, если (приказ налоговой):

- руководитель фирмы не хочет общаться с вами лично, даже когда подписываете договор;

- руководитель отказывается показывать устав или другой учредительный документ, который подтверждает, что он руководит фирмой;

- руководитель отказывается показывать паспорт или загранпаспорт — не хочет подтверждать свою личность;

- у фирмы нет адреса: неизвестно, где она находится, где ее производство и склады;

- фирма никому не известна, в интернете и СМИ о ней ничего нет. Тем более это подозрительно, если другие аналогичные компании активно себя рекламируют в интернете, на телевидении и баннерах;

- фирма не зарегистрирована в Едином государственном реестре юридических лиц;

- сотрудник фирмы отказывается показать стандартные для бизнеса документы: свидетельства, лицензии, документы на имущество.

Бизнесмен купил автозапчасти и получил вычет по НДС. Но его партнёры вообще не занимались поставкой запчастей. Товара у них не было и продать его они не могли — сделка оказалась фиктивной.

Деньги за товар переходили по сложной цепочке от одного контрагента к другому. Налоговая проверила всех контрагентов и нашла нарушение. Она обязала бизнесмена заплатить налог, выписала штраф и пени. Теперь предприниматель должен доплатить в бюджет 2 285 208 ₽.

Признаки необоснованной налоговой выгоды — в постановлении № 56 Пленума ВАС РФ

Вот признаки, которые могут насторожить налоговую:

- партнёры предпринимателя не платят налоги,

- бизнесмен имеет долю в компании партнёра,

- документы подписаны неизвестным человеком,

- у предпринимателя была возможность заключить другую сделку, но пришлось бы заплатить больший налог,

- бизнесмен совершил сделку, которая не характерна для его вида бизнеса,

- предприниматель зарегистрировал бизнес прямо перед сделкой,

- бизнесмен использует посредников,

- предприниматель проводит через свой счёт нестандартные операции.

Сами по себе эти признаки ещё не означают, что предприниматель что-то нарушил, но это повод для проверки.

Как налоговая ищет нарушителей

Проверяет документы удалённо

Инспектор проверяет декларации и отчётность, которые предприниматель регулярно сдаёт в налоговую. Если инспектора что-то насторожит или он найдёт нестыковки в декларации, то попросит прислать дополнительные документы и написать объяснение. Если после этого у него останутся вопросы, к предпринимателю могут прийти с проверкой.

Особенно внимательно налоговая проверяет декларации с пониженной налоговой ставкой, налоговыми льготами и вычетами. Например, у предпринимателя, который воспользовался налоговыми каникулами, инспектор запросит КУДИР — книгу учёта доходов и расходов. Если предприниматель прислал декларацию с вычетом по НДС, в которой нашли противоречия, инспектор запросит счета-фактуры, платёжные поручения, товарные и транспортные накладные. По каждой льготе список документов будет разным, но все они должны относиться к налогу, по которому возникли вопросы.

Приезжает с плановой проверкой

Налоговая отбирает бизнесменов для плана проверок по 12 критериям. В первую очередь приходят к предпринимателям, которые за год заплатили меньше налогов, чем в среднем по отрасли. Это основной показатель — уровень налоговой нагрузки. Чем больше показателей не выполняет бизнесмен, тем выше вероятность того, что к нему придут с проверкой. Если все показатели в норме, предприниматель вряд ли попадёт в план проверок.

Приезжает с внеплановой проверкой

К бизнесмену могут прийти с внеплановой проверкой, если он не смог объяснить нестыковки в документах во время проверки декларации или у инспекторов остались подозрения, что бизнесмен нарушил закон. А ещё предпринимателя могут проверить, если кто-то на него пожаловался — конкурент, обиженный бывший сотрудник или просто неравнодушный гражданин.

Что делать, если обвиняют в получении необоснованной выгоды

1. Снимите копии материалов проверки

После налоговой проверки инспектор должен составить акт — в нём он описывает все нарушения. К акту инспектор прикрепляет документы, которые подтверждают необоснованность налоговой выгоды. Предприниматель имеет право изучить материалы проверки и снять копии. Это поможет найти аргументы в свою защиту и подготовить документы для суда.

2. Отправьте возражение в налоговую

После того, как бизнесмен получил решение налоговой, у него есть месяц, чтобы подать письменные возражения. К нему нужно приложить заверенные копии документов, которые подтверждают аргументы предпринимателя. Если они не убедят налоговую, она потребует новые документы, опросит свидетелей или проведёт экспертизу. Тогда бизнесмен может подать возражения ещё раз.

3. Придите на заседание по делу или пришлите представителя

Руководитель инспекции или его заместитель рассматривает собранные материалы. Предпринимателю должны сообщить, когда и где пройдёт заседание. Бизнесмен может присутствовать сам или прислать представителя. На основе всех материалов руководитель принимает решение: назначить штраф или закрыть дело.

4. Подайте апелляционную жалобу в налоговую

Если бизнесмена оштрафовали, но он считает, что ничего не нарушил, можно подать апелляционную жалобу. На это у предпринимателя есть месяц после того, как ему вручили решение. Жаловаться нужно в налоговую более высокого уровня, но через инспекцию, которая проводила проверку. На налоговую инспекцию нужно жаловаться в управление, на управление — в федеральную налоговую (п. 1 ст. 139.1 НК РФ).

Если предприниматель вовремя не подал на апелляцию, у него есть год, чтобы подать обычную жалобу (п. 2 ст. 139 НК РФ).

5. Подайте иск в суд.

Если на жалобу ответили отказом, предприниматель может подать иск в арбитражный суд. Его можно подать на бумаге или через сайт арбитражного суда. Чтобы подать иск в электронном виде, нужно зарегистрироваться на Госуслугах. Чтобы подать в суд на налоговую, у бизнесмена есть три месяца после того, как он узнал ответ на свою жалобу (п. 4 ст. 198 АПК РФ).

Что будет, если не удастся обосновать налоговую выгоду

Если ни налоговая, ни суд не отменили решение, предпринимателю придётся заплатить (ст. 122 НК РФ):

1. Налоги, которые он не доплатил.

2. Пени за пропущенные сроки.

- если предприниматель недоплатил налог из-за ошибки в расчётах — 20% от суммы неуплаченного налога;

- если предприниматель умышленно уменьшил налоговую базу — 40% от суммы неуплаченного налога.

Если предприниматель уже не первый раз нарушает налоговое законодательство, штраф вырастет вдвое (ст. 114 НК РФ).

Налоговая может уменьшить наказание, если есть смягчающие обстоятельства (ст. 112 НК РФ):

- У предпринимателя проблемы со здоровьем. Например, инвалидность, серьёзная болезнь у него или члена его семьи.

- Предпринимателя заставили нарушить закон из-за нужды. Например, кредитор угрожал должнику расправой и требовал деньги.

- Предприниматель нищий и весь в долгах. Например, компания обанкротилась или у бизнесмена много кредитов, которые нечем отдавать.

Это только часть факторов, которые могут повлиять на наказание — в законе нет полного перечня. Например, нарушение закона впервые, признание вины, благотворительность. Смягчающие обстоятельства могут снизить размер штрафа в два раза и больше.

Памятка

Пять законных способов сэкономить на налогах:

- Добиться более выгодного налогового режима.

- Использовать более низкую налоговую ставку.

- Воспользоваться налоговыми льготами.

- Получить налоговый вычет.

- Уменьшить налоговую базу, с которой предприниматель платит налоги.

Чтобы не попасть на штраф:

- Не искажайте информацию в документах.

- Следите, чтобы сделка имела экономический смысл.

- Тщательно проверяйте бизнес-партнёров.

Если обвинили в получении необоснованной налоговой выгоды:

- Снимите копии материалов проверки.

- Отправьте возражение в налоговую.

- Придите на заседание по делу или пришлите представителя.

- Подайте апелляционную жалобу в налоговую.

- Подайте иск в суд.

Любой человек, имеющий в собственности имущество и/или получающий доход от своей деятельности или инвестиций, должен платить налоги. По некоторым видам налогов ФНС сама присылает платежные документы, но в некоторых случаях обязанность задекларировать свой доход и оплатить налог ложится на физическое лицо. Если хотите знать, как платить меньше налогов и при этом оставаться в рамках закона, нужно изучить этот вопрос и найти легальную возможность снизить налоговое бремя.

- Основные принципы, как платить меньше налогов

- Как платить меньше налогов : подробная инструкция

- Налог на доходы физических лиц (НДФЛ)

- Ставки НДФЛ

- Как рассчитать НДФЛ

- Как платить меньше налогов при расчете НДФЛ

- Имущественный налог

- Как платить меньше налогов на имущество

- Транспортный налог

- Как платить меньше налогов на транспорт

- Земельный налог

- Как платить меньше налогов на землю

- Ответственность за уклонение от налогов

Основные принципы, как платить меньше налогов

Как гласит латинская поговорка, “Предупрежден – значит вооружен”. Чтобы понять, как платить меньше налогов, в первую очередь надо понимать, какие налоги инвестор должен платить и по каким ставкам.

Пошаговый план, что нужно сделать:

- узнать свои обязательства по выплате налогов;

- найти возможности снизить налоговое бремя;

- применить налоговые вычеты и иные льготы;

- сравнить налогообложение для физических лиц и для ИП. Если быть ИП более выгодно, рассмотреть вопрос регистрации ИП.

Некоторые инвесторы решают вопрос просто – не декларируют доход и не платят налоги. Но уклонение от налогов карается законом. Есть и другие риски. Например, неплательщик часто боится налоговых служб или даже не может подать в суд на недобросовестных партнеров, клиентов или контрагентов.

Все налоги делятся на:

- налоги для физических лиц;

- налоги для индивидуальных предпринимателей;

- налоги для юридических лиц.

Строго говоря, ИП – это тоже физическое лицо, но поскольку для них есть своя система налогообложения, ИП обычно выделяют в отдельную группу.

Если инвестор не ведет предпринимательскую деятельность, которая обязывает его зарегистрироваться как ИП, то он может остаться физическим лицом. Но во многих случаях выгоднее стать ИП и платить меньше налогов.

Основные налоги для физических лиц:

- Налог на доходы физических лиц.

- Имущественный налог.

- Транспортный налог.

- Земельный налог.

Есть и другие виды налогов – водный, акциз, сбор на охоту и т.п. Рассмотрим основные налоги физических лиц более подробно.

| Классификация | Ставка | Кто облагается налогом | Срок и порядок оплаты | |

| НДФЛ | Федеральный налог | 13%. В некоторых случаях 9%, 30%, 35% | Любое лицо, получившее доход | Нужно подать декларацию до 30 апреля следующего года и оплатить налог до 15 июля. |

| Налог на имущество | Местный | 0,1-2% от кадастровой стоимости | Владелец недвижимости | Декларировать не нужно. Оплата до 1 октября года, следующего за расчетным |

| Транспортный налог | Региональный | Зависит от количества л.с. и других характеристик авто | Владелец транспортного средства | Декларировать не нужно. Оплата до 1 декабря года, следующего за расчетным |

| Земельный налог | Местный | 0,025% – 1,5% от кадастровой стоимости | Владелец земельного участка | Декларировать не нужно. Оплата до 1 декабря года, следующего за расчетным |

Как платить меньше налогов : подробная инструкция

Каждый взрослый гражданин РФ имеет Идентификационный номер налогоплательщика (ИНН). Обычно его получают при первом поступлении на работу или при приобретении имущества. Если человек работает только по найму и имущества не имеет, он может не задумываться об уплате налогов. По месту официального трудоустройства все налоги платит работодатель. Но если гражданин получает дополнительный доход, имеет движимое или недвижимое имущество, он должен оплачивать налоги.

Если обязанность задекларировать доходы лежит на налогоплательщике, он должен сам заполнить и подать декларацию о доходах. Она подается раз в год. В декларации указываются все дополнительные доходы, полученные за календарный год. Срок подачи налоговой декларации – до 30 апреля, а оплаты – до 15 июля следующего за отчетным года. То есть декларировать доходы за 2017 год нужно до 30 апреля 2018, а оплатить до 15 июля 2018.

Налог на доходы физических лиц (НДФЛ)

НДФЛ – один из основных налогов для физических лиц. Он относится к федеральным налогам и взимается за:

- продажу имущества (движимого и недвижимого), которое в собственности менее 5 лет (если право собственности оформлено после 1.01.2016) и менее 3 лет – если имущество перешло в собственность до 1.01.2016;

- доход, полученный от аренды;

- выигрыши;

- доход, полученный из-за границы;

- другие виды доходов.

НДФЛ не нужно платить за:

- подарки от близких родственников;

- продажу имущества, которое в собственности 5 лет и более (от 3 лет и более – если перешло в собственность до 1.01.2016);

- наследство от близких родственников.

Инвестор, действующий как физическое лицо, должен оплачивать НДФЛ за любой доход, полученный от продажи недвижимости, а также от аренды, доход в виде дивидендов от акций, облигаций и другие виды дохода.

Ставки НДФЛ

Всего в России действует 5 ставок НДФЛ:

- 9%. Ставка за облигации с ипотечным покрытием, выпущенные до 1.01.2007

- 13% Основная налоговая ставка НДФЛ

- 15% Ставка для нерезидентов РФ на дивиденды от российских компаний

- 30% Ставка для нерезидентов РФ на все остальные виды дохода

- 35% Максимальная ставка, которую платят в двух случаях

- на выигрыши (в лотерею и т.п.)

- некоторые доходы от депозитов и вкладов

Фактически доход от вкладов и депозитов налогом не облагается. Ставка 35% может быть применима только для вкладов с доходностью свыше 18,25% (ключевая ставка ЦБ на начало года 8,25%+10%) в рублях и свыше 9% в валюте. Поскольку максимальные ставки по депозитам сейчас не превышают 8-9% в рублях и 3-4% в валюте, этот доход не облагается налогом.

Нерезидентом считается любой человек, который проводит на территории РФ суммарно менее 183 дней в году. Гражданство нерезидента в этом случае значения не имеет. Даже граждане РФ, проживающие за рубежом, обязаны платить НДФЛ по ставке 30%. Также они не могут применять налоговые вычеты, и срок владения имуществом для нерезидентов не имеет значения. Применить налоговые вычеты не могут (ст. 218-221 Налогового кодекса РФ)

Почти всегда НДФЛ резидентов оплачивается по налоговой ставке 13%.

Как рассчитать НДФЛ

Сумма НДФЛ = ставка налога * налоговая база

Налоговая база – фактический доход инвестора, а не общая сумма продажи объекта.

Пример: Если инвестор (резидент РФ) купил автомобиль менее 5 лет назад и продал его по той же цене или дешевле, он не должен платить налоги.

Если инвестор (резидент РФ) купил квартиру 1 год назад и продает ее на 500 000 дороже, эти 500 000 считаются доходом, и с них платится налог. Но здесь можно применить налоговый вычет. Если он его не применяет, то должен заплатить 500 000* 13%= 65 000 рублей.

Как платить меньше налогов при расчете НДФЛ

Изменить ставку налога налогоплательщик не может. Но он может заплатить меньше двумя способами:

- если уменьшит налоговую базу, применив налоговый вычет.

- если вернет часть уже уплаченных налогов в предусмотренных законом случаях.

Сделать это могут только резиденты РФ, которые платят налоги по ставке 13%.

Чтобы уменьшить налоговую базу, нужно доказать, что фактически полученный доход был меньше.

Пример. Арендодатель получает арендную плату в размере 30 000 в месяц (360 000 в год), налог должен исчисляться с этой суммы и составить (30 000*12)*13% = 46 800 в год.

Но если он оплачивает коммунальные платежи, а также произвел ремонт в помещении за свой счет, то может уменьшить размер налоговой базы на эти суммы. Например, средняя сумма по коммунальным платежам – 5 000 в месяц (60 тысяч в год), сумма за ремонт (по чекам) – 50 000. Таким образом, он потратил 110 000 личных средств, и налоговая база должна быть снижена на эту сумму.

(360 000 – 110 000)*13%= 28 600 рублей.

Есть 4 вида вычетов для физ.лиц

- Стандартные – на детей, инвалидам ВОВ, жертвам Чернобыльской аварии. Это право прописано в ст. 218 НК РФ. В 2018 году размер налогового вычета на детей-инвалидов для их родителей составляет 12 000 рублей, для опекунов – 6000 рублей.

- Социальные. Статья 219 НК РФ позволяет компенсировать средства, которые потрачены на лечение, обучение и даже на благотворительность, и вычесть эти средства из налоговой базы. Чтобы реализовать это право, нужно обратиться в налоговый орган по месту жительства и подать заявление о предоставлении социального вычета, предоставив подтверждающие документы.

- Имущественные. Физическое лицо при приобретении жилья может получить имущественный вычет в соответствии со ст. 220 НК РФ. Лимит составляет 2 млн. рублей на человека. Этот вычет предоставляют на оплату приобретения жилья, строительства, а также на погашение процентов по ипотечным кредитам и целевым займам на жилье.

- Профессиональные. Статья 221 НК РФ дает право на получение налогового вычета:

- людям творческих специальностей, получающим авторские вознаграждения;

- людям, занимающимся частной практикой (нотариусы и т.п.);

- физическим лицам, работающим по договорам гражданско-правового характера.

Имущественный налог

Имущественный налог относится к местным налогам. Он платится за любое недвижимое имущество, находящееся в собственности:

- дом;

- квартира;

- комната;

- недостроенное здание;

- гараж или парковочное место;

- единый комплекс зданий;

- прочие здания.

Декларировать и рассчитывать его самостоятельно не нужно. Налоговая служба пришлет уведомление об уплате с указанием точной суммы. Налоговая ставка составляет 0,1-2% в зависимости от региона, типа объекта, его стоимости и других характеристик. Налог взимается с кадастровой стоимости общей площади объекта за вычетом

- 50 кв. метров для дома;

- 20 кв. метров для квартиры;

- 10 кв. метров для комнаты.

Посмотреть кадастровую стоимость жилья можно на сайте Росреестра по кадастровому номеру. Налог за прошлый год нужно оплатить до 01.10 текущего года.

Точную ставку имущественного налога определяют местные органы. Как правило, для жилых помещений она минимальна и колеблется в пределах 0,1-0,3%. Для коммерческой недвижимости, а также для дорогих объектов ставка налога может достигать 2%.

Площадь квартиры (жилая) – 50 кв. метров;

Кадастровая стоимость 1 кв. метра – 150 000 рублей;

Налоговый вычет – 20 квадратных метров;

ставка налога – 0,1%;

Сумма налога 150000 х (50–20) х 0,001= 4500 рублей.

Как платить меньше налогов на имущество

Некоторые категории граждан освобождаются от уплаты имущественного налога.

К льготникам относятся пенсионеры, инвалиды, ветераны войны. Владельцы нескольких домов или квартир могут оплачивать имущественный налог только по одному объекту.

Для получения льготы в налоговую инспекцию по месту жительства подается заявление от собственника недвижимости. К заявлению необходимо приложить документы, которые подтверждают право на льготу. Также можно сделать перерасчет за 3 года до подачи заявления.

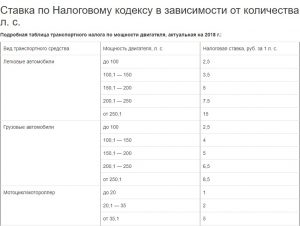

Транспортный налог

Все владельцы транспортных средств, прошедших государственную регистрацию, должны платить транспортный налог. Единой ставки налога не существует. Размер оплаты зависит от нескольких факторов:

- Регион. Поскольку транспортный налог является региональным, в разных регионах власти устанавливают разные ставки и коэффициенты транспортного налога.

- Количество лошадиных сил (л.с). Единая ставка налога устанавливается на 1 л.с. Но регионы вправе устанавливать свои коэффициенты.

- Стоимость. Налог на дорогие авто стоимостью от 3 млн. рублей будет больше, т.к в этом случае применяется повышающий коэффициент. В зависимости от других характеристик автомобиля он составляет 1,1-3.

- Тип и категория транспортного средства. Они указаны в паспорте транспортного средства (ПТС).

ФНС ежегодно присылает владельцам ТС письмо с указанием суммы налога за прошлый год. Оплатить этот налог нужно до 1 декабря.

Пример. Инвестор владеет легковым автомобилем категории В мощностью 120 лошадиных сил. В регионе, где он зарегистрирован, действует установленная на федеральном уровне ставка, без применения коэффициентов. Размер транспортного налога составит 3,5*120 = 420 рублей в год.

Если инвестор использует автомобиль не для личных целей, а получает с него доход (например, сдает в посуточную аренду или под такси), то он должен оплатить также налог за полученный доход (как физическое лицо или ИП).

Как платить меньше налогов на транспорт

50% льготу по транспортному налогу имеют пенсионеры. Полностью от уплаты налога освобождаются инвалиды всех групп, участники ВОВ, многодетные родители и некоторые другие категории граждан. Полный список льготных категорий граждан можно посмотреть на сайте ФНС.

Другие варианты снизить налоговое бремя:

- купить более дешевый автомобиль с меньшей мощностью;

- зарегистрировать ТС в регионе, где ставка налога меньше.

Земельный налог

Обязанность уплаты земельного налога возникает у любого лица, которое владеет участком земли на правах собственности, пожизненного владения или бессрочного пользования. Любой инвестор, который владеет участком земли или загородной недвижимостью, обязан оплатить земельный налог.

Ставка земельного налога – 0,025-1,5% от кадастровой стоимости участка, на усмотрение местных властей. Оплатить налог за прошлый год нужно до 1 декабря текущего года. ФНС присылает письма с указанием суммы за 1-3 месяца до этой даты.

Как платить меньше налогов на землю

Единственный способ снизить размер земельного налога – доказать, что кадастровая стоимость земли завышена, и таким образом уменьшить налоговую базу. Для этого нужно обратиться в судебные органы, предоставив им один из двух документов:

- документ, подтверждающий рыночную цену участка (например, договор купли-продажи);

- заключение оценочной экспертизы.

По закону кадастровая стоимость должна соответствовать рыночной. Если он существенно завышена, это нужно доказать. В таком случае размер земельного налога станет ниже.

Ответственность за уклонение от налогов

Такая ответственность предусмотрена в Кодексе об административных правонарушениях РФ, а также в Налоговом и Уголовном кодексе. Но по КоАП привлечь к ответственности можно лишь должностное лицо. Зато НК РФ и УК РФ предусматривает ответственность любых физических лиц, достигших 16-летнего возраста.

- статья 119 НК РФ – не предоставление налоговой декларации карается штрафом в размере 5% от неуплаченной суммы налога (не менее 1000 рублей);

- статья 122 НК РФ – занижение суммы налога или неправильный расчет карается штрафом 20% от неуплаченной суммы.

Уголовный кодекс предусматривает для физических лиц штраф до 300 000 рублей или лишение свободы до 1 года за уклонение от налогов в крупных размерах и штраф до 500 000 рублей или лишение свободы до 3 лет – в особо крупных размерах.

Выражение “заплати налоги и спи спокойно” не лишена смысла. Лучше заплатить законный минимум и спокойно заниматься инвестированием, чем рисковать попасть под санкции налоговых служб. Профессиональные инвесторы платят налоги, но по минимальной ставке с применением всех возможных льгот и вычетов.

Узнать точную сумму задолженности по налогам можно на официальном сайте ФНС, в личном кабинете. Но это касается только налогов, которые ФНС начисляет самостоятельно, а также задолженности, размер которой установлен ФНС.

Закон предоставляет лазейки, позволяющие снизить размер налогов. Но профессиональным инвесторам часто выгоднее зарегистрировать ИП и платить налоги по более низким ставкам.

Индивидуальный предприниматель — самая распространённая форма ведения бизнеса в России. Руководитель службы бухгалтерской поддержки Модульбанка Дмитрий Гудович рассказывает, как выбрать налоговый режим, если вы решили открыть бизнес.

Плюсы ИП

Если вы пока только выбираете, как зарегистрировать свой бизнес, то вот чем хорош индивидуальный предприниматель.

ИП легче регистрировать. Н еобходимо только заявление о государственной регистрации, копия паспорта, квитанция об оплате госпошлины и свидетельство о постановке на учёт физического лица в ФНС. Как правило, весь процесс занимает 5 дней.

Меньше отчётности. ООО обязано вести бухучёт, отражая в нем каждую операцию, и в конце года сдавать бухгалтерскую отчётность. ИП бухгалтерскую отчётность не ведёт. Если предприниматель на специальном налоговом режиме (УСН, ЕНВД), то он сдаёт один простой отчёт или не сдаёт его вовсе (такую возможность даёт патент).

Свободные наличные. ИП — это ещё не юридическое лицо, и все средства компании считаются деньгами её владельца как физического лица. Он может свободно выводить наличные и тратить их на любые нужды. Деньги ООО являются собственностью ООО, а не директора или учредителя. Просто так тратить выручку ООО не может.

Есть и риски: например, при банкротстве компании ИП отвечает по обязательствам всем личным имуществом, а ООО — только уставным капиталом. Но такие печальные сценарии на старте лучше не рассматривать.

Вы поняли, что ИП — лучшее решение. Что дальше?

Как выгоднее платить налоги

Дальше нужно озаботиться выбором подходящей системы налогообложения.

Для ИП существует две основные группы налоговых режимов: общий (ОСНО) и специальные . Если при регистрации не подать заявление на применение спецрежима, предпринимателя автоматически поставят на общую систему. Для небольшого бизнеса она, как правило, невыгодна, к тому же на ОСНО придётся сдавать в разы больше отчётов в ФНС.

Лучше выбрать один из специальных режимов: УСН («доходы» или «доходы минус расходы»), ЕНВД, ЕСХН или патент. Выбор зависит от сферы, в которой работает бизнес, его масштабов и показателей. Особенности каждого из режимов мы собрали в таблице ниже.

Кто может применять

Объект налого обложения

Все ИП с любым числом сотрудников и видом деятельности

1. Доходы физического лица

2. Добавленная стоимость для НДС

Учёт ведётся в КУДиР (книге учёта доходов и расходов). Отчётность: 3-НДФЛ за год или 4-НДФЛ, ежеквартальная декларация по НДС.

2. Доходы минус расходы

ИП с выручкой ниже 150 миллионов рублей в год и не больше 100 сотрудников

1. Доходы (выручка)

2. Разница между доходами и расходами (прибыль)

1. 6% (может уменьшаться до 1%)

2. 15% (может уменьшаться до 5%, но быть не ниже 1% от выручки)

Учёт ведётся в КУДиР. Отчётность – одна годовая декларация

ИП в некоторых видах деятельности (чаще всего сфера услуг и торговля). Не больше 100 сотрудников.

Вменённый (предполагаемый к получению бизнесменом) доход.

От 7,5% до 15% (на усмотрение региональных властей)

Учёт вести не нужно, отчётность ежеквартальная. Форма — декларация по ЕНВД. ИП платит фиксированную сумму каждый квартал.

ЕСХН (единый сельскохозяйственный налог)

Только сельхозпроизводители. Не больше 300 сотрудников.

Разница между доходами и расходами

Учёт ведётся в КУДиР, отчётность – одна годовая декларация ЕСХН.

ИП с выручкой ниже 60 миллионов рублей в год, в штате не больше 15 сотрудников.

Потенциально возможный доход — определяется местным законом.

6% (в Крыму и Севастополе может быть снижена до 0%).

Учёт ведётся в КУДиР, декларацию сдавать не надо. ИП покупает патент на срок от 1 до 12 месяцев.

Как выбрать самый подходящий режим

Итак, если у вас крупный бизнес с многомиллионными оборотами, вы занимаетесь, например, оптовой торговлей или участвуете в розыгрыше тендеров, имеет смысл работать на ОСНО . Но нужно быть готовым платить сложносочинённый налог и держать отчётность в строгом порядке.

Если бизнес небольшой (кафе, магазин, парикмахерская), логичнее выбрать один из спецрежимов. Чуть подробнее о них.

УСН — самый распространённый вид налогообложения для начинающих компаний. Налог государству нужно перечислять раз в квартал, а сдавать отчётность в ФНС — раз в год. Если вы выбрали УСН, нужно определиться с объектом налогообложения (то есть с тем, какие показатели будут учитываться при начислении налога):

доходы минус расходы (прибыль).

Здесь стоит руководствоваться собственной выгодой: посчитать, какая сумма (6% от выручки или 15% от прибыли) в вашем случае ниже.

ЕНВД и патент подходят не для всех видов деятельности. Для ЕНВД их 22, для патента — 63. В обоих случаях это в основном сдача в аренду жилых и нежилых помещений, образовательные услуги (репетиторы, няни), деятельность такси и небольшие розничные магазины. У режимов есть территориальные ограничения: например, ЕНВД отменили в Москве, а стоимость патента рассчитывается в зависимости от региона (а в Москве — от района города). Но если вы проходите по всем критериям, поздравляем — это проще и зачастую выгоднее, чем УСН и тем более ОСНО.

ЕСХН похож на упрощённую систему налогообложения, но предназначен только для сельхозпроизводителей. То есть для тех, кто самостоятельно выращивает, перерабатывает и продаёт сельскохозяйственную продукцию. Обычно те, кто связан с сельским хозяйством, выбирают именно его как самый удобный и выгодный в этой сфере деятельности.

Сколько придётся платить налогов в разных системах?

Чтобы нагляднее показать, какова разница между налоговыми режимами на деле, мы составили сравнительную таблицу . В качестве примера взяли два типа ИП: частный фотограф и книжный магазин с одним штатным сотрудником. Предположим, что выручка каждой из этих компаний — 1 миллион рублей в месяц. Рассчитаем, сколько налогов придётся заплатить его владельцам при разных формах отношений с ФНС.

В любом городе России, будь это Москва, Иркутск или Калуга, есть три легальных способа платить налоги с доходов от сдачи жилья в аренду.

Superrielt.ru расскажет, каким из них выгоднее воспользоваться арендодателю.

Как сдавать квартиру легально

С точки зрения законодательства нет понятий «неофициально» и «официально». Согласно главе 35 Гражданского кодекса (ГК) РФ, которая регулирует сдачу жилого помещения в аренду, договор найма должен быть подписан в двухстороннем порядке (арендатором и арендодателем). Документ не обязательно регистрировать или нотариально заверять. Договор должен содержать паспортные данные каждой из сторон, адрес, по которому находится квартира, на основании каких документов арендодатель получил объект в собственность, порядок и срок оплаты.

На сегодняшний день есть три варианта законной сдачи жилья в аренду: приобрести патент со сроком действия от 1 до 12 месяцев, оформиться индивидуальным предпринимателем (ИП) и платить 6% по упрощенной системе налогообложения (УСН) (и дополнительно страховые взносы) или уплачивать налог на доходы физических лиц (НДФЛ) как гражданин. Все варианты имеют право на жизнь – собственник может выбрать наиболее удобный и выгодный для себя.

Риелторы говорят, что особенно важно уплачивать налог, если арендатор – юридическое лицо, или если владелец переводит полученные деньги за границу. По словам директора компании «Миэль-Аренда» Марии Жуковой, для денежного перевода нужно предоставить документы из налоговой службы. Обычно такую операцию делают собственники дорогих объектов, которые чаще всего оформляются в качестве ИП.

Налог оформляют таким образом: владелец выбирает удобный способ налогообложения и подаёт в налоговый орган договор в одном экземпляре, до 20 апреля текущего года ИП и физлица подают налоговую декларацию за прошедший год и уплачивают налог. Владелец патента оплачивает налог частями или сразу в течение срока действия документа.

Какая система налогообложения выгоднее

Директор департамента консалтинга компании Blackwood Александр Шибаев, говорит, что на сегодняшний день 90% участников рынка официальной аренды Москвы подают налоговые декларации, остальные – уплачивают налог через патенты. Как говорят риелторы, выбирать наиболее выгодный вариант нужно, исходя из стоимости квартиры, так как для разных рантье выгодны разные способы.

Удобнее всего, но наименее выгодно, платить налог как физлицо. Основной недостаток уплаты НДФЛ – высокая ставка, которая составляет 13%. Собственнику, который выберет этот вариант, нужно заключить с арендатором договор найма, подписать акт приемки жилого помещения и определить документ, который будет фиксировать факт оплаты. Необходимо подавать в налоговый орган декларацию по форме 3-НДФЛ, прикладывая договор, включая все приложения, и документы, которые подтверждают право собственности на квартиру.

Также можно зарегистрироваться как ИП, работать по УСН и платить налог по ставке 6%. К тому же, каждый год ИП должен оплачивать страховые взносы и подавать декларацию в налоговый орган.

Руководитель департамента аренды компании «Азбука Жилья» Роман Бабичев рекомендует выбирать способ уплаты налога в зависимости от арендной стоимости объекта: если она меньше 60 тысяч рублей в месяц, то выгоднее платить налог как физлицо, а при более высокой цене можно открыть ИП.

Третий вариант – приобрести патент на сдачу жилья в аренду. Выбрав этот способ, нужно также зарегистрироваться как ИП и платить страховые взносы. Патент действует от одного до 12 месяцев, но только в рамках одного календарного года. Для равнозначных квартир патент с меньшим сроком действия обойдётся дешевле. На стоимость патента влияет площадь объекта и территориальное расположение. На сайте департамента экономической политики Москвы можно рассчитать цену патента для своей квартиры.

Шибаев отмечает, что суть патентной системы в том, чтобы однократно платить фиксированную сумму и не подсчитывать доход. В частности, сдавая в аренду квартиру площадью 50 «квадратов», расположенную в Центральном административном округе, придётся ежегодно платить 27 тысяч рублей. Налог с жилья в других районах Москвы составит в среднем 18 тысяч рублей.

Расчёт платежей

Рассчитаем сумму налога при каждом из вариантов его уплаты. К примеру, стоимость аренды объекта 50 тысяч рублей в месяц, тогда физическое лицо заплатит 50 тыс.*13%*12 мес. – то есть 78 тысяч рублей в год. Для ИП получим: 50 тыс.*6%*12 мес. – 36 тысяч рублей в год, плюс обязательные годовые платежи по ИП, которые в сумме составляют примерно 30 тысяч рублей. Также необходимо открыть ИП и один раз в квартал подавать налоговую декларацию.

Получать патент выгодно в основном собственникам дорогих квартир большой площади, которые находятся близко к центру столицы. К примеру, патенты для квартир площадью 85 «квадратов», расположенных в Можайском районе Западного административного округа и в ЖК «Шуваловский» на Мичуринском проспекте этого же округа, стоят одинаково – 60 тысяч рублей. Но разница в ежемесячной стоимости аренды разная – 65 тысяч против 125 тысяч рублей. То есть владелец первой квартиры заплатит за патент 8% своего дохода, а владелец второй – 4% (данные компании "Азбука Жилья").

Риелторы говорят, что у патентов и УСН есть такие недостатки, как затрата времени для регистрации ИП и обязательная уплата страховых взносов, помимо налоговой ставки. Также можно потерпеть убытки, оформив, например, патент на год, но при этом сдавая квартиру всего несколько месяцев. Но, поясняет Шибаев, в этом случае не нужно платить имущественный налог.

По словам Жуковой, выгоднее всего платить налог как ИП по ставке 6%, либо приобрести патент, стоимость которого примерно равна этим же 6%. Но владельцам патента не нужно заполнять налоговые декларации – они платят за документ сразу.

Другое дело, что далеко не каждый собственник захочет заниматься оформлением ИП, а патент на сегодняшний день можно получить, только имея такой статус. Жукова говорит, что пока патенты не продают физлицам, в то время как многим гражданам было бы удобно его приобрести. По слова эксперта, многие арендодатели не платят налог, потому что не хотят тратить время на заполнение и подачу налоговых деклараций, а наличие патента упростило бы процедуру уплаты налога.

Читайте также: