Как перейти на специальный налоговый режим

Опубликовано: 13.05.2024

Зачастую малому бизнесу выгоднее применять не общую систему налогообложения, а специальные налоговые режимы. Какие условия должны соблюдаться, чтобы компания могла перейти на УСН, ЕНВД или ЕСХН? Можно ли совмещать разные режимы? От чего зависят ставки налога? Об этом и многом другом рассказывает замначальника отдела налогообложения юридических лиц УФНС по г. Севастополю Инна Валентиновна Лебах.

Понятие специальных налоговых режимов прописано в ст. 18 НК РФ. Они предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов. К специальным налоговым режимам относятся:

- система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

- упрощенная система налогообложения (УСН);

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- патентная система налогообложения (ПСН).

Кто может применять спецрежимы

УСН, ЕНВД и ЕСХ могут применять как юридические лица, так и индивидуальные предприниматели, а вот патент предназначен только для предпринимателей. Если общая система налогообложения (ОСНО) распространяется на всех налогоплательщиков, то для применения спецрежимов должны соблюдаться определенные критерии.

Спецрежимы ориентированы в основном на малый бизнес. Относится ли компания к малым или микропредприятиям, зависит от ряда параметров: структуры уставного капитала, средней численности персонала, некоторых показателей (основные фонды, выручка, размер помещений и пр.).

Организация может применять УСН, если выполняются следующие условия:

- Компания не является бюджетным или казенным учреждением, участником соглашения о разделе продукции, банком, страховщиком, ломбардом, профучастником рынка ценных бумаг, инвестиционным фондом или НПФ.

- Компания не занимается игорным бизнесом, производством подакцизных товаров, а также добычей полезных ископаемых.

- Доля участия других организаций в ее уставном капитале в совокупности не превышает 25 %, бухгалтерская остаточная стоимость основных средств не превышает 100 млн рублей.

- Средняя численность сотрудников за год не превышает 100 человек.

- Доходы за 9 месяцев года, предшествующего году, с которого организация собирается начать применять УСН, не превышают 45 млн рублей без НДС с учетом коэффициента-дефлятора, в 2015 году — 51,615 млн рублей (45 млн × 1,147). Общая сумма доходов за каждый год, в котором организация применяет УСН, не должна превышать 60 млн рублей с учетом коэффициента-дефлятора. За весь период применения УСН в 2015 году это 68,82 млн рублей, а в течение 2016 года выручка компании (предпринимателя) не должна превысить 79,74 млн рублей (60 млн × 1,329).

ЕСХН предъявляет особые требования к выручке предприятий: доля дохода от реализации произведенной сельхозпродукции в общем доходе от реализации должна быть не менее 70 %. При этом пределов ни по выручке, ни по численности нет. Исключение — рыбохозяйственные организации, для которых численность работников не должна превышать 300 человек.

При использовании ЕНВД, в отличие от УСН, нет ограничений по величине выручки. Но есть другие условия:

- Если компания занимается розничной торговлей через магазин или павильон, площадь торгового зала не должна превышать 150 квадратных метров.

- Средняя численность за предшествующий календарный год не может превышать 100 человек.

Кроме того, ЕНВД, в отличие от УСН, применим к строго ограниченному перечню видов деятельности (см. п. 2 ст. 346.26 НК РФ).

От чего зависит ставка УСН?

Налогоплательщики на УСН вправе самостоятельно выбирать объект налогообложения и ставку:

- доходы по ставке 6 %;

- доходы, уменьшенные на величину расходов, по ставке 15 %.

Первый вариант отличается простотой учета. Датой получения доходов считается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Во втором варианте доходы определяются также по кассовому методу. Расходами признаются затраты после их фактической оплаты. При этом расходы должны быть документально подтверждены и строго соответствовать закрытому перечню согласно ст. 346.16 НК РФ.

При применении УСН 15 % учитывается минимальный налог 1 % от суммы поступивших доходов. Он уплачивается в том случае, когда рассчитанная сумма налога 15 % в итоге получается меньше суммы рассчитанного минимального налога 1 % от суммы доходов.

Бухгалтеру на заметку

Низкая ставка с оборота выгодна при высокорентабельной деятельности. Ставка же 15 % с разницы между доходами и расходами предпочтительна для менее рентабельных видов деятельности. Целесообразность применения спецрежимов также зависит от количества наемных сотрудников и их фонда оплаты труда. Подробнее

Особенности перехода на спецрежимы

Перейти на УСН либо ЕСХН можно с начала календарного года, для вновь созданных налогоплательщиков — с даты постановки на учет. ЕНВД можно начать применять с любого момента.

Предприятия могут вести одновременно несколько видов предпринимательской деятельности, комбинируя при этом разные налоговые режимы. Нормами разрешено совмещение общей системы налогообложения с ЕНВД (п. 7 ст. 346.26 НК РФ). При этом если организация применяет УСН, перейти по некоторым видам своей деятельности на ЕНВД она может только с начала календарного года. Для этого необходимо подать заявление о постановке на учет в качестве плательщика ЕНВД в течение пяти дней со дня начала применения системы налогообложения.

А вот совмещение общей системы и УСН запрещено нормой (п. 2 ст. 346.11 НК РФ). Нельзя также одновременно применять общую систему и ЕСХН (п. 3 ст. 346.1 НК РФ), а также совмещать УСН и ЕСХН (пп. 13 п. 3 ст. 346.12 НК РФ).

Объект налогообложения УСН может быть изменен с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик хочет изменить объект налогообложения (п. 2 ст. 346.14 НК РФ).

Региональные особенности

Практически все спецрежимы имеют свои региональные особенности. Так, для севастопольских налогоплательщиков Законом города Севастополя от 03.02.2015 № 110-ЗС на 2015–2016 годы установлены налоговые ставки УСН в размере 3 и 7 % соответственно, для плательщиков ЕСХН — в размере 0,5 %.

Для отдельных категорий налогоплательщиков, применяющих УСН и выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, с 01.01.2015 установлена налоговая ставка в размере 5 % (Закон г. Севастополя от 14.11.2014 № 77-ЗС), для патентной системы налогообложения — в размере 1 % (Закон г. Севастополя от 14.08.2014 № 57-ЗС). Ставки для спецрежима в виде ЕНВД прописаны в Законе г. Севастополя от 26.11.2014 № 85-ЗС.

Все вышеперечисленные законы можно найти в региональном блоке сайта ФНС. Информация управлений ФНС России по субъектам Российской Федерации является составной частью разделов федерального уровня. Чтобы ознакомиться с информацией по своему региону, необходимо выбрать его в «шапке» официального интернет-сайта «Ваш регион», например, «92 город Севастополь». После этого на главной странице сайта в адресной строке отразится www.nalog.ru/r92/. В этом случае налогоплательщику будет доступна к просмотру не только информация федерального уровня, но и информация, имеющая региональные особенности.

В соответствующих разделах сайта можно ознакомиться с новостями, региональными особенностями налогового законодательства, с графиками проведения семинаров, а также справочной информацией, касающейся работы районных инспекций, и найти много другой полезной информации. На сайте функционирует 39 электронных сервисов — как информационных, так и интерактивных и транзакционных. Обратившись к ним, можно не только ознакомиться с действующим налоговым законодательством, но и проверить надежность контрагентов, получить доступ к «Личному кабинету», подать отчетность, задать вопрос, относящийся к компетенции службы, провести сверку по налоговым обязательствам.

Предпочтения севастопольских налогоплательщиков при выборе системы налогообложения

По состоянию на 1 сентября 2015 года в ЕГРЮЛ по г. Севастополю включено 8,8 тысячи юридических лиц. Среди них соотношение предпочитающих общую систему налогообложения и спецрежимы — примерно 50 на 50. А вот «спецрежимники» в основном выбирают для себя УСН. ЕНВД в Севастополе не пользуется популярностью, на сегодняшний день эту систему налогообложения применяют 166 юридических лиц. Из общего числа организаций, перешедших на спецрежимы, ЕСХН выбрали только 19.

Универсального способа для определения самого выгодного налогового режима нет. Каждый налогоплательщик самостоятельно делает выбор и просчитывает экономический эффект с учетом особенностей финансово-хозяйственной деятельности. Поэтому прежде чем перейти на спецрежим с общей системы налогообложения либо избрать специальный налоговый режим с даты постановки на учет, я рекомендую ознакомиться с положениями НК РФ, а также использовать информацию, размещенную на официальном сайте ФНС России в разделах «Действующие в РФ налоги и сборы» и «Специальные налоговые режимы».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика Спецрежимы

В специальные налоговые режимы 2021 году привнесли ряд корректировок — их вправе применять ограниченный круг лиц. О том какие спецрежимы действуют в России, кто и когда вправе их применять, а также какой режим лучше выбрать, расскажем в материале далее.

Какие специальные налоговые режимы предусмотрены законодательством?

В соответствии с п. 2 ст. 18 НК РФ российские налогоплательщики могут применять в разрешенных законом сочетаниях или по отдельности 4 следующих специальных налоговых режима:

- ЕСХН;

- УСН;

- режим уплаты налогов при участии фирмы в соглашениях по разделу продукции (СРП);

- ПСН.

Указанные налоговые режимы в 2021 году полностью актуальны и могут быть выбраны в порядке, предусмотренном законодательством.

Самый, возможно, консервативный подход законодатель проявляет к режиму при СРП: в нормы, регулирующие его применение, существенные корректировки не вносятся с 2011 года. Исключение — введение приказом ФНС России от 15.05.2017 № ММВ-7-3/444@ новой декларации по налогу на прибыль при СРП (отметим, что она заменила ту, что использовалась более 10 лет без изменений). СРП вправе применять только инвесторы — участники соглашений о разделе продукции, которые ведут поиски, разведку и добычу минерального сырья (п. 1 ст. 346.36 НК РФ).

Рассмотрим основные отличия спецрежимов и величину налоговой нагрузки в каждом случае.

Что такое УСН — нюансы применения спецрежима

Наиболее популярным спецрежимом является упрощенка.

УСН — упрощенная система налогообложения, которая имеет 2 метода расчета налога:

- «Доходы» — ставка налога 6% от суммы поступивших средств в кассу или на расчетный счет;

- «Доходы минус расходы» — ставка налога 15% от разницы между доходами и затратами, которые получены (оплачены) и подтверждены документально.

Минимальная сумма налога при УСН «Доходы минус расходы» составляет 1% от величины доходов, в случае когда сумма налога, рассчитанная в общем случае меньше минимального показателя.

УСН вправе применять ООО и ИП, у которых выполняются следующие условия:

При УСН не платятся следующие налоги:

- НДС, за исключением импотра или ситуаций, когда упрощенец выступает налоговым агентом по НДС.

- налог на прибыль (для ООО);

- НДФЛ (для ИП), за исключением случаев, кгда ИП является работодателем;

- налог на имущество организаций, за исключением налога, рассчитываемого исходя из кадастровой стоимости недвижимости.

Налог платится авансами — до 25 числа квартала, следующего за отчетным. Декларация сдается 1 раз в год до 31 марта.

Что такое ЕСХН и кто может применять

ЕСХН — единый сельхозналог — вправе применять сельхозпроизводители при условии, что доходы от продажи сельхозпродукции составят не менее 70% от выручки хозяйствующего субъекта.

Сумма налога рассчитываается путем умножения разницы между доходами и расходами на ставку налога 6%.

Налог уплачивается 2 раза в год — по итогам полугодия и за год. Срок сдачи декларации — 1 раз в год — до 31 марта.

Плюсов у спецрежима много, но и минусов тоже достаточно:

Нюансы применения ПСН

ПСН — патент — вправе применять только ИП.

Сумма налога равна величине патента. Патент можно приобрести на любое количество месяцев.

В 2021 году в России не появилось новых специальных систем налогообложения, и даже стало на одну меньше: для ИП и юрлиц, если они соответствуют условиям применения спецрежима, доступны такие налоговые режимы, как ЕСХН, УСН, ПСН и СПР.

- Вы здесь:

- Защита Прав

![]()

- Трудовое право

![]()

- Защита трудовых прав

![]()

- Трудовое право

![]()

- Право на предпринимательство

![]()

- Право на самозанятость. Права самозанятых граждан

![]()

- Особенности перехода на специальный налоговый режим НПД

Особенности перехода на специальный налоговый режим НПД

- самозанятые

- налог для самозанятых

- налог на профессиональный доход

- 422 фз

- специальный налоговый режим

- НПД

- налогообложение самозанятых

- режим НПД

- учет самозанятых

- переход на НПД

![Нельзя совмещать специальный налоговый режим НПД с другими специальными налоговыми режимами:]()

Переход на специальный налоговый режим НПД с других налоговых режимов

Индивидуальные предприниматели (ИП), применяющие специальные налоговые режимы в виде УСН, ЕСХН, ЕНВД, вправе:

отказаться от их применения и

перейти на специальный налоговый режим НПД при условии соблюдения требований к налогоплательщикам налога на профессиональный доход.

ч. 3 статьи 15 «Особенности применения отдельных налогов, страховых взносов и специальных налоговых режимов при проведении эксперимента» Федерального закона от 27.11.2018 № 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)"

Нельзя совмещать специальный налоговый режим НПД с другими специальными налоговыми режимами:

индивидуальному предпринимателю для перехода на специальный налоговый режим НПД надо отказаться от любых специальных режимов - УСН, ЕСХН, ЕНВД, ПСН;

при этом с общим режимом налогообложения (уплатой НДФЛ) специальный налоговый режим НПД для самозанятых граждан совместим;

например, можно получать на работе зарплату по трудовому договору, облагаемую НДФЛ, и уплачивать налог на профессиональный доход (НПД) с доходов от сдачи квартиры в аренду.

письма ФНС России от 14.03.2019 N АС-17-3/56 и от 25.01.2019 N СД-3-3/458@ «В отношении применения специального налогового режима "Налог на профессиональный доход"»

Самозанятый обязан:

в этом случае налогоплательщик считается прекратившим применение этих специальных налоговых режимов со дня постановки на учет в качестве налогоплательщика НПД;

ч. 4 статьи 15 «Особенности применения отдельных налогов, страховых взносов и специальных налоговых режимов при проведении эксперимента» Федерального закона от 27.11.2018 № 422-ФЗ

- если уведомление направлено с нарушением установленного срока или не направлено вовсе, то постановка самозанятого на учет в качестве плательщика НПД аннулируется.

ч. 5 статьи 15 «Особенности применения отдельных налогов, страховых взносов и специальных налоговых режимов при проведении эксперимента» Федерального закона от 27.11.2018 № 422-ФЗ

Для уведомления налогового органа о прекращении применения указанных специальных налоговых режимов:

- ФНС России рекомендует применять действующие формы № 26.2-8 "Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН" и № 26.1-7"Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН";

письмо ФНС России от 10.01.2019 N СД-4-3/101@ "О порядке уведомления о прекращении применения специальных налоговых режимов в связи с переходом на уплату налога на профессиональный доход",

письмо ФНС России от 26.12.2018 N СД-4-3/25577@ "О порядке уведомления о начале и прекращении применения специального налогового режима "Налог на профессиональный доход"

- о прекращении применения ЕНВД в связи с постановкой на учет в качестве налогоплательщика НПД самозанятый уведомляет путем представления в налоговый орган заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме № ЕНВД-4.

Переход на другие режимы налогообложения в случае утраты права на применение специального налогового режима НПД

Граждане, утратившие право на применение специального налогового режима НПД, вправе:

- вернуться на другие специальные налоговые режимы;

ч. 6 статьи 15 «Особенности применения отдельных налогов, страховых взносов и специальных налоговых режимов при проведении эксперимента» Федерального закона от 27.11.2018 № 422-ФЗ

для это необходимо уведомить налоговый орган по месту жительства о переходе на УСН или ЕСХН и/или подать заявление о постановке на учет в качестве плательщика ЕНВД;

сделать это необходимо в течение 20 календарных дней с даты снятия с учета в качестве налогоплательщика налога на профессиональный доход (НПД).

В этом случае налогоплательщик признается перешедшим на УСН или ЕСХН и/или подлежит постановке на учет в качестве налогоплательщика ЕНВД с даты:

снятия с учета в качестве налогоплательщика НПД - для ИП;

регистрации в качестве ИП - для физических лиц, которые на дату утраты права на применение НПД не являлись ИП и зарегистрировались в течение 20 календарных дней с даты утраты такого права.

В письме ФНС России от 26.12.2018 N СД-4-3/25577@ "О порядке уведомления о начале и прекращении применения специального налогового режима "Налог на профессиональный доход" разъяснено:

как действовать предпринимателю, утратившему право на специальный налоговый режим НПД,

чтобы снова перейти на УСН, ЕСХН или ЕНВД.

Для уведомления налогового органа о переходе на УСН ФНС России рекомендует:

применять форму № 26.2-1 "Уведомление о переходе на УСН" (форма по КНД 1150001), утвержденную приказом ФНС России от 02.11.2012 № ММВ-7-3/829@4

ИП, переходящий на УСН с даты снятия с учета в качестве налогоплательщика НПД, в уведомлении указывает код признака налогоплательщика "3" - индивидуальные предприниматели, переходящие с иных режимов налогообложения;

в поле "переходит на упрощенную систему налогообложения __, где 1 - с 1 января 20__года" указывает "1" и год перехода на УСН.

ИП, переходящий на УСН с даты регистрации в качестве индивидуального предпринимателя:

отражает в уведомлении код признака налогоплательщика "1" - заявители, подающие уведомление одновременно с документами на государственную регистрацию, и

переход на УСН "2" - с даты постановки на налоговый учет.

Кроме того, данные налогоплательщики указывают выбранный объект налогообложения:

2 - доходы, уменьшенные на величину расходов.

Для уведомления налогового органа о переходе на ЕСХН ФНС России рекомендует:

применять форму № 26.1-1 "Уведомления о переходе на ЕСХН" (форма по КНД 1150007), утвержденную приказом ФНС России от 28.01.2013 № ММВ-7-3/41@;

ИП, переходящий на ЕСХН с даты снятия с учета в качестве налогоплательщика НПД, в уведомлении указывает код признака налогоплательщика "3" - индивидуальные предприниматели, переходящие с иных режимов налогообложения:

в поле "переходит на систему налогообложения для сельскохозяйственных товаропроизводителей __, где 1 - с 1 января 20__ года" указывает "1" и год перехода на ЕСХН.

ИП, переходящий на ЕСХН с даты регистрации в качестве индивидуального предпринимателя:

- отражает в уведомлении код признака налогоплательщика "1" - заявители, подающие уведомление одновременно с документами на государственную регистрацию, и переход на ЕСХН "2" - с даты постановки на учет в налоговом органе.

Для применения ЕНВД индивидуальному предпринимателю следует:

- подать заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД по форме № ЕНВД-2 (код по КНД 1112012), утв. приказом ФНС России от 11.12.2012 N ММВ-7-6/941@.

Положениями Федерального закона № 422-ФЗ о самозанятых и главы 26.2 «Упрощенная система налогообложения» Налогового кодекса РФ:

- не предусмотрена возможность перехода индивидуального предпринимателя на УСН в случае добровольного отказа в течение календарного года от применения специального налогового режима "Налог на профессиональный доход".

Поэтому ИП, добровольно отказавшийся в течение календарного года от НПД, с доходов от предпринимательской деятельности:

должен уплачивать НДФЛ;

перейти на УСН он может только с начала следующего календарного года, уведомив об этом налоговый орган по своему месту жительства не позднее 31 декабря календарного года, предшествующего году, начиная с которого он переходит на упрощенную систему налогообложения.

письмо Минфина России от 11.03.2019 N 03-11-11/15272 «О налогообложении доходов индивидуального предпринимателя, добровольно отказавшегося в течение календарного года от применения специального налогового режима "Налог на профессиональный доход"»

Учет НДС при переходе на специальный налоговый режим НПД с общего режима налогообложения

Самозанятые, применяющие специальный налоговый режим НПД:

не признаются плательщиками НДС,

за исключением налога, подлежащего уплате при ввозе товаров в РФ.

ч. 9 статьи 2 «Общие положения» Федерального закона № 422-ФЗ о самозанятых

Согласно ч. 7 статьи 15 «Особенности применения отдельных налогов, страховых взносов и специальных налоговых режимов при проведении эксперимента» Федерального закона от 27.11.2018 № 422-ФЗ предприниматели, ранее применявшие общий режим налогообложения, переходят на специальный налоговый режим НПД с учетом следующих особенностей:

суммы НДС, исчисленные плательщиком НДС с сумм предоплаты, полученных до перехода на НПД в счет поставок, осуществляемых в период после перехода на НПД, подлежат налоговому вычету в налоговом периоде перехода налогоплательщика НДС на уплату налога при наличии документов, свидетельствующих о возврате сумм налога покупателям (заказчикам) в связи с переходом на уплату НПД, а если ИП переходит на НПД с начала квартала, - в налоговом периоде, предшествующем переходу. Получается, что для того, чтобы вернуть сумму НДС покупателю, необходимо этот вопрос с ним сначала согласовать путем внесения изменений в договор об исключении НДС из состава цены;

суммы НДС, принятые к вычету по товарам (и пр.), не использованным для операций, подлежащих налогообложению НДС, подлежат восстановлению в налоговом периоде перехода на НПД,

а если ИП переходит на НПД с начала квартала, - в налоговом периоде, предшествующем переходу.

Порядок учета расходов, связанных с приобретением товаров у лиц, уплачивающих налог на профессиональный доход (НПД)

Расходы, связанные с приобретением товаров (работ, услуг, имущественных прав) у самозанятых лиц, являющихся налогоплательщиками НПД:

учитываются при определении налоговой базы по налогу на прибыль, НДФЛ, УСН, ЕСХН при наличии чека, сформированного продавцом (исполнителем) в порядке, предусмотренном статьей 14 «Порядок передачи сведений при произведении расчетов» Федерального закона № 422-ФЗ о самозанятых;

в случае отсутствия чека расходы не учитываются.

части 8-10 статьи 15 «Особенности применения отдельных налогов, страховых взносов и специальных налоговых режимов при проведении эксперимента» Федерального закона № 422-ФЗ о самозанятых

Особенностям заключения договоров с самозанятыми гражданами:

- посвящено письмо ФНС России от 20.02.2019 № СД-4-3/2899@ "О применении налога на профессиональный доход".

Как уточнить статус самозанятого

При необходимости уточнить статус самозанятого:

можно на сайте ФНС России по адресу npd.nalog.ru/check-status;

для поиска нужно заполнить всего два поля - ИНН гражданина и дату, на которую определяется статус.

Страховые взносы при использовании специального налогового режима НПД

Самозанятые, указанные в пп. 2 п. 1 статьи 419 «Плательщики страховых взносов» Налогового кодекса РФ:

- не признаются плательщиками страховых взносов за период применения специального налогового режима НПД.

п. 11 статьи 2 «Общие положения» Федерального закона № 422-ФЗ о самозанятых

Если самозанятый перестает быть плательщиком НПД, в том числе в связи с утратой права на применение этого специального налогового режима:

то в целях определения фиксированного размера страховых взносов - датой начала расчетного периода является дата утраты права на НПД,

а в случае отказа от применения НПД - дата снятия с учета в качестве налогоплательщика НПД.

ч. 1 статьи 15 «Особенности применения отдельных налогов, страховых взносов и специальных налоговых режимов при проведении эксперимента» Федерального закона № 422-ФЗ о самозанятых

По мнению Минфина, при переходе самозанятого в течение расчетного периода на специальный налоговый режим НПД:

- фиксированный размер страховых взносов за этот период определяется пропорционально количеству календарных месяцев по месяц, в котором осуществлен переход на НПД.

Письмо ФНС России от 29.04.2019 № БС-4-11/8203 "По вопросу исчисления и уплаты страховых взносов" (вместе с Письмом Минфина России от 15.04.2019 N 03-15-07/26948)

За неполный месяц фиксированный размер страховых взносов определяется:

пропорционально количеству календарных дней этого месяца до даты постановки самозанятого на учет в качестве налогоплательщика НПД;

в случае перехода самозанятого в течение расчетного периода на НПД и утраты в этом же расчетном периоде права на применение данного специального налогового режима (либо отказа от него) размер страховых взносов за расчетный период определяется совокупно за периоды до и после применения налогового режима НПД.

Поскольку индивидуальные предприниматели, перешедшие на уплату НПД, не утрачивают статус ИП и, соответственно, не снимаются с учета в налоговом органе:

в случае утраты ими права на НПД (либо отказа от его применения) в том же расчетном периоде, в течение которого они перешли на специальный налоговый режим,

с целью исчисления и уплаты страховых взносов на ОПС в размере 1% суммы дохода, превышающего 300 000 руб., доходы от ведения предпринимательской деятельности следует учитывать суммарно за весь расчетный период.

Выплаты и иные вознаграждения, полученные самозанятыми гражданами, не являющимися ИП:

подлежащие учету при определении налоговой базы по НПД,

не признаются объектом обложения страховыми взносами для граждан, производящих такие выплаты, при наличии чека, полученного от такого физлица;

второй абзац ч. 1 статьи 15 «Особенности применения отдельных налогов, страховых взносов и специальных налоговых режимов при проведении эксперимента» Федерального закона № 422-ФЗ о самозанятых,

письмо Минфина России от 11.03.2019 № 03-11-11/15357

- если выплаты производит физическое лицо, то объекта обложения страховыми взносами не возникает независимо от наличия/отсутствия чека.

ч. 2 1 статьи 15 «Особенности применения отдельных налогов, страховых взносов и специальных налоговых режимов при проведении эксперимента» Федерального закона № 422-ФЗ о самозанятых

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим самозанятости и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы самозанятости

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

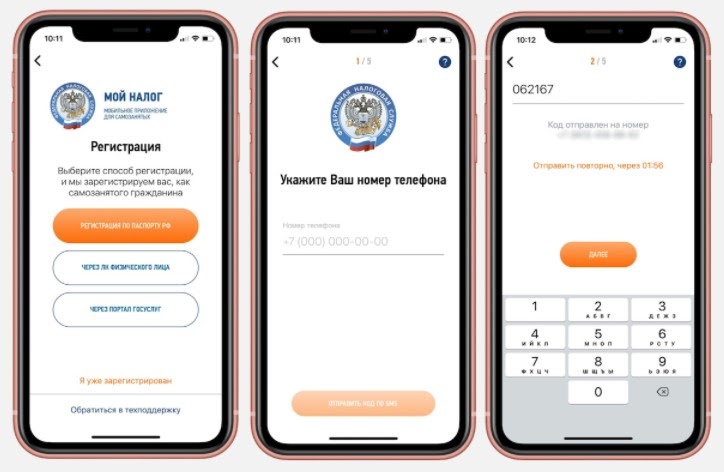

Через приложение

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

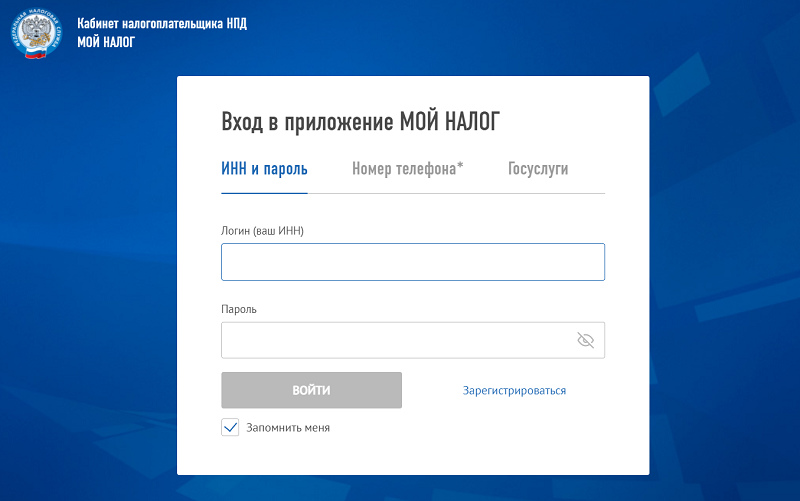

На ПК в браузере

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

В уполномоченном банке

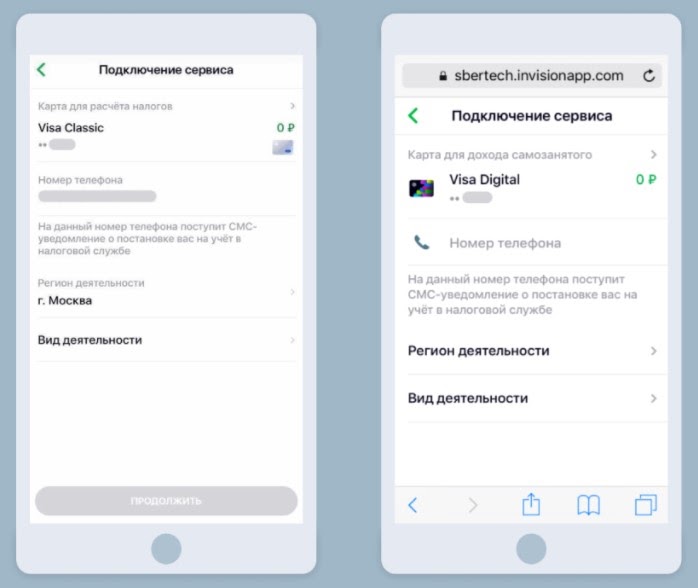

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

В налоговой

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

ИП могут использовать самозанятость как налоговый режим и экономить на налогах. Это выгодно, если упала выручка или временно нет дохода.

В этой статье разбираемся, какие есть ограничения для перехода, как правильно оформить уведомление о смене налогового режима и как вести учет на НПД.

Какие ИП могут перейти на НПД

НПД — налог на профессиональный доход, экспериментальный налоговый режим для самозанятых. С 1 июля 2020 года он действует по всей России. Его могут применять и ИП.

ИП может перейти на НПД в любой момент, но есть ограничения. Вот что нельзя ИП на НПД:

- нанимать сотрудников по трудовым договорам;

- получать доход более 2,4 млн рублей в год;

- заниматься запрещенными для НПД видами деятельности;

- работать по трудовому договору как физлицо и сотрудничать как ИП с одним и тем же работодателем или в течение двух лет после увольнения;

- совмещать с другими режимами — УСН или патентом.

❌ Нанимать сотрудников по трудовому договору. Если у вас есть сотрудники в штате, их придется их уволить, чтобы перейти на НПД. Предприниматель на НПД может нанимать только подрядчиков-физлиц по договору ГПХ на разовую работу или работать с самозанятыми либо другими ИП.

❌ Получать доход более 2,4 млн рублей в год. Как только доход ИП превысит 2,4 млн рублей, налоговая аннулирует переход на НПД. В этом случае в течение 20 календарных дней надо подать уведомление о переходе обратно на упрощенку.

Важно не пропустить этот срок: если не подать уведомление, ИП автоматически переведут на ОСН. На ОСН сложная бухгалтерия: придется сдавать декларацию по НДС и 3-НДФЛ. Нужно платить НДФЛ с прибыли и работать с НДС.

❌ Заниматься запрещенными для НПД видами деятельности. ИП на НПД не может:

- Перепродавать товары чужого производства. Можно продавать только свои товары, самому выполнять работы или оказывать услуги.

- Производить и продавать подакцизные товары, например, домашнее вино.

- Добывать и продавать полезные ископаемые, например, песок или щебень.

- Сдавать в аренду нежилые помещения, жилые — можно.

- Оказывать посреднические услуги. Например, если ИП покупает кожгалантерею и перепродает на маркетплейсах, НПД использовать нельзя. Но если он покупает кожу и шьет эти кошельки сам — можно.

- Доставлять чужие товары и принимать деньги у покупателей. Проще говоря, работать курьером. Правда, есть исключение: если продавец выдает ИП онлайн-кассу для выдачи чеков покупателям, то работать курьером можно.

❌ Работать по трудовому договору как физлицо и сотрудничать как ИП с одним и тем же работодателем. Нельзя быть поваром по трудовому договору и подрабатывать поваром в этой же компании как ИП. Но при этом работать поваром по трудовому договору и маркетологом как ИП по договору ГПХ на одну и ту же фирму можно.

Если налоговая обнаружит нарушение, работодателю придется заплатить со всех выплат ИП страховые взносы и НДФЛ. В общем, приятного мало — вряд ли работодатель вспомнит это исполнителя добрым словом.

Если работали в компании по трудовому договору и уволились, то продолжить работу как ИП на НПД на эту же фирму можно только через два года. Это ограничение ввели, чтобы работодатели не переводили своих сотрудников на НПД ради экономии на НДФЛ и взносах.

❌ Использовать другие налоговые режимы. НПД нельзя совмещать с другими налоговыми режимами.

НПД хорошо подходит для бизнеса, который связан с услугами или производством, не требующим больших затрат. Например, возить грузы на своем автомобиле, писать код для мобильных приложений, делать массаж или косметические процедуры на дому, продавать мебель, сделанную своими руками, снимать фото и видео на заказ и так далее.

Плюсы и минусы перехода на НПД

На НПД простой учет операций и никакой отчетности. ИП на НПД платят меньше налогов, но при этом у них больше ограничений.

Плюсы:

- Ниже ставка налога при работе с физлицами — 4%, с юрлицами и ИП — 6%. За счет налогового вычета в первое время налоговая ставка даже ниже: 3% и 4% соответственно.

- Не надо платить страховые взносы, только добровольные.

- Не надо вести книгу учета доходов и расходов — КУДиР — и сдавать декларацию.

- Если дохода нет, можно вообще ничего не платить.

- Можно снять с учета и не использовать онлайн-кассу.

Минусы:

- Нельзя нанимать сотрудников по трудовому договору, если они есть — придется их уволить.

- Ограничение по доходу — 2,4 млн рублей в год.

- Если захотите платить страховые взносы добровольно, уменьшить налог, как при УСН, не получится.

- Не начисляется пенсионный стаж.

- Нельзя совмещать с другими налоговыми режимами.

- Можно продавать только свои товары, работы или услуги.

Когда ИП выгодно перейти на НПД

На НПД выгодно работать, если снизились доходы и нет сотрудников. Если выручки нет — платить государству вообще не нужно.

Разберем пример, когда ИП выгодно перейти на НПД.

| УСН | НПД | |

|---|---|---|

| Налог | 50 400 ₽ (840 000 × 6%) | 33 600 ₽ (840 000 × 4%) |

| Фиксированные страховые взносы | 40 874 ₽ | - |

| Дополнительные страховые взносы | 5400 ₽ ((840 000 − 300 000) × 1%) | - |

| Налог после уменьшения на страховые взносы | 4126 ₽ (50 400 − 40 874 − 5400) | - |

| Всего платежей в бюджет | 50 400 ₽ (40 874 + 5400 + 4126) | 33 600 ₽ |

С такими доходами ИП выгоднее работать на НПД. Так он сократит расходы на налоги, ему не надо будет сдавать декларацию и вести КУДиР. Перейти на НПД можно в любой день года.

Как ИП перейти на НПД

Шаг 1: оплатить страховые взносы. Перед переходом на НПД желательно перечислить в бюджет остаток по страховым взносам ИП. Так проще не запутаться в расчетах после начала работы на новом налоговом режиме.

Если годовые доходы ко дню перехода превысили 300 000 ₽, надо посчитать 1% от величины превышения и добавить эту сумму в расчеты.

Шаг 2: зарегистрироваться в сервисе ФНС «Мой налог». Для этого нужен только номер телефона. Можно зарегистрироваться тремя способами:

Подать уведомление можно:

- лично в налоговой;

- заказным письмом с описью по почте;

- через заявку на госуслугах или в кабинете ИП на сайте ФНС, но для этого нужна квалифицированная электронная подпись.

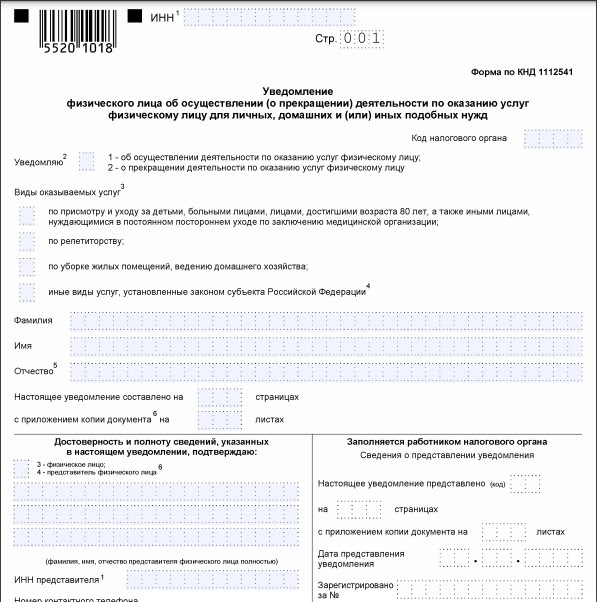

Так выглядит заполненная форма 26.2-8 при переходе с УСН на НПД с 30.11.2020

Шаг 4: сдать декларацию и заплатить налог по УСН за текущий год. В декларации укажите общий доход, а если работаете на УСН «Доходы минус расходы» — и расход по всем видам деятельности с 1 января до перехода на НПД.

Сдать декларацию и уплатить налог по УСН нужно до 25 числа месяца, следующего за месяцем перехода на НПД.

Как ИП вести учет на НПД

ИП может дальше получать деньги на свой расчетный счет, но теперь учет надо вести в приложении «Мой налог». Если пользуетесь бухгалтером на аутсорсе, не забудьте предупредить его о смене налогового режима.

Если у ИП подключен интернет-эквайринг или торговый эквайринг, ничего перенастраивать не нужно.

Вносить все платежи и пробивать чеки. Если ИП использовал онлайн-кассу, ее можно снять с учета. Все платежи, которые вы получаете как ИП, придется заносить вручную во вкладке «Новая продажа» в мобильном приложении «Мой налог» или личном кабинете на сайте ФНС. Выручка может прийти на расчетный счет или наличными. А еще ИП на НПД может получать доход и на личную карту, если это не запрещено договором обслуживания счета. Нужно уточнить в банке.

Дальше выберите, от кого пришли деньги, от физлица или юридического лица либо ИП, и введите сумму платежа. Теперь нажмите «Выдать чек» — приложение сформирует чек.

Вносить выручку налоговая рекомендует в момент расчетов с покупателем. Если внесли выручку задним числом, укажите реальную дату расчетов. Налог заплатите в следующем месяце.

Бывает, предприниматель выполнил работу, подписал с заказчиком акт, но деньги задерживаются. Провести платеж надо будет в дату, когда деньги придут.

Так выглядит вкладка, в которой нужно внести выручку

Главное — сформировать и передать чек не позднее 9-го числа месяца, которые следует за месяцем платежа. Иначе налоговая может начислить штраф — 20% от платежа.

При ошибке или возврате денег за товары или услуги чек можно аннулировать, но надо указать причину. Бывает, сделку заключили при УСН, а деньги пришли при НПД. Тогда ИП должен выдать заказчику чек и заплатить НПД.

Раз в месяц платить налог. На НПД налог самому считать не нужно. Каждый месяц до 12-го числа в приложение «Мой налог» приходит сообщение с суммой налога за месяц. Оплатить надо до 25-го числа.

- в самом приложении;

- в мобильном приложении банка;

- через портал госуслуг;

- передать поручение банку автоматически управлять платежами.

Использовать налоговый вычет. По закону каждый, кто переходит на НПД, имеет право на вычет в 10 000 ₽, чтобы снизить налоги. Каждый платеж по налогам будет уменьшаться автоматически на 1% для физических лиц и на 2% для юридических и ИП, пока не закончится налоговый вычет.

Читайте также: