Как отразить возврат налога из ифнс в 1с проводки

Опубликовано: 30.04.2024

Автор: Надежда Игнатьева, старший бухгалтер отдела бухгалтерского учёта компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», апрель 2017

Как обнаружить переплату

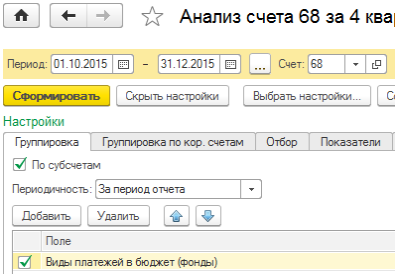

Зачет и возврат сумм излишне уплаченных налогов, сборов пеней и штрафов регламентируется ст. 79 гл. 12 НК РФ. Чтобы выявить переплаты, нужно проанализировать счет 68 «Расчеты по налогам и сборам». Сформировав анализ счета по указанным на рис. 1 настройкам, можно проследить, как образовалось положительное сальдо. Для этого выбираем анализ счета, затем в закладке «Группировка» поставить галочку «По субсчетам» и в поле «Виды платежей в бюджет (фонды)».

Отметим, что ФНС предпочитают не возвращать переплату, которой больше трех лет. Налоговики ведут отсчет от даты возникновения переплаты. Если вы обратитесь в суд, то будет проще, так как в этом случае датой переплаты будет считаться та, в которую вы узнали об излишках – дата получения акта сверки или справки расчетов по налогам и сборам (Постановление ВАС РФ от 13.04.2010 № 17372/09).

Поэтому желательно каждый квартал проводить сверку расчетов с ИФНС, заявление о желании провести сверку можно подать в контролирующие органы в письменном виде или по телекоммуникационным каналам связи (приказ ФНС от 03.03.2015 № ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов»).

Что делать при переплате

Если в бюджет была перечислена сумма НДФЛ больше положенной, то вернуть эту сумму как НДФЛ возможности не будет. Ведь организация или ИП в данном случае являются налоговыми агентами, и налог они платят не за себя, следовательно, зачесть эту сумму в счет недоимки по другим обязательствам также не получится (оплата НДФЛ за счет средств работодателя запрещена согласно п. 9 ст. 226 НК РФ). Для возврата переплаты следует написать заявление в ИФНС о возврате излишне уплаченных денежных средств, не являющихся НДФЛ.

Если переплата возникла вследствие подачи корректировочной отчетности, то заявление нужно подавать только после сдачи отчетов в налоговую или после получения положительных протоколов при отправке по телекоммуникационным каналам связи.

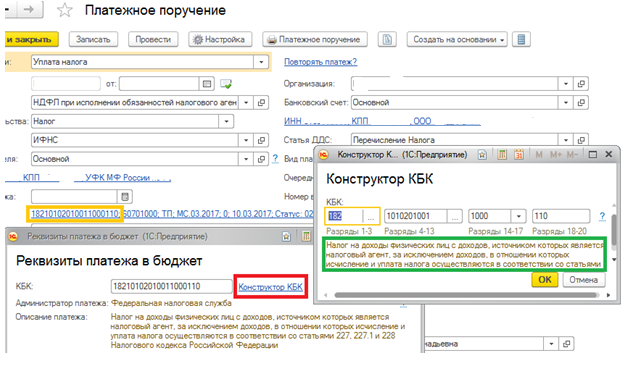

Сначала нужно провести сверку с налоговой инспекцией, запросив у них акт сверки и справку о состоянии расчетов по налогам, сборам и страховым взносам. Убедившись, что переплата действительно есть, написать заявление в двух экземплярах. Если при создании платежного поручения вносить КБК вручную, то есть вероятность ошибки. Для ее исключения можноиспользовать «Конструктор КБК» (рис. 2).

При нажатии на список реквизитов платежа появится окно с конструктором КБК. Кликнув по нему, можно перейти в меню и по частям внести нужные данные. Ниже появится описание налога/сбора или пени/штрафа, которые вы собираетесь платить, что является дополнительной проверкой.

Зачет переплаты

Также можно произвести зачет переплаты на другие налоги, пени, штрафы. Но здесь нужно учитывать, что зачет производится только в рамках одного уровня бюджета. Нельзя положительное сальдо по налогу в федеральный бюджет перевести на налог в бюджет местный. Например, переплатой по земельному налогу нельзя погасить недоимку по НДС, также и в налоге на прибыль переплата по федеральному бюджету не будет зачтена в счет задолженности в областной бюджет.

Если у вас есть излишки по пеням или штрафам, то вы можете перевести их в счет погашения задолженности по налогу.

Для зачета переплаты за недоимку требуется написать заявление в двух экземплярах «Заявление о зачете суммы излишне уплаченного налога (сбора, пени, штрафа)». Инспекция будет рассматривать его в течение 10 рабочих дней.

Взаиморасчеты с фондами отражаются на бухгалтерском счете 69 «Расчеты по социальному страхованию и обеспечению». Аналогично счету 68 проверяем данные на 69 счете.

При излишней оплате в фонды следует написать заявления формы 23-ФСС и 23-ПФР; заявления о перезачете – 22-ПФР и 22-ФСС, при уточнении платежа пишется письмо в свободной форме. Подавать заявления следует в ПФР и ФСС, после рассмотрения фонды передадут информацию о принятом решении в налоговую инспекцию, и возвращать денежные средства будет она. При зачете взносов, как и при зачете налогов, можно перевести излишки с одной статьи оплат на другую, но положительное сальдо из ПФР нельзя учесть за недоимку в ФСС.

При возврате переплаты при ликвидации организации следует до закрытия расчетного счета обратиться за возвратом излишков, при этом нужно учитывать, что рассмотрение заявления может идти в течение месяца. Согласно п. 4 ст. 49 НК РФ возврат ИФНС производит только организации; если фирма была ликвидирована, то ее учредитель не вправе претендовать на заявленные суммы.

«Клерк» Рубрика Налог на прибыль

Светлана Мягкова и Ольга Подволокина, эксперты службы Правового консалтинга ГАРАНТ

В 2012 году по данным сверки с налоговой инспекцией была выявлена переплата по налогу на прибыль за прошлые годы. При этом в бухгалтерском учете разница между дебетовым и кредитовым сальдо по счету 68, субсчет "Расчеты по налогу на прибыль", отсутствует. Организацией было подано заявление о возврате суммы излишне уплаченного налога в налоговую инспекцию. Налоговая инспекция в 2012 году возвратила ей сумму излишне уплаченного налога на прибыль. Организация применяет ПБУ 18/02. Как отразить в бухгалтерском и налоговом учете данную ситуацию?

Налоговый учет

Согласно пп. 5 п. 1 ст. 21 НК РФ налогоплательщики имеют право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов.

Порядок зачета или возврата сумм излишне уплаченных налога, сбора, пеней, штрафа производится в порядке, предусмотренном ст. 78 НК РФ.

Возвращенные (зачтенные) налогоплательщикам из бюджета суммы излишне уплаченных (взысканных) налогов не учитываются при определении объекта налогообложения в виде доходов, так как эти суммы не являются экономической выгодой, определяемой в соответствии со ст. 41 НК РФ (письма Минфина России от 24.06.2009 N 03-11-06/2/106, от 21.09.2009 N 03-11-06/3/237).

Несмотря на то, что в приведенных письмах Минфина России разъяснения даны для налогоплательщиков, применяющих УСН, они применимы и для организаций, применяющих общую систему налогообложения и уплачивающих налог на прибыль, поскольку положения ст. 41 НК РФ применяются для обеих из указанных категорий налогоплательщиков.

Таким образом, возвращенные денежные средства в виде излишне перечисленного налога не учитываются в составе доходов при определении налоговой базы по налогу на прибыль организаций.

Бухгалтерский учет

Согласно п. 2 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99) доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

В рассматриваемой ситуации на основании заявления налогоплательщика налоговая инспекция вернула излишне уплаченную сумму по налогу на прибыль организации, следовательно, у организации на основании п. 2 ПБУ 9/99 в бухгалтерском учете также не возникает дохода.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция по применению Плана счетов), для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, предназначен счет 68 "Расчеты по налогам и сборам". При этом счет 68 кредитуется на суммы налога, причитающиеся по налоговым декларациям (расчетам) к взносу в бюджеты, в корреспонденции со счетом 99 "Прибыли и убытки", а по дебету счета 68 отражаются суммы, фактически перечисленные в бюджет.

Таким образом, поскольку в бухгалтерском учете начисление налога на прибыль производится по итогам отчетных периодов, то, соответственно, организация, на основании данных налоговой декларации, делает расчет подлежащих начислению в бухгалтерском учете сумм и отражает начисление (доначисление) налога за I квартал, I полугодие, девять месяцев по дебету счета 99 "Прибыли и убытки" в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам". Уплата авансовых платежей по налогу на прибыль отражается в общеустановленном порядке - по дебету счета 68 в корреспонденции с кредитом счета 51 "Расчетные счета".

Следует отметить, что сумма налога на прибыль, исчисленная за налоговый период, в бухгалтерском учете отдельно не отражается. В учете организация показывает только сумму доплаты или сумму к уменьшению по итогам налогового периода, что отражается записью:

Дебет 99 Кредит 68, субсчет "Расчеты по налогу на прибыль"

- отражена сумма налога на прибыль к доплате (или "сторно" - к уменьшению).

Если по итогам налогового периода у организации имеется переплата по налогу на прибыль, то никаких дополнительных записей в бухгалтерском учете в связи с ее отражением не производится. Сумма переплаты отражается в качестве дебиторской задолженности (дебетовое сальдо по счету 68).

Если за налоговый период сумма исчисленных авансовых платежей превышает сумму начисленного налога за год, то организация по итогам налогового периода должна произвести уменьшение суммы начисленного налога, что, по нашему мнению, может отражаться обратной записью (или записью методом сторно) по счетам 99 и 68 (Инструкция по применению Плана счетов).

В случае, если сумма исчисленных авансовых платежей превышает сумму начисленного налога за год, организации необходимо сделать следующие записи (обобщенно):

Дебет 99 Кредит 68, субсчет "Расчеты по налогу на прибыль"

- начислены авансовые платежи за соответствующие отчетные периоды;

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 51

- перечислены авансовые платежи за соответствующие отчетные периоды;

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 99

- скорректирован налог на прибыль по итогам налогового периода.

В рассматриваемой ситуации в 2012 году по итогам сверки с налоговой инспекцией выявлена переплата по налогу на прибыль за предшествующие налоговые периоды. При этом в бухгалтерском учете разница между дебетовым и кредитовым сальдо по счету 68, субсчет "Расчеты по налогу на прибыль", отсутствует, что, видимо, свидетельствует о том, что при переплате по налогу на прибыль по итогам налоговых периодов в бухгалтерском учете не были сделаны проводки по корректировке налога на прибыль (Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 99).

Правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности устанавливает ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности" (далее - ПБУ 22/2010).

В соответствии с п. 2 ПБУ 22/2010 неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации признается ошибкой.

В рассматриваемой ситуации организация допустила ошибку в бухгалтерском учете, не отразив факт переплаты по налогу на прибыль по итогам налогового периода (не скорректировав в учете по итогам налогового периода сумму налога на прибыль).

Выявленные ошибки и их последствия подлежат обязательному исправлению (п. 4 ПБУ 22/2010).

Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка (п. 5 ПБУ 22/2010).

Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность) (п. 6 ПБУ 22/2010).

ПБУ 22/2010 установлен различный порядок исправления ошибки предшествующего отчетного года, выявленной после даты подписания бухгалтерской отчетности за этот год, являющей существенной и существенной не являющейся.

Пунктом 3 ПБУ 22/2010 определено, что ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Исходя из положений п. 3 ПБУ 22/2010 критерии существенности ошибки должны быть прописаны в учетной политике организации.

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010).

Порядок исправления существенной ошибки установлен п.п. 7-13 ПБУ 22/2010.

Так, в соответствии с п. 9 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном п. 14 ПБУ 22/2010 (п. 9 ПБУ 22/2010).

Напоминаем, что в случае, если выявленная ошибка - существенная, то в пояснительной записке к годовой бухгалтерской отчетности необходимо отразить информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде (п. 15 ПБУ 22/2010).

Таким образом, если допущенная в бухгалтерском учете в предшествующих отчетных периодах ошибка, связанная с неотражением факта переплаты по налогу на прибыль, признается организацией существенной (в соответствии с ее учетной политикой), то она исправляется записью по счету 68, субсчет "Расчеты по налогу на прибыль" в корреспонденции по счетом 84 "Нераспределенная прибыль (непокрытый убыток)" (п. 9 ПБУ 22/2010):

Дебет 68, субсчет Расчеты по налогу на прибыль" Кредит 84

- отражена переплата по налогу на прибыль за предшествующие налоговые периоды.

Возврат налога на прибыль на расчетный счет организации отражается проводкой:

Дебет 51 "Расчетный счет" Кредит 68 "Расчеты по налогам и сборам".

Если ошибка не является для организации существенной, то в таком случае при отражении переплаты корреспондирующим счету 68 будет счет 91 "Прочие доходы и расходы") (п. 14 ПБУ 22/2010, Инструкция по применению Плана счетов):

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 91, субсчет "Прочие доходы".

При этом, поскольку в налоговом учете не возникает дохода при возврате излишне уплаченного налога, возникает постоянная разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, приводящая к образованию постоянного налогового актива (п.п. 3, 4, 7 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (далее - ПБУ 18/02)), что отражается в учете записью:

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 99, субсчет "Постоянный налоговый актив"

- отражен ПНА (произведение суммы возвращенной переплаты на ставку налога на прибыль, действующую на отчетную дату - абзац 3 п. 7 ПБУ 18/02).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Перерасчет НДФЛ в сторону увеличения или уменьшения неизбежен. Может измениться расчетная база (сумма начислений) по налогу по конкретному работнику, например из-за применения стандартных, социальных, имущественных вычетов не с начала налогового периода. Эксперты 1С рассматривают порядок возврата излишне удержанного НДФЛ, приводят примеры отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 переплаты налога для ситуаций, которые часто вызывают вопросы.

Порядок возврата излишне удержанного НДФЛ

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Как отразить переплату по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в случае возникновения переплаты НДФЛ следует выполнить ряд действий для корректного отражения перечисления по физлицам.

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Рассмотрим последовательность действий для получения корректной справки 2-НДФЛ в программе «1С:Зарплата и управление персоналом 8» на примере.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ ( Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

Рис. 1. Расчет НДФЛ в документе «Начисление зарплаты и взносов»

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

Рис. 2. Отчет «Полный свод начислений, удержаний и выплат»

При формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению (рис. 3). Сотруднику С.С. Горбункову следует перечислить сумму зарплаты 8 700 руб. и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб. Перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. По заявлению сотрудницы В.С. Плющ зарегистрирован возврат переплаченной суммы налога 208 руб. документом Возврат НДФЛ в меню Налоги и взносы.

По умолчанию в документе Ведомость в банк в блоке Выплата зарплаты и перечисление НДФЛ установлен флаг Налог перечислен вместе с зарплатой. Проведение этого документа без предварительного анализа и изменений установок по умолчанию приведет к возникновению ошибки в системе: в программе будет зарегистрировано, что налоговым агентом перечислена сумма большая, чем требуется, — 1 300 руб. вместо 1 092 руб.

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Рис. 4. Отчет «Реестр перечисленных сумм налога»

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

Так же как и в Примере 1, при формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению. Сотруднику С.С. Горбункову следует перечислить 8 700 руб. зарплаты и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб., перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. Но переплата равна сумме планируемого перечисления, и налоговый агент ничего перечислять в бюджет не должен. Об этом свидетельствуют отчеты по анализу НДФЛ программы. Аналогично Примеру 1 следует отключить в платежной ведомости установленный по умолчанию флаг Налог перечислен вместе с зарплатой. Но, в отличие от Примера 1, документ Перечисление НДФЛ в бюджет с нулевой суммой провести невозможно, поэтому автоматически не произойдет корректного перераспределения перечисленного налога, и отчеты в программе (в том числе 2-НДФЛ) будут демонстрировать недостаточное перечисление налога по одному сотруднику и излишнее — по другому. Если есть время подождать очередного расчета заработной платы или другого дохода, когда появятся суммы НДФЛ к перечислению, то можно ничего не предпринимать. В следующем месяце при проведении документа Перечисление НДФЛ в бюджет все автоматически нормализуется. Но если такая ситуация возникает в последнем месяце налогового периода (декабре) или в том месяце, когда необходимо выдать справку 2-НДФЛ сотруднику, то скорректировать распределение перечисленного налога следует документом Операции учета НДФЛ в меню Налоги и взносы (рис. 5).

Рис. 5. Документ «Операция учета НДФЛ»

Для сотрудника С.С. Горбункова на закладке Перечислено по всем ставкам следует указать сумму перечисленного налога, факт того, что этот налог был удержан и зарегистрирован платежной ведомостью. А для сотрудницы В.С. Плющ в документе Операции учета НДФЛ придется внести корректировку на двух закладках: Удержано по всем ставкам и Перечислено по всем ставкам, указав сумму излишне удержанного и перечисленного налога со знаком «минус».

Напомним, что в соответствии с приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ утверждена новая форма сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядок заполнения и формат ее представления в электронной форме. Новый отчет 2-НДФЛ называется «Справка о доходах и суммах налога физического лица» и предусматривает различные формы его представления в ИФНС и выдачи на руки работнику (Приложения № 1 и № 5 к Приказу). Форма 2-НДФЛ, предназначенная для представления в ИФНС на бумажном носителе, для каждого показателя устанавливает соответствующее поле, состоящее из определенного количества знакомест. Новая форма 2-НДФЛ вступила в силу с 01.01.2019 и должна применяться начиная с представления сведений о доходах физических лиц за 2018 год. В «1С:Предприятии» изменения в форме 2-НДФЛ поддержаны. О сроках реализации можно узнать в «Мониторинге изменений законодательства».

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

От редакции. В 1С:Лектории 07.02.2019 состоялась лекция о подготовке отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенностях формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3) с участием В.Д. Волкова (ФНС России) и экспертов 1С. С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория.

В случае возникновения ситуации, когда была допущена ошибка в расчете налога на доходы физического лица и сумма налога превысила правильное значение необходимо провести возврат НДФЛ в 1С сотруднику.

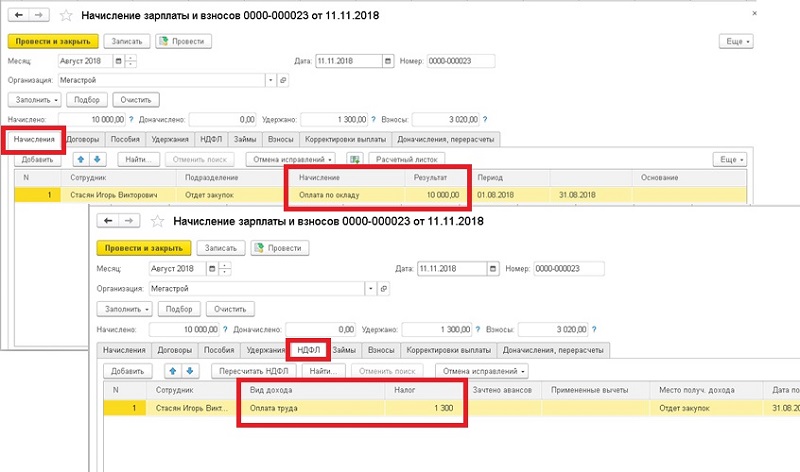

Рассмотрим пример, когда НДФЛ был начислен за период работы с августа по октябрь без учета полагающихся работнику налоговых вычетов в связи с тем, что заявление на вычет не было введено своевременно.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

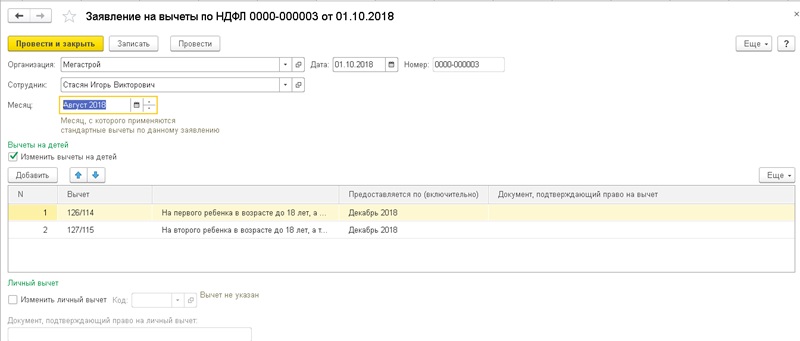

• Сотрудник: Стасян Игорь Викторович

• Период некорректно начисленной суммы налога: август-октябрь

• Оплата по окладу: 10 000 руб.

• Месяц внесения заявления о предоставлении вычетов: ноябрь

• Полагающиеся вычеты: на первого и второго ребенка в возрасте до 18 лет по 1 400 руб.

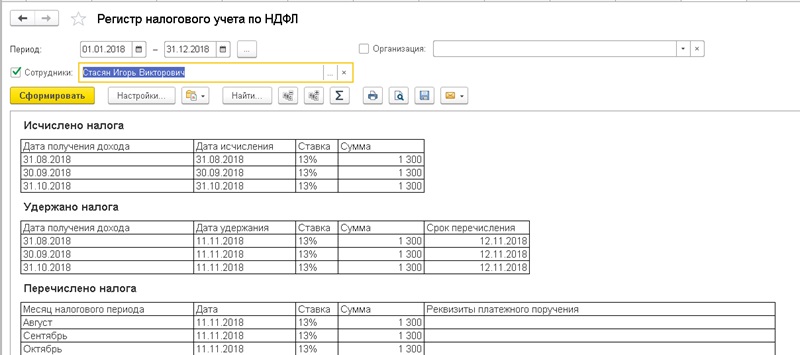

Таким образом, за указанный период времени ежемесячно с заработной платы сотрудника удерживалась сумма оплаты НДФЛ 1 300 руб. (13%).

Ежемесячный платеж НДФЛ с учетом вычетов составляет 936 руб. Ежемесячная переплата НДФЛ 364 руб.

Если у вас есть вопросы по теме как сделать возврат НДФЛ в 1с, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

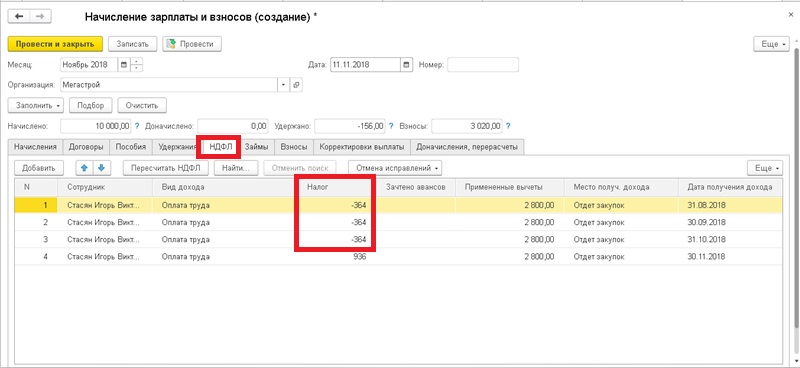

После того как в программу внесено заявление о предоставлении вычетов при начислении заработной платы за ноябрь происходит автоматический перерасчет НДФЛ, суммы переплат показаны по месяцам со знаком минус.

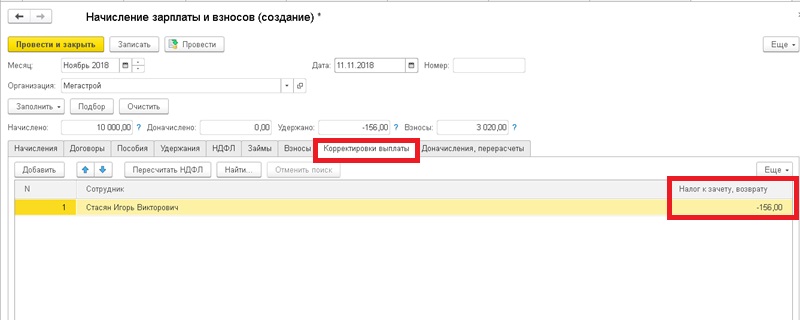

Так как общая сумма переплаты превысила сумму налога за ноябрь (936-364*3=156), разница отражается на вкладке Корректировка выплаты.

За ноябрь сумма удержания НДФЛ равна 0. Поступить с долгом в 156 руб. можно следующими способами: провести его возврат или учесть при расчете зарплаты в следующем месяце.

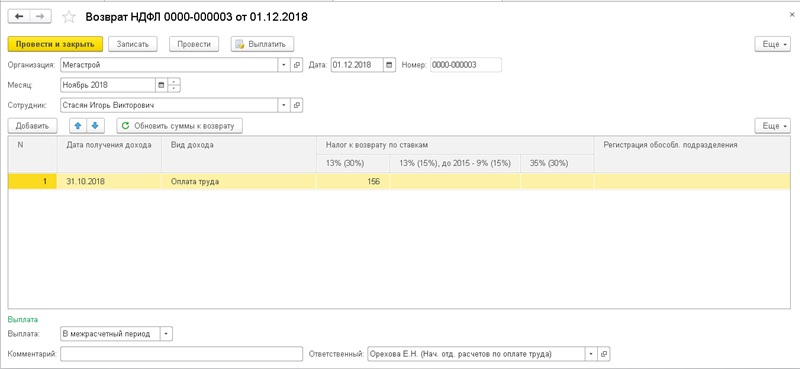

Мы оформим возврат переплаченной суммы налога на тот же счет сотрудника, на который была переведена его заработная плата. Основанием возврата должно являться заявление сотрудника.

Открываем раздел Налоги и взносы и выбираем Возврат НДФЛ. Создаем новый документ. Заполняем поля шапки нового документа:

• Организация, в которой работает сотрудник;

• Дата заполнится автоматически текущим числом;

• Месяц, в котором производится возврат суммы излишне уплаченного налога - ноябрь.

• Сотрудник, которому необходимо возвратить излишне удержанный налог - Стасян Игорь Викторович.

Табличная часть документа заполниться автоматически при выборе сотрудника по данным зафиксированной в системе суммы долга перед сотрудником. В нашем примере это Вид дохода Оплата труда по ставке 13% в размере 156 руб.

В нижней части документа необходимо указать, когда будет осуществлена выплата сотруднику. Выберем вариант В межрасчетный период.

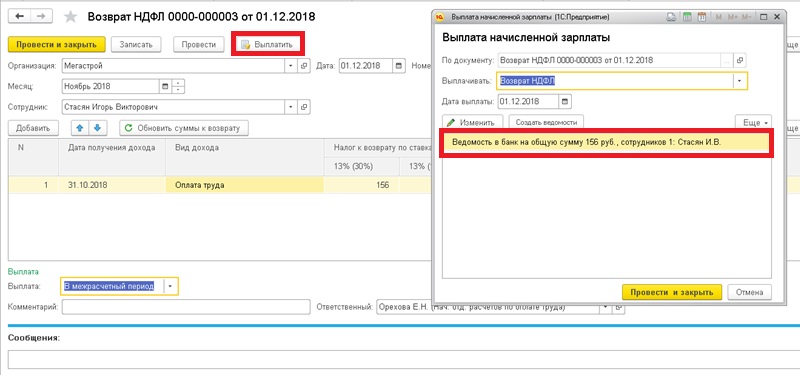

На основании проведенного документа проводим выплату сотруднику. Для этого используем команду Выплатить. В результате будет сформирован документ Ведомость в банк, который необходимо провести.

Автоматическое формирование ведомости по данным документам возврата возможно только если банковский счет совпадает с тем, на который поступила заработная плата сотрудника и выплата приходится на межрасчетный период. В противном случае, если оплата осуществлялась по другому банковскому счету или выдавалась наличными, то оформить возврат можно так же с помощью документа Ведомость в банк, но введя его из соответствующего журнала документов.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Вопрос клиента:

Как отразить в уточненной декларации по НДС сторно по счет-фактуре недобросовестного поставщика, ранее принятой к вычету в программе 1С: Бухгалтерия 3.0?

Ответ специалиста линии консультаций:

Бывают случаи, когда из ИФНС поступают требования о сдаче уточненной НД по НДС в связи с тем, что один или несколько поставщиков вашей компании не отражал к начислению НДС по тем счет-фактурам,

которые были приняты вашей организацией к вычету или вовсе подавал "нулевки" по НДС. Стоит заметить, что отказ в вычете НДС заказчику при наличии у подрядчика признаков

однодневки правомерен в случае, если налоговым органом будет доказано нарушение заказчиком пределов прав по исчислению налоговой базы и суммы налога, а также фиктивность проведенных операций.

Но в данной статье мы рассмотрим случай, когда "уточненку" действительно нужно подать, правомерность вычета доказать не смогли, но обоснованность расходов по учету налога на прибыль подтверждена.

1. 30.11.2017 поставщик предоставил документы по транспортным услугам: акт и счет-фактуру.

2. Вычет по счет-фактуре отражён в книге покупок датой получения.

3. 05.03.2020 пришло требование из ИФНС о предоставлении уточненной декларации за 4 кв. 2017 в связи с тем, что контрагент ООО «Невский берег» не отражал в своей налоговой декларации информацию о реализации данных услуг.

Поставщик на связь не выходит, дополнительные доказательства для ИФНС не собрано и было принято решение подать уточненную налоговую декларацию по НДС за 4 кв. 2017, убрав данный вычет.

Для этого в разделе «Операции» открываем журнал «Операции, введенные вручную» и создаем новый документ «Сторно документа». Дата операции будет датой доп. листа в Книге покупок. В качестве сторнируемого документа выбираем Счет-фактуру полученный.

Автоматический заполняются сторно по проводкам – принятие НДС к вычету, а также сторно записей по регистрам накопления «НДС покупки» и «НДС предъявленный».

4. Переходим на вкладку «НДС Покупки» - именно этот регистр накопления отвечает за наличие записей в книге покупок в декларации и отчете Книга покупок. В столбце «Запись дополнительного листа» ставим значение «Да», а «Корректируемый период» выбираем тот, в котором был принят НДС к вычету, в данном случае – 30.11.2017.

5. После того как была сделана данная сторнирующая запись, на сч. 19.04 повис остаток по НДС по данному документу поступления. Данный НДС необходимо списать на расходы организации, не принимая их к налоговому учёту.

6. Для списания НДС на расходы используем документ «Списание НДС» в журнале документов «Регламентные операции по НДС» в разделе «Операции». Заполняем документ по поступлению по кнопке «Заполнить» той же датой, что и операция «Сторно документа».

7. На вкладке «Счет списания» выбираем счет учета 91.02 и статью «Списание выделенного НДС на прочие расходы». Обратить внимание, что данная статья не должна приниматься в расходах по налоговому учету.

Обращаем внимание, что списывать НДС необходимо именно этой операцией, а не ручными записями, иначе при заполнении следующей книги покупок будет подбираться снова данный документ поступления.

8. Теперь сальдо на сч. 19.04 нет, а запись доп. листа выглядит следующим образом:

Читайте также: