Как отразить льготу по налогу на прибыль

Опубликовано: 19.05.2024

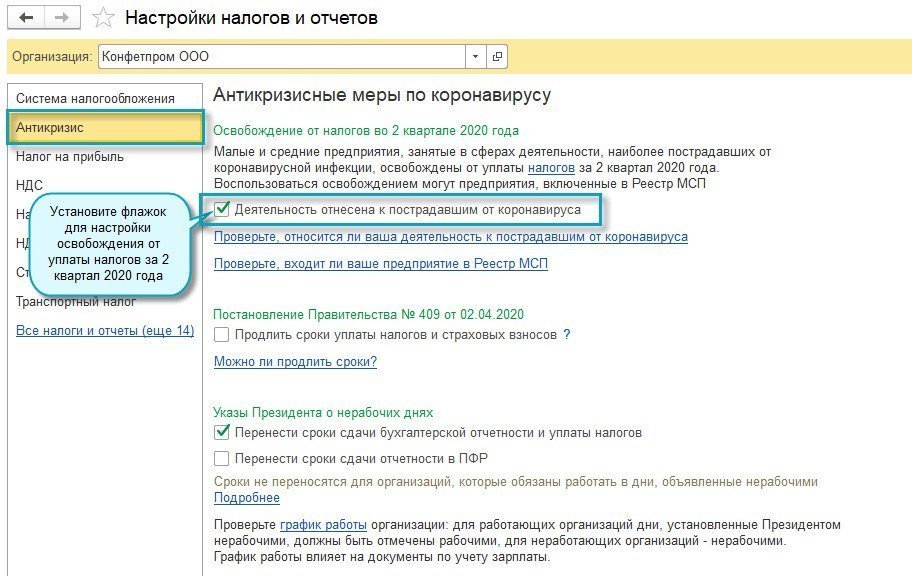

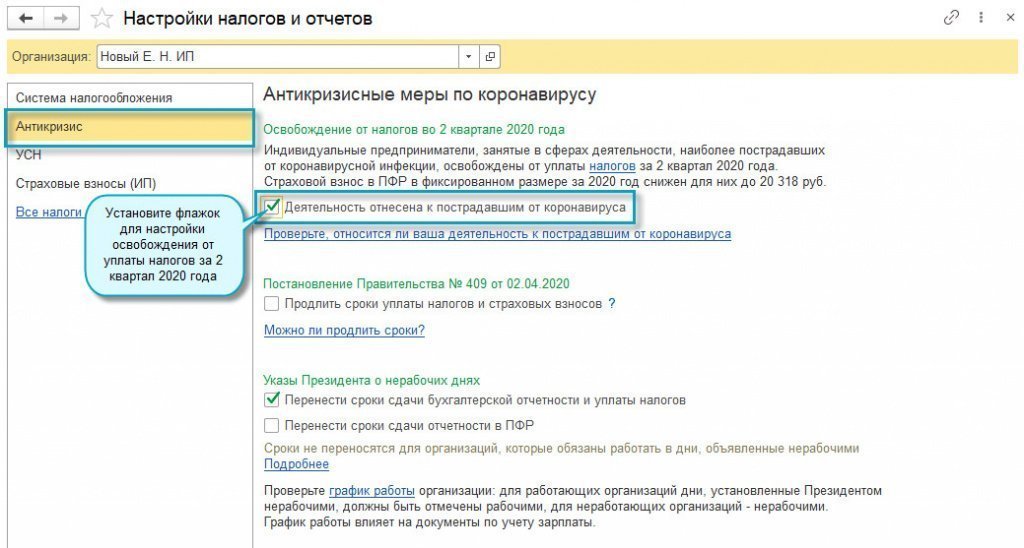

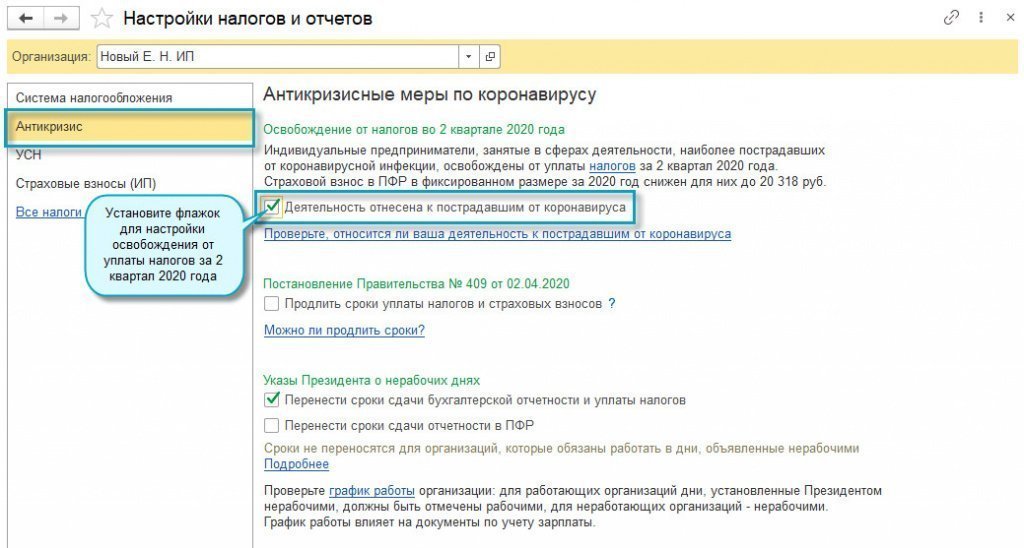

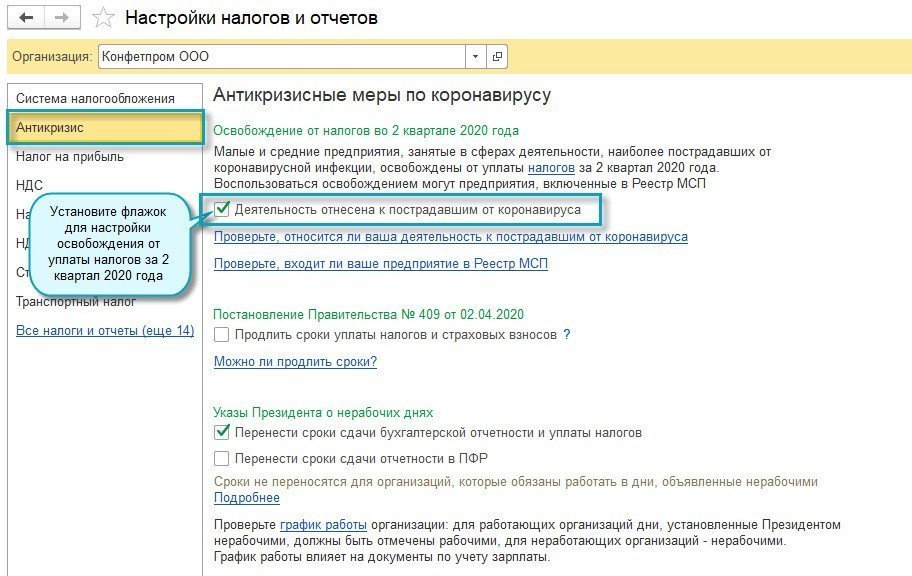

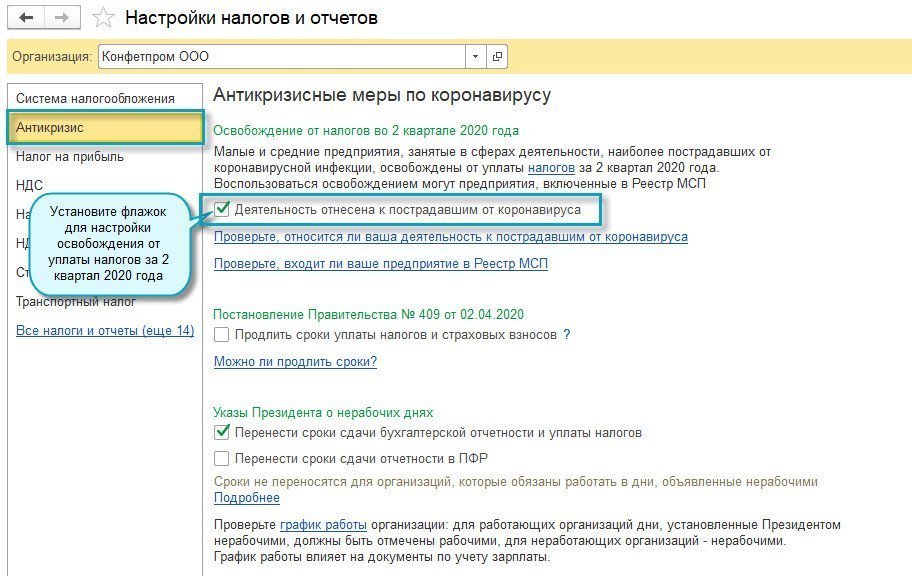

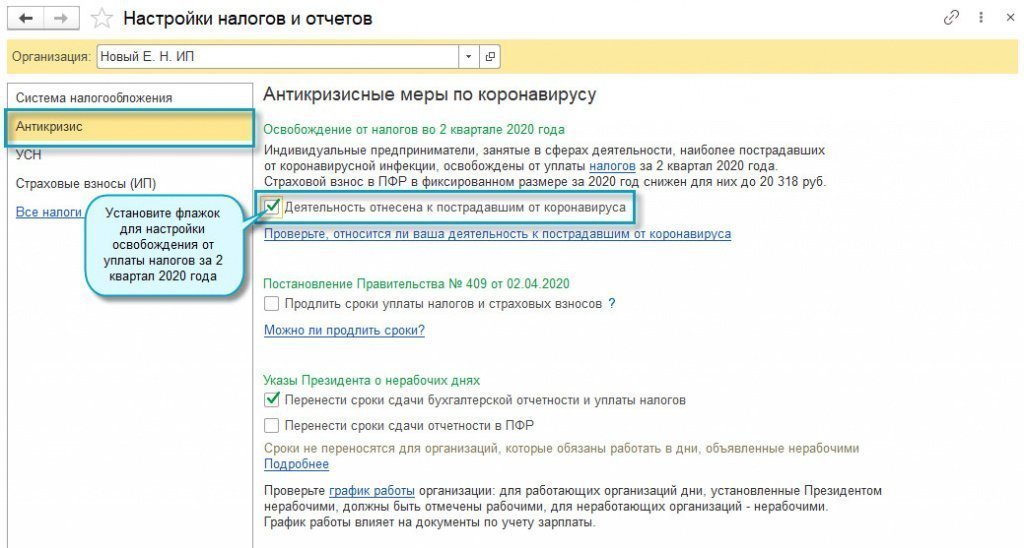

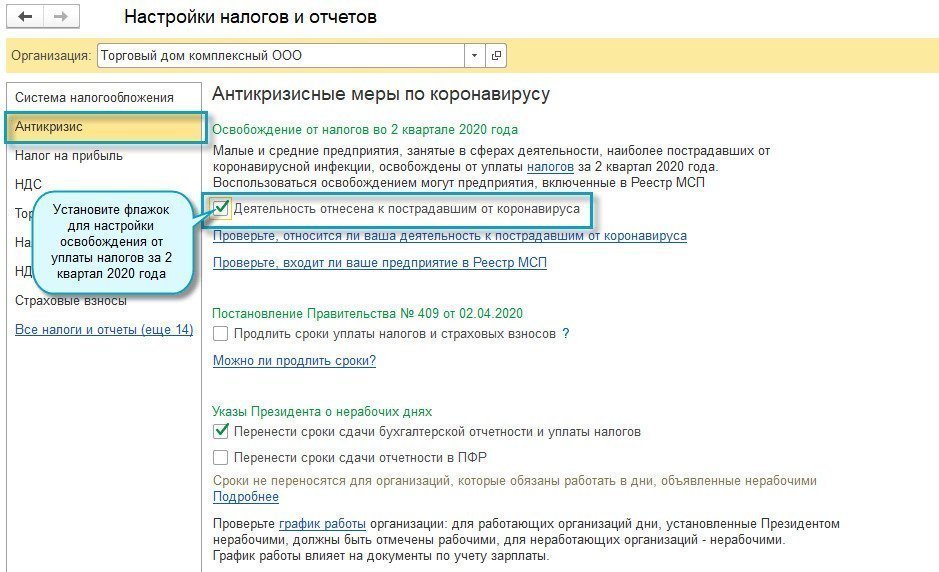

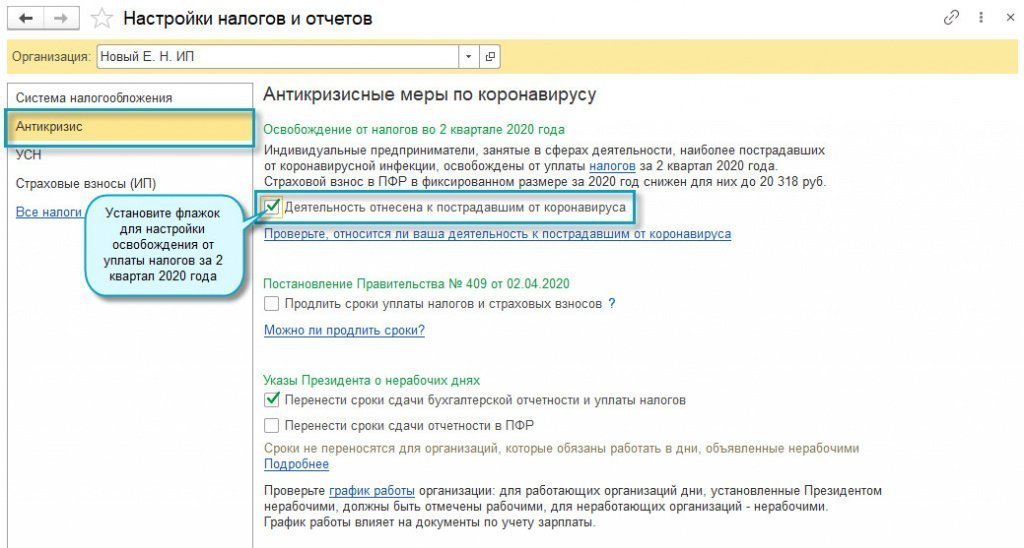

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.78.64 добавлена возможность настройки освобождения от уплаты налогов за II квартал 2020 года.

Освобождение от уплаты налога на прибыль за II квартал 2020 года

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

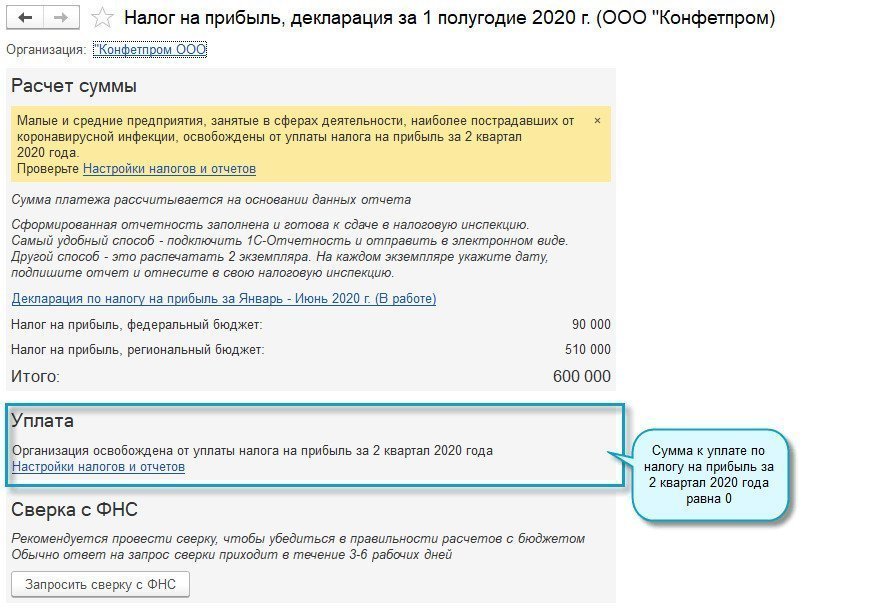

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

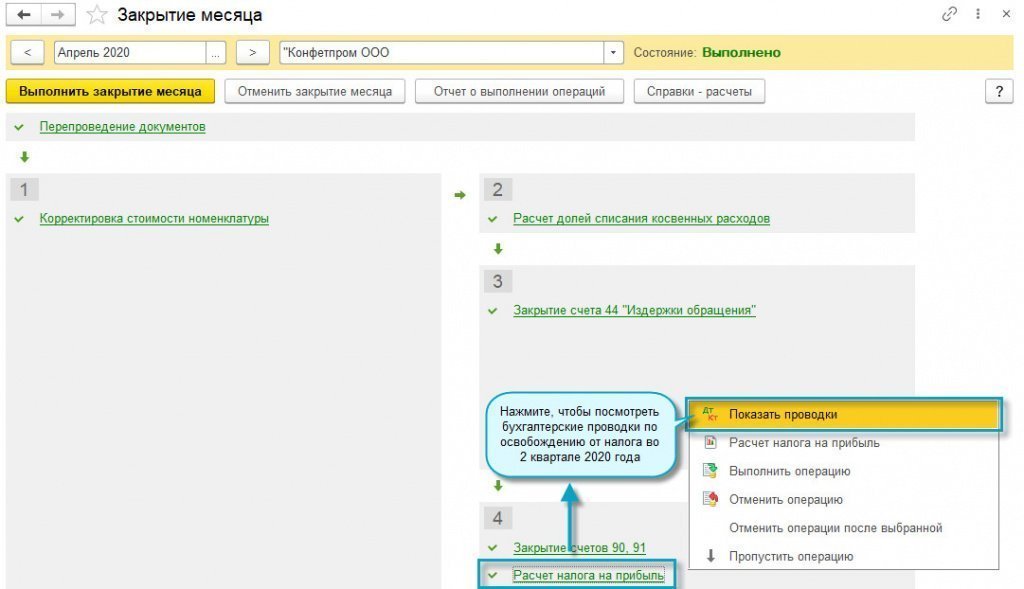

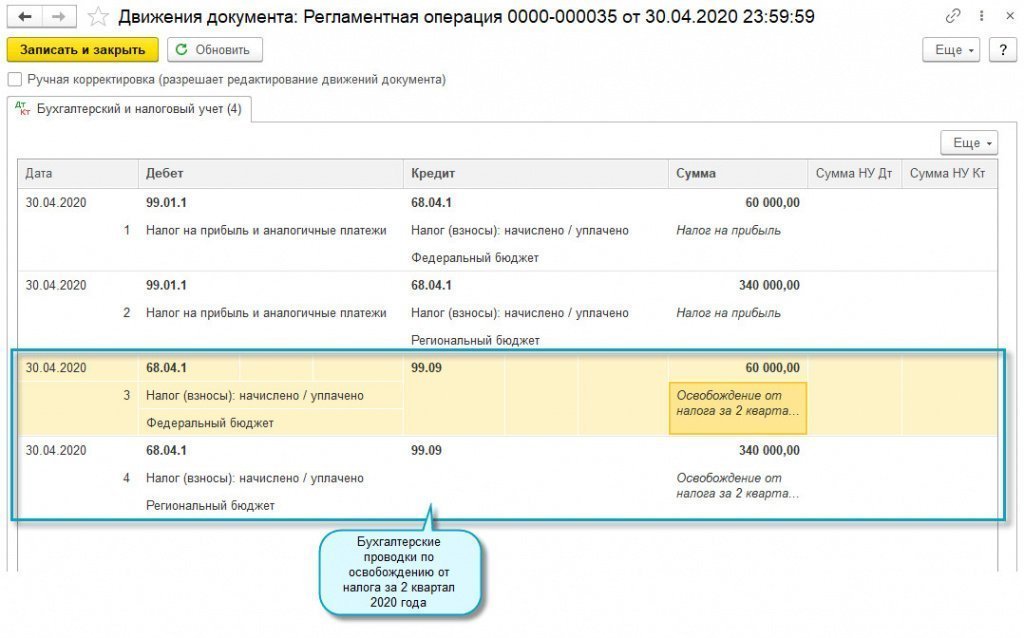

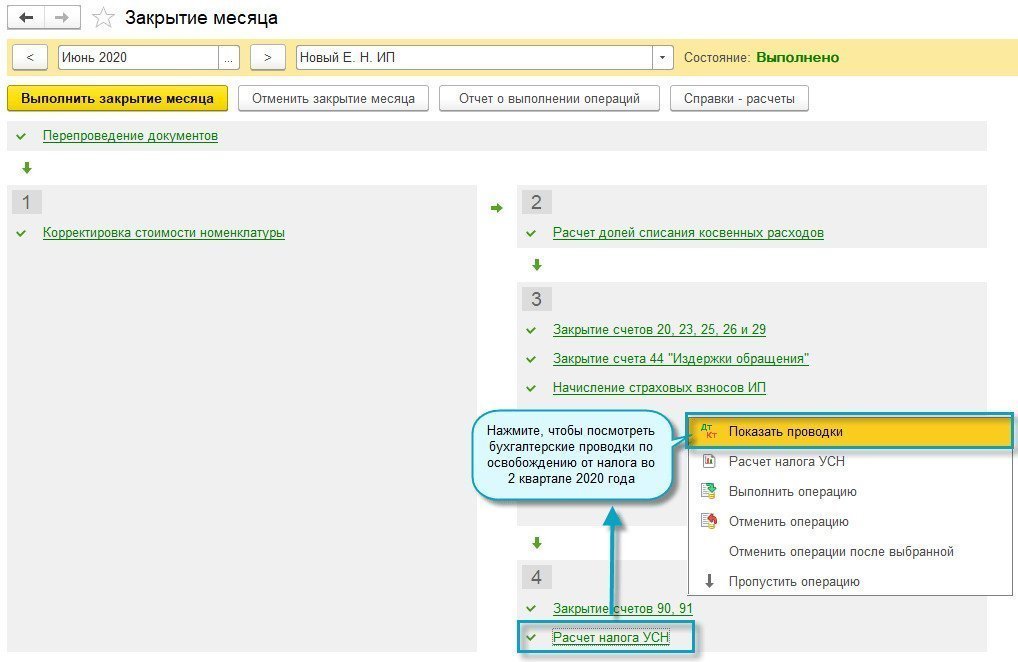

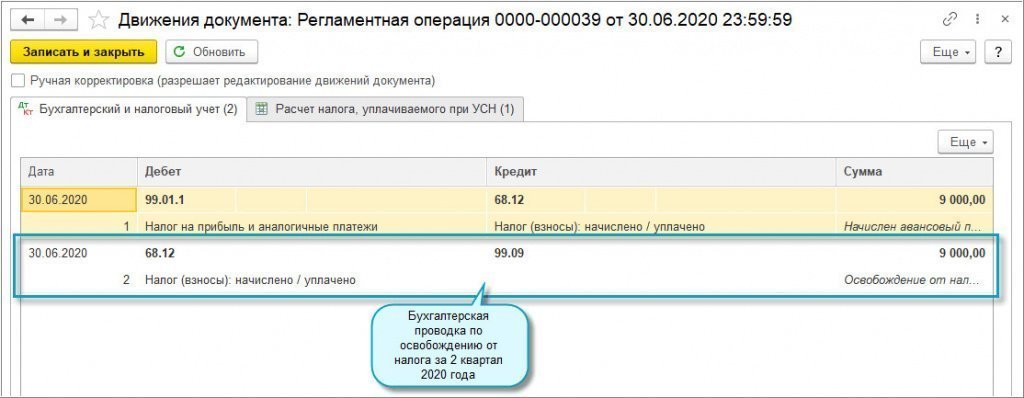

Простой интерфейс: меню «Бухгалтерия — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие месяца».

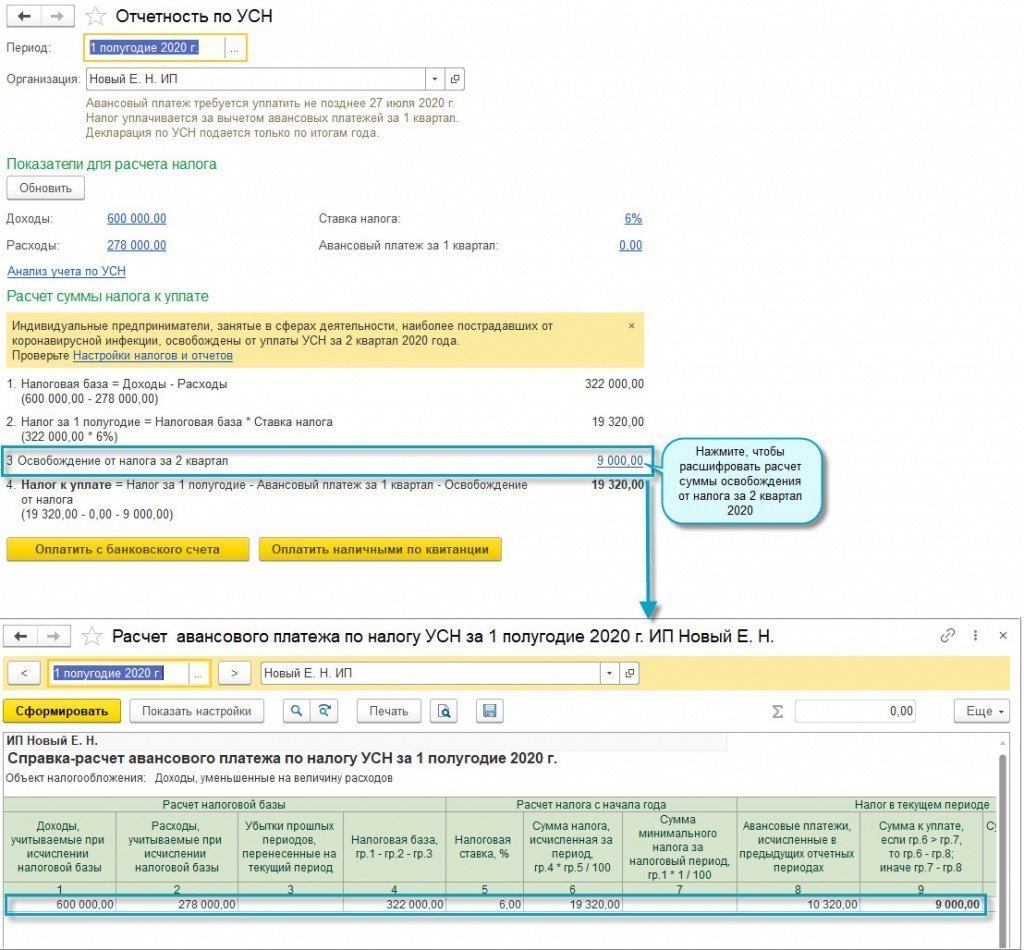

Освобождение от уплаты налога по УСН за II квартал 2020 года

Организации малого и среднего бизнеса и индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты налога по УСН:

- в части авансового платежа за отчетный период полугодие 2020 года, уменьшенного на сумму авансового платежа за отчетный период первый квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи «.

Полный интерфейс: меню «Отчеты — Отчетность по УСН».

Простой интерфейс: меню «Бухгалтерия — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие месяца».

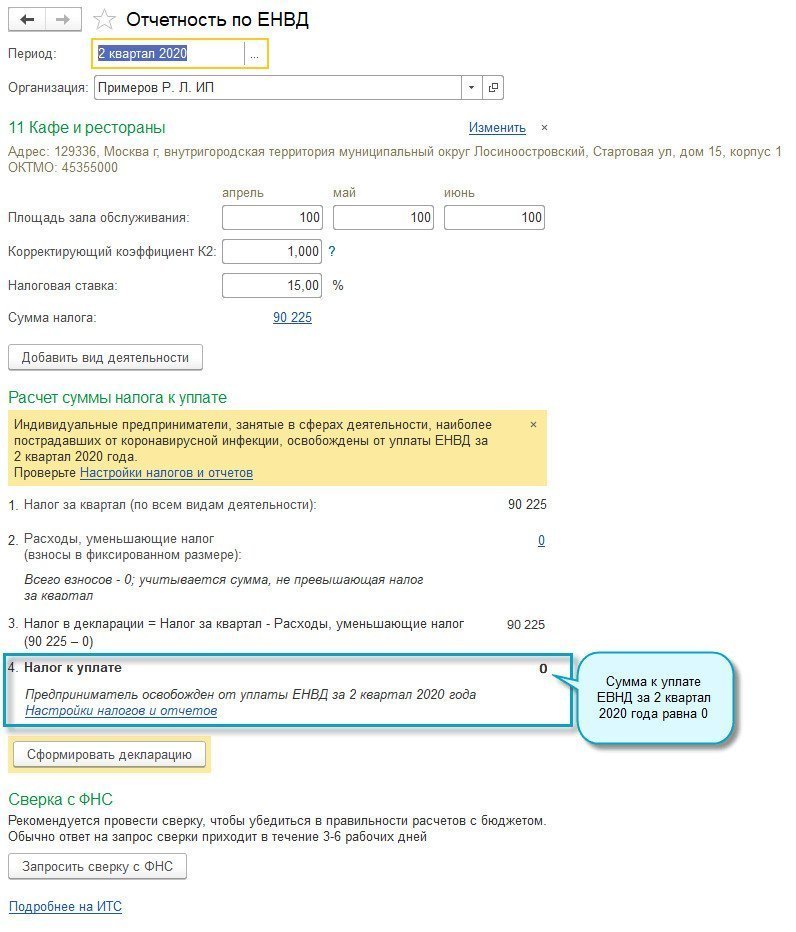

Освобождение от уплаты ЕНВД за II квартал 2020 года

Организации малого и среднего бизнеса и индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты ЕНВД:

- в части налога за второй квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Отчеты — Отчетность по ЕНВД».

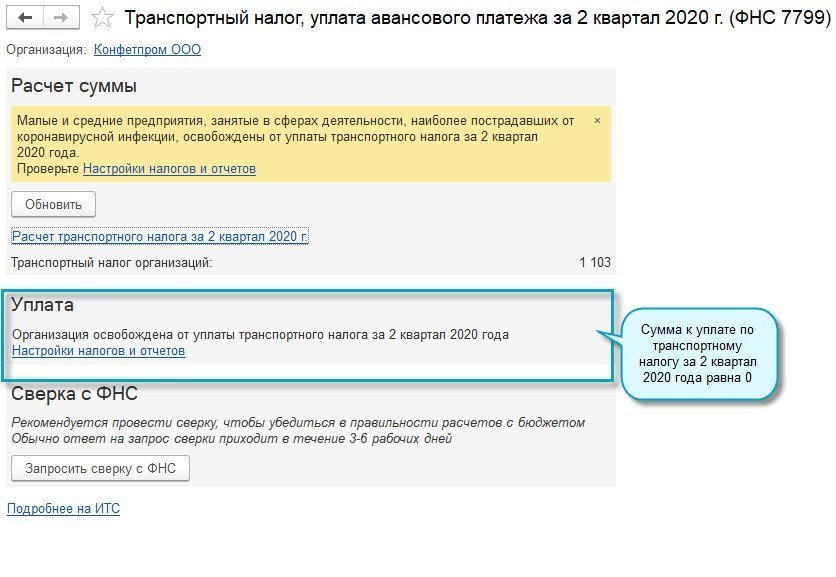

Освобождение от уплаты транспортного налога за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты транспортного налога:

- в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

Освобождение от уплаты налога на имущество организаций за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты налога на имущество организаций:

- в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

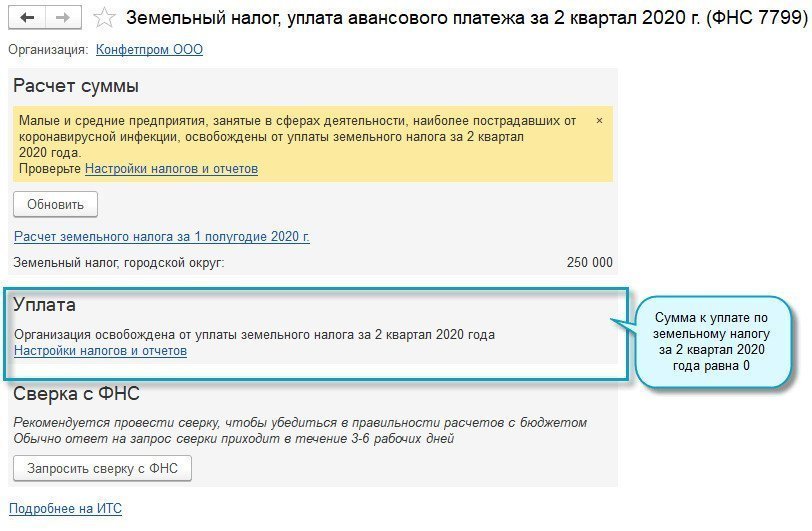

Освобождение от уплаты земельного налога за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты по земельному налогу:

- в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

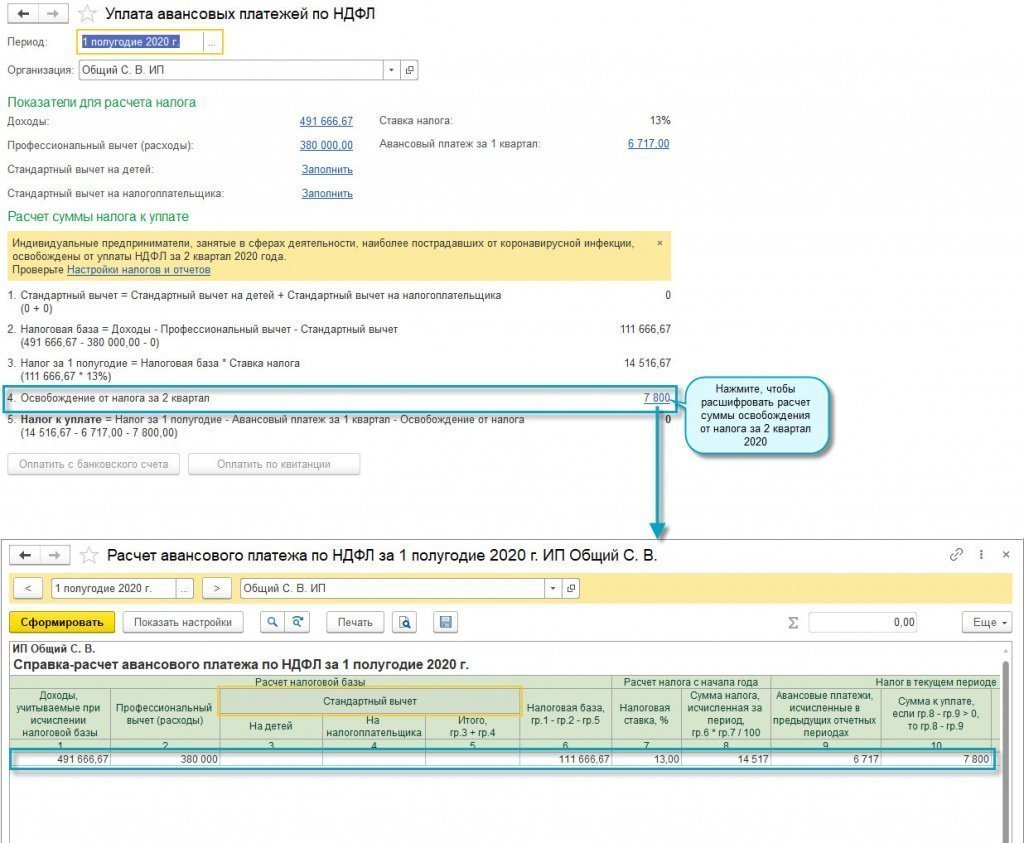

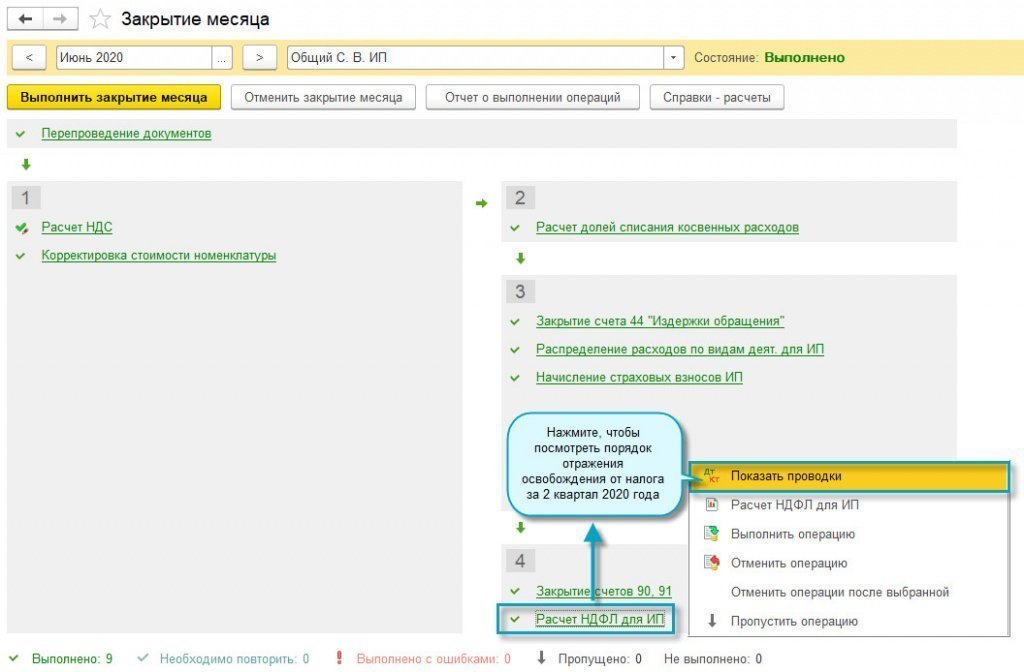

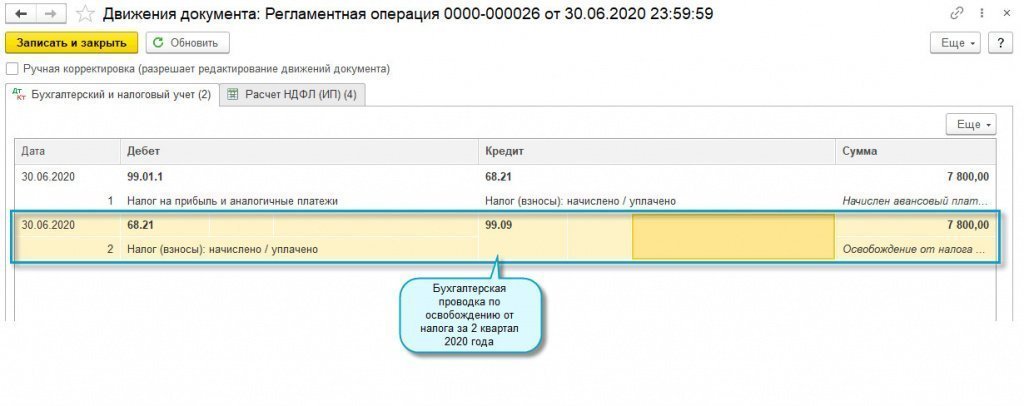

Освобождение от уплаты НДФЛ ИП налога за II квартал 2020 года

Индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты НДФЛ, исчисляемому и уплачиваемому в соответствии с пунктом 1 статьи 227 Налогового кодекса Российской Федерации:

- в части авансового платежа, исчисленного за полугодие 2020 года, уменьшенного на сумму авансового платежа, исчисленного за первый квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Операции — Уплата авансовых платежей по НДФЛ».

Простой интерфейс: меню «Бухгалтерия — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие месяца».

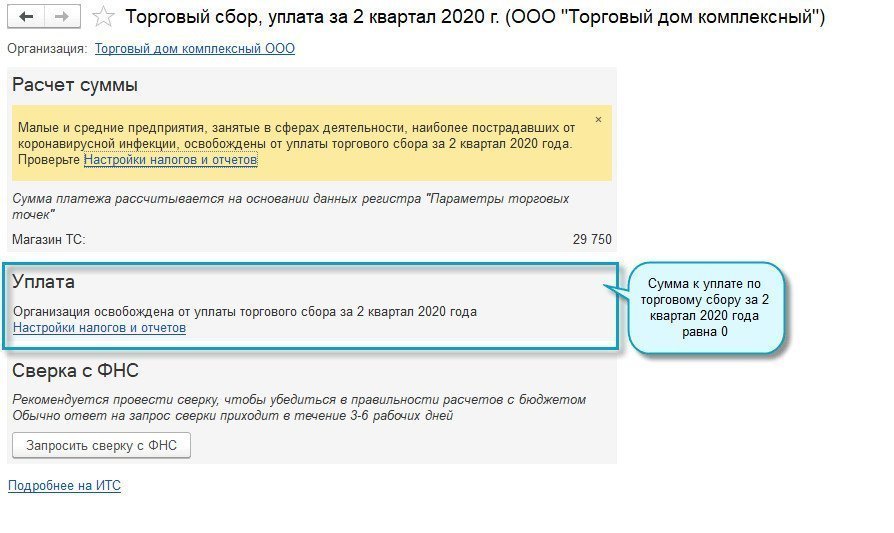

Освобождение от уплаты торгового сбора за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты торгового сбора:

- в части сбора, исчисленного за второй квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

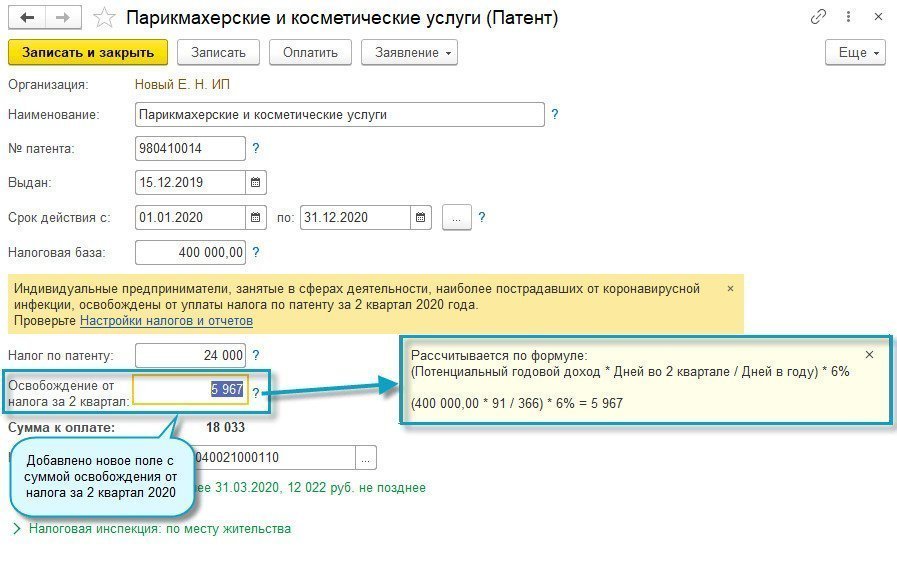

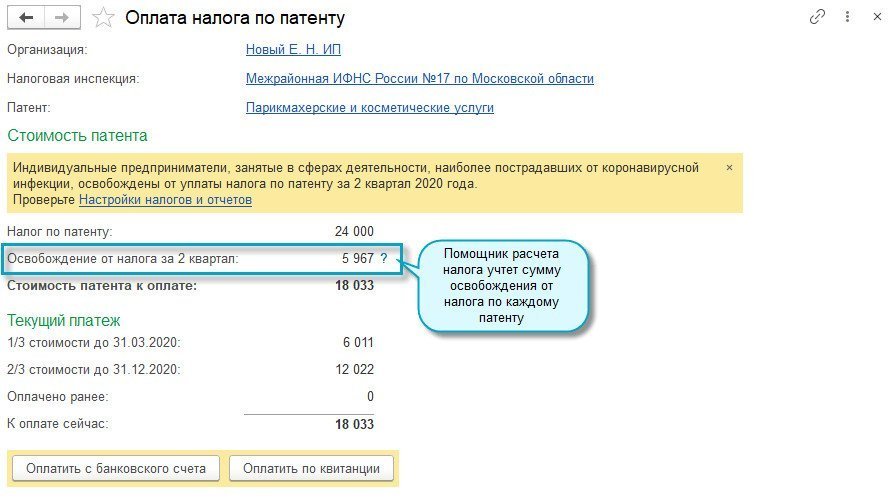

Освобождение от уплаты налога по патенту за II квартал 2020 года

Индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, при расчете налога по патенту исключают из срока патента календарные дни, приходящиеся на апрель, май и июнь 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Настройки — Настройка налогов и отчетов — Патенты».

Полный интерфейс: меню «Главное — Налоги и отчеты — Патенты».

Еще полезные материалы на сайте БУХ.1С в разделах:

эксперт Контур.Школы по налоговому учету

ФНС России выпустила два письма для организаций и ИП, которые списывают налоги за II квартал 2020 года

- Письмо ФНС России от 10.06.2020 № БС-4-21/9576@ — для организаций.

- Письмо ФНС России от 08.06.2020 № БС-4-21/9447@ — для ИП.

Кто может списать налоги

Списать налоги могут организации и ИП из наиболее пострадавших отраслей, социально ориентированные НКО, религиозные организации (Федеральный закон от 08.06.2020 № 172-ФЗ). В дайджесте № 27 вы можете почитать про главные изменения по НДС, налогу на прибыль, НДФЛ, страховым взносам. В этой статье расскажем, как отражать льготы по имущественным налогам.

- За II квартал 2020 года можно не платить транспортный и земельный налог, а также налог на имущество организаций:

- в части налогов и авансовых платежей за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года.

- Начиная с отчетности за 2020 год не придется представлять декларацию по транспортному и земельному налогу.

Разъяснения ФНС касаются тех организаций, которые в течение 2020 года реорганизуются или ликвидируются.

Как отразить в налоговой отчетности платежи, которые фактически списываются

В письме налоговая служба разъясняет, как и в каких строках, разделах отражать льготу. В Приложении приведены коды льгот для разных плательщиков:

- например, для МСП из пострадавших отраслей код льготы по транспортному налогу — 10201, по земельному налогу — 3021501, по налогу на имущество организаций — 2010501.

Рекомендации для организаций

- Транспортный налог

Форма налоговой декларации по транспортному налогу утверждена Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@.

Если организация имеет право списать налоги, то этот факт отражается в декларации так:

- раздел 2 строка 240 — отражается один из кодов льготы из Приложения к Письму № БС-4-21/9576@, через слеш, во второй части показателя строки ставятся нули. Однако если налогоплательщик имеет право на региональные налоговые льготы, то вместо нулей ставятся последовательно статья, часть, пункт, подпункт регионального закона;

- раздел 2 строка 250 — указывается соответствующая сумма льготы, т.е. сумма налога с учетом авансового платежа за льготный период.

- Земельный налог

Форма налоговой декларации по земельному налогу утверждена Приказом ФНС России от 10.05.2017 № ММВ-7-21/347@. Организации, которые имеют право списать налоги, заполняют декларацию так:

- раздел 2 строка 220 — указывается код льготы из Приложения к Письму № БС-4-21/9576@, через слеш, во второй части показателя строки ставятся нули. Если налогоплательщик имеет право на региональные налоговые льготы, то вместо нулей ставятся последовательно статья, часть, пункт, подпункт регионального закона.

- Налог на имущество организаций

Форма налоговой декларации по налогу на имущество организаций утверждена Приказом ФНС России от 14.08.2019 № СА-7-21/405@.

Налоговая предложила заполнять декларацию так:

- раздел 2 строка 230 — указывается код льготы из Приложения к Письму № БС-4-21/9576@, через слеш, во второй части показателя строки ставятся нули. Если налогоплательщик имеет право на региональные налоговые льготы, то вместо нулей ставятся последовательно статья, часть, пункт, подпункт регионального закона;

- раздел 2 строка 240 — указывается соответствующая сумма льготы, т.е. сумма налога с учетом авансового платежа за льготный период;

- раздел 3 строка 110 — дублируется код из строки 240 раздела 2 для организаций, которым списывается сумма налога, через слеш, во второй части показателя строки ставятся нули. Если налогоплательщик имеет право на региональные налоговые льготы, то вместо нулей ставятся последовательно статья, часть, пункт, подпункт регионального закона;

- раздел 3 строка 120 — указывается соответствующая сумма льготы, т.е. сумма налога с учетом авансового платежа за льготный период.

Рекомендации для индивидуальных предпринимателей

ИП не уплачивают за апрель — июнь 2020 года:

- Транспортный налог, кроме налога с маломерных судов, которые используются в некоммерческих целях. Налоговая разъясняет, что маломерные суда, которые используются в коммерческих целях, подлежат регистрации в Государственном судовом реестре, в бербоут-чартерном реестре, Российском международном реестре судов, РОРС, а те маломерные суда, которые используются в некоммерческих целях, — в реестре маломерных судов или Российском открытом реестре судов. Исходя из этого, определяется, в каких целях используется маломерное судно.

- Земельный налог за земельные участки, используемые в предпринимательской деятельности.

Освобождение от уплаты налога не применяется по земельным участкам с кодом видов разрешенного использования по Классификатору:

- 1.16 — земельные участки для ведения личного подсобного хозяйства на полевых участках,

- 2.1 — земельные участки для ИЖС,

- 2.2 — земельные участки для ведения личного подсобного хозяйства (приусадебный земельный участок) и др.

Налогоплательщику должен доказать, что он использует земельный участок в предпринимательских целях. Тогда и по исключенным кодам видов использования земельного участка можно получить льготы.

- Налог на имущество физлиц в отношении имущества, используемого в предпринимательской деятельности. Льгота не распространяется на жилые помещения, хозяйственные постройки, индивидуальные гаражи и машино-места. Важно: налогоплательщик также должен доказать, что имущество используется в предпринимательской деятельности, и тогда право на льготу будет распространяться и на такое имущество.

Дильшод СУЛТАНОВ

Наталья МЕМЕТОВА

– прибыль, освобождаемая от налогообложения;

– уменьшение налогооблагаемой прибыли по НК:

спонсорская и благотворительная помощь;

средства на инвестиции;

взносы по ипотечным кредитам;

отчисления на деятельность религиозных и общественных объединений, общественных фондов;

– уменьшение прибыли на сумму чистой сверхприбыли;

– перенос убытков;

– льготы по другим НПА;

– бухучет льгот по налогу на прибыль:

нецелевые льготы;

целевые льготы;

бухучет использования целевых средств.

Льготы по налогу на прибыль отразите в приложении № 4 к Расчету налога на прибыль.

Как отразить в отчетности прибыль, освобождаемую от налогообложения

От уплаты налога на прибыль в соответствии с НК освобождается прибыль :

- подразделений охраны при органах внутренних дел;

- от производства протезно-ортопедических изделий, инвентаря для инвалидов, а также оказания им услуг по ортопедическому протезированию, ремонту и обслуживанию протезно-ортопедических изделий и инвентаря;

- от оказания услуг по перевозке пассажиров городским пассажирским транспортом (кроме такси, в том числе маршрутного);

- от осуществления работ по реставрации и восстановлению объектов материального культурного наследия;

- Народного банка от использования средств на индивидуальных накопительных пенсионных счетах граждан;

- от реализации эмиссионных ценных бумаг на фондовой бирже.

Освобождение от налога на прибыль предоставляется и другими нормативно-правовыми актами.

Например, в соответствии с № УП–5587 от 29.11.2018 г. при доле экспорта в общей выручке от реализации товаров (работ, услуг) более 15 % вы можете уменьшить налогооблагаемую прибыль на часть, приходящуюся на объем реализации от экспорта. Льгота распространяется также на экспортную выручку, полученную через комиссионера .

Обязательные условия для применения льготы по экспорту :

- документальное подтверждение экспорта;

- поступление валютной выручки в течение 180 дней со дня выпуска товаров в режим экспорта.

Льгота по экспорту не распространяется на:

- отдельные виды сырьевых товаров согласно Перечню ;

- услуги международных перевозок за исключением автотранспорта;

- транспортировку по трубо- и газопроводам.

Определять прибыль, освобождаемую от налога, вы можете прямым или пропорциональным методом.

Метод

Льготная прибыль определяется как:

разница между доходами и расходами, относящимися к льготному виду деятельности

доля в общей прибыли, равная удельному весу льготной чистой выручки к общей чистой выручке от реализации

Используя пропорциональный метод, выручку от реализации льготируемых видов деятельности отразите в строках 011–014 графы 3 приложения № 4 к Расчету налога на прибыль. Удельный вес определите в графе 4 приложения, разделив выручку от льготных видов деятельности на общую выручку от реализации и умножив на 100 (удельный вес указывается в процентах).

Если льгота предоставляется отдельным нормативно-правовым актом, отразите льготную выручку в строках 0141 и далее с указанием в графе 1 вида, даты, номера и наименования НПА, а также пункта, предоставляющего льготу.

За отчетный период чистая выручка предприятия составила 50 000 тыс. сум., в том числе выручка от оказания услуг по перевозке пассажиров городским пассажирским транспортом – 10 000 тыс. сум.

Определим удельный вес льготной выручки: 10 000 : 50 000 х 100 % = 20 %.

Отражаем в приложении № 4 :

- в графе 3 строки 010 – 50 000 тыс. сум;

- в графе 3 строки 012 – 10 000 тыс. сум;

- в графе 4 строки 012 – 20 %.

Прибыль, освобождаемую от налогообложения, отразите в строках 040–045 приложения № 4 в зависимости от вида деятельности:

- при использовании прямого метода – как разницу между доходами и расходами, относящимися к льготному виду деятельности;

- при использовании пропорционального метода – как долю в общей налогооблагаемой прибыли, равную удельному весу льготной чистой выручки к общей чистой выручке от реализации. Удельный вес вы уже определили в строках 011–014 графы 4 приложения № 4 .

За отчетный период налогооблагаемая прибыль предприятия составила 7 000 тыс. сум.

Удельный вес льготной выручки от оказания услуг по перевозке пассажиров городским пассажирским транспортом в общей чистой выручке от реализации – 20 %.

Определим прибыль, освобождаемую от налогообложения: 7 000 х 20 % = 1 400 тыс. сум.

Отражаем в приложении № 4 :

- в строке 020 – 7 000 тыс. сум.;

- в строках 040 и 042 – 1 400 тыс. сум.

Как отразить в отчетности уменьшение налогооблагаемой прибыли

В соответствии с НК вы можете уменьшить налогооблагаемую прибыль на сумму :

- взносов, средств в виде спонсорской и благотворительной помощи;

- средств, направляемых на инвестиции;

- средств, направляемых безвозмездно на взносы по ипотечным кредитам и (или) приобретение жилья в собственность своим работникам из числа молодых семей;

- отчислений на осуществление уставной деятельности религиозных и общественных объединений (кроме профессиональных союзов, политических партий и движений), благотворительных фондов;

- чистой сверхприбыли, если вы уплачиваете налог на сверхприбыль.

Отразите суммы уменьшения налогооблагаемой прибыли в соответствии с Налоговым кодексом в строках 060–065 приложения № 4 к Расчету налога на прибыль.

Рассмотрим виды уменьшения налогооблагаемой прибыли подробнее.

Спонсорская и благотворительная помощь

Любая спонсорская и благотворительная помощь является невычитаемым расходом .

Отразите ее в строке 080 приложения № 2 к Расчету налога на прибыль.

Расходы на спонсорскую и благотворительную помощь могут уменьшить налогооблагаемую прибыль, но не более чем на 2 % . Это распространяется только на суммы помощи, оказанной:

- экологическим, оздоровительным и благотворительным фондам;

- учреждениям культуры, здравоохранения;

- органам по труду, физической культуры и спорта;

- образовательным учреждениям;

- органам государственной власти на местах;

- органам самоуправления граждан.

Отразите сумму уменьшения в строке 061 приложения № 4 к Расчету налога на прибыль.

Предприятие за отчетный период имеет налогооблагаемую прибыль 100 000 тыс. сум.

Оно оказало благотворительную помощь учреждению культуры на 5 000 тыс. сум.

Вся сумма – 5 000 тыс. сум. – это невычитаемый расход, отражаемый в строке 080 приложения № 2 к Расчету налога на прибыль.

Определим сумму уменьшения налогооблагаемой прибыли: 100 000 х 2 % = 2 000 тыс. сум.

Сумму уменьшения отражаем в строке 061 приложения № 4 к Расчету налога на прибыль.

Таким образом, сначала 5000 тыс. сум. включаем в налогооблагаемую базу как невычитаемый расход, затем 2000 тыс. сум. исключаем из нее как льготу.

Как отразить в отчетности средства, направляемые на инвестиции

Как уменьшить прибыль на сумму инвестиций

Порядок применения льгот при направлении средств на инвестиции регулируется специальным Положением .

Налогооблагаемую базу по налогу на прибыль уменьшают средства, направленные на :

- модернизацию, техническое и технологическое перевооружение производства;

- приобретение нового технологического оборудования. Новым является оборудование, со дня выпуска которого прошло не более трех лет;

- расширение производства в форме нового строительства;

- реконструкцию производственных зданий и сооружений;

- погашение кредитов, полученных на вышеприведенные цели;

- возмещение стоимости объекта лизинга.

При передаче объекта лизинга в сублизинг налоговые льготы:

- распространяются на сублизингополучателя;

- не распространяются на лизингополучателя, передающего объект лизинга в сублизинг.

Сумма уменьшения налогооблагаемой базы:

- определяется за минусом амортизации, накопленной в течение налогового периода;

- не может превышать 30 % налогооблагаемой прибыли.

Уменьшайте налогооблагаемую прибыль в течение 5 лет начиная с:

- налогового периода, в котором осуществлены вышеназванные расходы;

- с момента ввода в эксплуатацию – для технологического оборудования.

Применяйте льготу ко всей сумме налогооблагаемой базы, независимо от того, от какого вида деятельности получена прибыль.

Льгота применима только для предприятий – производителей товаров (работ, услуг).

Если новое технологическое оборудование будет продано или безвозмездно передано в течение трех лет с момента его приобретения (импорта), действие льготы аннулируется. При этом у налогоплательщика восстанавливаются обязательства по уплате налога на прибыль за весь период применения льготы.

Как отразить инвестиции в Расчете налога на прибыль

Сумму уменьшения налогооблагаемой прибыли отразите в приложении № 5 к Расчету налога на прибыль.

Рассмотрим заполнение приложения № 5 пошагово.

Ш а г 1. Так как налогооблагаемая прибыль может уменьшаться в течение 5 лет и не более, чем на 30 %, на начало налогового периода у вас может оставаться сальдо невозмещенных средств за предыдущие налоговые периоды. Распределяйте его по годам в зависимости от даты осуществления расходов на инвестиции или ввода в эксплуатацию оборудования.

Отразите невозмещенные расходы за предыдущие годы в строках 010–014 приложения № 5 к Расчету налога на прибыль. Они должны соответствовать значениям невозмещенных расходов в строках 102–105 приложения № 5 к Расчету налога на прибыль предыдущего налогового периода.

В 2018 году производственное предприятие потратило на модернизацию 50 000 тыс. сум.

Налогооблагаемая база по налогу на прибыль в 2018 году уменьшена на 20 000 тыс. сум.

Невозмещенные расходы на начало 2019 года составили 30 000 тыс. сум. (50 000 – 20 000).

Эту сумму отражаем в приложении № 5 к Расчету налога на прибыль:

- за 2018 год – в строке 105 и включаем в сумму по строке 100;

- за 2019 год – в строке 014 и включаем в сумму по строке 010.

Значения строк 010–014 в течение 2019 года не меняются.

Все последующие строки (за исключением строк 100–105, где отражаются остатки невозмещенных средств) указываются в графах 3–6 с нарастанием с начала года за:

- I квартал;

- I полугодие;

- 9 месяцев;

- год.

Ш а г 2. Амортизацию, начисленную по всем основным средствам за отчетный период, отразите в строке 020 приложения № 5 к Расчету.

Ш а г 3. В строках 030–052 приложения отразите использование средств на инвестиции за налоговый период.

Предприятие погашает кредит, полученный на техническое перевооружение производства.

В отчетном периоде оно погасило 30 000 тыс. сум. основного долга и выплатило проценты по кредиту – 5 000 тыс. сум.

Уменьшать налогооблагаемую прибыль в течение 5 лет можно только на сумму основного долга – 30 000 тыс. сум.

Сумма процентов ее не уменьшает.

При инвестировании кредитных средств налогооблагаемая база уменьшается только один раз:

- либо при инвестировании;

- либо при погашении кредита.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой политики Минфина России от 27 июля 2020 г. N 03-03-07/65327 О налоговых льготах по налогу на прибыль и НДС для юридических лиц, осуществляющих благотворительную деятельность

Департамент налоговой политики рассмотрел обращение по вопросу о налоговых льготах по налогу на прибыль и налогу на добавленную стоимость для юридических лиц, осуществляющих благотворительную деятельность, и сообщает следующее.

В части налога на прибыль организаций.

Федеральным законом от 08.06.2020 N 172-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" внесены изменения в Налоговый кодекс Российской Федерации (далее - НК РФ), которыми устанавливается, в частности, возможность для организаций учитывать в составе внереализационных расходов расходы в виде стоимости имущества, безвозмездно переданного организациям, включенным в реестр социально ориентированных некоммерческих организаций, которые являются получателями соответствующих мер государственной поддержки, в реестр некоммерческих организаций, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, а также религиозным организациям (подпункт 19.6 пункта 1 статьи 265 НК РФ).

Учитывая, что в силу норм Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" социально ориентированными некоммерческими организациями признаются, в том числе и организации, созданные в форме фонда, преследующие благотворительные цели, положения подпункта 19.6 пункта 1 статьи 265 НК РФ распространяются и на случаи осуществления юридическими лицами благотворительной деятельности, при соблюдении условий, определенных указанной нормы НК РФ.

Кроме того, в соответствии с положениями статьи 286.1 НК РФ законами субъектов Российской Федерации может быть установлено право налогоплательщика уменьшить суммы налога (авансового платежа), подлежащие зачислению в доходную часть бюджетов этих субъектов Российской Федерации, на инвестиционный налоговый вычет в порядке и на условиях, которые установлены статьей 286.1 НК РФ.

При этом подпунктом 3 пункта 2 статьи 286.1 НК РФ предусмотрено включение в состав инвестиционного налогового вычета не более 100 процентов суммы расходов в виде пожертвований, перечисленных государственным и муниципальным учреждениям, осуществляющим деятельность в области культуры, а также перечисленных некоммерческим организациям (фондам) на формирование целевого капитала в целях поддержки указанных учреждений.

В части налога на добавленную стоимость.

Согласно абзацу первому подпункта 12 пункта 3 статьи 149 главы 21 "Налог на добавленную стоимость" НК РФ от налогообложения налогом на добавленную стоимость освобождена передача товаров (выполнение работ, оказание услуг), передача имущественных прав безвозмездно в рамках благотворительной деятельности в соответствии с Федеральным законом от 11.08.1995 N 135-ФЗ "О благотворительной деятельности и добровольчестве (волонтерстве)" (далее - Федеральный закон N 135-ФЗ), за исключением подакцизных товаров.

В соответствии со статьей 1 Федерального закона N 135-ФЗ под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Таким образом, передача в благотворительных целях, предусмотренных пунктом 1 статьи 2 Федерального закона N 135-ФЗ, товаров (за исключением подакцизных товаров), выполнение работ, оказание услуг на безвозмездной основе не подлежит налогообложению налогом на добавленную стоимость.

Одновременно отмечаем, что в случае, если получателем товаров (работ, услуг), указанных в абзаце первом подпункта 12 пункта 3 статьи 149 НК РФ, является организация, то документами, подтверждающими право на освобождение от налогообложения налогом на добавленную стоимость, являются:

договор или контракт о безвозмездной передаче налогоплательщиком товаров (работ, услуг);

акт приема-передачи товаров (работ, услуг) или иной документ, подтверждающий передачу налогоплательщиком товаров (выполнение работ, оказание услуг).

| Заместитель директора Департамента | А.А. Смирнов |

Обзор документа

Организации вправе учитывать при налогообложении прибыли расходы в виде стоимости имущества, безвозмездно переданного:

- СОНКО - получателям мер господдержки;

- НКО, в наибольшей степени пострадавшим от коронавируса;

СОНКО признаются в том числе организации, созданные в форме фонда, преследующие благотворительные цели. Соответственно, возможность учета этих расходов распространяется на случаи осуществления юрлицами благотворительной деятельности.

В состав инвестиционного налогового вычета включаются пожертвования учреждениям культуры, а также фондам на формирование целевого капитала.

Передача в благотворительных целях товаров (за исключением подакцизных), выполнение работ, оказание услуг на безвозмездной основе не облагается НДС.

Нет времени читать?

Согласно Федеральному закону от 26.07.2019 № 210-ФЗ 01.01.2020 г. вступают в силу изменения в гл. 25 НК РФ для автономных учреждений, осуществляющих образовательную и (или) медицинскую деятельность, а также для музеев, театров, библиотек и учреждений, осуществляющих социальное обслуживание граждан.

Главные изменения для АУ

Во-первых, сохраняется ставка по налогу на прибыль в размере 0% для организаций, осуществляющих образовательную и (или) медицинскую деятельность, а также для организаций, осуществляющих социальное обслуживание граждан. Во-вторых, предусматривается ставка 0% по налогу на прибыль музеев, театров и библиотек.

Важно: все учреждения, перешедшие на применение ставки 0%, от обязанностей налогоплательщика не освобождаются. В соответствии с требованиями п.2 ст. 289 НК РФ налогоплательщики обязаны вести налоговый учет и предоставлять налоговую декларацию по истечении налогового периода (календарного года).

«Нулевая» ставка для медицинских и образовательных учреждений

Напомним, согласно п. 1.1 ст. 284 НК РФ медицинские, образовательные учреждения уплачивают налог на прибыль по ставке 0% при соблюдении пяти условий (ст. 284.1):

- Учреждение имеет лицензию на соответствующий вид деятельности (образовательной и (или) медицинской), полученную в соответствии с законодательством РФ.

- Доходы учреждения за налоговый период от осуществления данной деятельности, учитываемые при вычислении налоговой базы в соответствии с гл. 25 НК РФ, составляют не менее 90% его доходов, учитываемых при вычислении налоговой базы, либо учреждение за налоговый период не имеет доходов, учитываемых при вычислении налоговой базы.

- В штате учреждения беспрерывно на протяжении всего налогового периода числятся не менее 15 сотрудников.

- Численность медицинского персонала, имеющего сертификат специалиста, на протяжении всего налогового периода составляет не менее 50% от общей численности работников учреждения.

- В налоговом периоде не совершаются операции с векселями и производными финансовыми инструментами.

В соответствии с п. 6 ст. 5 Федерального закона от 28.12.2010 №395-ФЗ льготная ставка могла применятся при соблюдении описанных выше условий с 01.01.2011 по 01.01.2020. Федеральным законом № 210-ФЗ (ст. 2) из этого правила исключены слова «по 01.01.2020», а это значит, что вышеназванные учреждения вправе применять нулевую ставку по налогу на прибыль бессрочно (с учетом условий, изложенных ранее).

То есть те, кто применял в этом году данную ставку, при желании и наличии оснований могут продолжить это делать в 2020 г., и в последующие годы. Обратим внимание на то, что в предоставлении заявления в налоговый орган дополнительно нет необходимости.

Учреждения, которые ранее не применяли нулевую ставку и планируют впервые это сделать с 01.01.2020 (при наличии оснований), в соответствии с п. 5 ст. 284.1 НК РФ не позднее чем за один месяц до начала 2020 г. должны подать в налоговый орган по месту своего нахождения заявление вместе с копиями лицензий на осуществление образовательной и (или) медицинской деятельности.

Учреждения, которые ранее применяли нулевую ставку, но потом перешли на общую (20 %), вправе снова вернутся к нулевой ставке, но не ранее чем через 5 лет начиная с налогового периода, в котором был совершен переход.

Льготы учреждениям социального обслуживания граждан

В целом, изменения, касающиеся учреждений, оказывающих социальное обслуживание граждан, аналогичны изменениям, касающихся образовательных и медицинских учреждений.

В соответствии с п. 1.9 ст. 284 НК РФ данная категория учреждений с учетом изменений внесенных Федеральным законом №210-ФЗ (ст. 3) может применять нулевую ставку бессрочно при соблюдении условий, описанных в ст. 284.5 НК РФ.

Учреждения, продолжающие применение нулевой ставки в 2020 г., не должны предоставлять в налоговый орган соответствующее заявление, а те, кто собираются применять ее впервые, должны не позднее чем за месяц до начала 2020 г. подать заявление с приложением сведений, подтверждающих выполнение условий для применения льготы.

Отличие учреждений социального обслуживания от учреждений, ведущих образовательную и медицинскую деятельность заключается в том, что если после применения нулевой ставки они вернулись к общей, то в соответствии с п. 9 ст. 284.5 НК РФ повторного права вернутся к льготной ставке у них нет.

Льготы для музеев, театров и библиотек

Начиная с 01.01.2020 ст. 284 НК РФ дополняется п. 1.13, согласно которому к налоговой базе музеев, театров и библиотек, учредителями которых являются субъекты РФ или муниципальные образования, может применятся налоговая ставка 0% при выполнении условий, установленных ст. 284.8 НК РФ, вводимой с указанной даты.

Данная ставка применяется ко всей налоговой базе при выполнении следующего условия: если соотношение доходов от деятельности музеев, театров и библиотек, включенной в Перечень видов культурной деятельности, установленной Правительством РФ ко всем доходам, учитываемым при определении налоговой базы в соответствии с гл. 25 НК РФ, больше или равны 90%.

На применение льготы не нужно получать разрешение, необходимо только подтвердить право на нее, так как она носит заявительный характер.

В соответствии с п. 3 ст. 284.8 НК РФ для использования льготы музеям, театрам и библиотекам в сроки, установленные для предоставления налоговой отчетности за налоговый период, то есть до 28 марта года, следующего за отчетным, необходимо подать в налоговый орган по месту своего нахождения сведения о доле доходов, определяемых в соответствии с положениями п. 2 указанной статьи по форме, которая будет утверждена ФНС.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Амина Русак,

старший бухгалтер-консультант бюджетного направления Линии консультаций «ГЭНДАЛЬФ»

Читайте также: