Как отделить торговую площадь от склада для снижения налога

Опубликовано: 11.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП (ЕНВД) арендует помещение под магазин. В договоре аренды указана общая площадь торгового помещения. Арендуемое помещение оборудуется за счет арендатора, помещение делится на торговый зал и подсобное помещение. Подсобное помещение отделено от торгового зала некапитальной перегородкой, достигающей потолка арендуемого помещения. Такое изменение арендуемого имущества с арендодателем согласовано.

Какими документами можно подтвердить площадь торгового зала для расчета ЕНВД?

Рассмотрев вопрос, мы пришли к следующему выводу:

Площадь торгового зала, фактически используемая для розничной торговли, может подтверждаться любыми имеющимися у ИП документами на объект стационарной торговой сети, содержащими необходимую информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию, подтверждающую право пользования данным объектом. По нашему мнению, в рассматриваемом случае в таком качестве могут выступать приложения к договорам аренды, согласовывающие обустройство некапитальных перегородок и связанное с этим изменение конфигурации арендуемого помещения с указанием площадей образовавшихся подсобного помещения и торгового зала.

Обоснование вывода:

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли (пп. 6 п. 2 ст. 346.26 НК РФ) либо осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети (пп. 7 п. 2 ст. 346.26 НК РФ).

В соответствии с п. 3 ст. 346.29 НК РФ для исчисления суммы единого налога на вмененный доход в сфере розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы, используется физический показатель "площадь торгового зала (в квадратных метрах)".

Согласно ст. 346.27 НК РФ площадь торгового зала - часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

В целях главы 26.3 НК РФ к инвентаризационным и правоустанавливающим документам относятся любые имеющиеся у ИП документы на объект стационарной торговой сети, содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию, подтверждающую право пользования данным объектом (договор купли-продажи нежилого помещения, технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (частей), разрешение на право обслуживания посетителей на открытой площадке и другие документы) (ст. 346.27 НК РФ).

С позиции Минфина России, если помещение используется на правах аренды, в договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды (письмо Минфина России от 19.12.2014 N 03-11-11/65811). Иными словами, стороны должны согласовать передачу объекта с определенными характеристиками, в том числе и указать площадь торгового зала.

И, например, если часть арендуемого имущества передается в субаренду, то арендатор исчисление единого налога на вмененный доход вправе осуществлять исходя из арендуемой площади торгового зала за вычетом площади торгового зала, переданной в субаренду. Основанием для уменьшения объекта налогообложения единым налогом на вмененный доход является договор субаренды, заключенный арендатором - налогоплательщиком указанного налога (письмо Минфина России от 09.12.2013 N 03-11-11/53554).

В то же время на вопрос налогоплательщика о величине физического показателя при фактическом использовании не всей имеющейся площади и наличии нестационарных перегородок было разъяснено, что фактическая величина физического показателя базовой доходности "площадь торгового зала" определяется на основании данных, указанных в правоустанавливающих и инвентаризационных документах на торговый объект, имеющий торговый зал, а не исходя из фактически используемой организацией или индивидуальным предпринимателем в целях ведения розничной торговли площади торгового зала (письмо Минфина России от 07.03.2013 N 03-11-11/94). Таким образом, величина физического показателя "площадь торгового зала (в квадратных метрах)" при расчете ЕНВД в сфере розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы, зависит от размера площади торгового зала в квадратных метрах, указанных в инвентаризационных документах магазина (письмо Минфина России от 04.12.2012 N 03-11-11/356). Если данные инвентаризационных и правоустанавливающих документов на помещение, используемое в целях ведения предпринимательской деятельности (в частности, розничной торговли), не соответствуют данным фактического использования помещения (по причине перепланировки, реконструкции, переоборудования и т.д.), то следует внести соответствующие изменения в указанные документы (письмо Минфина России от 11.04.2014 N 03-11-11/16532).

Таким образом, официальная позиция подразумевает, что в договоре аренды должны быть указаны необходимые данные о выделенной площади торгового зала, либо соответствующие сведения содержат инвентаризационные документы на помещение. Данная точка зрения поддерживается судами (постановления Арбитражного суда Северо-Западного округа от 24.07.2015 N Ф07-4631/15 по делу N А52-1132/2014, Арбитражного суда Волго-Вятского округа от 27.07.2015 N Ф01-2718/15 по делу N А31-9631/2014 и Двенадцатого арбитражного апелляционного суда от 20.08.2015 N 12АП-6644/15).

В то же время суды, рассматривая споры о величине площади, используемой в целях ведения облагаемой ЕНВД деятельности, принимают во внимание и то обстоятельство, что инвентаризационный документ (технический паспорт) здания, при отсутствии в нем действительных данных, касающихся размеров, других характеристик и назначения арендованного налогоплательщиком помещения, не может служить источником информации о таковом. При этом, если проведенные в помещении работы по возведению временных перегородок фактически состояли в изменении внутреннего пространства помещений, существенно не затрагивая несущие элементы здания, то данные факты не повлекли изменение назначения всего помещения, не повлекли образование нового объекта и не требуют внесения изменений в технический паспорт здания. Например, сказано, что установка временных перегородок не требует внесения изменений в технический паспорт здания, поскольку не является перепланировкой в том смысле, в каком это необходимо для внесения изменений в инвентаризационные документы, поскольку перепланировка - это изменение конфигурации. В случае установления временной перегородки конфигурация не меняется (постановление Пятнадцатого арбитражного апелляционного суда от 15.07.2015 N 15АП-6016/15).

В таком случае величина фактически используемой площади помимо характеристик из договора аренды также может подтверждаться, например, внутренним распорядительным документом, свидетельствующим об ее обособлении, или результатами инвентаризации (постановление Арбитражного суда Поволжского округа от 02.07.2015 N Ф06-25285/15 по делу N А65-23207/2014 и Девятнадцатого арбитражного апелляционного суда от 19.08.2015 N 19АП-4163/15).

Поэтому с учетом официальных разъяснений и арбитражной практики мы считаем, что обосновать примененный при расчете налоговой базы показатель "площадь торгового зала" следует с помощью согласованных в дополнительном соглашении к договору аренды внесенных изменений в конфигурацию арендуемого помещения, указав при этом площади подсобного помещения и торгового зала.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

11 сентября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Единый налог на вмененный доход предполагает работу организации или ИП по определенным направлениям деятельности. Среди них – торговля (ст. 346.26 НК РФ). Торговая площадь — это один из показателей, по которому исчисляется налог. В силу общих формулировок законодательства вопрос определения торговой площади и, соответственно, суммы налога вызывает немалые споры между налогоплательщиками и ФНС.

Торговая площадь, торговая точка и ЕНВД

Казалось бы, всё достаточно просто: бизнесмен, убедившись, что в регионе применяется ЕНВД и его фирма соответствует требованиям НК РФ (ст. 346.26 — 2.1, 2.2), переходит на ЕНВД. Далее он умножает величину базовой доходности по соответствующему виду деятельности на величину физического показателя (ст. 346.29 НК РФ).

Однако при определении этого показателя в торговле как раз и возникают сложности. Разберемся, почему так происходит. Для осуществления торговли могут быть использованы (ст. 346.27 НК РФ):

- стационарная торговая сеть, оснащенная торговыми залами;

- стационарная торговая сеть, без торговых залов;

- торговое место.

Торговля должна вестись в зданиях, строениях, оснащенных специальным оборудованием и имеющих специальные помещения, площадки для ведения торговли – торговые залы. К таковым относятся магазины и павильоны. И магазин, и павильон предназначены для продажи товаров (услуг), имеют отдельные помещения для торговли, складирования товара, подсобные помещения. Павильон отличается лишь малым количеством торговых мест.

Существует вариант, когда в помещении не выделено специальное место для торговли, торгового зала нет: рынок, ярмарка, торговый комплекс и др.

Наконец, можно говорить о торговом месте. Это здание, сооружение, часть сооружения, как правило, малой площади, предназначенные для торговли: палатка, ларек, киоск, контейнер. Таким местом может быть и земельный участок.

Если торговый объект имеет торговый зал, налог рассчитывается по физическому показателю «площадь торгового зала», причем площадь не должна быть выше 150 м. кв., иначе ЕНВД применять нельзя.

Если торгового зала нет, смотрят на площадь объекта (ст. 346.29 НК РФ):

- менее 5 кв. м. – используют показатель «торговое место»;

- более 5 кв. м. – берут за основу показатель «площадь торгового места».

Как видим, верное определение торговой площади выходит для налогоплательщика на первый план.

Какие документы берутся в качестве подтверждающих указанные данные – об этом не раз высказывались чиновники Минфина и ФНС (например, письмо Минфина №03-11-11/93627 от 21/12/18, ФНС №3-2-12/83 от 27/07/09).

Это инвентаризационные и устанавливающие права коммерсанта документы: техпаспорта помещений, планы, схемы, экспликации; арендные договоры нежилых помещений, их частей.

Как рассчитывают налог по площади торговли

Применение указанных норм, подтвержденное в том числе судебной практикой, разберем далее.

Если магазин либо иной объект торговли представляет собой комплекс складов, подсобных помещений, а также помещений, специально выделенных, оборудованных для торговли, считается, что он имеет торговый зал. Ошибочно здесь применять показатель «площадь торгового места», правомерно использовать «площадь торгового зала».

Площадь торгового места считается полностью: как та, на которой происходит непосредственная торговля, так и площадь хранения, подготовки товара к выкладке. Чиновники считают, что в данном случае нельзя говорить об отдельном складе или «подсобке», а значит, и исключение части площади, где нет покупателей, противоречит НК РФ.

Если розничная торговля идет непосредственно со склада, к его площади необходимо отнестись внимательно.

В данном случае ФНС считает, что имеет место торговый объект, не имеющий торгового зала. Применяется расчет по торговой площади либо по торговой точке.

Однако если площадь торгового места выше 150 кв. м., компания автоматически утрачивает право на применение ЕНВД.

Обычно споры вызывает площадь перед торговой точкой. Включать ли ее в расчет? Фискальные органы зачастую стремятся «упростить» процесс, добавляя к площади, где непосредственно происходит торговля, и площадь перед ней. Соответственно, налогоплательщик вынужден либо оплачивать площадь торгового места, а не площадь точки торговли, либо вообще может утратить право на применение вмененного режима, если общие подсчеты дают площадь более 150 кв. м.

Однако здесь их позиция не бесспорна. К примеру, если бизнесмен использует магазин стройматериалов для торговли, а прилегающий к нему участок фактически как склад, без указания цен на товары, без расчетов с покупателями на территории участка, то считать общую площадь неправомерно, считают судьи (пост. АС ВВО №А79- 9851/2015 от 19/01/17).

В то же время если по договору аренды коммерсанту передается часть площади перед торговой точкой либо в площадь торгового зала по арендным документам включен вход в павильон, магазин, налоговая будет брать в расчет всю площадь. Об этом сказано в ряде писем Минфина за разные периоды (например, письма Минфина №03-11-09/185 от 26/05/09, №03-11-04/3/159 от 15/05/07 г. и ряд других).

Если налогоплательщик считает, что имеет право уменьшить расчетную площадь, нужно быть готовым к спорам с ФНС.

Важный вывод! При определении величины торговой площади ФНС руководствуется прежде всего документацией на объект торговли. Назначение помещений и их площадь должны быть обозначены в договорах, планах, схемах как можно более четко.

Пример

Озвученную мысль можно проиллюстрировать следующим типичным примером. Налогоплательщик арендует площадь в торговом центре. Из них часть составляет подсобное и складское помещение, а часть непосредственно используется для торговли.

ФНС настаивает, что у фирмы торгового зала нет, но имеется торговое место. Аргументируют чиновники свою позицию тем, что перегородка между складским и торговым помещением не капитальная. Такая позиция предполагает охват ЕНВД всей арендуемой площади, включая коридор и склад.

В этом случае недостаточно сослаться на ст. 346.27 НК РФ, где указаны признаки торгового зала: (часть магазина, павильона, оснащенная специальным торговым оборудованием, где ведется розничная торговля, и обслуживаются покупатели). Необходимо предоставить документы, например, договор аренды, где указано назначение помещения именно как торгового зала. Кроме того, необходимо подтвердить соответствующими документами наличие стены (перегородки) между складом и торговым залом.

Несмотря на то, что налоговых режимов, которые могут заменить ЕНВД, формально всего три, но я выделила целых шесть.

Формально три, это: патент, упрощенка и общий режим.

Но дело в том, что упрощенка настолько отличается в зависимости от выбранного объекта налогообложения, что представляет из себя как бы два независимых налоговых режима:

1) УСН с объектом доходы и

2) УСН с объектом доходы минус расходы.

А общий режим налогообложения, он как бы один, но для ИП и юрлица даже налоги, кроме НДС, разные: ИП платит НДФЛ 13%, а юрлицо - налог на прибыль 20%. Да и не только налоги разные, но и методы расчета тоже разные: у ИП - кассовый, у юрлица - метод начисления. Поэтому, при детальном рассмотрении, мы видим здесь два совершенно независимых и непохожих налоговых режима.

Но есть еще и третий общий режим: если ИП или юрлицо (при оборотах до 2 миллионов в квартал) использует свое право на освобождение от НДС по статье 145 - то это еще один вариант налогообложения. Для юрлица ничего особо интересного в данном режиме нет, а вот для ИП с кассовым методом данный налоговый режим становится конкурентом упрощенки с объектом "доходы минус расходы", потому что он реально получается выгоднее.

Организационно-правовая форма.

ИП или ООО (точнее, не только ООО, а любое юрлицо).

Главные плюсы ИП по сравнению с ООО заключаются в том, что:

- ИП свободно забирает прибыль (в отличие от юрлица, которое распределяет чистую прибыль на дивиденды, а с дивидендов учредителя удерживает НДФЛ);

- для ИП доступно больше налоговых режимов ( в нашем случае это патент и общий налоговый режим для ИП, причем он может быть в двух вариантах: С НДС и без НДС)

Это главные плюсы и, думаю, что нам на этом этапе, этого достаточно. Выгоды очевидны.

И учитывая, что бизмесмены самостоятельно выбирают организационно-правовую форму для ведения бизнеса, и я бы рекомендовала рассматривать ИП с особым пристрастием,

но есть одно НО для розницы, которое называется.

Розничная торговля крепким алкоголем.

В соответствии с Федеральным законом 171-ФЗ от 22.11.95 "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции", крепкий алкоголь в розницу могут продавать только организации, а ИП может продавать лишь пиво и слабоалкогольные напитки (статья 16, пункт 1).

Поэтому, если речь идет о данном товаре - то только юрлицо.

Следующее ограничение - выручка.

Без ограничений - это общий налоговый режим (он подходит и для юрлиц, и для ИП), с выручки нужно будет начислять НДС.

Ограничение до 150 млн в год - это упрощенка.

До 60 млн в год - патент.

До 8 млн в год - ОСН с освобождением от НДС (мы будем рассматривать этот налоговый режим для ИП)

Могут применять и ИП, и организации. Ограничения: выручка - до 150 млн в год, численность работников - до 100 человек, остаточная стоимость ОС - до 150 млн, доля других организаций в УК - не более 25%.

При применении УСН, налогоплательщики выбирают объект налогообложения самостоятельно. Есть 2 варианта: 1) доходы и 2) доходы, уменьшенные на расходы.

В общем случае ставки следующие: для объекта доходы - 6%, доходы минус расходы - 15%.

Региональными властями ставки могут быть снижены.

Подробности о методике расчета налога с примерами в статье "Режимы налогообложения 2020":

УСН с объектом ДОХОДЫ

УСН с объектом ДОХОДЫ-РАСХОДЫ

Для того, чтобы сравнивать альтернативы ЕНВД на цифрах, нам нужно изначально понимать размер самого налога.

Формула расчета налога ЕНВД в рознице следующая:

ЕНВД = Площадь магазина х Базовая доходность на 1 кв.м. в месяц х К1 х К2 х 15%,

где:

Базовая доходность на 1 кв.м. в месяц установлена в НК РФ, статья 346.29, пукт 3: для розничного магазина = 1 800.

К1 - это корректирующий коэффициент, устанавливаемый на федеральном уровне по всей России, в 2020 = 2,005.

К2 - это корректирующий коэффициент, устанавливаемый на региональном уровне (цель коэффициента - снижать размер налога в зависимости от региона, поэтому от может быть установлен в интервале от 0,01 и до 1).

15% - это ставка налога.

Далее, полученная сумма ЕНВД может быть уменьшена до 50% на страховые взносы за работников, суммы выплат по больничным листам за счет работодателя, страховые взносы ИП "за себя".

Для того, чтобы можно было посмотреть цифры в сравнении между разными регионами я сделала выборку на 13 городов: Грозный, Екатеринбург, Казань, Краснодар, Москва, Люберцы (Московская область), Нижний Новгород, Новосибирск, Пенза, Ростов-на-Дону, Самара, Санкт-Петербург и Челябинск.

Площадь магазина, которую я взяла для сравнения, составляет 50 м.кв (хотя на ЕНВД можно до 150), но я взяла 50, чтобы дальше легко было сравнить с патентной системой налогообложения (ведь на патенте 50 м.кв. - это максимум).

Считаем на год.

Первая часть расчета будет одинаковая для всех 13 городов:

50 м.кв х 1800 х 2,005 х 15% х 12 мес = 324 810

Кому интересно сравнить стоимость патента в разных городах, я подготовила диаграмму.

На диаграмме представлена стоимость патента для розничного магазина, площадью до 50 квадратных метров, на весь 2020 год.

На примере тех же 13 городов, для которых мы считали ЕНВД.

Для каждого города приведены отдельно минимальная стоимость патента и максимальная стоимость патента, потому что в зависимости от площади торговой точки, числа наемных работников, вида товаров или территориальной зоны стоимость патента может колебаться даже в пределах одного города. (Эти правила устанавливают региональные власти).

ИП на патенте заплатит в год:

1) Цену патента (считаем в калькуляторе).

2) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

3) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

Важная дополнительная информация про дополнительный взнос ИП на патенте.

Для расчета дополнительного взноса ИП на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

*Рассчитать потенциально возможный доход можно обратным счетом, зная цену патента, рассчитанную в патентном калькуляторе.

Ставка налога по патенту составляет 6% от потенциально возможного дохода. Исключение составляет только Крым: там 4% до 2021 года.

Формулы:

Общая: Потенциально возможный доход = Цена патента / 6 х 100

Для Крыма: Потенциально возможный доход = Цена патента / 4 х 100

А далее, чтобы рассчитать дополнительный взнос в ПФ, из полученной суммы вычитаем 300 000, затем умножаем ее на 1% (и проверяем, на всякий случай, не превышено ли ограничение годового взноса в ПФ).

Рассчитаем платежи для ИП на патенте в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м.

1) Стоимость патента, рассчитанная в калькуляторе: 135 000

2) Фиксированные взносы ИП: 40 874

3) Дополнительный взнос в ПФ:

Потенциально возможный доход = 135 000 / 6 х 100 = 2 250 000

Доп.взнос в ПФ: (2 250 000 - 300 000) х 1% = 19 500

ИТОГО: 195 374

Организации и ИП, применяющие УСН, самостоятельно выбирают объект налогообложения.

Есть 2 варианта:

1) Доходы, ставка 6% (в отдельных регионах может быть снижена до 1%)

2) Доходы-Расходы, ставка 15%, но не менее 1% от доходов (в отдельных регионах ставка может быть снижена с 15% до 5%).

Перейти по ссылке → Выбрать свой регион вверху страницы → Спуститься вниз до текста "Информация ниже зависит от вашего региона" → Ознакомиться с информацией по региональным льготам.

Сведения о субъектах РФ, принявших законы о снижении налоговой ставки по УСН с сайта Минфина (по состоянию на 2017, все регионы в одном файле). Ссылка на документ.

ССЫЛКИ НА КАЛЬКУЛЯТОР УСН:

Скопируйте калькулятор УСН себе на диск и сможете редактировать (Файл - Скопировать): https://docs.google.com/spreadsheets/d/1MMaVGdGL1l.

КАЛЬКУЛЯТОР УСН, скачать в формате ODS https://yadi.sk/d/qOnf89rFErxIHw

ИП на УСН платит в год:

1) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

2) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

3) Налог по УСН (зависит от выручки, считается кассовым методом, методика различается в зависимости от выбранного объекта налогообложения: ДОХОДЫ или ДОХОДЫ-РАСХОДЫ).

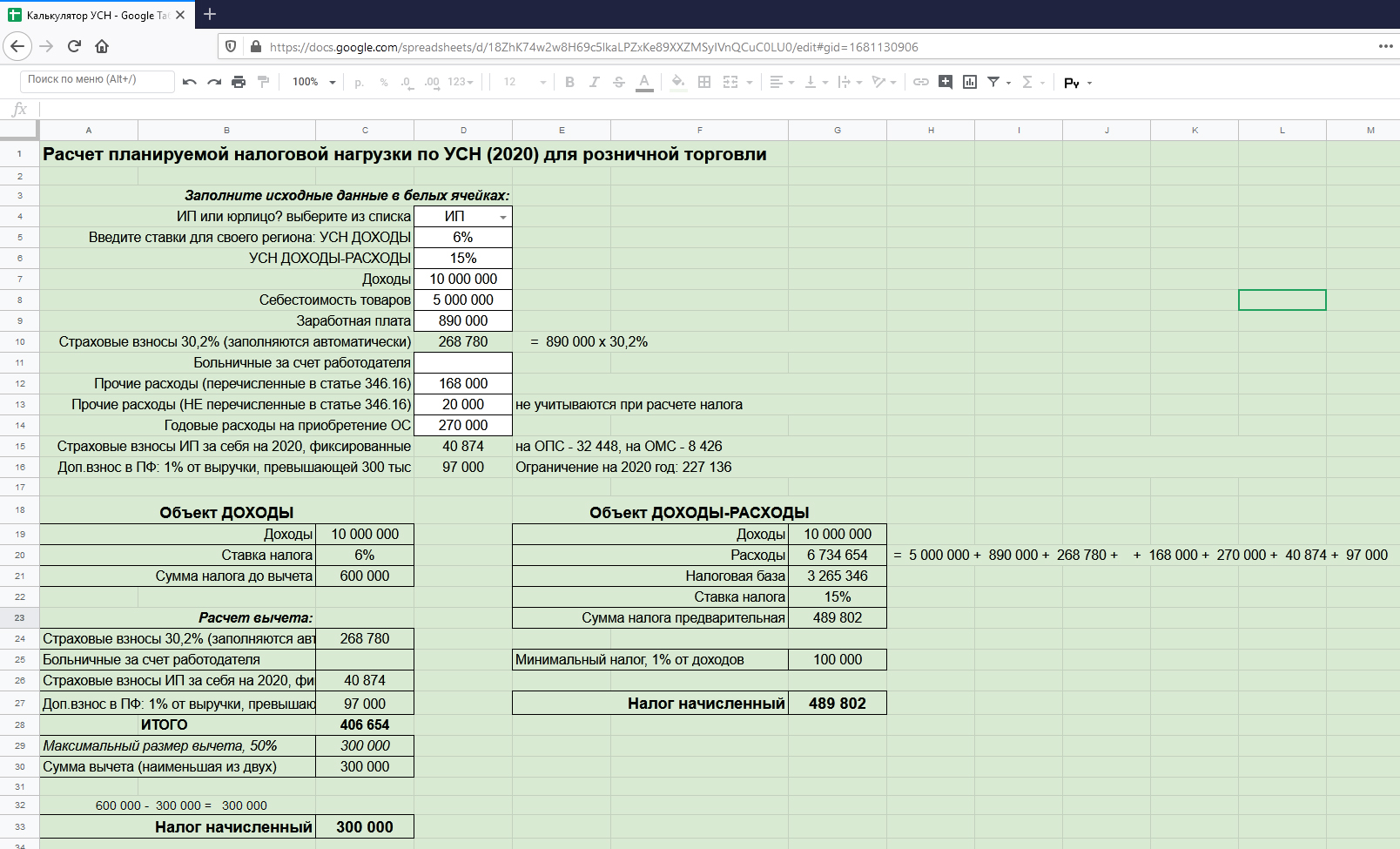

Рассчитаем налог для ИП на УСН в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м. за 2020 год.

Доходы - 10 000 000, себестоимость товаров 5 000 000, заработная плата работников - 890 000, страховые взносы с заработной платы работников - 268 780. Аренда помещения - 168 000. Представительские расходы - 20 000. Расходы на приобретение основных средств - 270 000.

(будем считать, что это оплаченные принимаемые для расчета УСН доходы и расходы, но они не включают платежи ИП "за себя" в пенсионный и медицинский фонд, которые тоже оплачены.)

В Новосибирске действуют общие ставки по УСН: 6% для объекта ДОХОДЫ и 15% для объекта ДОХОДЫ-РАСХОДЫ (в Новосибирске нет региональных льгот, но для других регионов обязательно проверяйте).

За 2020 год ИП заплатит следующиеи налоги

1) Фиксированные взносы ИП: 40 874

2) Дополнительный взнос в ПФ:

(10 000 000 - 300 000) * 1% = 97 000

3) Единый налог по УСН:

6% от объекта ДОХОДЫ

10 000 000*6%= 600 000

И эту сумму имеем право уменьшить на уплаченные фиксированные взносы ИП - 40 874, доп взнос в ПФ - 97 000 и уплаченные страховые взносы за работников - 268 780.

40 874 + 97 000 + 268 780 = 406 654

ИП без работников уменьшает налог хоть до 0, а ИП с работниками в пределах 50%. В нашем случае максимальный размер уменьшения налога составит 300 000.

Налог начисленный: 600 000 - 300 000 = 300 000

или

15% от объекта ДОХОДЫ-РАСХОДЫ (но не менее 1% от доходов, так как это минимальный налог)

(10 000 000 - 5 000 000 - 890 000 - 268 780 - 168 000 - 270 000 - 40 874 - 97 000) х 15% = 489 802

Обратите внимание, что представительские расходы в расчет налога мы не включили, так как они не перечислены в статье 346.16 НК РФ.

Сравниваем с минимальные налогом: 10 000 000 * 1% = 100 000

К уплате: 489 802

«Кризисный период» в экономике страны заставляет бизнесменов задумываться о законном уменьшении налогов. Если предприниматель занимается торговой деятельностью и применяет ЕНВД, то величина «единого» налога напрямую зависит от торговой площади. Чем меньше площадь, тем меньше налог. Можно ли уменьшить ЕНВД, если использовать в торговом зале временные конструкции?

Основание спора

Инспекция провела выездную налоговую проверку у предпринимательницы. По результатам такой проверки было вынесено решение о привлечении бизнес-вумен к налоговой ответственности и доначислении ей налогов, пени и штрафа в общей сумме более 11 млн рублей. Основанием для доначисления НДФЛ, НДС, соответствующих сумм пени, штрафа послужил вывод налогового органа о неправомерном применении налогоплательщиком в проверяемом периоде спецрежима ЕНВД. Предпринимательница вела коммерческую деятельность, а именно – розничную торговлю на площади, превышающей 150 кв. м, но при этом применяла в качестве системы налогообложения ЕНВД. Не согласившись с решением инспекции, коммерсантка оспорила его в судебном порядке.

Позиция налогоплательщика

Предпринимательница арендовала два нежилых помещения: одно – площадью 104 кв. м, другое – 163 кв. м. Оба помещения являлись частью большого торгового зала общей площадью 730,5 кв. м.

Меньшее помещение из двух предпринимательница использовала как торговый зал, а помещение большего размера организовано как склад. При этом торговый зал был отгорожен от склада некапитальными перегородками и стеллажами. В подтверждение этому бизнес-леди представила приложения к договорам аренды, в которых графически отображена сдаваемая в аренду площадь и указаны временные перегородки, которые отделяют торговый зал от складского помещения.

Таким образом, по мнению предпринимательницы, она законно применяла спецрежим ЕНВД из расчета площади торгового зала (104 кв. м), и доначисления сумм налогов должны быть признаны недействительными.

Позиция налогового органа

Инспекция утверждает, что ИП вела торговую деятельность на площади, превышающей 150 кв. м, и в подтверждение этого приводит следующие доводы.

- В ходе проверки ИФНС установила взаимозависимость предпринимательницы с арендодателем, руководителем которого является супруг коммерсантки, а это значит, что имеет место факт сокрытия реальной площади, используемой под торговлю.

- Ведение розничной торговли на площади, превышающей более 150 кв. м, подтверждается показаниями свидетелей, а именно: продавцов-консультантов, кассиров, бухгалтеров, кладовщиков и грузчиков – как уволенных, так и работающих у налогоплательщика.

- Согласно техническому паспорту с экспликацией к поэтажному плану, предпринимательница арендовала помещение под номером 22, который имеет значение – «торговый зал». Общая площадь «торгового зала», согласно экспликации, составляет 730,5 кв. м. При этом капитальная стена, разделяющая территорию зала, отсутствует. Технический паспорт также не содержит информацию о расположении торговых отделов на этаже, в экспликации площадь торгового зала определена в отношении всего этажа здания без выделения площадей магазинов или отделов.

Эти доводы подтверждают неправомерное использование предпринимательницей в проверяемом периоде системы налогообложения в виде единого налога на вмененный доход, поскольку торговая деятельность велась на площади, превышающей 150 кв. м. Таким образом, инспекция обоснованно доначислила коммерсантке НДФЛ, НДС, пени и штраф.

Суд решил

Постановление Арбитражного суда Западно-Сибирского округа от 22 апреля 2016 г. № Ф04-1037/2016 по делу № А70-6147/2015

Система налогообложения в виде ЕНВД для отдельных видов деятельности применяется в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли (подп. 6 п. 2 ст. 346.26 НК РФ).

При исчислении единого налога на вмененный доход используются физические показатели, характеризующие вид предпринимательской деятельности и базовую доходность в месяц (п. 3 ст. 346.29 НК РФ). Физическим показателем для розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющей торговые залы, является площадь торгового зала в квадратных метрах.

Площадь торгового зала – часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей (ст. 346.27 НК РФ).

К площади торгового зала относится также арендуемая часть площади торгового зала.

Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

Согласно материалам дела, арендодатель предоставил предпринимательнице за плату во временное владение и пользование нежилое помещение для размещения торгового зала площадью 104 кв. м.

Судами установлено, что для складирования товара ИП использовала другое помещение; для этого она заключила еще один договор аренды в отношении части помещения общей площадью 163 кв. м, границы которого указаны в плане помещений в приложении к договору аренды.

При этом часть помещения, используемая для осуществления розничной торговли, была отгорожена некапитальными перегородками и стеллажами от части помещений, используемых для складирования товара.

На плане помещения графически обозначена сдаваемая в аренду площадь, а также отображены временные перегородки, что позволяет индивидуализировать сданную в аренду площадь торгового зала.

Суд, признавая решение инспекции незаконным, обратил внимание на некоторые моменты:

- наличие временных перегородок (из гипсокартона) и стеллажей не свидетельствует о том, что оба помещения не были обособлены друг от друга;

- нельзя делать вывод об использовании всей арендованной площади исходя из по-этажного плана, так как в нем содержится информация в отношении всего здания без выделения площадей магазинов или отделов;

- фактически торговый зал общей площадью в 730,5 кв. м состоял из нескольких помещений, которые представляли собой конструктивно-обособленные секции, отделенные друг от друга разборными (некапитальными) перегородками, которые были установлены собственником помещений;

- экспликации к помещениям не могут служить основанием для доначисления налога, поскольку данные документы не свидетельствуют о том, что налогоплательщик имел какие-либо права на использование торговых площадей, не указанных в договорах аренды;

- в экспликации технического паспорта арендованное помещение не обозначено, поскольку оно выделено временными перегородками;

- факт установки временных перегородок силами арендатора подтверждается свидетельскими показаниями.

Судьи отмечают, что представленные в материалы дела налоговым органом осмотры, замеры торговых площадей и фотосъемка, зафиксировавшие факт использования всего помещения торгового зала на обоих этажах торгового центра, не могут являться доказательствами, поскольку они были получены в 2014 году. Проверяемый период, в который инспекция вынесла решение о доначислении налогов, ограничен 2010–2012 годами.

Арбитры признали решение налогового органа о доначислении налогов, пеней и штрафов по общей системе налогообложения неправомерным. Судьи сделали вывод о том, что если торговый зал состоит из нескольких помещений, которые отделены друг от друга разборными временными перегородками, а часть отгороженного помещения не используется для торговли, то ЕНВД рассчитывается исходя из размера используемой площади зала.

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Если у Вас есть вопрос - задайте его здесь >>

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Автор: С. А. Чернов

Вправе ли арендатор исчислять ЕНВД исходя из фактически применяемой площади торгового зала, в случае если он самостоятельно временными перегородками отделил складское помещение?

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

Изучаем материалы дела…

В экспликации к поэтажному плану строения арендованное помещение указано как торговый зал площадью 128 кв. м. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки (витрины, прилавки, переносные конструкции), обустроила их самостоятельно (к договору аренды было составлено допсоглашение, согласно которому арендатору для целевого использования предоставляется торгово-складское помещение общей площадью 128 кв. м, из них 5 кв. м – торговой площади, 100 кв. м – складской площади, 23 кв. м – площади подсобного помещения). Соответственно, при расчете ЕНВД организация использовала физический показатель 5 кв. м. Правомерен ли такой подход? Проверяющие и судьи считают, что нет.

Читаем налоговое законодательство

Для исчисления суммы ЕНВД с учетом вида предпринимательской деятельности – розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющей торговые залы, используется физический показатель «площадь торгового зала (в кв. м)» (п. 3 ст. 346.29 НК РФ).

К площади торгового зала относится

Часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей

К площади торгового зала не относится

Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей

Казалось бы, указывая в качестве физического показателя площадь торгового зала, фактически используемого в предпринимательской деятельности, организация поступает правильно. Однако в ст. 346.27 НК РФ содержится следующая оговорка: площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

К инвентаризационным и правоустанавливающим документам относятся

Любые имеющиеся у организации (ИП) документы на объект стационарной торговой сети, содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений, а также информацию, подтверждающую право пользования данным объектом (договор купли-продажи, технический паспорт, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части и др.)

Анализируем позицию судей

В данном споре существует неопределенность. С одной стороны (согласно экспликации к поэтажному плану строения), нежилое помещение представляет собой торговый зал площадью 128 кв. м. С другой (по договору аренды) – площадь торгового зала составляет лишь 5 кв. м, остальное – складские и подсобные помещения. Напомним, в данном споре суд поддержал налоговиков, которые доначислили налог, используя величину физического показателя 128 кв. м.

Так что же получается, арендатор не может опираться на данные, содержащиеся в договоре аренды? Однозначно ответить на этот вопрос нельзя – в каждом случае нужно исходить из конкретных обстоятельств дела.

Как выяснил суд, спорное помещение площадью 128 кв. м было конструктивно обособлено от иных помещений, имело отдельную входную дверь, в нем отсутствовали капитальные перегородки. Исходя из представленного плана-схемы размещения магазина торговый зал (площадью 5 кв. м) расположен посреди складской площади (100 кв. м), из общего холла торгового центра покупатель попадает непосредственно в складское помещение, проход к торговому залу не отмечен. Более того, согласно протоколу допроса свидетеля изменения в договор аренды были внесены по просьбе арендатора без фактической перепланировки.

В результате рассмотрения дела суд сделал вывод, что отгороженная предпринимателем часть помещения торговой точки для хранения (складирования) товара при помощи витрин, прилавков и иных переносимых конструкций не может быть признана подсобным (складским) помещением, поскольку само помещение предполагает его конструктивную обособленность и специальное оснащение. В данном деле суд констатировал, что приложение к договору аренды не является правоустанавливающим либо инвентаризационным документом.

Аналогичные выводы можно встретить в других судебных решениях.

Постановление АС ВВО от 18.01.2016 по делу № А79-1326/2015

Отгороженная арендатором часть помещения торговой точки для хранения товара при помощи витрин и прилавков не может быть признана подсобным (складским) помещением. Прилавки, витрины, занавески могут рассматриваться лишь в качестве условных границ, имеющих разрывы

Постановление АС ЗСО от 15.06.2016 по делу № А45-5796/2015

Поскольку общая площадь торгового зала конструктивно не разделена на какие-либо части, в том числе склады, помещения для хранения, или административные помещения (указанное следует из технического паспорта помещения, планов строения, экспликации к ним, договоров аренды, допсоглашений к договорам, плана помещения), физический показатель должен рассчитываться из общей площади арендуемого помещения

Знакомимся с мнением чиновников

Анализируемая в статье ситуация волнует налогоплательщиков давно. Например, в Письме Минфина РФ от 28.12.2010 № 03‑11‑11/333 индивидуальный предприниматель задался вопросом: являются ли конструктивно обособленными от торгового зала подсобные, административно-бытовые помещения, а также помещения для приема, хранения товаров в случае, если помещения разделены (отделены от торговой площади торгового зала) не капитальными, а временными перегородками, не указанными в техническом (кадастровом) паспорте объекта недвижимости (только в приложении к договору аренды)? Следует ли в целях обложения ЕНВД включать данные помещения в общую площадь торгового зала?

Как часто бывает, чиновники уклонились от прямого ответа, между тем из их ответа можно сделать вывод, что это допустимо.

При исчислении единого налога на вмененный доход и определении площади торгового зала следует руководствоваться инвентаризационными и (или) правоустанавливающими документами, в данном случае договором аренды, в котором должна быть четко указана площадь торгового зала помещения, передаваемого в аренду индивидуальному предпринимателю.

Делаем выводы

В настоящее время фискалы «заточены» на сбор налогов. Поэтому исключение организацией (ИП) из расчета физического показателя в целях исчисления ЕНВД части торговых площадей – одна из частых причин возникновения налоговых споров. Нередко судьи вторят чиновникам.

В рассматриваемом деле, безусловно, внимание налоговиков привлекло указание в декларации по ЕНВД неправомерно маленькой (5 кв. м) площади торгового зала при общей площади торгового помещения 128 кв. м. Также проверяющие углядят нарушение, если по одному и тому же объекту торговли площадь торгового зала вдруг уменьшится (например, в споре, рассмотренном в Постановлении АС ДВО от 15.12.2015 по делу № А04-9307/2014[1], размер физического показателя площади торгового места с января 2011 года по январь 2012 года составлял 42 кв. м, с февраля по май 2012 года – 32 кв. м., при том что арендатор не обращался к арендодателю по вопросам установки в арендуемых помещениях дополнительных перегородок, оборудования подсобного помещения для размещения товара).

Чиновники не видят преступления в том, что площадь торгового зала можно определять исходя из условий, содержащихся в договоре аренды. Однако надо учитывать, что в ходе проведения выездной налоговой проверки представители инспекции могут выехать на место и оценить правильность применения физического показателя, как говорится, по факту. Поэтому, если в деятельности организации сложилась аналогичная ситуация, рассчитывать на положительный исход дела можно только в случае, если указанная в договоре аренды информация соответствует действительности, то есть объект торговли на самом деле разделен на несколько помещений (пусть и некапитальными, но все же стенами), и проверяющие удостоверятся в характере использования каждого из помещений при условии, что данное разделение подтверждено документально (договором аренды, актом приема-передачи объекта аренды, документами, подтверждающими установку перегородок («первичка» на приобретение материалов, акт выполненных работ и пр.)). Отгороженная арендатором часть помещения торговой точки для хранения товара при помощи витрин и прилавков не может быть признана подсобным (складским) помещением.

[1] Определением ВС РФ от 12.04.2016 № 303-КГ16-2354 оставлено без изменения.

Читайте также: