К органам управления финансами специальной компетенции относится a федеральная налоговая служба

Опубликовано: 18.05.2024

Содержание

- Управление финансами предприятия

- Этапы управления финансами

Финансы – главный элемент в построении и развитии бизнеса, имеющий свои источники поступления и определенное назначение.

Чтобы денежные потоки грамотно распределялись и приносили бизнесу процветание, необходимо грамотное управление финансами, которое призвано обеспечивать полный контроль, регулирование и учет денежных средств на законодательном уровне, в соответствии с правилами, нормативно-правовыми и учредительными документами. Процесс управления имеющимися финансами затрагивает интересы собственника организации, государства и общественности.

От правильного распоряжения финансами зависит не только эффективность деятельности, но и рентабельность и ликвидность компании. Чтобы понять, что представляет собой управление финансами, следует ознакомиться с объектами и субъектами, принципами и этапами управления.

Управление финансами предприятия

Основополагающей функцией управления финансами является контроль и регулирование денежных отношений внутри организации, со страховыми и кредитными учреждениями, бюджетными и внебюджетными фондами.

Управление представляет собой процесс деятельности, нацеленный на развитие финансовой системы предприятия и достижение экономической стабильности.

В управлении финансами взаимодействуют субъекты и объекты управления.

Субъекты – это органы управления финансами, которые контролируют формирование, накопление и использование денежных средств на законодательном и нормативно-правовом уровне.

- Законодательные органы, занимающиеся созданием законов о финансовой деятельности, установлением бюджета и лимита на размер государственного долга; созданием или, наоборот, отменой определенных видов налогов;

- Исполнительные органы контролируют и регулируют соблюдение законодательства предприятиями. К ним относится Министерство финансов и его структурные подразделения, Государственная налоговая служба;

- Финансовые службы предприятия, управляющие собственными экономическими ресурсами. Управляющим субъектом являются руководитель, собственник, финансовый директор и главный бухгалтер. В больших компаниях эта компетенция отводится специальным структурам, где финансовыми потоками управляют отдельные специалисты;

- Страховые службы, регулирующие целевое использование средств из страхового резерва.

Комплекс всех управляющих органов именуется финансовым аппаратом.

Объекты – это различные формы денежных отношений, сопряженные с формированием, накоплением и использованием их субъектами управления.

- Государственные финансы;

- Внебюджетный фонд;

- Финансы предприятий;

- Страховые фонды.

Государственные финансы представляют собой денежные средства, предназначенные для политической сферы деятельности. Государственный бюджет распределяется строго в рамках стратегического плана экономики страны.

Внебюджетный фонд – это средства, накопленные региональной и федеральной властью. Распределяется в строго целевом назначении, в сферах, не обозначенных в государственном бюджете. Внебюджетным фондом управляют самостоятельные организации, занимающиеся решением вопросов по своему усмотрению: социальные нужды населения, отраслевые производства и т.д.

Финансы предприятий – это собственные денежные средства компаний. Формирование, накопление и назначение средств регулируется руководителем, финансовым директором и бухгалтером.

Страховые фонды – это взаимоотношения между компанией и страховыми организациями по поводу возмещения материального ущерба. Целевое использование страховых средств регулируется страховыми организациями.

Субъектами должны соблюдаться следующие принципы в управлении финансами:

- Принцип законности гласит о строгом соблюдении управляющих органов с законом, правилами и нормативно-правовыми документами.

- Принцип независимости означает владение независимостью органов управления в материальном, функциональном, организационном плане от иных физических и юридических лиц. Принцип должен быть прописан в регулирующем деятельность органов законодательстве.

- Принцип гласности состоит в разглашении информации населению и государству о текущем экономическом положении и применении экономических ресурсов.

- Принцип объективности объясняется точным и исчерпывающим информированием о текущем экономическом положении и применении денежных ресурсов, и их соответствии с законодательством, правилами и постановлениями управляющих организаций.

- Принцип ответственности должен соблюдаться всеми управляющими органами, который гласит о материальной ответственности за формирование и применение экономических ресурсов, и контроль над ними.

- Принцип плановости означает системный мониторинг результатов деятельности организации и возможных перспектив последующего финансирования.

- Принцип непрерывности состоит в непрерывном мониторинге результатов управления денежными потоками и контроле над выполнением задач в установленные сроки.

- Принцип эффективности операций по управлению финансами выражается в оперативности раскрытия отклонений от установленных нормативов и своевременное решение проблемы, и возмещение понесенных убытков.

- Принцип сбалансированности означает равное соотношение запланированных расходов к ожидаемым доходам из всех привлеченных источников.

- Принцип системности гласит о вовлечении в контроль над финансами всех участников и организаций системы управления.

Этапы управления финансами

Регулирование и контроль денежных потоков – необходимые инструменты для повышения эффективности и работоспособности организации.

Управление финансами происходит поэтапно. Каждый этап является обязательным и требует исполнения.

Этапы работы управляющих органов:

- Финансовый анализ деятельности предприятия;

- Финансовое прогнозирование доходов и расходов предприятия;

- Планирование экономических ресурсов и финансовой деятельности предприятия;

- Оперативное регулирование движения финансов;

- Контролирование финансового состояния предприятия;

- Учет экономических ресурсов предприятия.

Финансовый анализ деятельности предприятия – это изучение экономического положения компании на основе бухгалтерской, статистической и оперативной отчетности.

С помощью финансового анализа определяется оценка, экономические показатели и коэффициенты деятельности предприятия. Анализ требуется руководителю компании, банкам и инвесторам для понимания экономического состояния компании.

Финансовое прогнозирование доходов и расходов предприятия показывает перспективу результатов деятельности предприятия, определяет источники получения доходов и величину денежных расходов на прогнозируемый период времени.

Прогнозирование влечет за собой следующий этап управления – планирование.

Планирование экономических ресурсов и финансовой деятельности предприятия строится на составлении планов характеристик и объемов денежных потоков, и их источников получения.

На этом этапе составляются и утверждаются бизнес-планы, маркетинговые планы, планы по заработной плате, планы затрат и себестоимости и другие. Планирование ведется с целью оптимизации расходов и определения экономических результатов.

Оперативное регулирование движения финансов состоит в моментальном реагировании на отклонения от заданных параметров и принятии оперативного решения по исправлению ситуации.

Контролирование финансового состояния предприятия призвано передавать информацию управляющим органам о соблюдении законодательных, нормативно-правовых актов, и правил использования денежных средств. Один из методов контроля – аудит.

Учет экономических ресурсов предприятия показывает финансовое состояние предприятия на текущий момент: фактическое наличие денежных средств и резервов.

Для сокращения работ по регулированию финансами предприятия рекомендуется внедрение автоматизации.

Автоматизированная система управления (АСУ) – это комплекс экономических, административных и математических способов вычислительной техники, с помощью которой можно управлять денежными потоками.

АСУ состоит из взаимосвязанных подсистем:

- организационно-экономическая;

- информационная;

- программная;

- техническая;

- организационно-правовая;

- технологическая;

- кадровая подсистема.

АСУ может проверять отчетности, имеет функцию финансово-кредитного регулирования, характеризует экономическое состояние и движение денежных средств.

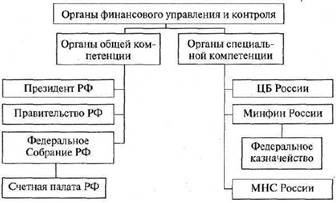

Органы финансового управления и контроля

Органы финансового управления и контроля делятся на органы общей компетенции и специальной компетенции (рис. 6).

Органы общей компетенции осуществляют финансовый контроль как одно из направлений своей деятельности. Отделочные материалы владивосток стройматериалы строительные материалы.

К данным органам относятся Президент РФ, Правительство РФ, Федеральное Собрание РФ.

Органы специальной компетенции, например Минфин России, ФНС России, ЦБ РФ, созданы для управления финансами и финансового контроля.

Контроль за финансами со стороны Президента РФ осуществляется в соответствии с Конституцией путем издания

указов по финансовым вопросам, подписания федеральных

законов; назначения и освобождения от должности министра финансов РФ, министра РФ по налогам и сборам, директора федеральной службы налоговой полиции, представления Государственной Думе кандидатуры для назначения на должность председателя ЦБ РФ. В соответствии с Конституцией Президент страны обращается с ежегодным бюджетным посланием к Федеральному Собранию.

Полномочия Федерального Собрания РФ закрепляются в Конституции (гл. 5).

К ведению Совета Федерации (ст. 102 Конституции) относится назначение на должность и освобождение от должности заместителя председателя Счетной палаты и половины состава ее аудиторов.

К ведению Государственной Думы (ст. 103 Конституции) относятся:

- назначение на должность и освобождение от должности председателя ЦБ РФ;

- назначение на должность и освобождение от должности председателя Счетной палаты и половины состава ее аудиторов.

Для усиления контроля со стороны Федерального Собрания РФ за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объему, структуре и целевому назначению Федеральным законом от 11.01.1995 №4-ФЗ «О Счетной палате Российской Федерации» была создана Счетная палата РФ — постоянно действующий орган государственного финансового контроля, подотчетный Федеральному Собранию РФ.

Основные задачи Счетной палаты РФ:

- определение целесообразности расходов государственных средств и использования федеральной собственности;

- оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

- проведение экспертизы проектов федеральных законов, иных нормативных актов, предусматривающих расходы, покрываемые за счет средств бюджета;

- осуществление контроля за законностью и своевременностью движения средств бюджета в ЦБ РФ, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации и т.д.

Председатель Счетной палаты назначается на должность Государственной Думой сроком на шесть лет. Заместитель председателя назначается на должность Советом Федерации на тот же срок. При формировании Счетной палаты Совет Федерации и Государственная Дума назначают по шесть аудиторов сроком на шесть лет. Счетная палата, осуществляя контрольную деятельность, вправе проводить ревизии и тематические проверки, не вмешиваясь в оперативную деятельность проверяемых организаций. О результатах ревизий и тематических проверок Счетная палата информирует Совет Федерации и Государственную Думу.

В случаях выявления нарушений в хозяйственной, финансовой или иной деятельности, наносящей государству ущерб и требующей пресечения, Счетная палата вправе давать администрации проверяемой организации предписания, обязательные для исполнения. В случаях неоднократного неисполнения или ненадлежащего исполнения предписаний Счетная палата вправе по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых, платежных и расчетных операций по банковским счетам проверяемых организаций. Счетная палата должна регулярно представлять сведения о своей деятельности средствам массовой информации.

Правительство РФ осуществляет финансовый контроль в соответствии с Федеральным конституционным законом от 17.12.1997 № 2-ФКЗ «О Правительстве Российской Федерации».

Смотрите также

Уголовное право и экономика

В данном разделе лишь ставятся в общем виде разнообразные и крайне острые проблемы связи уголовного права с экономикой, взятой как деятельность и как система идей. В обыденном сознании и даже во мн .

Рассмотрение дел о несостоятельности (банкротстве). Правовое регулирование института банкротства в Российской Федерации

Дела о несостоятельности (банкротстве) являются одной из категорий дел, подведомственных арбитражного суду (п. 1 ст. 33 АПК РФ). При этом в АПК РФ предусмотрено, что дела о банкротстве независимо .

Приложение N 5

к приказу Минфина России

от 17 июля 2014 г. N 61н

Типовое положение об Управлении Федеральной налоговой службы по субъекту Российской Федерации (субъектам Российской Федерации, находящимся в границах федерального округа)

С изменениями и дополнениями от:

3 июля 2015 г., 9 августа 2018 г.

I. Общие положения

1. Управление Федеральной налоговой службы по субъекту Российской Федерации (субъектам Российской Федерации, находящимся в границах федерального округа) (далее - Управление) является территориальным органом Федеральной налоговой службы (далее - ФНС России) в соответствующем субъекте (субъектах) Российской Федерации и входит в единую централизованную систему налоговых органов.

Управление находится в непосредственном подчинении ФНС России и ей подконтрольно.

2. Управление имеет сокращенное наименование: УФНС России по ____________________.

Информация об изменениях:

Пункт 3 изменен с 11 сентября 2018 г. - Приказ Минфина России от 9 августа 2018 г. N 165Н

3. Управление является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты в бюджетную систему Российской Федерации налогов, сборов и страховых взносов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты в бюджетную систему Российской Федерации иных обязательных платежей, за производством и оборотом табачной продукции, за соблюдением требований к контрольно-кассовой технике, порядка и условий ее регистрации и применения, полнотой учета выручки денежных средств и использованием специальных банковских счетов платежными агентами (субагентами), банковскими платежными агентами (субагентами) и поставщиками*, а также функции органа валютного контроля в пределах компетенции налоговых органов.

Управление осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, представляет в делах о банкротстве и в процедурах, применяемых в деле о банкротстве, требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам.

4. Управление в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации и письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законодательства Российской Федерации о налогах и сборах**, правовыми актами ФНС России, настоящим Положением, а также нормативными правовыми актами органов государственной власти субъектов Российской Федерации и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов.

Информация об изменениях:

Пункт 5 изменен с 11 сентября 2018 г. - Приказ Минфина России от 9 августа 2018 г. N 165Н

5. Управление осуществляет свою деятельность непосредственно и через инспекции Федеральной налоговой службы по районам, районам в городах, городам без районного деления, инспекции Федеральной налоговой службы межрайонного уровня и во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

В случае отсутствия на территории субъекта Российской Федерации инспекций Федеральной налоговой службы по районам, районам в городах, городам без районного деления, инспекций Федеральной налоговой службы межрайонного уровня, Управление осуществляет полномочия таких инспекций в установленной сфере деятельности.

6. Управление осуществляет следующие полномочия в установленной сфере деятельности:

6.1. осуществляет контроль и надзор (в том числе проверки) за:

Информация об изменениях:

Пункт 6.1.1 изменен с 11 сентября 2018 г. - Приказ Минфина России от 9 августа 2018 г. N 165Н

6.1.1. соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью уплаты в бюджетную систему Российской Федерации налогов, сборов и страховых взносов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты в бюджетную систему Российской Федерации иных обязательных платежей;

6.1.2. соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения, полнотой учета выручки денежных средств и использованием специальных банковских счетов платежными агентами (субагентами), банковскими платежными агентами (субагентами) и поставщиками*;

Информация об изменениях:

Пункт 6.1.3 изменен с 11 сентября 2018 г. - Приказ Минфина России от 9 августа 2018 г. N 165Н

6.1.3. соблюдением резидентами (за исключением кредитных организаций, некредитных финансовых организаций, осуществляющих виды деятельности, указанные в Федеральном законе от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)") и нерезидентами валютного законодательства Российской Федерации, требований актов органов валютного регулирования и валютного контроля (за исключением контроля за валютными операциями, связанными с перемещением товаров через таможенную границу Евразийского экономического союза, с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации), соответствием проводимых валютных операций, не связанных с перемещением товаров через таможенную границу Евразийского экономического союза, с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации, условиям лицензий и разрешений, а также за соблюдением резидентами, не являющимися уполномоченными банками, обязанности уведомлять налоговые органы по месту своего учета об открытии (закрытии, изменении реквизитов) счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации, и представлять отчеты о движении средств по таким счетам (вкладам);

6.1.4. проведением всероссийских лотерей;

6.2. осуществляет бюджетные полномочия главного администратора доходов бюджета субъекта Российской Федерации, местных бюджетов, входящих в консолидированный бюджет соответствующего субъекта Российской Федерации, администратора доходов федерального бюджета и государственных внебюджетных фондов Российской Федерации;

6.3. выдает в установленном порядке свидетельства о регистрации лица, совершающего операции с нефтепродуктами, за исключением свидетельств, выдаваемых налогоплательщикам, состоящим на учете в межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам;

6.4. осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

6.5. ведет в установленном порядке:

Информация об изменениях:

Пункт 6.5.1 изменен с 11 сентября 2018 г. - Приказ Минфина России от 9 августа 2018 г. N 165Н

6.5.1. учет организаций и физических лиц на территории субъекта Российской Федерации (субъектов Российской Федерации, находящихся в границах федерального округа) в целях проведения налогового контроля;

Информация об изменениях:

Пункт 6.5.2 изменен с 11 сентября 2018 г. - Приказ Минфина России от 9 августа 2018 г. N 165Н

6.5.2. Единый государственный реестр юридических лиц (ЕГРЮЛ), Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) и Единый государственный реестр налогоплательщиков (ЕГРН);

6.6. представляет сведения, содержащиеся в ЕГРЮЛ, ЕГРИП и ЕГРН, в соответствии с законодательством Российской Федерации;

6.7. осуществляет формирование налоговой статистики;

6.8. представляет финансовым органам субъектов Российской Федерации -в целом по субъекту Российской Федерации и по муниципальным образованиям информацию о начисленных, уплаченных суммах по видам налогов, сборов и иных обязательных платежей, о суммах задолженности по ним, а также сведения о налоговой базе и структуре начислений по налогам и сборам, формирующим в соответствии с Бюджетным кодексом Российской Федерации доходы бюджетов субъектов Российской Федерации и местных бюджетов;

Информация об изменениях:

Пункт 6.9 изменен с 11 сентября 2018 г. - Приказ Минфина России от 9 августа 2018 г. N 165Н

6.9. бесплатно информирует (в том числе в письменной форме) налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов о действующих налогах, сборах и страховых взносах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов, сборов и страховых взносов, правах и обязанностях налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов, полномочиях налоговых органов и их должностных лиц;

Информация об изменениях:

Пункт 6.10 изменен с 11 сентября 2018 г. - Приказ Минфина России от 9 августа 2018 г. N 165Н

6.10. осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, сборов и страховых взносов, а также пеней и штрафов;

Информация об изменениях:

Пункт 6.11 изменен с 11 сентября 2018 г. - Приказ Минфина России от 9 августа 2018 г. N 165Н

6.11. принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов, страховых взносов и пеней;

6.12. представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам и (или) денежным обязательствам;

6.13. осуществляет функции распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Управления и реализацию возложенных на Управление функций;

6.14. обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную, налоговую и иную охраняемую законом тайну, персональные данные;

6.15. осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию квалифицированных сертификатов ключа проверки электронной подписи и средств электронной подписи, применяемых в ходе деятельности Управления;

6.16. организует прием граждан, обеспечивает своевременное и полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством Российской Федерации срок;

6.17. рассматривает жалобы (апелляционные жалобы) физических и юридических лиц на акты ненормативного характера налоговых органов, действия (бездействие) их должностных лиц;

6.18. организует профессиональную подготовку работников Управления и нижестоящих налоговых органов, их переподготовку, повышение квалификации и стажировку;

6.19. обеспечивает в соответствии с законодательством Российской Федерации комплектование, хранение, учет и использование архивных документов, образовавшихся в ходе деятельности Управления;

6.20. обеспечивает внедрение информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работы в налоговых органах;

Информация об изменениях:

Пункт 6.21 изменен с 11 сентября 2018 г. - Приказ Минфина России от 9 августа 2018 г. N 165Н

6.21. осуществляет закупки товаров, работ и услуг для нужд Управления (нужд инспекций Федеральной налоговой службы по районам, районам в городах, городам без районного деления, инспекций Федеральной налоговой службы межрайонного уровня), а также иные действия заказчика, предусмотренные законодательством Российской Федерации*** и иными нормативными правовыми актами о контрактной системе в сфере закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд, от имени Российской Федерации заключает государственные контракты, иные договоры в пределах доведенных лимитов бюджетных обязательств, с учетом принятых и неисполненных обязательств;

6.22. обеспечивает мобилизационную подготовку Управления;

6.23. осуществляет организацию и ведение гражданской обороны в Управлении;

6.24. осуществляет контроль за деятельностью нижестоящих налоговых органов;

6.25. участвует в рамках установленной компетенции в выполнении задач, связанных с реализацией федеральных программ, планов и отдельных мероприятий, предусмотренных актами Президента Российской Федерации, Правительства Российской Федерации и федеральных органов исполнительной власти;

Информация об изменениях:

Пункт 6.26 изменен с 11 сентября 2018 г. - Приказ Минфина России от 9 августа 2018 г. N 165Н

6.26. осуществляет по согласованию с ФНС России на основании соглашения о передаче полномочий по ведению бюджетного (бухгалтерского) учета и (или) формированию бюджетной (бухгалтерской) отчетности ведение бюджетного (бухгалтерского) учета и (или) формирование бюджетной (бухгалтерской) отчетности инспекций Федеральной налоговой службы по районам, районам в городах, городам без районного деления, инспекции Федеральной налоговой службы межрайонного уровня, расположенных на территории соответствующего субъекта Российской Федерации;

Информация об изменениях:

Приложение дополнено пунктом 6.27 с 11 сентября 2018 г. - Приказ Минфина России от 9 августа 2018 г. N 165Н

6.27. осуществляет иные функции, предусмотренные законодательством Российской Федерации и иными нормативными правовыми актами.

7. Управление с целью реализации полномочий в установленной сфере деятельности имеет право:

7.1. запрашивать и получать сведения, необходимые для принятия решений по вопросам, отнесенным к установленной сфере деятельности;

7.2. привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, ученых и специалистов;

7.3. в случаях, предусмотренных законодательством Российской Федерации, давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности;

7.4. применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, а также санкции, направленные на недопущение и (или) ликвидацию последствий, вызванных нарушением юридическими и физическими лицами обязательных требований в установленной сфере деятельности, с целью пресечения фактов нарушения законодательства Российской Федерации;

7.5. отменять решения нижестоящих налоговых органов или приостанавливать их действие в случае несоответствия законодательству Российской Федерации.

III. Организация деятельности

8. Управление возглавляет руководитель, назначаемый на должность и освобождаемый от должности Министром финансов Российской Федерации по представлению руководителя ФНС России.

Руководитель Управления несет персональную ответственность за выполнение возложенных на Управление задач и функций.

Руководитель Управления имеет заместителей, назначаемых на должность и освобождаемых от должности руководителем ФНС России по представлению руководителя Управления.

9. Руководитель Управления:

9.1. организует и осуществляет на принципах единоначалия общее руководство и контроль за деятельностью Управления;

9.2. распределяет обязанности между своими заместителями;

9.3. представляет на утверждение в ФНС России структуру Управления;

9.4. утверждает в пределах установленной численности и фонда оплаты труда штатное расписание, а также положения о структурных подразделениях Управления, должностные регламенты государственных гражданских служащих и должностные инструкции его работников;

9.5. утверждает численность и фонд оплаты труда работников нижестоящих налоговых органов в пределах установленных численности и фонда оплаты труда;

9.6. издает приказы, распоряжения и дает указания по вопросам деятельности Управления, обязательные для исполнения всеми государственными гражданскими служащими и работниками Управления и нижестоящими налоговыми органами;

9.7. назначает на должность и освобождает от должности в установленном порядке государственных гражданских служащих и работников Управления и заместителей руководителей нижестоящих налоговых органов и направляет в ФНС России предложения о назначении на должность и освобождении от должности руководителей нижестоящих налоговых органов;

9.8. решает в соответствии с законодательством Российской Федерации о государственной гражданской службе вопросы, связанные с прохождением государственной гражданской службы в Управлении;

9.9. решает в соответствии с трудовым законодательством вопросы заключения, изменения и расторжения трудовых договоров с работниками Управления;

9.10. представляет в ФНС России проект ежегодного плана и прогнозные показатели деятельности Управления, а также отчеты об их исполнении;

9.11. привлекает в соответствии с законодательством Российской Федерации к дисциплинарной ответственности государственных гражданских служащих и работников Управления за нарушения, допущенные ими в работе.

10. Управление в соответствии с гражданским законодательством Российской Федерации от своего имени приобретает и осуществляет имущественные и личные неимущественные права в рамках предоставленных ему полномочий, выступает истцом и ответчиком в суде.

11. Финансирование расходов на содержание Управления осуществляется за счет средств, предусмотренных в федеральном бюджете.

12. Управление является юридическим лицом, имеет бланк и 2 печати с изображением Государственного герба Российской Федерации со своим полным и сокращенным наименованием, иные печати, штампы и бланки установленного образца, счета, открываемые в соответствии с законодательством Российской Федерации.

13. Место нахождения Управления:________________________________.

* Пункт 1 статьи 2 Федерального закона от 03.06.2009 N 103-ФЗ "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами" (Собрание законодательства Российской Федерации, 2009, N 23, ст. 2758; N 48, ст. 5739; 2010, N 19, ст. 2291; 2011, N 27, ст. 3873; 2014, N 19, ст. 2315).

** Подпункт 5 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31, ст. 3436; 2010, N 1, ст. 4; N 31, ст. 4198; 2011, N 1, ст. 16, N 47, ст. 6611; 2012, N 27, ст. 3588; 2013, N 30, ст. 4081).

*** Федеральный закон от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (Собрание законодательства Российской Федерации, 2013, N 14, ст. 1652; N 27, ст. 3480; N 52, ст. 6961; 2014, N 23, ст. 2925; N 30, ст. 4225).

1. Страховой брокер это

a. юридическое или физическое лицо, действующее от имени страховщика по его поручению в соответствии с представленными полномочиями

b. юридические или физические лица, зарегистрированные как индивидуальные предприниматели, осуществляющие посредническую деятельность по страхованию от своего имени и представляющие интересы страховщика

c. юридическое лицо или дееспособное физическое лица, имеющее страховой интерес

d. юридические лица, созданные для осуществления страховой деятельности

2. Какое утверждение является верным: Министерство финансов РФ - ?

a. это орган специальной компетенции, имеющий право руководить другими государственными органами исполнительной власти в части направлений расходования ими бюджетных средств

b. это орган общей компетенции, обязанный определять стратегию государства в финансовой сфере

c. это орган специальной компетенции, обязанный разрабатывать и реализовывать единую финансовую политику страны

d. это орган федерального правительства, обязанный контролировать поступление всех доходов федерального бюджета, а также осуществление всех расходов бюджетной системы

3. Распределительная функция финансов обеспечивает:

a. Контроль за формированием фондов целевого назначения

b. Контроль за использованием финансовых ресурсов

c. Возмещение стоимости потребленных средств производства и образование доходов в различных формах

d. Распределение стоимости созданного общественного продукта между предприятием и государством

4. К органам, осуществляющим государственный и муниципальный финансовый контроль, не относятся:

a. Федеральная служба финансово-бюджетного надзора РФ

b. финансовые службы государственных унитарных предприятий

c. главные распорядители и распорядители бюджетных средств

d. Федеральное казначейство РФ

5. Что не является источником доходов Фонд социального страхования РФ:

a. превышение объема фактически поступивших доходов по отношению к запланированному объему поступлений налога на доходы физических лиц

b. единый социальный налог

c. ассигнования из федерального бюджета

d. доходы от инвестирования части временно свободных средств фонда

6. Доходы от деятельности медицинских учреждений при выполнении программ обязательного медицинского страхования:

a. налогами не облагается

b. облагается налогом на прибыль организации

c. облагаются налогом на добавленную стоимость

d. облагается налогом на совокупный доход

7. На макроуровне воспроизводственный процесс обеспечивают:

a. централизованные финансовые ресурсы

b. финансы предприятий

c. децентрализованные финансовые ресурсы

d. финансы домохозяйств

8. Управление средствами Фонда национального благосостояния осуществляет:

a. Центральный банк РФ

b. Президент РФ

c. Министерство финансов РФ

d. Федеральное собрание РФ

9. Бюджет государственного внебюджетного фонда это:

a. фонд денежных средств субъектов РФ и органов местного самоуправления

b. фонд денежных средств, принадлежащих государственному предприятию и учреждению на правах оперативного управления или хозяйственного ведения

c. форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации для финансирования конституционных прав граждан

d. целевой бюджетный фонд, создаваемый для гарантированного финансирования особо важных для государства задач

10. Дотации это:

a. денежные средства, передаваемые государственным внебюджетным фондам и государственным предприятиям из бюджета соответствующего уровня

b. межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования

c. бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на возмездной основе для покрытия текущих расходов

d. бюджетные средства, предназначенные для выплаты государственного долга

11. Через какие процессы реализуется планирование в системе государственных и муниципальных финансов?

a. организацию плановых проверок целевого использования и результативности использования средств бюджета

b. подготовку поквартальной бюджетной росписи

c. составление целевых долгосрочных комплексных программ

d. составление бюджетов и территориальных балансов финансовых ресурсов на текущий финансовый год и плановый период

12. Сумма превышения доходов над расходами в результате исполнения местного бюджета:

a. подлежит изъятию соответствующим федеральным органом власти

b. должна быть направлена в фонд поддержки муниципальных образований

c. подлежит изъятию органами власти субъектов РФ

d. не подлежит изъятию федеральными и региональными органами власти РФ

13. Вопросы определения перечня и порядка осуществления государственных внутренних заимствований субъектов РФ

a. решаются Министерством финансов РФ

b. решаются совместно органами федерального и регионального уровня

c. определяются договором между Российской Федерацией и субъектами РФ

d. находятся в ведении субъектов РФ

14. Что является экономической основой реализации перераспределительной функции государства посредством финансов?

a. чистый факторный доход страны

b. созданный национальный доход

c. созданный валовой внутренний продукт, а также часть национального богатства, принявшего денежную форму

d. созданный валовой внутренний продукт

15. Управление средствами Фонд национального благосостояния РФ осуществляет:

a. Президент РФ

b. Федеральное собрание РФ

c. Министерство финансов РФ

d. Центральный банк РФ

16. Принцип достоверности бюджета предполагает:

a. необходимость отражения в бюджете соответствующего уровня его расходов и доходов в полном объеме, включая средства из источников погашения дефицита бюджета

b. надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета

c. необходимость учета в будущих расходах консолидированного бюджета долговых обязательств бюджета нижестоящего уровня

d. обязательность публикации утвержденных бюджетов в печати

17. Функцией страхования не является:

a. формирование специализированного страхового фонда денежных средств

b. обеспечение мобильного перемещения капитала между страховыми и другим секторами экономики

c. возмещение ущерба, личное материальное обеспечение граждан

d. предупреждение страхового случая

18. Какой из принципов является основополагающим в казначейской системе исполнения бюджета:

a. Принцип единства кассы

b. Принцип общей кассы

c. Принцип кассового исполнения

d. Принцип центральной кассы

19. Бюджетная роспись это?

a. документ о распределении расходов и доходов бюджета, устанавливающий распределение бюджетных ассигнований между получателями

b. документ о поквартальном распределении доходов и расходов бюджета между ведомствами

c. график поступления налоговых доходов бюджета в течение года

d. документ о распределении расходов бюджета на текущий финансовый год и плановый период в разрезе ведомственной структуры расходов бюджета

20. Профицит бюджета это:

a. те доходы, которые предназначены для передачи государственным внебюджетным фондам в течение текущего финансового года

b. доходы бюджета, полученные дополнительно по итогам финансового года

c. превышение доходов бюджета над его расходами

d. доходы, которые получены дополнительно к утвержденному плану государственными предприятиями

21. Принцип хозяйственной самостоятельности состоит в:

a. полном покрытии затрат на осуществление финансово-хозяйственной деятельности

b. самостоятельном определении сферы экономической деятельности, источников финансирования, направлений вложения денежных средств

c. полной независимости экономической деятельности предприятия от государства

d. самостоятельном формировании финансовых резервов и фондов, способствующих укреплению финансового положения предприятия в критические моменты хозяйствования

22. Формула Объем расходов равен объему доходов +объем денежных средств, поступивших из источников погашения дефицита бюджета является выражением следующего принципа организации бюджетной системы:

a. Принцип сбалансированности бюджета

b. Принцип совокупного покрытия расходов бюджетов РФ

c. Принцип самостоятельности бюджета

d. Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ

23. Финансовая система включает в себя:

a. банковскую сферу

b. резервные денежные фонды Центрального банка

c. парабанковскую сферу

d. сферу децентрализованных финансов

24. Какой элемент не входит в сферу государственных (публичных, централизованных) финансов?

a. государственные внебюджетные фонды

b. государственный бюджет

c. финансы коммерческих организаций

d. финансы государственных предприятий

25. Федеральное казначейство РФ является:

a. самостоятельным органом при Федеральном собрании РФ

b. подразделением Министерства финансов РФ

c. подразделением Центрального Банка России

d. самостоятельным органом Правительства РФ

Министерство финансов РФ дает письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах.

Функции финансовых органов

Современное грамотное управление и четкий контроль финансовых средств давно стали неотъемлемой частью экономических отношений и экономики в целом. Функции по контролю возложены на уполномоченные организации – налоговые органы, финансовые инспекции и иные виды субъектов, из которых образуется целая система.

Данные органы приобретают определенные полномочия для осуществления контроля финансовых поступлений. Основные функции данных органов заключаются в следующем:

- разработка максимально эффективной и грамотной финансовой политики государственного уровня, постоянное редактирование и внесение изменений для повышения уровня эффективности;

- постоянное осуществление государственного контроля за наиболее рациональным и продуктивным распределением бюджетных финансовых средств субъектов РФ, их учет;

- осуществление функции по развитию существующего государственного финансового рынка, работа по его постоянному усовершенствованию, письменные разъяснения и их передача иным инстанциям;

- осуществление контроля существующего государственного долга, полномочия по его формированию и наблюдению за состоянием;

- проведение контроля над правильностью и грамотностью налоговых отчислений, оформление банкротства организаций, письменные разъяснения по поводу необходимых действий налогоплательщиков и т.д.;

- постоянное осуществления контроля и проверки деятельности юридических лиц субъектов страны, истребование и передача необходимых документов при появлении такой необходимости;

- функции по взаимодействию с иными финансовыми органами государственного аппарата РФ, с целью обмена необходимой информацией, получения требующихся сведений и бесперебойного контроля.

Налоговые и иные финансовые органы исполняют возложенные на них функции, исходя из собственных полномочий, которыми они были наделены на основании норм действующего законодательства РФ.

Система данных полномочий предполагает обязательное соблюдение действующих норм государственного законодательства и не допустимость правонарушений со стороны уполномоченных лиц.

Налоговые полномочия финансовых органов

Полномочия финансовых органов в сфере налоговых правоотношений исполняются налоговыми инспекциями различных районов и субъектов РФ. При этом основной целью данных органов субъектов РФ является контроль и учет налогов, а также защита интересов налогоплательщиков как субъектов данных правоотношений.

Для этого налоговые органы, как целая система, имеют в своем распоряжении определенные полномочия, связанные с финансовыми средствами. В основные полномочия органов и субъектов финансового характера входят следующие:

- осуществление государственного контроля и проверок финансовых и бухгалтерских документов налогоплательщиков, с целью своевременного обнаружения каких-либо нарушений и несоответствий;

- проведение проверок и контроля над соблюдением правил использования контрольно-кассовой техники, а также проверка деятельности и учета прибыли у индивидуальных предпринимателей;

- принимать и соответствующим образом оформлять все налоговые финансовые поступления, давать письменные разъяснения налогоплательщикам при наличии каких-либо неточностей, либо недочетов;

- исполнять свои функции по налоговым проверкам субъектов налогоплательщиков РФ;

- составлять письменные разъяснения и иные документы о взыскании штрафов, недоимок, по причине невыполнения налогоплательщиками своей финансовой функции и обязательств;

- выносить определенные решения, касающиеся привлечения юридических, либо физических лиц к определенной ответственности за совершенные налоговые правонарушения, после осуществления соответствующего контроля;

- обращаться в судебные органы РФ и предъявлять иски о взыскании денежных средств, например, в случае признания той или иной сделки недействительной, в случае нарушения установленного государственного порядка в отношении создания нового предприятия и регистрации учредительных документов;

- осуществление контроля над возвратом излишне уплаченных денежных средств, исполнение функции и полномочий по проверке обоснованности требований о возврате, сбор необходимых документов и т.д.

Установленная система полномочий финансовых органов в сфере налогообложения может включать в себя и другие полномочия, если они потребуются для выполнения определенных функций, либо для осуществления дополнительного контроля над соблюдением действующих норм налогового законодательства.

Письменные разъяснения финансовых органов

Многие нормы и аспекты действующего налогового законодательства РФ в области финансовых правоотношений, имеют огромное количество различных нюансов, которые очень часто не могут быть верно и грамотно истолкованы заинтересованными лицами.

Поэтому НК РФ утвердил такой дополнительный инструмент как письменные разъяснения, основные функции которых заключаются предоставлении дополнительной информации в простой форме.

Согласно действующим нормам государственного налогового законодательства РФ, письменные разъяснения могут быть выражены в следующих формах:

- официальные письма Министерства Финансов РФ об аспектах и особенностях, которые содержат действующие налоговые нормы;

- письма Министерства Финансов РФ, направленные в налоговые органы субъектов, для определенного разъяснения, касаемо применения тех или иных норм государственного налогового законодательства;

- письма от ФНС России, которые могут быть направлены как в налоговые органы субъектов РФ, так и лично налогоплательщикам, основной целью которых являются письменные разъяснения о характере и порядке применения налоговых норм, о различных нюансах действующего законодательства о налогах и сборах, о схеме контроля, полномочий и т.д.

При этом письменные налоговые разъяснения могут быть направлены неопределенному кругу лиц, либо, в индивидуальном порядке, содержать в себе ответ на конкретное обращение.

Письменные налоговые разъяснения могут защитить интересы налогоплательщика, освободить его от необходимости оплаты пеней и т.д.

Читайте также: