Ип пенсионер какие льготы по налогам в 2021

Опубликовано: 17.05.2024

В настоящее время многие пенсионеры получают небольшой уровень достатка, по этой причине часто возникают вопросы, связанные с образование ИП. В данном случае придерживаться следует определенной последовательности действий.

Может ли пенсионер открыть ИП и как это сделать

Бесплатно по России

Перед открытием собственного дела нужно понимать, что это является ответственностью самого гражданина, соответственно, все риски лежат на нем. Поэтому, изначально следует оценить примерную прибыльность.

Правом на открытие бизнеса наделены и лица, состоящие в пенсионном возрасте. Сделать это можно в любое время. Процесс оформления не имеет отличий от стандартной процедуры. Изначально нужно собрать полный перечень документации и выбрать применяемую систему налогообложения.

Выделить можно положительные моменты:

- пенсионер может таким образом повысить величину ежемесячного достатка;

- не требуется формировать капитал уставного назначения;

- использование льготного налогообложения;

- подача декларации каждый квартал;

- допустим расчет наличными средствами.

Минусами выступает то, что:

- подать отчет удастся только по месту проживания лица, что зачастую неудобно;

- требуется делать взносы, даже при условии не осуществления деятельности;

- нет дополнительных послаблений и льгот.

Также стоит указать, что предприниматель будет нести ответственность своим имуществом.

Какие документы нужны для организации

Гражданину потребуется собрать определенный пакет документации, в него включены:

- заявление, оформленное по форме 21001;

- акт, посредством которого удостоверяется личность;

- ИНН;

- поручение платежного типа для подтверждения внесения пошлины.

Форму для составления заявления можно получить при обращении в фискальную службу, а также на официальном портале данного органа. В нем отражается информация о гражданине, в том числе, фамилия и инициалы, ИНН, дата рождения и адрес прописки. Кроме того, вписываются данные акта, посредством которого удостоверяется личность гражданина.

Отражается разновидность деятельности, которую планирует вести гражданин. Найти это значение удастся в специальном справочнике. Доступен он для использования в сети. Данные в заявление вносятся при использовании печатных букв.

Какую систему налогообложения выбрать

Важно указать на то, что гражданин в пенсионном возрасте, не имеет возможности использовать преференции в данном направлении. Это говорит о том, что использование ИП им реализуется по стандартной формуле.

Выбрать можно одну из пяти систем:

- Общая система обложения налогами. Стоит указать, что данный вариант является самым сложным. Это связано с тем, что для него характерна большая нагрузка налогового типа. Относительно индивидуального предпринимателя ограничений не предусматривается. Оплата налога реализуется из расчета 13% от суммы полученной прибыли.

- Упрощенная система. Практика показывает на то, что данная система является востребованной. Выбирают ее часто новые предприниматели. Оплата налога производится в размере 6% от прибыли.

- ЕСХН. Указанная система предусматривает оплату в размере 6%. С начала 2019 года эта разновидность обязует платить также НДС. Есть возможность освободиться от данного налога.

- Единый налог на вмененные доходы. Тогда используется сумма, не полученная предпринимателем, а с того, какой насчитывается государственными органами. По этой причине эта разновидность получила такое наименование. Виды деятельности имеют строгое ограничение, недопустимо вести строительные работы, вести торговлю оптового типа.

- Патент. Часто она почти не имеет отличий от вмененного налога. Однако, использоваться может исключительно лицами, прошедшими регистрацию как ИП.

Процедура открытия по этапам

Предусматривается несколько этапов:

- Гражданин выбирает разновидность деятельности, которой он будет заниматься. Потребуется обратить внимание на то, что лицо должно для себя решить, что оно будет делать. Для каждого типа присущи конкретные значения, они именуются как ОКВЭД. Если лицо желает заняться 2 видами, то требуется вписать пару кодов. В законе не установлен запрет относительно того, чтобы использовать и большее количество направлений. Однако, нужно выбирать только то, чем занимается ИП, всегда можно внести коррективы.

- Выбор системы обложения сборами. Предварительно стоит изучить все положительные и отрицательные моменты каждого варианта. Нужно понимать, что до завершения годового периода внести изменения не удастся. Также лицо учитывает, что постоянно вносятся фискальные платежи.

- Внесение государственной пошлины. Величина ее составляет 800 рублей. Бланк для внесения сведений удастся получить у сотрудников фискальной службы. Также есть возможность распечатать квитанцию, расположенную на официальном сайте ФНС. Оплата производится при обращении в банковскую организацию.

- Подготовка пакета документации. Если у лица нет ИНН или оно утрачено, то требуется посетить фискальную службу и получить дубликат. Процесс занимает несколько дней. По мере подачи актов сотрудник выдает подтверждение в письменной форме. Можно воспользоваться вариантом отправки при использовании почтовой услуги.

- Получение готовой документации, Потребуется на это пять дней, при условии, что гражданин собрал весь пакет актов и не допустил ошибок. На руки выдается свидетельство, подтверждающее наличие регистрации.

- Проведение регистрации в ФОМС и пенсионном органе. Документация туда передается сотрудниками фискального органа. Гражданину предоставляется уведомление относительно постановки на учет. Также лицо может сделать это самостоятельно. При себе нужно иметь СНИЛС, ИНН и свидетельство, указывающее на регистрацию ИП.

- Покупка оборудования. Это касается сферы, связанной с реализацией товара. Потребуется кассовый аппарат. Иногда допустимо осуществлять данный процесс при использовании чеков и бланка строгой отчетности. Покупать аппарат не нужно, если лицо продает журналы и газеты, при этом делает это в условиях улицы или в киоске, продает ценные бумаги, предоставляет продукты в учреждения системы образования.

- Открывается счет в банковской организации. Однако, это решение лицо принимает самостоятельно. Это говорит о том, что расчетного счета у предпринимателя может не быть.

На последнем этапе готовится печать ИП.

Какие льготы предоставляются пенсионеру, если он ИП

У граждан пенсионного возраста нет дополнительной льготы относительно использования статуса индивидуального предпринимателя. Однако, в иностранных государствах таким субъектам активно оказывается поддержка. В том числе, удастся использовать льготы.

В России в настоящее время рассматриваемая группа лиц не имеет возможности пользоваться преференциями. Это указывает на то, что лицо проходит аналогичный процесс, что и все предприниматели.

Таким образом, процесс открытия ИП пенсионером имеет стандартное выражение. Лицо собирает определенный перечень актов, а также не имеет поблажек в налогообложении.

Полезное видео

С чего начать пенсионеру, если он решил начать свой бизнес? Смотрите в видео:

«Клерк» Рубрика Спецрежимы

С начала 2021 года некоторые индивидуальные предприниматели смогут работать с нулевой налоговой ставкой, то есть уйти на налоговые каникулы. Рассмотрим, кто и каким образом имеет право воспользоваться этой льготой, как регионы ограничивают своих ИП в возможности применения каникул и как нужно будет считать страховые отчисления.

Для кого предназначены льготы?

Налоговые каникулы предназначены для вновь зарегистрированных ИП на упрощенной системе налогообложения или «патенте». Такие физлица имеют право использовать нулевую ставку налогообложения максимум два налоговых периода с даты регистрации. А именно:

Для ПСН — два срока действия патента. Налоговый период на этой системе равен сроку действия патента. Соответственно, если предприниматель получил 2 полугодовых патента, то его налоговые каникулы будут длиться только 1 год.

Для УСН — максимум 2 года. У предпринимателей на «упрощенке» налоговый период равен календарному году. Если ИП зарегистрирован не в начале календарного года, то каникулы действуют до окончания года регистрации и в следующий год.

Впервые налоговые каникулы ввели еще в 2015 году для поддержания отечественной экономики и предполагалось, что это временная мера максимум на ближайшие три года. Однако программа оказалась достаточно эффективной, поэтому она работает сейчас и точно известно, что будет действовать до конца 2023 года. К тому же, из-за пандемии и вызванного ней кризиса в российском бизнесе, особенно среди начинающих предпринимателей, не хватает уверенности в будущем успехе своего предприятия.

При каких условиях можно воспользоваться каникулами?

В 2021-м предприниматели смогут воспользоваться льготой, если:

- в регионе, где работает ИП, разрешено использовать налоговые каникулы;

- ИП был зарегистрирован впервые;

- предпринимательство связано со сферами: бытовых услуг, социальной или научной, производственной. Для каждого региона установлены свои направления деятельности, имеющие право на каникулы;

- применяемая система налогообложения — УСН или ПСН. Если предприниматель открылся и работал на общей системе или другом спецрежиме, то он имеет право в следующие два года перейти на ПСН или УСН и использовать свою льготу;

- льготный вид деятельности приносит ИП не меньше 70% доходов.

Каждый регион устанавливает не только виды деятельности, подпадающие под федеральную льготу для ИП, но и определяет ограничения на использование каникул. Среди них:

- максимальный размер доходов ИП;

- общий период действия льготы (до 2024 года или меньше);

- срок каникул;

- количество наемных работников предпринимателя.

Нулевая налоговая ставка действует только на взносы, связанные с выбранной системой налогообложения. Она не освобождает от обязанности уплачивать остальные налоги, например, транспортный, акцизный, земельный.

Как начать работать на налоговых каникулах?

Чтобы получить льготу от государства, нужно выполнить такую последовательность действий.

1. Проверить, что все условия для применения каникул выполнены

В первую очередь, следует зайти на сайт министерства финансов и найти соответствующий месту работы ИП региональный закон о каникулах. Необходимо убедиться, что ОКВЭД предприятия соответствует кодам, разрешенным для применения льготы, а также проверить, какой объем доходов поступает именно от данной деятельности.

Проверить, подходит ли предприниматель под требования налоговых каникул, также помогут в налоговой инспекции.

2. Подать заявление на выбранный тип налогообложения

Для новых ИП, которые планируют работать на «патенте», следует подать заявление на выбранную систему налогообложения и в нем указать полное название регионального закона о каникулах и налоговую ставку 0%.

Если работающий на ПСН предприниматель уже пользуется первым полученным патентом, то использовать льготу можно будет на следующий патент на весь срок его действия. В этом случае при подаче заявления также необходимо будет указать закон и свою льготную ставку.

Чтобы новым ИП получить право работать на УСН, необходимо в течении максимум 30 дней с даты регистрации ИП подать соответствующее заявление в налоговую инспекцию.

Если работающий меньше 1 года предприниматель не применяет «упрощенку», но по всем остальным условиям подходит для каникул, то он может в конце года подать заявку на переход на УСН и следующий период пользоваться льготой.

Предприниматель, который не знал о своем праве на такую льготу, а также уже сдал стандартную отчетность и заплатил взносы в бюджет не сможет вернуть себе налоги за предыдущий год. Теперь ИП имеет право только на положенный ему второй льготный налоговый период — в следующем году можно работать со ставкой 0%.

Как рассчитать долю дохода от льготной деятельности?

Часто предприниматели с несколькими параллельно работающими сферами деятельности затрудняются в расчетах доли от льготного ОКВЭД. Чтобы разобраться в расчете, разберем пример.

ИП Иванов зарегистрирован в регионе, где есть право получения налоговых каникул. Предприниматель ведет деятельность на УСН «Доходы» и занимается одновременно 3 видами деятельности, из которых 1 льготный. По окончании года Иванов получил общий доход размером 895 578 рублей. Из них:

- первая (льготная) деятельность принесла 547 235 рублей;

- вторая деятельность принесла 215 025 рублей;

- третья деятельность принесла 133 318 рублей.

Вычисление льготной части в доходе выглядит так:

547 235 / 895 578 * 100% = 61,1%

Такой показатель меньше положенного по закону минимального порога в 70%, поэтому ИП Иванову нужно будет внести в казну налог по ставке 6%, в соответствии с применяемой упрощенной системой налогообложения «Доходы».

Налоговые каникулы для повторно открывшихся ИП

Если человек был ИП, потом закрылся, а теперь хочет снова вести предпринимательскую деятельность, то он тоже может получить налоговые каникулы. Чтобы иметь на них право, нужно проверить дату прошлого снятия с учета — она должна быть раньше вступления в силу регионального закона о налоговой льготе. Таким образом перед законом ИП будет приравниваться к впервые начинающим деятельность.

В каких регионах работает налоговая льгота?

Региональные власти имеют широкие полномочия в решении вопроса о предоставлении налоговых каникул. Например, некоторые субъекты устанавливают свои ограничения или вовсе не разрешают применять льготу своим предпринимателям.

Чтобы получить актуальную информацию по определенному региону, необходимо зайти на сайт Министерства финансов или узнать об условиях получения льготы в налоговом органе.

Как составлять отчеты и заполнять КУДиР на налоговых каникулах?

Предприниматели на ПСН не должны отчитываться или платить за получение патента, находясь на каникулах.

ИП на «упрощенке» обязательно ежегодно должны подавать декларацию, на льготный период в ней указывается ставка 0%. Остальные поля документа заполняются как обычно.

Книгу учета доходов и расходов обязаны своевременно заполнять все предприниматели на УСН, поэтому нужно вести данный учет также и на время льготного периода. В том числе, КУДиР понадобится для отслеживания лимитов по доходам на УСН и процента льготной деятельности. Если предприниматель обнаружит превышение максимально допустимых уровней по доходам, то он обязан рассчитать и оплатить налог на общих основаниях.

За непредоставление Книги или неполные данные в ней налоговики могут оштрафовать на 10 000 рублей.

Нужно ли платить страховые взносы, находясь на налоговых каникулах?

Льготный период, к сожалению, относится только к налоговым отчислениям. Страховые взносы за себя и за своих сотрудников ИП придется платить в обычном режиме. Минфин считает, что с началом предпринимательской деятельности человек берет на себя определенные обязанности и риски. В том числе, он должен вести бизнес таким образом, чтобы была возможность оплаты не налоговых обязательств — страховых взносов.

За деньги, полученные в бюджет, оплачиваются пенсии, социальные выплаты и пособия, декретные отпуска. Такие расходы невозможно отложить на определенный период, поэтому чиновники установили льготный режим только в отношении налогов.

Итак, налоговые каникулы во многих регионах будут работать до конца 2023 года и доступны для предпринимателей на УСН и ПСН, если выполнен ряд условий. Воспользоваться своим правом на льготу смогут как вновь зарегистрированные ИП, так и те, кто начал работать не больше 1 года назад. Применить налоговые каникулы можно будет и в случае повторной регистрации предпринимателя, если он снимался с учета еще до принятия регионального закона о льготе.

Дата публикации: 15.04.2021

Актуально на Май 2021 года

2021 год принес с собой серьезные изменения в налоговом законодательстве. В этой статье мы расскажем о льготах по налогам для малого бизнеса, которые будут актуальны для предпринимателей в этом году. Подробнее затронем тему налоговых каникул для ИП и льготах для разработчиков программного обеспечения.

Под льготами следует понимать некоторые послабления в оплате налогов, оформлении документов и облегченного ведения учета. Данные меры уменьшают поступления в бюджет, но положительно влияют на появление новых проектов и развитие уже действующих предпринимателей.

Государство акцентирует свое внимание на развитии следующих сфер деятельности:

- экологический туризм;

- производство продуктов, товаров массового потребления;

- переработка мусора;

- IT-сфера;

- коммунальная сфера;

- предоставление рекламных и маркетинговых услуг;

- сельскохозяйственная деятельность и переработка продукции;

- предоставление услуг гражданам.

Кто попадает под определение «малый бизнес»

Согласно российскому законодательству, к малому бизнесу относятся компании, имеющие следующие данные:

- количество сотрудников — не более ста человек (или не более пятнадцати для микроорганизаций);

- общая выручка, рассчитанная на основе налоговой декларации, не более 800 000 000 рублей за 12 месяцев (для микроорганизаций — 120 000 000 рублей);

- доля других компаний, которые могут владеть организацией, не должна быть более 49%;

- Доля участия государственных образований, религиозных, общественных организаций, фондов не должна быть более 25%.

Налоговые каникулы для ИП

С 1 января 2021 года некоторые предприниматели могут уйти на налоговые каникулы и не платить налоги в бюджет. Отметим, что налоговые каникулы существуют уже более пяти лет. В планах они должны были действовать всего 3 года — до 2017. Однако периодически государство увеличивало срок по разным экономическим причинам. В 2020 году этой причиной стала коронавирусная инфекция и связанный с нею кризис.

Налоговые каникулы — это конкретный период, в течение которого ИП на упрощенке или патенте, прошедшие регистрацию впервые, могут не применять нулевую налоговую ставку и не уплачивать налог на протяжении 2-х лет.

В этом году налоговые каникулы доступны для предпринимателей, которые соответствуют сразу ряду требований:

- гражданин прошел регистрацию в качестве индивидуального предпринимателя первый раз;

- ИП применяет одну из 2-х систем налогообложения — УСН или ПСН. При использовании иной системы налогообложения организация имеет возможность перейти на УСН или ПСН в течение 2-х лет;

- деятельность индивидуального предпринимателя с производственной, социальной, научной сферой, бытовыми услугами;

- доля доходов от льготного вида деятельности составляет не менее семидесяти процентов.

Также налоговые каникулы могут взять компании, которые предоставляют места для временного проживания, т.е. отели и гостиницы.

Для начинающих предпринимателей действуют региональные ограничения. Местные власти имеют право самостоятельно устанавливать их по видам деятельности, подпадающим под каникулы, по количеству сотрудников; по длительности налоговых каникул; по периоду действия регионального закона о налоговых каникулах. Кроме этого, регионы могут и не вводить нулевую ставку на своей территории. Тогда ИП вовсе лишаться возможности уйти на налоговые каникулы. Поэтому перед тем, как обратиться за возможностью в предоставлении налоговых каникул, необходимо узнать, действует в конкретном регионе закон или нет.

Чтобы воспользоваться налоговыми каникулами, новым ИП, применяющим упрощенную систему налогообложения, необходимо во время регистрации или после нее в течение тридцати дней подать заявление в налоговый орган о применении УСН по форме 26.2-1.

Новые ИП на патентной системе налогообложения на этапе регистрации оформляют заявление по форме 26.5-1, указывают в нем налоговую ставку ноль процентов и региональный закон о налоговых каникулах.

Отсрочка по применению онлайн-касс

Федеральный закон от 06 июня 2019 № 129-ФЗ продлил отсрочку по неиспользованию онлайн-касс для некоторых предпринимателей до 01.07.21 года.

Льгота предоставляется не всем индивидуальным предпринимателям. Вести деятельность без онлайн-кассы могут ИП без сотрудников, реализующие товары собственного производства или оказывающие услуги своими силами. Закон применим для всех систем налогообложения.

Налоговые льготы для IT–компаний

Для IT-сферы государство создало льготные условия работы: были снижены налоги и страховые взносы. Налог на Пример: компания продала товары на 200 000 рублей. Это доход компании. На закупку этих товаров ушло 100 000 рублей. Прочие затраты компании за месяц – 30 000 руб. Прибыль за месяц составит:

200 000 руб. – 100 000 руб. – 30 000 руб. = 70 000 руб." >прибыль затрагивает только компании, применяющие общую систему налогообложения. Размер процентной ставки теперь составляет 3% вместо 20, как было ранее.

Размер страховых взносов снижен для налогоплательщиков на любой системе налогообложения — с 14 до 7,6%.

Страховые взносы в процентах по конкретным видам:

- пенсионное страхование — до 6%;

- социальное страхование по материнству или болезни, включая иностранных граждан — до 1,5%;

- медицинское страхование — до 0,1%.

Налоговыми льготами могут воспользоваться IT–компании, который выполняет ряд условий:

- Количество сотрудников за отчетный период — не менее семи человек;

- Доля доходов от реализации программных продуктов и услуг в IT-сфере — не менее 90% от общего объема доходов.

- Наличие аккредитации Минкомсвязи.

Патентная система

В новом году также усовершенствована патентная система налогообложения. В частности, введены следующие изменения:

- увеличен список видов деятельности, при котором можно применять данную систему;

- региональные власти получили право решать, по каким видам деятельности можно использовать ПСН;

- индивидуальные предприниматели на ПСН смогут уменьшать стоимость патента на сумму страховых взносов;

- увеличена площадь торгового зала до 150 кв. м, при которой можно применять ПСН в сфере торговли и общественного питания;

- регионы могут самостоятельно устанавливать стоимость патента по каждому виду деятельности;

- индивидуальные предприниматели с сотрудниками могут уменьшать стоимость патента не более чем на 50%.

Этот материал обновлен 15.02.2021.

Налоговые льготы установлены Налоговым кодексом Российской Федерации. После повышения пенсионного возраста условием для части налоговых льгот стало не право на пенсию, а достижение определенного возраста: 55 лет для женщин и 60 лет для мужчин. Дальше в статье эту категорию граждан мы будем называть предпенсионерами.

Пенсионеры пользуются льготами по уплате НДФЛ и судебной госпошлины, а также транспортного, земельного и имущественного налогов. Последние три часто обобщенно называют личными налогами. Предпенсионеры тоже могут на них сэкономить. Рассказываем подробно о сути налоговых льгот в 2021 году.

Что вы узнаете

- НДФЛ

- Госпошлина

- Транспортный налог

- Налог на имущество

- Земельный налог

- Льготы по налогам пенсионерам

- Если налоговые уведомления не приходят

НДФЛ не облагаются любые пенсии, которые выплачиваются от государства: в частности, пенсия по старости, по инвалидности, по случаю потери кормильца.

Остальными доходами — зарплатой и доходами от продажи или сдачи в аренду недвижимости — пенсионеру по-прежнему нужно делиться с государством.

Однако у тех пенсионеров, которые продолжают официально работать либо получают иные доходы, облагаемые НДФЛ по 13%, есть эксклюзивное условие для возврата НДФЛ при получении имущественного вычета. Они могут вернуть налог не только за тот год, в котором оформили право собственности на квартиру, но и за три предыдущих года. Фактически, пенсионер при покупке квартиры вправе вернуть уплаченный НДФЛ сразу за четыре года. Для этого ему нужно подать четыре налоговые декларации. Больше ни у кого такой привилегии нет.

Работающий пенсионер Федотов в 2020 году купил 1-комнатную квартиру за 3 млн рублей. С зарплаты Федотова в год удерживают НДФЛ 65 000 Р .

В 2021 году, чтобы получить 260 000 Р вычета по НДФЛ, он подаст декларацию не только за 2020, но сразу и за 2019, 2018 и 2017 годы. Таким образом, он за один раз получит всю сумму причитающегося ему имущественного вычета.

Госпошлина

Пенсионеры не должны платить госпошлину, если они обращаются к мировому судье или в суд общей юрисдикции с имущественным иском к ПФР, негосударственному пенсионному фонду или, например, военный пенсионер — к Минобороне, при таких условиях:

- Иск связан с каким-то пенсионным вопросом. Например, при назначении пенсии человеку не засчитали в стаж несколько лет работы, из-за чего его пенсия сейчас меньше положенного.

- Исковые требования пенсионера не превышают 1 млн рублей.

За судебные тяжбы по вопросам, не связанным с пенсией, пенсионеры платят госпошлину как и все остальные граждане.

Транспортный налог

Каждый регион устанавливает собственные льготы по транспортному налогу.

Например, в Москве специальных льгот для пенсионеров-автовладельцев нет, но есть льготы для других категорий граждан, среди которых большинство уже пенсионеры.

Транспортный налог за одну машину мощностью до 200 л. с. в Москве не платят:

- Герои Советского Союза;

- Герои Российской Федерации;

- граждане, награжденные орденом Славы трех степеней;

- ветераны и инвалиды Великой Отечественной войны;

- бывшие несовершеннолетние узники фашистских концлагерей;

- ветераны и инвалиды других боевых действий;

- чернобыльцы и инвалиды вследствие ядерных испытаний.

А вот в Санкт-Петербурге все пенсионеры и предпенсионеры не платят транспортный налог за один автомобиль мощностью до 150 л. с., произведенный на территории РФ или ЕАЭС.

Питерские льготники «в возрасте», в частности, герои СССР и России, ветераны, инвалиды — тоже имеют право не платить налог на одну машину, но с ограничением по мощности.

Таких щедрых регионов, как Санкт-Петербург, немного. Большинство наших субъектов РФ ограничилось тем, что установило для пенсионеров и предпенсионеров:

- либо скидку на уплату налога по автомобилям малой мощности. Например, в Костромской области действует 50%-я скидка;

- либо пониженную налоговую ставку. К примеру, в Тамбовской области это 5 Р вместо 20 Р за каждую л. с. для авто мощностью до 100 «лошадок».

Налог на имущество физических лиц

Это местный налог, но льготы по его уплате установлены на федеральном уровне, в налоговом кодексе.

Действующие пенсионеры и раньше были освобождены от уплаты налога на имущество физлиц, а с 1 января 2019 года освобождение распространили также и на предпенсионеров.

Все пенсионеры и предпенсионеры могут не платить налог на имущество лишь с одного объекта недвижимости каждого вида. Это:

- дом или часть дома;

- квартира или ее часть;

- комната;

- гараж или машино-место;

- хозяйственная постройка площадью до 50 м² на дачном участке;

- творческая мастерская, ателье, студия — если льготник профессионально занимается творческой деятельностью.

Если у пенсионера в собственности один дом, одна квартира и один гараж, то он не будет платить налог ни за один из этих объектов. Но если у него, к примеру, две квартиры, то за одну из них налог платить придется.

В этом случае пенсионер может сам выбрать, по какой из квартир применить льготу. Для этого нужно подать уведомление. Срок — до 31 декабря того года, за который начисляют налог. Уведомление по налогам за 2021 год нужно подать до 31.12.2021. Если сделать это позднее, то выбранная льгота начнет действовать только с 2022 года.

Если пенсионер не подаст уведомление о выборе льготной недвижимости, то ИФНС автоматически предоставит ему льготу по тому объекту, где максимальный налог к уплате.

Земельный налог

По этому местному налогу для пенсионеров и предпенсионеров тоже установлена федеральная льгота, которая действует во всех регионах — так называемые необлагаемые 6 соток. Например, если у пенсионерки есть участок размером в 5 соток, то под земельный налог он вообще не попадает. А если у пенсионера 10 соток земли, то платить он будет только за 4 из них.

Дополнительные льготы по земельному налогу могут быть установлены муниципальными властями.

К примеру, петербургские пенсионеры и предпенсионеры с 1 января 2019 года не платят земельный налог за один участок площадью до 25 соток.

В Балаково Саратовской области у пенсионеров скидка 75% на уплату земельного налога с участков, занятых жилой застройкой, и садовых участков независимо от площади. В столице Хакасии Абакане на такие же участки у пенсионеров и предпенсионеров скидка по налогу 50%, а для граждан от 65 лет — все 100%.

Как пенсионерам получить льготы по налогам

Чтобы получить льготу по по транспортному, земельному налогу или налогу на имущество физлиц, нужно один раз подать заявление. Хотя ФНС утверждает, что если человек заявление не подаст, инспекция сама предоставит ему льготу на основании имеющихся у нее сведений, лучше все же подстраховаться. Заявление можно подать:

- через личный кабинет налогоплательщика на сайте nalog.ru. Зайдите в раздел «Жизненные ситуации» и выберите опцию «Подать заявление на льготу». В графе «Информация о документе, подтверждающем право на льготу» предпенсионеры указывают данные своего паспорта;

- лично в любой налоговой инспекции, захватив с собой паспорт;

- заказным письмом;

- через МФЦ.

Если человек в 2021 году достигнет предпенсионного возраста, то оптимальнее всего ему подать заявление о льготе до 1 мая 2022 года, чтобы налоговики успели учесть эту информацию до того, как начнут рассылку уведомлений на уплату налогов.

В заявлении можно указать данные пенсионного удостоверения как документа, подтверждающего льготу, но необязательно: получив заявление, налоговая сама должна запросить недостающие сведения в ПФР.

Получение налоговых льгот — право, а не обязанность, поэтому можно обратиться в ИФНС в любой момент после достижения предпенсионного возраста. Но если сильно припоздниться, то вернуть переплату за давние периоды не получится. Налог пересчитают лишь за три года. Проверьте налоговые уведомления и информацию в личном кабинете.

Налоговая рассматривает заявление о льготе по личным налогам в течение 30 календарных дней. По результатам рассмотрения она направит либо уведомление о предоставлении налоговой льготы, либо сообщение об отказе от предоставления налоговой льготы.

Что делать, если налоговые уведомления не перестают приходить после оформления льготы

Если пенсионер подал заявление на налоговую льготу и уже получил извещение о том, что ее предоставили, по льготным объектам не должно быть текущих начислений. А за прошлые годы налог должны пересчитать. Если прошел месяц после обращения в ИФНС, а уведомления о назначении льготы нет, значит, что-то пошло не так. Причины могут быть разные: нет ответа на запрос по поводу документов, нарушены сроки для ответа и пересчета, что-то не дошло или не так заполнено.

Для начала всегда стоит написать обычное обращение в налоговую. Обычно инспекторы перезванивают либо присылают ответ с пояснениями, что нужно для пересчета и почему его не сделали.

Начиная со следующего года в деятельности ИП наступит несколько важных изменений, особенно если у него работают наемные сотрудники или ранее он применял ЕНВД. Для новичков по-прежнему продолжат действовать налоговые каникулы, а для ИП в сфере ИТ расширят льготы.

Изменения затронут разные аспекты деятельности ИП, начиная с момента регистрации предпринимательской деятельности. Особо вниманительно придется подготовиться к новшествам тем, кто участвует в обороте маркированных товаров, ранее имел отсрочку по применению онлайн-касс и планирует нанимать молодых сотрудников, которые впервые будут устраиваться на работу.

Обо всех ключевых изменениях расскажем подробнее.

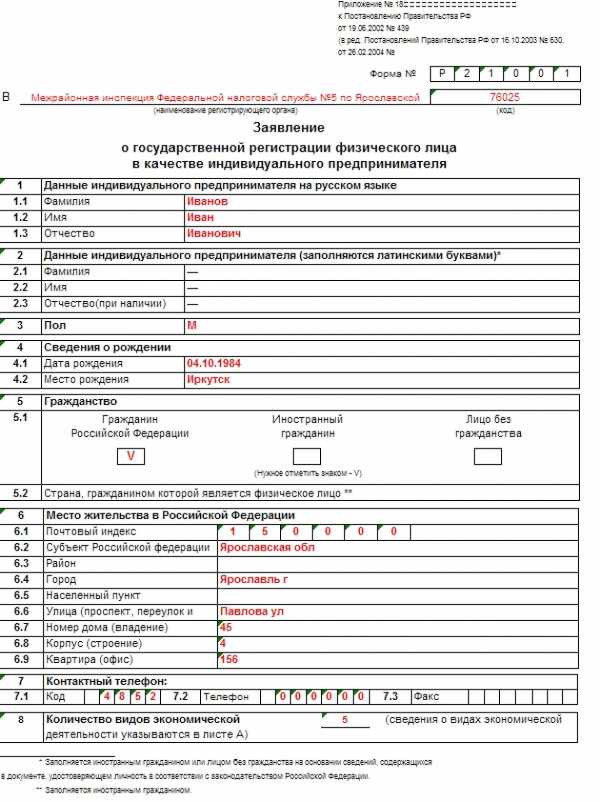

1. Новая форма бланка для регистрации ИП в 2021 году

Приказ ФНС от 31.08.20 № ЕД-7-14/617@ утвердил новую форму (№ Р21001), по которой нужно будет подавать заявление на регистрацию ИП с 25 ноября 2020 года.

В ней незначительные изменения, но их нужно учитывать:

- добавлена строка для указания адреса электронной почты ИП;

- скорректированы названия строк для внесения адреса места жительства ИП.

В Приказе представлены и другие обновленные формы бланков:

- Заявление о внесении изменений в сведения об ИП, содержащиеся в ЕГРИП (№ Р24001)

- Заявление о прекращении деятельности ИП (№ Р26001)

Занимайтесь бизнесом, а Эльба возьмет на себя рутину. Год бесплатно для начинающих ИП!

2. Налоговые каникулы продлены еще на три года

Принят Федеральный закон от 31.07.2020 № 266-ФЗ, согласно которому впервые зарегистрированные ИП на УСН или ПСН могут применять нулевые налоговые ставки. Эта преференция должна была действовать до конца 2020 года, но в связи с пандемией было принято решение поддержать бизнес и дать возможность предпринимателям-новичкам пользоваться налоговыми каникулами до конца 2023 года.

Как и раньше, решение о предоставлении налоговых каникул в 2021 году и последующих региональные власти принимают на местах. Они же могут выдвигать дополнительные условия. Поэтому важно отслеживать информацию по конкретному региону.

3. Реестр малого и среднего бизнеса подвергнется ежемесячному обновлению

Это изменение уже действует — с 7 ноября 2020 года.

Если раньше реестр обновляли раз в год, то теперь это будут делать 10 числа каждого месяца, учитывая данные следующих периодов:

- за позапрошлый календарный год — в период с 10 января по 10 июня;

- за прошлый календарный год — в период с 10 июля по 10 декабря.

Исключать бизнесы из реестра будут по-прежнему раз в год, но 10 июля (ранее — 10 августа).

4. Страховые взносы для ИП останутся на прежнем уровне

Федеральный закон от 15.10.2020 № 322-ФЗ определил размеры фиксированных страховых взносов для ИП на ближайшие три года. Поправки внесены в ст. 430 НК РФ.

В 2021 году общая сумма страховых взносов останется такой же, как и в 2020-м — 40 874 руб., из которых:

- фиксированный платеж за ОПС составит 32 448 руб.;

- фиксированный платеж за ОМС составит 8 426 руб.

5. Изменились предельные базы по страховым взносам на 2021 год

Минфин объявил о том, что с 1 января 2021 лимиты по страховым взносам составят:

- по взносам на ОПС — 1 465 000 руб.;

- по взносам на ВНиМ — 966 000 руб.;

- по взносам на ОМС предельная база пока не утверждена.

6. МРОТ снова вырастет

По действующим правилам, с 1 января соответствующего года МРОТ устанавливается не ниже величины прожиточного минимума трудоспособного населения за II квартал предыдущего года. И это значит, что в 2021 году величина МРОТ составит 12 392 руб. (Приказ Минтруда от 28.08.2020 № 542н).

Однако в настоящее время Госдума рассматривает новую методику расчета МРОТ. Если ее примут, то МРОТ в 2021 году вырастет до 12 792 руб.

7. Налог на профессиональный доход действует по всей стране

С недавнего времени налоговый режим для самозанятых, который официально известен как налог на профессиональный доход, действует по всей стране (Федеральный закон от 27.11.2018 № 422-ФЗ).

Об этом важно знать предпринимателям, которые планируют совмещать ИП с самозанятостью.

8. С 2021 года ЕНВД отменяется

Система налогообложения в виде ЕНВД будет отменена на территории РФ с 1 января 2021 года. В связи с этим те, кто ее применяет, должны будут сделать выбор, на какую систему перейти: на ОСН, УСН или ПСН.

Стоит отметить, что для ИП уже подготовили комфортный переход с ЕНВД на ПСН.

9. Расширены возможности применения патентной системы налогообложения

Из-за отмены с 2021 года ЕНВД было принято решение усовершенствовать патентную систему налогообложения.

Основные новшества заключаются в следующем:

- формулировки видов деятельности, в отношении которых применяется ПСН, и коды ОКВЭД унифицированы;

- список видов деятельности, в отношении которых может применяться ПСН, расширен в том числе за счет включения в него тех видов, по которым применялся ЕНВД;

- у налогоплательщиков есть право уменьшать сумму налога по ПСН на уплаченные страховые взносы (как это действовало в случае с ЕНВД);

- для розницы и общепита на ПСН предусмотрено увеличение площади торговых залов и залов обслуживания посетителей общественного питания в три раза — с 50 до 150 кв. м;

- субъекты РФ вправе снижать размер ограничений;

- ИП с наемными работниками могут уменьшать стоимость патента не более чем на 50 %. На ИП без работников такое ограничение не распространяется, то есть сумма уплачиваемого налога может быть снижена до нуля, если это позволит сумма уплаченных взносов.

10. Введена прогрессивная ставка НДФЛ

Если ранее ставка НДФЛ не зависела от доходов и составляла 13 %, то теперь в отношении лиц с годовым доходом свыше 5 млн руб. (примерно 416 600 руб. в месяц) она вырастет до 15 %.

Важное уточнение: повышенная ставка будет применяться не на весь доход, а только на ту его часть, которая выходит за рамки 5 млн.

11. С 2021 года вводятся новые лимиты по доходам и средней численности для УСН

Соответствующие изменения в Налоговый кодекс внес Федеральный закон от 31.07.2020 № 266-ФЗ.

Теперь «упрощенцы» не будут терять право на применение УСН сразу после того, как выйдут за рамки базовых лимитов — для них предусмотрен переходный период.

До того момента, как доходы не превысят 150 млн руб., а средняя численность сотрудников не станет больше 100, действуют стандартные ставки по УСН, а именно:

- 1–6 % — УСН «доходы»;

- 5–15 % — УСН «доходы минус расходы».

Переходный период начинается с квартала, в котором были превышены базовые лимиты. Ставки по налогу возрастают:

- 8 % — для УСН «доходы»;

- 20 % — для УСН «доходы минус расходы».

Предприниматель сможет продолжить применять УСН в следующем году, если до конца налогового периода его доходы не выйдут за пределы 200 млн руб., а средняя численность сотрудников не преодолеет планку в 130 человек.

12. С 1 февраля 2021 года начнут действовать новые требования к номенклатуре в чеках

ИП, применяющие спецрежимы (УСН, ПСН и ЕСХН), должны будут указывать в чеках наименование проданных товаров и услуг. Это требование не распространяется только на тех, кто не обязан применять ККТ.

Наименование включает три составляющие: название, количество и цену за единицу. Оно должно быть написано на понятном покупателю языке, то есть покупатель должен быть способен по наименованию отличить один товар от другого. Длина наименования не должна превышать 128 символов.

Формирование чека без номенклатуры грозит штрафом: для должностных лиц — от 1 500 до 3 000 руб., для организаций — от 5 000 до 10 000 руб.

13. С 2021 года начинает действовать запрет на ряд немаркированных товаров

В частности, с 1 января 2021 года действует запрет на оборот немаркированных товаров легкой промышленности. До 1 февраля 2021 года всем участникам оборота нужно успеть промаркировать товарные остатки, не реализованные до 1 января. Узнайте, как рознице работать с маркированной одеждой.

С 1 марта 2021 года действует запрет хранения немаркированных шин и вступает в силу обязанность передачи в систему «Честный знак» всей информации об обороте шин.

До 30 сентября 2021 года разрешается продавать немаркированные товарные остатки духов и туалетной воды, произведенных или ввезенных на территорию РФ до 1 октября 2020 года.

14. Представление отчетности в электронном виде

Онлайн-формат представления расчетов по страховым взносам и отчетности по НДФЛ предусмотрена, если численность сотрудников в компании превышает 10 человек.

15. Изменилась форма 6-НДФЛ

Известно, что в ней появится приложение в виде справки о доходах и суммах налога физического лица. Также в ней выделены поля для внесения сумм возвращенного налога и указания информации по прошлым налоговым периодам.

При этом упразднены даты фактического получения дохода, то есть теперь достаточно будет внести только срок перечисления.

16. Сведения о среднесписочной численности будут подаваться в составе страховых взносов

Форма сведений о среднесписочной численности работников за предшествующий календарный год, согласно Приказу ФНС РФ от 15.10.2020 № ЕД-7-11/752@, утратит силу с 1 января 2021 года.

Нужно будет представлять объединенную отчетность — начиная с расчета по страховым взносам по итогам расчетного периода 2020 года.

Теперь сведения о среднесписочной численности будут представляться ежеквартально в составе расчета по страховым взносам.

17. Изменится форма декларации 3-НДФЛ

18. Отчитываться в Росстат в 2021 году придется по обновленным формам

Приказ Росстата от 17.08.20 № 469 утвердил бланки и порядок их заполнения. Для малого бизнеса предусмотрена форма № МП-сп, для ИП — № 1-предприниматель.

В 2021 году Росстат планирует провести сплошное статистическое наблюдение за деятельностью субъектов малого и среднего предпринимательства (осуществляется раз в пять лет). В рамках такого наблюдения всем ИП придется до 1 апреля 2021 года представить форму № 1-предприниматель со всей необходимой информацией: система налогообложения, численность работников, вид деятельности, выручка и др.

19. Пособия за счет ФСС будут перечисляться только на карту «Мир»

Это правило не затронет выплаты больничных — за первые три дня их переводит работодатель на любые карты. То же самое касается и зарплат, премий, отпускных, пособий по уходу за больным ребенком.

На карту «Мир» теперь будут поступать пособия при рождении ребенка, пособия по уходу за ребенком, выплаты чернобыльцам и прочие бюджетные отчисления.

Но даже если карты «Мир» нет, предусмотрены другие способы выплаты пособия — на банковский счет или почтовым переводом.

Стоит отметить, что из-за пандемии Банк России продлил срок перехода на обязательное зачисление пенсий и иных социальных выплат на карты «Мир» до 1 июля 2021 года, о чем сообщил в Информационном письме от 18.12.2020 № ИН-04-45/175.

20. С 1 января на прямые выплаты ФСС перейдут оставшиеся регионы

Принцип расчета пособий не меняется. Но сам проект прямых выплат предполагает, что компания, получив от сотрудника заявление и документы для выплаты пособия, направляет их в ФCC в электронном виде, а фонд непосредственно выплачивает деньги напрямую застрахованному работнику.

На эту систему выплат регионы переходили поэтапно с 2011 года. С 2021 года всем без исключения работодателям уже не нужно будет производить выплату пособия.

21. Истекает отсрочка по применению онлайн-касс

Федеральный закон от 06.06.2019 № 129-ФЗ установил для некоторых предпринимателей продление отсрочки по неприменению онлайн-касс до 1 июля 2021 года.

Работать без онлайн-касс до этого времени позволяется ИП без наемных работников, при реализации товаров собственного производства и при выполнении работ, оказании услуг собственными силами. Преференция действует независимо от системы налогообложения.

Онлайн-передача фискальных данных с кассовой техники в налоговую в соответствии c требованиями законодательства.

При этом ФНС не раз отмечала, что в случае заключения трудового договора с работником ИП обязан зарегистрировать ККТ в течение 30 календарных дней с даты заключения договора.

22. Расширяются возможности применения электронных трудовых книжек

Начиная с 1 января 2021 года электронная трудовая изначально будет применяться по отношению к любому сотруднику, который впервые устроился на работу. То есть выбирать формат ведения книжки новичок не сможет.

23. В 2021 году проверки ИП могут проводиться с использованием аудио- или видеосвязи

Постановление Правительства РФ от 30.11.2020 № 1969 продлило мораторий на плановые проверки в отношении малого бизнеса.

В ежегодный план проверки не будут включены юрлица и ИП, сведения о которых включены в единый реестр субъектов МСП. Но есть некоторые исключения.

В документе уточняется, что проверки ИП в 2021 году могут проводиться с использованием средств дистанционного взаимодействия, в том числе аудио- или видеосвязи.

После 1 июля 2021 года, но не позднее чем за 20 рабочих дней до даты начала проведения плановой проверки в форме выездной проверки, включенной в ежегодный план проверок, может быть принято решение о проведении вместо нее инспекционного визита.

О проведении такого визита ИП будет уведомлен в течение 10 рабочих дней после принятия решения.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также:

- Налог на имущество в узбекистане в 2020 году физических лиц

- Экспорт в страны еаэс налог на прибыль

- Заявление на выписку из егрн образец 2020 в налоговую

- Орган осуществляющий распределение налоговых доходов между бюджетами

- Величина чистого экспорта составляет 30 налоговые поступления в бюджет равны 40