Ип арендный бизнес налоги

Опубликовано: 30.04.2024

Сегодня мы наблюдаем рост интереса со стороны частных инвесторов к приобретению готового арендного бизнеса. Не каждый из них подкован в налоговых вопросах и поэтому задумывается, какую форму налогообложения выгоднее выбрать владельцу арендного бизнеса. Попробуем погрузиться в эту тему на примере двух самых распространенных режимов налогообложения для индивидуальных предпринимателей (ИП). Что лучше: классический УСН или ПСН? И что вообще скрывается за этими пугающими аббревиатурами?

Начнем с того, что если вы сдаете жилое или нежилое помещение в аренду (надеюсь, делаете это легально) и в какой-то момент устаете платить НДФЛ в размере 13% как физическое лицо, то рано или поздно зарегистрируетесь в качестве ИП. А вот дальше начнется мозговой штурм по выбору наиболее предпочтительного варианта налогообложения.

УСН (упрощенная система налогообложения)

Сдача в аренду (наем) жилых/нежилых помещений относится к виду деятельности, по которому не ограничено применение УСН для ИП.

ИП могут перейти на упрощенную систему налогообложения (УСН), если бизнес не превышает численность сотрудников в 100 человек, не превышает годовой доход в 150 млн руб. и остаточная стоимость основных средств которого менее 150 млн руб.

Выделяют два вида УСН, которые отличаются налогооблагаемой базой (указаны размеры предельных налоговых ставок):

- УСН «Доходы». Налог в размере 6% платят со всех полученных доходов.

- УСН «Доходы минус расходы». Налог в размере 15% платят с разницы между доходами и расходами.

Здесь все очевидно: для выбора вида УСН стоит заранее оценить размер возможных расходов от ведения предпринимательской деятельности. По предварительной оценке, пограничным значением является 0,6 (то есть если расходы не превышают 60% от доходов, то оптимально выбрать УСН «Доходы»). Так как при сдаче в аренду жилых/нежилых помещений операционные расходы невелики относительно доходной части, то мы рекомендуем УСН «Доходы» с налоговой ставкой 6%.

ПСН (или патентная система налогообложения)

Ключевыми условиями применения ПСН на практике являются наличие не более 15 наемных сотрудников, годового дохода, не превышающего 60 млн руб., и вида предпринимательской деятельности, к которому применима патентная система налогообложения (ПСН).

Цена патента определяется совокупностью факторов, действующих в конкретном регионе, в том числе и категорией деятельности ИП. Сдача в аренду (наем) жилых/нежилых помещений, принадлежащих предпринимателю на праве собственности, входит в перечень разрешенных видов деятельности для применения ПСН.

При постановке на учет будет определяться потенциальный (исходя из среднего показателя), а не реальный доход предпринимателя. Например, в Москве действует дифференцированный подход, что, по-нашему мнению, справедливо. В соответствии с действующим Законом г. Москвы № 53 «О патентной системе налогообложения», размер потенциально возможного к получению годового дохода от сдачи в аренду (на один обособленный объект) зависит от его площади и месторасположения. Данный подход позволяет владельцам жилых/нежилых помещений, находящихся не в центральной части города, приобретать патент за меньшую сумму, чем собственникам аналогичной по площади недвижимости в центре. Но есть один нюанс. Потенциально возможный доход зафиксирован в рамках диапазонов площадей, поэтому не удивляйтесь, если цена патента окажется идентичной при сдаче в аренду объектов недвижимости, скажем, площадью 50 кв. м и 100 кв. м, расположенных в одном районе.

Рассчитать стоимость патента можно либо самостоятельно, исходя из установленного потенциального дохода, облагаемого налоговой ставкой в размере 6%, либо в один-два клика с помощью онлайн калькулятора, который есть в свободном доступе на официальном сайте ФНС.

Что касается срока действия патента: выдается он с любой даты на период от 1 до 12 месяцев в пределах календарного года. Важно не забывать, что по окончании срока патент следует пролонгировать.

Несколько важных комментариев относительно обоих способов налогообложения.

Налог на доходы отменяется

Для обоих спецрежимов отменяется плата налога на доходы физических лиц в отношении доходов от предпринимательской деятельности.

Это означает, что вместо налога на доходы ИП, применяя ПСН, платят за патент, а ИП на УСН платят налог 6% с дохода или 15% от разницы между доходом и расходом (зависит от выбранного режима).

Но не стоит забывать, что применение УСН и ПСН не освобождает от исполнения функций по уплате НДФЛ с заработной платы и страховых взносов наемных сотрудников (при их наличии).

Налог на имущество отменяется

Применение обеих форм налогообложения предусматривает освобождение от уплаты налога на имущество физических лиц. Однако, как всегда, есть исключение из правил, но касается оно лишь нежилых помещений. Налог заплатить придется в том случае, если объект включен в перечень недвижимого имущества, в отношении которого налогооблагаемая база определяется как кадастровая стоимость.

НДС отменяется

Это третий налог, от уплаты которого освобождены ИП на ПСН и УСН. Относительно последнего спецрежима есть исключения, но к рассматриваемым нами видам деятельности они не относятся.

От головной боли по поводу корректного заполнения налоговой отчетности не страдают ИП, перешедшие на ПСН, потому что освобождены от ее сдачи в отличие от ИП на УСН.

И все-таки какой режим налогообложения выбрать владельцу арендного бизнеса?

Однозначного ответа на данный вопрос нет. Здесь, как в математическом уравнении, все зависит от сочетания ряда переменных: площади помещения, района, в котором оно располагается, и годового дохода от сдачи в аренду. Остается только сопоставить стоимость приобретения патента и размер уплачиваемого налога при УСН и выбрать, какой режим налогообложения подходит именно вам, что поможет сэкономить и деньги, и время.

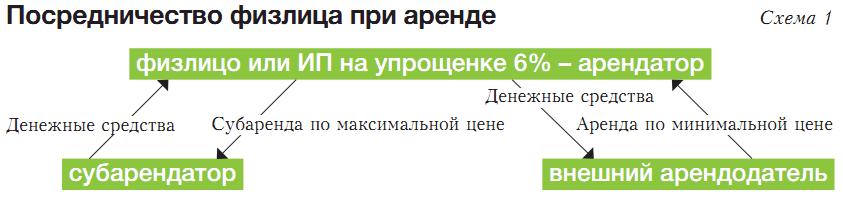

Рынок аренды в последнее время стал одной из наиболее динамично развивающихся отраслей в России. Особенность арендного бизнеса заключается в многообразии вариантов организации сделки, причем эти варианты могут существенно влиять на величину налоговой нагрузки. Так, в зависимости от конкретных условий сдавать имущество в аренду может быть выгодно, применяя упрощенную систему налогообложения, субаренду, привлекая предпринимателя без образования юридического лица или даже организуя простое товарищество. Мы проанализируем наиболее часто применяемые формы построения арендного бизнеса с точки зрения налогового планирования.

МНЕНИЕ ПРАКТИКА

Михаил ВОЛИН,

начальник планово-экономического отдела ОАО «Оргсинтез», г. Нижний Новгород: - На нижегородском рынке коммерческой аренды примерный срок окупаемости этого бизнеса в настоящее время составляет 5-6 лет. То есть рентабельность вложений - 17-20 процентов годовых, издержки, связанные с содержанием сдаваемых площадей, составляют около 20 процентов от выручки. Причем около 10 процентов из них приходятся на материальные расходы, а 10 процентов на ФОТ и не содержащие НДС услуги.

ДАННЫЕ ДЛЯ СРАВНЕНИЯ

Итак, компания хочет сдать недвижимость в аренду. Возьмем за основу следующие данные, основанные на сведениях о нижегородском рынке аренды.

- Выручка от аренды - 120 ед.

- Издержки предприятия - 20 ед. (в том числе 10 ед. - содержащие НДС, 10 ед. - не содержащие НДС).

- Доходность аренды - 100 ед. (120 ед. - - 20 ед.).

- Первоначальная стоимость имущества - 7200 ед. (исходя из покрытия выручкой за 5 лет).

- Срок окупаемости - 6 лет (7200 ед./ 100 ед. : 12 мес.).

Цель бизнеса (основное направление использования дохода от сдачи имущества в аренду) тоже стоит определить сразу. Это существенно для расчета, так как от цели зависят платежи по двум налогам: НДС и НДФЛ. Таких направлений может быть как минимум три:- Вывод дохода на личный счет собственника(ов) компании и дальнейшее потребление.

- Реинвестирование в новые объекты основных средств.

- Обслуживание кредита (если бизнес строится за счет заемных средств).

«Процентные займы от дружественных структур являются широко распространенной практикой раздувания расходов»

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

СОТРУДНИК ОТДЕЛА НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ (ДОХОДА)

областной инспекции в Приволжском федеральном округе: - Вряд ли обслуживание кредита, на который приобретено основное средство, можно рассматривать в качестве самостоятельной цели ведения бизнеса. Правильнее назвать это дополнительным условием ведения бизнеса, которое оказывает существенное влияние на то, какую систему налогообложения налогоплательщику выгоднее выбрать. А иногда это можно назвать искусственно созданным условием. Ведь не секрет, что процентные займы от дружественных структур являются широко распространенной практикой раздувания расходов.

У каждого варианта есть свои особенности. В первом случае необходимо при оценке налоговых последствий учитывать НДФЛ и НДС (пусть даже этот налог в первое время после приобретения ОС и не будет уплачиваться). Во втором же случае, напротив, нет необходимости учитывать ни НДФЛ (средства из компании не выводятся), ни НДС (при постоянном реинвестировании выручки в новые ОС собственник платить НДС в бюджет не будет). В третьем же варианте, когда арендодатель выплачивает кредит, взятый на приобретение основных средств, и сводит налог на прибыль к минимуму, в учете НДФЛ также нет необходимости. Если арендодатель находится на обычной системе налогообложения, налоговая нагрузка ненамного меньше половины его дохода

ТРАДИЦИОННЫЙ СПОСОБ

Возьмем вариант, когда юридическое лицо, находящееся на обычной системе налогообложения, купив или построив объект недвижимости, сдает его в аренду. Доходы от аренды при этом компания может расходовать на различные цели (рассмотрим все три вышеуказанных варианта). При этом возникает следующая налоговая нагрузка.

Налог на имущество (ставка 2%):

7200 ед. x 2% : 12 мес. = 3 ед.

120 ед. x 0,18 : 1,18 - 10 ед. x 0,18 : 1,18 = 16,8 ед.

Налог на прибыль:

24% x (120 ед. : 1,18 - 10 ед. : 1,18 - 10 ед. - 3 ед. ) = 19,2 ед. Итого налоговая нагрузка на организацию:

19,2 ед. + 16,8 ед. + 3 ед. = 39 ед.

В распоряжении компании остается:

100 ед. - 39 ед. = 61 ед.

НДФЛ (минимальная ставка налога на доходы - 9% (п. 4 ст. 224 НК РФ) при получении дохода через дивиденды):

9% x 61 ед. = 5,5 ед.

В распоряжении физического лица остается:

61 ед. - 5,5 ед. = 55,5 ед. (из 100 ед. дохода).

Общая налоговая нагрузка:

100 ед. - 55,5 ед = 44,5 ед.

Таким образом, при традиционном способе организации арендного бизнеса и выводе дохода на физическое лицо налоговая нагрузка значительна: чуть меньше половины дохода. Однако если доходы реинвестируются, на них приобретаются новые объекты основных средств, нет платежей ни по НДС (вычеты по НДС перекрывают текущие начисления), ни по НДФЛ (средства не выплачиваются физическим лицам). Тогда общая налоговая нагрузка будет почти в два раза меньше:

19,2 ед. + 0 ед. + 3 ед. = 22,2 ед.

Если же компания ведет деятельность целиком на кредитные деньги, за пользование которыми она платит проценты (допустим, по ставке 12% годовых), тогда при сумме кредита 7200 ед. сумма процентов в месяц составит:

12% x 7200 ед. : 12 мес. = 72 ед.

В таком случае налог на прибыль:

24% x (120 ед. : 1,18 - 10 ед. : 1,18 - 10 ед. - - 3 ед. - 72 ед.) = 2 ед.

Общая налоговая нагрузка:

16,8 ед. + 2 ед. + 3 ед. = 21,8 ед.

ПРЕДПРИНИМАТЕЛЬ НА ОБЫЧНОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ

Теперь рассмотрим такую ситуацию. Индивидуальный предприниматель на общей системе налогообложения является собственником основных средств, сдаваемых в аренду. Этот вариант привлекателен тем, что исчезают расходы по выводу чистой прибыли с организации на собственника. Ведь все свои доходы предприниматель имеет право тратить по собственному усмотрению, в том числе на личное потребление. Таким образом, экономится 9 процентов от дохода (НДФЛ). Следовательно, этот способ прежде всего дает результат при необходимости вывода денег на собственника. Однако он имеет свои преимущества и при иных вариантах использования дохода. Так, вместо налога на прибыль (24%) ПБОЮЛ платит НДФЛ (13%) плюс ЕСН с суммы своих доходов (10% - п. 3 ст. 241 НК РФ). При небольшой сумме дохода эта замена практически не дает разницы (23% вместо 24%). Но при применении регрессивной шкалы ЕСН (при доходе более 600 тыс. руб.) ПБОЮЛ платит ЕСН в размере 40 тыс. руб. + 2 процента с суммы, превышающей 600 тыс. руб. К примеру, при доходе 1 млн руб. ставка ЕСН составит 40 тыс. руб. + 2% x (1 млн. руб. - 600 тыс. руб.) = 48 тыс. руб., или 4,8 процента. При дальнейшем увеличении суммы дохода эффективная ставка ЕСН будет стремиться к 2 процентам (п. 3 ст. 241 НК РФ). Кроме того, ПБОЮЛ будет платить не налог на имущество организаций, а налог на имущество физических лиц, ставки которого, как правило, во всех регионах России ниже. К примеру, в Москве ставка налога составляет от 0,1 до 0,5 процента в зависимости от инвентаризационной стоимости имущества (Закон г. Москвы от 23.10.02 № 47). Тогда как ставка налога на имущество организаций составляет 2,2 процента и берется она от среднегодовой стоимости имущества по данным бухучета (ст. 374, 375 НК РФ, Закон г. Москвы от 05.11.03 № 64).

Если арендный бизнес организован на базе ПБОЮЛ, возникает следующая налоговая нагрузка. Налог на имущество (0,5%):

7200 ед. x 2% : 12 мес. = 0,75 ед.

ЕСН (ставка, соответствующая доходу 1 млн руб. в месяц):

4,8% x (120 ед. : 1,18 - 10 ед. : 1,18 - 10 ед. - 0,75 ед.) = 3,95 ед.

13% x (120 ед. : 1,18 - 10 ед. : 1,18 - 10 ед. - 0,75 ед. - 3,95 ед.) = 10,2 ед.

Итого общая налоговая нагрузка:

0,75 ед. + 16,8 ед. + 3,95 ед. + 10,2 ед. = 31,7 ед.

Если же ПБОЮЛ постоянно реинвестирует доход в основные средства и у него нет платежей по НДС, общая налоговая нагрузка составит:

0,75 ед. + 3,95 ед. + 10,2 ед. = 14,9 ед.

При ведении деятельности в кредит (по которому платятся проценты) ПБОЮЛ скорее всего не сможет применять регрессивную ставку из-за низкого дохода. Поэтому ставка ЕСН составит 10 процентов. Сумма ЕСН составит:

10% x (120 ед. : 1,18 - 10 ед. : 1,18 - 10 ед. - 0,75 ед. - 72 ед.) = 1,05 ед.

13% x (120 ед. : 1,18 - 10 ед. : 1,18 - 10 ед. - - 0,75 ед. - 72 ед. - 1,05 ед.) = 1,22 ед.

Общая налоговая нагрузка:

0,75 ед. + 16,8 ед. + 1,05 ед. + 1,22 ед. = = 19,82 ед.

Заметим, что если ПБОЮЛ применяет общую систему налогообложения, реинвестирует доход в приобретение ОС и использует при этом заемные средства, то общая налоговая нагрузка составит:

0,75 ед. + 1,05 ед. + 1,22 ед. = 3,02 ед.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

СОТРУДНИК ОТДЕЛА НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ (ДОХОДА)

областной инспекции в Приволжском федеральном округе: - Если предприниматель способен самостоятельно вести арендный бизнес (ведь он достаточно капиталоемкий), то делать это нужно именно как ПБОЮЛ, так как в случае создания организации (например, ООО с единственным учредителем) налоговая нагрузка практически всегда выше. Кроме того, предприниматели сдают меньше отчетности (нет обязанности ведения бухгалтерского учета). Доходы и расходы учитываются предпринимателями кассовым методом, поэтому налог будет исчисляться только с фактически полученной арендной платы, а в ряде случаев это важно.

УПРОЩЕННАЯ СИСТЕМА

Следующий возможный вариант организации арендного бизнеса: компания, владеющая имуществом и сдающая его в аренду, применяет «упрощенку». При этом достигается следующий эффект:

- снижаются фактические издержки за счет уменьшения «зарплатной» нагрузки, поскольку платить надо только страховые взносы в ПФР (ст. 346.11 НК РФ). Нагрузка снижается примерно в два раза (14% вместо 26%), взносы учитываются в расходах при объекте «доходы минус расходы» (ст. 346.16 НК РФ). Если же объектом налогообложения выбраны «доходы», единый налог можно уменьшить (но не более чем в два раза - ст. 346.21 НК РФ) на страховые взносы в ПФР;

- налог на имущество, НДС и налог на прибыль заменяются единым налогом (6% от выручки или 15% от прибыли). Если арендный бизнес организован на базе компании, применяющей «упрощенку», возникает следующая налоговая нагрузка (мы рассмотрим все три варианта использования дохода).

-

Объектом выбраны «доходы».

Единый налог:

6% x 120 ед. = 7,2 ед. - 1 ед.

(если на издержки, не содержащие НДС, в нашем примере приходится 10 ед., то это 7,8 ед. ФОТ и 2,2 ед. - взносы в ПФР. При «упрощенке» «зарплатная» нагрузка снижается примерно в два раза, что приблизительно равно 1 ед.) = 6,2 ед. НДФЛ:

9% x (120 ед. - 10 ед. - 7,8 ед. (ФОТ) - 1 ед. (взносы в ПФР) - 6,2 ед.) = 8,2 ед.

Общая налоговая нагрузка:

6,2 ед. + 8,2 ед. = 14,4 ед.

Соответственно, если доход не потребляется собственниками, а реинвестируется или направляется на уплату процентов по кредитам, налоговая нагрузка составит только 6,2 ед.

Объектом выбраны «доходы минус расходы». Единый налог:

15% x (120 ед. - 10 ед. - 7,8 ед. (ФОТ) - 1 ед. (взносы в ПФР)) = 13,68 ед.

9% x (120 ед. - 10 ед. - 7,8 ед. (ФОТ) - 1 ед. (взносы в ПФР) - 13,68 ед.) = 7,88 ед.

Общая налоговая нагрузка:

13,68 ед. + 7,88 ед. = 21,56 ед.

Однако если компания несет большие издержки на выплату процентов по кредиту на приобретение ОС (в нашем примере проценты по кредиту 72 ед.), а не распределяет доход учредителям, тогда единый налог:

15% x (120 ед. - 10 ед. - 7,8 ед. (ФОТ) - 1 ед. (взносы в ПФР) - 72 ед.) = 4,38 ед.

В случае же постоянного реинвестирования доходов в новые объекты недвижимости компания скорее всего будет платить минимальный единый налог (1% от выручки):

1% x 120 ед. = 1,2 ед.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

Юрий ПОДПОРИН,

заместитель начальника отдела специальных налоговых режимов департамента налоговой и таможенно-тарифной политики Минфина России: - Действительно, наименьшая налоговая нагрузка по договорам аренды, как правило, ложится на арендодателя в случае применения УСН. Как, впрочем, и в практически любой сфере деятельности.

КОММЕНТАРИЙ ЭКСПЕРТА

Марина ДЕНИСОВА,

бухгалтер-консультант, действительный член Института профессиональных бухгалтеров и аудиторов России: - Ограничение по стоимости основных фондов при применении упрощенной системы налогообложения (п. 16 ст. 346.12 НК РФ) касается только компаний и не имеет отношения к ПБОЮЛ. Хотя предприниматель и исполняет функции, присущие юридическому лицу, правовой статус его от этого не меняется - это физическое лицо. Поэтому и ограничение по остаточной стоимости основных фондов его не касается.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

СОТРУДНИК ОТДЕЛА НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ (ДОХОДА)

областной инспекции в Приволжском федеральном округе: - Ограничение по доходам «упрощенца» в 2007 году составляет 24,82 млн руб. (20 млн руб. x 1,241 - коэффициент-дефлятор)*. Этого вполне хватит для предпринимателя или небольшой организации. Кроме того, при применении УСН важно сразу правильно выбрать объект налогообложения. По общему правилу «доходы» выгоднее выбирать, когда прибыль достаточно велика (в отношении к полученной выручке). А объект «доходы минус расходы» разумно выбирать, если для приобретения основного средства использовались кредитные ресурсы - размер прибыли будет мал. Также следует отметить, что для плательщиков единого налога установлен особый ускоренный порядок учета стоимости основных средств в расходах. Если ОС приобретено в период применения УСН, его стоимость учитывается в расходах в первый же год в полном объеме, если до перехода на УСН - то учитывается поэтапно в зависимости от срока использования.

* Это позиция Минфина. Но есть и другая - лимит в 2007 году составляет 28 096 240 руб. Подробное обоснование этой позиции вы можете прочитать в статье «Налоговое планирование в рамках "упрощенки"» на стр. 38 этого номера «ПНП».

МНЕНИЕ ПРАКТИКА

Илья АНТОНЕНКО,

финансовый директор группы лизинговых компаний «Северная Венеция», ведущий эксперт «Национальной консалтинговой компании», г. Санкт-Петербург: - При выборе варианта налогообложения своего бизнеса, на мой взгляд, компания должна исходить из функционального назначения объекта аренды. Если объектом аренды будет торгово-развлекательный комплекс, то большинство помещений в нем скорее всего будет эксплуатироваться организациями и индивидуальными предпринимателями, применяющими УСН или ЕНВД. В этом случае арендодатель может безболезненно для экономики арендаторов применять УСН. Если же объектом аренды выступает помещение, которое будет использоваться арендатором под производство, имеет смысл предварительно оговорить с арендатором вопрос о том, может ли выступать арендодателем лицо, применяющее УСН, так как в указанной ситуации для арендатора возможность вычета НДС, уплаченного в составе арендной платы, может быть существенным фактором.

УПРАВЛЯЮЩАЯ КОМПАНИЯ

МНЕНИЕ ПРАКТИКА

Нелли ЕРОХИНА,

финансовый директор группы компаний «Семейный доктор»: - Вариант с доверительным управлением может быть полезен для компаний, работающих на обычной системе налогообложения и имеющих на балансе коммерческую недвижимость для сдачи в аренду. Кроме того, в настоящее время владельцы крупных торговых площадей, бизнес-центров и административных зданий все чаще используют закрытый паевой инвестиционный фонд недвижимости (ЗПИФН).

СОВМЕСТНАЯ ДЕЯТЕЛЬНОСТЬ

Налог на имущество (2%):

7200 ед. x 2% : 12 мес. = 3 ед.

Налог на прибыль (товарищ-арендатор перечисляет сразу 100 ед. дохода, а расходы (10 + 10) арендодатель несет в рамках договора о совместной деятельности):

24% x (100 ед. - 3 ед.) = 23,28 ед.

9% x (100 ед. - 3 ед. - 23,28 ед.) = 6,64 ед.

Общая налоговая нагрузка:

3 ед. + 23,28 ед. + 6,64 ед. = 32,92 ед.

При наличии у компании-владельца имущества заемных обязательств налоговая нагрузка может быть снижена. Налог на имущество:

Налог на прибыль:

24% x (100 ед. - 3 ед. - 72 ед.) = 6 ед.

Общая налоговая нагрузка:

3 ед. + 6 ед. = 9 ед.

А в случае реинвестирования доходов в новые объекты недвижимости компания, использующая договор простого товарищества, будет иметь право возмещать НДС из бюджета (ст. 176 НК РФ). Однако минусы этого способа построения арендного бизнеса очевидны. Подобная схема давно известна налоговикам и считается ими притворной, организованной в целях уклонения от уплаты налогов. Она включена в документы «для служебного пользования» - обзоры схем уклонения от налогообложения, выявленных при проведении налоговых проверок (эти документы есть в распоряжении редакции «ПНП»)*.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

Юрий ПОДПОРИН,

заместитель начальника отдела специальных налоговых режимов департамента налоговой и таможенно-тарифной политики: - Договор аренды, заключаемый под видом договора простого товарищества с целью ухода от НДС, обязательно привлечет внимание проверяющих. Если реальная деятельность в рамках простого товарищества не ведется, такая сделка может быть признана налоговыми органами притворной со всеми вытекающими отсюда последствиями. Защититься от подобных претензий реально только при условии наличия деловой цели объединения в товарищество. Между тем для разовой сделки простое товарищество может быть неплохим вариантом. Допустим, арендодатель заключает один подобный долгосрочный договор с единственным (или самым крупным) арендатором объекта - своим стратегическим партнером. Деловая цель при этом налицо, и обвинить компанию в том, что она реально не ведет никакой совместной деятельности, нельзя.

Таким образом, общая налоговая нагрузка может существенно различаться в зависимости от форм построения арендного бизнеса. А возможность и выгодность самих форм существенно зависят от задач бизнеса и наличия дополнительных факторов. Налоговую нагрузку при применении описанных выше способов мы показали в таблице «Налоговая нагрузка при различных вариантах организации бизнеса», показывающей налоговые потери в процентах от дохода на основе рассмотренных нами цифр.

* Подробнее о претензиях налоговиков, связанных с применением простого товарищества, читайте в статье «Налоговые риски и возможности простого товарищества» в «ПНП» № 3, 2006, стр. 72.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Компании нередко используют принадлежащую им недвижимость для получения дополнительного дохода. Это происходит путем сдачи его в аренду.

Правила заключения арендных договоров

Точно и правильно составленные документы — именно то, к чему признают налоговые органы. Отправной точкой для расчета налогов является сумма аренды, которая прописана в договоре. Порядок заключения договора аренды строго регламентируется ГК РФ. Условия, которые необходимо указать в договоре:

- реквизиты сторон;

- основные характеристики арендуемого объекта (адрес, наименование, площадь);

- условия пользования объектом;

- сумма арендной платы.

Договор будет официально заключен только после его регистрации в государственных органах Росреестра. Но если договор заключен менее чем на один год, он не подлежит государственной регистрации.

Сдача помещения в аренду при УСН

ИП, как и физлица, могут сдавать в аренду свое имущество. В таком случае предприниматель должен уплачивать налоги с аренды помещений. Действия предпринимателя при сдаче имущества в аренду в условиях упрощенной системы налогообложения регулируются статьями 249, 250 НК РФ.

ИП доступны два варианта отчисления налога в бюджет:

- Налог на доходы по ставке 6% (удобно применять, когда расходы не очень большие). Важно! С января 2016 года закон по данному режиму изменился: сейчас размер ставки по налогу зависит от решения региональных властей. Для некоторых налогоплательщиков он может составлять даже 1%.

- Налог «доходы — расходы» по ставке 15%.

Расходы по платежам за коммунальные услуги должны нести арендодатель или арендатор. Обычно эти платежи включены в арендную плату. В договоре аренды оговаривается, кто будет оплачивать коммунальные расходы. Если их оплату будет производить арендодатель, то сумму платежей можно вычесть из полученного дохода как понесенные затраты. Для этого нужны документы, подтверждающие оплату коммунальных услуг: счета от поставщиков коммунальных услуг и квитанция об их оплате.

День, когда деньги фактически поступили на счет в банке или в кассу предпринимателя, считается датой поступления доходов при УСН. Напомним, ИП на УСН платит единый налог и освобождается от уплаты налогов на прибыль, НДФЛ (только за сотрудников), НДС, налога на имущество (распространяется только на то имущество, которое принимает участие в предпринимательской деятельности, если региональные власти установили его кадастровую стоимость).

Аренда квартиры под офис в жилом помещении

При организации офиса в жилом помещении, т.е. в квартире, необходимо учитывать нормы, закрепленные в статье 288 ГК РФ и в статье 17 ЖК РФ. Размещение в жилых домах промышленных производств не допускается. Только после перевода такого помещения в нежилое можно разместить в нем организации и учреждения. Тогда договор аренды станет законным и арендную плату можно будет учесть в расходах.

Оформить в нежилой фонд можно только ту квартиру, которая находится на первом этаже или выше, но с условием, что под ней не находятся жилые квартиры. Что для этого нужно? Арендодатель приходит в орган местного самоуправления и сдает следующие документы:

- заявление о переводе квартиры в нежилое помещение;

- документы, подтверждающие право владения квартирой (свидетельство о регистрации, договор о приватизации и т.д.);

- план квартиры с техническим описанием;

- план дома по этажам.

Решение принимается не позднее 45 календарных дней со дня подачи документов. После переоформления квартиры можно заключать договор аренды с арендатором.

Организации, применяющие УСН «доходы-расходы», в состав расходов могут включать не только коммунальные услуги, но и затраты на ремонт. Если же вы все-таки арендовали жилую квартиру под офис, то затраты на организацию аренды офиса по УСН учитываться не будут.

Способы уплаты налогов

Сроки и порядок уплаты единого налога строго регламентированы. ИП должен успеть оплатить его до 30 апреля. А по страховым платежам в ПФР арендодатель может заплатить до 31 декабря. Квартальные авансовые платежи уплачиваются до 25 числа месяца, следующего за отчетным кварталом. В этой статье мы рассказывали, как рассчитывать авансы и годовой налог.

При сдаче помещений в аренду ИП имеет преимущества перед физлицами, так как предприниматель платит всего лишь 6% или меньше от дохода аренды, когда остальные физические лица платят 13%.

Автор статьи: Александра Аверьянова

Сдаете помещение в аренду? Учитывайте доходы и расходы в веб-сервисе Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, сдавать отчетность через интернет. Консультации экспертов входят в тариф, наша техподдержка работает круглосуточно и бесплатно. Первый месяц работы в сервисе — тоже бесплатен для новых пользователей.

Собственники недвижимости платят два вида налогов:

- Налог на доходы от сдачи недвижимости в аренду;

- Налог на имущество.

Налог на доходы от сдачи недвижимости в аренду

Ставка, а соответственно и размер налога на доходы зависит от того, сдаете вы объект недвижимости как физическое лицо, как индивидуальный предприниматель или как организация. Рассмотрим различия в налогообложении и ставках налога. И определим, как лучше оформить помещение в собственность, чтобы налог на доходы был минимальным.

Сдача помещения в аренду от физического лица и уплата НДФЛ

При сдаче в аренду объекта недвижимости как физическое лицо, вы должны заплатить в бюджет 13 % от полученного дохода (НДФЛ). При этом если ваши доходы превысят 5 000 000 рублей в год, то с дохода свыше 5 миллионов вы должны заплатить 15 %. Прогрессивная шкала расчета НДФЛ начала действовать с 1 января 2021 года, в соответствии с Федеральным законом от 23.11.2020 № 372-ФЗ.

Если в стоимость аренды не включены коммунальные платежи, и арендатор оплачивает их дополнительно, то от суммы полученной в счет компенсации коммунальных платежей вы также платите 13 %. Исключение – платежи арендатора по счетчикам. Они относятся к деятельности арендатора и НДФЛ не облагаются.

Преимуществом сдачи помещения от физического лица является возможность получить налоговый вычет по НДФЛ на величину 13 % от расходов на:

— Покупку недвижимости (1 раз и не более чем от суммы 2 000 000 рублей);

— Средств, вложенных на индивидуальный инвестиционный счет.

Пример расчета НДФЛ.

Вы сдаете в аренду торговое помещение, площадью 60 квадратных метров за 100 000 рублей в месяц. Арендатор дополнительно оплачивает все коммунальные платежи, которые составляют 4 000 рублей в месяц, а также возмещает расходы на электроэнергию и воду по счетчикам.

Сдавать недвижимость в аренду от физического лица и платить НДФЛ целесообразно только в том случае, когда вы сдаёте небольшой офис или квартиру. И доходы от аренды не существенно больше, а может быть и меньше, чем расходы по категориям на которые можно применить налоговый вычет.

Налог на доходы для ИП на УСН

Самая распространённая, простая и понятная форма налогообложения. При сдаче в аренду недвижимости от ИП на упрощенной системе налогообложения (УСН) у вас есть выбор:

- Платить 6 % от общей величины полученных доходов;

- Платить 15 % с доходов за вычетом расходов.

Уплата 15% по варианту «доходы минус расходы» целесообразно, когда размер расходов превышает 60 % от величины доходов. При сдаче недвижимости в аренду расходы существенно меньше 60 %, поэтому для собственника недвижимости выгоднее платить 6% с общей величины доходов.

Рассмотрим подробнее механику расчета налога на доходы для ИП на УСН.

Вне зависимости от величины доходов, даже если ваше помещение пустовало и приносило одни расходы, вы должны заплатить фиксированные платежи в пенсионный фонд и фонд обязательного медицинского страхования. В 2021 году фиксированный платеж в пенсионный фонд составляет 32 448 рублей. А страховой взнос на обязательное медицинское страхование 8426 рублей. Таким образом в независимости от размера доходов вы обязаны уплатить 40 874 рубля.

Если ваш годовой доход превысит 300 000 рублей, то с суммы, превышающей 300 000 вы должны дополнительно заплатить 1 % на пенсионное страхование.

Посчитаем сумму налога на примере торгового помещения 60 кв.м. по которому мы делали расчет НДФЛ выше.

По этому помещению мы имеем доход в год: 104 000 x 12 = 1 248 000 рублей.

Фиксированные взносы = 40 874 рубля

Налог в год = 1 248 000 x 6% = 74 880 рублей

Дополнительные отчисления в ПФР с суммы, превышающей 300 000 рублей = (1 248 000 – 300 000) x 1 % = 9 480 рублей.

Рассчитать размер взносов, в том числе за неполный расчетный период поможет электронный сервис ФНС России на сайте www.nalog.ru

Рассчитываем налог в год за вычетом взносов:

74 880 — 40 874 — 9 480 = 24 526 рублей

Хочу дополнительно отметить, что оформляя ИП и уплачивая взносы в ПФР вы формируете свою будущую пенсию. Конечно, правила расчета пенсий часто меняются, и рассчитывать на государство не всегда приходится, но все же.

При действующей системе расчета пенсий, взносы в ПФР по нашему торговому помещению 60 кв.м. за 15 лет сформируют пенсию в размере 9 452 рубля в месяц.

Рассчитайте, какую пенсию будете получать вы, сдавая в аренду ваше помещение. Для этого достаточно заполнить поля, выделенные желтым цветом в калькуляторе расчета пенсии для ИП:

Налог для ИП на патентной системе налогообложения

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

На ПСН вы также платите 6% от доходов, но не фактически полученных вами, а из расчета средних значений. Сумма патента зависит от региона, города и площади коммерческого помещения.

Важно, что с 1 января 2021 года плательщики налога по ПСН могут уменьшать сумму налога на величину уплаченных страховых взносов, также как плательщики УСН.

Соответственно этот вариант налогообложения выгодно применять, когда ставка аренды по вашему помещению выше средних значений по рынку.

Узнать стоимость патента по вашему помещению поможет сервис на сайте ФНС. Укажите регион, город, выберете вид деятельности «сдача в аренду (наем) собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков», а также укажите площадь помещения.

Ссылка на сервис расчета стоимости патента: https://patent.nalog.ru/info/

Сумма патента применительно к нашему примеру получилась 36 000 рублей. Вычитая сумму фиксированных взносов в размере 40 874 рубля, налог составит 0 рублей!

Налог на профессиональный доход

Налог на профессиональный доход (НПД) — налоговый режим для самозанятых граждан, который действует с 2019 года. Планируется его действие до 2029 года. Действует он во всех субъектах РФ.

Ставки налогов по НПД составляют:

- 4 %, если вы сдаете помещение физическому лицу.

- 6 %, если вы сдаете помещение юридическому лицу или ИП.

Чтобы использовать эту систему налогообложения ваш доход не должен превышать 2,4 млн рублей в год.

При уплате НПД вы освобождаетесь от уплаты страховых взносов в пенсионный фонд и фонд обязательного медицинского страхования. Соответственно будущих пенсионные выплат у вас не будет.

В 2021 году действует налоговый вычет для плательщиков НПД в размере 10 000 рублей в месяц, который уменьшает налоговую ставку по доходам от физических лиц до 3%, а по доходам от юридических лиц и ИП до 4%.

Для нашего примера налог НПД, если мы сдаем помещение юридическому лицу или ИП получается:

1 248 000 x 4% = 49 920 рублей в год.

Налог на имущество

Ставки налога на имущество физических лиц с каждым годом растут. И составляют от 0,6 до 2 % от кадастровой стоимости объекта коммерческой недвижимости. В зависимости от типа помещения, региона страны и города.

Также кадастровая палата регулярно пересматривает кадастровую стоимость объектов в сторону увеличения. Иногда кадастровая стоимость получается выше рыночной в полтора – два раза.

Высокие налоги на имущество снижают показатели окупаемости и доходности коммерческой недвижимости на 1 – 2 процентных пункта.

Льготы или как не платить налог на имущество

Есть способ абсолютно законно уйти от уплаты налога на коммерческую недвижимость. В соответствии с пунктом 3 статьи 346.11 Налогового кодекса РФ от уплаты налога на имущество освобождаются индивидуальные предприниматели, находящиеся на упрощенной системе налогообложения и использующие это имущество в своих предпринимательских целях.

Иными словами, если вы ИП и платите 6% с дохода от сдачи объекта в аренду (а это оптимальный вариант уплаты налогов в арендном бизнесе), вы освобождаетесь от уплаты налога на имущество. Для применения льготы достаточно написать и передать в налоговую инспекцию по месту нахождения объекта недвижимости соответствующее заявление.

Заявление пишется в свободной форме. Пример текста:

Важно! Получить льготу не получится на объект недвижимости, который находится в перечне объектов, расчет налога по которым производится только на основании кадастровой стоимости.

В соответствии с пунктом 7 статьи 378.2 НК РФ, такой перечень определяется региональными органами власти. В него включают торговые и бизнес-центры, многофункциональные комплексы, отдельно стоящие торговые и офисные здания, а также объекты коммерческой недвижимости в некоторых многоквартирных домах.

Если с отдельно стоящими торговыми и офисными зданиями относительно все понятно, то по каким критерия в список попадают объекты коммерческой недвижимости в МКД я разгадать не смог.

Будем надеяться, что данная льгота будет действовать дальше и с ее помощью инвесторы смогут повысить доходность инвестиций в недвижимость. Но ее могут отменить. Поэтому важно перед покупкой объекта недвижимости проверять его кадастровую стоимость. А также по какой ставке налоговая делает расчет налога на имущество по рассматриваемому объекту.

Сравнение видов налогообложения. Какой выбрать.

Конечно, расчёт будет зависеть от региона и самого помещения, которое вы сдаете в аренду. Ниже сравнительная таблица для помещения из нашего примера. Теперь, зная механику расчета по каждому виду налогообложения вы сможете сделать такую сравнительную таблицу по вашему объекту (или объектам) недвижимости.

Таким образом, если объект недвижимости приносит небольшой доход, и у вас есть статьи расходов, которые подпадают под налоговый вычет – применяйте НДФЛ.

Если ставка аренды по вашему помещению ниже средне рыночных значений (например вы сдаете в аренду склад), вам подойдет упрощенная система налогообложения. А если помещение можно сдавать дороже среднестатистических значений – нужно выбирать патентную систему налогообложения.

Если вы не верите в будущие пенсионные выплаты от государства и налог на имущество небольшой, то можно сдавать помещение как самозанятый.

Выбираете объект коммерческой недвижимости для покупки? Прочитайте книгу: Как выбрать и выгодно купить коммерческую недвижимость. В ней вы найдете исчерпывающую информацию, о том, что важно знать при выборе и покупке объекта коммерческой недвижимости.

Индивидуальные предприниматели, так же как и обычные граждане могут сдавать в наём своё имущество. И в первом и во втором случае, арендная плата, полученная гражданином, считается доходом, который подлежит налогообложению.

Сдача в наём имущества – как вид предпринимательской деятельности

Физические лица вправе сдавать в аренду недвижимость или жильё. В этом случае они не являются индивидуальными предпринимателями, так как полученный доход не будет нести систематический характер. Их прибыль будет облагаться налогом в размере 13%, который придётся заплатить после подачи в налоговую инспекцию годовой декларации (ф . 3-НДФЛ).

Зарегистрировавшись индивидуальным предпринимателем и выбрав вид деятельности – сдача в наём собственного имущества, необходимо определиться с системой налогообложения. Для такого рода деятельности НК РФ ст.249, ст.250 предусмотрена упрощённая система налогообложения. Возможно применение и общей или основной системы налогообложения. В этом случае придётся платить налог на доходы, налог на добавленную стои

мость и другие.

Доходом у арендодателя считается оплата за имущество, сдаваемое в наём. Сумма арендной платы обусловлена договором аренды.

Если договор аренды заключён с нарушениями норм Российского законодательства, затраты, понесённые арендодателем не будут считаться расходами, и как следствие их нельзя будет вычесть из полученных доходов для расчёта налога.

Упрощённая система налогообложения

Индивидуальный предприниматель, решивший применять упрощённую систему налогообложения, вправе выбрать, каким способом он будет рассчитывать налоги от полученного дохода. Налоговым кодексом РФ определено два вида налогообложения для «упрощенцев»:

- доходы, с процентной ставкой равной 6%;

- доходы без расходов, с процентной ставкой 15%.

Применяя УСН с налогообложением «Доходы», все средства, поступившие на счёт предпринимателя, считаются его доходом, с которого в бюджет перечисляются налоги в размере 6% от всей полученной суммы.

Упрощёнщик, с налогообложением «Доходы минус расходы», заплатит налог, состоящий из доходов за арендную плату минус расходы на содержание имущества и умноженный на 15%.

Арендодатель или арендатор должны нести расходы по платежам за коммунальные услуги, электричество, газ, вывоз мусора и другие. Чаще всего эти платежи заложены в арендную плату. Кто будет оплачивать расходы, оговаривается заключённым договором аренды. Если оплату будет производить арендодатель, то всю сумму платежей можно будет вычесть из полученного дохода как понесённые затраты.Дата поступления дохода при УСН считается тот день, когда деньги фактически поступили на расчётный счёт в банке или в кассу предпринимателя

ИП, на УСН, освобождён от следующих налогов:

- на доходы физических лиц;

- на добавленную стоимость;

- на имущество.

Освобождение от налога на имущество допускается только в отношении имущества, которое участвует в процессе предпринимательской деятельности.

Вместе с тем индивидуальный предприниматель платит фиксированные взносы в ПФ РФ за себя, а при наличии наёмных работников – все страховые платежи во внебюджетные фонды, начисленные на фонд зарплаты работников.

Способы уплаты налогов

Установлены сроки для уплаты налогов индивидуальным предпринимателям. Уплатить единый налог по УСН следует до 30 апреля. Авансовые платежи перечисляются до 25 числа, месяца следующего за отчётным кварталом. Срок уплаты страховых платежей в ПФ РФ при УСН, установлен до 31 декабря.

При наличии расчётного счета предприниматель перечисляет налоги платёжным поручением. Но это не обязательное условие. ИП вправе заплатить налоги наличными средствами через кассу банка квитанцией.

Все необходимые взносы и платежи по налогам предприниматель обязан заплатить лично. Доверить платёж третьим лицам, можно только при наличии доверенности, заверенной нотариусом.

Читайте также: