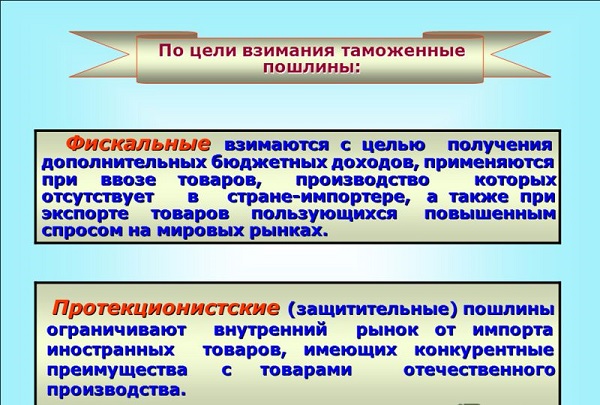

И фискальные и протекционистские пошлины служат пополнению казны

Опубликовано: 15.05.2024

3.1. Таможенные пошлины

Наиболее традиционным и в то же время наиболее активно применяемым средством государственного регулирования экспортно-импортных операций являются таможенные пошлины.

Различают импортные, экспортные и транзитные пошлины.

Наиболее часто встречаются импортные пошлины – налогообложение ввозимых в страну товаров.

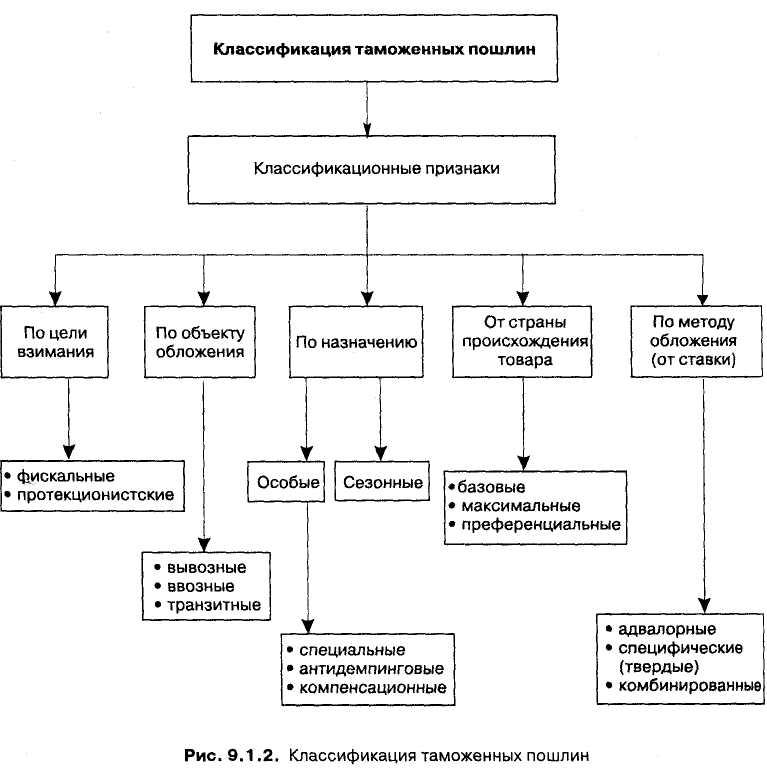

Импортные пошлины подразделяются на фискальные и протекционистские. Фискальные пошлины применяются в отношении товаров, которые не производятся внутри страны. Протекционистские пошлины предназначаются для защиты местных производителей от иностранных конкурентов.

Импортные пошлины используются либо как средство финансовых поступлений (чаще в развивающихся странах), либо как средство проведения определенной торгово-экономической политики.

Экспортные пошлины используются реже. Они удорожают стоимость товара на мировом рынке, поэтому их используют в тех случаях, когда государство стремится ограничить вывоз данного товара. Задачей экспортных пошлин, взимаемых странами, обладающими монопольными природными преимуществами, является ограничение поставок на мировой рынок сырьевых товаров, увеличение цен и повышение доходов государства и производителей.

В развитых странах экспортные пошлины практически не применяются. Конституция США даже запрещает их использование.

Транзитные пошлины взимаются с товаров, пересекающих национальную территорию транзитом. Они сдерживают товарные потоки и рассматриваются как крайне нежелательные, нарушающие нормальное функционирование международных связей. В настоящее время практически не применяются.

Существуют две основные методики установления уровня таможенных пошлин:

1. Величина пошлины определяется в виде фиксированной суммы с единицы измерения (веса, площади, объема и т. д.). Такая пошлина называется специфической. Она особенно эффективна в условиях снижения цен на товары – в периоды депрессии и кризисов.

2. Пошлина устанавливается в виде процента от декларируемой продавцом стоимости товара. Эта пошлина называется адвалорной.

Адвалорная пошлина более удобна при импорте машинно-технических изделий. Сейчас на долю адвалорных пошлин приходится 70-80% всех таможенных пошлин. Действует еще промежуточная методика, заключающаяся в том, что таможня получает право самостоятельно выбирать между специфической и адвалорной пошлинами в зависимости от того, какая из них выше. Подобная пошлина – альтернативная.

До второй мировой войны, когда основная часть мировой торговли приходилась на сырье, 60-70% всех пошлин были специфическими. Специфическими, как правило, являются экспортные пошлины, ими облагаются главным образом сырьевые товары.

Торгующие страны могут находиться в различных договорно-политических отношениях: являться членами таможенного или экономического союза, иметь подписанный договор о предоставлении им режима наибольшего благоприятствования или, наконец, не иметь никаких специальных соглашений в сфере торговли.

В зависимости от режима устанавливаются пошлины, взимаемые с поставляемого товара. Они бывают: преференциальные (особо льготные), договорные (минимальные) и генеральные (автономные), то есть максимальные.

Ставки преференциальных пошлин ниже минимальных и зачастую равны нулю. Право использования преференциальных пошлин получают страны, входящие в экономические интеграционные группировки: зоны свободной торговли, таможенные и экономические союзы и т.д. Например, страны Европейского Союза предоставляют друг другу по импорту товаров преференциальные пошлины (равные нулю), которые не распространяются на другие страны.

Договор, в котором принимается решение о предоставлении договорных, или минимальных, пошлин, называется договором о «режиме наибольшего благоприятствования» (РНБ). Он формулирует обязательство подписавших его сторон не взимать с импортируемых товаров пошлины, превышающие по размерам величину пошлин, взимаемых с товаров любых третьих стран. Такое положение называется режимом недискриминации. Государства, подписавшие подобные договоры, берут на себя обязательство облагать одинаковыми пошлинами товары всех стран контрагентов.

Генеральная (максимальная) пошлина в два-три раза выше всех остальных, и ее применение фактически дискриминирует товары, ввозимые из конкретной страны. Примером использования генеральных (автономных) пошлин может быть их взимание при ввозе товаров из СССР в США в период холодной войны.

При перемещении товаров через государственную границу взимается таможенная пошлина – вариант косвенных налогов. Уплата пошлины является обязательным и непременным условием ввоза или вывоза товара. Сбор выполняется в пользу государства и может быть нескольких видов.

Нормативное регулирование

Все процедуры, выполняемые при перемещении товаров через границу Таможенного Союза, регулируются главным нормативно-правовым актом – Таможенным Кодексом. Одной из таких процедур является взимание таможенных пошлин. ТК России описывает все виды сборов, их назначение, порядок взимания, исключения и прочее.

- Ст. 318 рассматривает все возможные виды пошлин: ввозные, вывозные, компенсационные, специальные и, конечно, фискальные и протекционистские.

- В 319 ст. ТК приводится порядок возникновения и прекращения обязанности по уплате сбора. Здесь же приводятся и исключения, когда налоги не уплачиваются. Такие случаи связаны с ситуациями, описанные в Налоговом Кодексе России.

- 320 ст. указывает на лица, ответственные за уплату пошлины. Как правило, таковым является декларант или представитель.

- 321 ст. вводит ограничения по общей допустимой сумме налога.

Собственно исчисление таможенных пошлин регулируют статьи 322–327.

- Ст. 322 указывает на объект обложения – перемещаемые товары. Основой для исчисления пошлины выступает их таможенная стоимость.

- Ст. 323 описывает процедуру заявления таможенной стоимости. Данные о стоимости указывает декларант. Таможенные органы обязаны контролировать и проверять заявленные сведения.

- Ст. 324 указывает, что исчисление пошлин производится декларантом самостоятельно, за исключением отдельных случаев. Выплата сбора возможна только в российских рублях.

- В ст. 325 предписывается для исчисления пошлины применять данные Таможенного тарифа и Налогового Кодекса РФ.

- Ст. 326 указывает при перерасчете иностранной валюты принять курс, устанавливаемый Центральным Банком России.

- Ст. 327 описывает необходимые мероприятия, выполняющиеся при незаконном перемещении товаров, неуплате налога, нарушении условий ввоза и прочих правонарушениях.

- Ст. 329 устанавливает сроки уплаты и ограничения.

Классификация таможенных пошлин

Разбор понятий

Таможенная пошлина – опосредованный налог, взимаемый в пользу государства при перемещении через границу товаров и транспортных средств. Существует множество видов таможенных платежей. По цели взимания все они делятся на 4 вида:

- фискальные – поступают только в государственный бюджет;

- протекционистские – выполняют своеобразную защитную функцию, предупреждая засилье иностранных товаров на внутреннем рынке;

- антидемпинговые – скорее, разновидность протекционистских, взимаются с тех импортных товаров, стоимость которых ниже стоимости собственных аналогов;

- преференциальные – льготные. Распространятся на определенные виды товаров, например, согласно договору.

Что такое фискальные таможенные пошлины

Фискальная пошлина – исторически самый старый вид таможенного обложения. Как правило, таким налогом облагаются товары, которое не производятся в стране – например, сигары, кофе, чай. Величина фискального сбора учитывается при расчете стоимости этого товара на внутреннем рынке страны для обложения налогом.

Фискальная функция – главная задача таможенных сборов, так как они составляют значительную часть бюджета – до 35%. В равной мере это относится как к импортным, так и экспортным пошлинам. По сравнению с другими сборами величина фискальной пошлины относительно невелика. В целом ряде случаев чисто фискальная пошлина со временем может трансформироваться в протекционистскую.

Что такое протекционистские и фискальные таможенные пошлины

Что такое протекционистские таможенные пошлины

Под протекционизмом подразумевается государственная политика, направленная на защиту национальной экономики от зарубежной конкуренции. Протекционизм ограничивает ввоз определенных импортных товаров, составляющих конкуренцию отечественным, и обладающих более низкой стоимостью. В отдельных случаях вводится полный запрет.

Один из инструментов этой политики – протекционистские пошлины. По сути, это дополнительные сборы, которые государство вводит на некоторые импортные товары с тем, чтобы повысить их стоимость и сделать неконкурентоспособными на внутреннем рынке.

Различают 3 вида протекционизма:

- жесткий – предполагает высокий уровень таможенных платежей, дополнительные таможенные барьеры, затрудняющие ввоз товара;

- умеренный – более низкий уровень пошлины, простой порядок ввоза товаров;

- мягкий – собственно говоря, обратное явление. В этом случае вводят льготные пошлины для отдельных торговых представителей. Импортные товары, как правило, изначально не могут конкурировать с отечественными аналогами.

Антидемпинговая пошлина как разновидность протекционистской вводится в тех случаях, когда заявленная цена товара, ввозимая на территорию страны, ниже, чем стоимость этого товара на территории страны-производителя. Такой вариант может нанести существенный урон отечественному изготовителю. Чтобы не допустить этого, вводится антидемпинговые пошлины в том размере, в каком они компенсируют потери.

Антидемпинговая пошлина действует в течение не более 5 лет с момента введения. Если повторное антидемпинговое исследование приносит те же результаты, то новый срок действия исчисляется с момента пересмотра.

Политика протекционизма и либерализации в мировой торговле

Как они устанавливаются и применяются

Расчет таможенной пошлины обязан выполнить декларант. Исключение составляют товары, на которые не нужно подавать отдельной декларации, и ситуации, при которых требуется выплата дополнительного обеспечения. В таких случаях расчет производят таможенные органы.

Расчет платежа довольно сложен и включает несколько частей.

- Ввозная пошлина – ставка определяется в Едином таможенном тарифе Евразийского экономического союза. Применяется она к товарам, ввозимым из союза третьих стран. В зависимости от типа – адвалорные, специфические, комбинированные, ставки рассчитываются по разным формулам.

- Налог на добавленную стоимость – наиболее близкий к понятию фискальный. Выступает косвенным налогом и взимается в пользу государства.

- Акцизы – тоже являются вариантом фискального платежа и взимаются при ввозе товаров.

- Таможенные сборы – платеж, который требует таможенная служба, по сути, за свою работу: таможенные операции, сопровождение, выпуск товара и прочее.

Помимо базовых, действуют самые разные льготы, квоты и специальные ставки – антидемпинговые и протекционистские. Последние имеют временные рамки и периодически пересматриваются.

Собственно процедура расчета выполняется в несколько этапов.

- Сначала определяется метод расчета ввозной или вывозной пошлины. Для первой, например, действует такая формула: совокупная стоимость груза и доставки вместе с единым тарифом составляют основу для начисления НДС. В общий платеж входит полученная сумма, НДС и таможенный сбор, представляющий собой фиксированную ставку от таможенной стоимости.

- На основе кода товара в ВЭД и базовые ставок, пошлин, акциза, сборов и НДС, определяется сумма платежа.

- Затем учитывается действие особых ставок: протекционистских, антидемпинговых, специальных, сезонных, льготных и прочих.

- Полученная сумма платежа должна находиться в соответствии с существующей нормативной базой. Одна из обязанностей таможни – проверка документов, подтверждающих заявленную таможенную стоимость.

Фискальные таможенные пошлины – основной вид платежа, применяемый к ввозимым товарам, которые не производятся внутри страны. Протекционистские – специальные пошлины, назначаемые только по отношению к тем импортным товарам, которые составляют слишком большую конкуренцию отечественным аналогам. Оба вида пошлин являются инструментом государства по защите собственного производителя.

Это видео расскажет также и о видах таможенных пошлин:

Тезаурус

Фритредерство – внешнеторговая политика, ориентированная на свободное развитие внешней торговли.

Протекционизм – политика ограничения свободы в торговле.

Демпинг – это процесс установления искусственно заниженных цен на товары с целью вытеснения конкурентов.

Тарифные барьеры (пошлины на импортные товары) – это налоги в государственный бюджет, которые платит импортёр товаров.

Протекционистские пошлины устанавливаются на товары, аналогичные отечественным.

Фискальные пошлины устанавливаются на товары, которые не производятся в данной стране.

Нетарифные барьеры – это меры, имеющие неценовой характер для ограничения импорта.

Квота – это количественное ограничение на ввоз определённого вида товаров.

Лицензия – это разрешение на импорт определённых товаров.

Эмбарго – запрет на импорт определённых видов товаров вообще.

Список литературы

Список обязательной и дополнительной литературы для углубленного изучения темы

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – С. 164 – 168.

- Королёва Г. Э. Экономика. 10-11 классы: Практикум для учащихся в 2-х ч. – М.: Вентана-Граф, 2015. – С. 57 – 60.

- Левицкий М. Л., Шейнин Э. Я., Виленский В. М. Экономика. 11 класс: Учебное пособие. – М.: Просвещение, 2017. С. 86 – 94.

- Акимов Д. В., Дичева О. В., Щукина Л. Б. Задания по экономике: от простых до олимпиадных. Пособие для 10-11 классов общеобразоват. учрежд. / Д. В. Акимов, О. В. Дичева, Л. Б. Щукина. – М.: Вита-Пресс, 2008. – С. 258 – 270.

Открытые электронные ресурсы по теме урока

- Федеральная служба статистики. Раздел «Внешняя торговля» [Электронный ресурс] – Режим доступа: www.gks.ru

Государственная политика в области международной торговли. Особенности современной экономики России

Международные организации

Международные организации – это наднациональные институты, целью деятельности которых является регулирование и мониторинг важнейших процессов международной экономики. В настоящее время насчитывается более ста международных организаций, различных по составу, размерам, функциям и влиянию на международную экономику. Функции, выполняемые международными организациями, многочисленны и зависят от того, какие задачи возлагают на них участвующие страны. Основные группы функций международных организаций:

- содействие – организация международных конференций, сбор и анализ материалов, публикация и распространение статистики и исследований;

- наблюдение – содействие с возможностью формулирования и обнародования официальной точки зрения организации на те или иные проблемы, что является способом создания общественного мнения и оказания тем самым воздействия на экономическую политику страны;

- надзор – более жёсткая форма наблюдения, связанная с обязательством стран сообщать на регулярной основе и по установленной форме данные о своем экономическом положении и выслушивать рекомендации по существу текущего экономического развития;

- регулирование – надзор, опирающийся на принуждение стран к выполнению рекомендаций международного сообщества через разработку соответствующих международных норм и механизмов принуждения к их исполнению.

Среди международных организаций, отвечающих за наблюдение и регулирование тех или иных сфер международной экономики, можно выделить следующие основные функциональные группы:

- Консультативные группы стран – относительно постоянные механизмы согласования экономической политики стран, обычно не оформленные в постоянную международную организацию.

- Универсальные международные организации объединяют большинство стран мира, регулируют конкретные формы международных экономических отношений. В их числе: Международный валютный фонд МВФ (www.imf.org), занимающийся макроэкономической политикой; Всемирная торговая организация ВТО (www.wto.org), согласовывающая торговую политику; Организация объединённых наций ООН (www.un.org), последние годы все более направляющая свои усилия на решение социальных вопросов.

- Отраслевые международные организации регулируют определённые отрасли производства товаров или услуг и торговлю ими на международной арене. Наиболее значимой из них является Организация стран – экспортёров нефти, ОПЕК (www.opec.org), являющаяся форумом нефтеэкспортирующих государств, главная задача которого состоит в том, чтобы устанавливать и следить за соблюдением квот на производство нефти, что считается механизмом поддержания мировых цен на нефть.

- Региональные международные организации – объединения небольших групп стран, служащие форумом для обсуждения региональных проблем, представляющих общий интерес, согласования региональной политики в вопросах производства и внешней торговли. Например, Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС).

Программы экономического развития

Нужны долгосрочные программы социально-экономического развития страны в целом. Такие программы существовали и существуют в странах с развитой рыночной экономикой. Носят они рекомендательный характер. Включают в себя общие макроэкономические установки: темпы роста, отраслевые сдвиги, инвестиции и т.п. Также в них предусматривается система стимулов (налоги, ускоренная амортизация, субсидии и т.д.), чтобы побудить агентов рынка – фирмы и домашние хозяйства – стремиться к достижению поставленных задач. Проекты таких планов разрабатываются специальными правительственными органами, а затем согласуются с объединениями предпринимателей, профсоюзов, крупнейшими компаниями.

Общая концепция социально-экономического развития существует в виде плана-прогноза на определённый период. Одновременно разрабатывается целый ряд конкретных программ, в которых принимают участие частный сектор, государство (на федеральном и местном уровнях), профсоюзы. Такая практика широко применяется в Европейском Союзе, где имеются многочисленные программы по поддержанию инноваций традиционных отраслей, развитию мелкого и среднего бизнеса и многие другие. Планы-прогнозы стали типичны для наиболее развитых стран Запада, а также Японии, Южной Кореи.

В настоящее время экономическая деятельность в России во многом ориентируется на годовой бюджет. Между тем, задачи стратегического развития и технологической структурной перестройки производства предполагают организацию государственного управления посредством средне- и долгосрочного прогнозирования.

В нашей стране начали составляться программы экономического развития на перспективу для отдельных отраслей и экономики в целом.

В качестве главной цели своей социально-экономической политики в долговременной перспективе президент и российское правительство выдвигают последовательное повышение уровня жизни населения, снижение социального неравенства, сохранение и приумножение культурных ценностей России, восстановление экономической и политической роли страны в мировом сообществе.

Финансовый эксперт с высшим экономическим образованием по специальности "Экономист-менеджер". Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Другими словами, это платеж, который заплатит каждый, кто решит перевести товар через границу России. При этом ввозится ли товар или вывозится, каждое из перечисленных передвижений отражается только на формуле расчета этого платежа. В любом случает, он выплачивается государству.

Так как вариантов перевести товар через границу много (способ перевоза, сроки, вид товара и многое другое) да и количество стран-участников процесса продажи перевозимого товара может быть большое, Правительство РФ ежегодно утверждает поправки, изменения и дополнения в таможенном законодательстве. Не говоря уже о том, что оно, законодательство, с каждым годом расширяется новыми правовыми актами.

Проанализировав этот «пласт» в законе, всю многочисленную информацию можно выделить в основные разделы.

Виды таможенных пошлин

Разнообразие видов таможенных пошлин определяется большим спектром товаров, условий их транспортировки, а так же обширным списком стран-сотрудников и стран-посредников в международных торговых отношениях.

Функции таможенных пошлин

Таможенные пошлины выполняют три основные функции:

- фискальная – как и налоговые платежи, таможенные пошлины выполняют функции пополнения казны государства;

- протекционистская (защитная) – таможенная пошлина ограничивает ввоз некачественного импортного товара на территорию государства;

- балансировочная – таможенная пошлина регулирует внутреннюю цену на импортные и экспортные товары.

Стоит отметить, что хоть пошлина и близка с общим понятием налога, но при рассмотрении функций каждого из них можно выявить явные отличия в частности в регулярности. Обязательство по оплате таможенной пошлины возникает только тогда, когда товар пересекает границу страны.

Ввозная таможенная пошлина

Комиссией Евразийского экономического союза определяется размер ставок данного вида пошлины, который действует на оговоренных территориях стран-участниц союза.

Средний размер таможенной ставки, применяемой в отношении товаров, которые были произведены в стране, входящей в описанное выше экономическое содружество, составляет 75 % от ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза.

11 главой Таможенного кодекса определяется порядок уплаты таможенных пошлин. Данная норма установлена Протоколом о порядке зачисления и распределения сумм ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисления в доход бюджетов государств – членов Евразийского экономического союза (приложение № 5 к Договору Союзе).

Вывозная таможенная пошлина

Как понятно из названия данный вид пошлин применяется к товарам, которые вывозятся за пределы страны. Стоит отметить, что этот обязательный платеж применим только к товарам российского производства, соответственно не применяется к импортным товарам, даже при пересечении товаром территории России.

Ставки вывозной таможенной пошлины так же установлены в Таможенном Кодексе, если же в данном документе не будет необходимой информации, то следует обратиться к внутренним законам страны.

Однако не все товары, вывозимые с территории нашего государства, облагаются пошлиной. К группе не облагаемых товаров относится: гуманитарная помощь, иностранная валюта, личные вещи представителей нашей страны в посольствах, пожарно-технические материалы.

Оплата начисленных вывозных таможенных пошлин, чаще всего осуществляется в кассах таможенных организаций. Однако все более популярным становится способ оплаты обязательного платежа через кассы и банкоматы «Сбербанка».

Важным нюансом оплаты остается факт того, что ни в одном правовом акте не прописаны сроки уплаты пошлины, но не стоит злоупотреблять этим «белым пятном» в законодательстве. Последствия чреваты.

Размер таможенной пошлины

Размер таможенной пошлины определяется таможенной ставкой. Основным документом, прописывающим величину ставки на тот или иной товар, является Таможенный Кодекс.

На практике: адвалорная таможенная пошлина чаще применяется к сырью, а специфическая – к готовой продукции.

Однако следует помнить, что таможенная ставка не единственная сумма, которую следует заплатить за товар на границе. Оформление ввозимого или вывозимого товара стоит в районе 500-1000 руб. однако это средний показатель, который может изменяться в зависимости от вида груза и его объемов.

Как рассчитать таможенную пошлину

Существует общая формула, которая поможет спрогнозировать размер таможенного платежа (ТП).

ТП = СТО + ПИ + АС + СНДС, где:

- СТО – сбор за таможенное оформление (фиксированная ставка в размере 0,1% в рублях и 0,05% в свободно конвертируемой валюте (СКВ) от таможенной стоимости);

- ПИ – импортная пошлина;

- AC – сумма акциза;

- СНДС – сумма налога на добавленную стоимость.

Однако данная формула может применять некоторые изменения, в зависимости от применяемого налогового режима.

Для того чтобы расчет оказался верным важно заострить свое внимание на таком показателе как процентная ставка пошлины.

Чтобы не ошибиться во всем многообразии этих ставок необходимо воспользоваться информацией, прописанной в грузовой таможенной декларации, которая заполняется на государственной границе.

Ещё одним значимым фактором является определение таможенной стоимости товара. Если данное значение будет умышлено занижено в таможенной декларации, по сравнению со статистической стоимостью товаров-аналогов, инспектор налоговой службы РФ имеет право провести корректировку полученных данных. В следствии чего, придется произвести очередные таможенные платежи на сумму выявленных расхождений.

Специфические таможенные пошлины

Примером такого вида пошлины может стать взимаемая плата за каждый килограмм экзотического фрукта или литр спиртного.

Данная таможенная пошлина, в отличие от ввозной и вывозной, не зависит от стоимости товара. Однако нельзя однозначно назвать данную особенность преимуществом. Если на потребительском рынке произошел рост цен на какую либо группу товаров, например из-за повышенного спроса на него, то это не как не отразится на сумме специфической таможенной пошлины, что влияет на качество выполняемой ею фискальной функции.

С другой стороны, размер данной пошлины так же останется неизменным и в случае снижения таможенной стоимости товара.

На сегодняшний день существует перечень условий, при котором возможно применение льготных тарифов пошлин, но данная практика не становится нормой, ни в отношении каких-либо поставщиков или покупателей, ни в отношении каких-либо стран.

Это скорее временное исключение, применяемое на недлительный период.

Порядок правового единства между всеми участниками торговых отношений (от небольших фирм до целых государств) позволяет соблюдать порядок и справедливость в каждом отдельном случае.

«Клерк» Рубрика ВЭД

Фото Евгения Смирнова, ИА «Клерк.Ру»

Таможенный тариф — это инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком.

В зависимости от того, какая сторона торговой политики считается важной, существует несколько дополняющих друг друга определений таможенного тарифа.

Таможенный тариф (customs tariff) в зависимости от контекста может определяться как:

- инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком;

- свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу, систематизированный в соответствии с товарной номенклатурой внешнеэкономической деятельности;

- конкретная ставка таможенной пошлины, подлежащей уплате при вывозе или ввозе определенного товара на таможенную территорию страны. В этом случае понятие таможенного тарифа полностью совпадает с понятием таможенной пошлины.

Виды таможенных пошлин

Таможенная пошлина (customs duty) — обязательный взнос, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием импорта или экспорта.

Таможенные пошлины выполняют три основные функции:

- фискальную, которая относится и к импортным, и к экспортным пошлинам, поскольку они являются одной из статей доходной части государственного бюджета;

- протекционистскую (защитную), относящуюся к импортным пошлинам, поскольку с их помощью государство ограждает местных производителей от нежелательной иностранной конкуренции;

- балансировочную, которая относится к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых.

В зависимости от объекта обложения выделяют:

- импортные — пошлины, которые накладываются на импортные товары при выпуске их для свободного обращения на внутреннем рынке страны. Являются преобладающей формой пошлин, применяемой всеми странами мира для защиты национальных производителей от иностранной конкуренции;

- экспортные — пошлины, которые накладываются на экспортные товары при выпуске их за пределы таможенной территории государства.. Применяются крайне редко отдельными странами, обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары, и имеют целью сократить экспорт и пополнить бюджет;

- транзитные — пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. Встречаются крайне редко и используются преимущественно как средство торговой войны.

Действительная ставка тарифа показывает реальный уровень таможенного обложения конечных импортных товаров, вычисленный с учетом пошлин, накладываемых на импорт промежуточных товаров. Для защиты национальных производителей готовой продукции и стимулирования ввоза сырья и полуфабрикатов используется тарифная эскалация — повышение уровня таможенного обложения товаров по мере роста степени их обработки.

Существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой, сверхквотной ставке тарифа. Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию.

Аргументы против тарифов

Противники тарифов обычно строят свою аргументацию на следующем:

Тарифы замедляют экономический рост. Анализ на основе теории общего равновесия показывает, что экономическое благосостояние малой страны снижается от введения импортного тарифа в любом случае. Экономическое благосостояние большой страны также снижается во всех случаях, кроме одного, когда эффект улучшения условий торговли перекрывает экономические потери, возникающие от введения тарифа.

Но поскольку импорт большого государства является экспортом других стран или группы стран, то условия торговли большой страны могут улучшиться только за счет ухудшения условий торговли, а следовательно, и уровня благосостояния в странах, являющихся ее торговыми партнерами. Следовательно, в любом случае воздействие тарифов на мировую экономику в целом отрицательно, поскольку они ведут к снижению объема международной торговли.

Одностороннее введение тарифов нередко приводит к торговым войнам, которые подрывают стабильность международной торговли и международной экономики в целом. Торговые партнеры страны, применившей в одностороннем порядке импортный тариф для защиты своих производителей от наплыва более дешевых товаров из-за рубежа, рискуют испытать на себе ответные тарифные санкции, которые чаще всего затрагивают основные товары их экспорта.

События могут развиваться по схеме «действие—противодействие» до тех пор, пока торговля не сократится настолько и отрицательные экономические последствия этого будут настолько велики, что страны сядут за стол переговоров и согласуют уровни тарифов, которые устраивают каждую из них.

Тариф приводит к увеличению налогового бремени на потребителей, которые из-за тарифа вынуждены покупать как импортные, так и аналогичные местные товары по более высоким ценам. Тем самым часть доходов потребителей перераспределяется в государственную казну и их располагаемый доход снижается.

Такое скрытое перераспределение доходов в пользу государства (особенно в небогатых странах, где среднедушевой доход не очень велик) может привести к возникновению новых и усугублению существующих социальных противоречий. Кроме того, импортный тариф приводит к общему повышению уровня цен и, как неизбежное следствие, стоимости жизни в стране.

Тариф на импортные товары косвенно подрывает экспорт страны, осложняя проблемы платежного баланса. Во многих странах экспортные товары включают в себя импортные детали и компоненты, рост цен на которые приводит к росту издержек на производство экспортной продукции, которая становится менее конкурентоспособной на мировых рынках.

Кроме того, тариф, сокращая импорт, который является экспортом другой страны, сокращает ее экспортные доходы и, следовательно, возможность импортировать из первой страны. Спрос на экспортные товары уменьшается, что ведет к сворачиванию производства и обострению проблем занятости. Исследования влияния импортного тарифа на экспорт семи латиноамериканских стран в послевоенное время показали, что по меньшей мере половина номинального размера импортного тарифа оплачивается экспортерами, которые страдают от его введения.

Тариф ведет к сокращению общего уровня занятости. Защищая рабочие места на местных предприятиях, производящих товары, конкурирующие с импортом, импортный тариф в то же время приводит к сокращению занятости в экспортном и других связанных с ним секторах. Сокращение экспорта из-за ограничения импорта может оказаться настолько значительным, что положительное влияние от введения тарифа на уровень занятости в отраслях, конкурирующих с импортом, может быть перекрыто отрицательным влиянием на занятость в экспортных отраслях.

Более того, занятые в отраслях, конкурирующих с импортом, из-за растущих издержек производства будут требовать повышения своей зарплаты. Чтобы не допустить оттока рабочей силы в эти отрасли, экспортные секторы тоже поднимут зарплату, что скажется на росте издержек и сократит конкурентоспособность производимых ими товаров и, следовательно, экспорт в целом.

Аргументы в защиту тарифов

Тариф — защита молодых отраслей (infant industry argument). Новые отрасли промышленности, которые еще только нарождаются в одних странах, но уже достаточно сильно развиты в других, нуждаются во временной таможенной защите со стороны государства. Без такой защиты, хотя бы на период становления, наплыв дешевых иностранных товаров погубит новую отрасль, не дав ей развиться.

Тариф — средство стимулирования отечественного производства. Этот аргумент, интенсивно эксплуатировавшийся развивающимися странами, был несколько позже подхвачен и в России. Поскольку местная промышленность не в состоянии конкурировать с более дешевыми товарами, производимыми за рубежом с помощью более совершенной технологии, постольку она нуждается в защите с помощью импортного тарифа. Более того, его отсутствие может привести к потере рабочих мест в результате сокращения производства, что наложит дополнительное бремя на бюджет, делая необходимыми выплаты пособий по безработице.

В результате растущей безработицы упадет жизненный уровень, возникнут социальные трения. Сторонники этого аргумента пренебрегают перераспределительным характером любого тарифа, который может обеспечить одной стране выгоду только за счет другой. Страны, сокращая с помощью тарифа импорт и сохраняя занятость в отраслях, конкурирующих с импортом, косвенно сокращают и свой экспорт. Из-за тарифа иностранные партнеры получают за свой экспорт меньшую выручку, которую можно было бы использовать на закупку товаров, экспортируемых данной страной.

Тариф — важный источник бюджетных доходов. Этот аргумент в пользу введения таможенных тарифов также традиционно активно эксплуатируется развивающимися странами и странами с переходной экономикой, включая Россию. В условиях низкой финансовой и налоговой дисциплины многие из этих стран просто не в состоянии собрать причитающиеся государству налоги с населения и предприятий и, следовательно, не могут поддерживать на необходимом уровне социальные выплаты, финансирование обороны, охрану общественного порядка и пр.

Налог на импорт или экспорт, каковым являются таможенные пошлины, организационно собрать гораздо легче, чем многие другие виды налогов, поскольку в большинстве стран он должен уплачиваться в момент физического пересечения товаром таможенной границы государства. Контроль за ключевыми дорогами, пересекающими границу, и портами с помощью небольшой таможенной службы во многих случаях оказывается намного дешевле, чем создание разветвленной государственной системы сбора налогов, которая была бы в состоянии обеспечить их уплату всеми субъектами экономической жизни.

Тариф — защита национальной безопасности, международного престижа страны, ее культуры и традиций. Эти аргументы относятся к разряду внеэкономических аргументов, периодически возникающих в защиту тарифа у тех или иных заинтересованных политических сил и групп. Аргументы такого типа обычно высказываются группировками, лоббирующими за те отрасли, которые либо неконкурентны на мировом рынке, либо производят продукцию, находящуюся на поздних стадиях своего жизненного цикла.

Очень часто подобные аргументы выдвигаются политически весомыми монопольными производителями неконкурентной продукции, которые собираются получить весь экономический выигрыш от введения тарифа. Соображения национальной безопасности, обязывающие каждую страну иметь на своей территории минимум необходимого производства на случай возникновения чрезвычайных обстоятельств, исторически неоднократно служили аргументом, обосновывающим введение импортного тарифа во многих странах, например на нефть в США в 1959 — 1973 годах.

Однако после нефтяного кризиса выяснилось, что куда разумнее и дешевле создать стратегические запасы нефти по ценам мирного времени, нежели поддерживать с помощью тарифа менее эффективное по сравнению с зарубежным национальное производство. Итак, существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой сверхквотной ставке тарифа.

Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию. Противники тарифов подчеркивают, что они в большинстве случаев снижают уровень экономического благосостояния страны и во всех случаях — мира в целом, ведут к торговым войнам, увеличивают налоговое бремя на потребителей, подрывают экспорт и сокращают занятость. Сторонники тарифов обосновывают их введение необходимостью защиты неокрепших отраслей национальной промышленности, стимулирования отечественного производства, увеличения доходов бюджета и защиты национальной безопасности.

Резюме

Инструменты государственного регулирования международной торговли делятся на тарифные — те, что основаны на использовании таможенного тарифа, и нетарифные — все прочие. Государства могут придерживаться политики свободной торговли, открывающей внутренний рынок для иностранной конкуренции, торговой политики протекционизма, защищающей внутренний рынок от иностранной конкуренции, или умеренной торговой политики, в каких-то пропорциях сочетающей элементы свободы торговли и протекционизма.

В большинстве стран основная задача правительства в области международной торговли — помочь экспортерам вывезти как можно больше своей продукции, сделав их товары более конкурентными на международном рынке, и ограничить импорт, сделав иностранные товары менее конкурентоспособными на внутреннем рынке. Воздействие государственных механизмов регулирования международной торговли на экономическое положение страны может быть описано через понятия излишков потребителя и излишков производителя.

Таможенный тариф — это инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком. Действительная ставка тарифа показывает реальный уровень таможенного обложения конечных импортных товаров, вычисленный с учетом пошлин, накладываемых на импорт промежуточных товаров. Для защиты национальных производителей готовой продукции и стимулирования ввоза сырья и полуфабрикатов используется тарифная эскалация — повышение уровня таможенного обложения товаров по мере роста степени их обработки.

В результате введения тарифа любой страной возникает несколько экономических эффектов. Эффекты дохода и передела являются перераспределительными эффектами импортного тарифа и представляют собой перемещение доходов от одних субъектов экономической деятельности к другим и не ведут к потерям для экономики в целом. Эффекты защиты и потребления представляют в совокупности эффекты потери экономики от введения тарифа.

В случае малой страны введение импортного тарифа не может изменить мировые цены и улучшить ее условия торговли настолько, чтобы компенсировать негативное воздействие тарифа на экономику. Тариф либо перераспределяет доходы внутри экономики, либо ведет к прямым экономическим потерям. Никакого положительного экономического эффекта, ведущего к экономическому росту в тех или иных секторах, не возникает.

Введение импортного тарифа большой страной вызывает экономические эффекты, близкие экономическим эффектам, возникающим при введении такого тарифа малой страной. Исключением является эффект дохода, который в случае большой страны распадается на две части — эффект внутренних доходов, показывающий перераспределение доходов от потребителей к государству внутри страны, и эффект условий торговли, показывающий перераспределение доходов от иностранных производителей в бюджет большой страны в результате улучшения ее условий торговли.

Импортный тариф оказывает положительное воздействие на экономику страны только в том случае, если эффект условий торговли в стоимостном выражении больше, чем сумма потерь, возникающих в результате меньшей эффективности внутреннего производства по сравнению с мировым и сокращения внутреннего потребления товара.

Существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой, сверхквотной ставке тарифа. Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию.

Противники тарифов подчеркивают, что они в большинстве случаев снижают уровень экономического благосостояния страны и во всех случаях — мира в целом, ведут к торговым войнам, увеличивают налоговое бремя на потребителей, подрывают экспорт и сокращают занятость. Сторонники тарифов обосновывают их введение необходимостью защиты неокрепших отраслей национальной промышленности, стимулирования отечественного производства, увеличения доходов бюджета и защиты национальной безопасности.

Читайте также: