Гражданин рф работает по контракту и проживает на территории турции налогообложение

Опубликовано: 13.05.2024

Если вас заинтересовала Турция в плане открытия бизнеса или работы на предприятиях и в фирмах страны, первое, что необходимо выяснить, это что представляют собой налоги в Турции. Каковы они на 2021 год. Понимание этого вопроса позволит принять правильное решение и грамотно распорядиться средствами.

Панорамный вид на Стамбул и пролив Босфора

Основные сведения о налоговой системе Турецкой Республики

Иностранным гражданам, работающим на территории Турции, несложно разобраться в турецком налогообложении, так как система особо не разделяет предприятия и работников на своих, и чужих. Общие правила едины для всех, и, если происходят какие-то изменения в системе налогообложения, они имеют отношение к каждому, кто получает доходы на территории государства.

В 2021 году все налоги страны разделяются на три группы:

- на доходы;

- косвенные;

- на благосостояние.

Максимальная налоговая ставка в стране составляет на сегодня 44%, для большинства она колеблется в рамках 33%.

Турецкое налогообложение в отношении доходов

Объектами налогообложения страны являются и её резиденты, и нерезиденты, получающие доходы на территории государства. Ставка на доходы с резидентов учитывает все доходы в мировом понимании. То есть, если вы резидент, вам придётся отстёгивать проценты и с тех доходов, которые вы получили в Турции, и с тех, что поступили в ваш кошелёк в любой другой стране мира. Что касается нерезидентов, то с них будут взиматься проценты только за те доходные средства, которые были получены в результате коммерческой или любой другой деятельности на территории страны.

Физические лица также облагаются подоходным налогом, который в Республике высчитывается с зарплат, доходов от предпринимательства, сдачи в аренду, продаже интеллектуальной собственности и т. д.

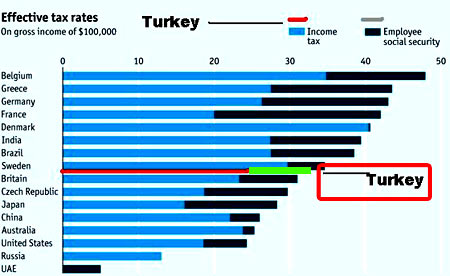

Таблица сравнения подоходного налога в Турции с другими странами

Подоходный налог с физических лиц в Турции на 2021 год не превышает 40%. Минимальная ставка равняется 15%. Как и предприятия, физические лица разделяются на плательщиков резидентов и нерезидентов. К резидентам и нерезидентам предъявляются те же требования, что и к компаниям, то есть для резидентов, облагается налогом чистая сумма доходов и прибыли, как на территории страны, так и за её пределами, нерезиденты платят только за то, что заработали в Турции.

Процент зависит от объёма прибыли. Минимальной ставкой облагаются доходы, не превышающие сумму 12 000 турецких лир. Если трудовая деятельность связана с наймом, максимальный процент будет высчитываться с суммы 106 001 лир и более, если деятельность с наймом не связана, то с 66 001 турецких лир.

Показатели уровня инфляции в Турции

Приятным моментом для владельцев компаний, действующих на территории Турецкой Республики, является то, что процент на предпринимательскую деятельность составляет всего лишь 20%. До 2006 года предпринимателям приходилось отдавать на 10% больше.

Для того, чтобы организовать налогообложение в Турции, все компании разделяются на группы (товарищества и компании с ограниченной ответственностью и обычные, акционерные общества и т. д.). Также налогообложению данного вида подлежат и дивиденды. Сбором облагаются только суммы, распределяемые внутри предприятий резидентов и нерезидентов. Во всех случаях ставка равняется 15%.

Косвенные налоги Турецкой Республики

По состоянию на 2021 год в категорию косвенных налогов включены:

- НДС;

- на банковскую деятельность;

- потребительский;

- госпошлина.

Зона деятельности налога на добавочную стоимость распространяется на товары и услуги, предлагаемые внутри страны и импортируемые в Турецкую Республику. С экспорта НДС не взимается. Также объектами данного вида налогообложения не являются деятельность, связанная с поиском нефти на территории государства, обслуживание авиа и морских судов, перевозки транзитом и т. д. НДС может варьировать от 1 до 18%. Стандартная ставка 18%.

Согласно турецкому законодательству, финансовые учреждения страны (страховые организации и банки) не платят НДС. К операциям, производимым финучреждениями, применяется налог на банковские и страховые операции.

Сравнение налога на прирост капитала в Турции с другими странами

Он составляет 5%, и взимается с полученных по займам процентов.

В конце лета 2002 года в Турции был введён специальный налог на потребление. До этого его функции выполняли шестнадцать различных налогов. С целью упрощения налогового законодательства, все они были упразднены и введён единый потребительский налог. Он затрагивает 4 группы:

- Транспортные средства.

- То, что входит в разряд роскоши.

- Природный газ, нефтепродукты и т. д.

- Алкогольную и табачную продукцию.

Это единовременный вид налогообложения, сумма которого зависит от особенностей объекта. Если рассматривать транспортные средства, то сумма налога зависит от мощности двигателя. Ещё одним обязательным косвенным налогом в 2021 году является государственная пошлина. Его также принято называть гербовым сбором. Взимается он с большого перечня документов.

Турецкие налоги на транспортное средство

Процент зависит от характера документа и его ценности. Минимум 0,189%, максимум 0,948%. Следует учитывать, что ставки по тем или иным видам налогообложения могут меняться.

Турецкое благосостояние и налоговая система в отношении него

Ещё одним видом налогообложения являются ставки, взимаемые с предметов, которые считаются объектами благосостояния. К таковым на 2021 год относятся:

- недвижимость;

- транспортные средства;

- дарение и наследование.

Если два вторых пункта более всего интересны для граждан Турции, первый, то есть налог на недвижимость в Турции, волнует граждан многих стран. Недвижимость в Турции является объектом интереса и для граждан Европы, и для наших соотечественников. Качественная и недорогая, она с охотой приобретается иностранцами.

Дополнительные налоги на недвижимость в Турции

Естественно, что перед покупкой многие интересуются, не станет ли приобретаемое недвижимое имущество серьёзным бременем для семейного бюджета.

Налог на недвижимость – ярмо или посильные траты

В Турецкой Республике недвижимость облагается несколькими видами налогов. Проценты взимаются с купли-продажи и владения. При купле-продаже и продавец, и покупатель платят процент с суммы стоимости реализуемого имущества. Для покупателя это – 1,65%, для продавца те же 1,65 %. В совокупности государство получает 3,3%.

Купивший дом, виллу или квартиру должен будет ежегодно отдавать государств от 0,1% до 0,6%. Если объектом приобретения была собственность, входящая в разряд культурного наследия страны, то к проценту добавится ещё 10% от процента. Оплата производится дважды в год.

Образец сертификата собственности на недвижимость в Турции

Сумма делится на две равные части, как правило, владельцам квартир приходится выплачивать в год не более 75 долларов, хозяевам крупным домов – не более 100. Существует перечень городов, где налоговые ставки на недвижимое имущество удваиваются. Это Анталия, Алания, Стамбул и т. д., то есть города, где спрос на квадратные метры особенно высок. Но даже при таком раскладе нельзя сказать, что турецкий налог на недвижимое имущество слишком большой.

За транспортные средства взимаются ежегодные фиксированные суммы, которые назначаются в зависимости от объёма двигателя и года выпуска машины. Налог на объекты наследования и дарения в Турции варьируют от 1 до 30%.

Налоги в Турции не являются большими. Как и в прошлые годы, в 2021 году делается всё возможное для упрощения системы налогообложения и приведения её к международным нормам.

Турция на сегодняшний день является одной из самых преуспевающих в мире стран, на её экономику не повлиял даже международный экономический кризис. По мнению аналитиков, причиной стремительного роста благосостояния государства является грамотная экономическая политика, одной из важнейших частей которых является налоговая система. В 2021 году экономика Турецкой республики продолжает развиваться, привлекая в страну новые инвестиции и людей, которые послужат её успешному развитию.

Я ИП в России (и гражданин РФ), но живу в Турции больше 6 месяцев по туристич ВНЖ. Как быть с налогами? Хочу получить загнан паспорт РФ. Что мне писать в графе место работы за последние полгода, чтобы меньше было проблем?

ИП в России не закрывал, работаю на патентной системе налогообложения. Планирую получать загранпаспорт РФ в Турции (не хочется ехать в Россию только для этого).

Я оказываю консультации, деньги капают на карточку российскую. В том числе в течение последних 6 месяцев были поступления. Понимаю, что средства нужно получать на расчетный счет (но я ведь всегда могу прикрыться патентом, получая деньги на карту ФЛ, так удобнее клиентам). По туристическому ВНЖ работать в Турции нельзя.

Потому, если в графе место работы я укажу «ИП» ко мне могут быть вопросы со стороны Турции. Если укажу «безработный», то могут быть проблемы с Россией.

1. Какие могут быть последствия, если я укажу, что последние 6 месяцев был без работы с точки зрения российского законодательства? А по факту являюсь ИП. Какая ответсвенность за это?

2. Есть ли разница - получать загранпаспорт в России или в консульстве Турции с точки зрения результатов рассмотрения заявления на загранпаспорт?

3. Я перестал быть налоговым резидентом РФ спустя 6 месяцев присутствия в Турции, насколько я понял. Потому могут ли быть вопросы с российской стороны, если я закрою ИП и буду получать деньги на Российскую карточку? Если будут вопросы - какая за это будет отвественность и возможные последствия?

4. Если кто знает - как относится Турция к подобным ситуациям? Могут ли быть какие-то проблемы при продолжении моей деятельности в Турции? Ведь по факту я получаю доход от граждан, находящихся на территории РФ.

Вы и так не работаете как наемный работник. Вы являетесь ИП, в связи с чем и должны указывать это.

Указание заведомо ложных сведений может повлечь ответственность по ст.19.18 КоАП http://www.consultant.ru/docum. ,а так же явиться основанием к отказу в выдаче загран.паспорта — ст.15 ФЗ «О порядке выезда из Российской Федерации и въезда в Российскую Федерацию»

Право гражданина Российской Федерации на выезд из Российской Федерации может быть временно ограничено в случаях, если он:

6) сообщил о себе заведомо ложные сведения при оформлении документов для выезда из Российской Федерации, — до решения вопроса в срок не более одного месяца органом, оформляющим такие документы

Особой разницы нет

Для ИП в РФ налоговое резидентство в Вашем случае не важно. Вы оплачиваете налог в РФ как ИП независимо от налового резидентства. При этом, если Вы стали налоговым резидентом по сроку проживания в Турции, Вы должны оплачивать налог с указанных доходов и в Турции. Спец.режимы, а ПСН является именно им, не подпадают под.соглашения о двойном налогообложении.

Если Вы перестанете быть ИП, то будете платить налоги именно в той стране, в которой стали резидентом по сроку пребывания.

Если Вы станете налоговым резидентом Турции, то обязаны оплачивать налог с общемирового дохода. В РФ в этом случае налог Вы платить не будете.

Все остальное, в том числе незаконность ведения деятельности по ПСН из иного государства и возможные риски по перерасчету налогов за этот период, возможно детально разобрать в рамках отдельной полноценной услуги в чате.

С уважением Евгений Беляев

Право гражданина Российской Федерации на выезд из Российской Федерации может быть временно ограничено в случаях, если он:

6) сообщил о себе заведомо ложные сведения при оформлении документов для выезда из Российской Федерации, — до решения вопроса в срок не более одного месяца органом, оформляющим такие документы

Спасибо! А как может право на выезд ограничено, если человек уже за границей, например? За указание ложных сведений штраф до 5000 рублей, насколько я понял (или есть еще ответственность какая-то?).

И еще, какое время будет действовать отказ в выдаче паспорта?)

Добрый день Антон!

По просьбе администрации проекта и в дополнение к консультации коллеги — Евгения Беляева, с которой согласен полностью по всем обозначенным им положениям, полагаю необходимым прокомментировать следующее.

Из содержания изложенных в Вашем вопросе обстоятельств, следует, что Вы намерены получить заграничный паспорт в одном из Генеральных консульств РФ в Турции. Положения Федерального закона от 5 июля 2010 г. N 154-ФЗ «Консульский устав Российской Федерации» (включая ст. 22 данного Закона) не предусматривают, что сведения о видах деятельности граждан РФ (в связи с оформлением документов, удостоверяющих личность за пределами РФ) могут передаваться компетентным органам власти (в т.ч. налоговым) иностранных государств, в которых данные консульства РФ расположены.

Согласен с Евгением, что в Ваших интересах не указывать недостоверную информацию при оформлении документов.

В дополнение к ответу Евгения добавлю, что основное отличие сводится к тому, что у МИД РФ отличаются административные процедуры, выполняемые в процессе оказания гос. услуг от административных процедур МВД, в целях чего утверждены отдельные административные регламенты, регулирующие процедуры выдачи заграничных паспортов консульскими учреждениями (Административные регламенты, утв. приказами МИД России от 29.03.2016 г. № 4270, от 29.03.2016 г. N 4271). Однако на результат оказания гос. услуги это никак не влияет.

Хотелось бы отметить, что в соответствии с положениями налогового законодательства РФ не все так однозначно. Налоговыми резидентами РФ признаются лица фактически находятся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев, кроме того, в этом году установлен особый порядок получения статуса налогового резидента РФ. В этой связи вопрос о том, утратили ли Вы статус налогового резидента РФ нужно анализировать отдельно. В части получения доходов физ. лица от источников дохода в РФ (по правилам ст. ст. 207, 208 Налогового кодекса РФ) вопросов от налоговых органов не будет, в случае, если осуществляется налогообложение данных доходов в порядке, установленном налоговым законодательством РФ.

Достаточно многогранные последствия. Налоговая ответственность зависит от того, не квалифицирует ли налоговый орган деятельность физ. лица в качестве предпринимательской.

По данному вопросу рекомендую обратиться к местным налоговым консультантам, поскольку для оценки подобных рисков необходимо иметь представление об отраслевом государственном правопорядке. Предположительно на сайте Вы такую консультацию получить не сможете, а если и сможете, то только в рамках отдельной полноценной консультации специалиста, специализирующегося в турецком налоговом законодательстве.

не предусматривают, что сведения о видах деятельности граждан РФ (в связи с оформлением документов, удостоверяющих личность за пределами РФ) могут передаваться компетентным органам власти (в т.ч. налоговым) иностранных государств, в которых данные консульства РФ расположены.Рощупкин Александр

Статья 2. Правовая основа осуществления консульской деятельности

Консульская деятельность осуществляется в соответствии с Конституцией Российской Федерации, общепризнанными принципами и нормами международного права, международными договорами Российской Федерации, настоящим Федеральным законом, иными нормативными правовыми актами Российской Федерации с учетом законодательства государства пребывания.

А может быть так, что в турецком законодательстве предусмотрена передача данных? Ведь про передачу данных ничего не написано, но ведь это не означает, что она не осуществляется?

И еще, если у меня есть действующий ИП — это ведь не значит, что я по нему веду деятельность, потому в графе место работы может быть — не работаю? Или нет?

Здравствуйте Антон.

Мои коллеги дали вам довольно подробные и исчерпывающие консультации по вашим вопросам. По вашей ситуации я провёл консультации с юристом в Турции, поэтому могу дополнить ответы своих коллег нижеследующим:

1. На ваш первый вопрос. При оформлении документов на что-либо, например получение визы, вида на жительство и т. п. действует стандартное правило – предоставлять достоверную информацию. Как вы правильно отметили, что наличие туристического вида на жительство (далее – ВНЖ) в Турции не даёт право на работу. В связи с этим, Турецкие власти в первую очередь интересует средства на которые вы планируете жить во время пребывания в Турции, иногда даже требуют банковские выписки и даже депозиты в Турецких банках. Если гость с туристическим ВНЖ в Турции будет уличён в незаконной трудовой деятельности, то могут депортировать. Из двух озвученных вами вариантов «ИП» или «безработный» я бы рекомендовал вам указать первый, сменив его «предприниматель», это будет доказывать, что вы работаете и у вас есть доходы в России, на которые вы собираетесь жить в Турции. В принципе это полная правда. Из этого статуса Турецкие власти поймут, что вы у вас есть деньги и вы не собираетесь работать в Турции. Сомнения могут появиться при статусе «безработный» и могут отказать в ВНЖ, его продлении, как один из видов ответственности.

2. Про загранпаспорт мои коллеги все подробно вам объяснили.

3. На ваш третий вопрос: «Потому могут ли быть вопросы с российской стороны, если я закрою ИП и буду получать деньги на Российскую карточку?» — можно ответить следующим образом. В силу основных положений налогового законодательства многих стран, в том числе и России любой доход является объектом налогообложения, если нет прямого исключения их этих правил. Вы собираетесь получать доход, даже если закроете ИП, который подлежит налогообложению и скрывать этот факт. Это правонарушение, ответственность за которое предусмотрена налоговым, административными и уголовным законодательством в зависимости от размера сокрытых налогов. Вы можете закрыть ИП и работать по гражданско-правовым договорам, доход по которым можете самостоятельно декларировать один раз в год, с оплатой налогов. Также хочу обратить ваше внимание на статью 171 УК РФ «Незаконное предпринимательство».

4. Ответ на последний вопрос содержится в ответе на первый. От того, что вы получаете доход из Российских источников и живёте на них в Турции, турецкие власти на вас никакой ответственности наложить не смогут, в связи с отсутствием оснований для этого. Ведь им интересны туристы приезжающие в их страну с деньгами.

С уважением юрист Нурлан Алимбетов.

Налог на доходы физических лиц с доходов иностранцев платится по ставкам, которые зависят от статуса налогового резидента.

Если работник в течение последовательных 12 календарных месяцев находился на территории РФ не менее 183 дней – он резидент, если нет - то НЕ резидент.

Следовательно, если иностранец только прибыл на территорию РФ, он не имеет статуса резидента.

Для граждан Белоруссии, Казахстана, Армении и Кыргызской республики предусмотрено особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ или статья "Договора о Евразийском экономическом союзе", на основании которой применяется ставка НДФЛ 13%.

Для иностранцев, работающих по патенту, особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ, на основании которой применяется ставка НДФЛ 13%.

Иностранцы на патенте уплачивают фиксированные авансовые платежи по НДФЛ самостоятельно.

При этом, они имеют право обратиться к работодателю с заявлением об уменьшении суммы НДФЛ на фиксированные платежи.

В этом случае организация обязана запросить соответствующее уведомление из своей налоговой инспекции.

Порядок действий приведен в статье 227.1 НК РФ.

Для иностранцев ВКС, в отношении доходов, получаемых от осуществления трудовой деятельности, особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ, на основании которой применяется ставка НДФЛ 13%.

В общем случае размер страховых взносов зависит от категории иностранного гражданина по 115-ФЗ «О правовом положении иностранных граждан в РФ»: временно пребывающий / временно проживающий / постоянно проживающий.

Определения данных понятий приведены в 115-ФЗ (статья 2, пункт 1).

Постоянно проживающий в РФ иностранный гражданин - лицо, получившее вид на жительство.

Временно проживающий в РФ иностранный гражданин - лицо, получившее разрешение на временное проживание.

Временно пребывающий в РФ иностранный гражданин - лицо, прибывшее в Российскую Федерацию на основании визы или в порядке, не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание.

такие же, как и с выплат гражданам РФ (статья 425 НК РФ, пункт 2):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

К страховым взносам применяется регрессивная ставка: доходы больше – ставка меньше. С начала года взносы на доходы каждого сотрудника начисляются по максимальным ставкам, которые предусмотрены для каждой категории работника, а затем, когда сумма доходов нарастающим итогом достигнет определенных пороговых значений, тарифы снижаются.

В 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Взнос в медицинский фонд не зависит от размера доходов.

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Регрессивные ставки в 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Взнос в медицинский фонд не зависит от размера доходов.

Примечание: иностранные граждане из стран членов ЕАЭС, являющиеся ВКС, рассматриваются отдельно, в следующем пункте.

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Тарифы в ПФ и на социальное страхование такие же, как и с выплат гражданам РФ (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Закона о пенсионном страховании, ч. 1 ст. 2 Закона N 255-ФЗ) :

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - не начисляются (пп. 1 п. 1 ст. 420 НК РФ, ст. 10 Закона об ОМС).

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС), но исключение составляют взносы на ОПС по временно пребывающим специалистам из стран ЕАЭС. Их начислять не нужно (Письмо Минфина России от 12.07.2017 N 03-15-06/44430, Минтруда России от 18.11.2015 N 17-3/В-560):

Пенсионное страхование – не начисляются

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Взносы не начисляются (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Закона о пенсионном страховании, ч. 1 ст. 2 Закона N 255-ФЗ) :

Пенсионное страхование – не начисляются

Социальное страхование - не начисляются

Медицинское страхование - не начисляются (пп. 1 п. 1 ст. 420 НК РФ, ст. 10 Закона об ОМС).

Взнос зависит от вида деятельности компании и может составлять от 0,2% до 8,5%. От гражданства и статуса работника размер взноса не зависит вообще. Начисляется со всех доходов иностранцев, независимо от наличия или отсутствия вида на жительство, разрешения на временное проживание или статуса ВКС.

Основание: Федеральный закон от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

Штраф для должностных лиц от 25 000 до 50 000,

для фирм и предпринимателей от 250 000 до 800 000.

КоАП РФ, статья 18.15, части 1 и 2.

Те же самые нарушения в Москве, Московской области, Санкт-Петербурге и Ленинградской области:

Штраф для должностных лиц от 35 000 до 70 000,

для фирм и предпринимателей от 400 000 до 1 000 000.

КоАП РФ, статья 18.15, часть 4

Штраф для должностных лиц от 35 000 до 50 000,

для фирм и предпринимателей от 400 000 до 800 000.

КоАП РФ, статья 18.15, часть 3

Те же самые нарушения в Москве, Московской области, Санкт-Петербурге и Ленинградской области:

Штраф для должностных лиц от 35 000 до 70 000,

для фирм и предпринимателей от 400 000 до 1 000 000.

КоАП РФ, статья 18.15, часть 4

Есть два мнения относительно того, нужно ли уведомлять МВД о заключении/расторжении договора с гражданином Белоруссии.

Первое мнение: нужно уведомлять.

Относительно граждан Белоруссии и Казахстана есть письмо УФМС России по г. Москве от 08.06.2015 N МС-9/21-4586н "О вопросах трудоустройства иностранных граждан", где приведен развернутый ответ на поставленный вопрос: "Следует ли уведомлять органы ФМС России о заключении (расторжении) трудовых договоров с гражданами Беларуси и Казахстана? В соответствии с частью 8 статьи 13 Федерального закона от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" работодатель или заказчик работ (услуг), привлекающие и использующие для осуществления трудовой деятельности иностранного гражданина, обязаны уведомлять территориальный орган федерального органа исполнительной власти в сфере миграции в субъекте Российской Федерации, на территории которого данный иностранный гражданин осуществляет трудовую деятельность, о заключении и прекращении (расторжении) с данным иностранным гражданином трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) в срок, не превышающий трех рабочих дней с даты заключения или прекращения (расторжения) соответствующего договора.

Примечание к письму: В письме 2015 года речь идет о ФМС, а не о МВД, так как ранее эти функции выполняла ФМС, но в соответствии с Указом Президента РФ от 05.04.2016 № 156 Федеральная миграционная служба России упразднена с 01 июля 2016 года.

В общем случае при определении ставки НДФЛ основополагающее значение имеет налоговый статус физлиц (резидент/нерезидент). Однако из этого правила есть ряд исключений для иностранных граждан. В этом материале разберем, по какой ставке удерживать налог из зарплаты иностранных работников.

13 % и 30 % в зависимости от статуса

Налоговые ставки регулируются статьей 224 НК.

Если речь идет о зарплате , то применяются следующие ставки:

- 13 % – для резидентов РФ по доходам менее 5 млн. рублей;

- 15 % – для резидентов РФ по доходам свыше 5 млн. рублей;

- 30 % – для нерезидентов РФ.

Принцип определения налогового резидентства для всех одинаков. Оно определяется по итогам налогового периода в зависимости от времени нахождения физлица в России в данном налоговом периоде.

Напомним, налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев .

При этом для резидентов, уплачивающих налог по ставке 13 %, предусмотрены налоговые вычеты по НДФЛ (стандартные, имущественные, социальные, инвестиционные). У нерезидентов при ставке 30 % права на вычеты нет.

Исключения

Для ряда иностранных граждан ставка 13 % применяется независимо от наличия статуса налогового резидента. Это, в частности, следующие категории иностранцев:

- граждане стран-членов ЕАЭС (Армения, Белоруссия, Казахстан, Киргизия);

- иностранные граждане, работающие по патенту;

- иностранные граждане, имеющие статус ВКС (высококвалифицированные специалисты).

Иностранцы из ЕАЭС

Если у вас работают граждане из стран ЕАЭС (армяне, белорусы, казахи, киргизы), то их зарплата с первого рабочего дня облагается по ставке 13 %.

Это правило предусмотрено статьей 73 Договора о Евразийском экономическом союзе от 29.05.2014.

Налоговый статус таких работников при приеме не имеет значения. Вместе с тем определять этот статус к концу года все-таки надо.

Дело в том, что налоговые вычеты по НДФЛ предоставляются только налоговым резидентам.

Так, Минфин в письме № 03-04-05/40970 от 15.06.2018 сообщает, что положение Договора о применении к доходам граждан государств - членов ЕАЭС от трудовой деятельности ставки НДФЛ 13 % не означает, что эти граждане автоматически признаются налоговыми резидентами РФ.

Поэтому иностранцы из стран ЕАЭС вправе воспользоваться налоговыми вычетами по НДФЛ только после приобретения ими статуса налогового резидента РФ.

Добавим, что мнение Минфина и ФНС относительно ставки НДФЛ для иностранцев из стран ЕАЭС, не имеющих по итогам года статуса резидента РФ, расходятся.

По мнению ФНС, не имеет значения, приобрел иностранец статус резидента РФ или нет. Ставка в любом случае составляет 13 %. Об этом, в частности, сообщается в письме ФНС № БС-4-11/22588@ от 28.11.2016 .

Налоговики указывают на тот факт, что положениями статьи 73 Договора не предусмотрен перерасчет налоговых обязательств граждан из ЕАЭС в случае неприобретения ими статуса налогового резидента по ставкам, предусмотренным для нерезидентов.

То есть независимо от того, есть у этих работников статус налогового резидента или нет, ставка в любом случае будет 13 %. Перерасчет на 30 % делать не надо.

Кроме того, есть Постановление Конституционного суда от 05.06.2015 № 16-П, в котором говорится, что положениями Договора о ЕАЭС была достигнута договоренность о безусловном распространении на физлиц, являющихся налоговыми резидентами государств — членов ЕАЭС, национальных налоговых режимов в части применения ставки налогообложения доходов, полученных в связи с работой по найму в других государствах — членах данного Союза.

Между тем Минфин имеет другое мнение на этот счет. В письмах № 03-04-06/34256 от 10.06.2016 , № 03-04-05/34859 от 23.05.2018 , № 03-04-07/11392 от 18.02.2020 сообщается, что по итогам налогового периода определяется окончательный налоговый статус физлица в зависимости от времени его нахождения в РФ в данном налоговом периоде.

Минфин заявляет, что если по итогам года сотрудники организации - граждане государств - членов ЕАЭС не приобрели статус налоговых резидентов (находились в РФ менее 183 дней), суммы налога, удержанного с их доходов, полученных в данном налоговом периоде, подлежат перерасчету налоговым агентом по ставке 30 %.

При этом Минфин утверждает, что такое мнение не противоречит вышеназванному Постановлению КС №16-П.

Вместе с тем, в письме Минфина № 03-04-06/74275 от 25.08.2020 сообщается, что в случае если после даты увольнения выплаты не производятся, перерасчетов сумм налога, удержанных по ставке 13 %, налоговым агентом не производится.

Впрочем, ФНС сейчас также придерживается мнения, которое высказывает Минфин.

Например, на сайте столичного УФНС сообщается , что если по итогам года сотрудники организаций – граждане государств ЕАЭС не стали российскими налоговыми резидентами, то НДФЛ по ставке 13 %, удержанный с их доходов, должен быть пересчитан по ставке 30 %.

В ФНС отмечают, что порядок определения налогового статуса физлица применяется независимо от гражданства и распространяется, в том числе, на граждан государств – членов ЕАЭС.

Таким образом, в вопросе необходимости пересчета НДФЛ из-за отсутствия резидентства 100-процентной определенности нет.

Иностранцы с патентом

В отношении доходов, получаемых иностранными работниками от осуществления трудовой деятельности по найму в РФ на основании патента , применяется ставка НДФЛ 13 % независимо от наличия у них статуса налогового резидента.

Уточним, что ставка 13 % применяется к доходам, не превышающим 5 млн. рублей. С превышения ставка будет уже 15 %.

Даже если иностранцы с патентом не являются налоговыми резидентами РФ, все равно применяется ставка 13 %. Об этом, в частности, говорится в письме Минфина № 03-04-05/36673 от 13.06.2017 .

Вместе с тем, хотя для резидентов и нерезидентов с патентом применяется ставка НДФЛ 13 %, порядок расчета налога будет отличаться.

Нерезидентам не положены налоговые вычеты . Поэтому если иностранный сотрудник претендует на вычеты, бухгалтеру нужно знать его налоговый статус.

Особенность расчета НДФЛ с доходов патентных иностранцев заключается в том, что эта категория работников платит свой налог авансом, самостоятельно, в виде фиксированных платежей.

При этом они имеют право обратиться к работодателю с заявлением об уменьшении суммы НДФЛ на фиксированные платежи.

Работодатель запрашивает соответствующее уведомление в налоговой инспекции и уменьшает налога на сумму фиксированных авансов, уплаченных иностранцем.

Уведомление налоговиками должно выдаваться на каждый налоговый период. Если иностранец оплатил «переходящий» патент, то и уведомление нужно получить на каждый год.

Если вдруг работник заплатил в бюджет больше, чем исчислено с его зарплаты по итогам года, то остаток фиксированного платежа сгорает. Вернуть эти деньги из бюджета нельзя.

Еще один нюанс – право на уменьшение НДФЛ на сумму уплаченных фиксированных авансовых платежей иностранец может реализовать только у одного налогового агента.

То есть если у иностранца с патентом несколько работ, вычет будет давать только один, выбранный им работодатель.

Об этом, в частности, напоминает ФНС в письме № БС-4-11/18086@ от 26.09.2016 .

Иностранцы-ВКС

Напомним, высококвалифицированный специалист ─ это иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если по условиям заключенного с ним в РФ трудового договора он получает высокую зарплату. Ее уровень в зависимости от сферы деятельности оговорен в п. 1 ст. 13.2 Закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в РФ».

Для иностранцев ВКС, в отношении доходов, получаемых от осуществления трудовой деятельности, всегда применяется ставка НДФЛ 13 %, независимо от того, являются они налоговыми резидентами или нет.

Однако от наличия статуса резидента зависит право на вычеты по НДФЛ.

Уточним, что ставка 13 % применяется к доходам, не превышающим 5 млн. рублей. С превышения ставка будет уже 15 %.

Еще, что касается иностранца-ВКС, не забывайте, что налогообложению по ставке 13 % подлежат не любые доходы, получаемые им, а только доходы от осуществления трудовой деятельности.

Если такой иностранец – нерезидент, и работодатель, например, оплачивает ему аренду жилья, то по этому доходу будет применяться ставка НДФЛ 30 %. Об этом, в частности, предупреждает Минфин в письме № 03-04-05/3543 от 24.01.2018 .

В письме № 03-04-06/55674 от 07.08.2018 Минфин также напоминает, что доходы высококвалифицированного специалиста-нерезидента РФ, не связанные с его трудовой деятельностью, подлежат обложению НДФЛ по ставке 30 %.

Долго искал на разных форумах, но не нашёл ничего толкового. Вся надежда на вас.

Ваня — гражданин РФ . Европейская компания предложила ему по официальному договору удаленно переводить документы на русский язык. Из гонораров заказчик будет удерживать налог на доходы и уплачивать в своей стране вместе с пенсионными взносами.

Но поскольку Ваня находится в России больше 183 дней в году, он — налоговый резидент РФ и должен делиться с родиной. Получается двойное налогообложение.

Как Ване избежать этого?

Если зарегистрировать ИП , то можно ли будет платить налоги только в РФ ? И что выгоднее: применять УСН и отдавать 6% от доходов либо купить патент? Какую отчетность сдавать в российскую налоговую? И не станет ли она особенно пристально приглядываться к бизнесу из-за платежей в иностранной валюте?

Иван, регистрировать ИП стоит, если иностранная компания не захочет исполнять требования договора об избежании двойного налогообложения, который наверняка есть. Если заказчик готов его соблюдать, выгоднее оставаться обычным человеком и платить только российский НДФЛ .

Договоры об избежании двойного налогообложения и доходы от работы по найму

Документы об избежании двойного налогообложения, которые подписывает Россия, могут называться по-разному: договор, конвенция, соглашение. Но суть одна — сделать так, чтобы фирмы и обычные люди не вносили одинаковые налоги на родине и за границей.

Применительно к физлицам договоренности действуют только для налогов с доходов и налогов на имущество. Но последние нас не интересуют.

У договоров обычно стандартные тексты, меняются только страны в названии. Особенно когда речь о доходах от работы по найму, как в вашем случае. По большинству соглашений такие выплаты могут облагаться налогом в иностранном государстве, только если человек выполняет работу на его территории. Пример — ст. 15 Соглашения России с Германией.

Но вы будете заниматься переводами в РФ . Следовательно, зарубежный заказчик не должен удерживать налог из гонораров.

Однако соблюдение договора полностью на совести иностранного заказчика. Если ему проще удержать налог и забыть, вы не сможете помешать. Потом вы вправе будете подать на компанию в суд ее страны. Но сомнительно, что издержки покроют выгоду.

Договоры об избежании не регулируют пенсионные взносы и прочие социальные отчисления. Если законодательство государства фирмы-заказчика обязывает платить, она будет платить. Правда, обычно пенсионные взносы не уменьшают сумму к выплате на руки, работодатели платят их из своего кармана.

И последнее. ИП на упрощенной системе налогообложения ( УСН ) или патентной системе налогообложения ( ПСН ) в принципе не может пользоваться договорами. В любом случае придется платить и за рубежом, и в РФ . Потому, если иностранный заказчик готов соблюдать договор, вам невыгодно становиться ИП .

Если иностранный заказчик готов соблюдать договор

Чтобы иностранная компания — источник выплаты — не удерживала налог с ваших доходов, ей нужно убедиться в вашем статусе. Для этого получите в ФНС документ — подтверждение.

Если у вас есть личный кабинет на сайте службы, то сделайте это через интерактивный сервис. Заполните заявление и, если хотите, приложите к нему бумаги, доказывающие ваши 183 дня в РФ . Например, копии внутреннего и заграничного паспортов.

Документ ФНС о статусе резидента РФ будет без печати, подписи и на русском языке. Это нормально. Главное — уникальный код для проверки подлинности бумаги на сайте службы. Действует документ до конца календарного года выдачи.

Затем спросите иностранного заказчика, нужно ли сделать нотариальный перевод бумаги или достаточно вашего.

Ставить на документы апостиль — отметку, которая подтверждает, что бумагу выдал уполномоченный российский госорган, не нужно, потому что на ней нет печати и подписи, подлинность которых свидетельствует апостиль.

В финале договоритесь с заказчиком о том, как передать документ: нужен ли оригинал и перевод обычной почтой или хватит копии по электронной. Учитывая, что печати и подписи на бумаге нет, способы равнозначны. Но мало ли.

Получив документ, иностранная компания не будет удерживать налог из ваших доходов от работы по найму. А вам предстоит заплатить российский НДФЛ и отчитаться по нему.

Если иностранный заказчик не соблюдает договор об избежании двойного налогообложения

В такой ситуации вам нужно выбрать между УСН и патентом.

Если заказчику проще удержать налог из вашего дохода без оглядки на договор, это не освободит вас от уплаты российского НДФЛ по ставке 13% от той же суммы. А вот со статусом ИП на УСН или ПСН это обойдётся дешевле.

Только учтите: какой бы режим вы ни предпочли, придется платить фиксированные взносы на пенсионное и медицинское страхование просто по факту регистрации ИП . За 2018 год — 32 385 рублей. Плюс ещё 1% в Пенсионный фонд от величины превышения годовых доходов над суммой 300 000 рублей.

Выбирать между упрощенкой и патентом придется, если субъект РФ , в котором вы работаете, принял закон о ПСН . Если нет, о патенте забудьте.

Если регион принял закон о ПСН , посмотрите, есть ли у вас право на налоговые каникулы. То же самое проверьте в законе субъекта о каникулах для УСН . Каникулы — возможность не платить налог в течение двух лет, считая с года регистрации нового ИП .

Дальше понятно — выгоден режим с каникулами. А если они и для ПСН , и для УСН , берите патент — по нему не надо сдавать декларацию.

Например, в Москве для предпринимателей-переводчиков на ПСН налоговые каникулы есть, а на УСН — нет. Значит, и мук выбора нет — только патент.

При отсутствии каникул придется считать, что выгоднее. Мы сделаем это грубо, поскольку не знаем, в каком регионе вы работаете, установил ли регион пониженные налоговые ставки для ПСН или УСН , не знаем, сколько вы планируете получить от иностранного заказчика за год, в каком месяце года станете ИП и многое другое.

Выбор ИП между УСН и патентом: числовой пример

Переводчик Ваня стал ИП в январе 2018 года и запланировал заработать к 31 декабря 1 миллион рублей. При любом налоговом режиме ему придется заплатить за 2018 год 32 385 Р фиксированных страховых взносов.

По закону субъекта РФ о ПСН , потенциальный годовой доход переводчика Вани — 800 000 Р . Стоимость патента на 12 месяцев — 6% от потенциального дохода за год, то есть 48 000 Р (800 000 Р × 6%).

Потенциальный доход Вани больше 300 000 Р . Значит дополнительно ему придется заплатить 5000 Р пенсионных взносов ((800 000 Р — 300 000 Р ) × 1%).

Итого за 2018 год Ване с патентом нужно отдать государству 85 385 Р (48 000 Р + 32 385 Р + 5000 Р ).

При работе на УСН с объектом «доходы» Ваня исчислит налог по ставке 6% от фактических доходов, что даст 60 000 Р (1 000 000 Р × 6%). Дополнительные пенсионные взносы он также исчисляет от фактических доходов, результат — 7000 Р ((1 000 000 Р — 300 000 Р ) × 1%).

Общая сумма взносов — 39 385 Р (32 385 Р + 7000 Р ). Поскольку у Вани нет работников, он может уменьшить исчисленный налог при УСН на все взносы — до 20 615 Р (60 000 Р — 39 385 Р ).

Всего за 2018 год Ване на «доходной» УСН надо перечислить в бюджет 60 000 Р (20 615 Р + 39 385 Р ).

Вывод — для переводчика Вани «доходная» УСН выгоднее ПСН на 25 385 Р (85 385 Р — 60 000 Р ).

Доходы ИП в валюте и повышенное внимание налоговой

Никакого повышенного внимания к вам не будет. Платежи из-за границы — рутина для огромного числа предпринимателей и фирм, налоговики к этому давно привыкли.

Открывайте специальный валютный счет в банке, и вперед.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Читайте также: