Государственное регулирование налоговых правоотношений презентация

Опубликовано: 17.05.2024

Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме 2 "Государственное регулирование налоговых правоотношений"

Просмотр содержимого документа

«Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме "Государственное регулирование налоговых правоотношений"»

Тема 2. Государственное регулирование налоговых правоотношений

1. Налоговые правоотношения

Налоговые правоотношения - это отношения по установлению, введению и взиманию налогов, сборов, страховых взносов, а также отношения, возникающие в рамках налогового контроля, при обжаловании актов налоговиков, действий (бездействия) должностных лиц налоговых органов и привлечения к ответственности за совершение налогового правонарушения ( п. 1 ст. 2 НК РФ ).

В связи с этим выделяют две большие группы налоговых правоотношений:

- регулятивные , к коим относится все, что касается установления и введения в действие налогов, сборов, взносов;

- охранительные . Это отношения, возникающие в процессе налогового контроля, в частности, отношения по привлечению к налоговой ответственности.

2. Налоговая деятельность государства

Налоговая деятельность - это деятельность государства по

организации налогообложения и обеспечению его осуществления с

целью удовлетворения своей

потребности в денежных средствах.

Современная налоговая политика государства

Налоговая политика — это система регулирования экономики посредством изменений государственных расходов и налогов. Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Среди многочисленных задач налоговой политики, основными являются:

- устойчивый рост национального дохода,

- умеренные темпы инфляции,

- полная занятость,

- сглаживание циклических колебаний экономики.

3. Издание государством нормативных актов по вопросам налогообложения

Одним из наиболее важных принципов налоговой системы является установление всех элементов обязательных платежей в нормативных актах.

Налоговый нормативный акт – документ, принимаемый уполномоченным органом, устанавливающий обязанности по внесению обязательных платежей в казну, не противоречащий актам, имеющим большую юридическую силу, опубликованный в установленном порядке и содержащий все элементы налогообложения.

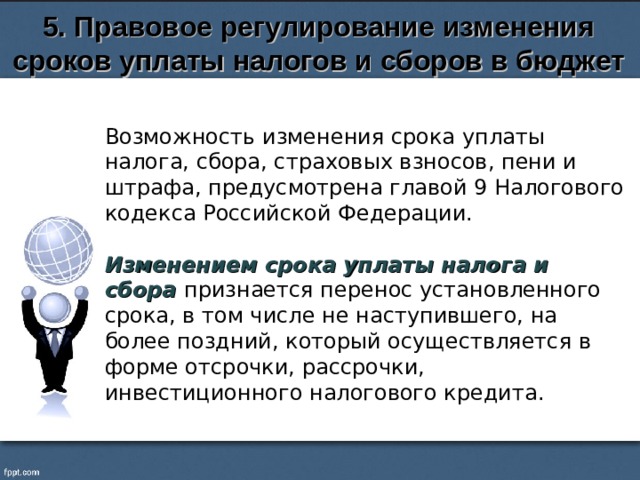

5. Правовое регулирование изменения сроков уплаты налогов и сборов в бюджет

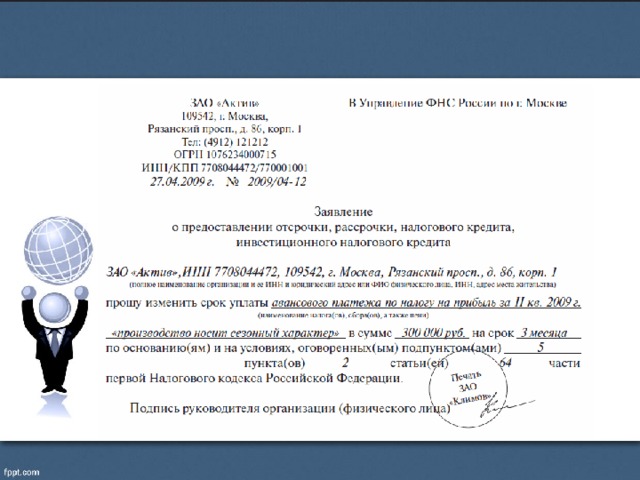

Возможность изменения срока уплаты налога, сбора, страховых взносов, пени и штрафа, предусмотрена главой 9 Налогового кодекса Российской Федерации.

Изменением срока уплаты налога и сбора признается перенос установленного срока, в том числе не наступившего, на более поздний, который осуществляется в форме отсрочки, рассрочки, инвестиционного налогового кредита.

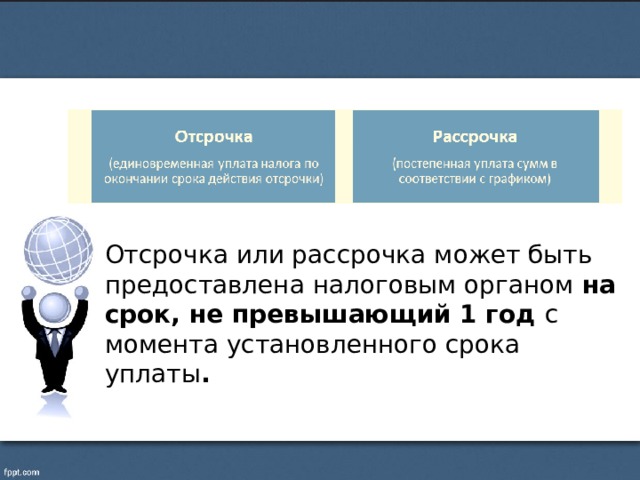

Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий 1 год с момента установленного срока уплаты .

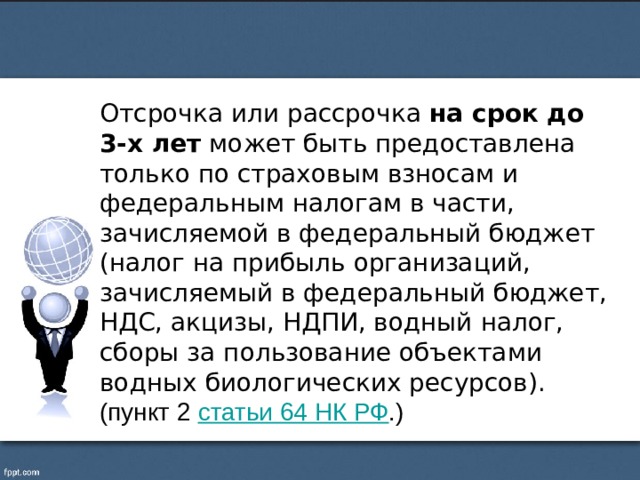

Отсрочка или рассрочка на срок до 3-х лет может быть предоставлена только по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет (налог на прибыль организаций, зачисляемый в федеральный бюджет, НДС, акцизы, НДПИ, водный налог, сборы за пользование объектами водных биологических ресурсов). (пункт 2 статьи 64 НК РФ .)

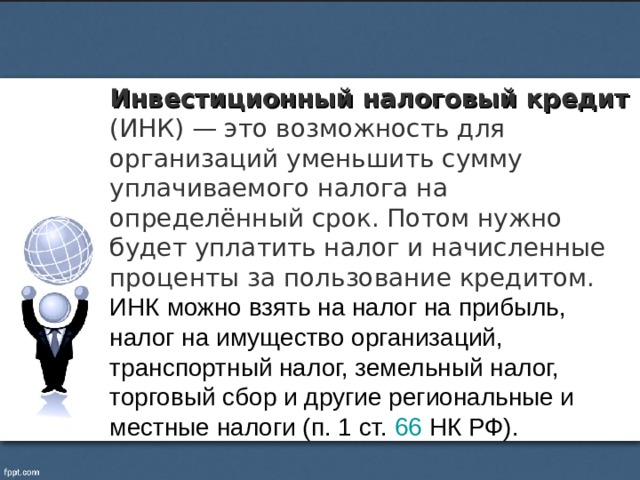

Инвестиционный налоговый кредит (ИНК) — это возможность для организаций уменьшить сумму уплачиваемого налога на определённый срок. Потом нужно будет уплатить налог и начисленные проценты за пользование кредитом.

ИНК можно взять на налог на прибыль, налог на имущество организаций, транспортный налог, земельный налог, торговый сбор и другие региональные и местные налоги (п. 1 ст. 66 НК РФ).

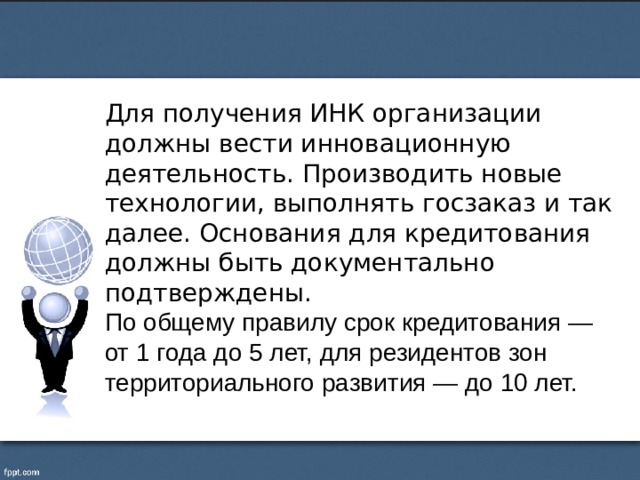

Для получения ИНК организации должны вести инновационную деятельность. Производить новые технологии, выполнять госзаказ и так далее. Основания для кредитования должны быть документально подтверждены.

По общему правилу срок кредитования — от 1 года до 5 лет, для резидентов зон территориального развития — до 10 лет.

6. Обжалование актов налоговых органов и действия или бездействия должностных лиц

Каждый вправе обжаловать документы или действия (бездействие) налогового органа, если по его мнению они нарушают его права.

Жалоба - это письменное обращение в налоговый орган по обжалованию документов или действий (бездействия) налогового органа.

Жалоба подается в вышестоящий налоговый орган, но через налоговый орган чьи документы, действия или бездействия обжалуются. (гл. 19 НК)

Домашнее задание:

- Систематизировать материал лекции;

- Подготовиться к письменному опросу по теме 2.;

- Изучить и законспектировать права и обязанности налоговых органов. (ст. 31-32 НК)

Презентация на тему "Налоговое право".

основные вопрсы: источники налогового права, права и обязанности налоглатильщика.

| Вложение | Размер |

|---|---|

| nalogovoe_pravo_prava_nalogoplatelshchika_.ppt | 381 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налоговое право отрасль законодательства РФ, которая регулирует общественные отношения в сфере налогообложения, т. е. в связи с осуществлением сбора налогов и иных обязательных платежей, организацией и функционированием системы органов налогового регулирования и налогового контроля на всех уровнях государственной власти и местного самоуправления.

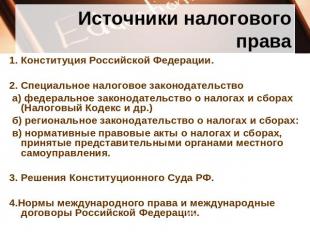

Источники налогового права 1. Конституция Российской Федерации. 2. Специальное налоговое законодательство а) федеральное законодательство о налогах и сборах (Налоговый Кодекс и др.) б) региональное законодательство о налогах и сборах: в) нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления . 3. Решения Конституционного Суда РФ. 4.Нормы международного права и международные договоры Российской Федерации.

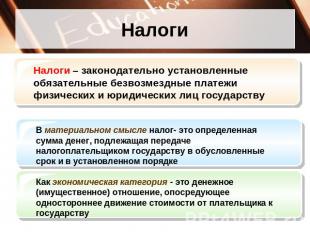

Налоги Налоги – законодательно установленные обязательные безвозмездные платежи физических и юридических лиц государству В материальном смысле налог- это определенная сумма денег, подлежащая передаче налогоплательщиком государству в обусловленные срок и в установленном порядке Как экономическая категория - это денежное (имущественное) отношение, опосредующее одностороннее движение стоимости от плательщика к государству

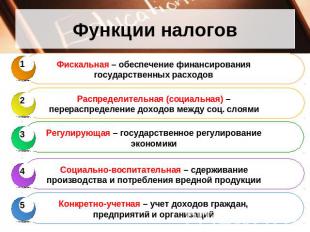

Функции налогов Фискальная – обеспечение финансирования государственных расходов 1 Распределительная (социальная) – перераспределение доходов между соц. слоями 2 Регулирующая – государственное регулирование экономики 3 3 Социально-воспитательная – сдерживание производства и потребления вредной продукции 4 4 Конкретно-учетная – учет доходов граждан, предприятий и организаций 5

Элементы налога Объект налога – имущество или доход, подлежащий обложению 1 Субъект налога – налогоплательщик – физическое или юридической лицо 2 Источник налога – доход, из которого выплачивается налог 3 Ставка налога – величина налога с единицы объекта налога 4 Налоговая льгота – полное или частичное освобождение плательщика от налога 5

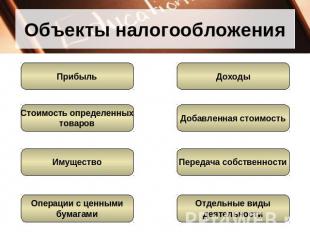

Объекты налогообложения Прибыль Стоимость определенных товаров Имущество Операции с ценными бумагами Отдельные виды деятельности Передача собственности Добавленная стоимость Доходы

Налогоплательщики – физические и юридические лица 1 Налоговые органы и налоговые агенты, таможенные органы 2 Внебюджетные фонды 3 Участники налоговых отношений Финансовые органы государства и местного самоуправления 4 Налоговая полиция 5

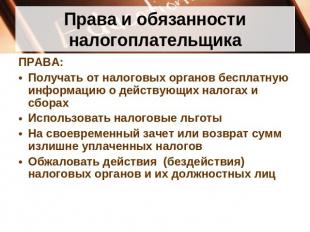

Права и обязанности налогоплательщика ПРАВА: Получать от налоговых органов бесплатную информацию о действующих налогах и сборах Использовать налоговые льготы На своевременный зачет или возврат сумм излишне уплаченных налогов Обжаловать действия (бездействия) налоговых органов и их должностных лиц

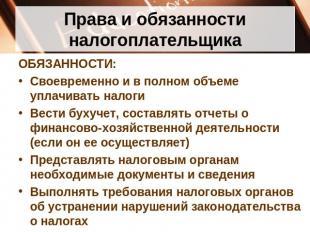

Права и обязанности налогоплательщика ОБЯЗАННОСТИ: Своевременно и в полном объеме уплачивать налоги Вести бухучет, составлять отчеты о финансово-хозяйственной деятельности (если он ее осуществляет) Представлять налоговым органам необходимые документы и сведения Выполнять требования налоговых органов об устранении нарушений законодательства о налогах

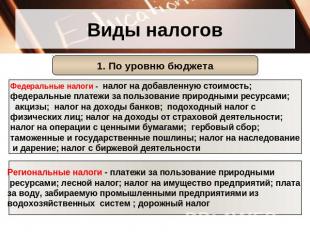

Виды налогов 1. По уровню бюджета Региональные налоги - платежи за пользование природными ресурсами; лесной налог; налог на имущество предприятий; плата за воду, забираемую промышленными предприятиями из водохозяйственных систем ; дорожный налог Федеральные налоги - налог на добавленную стоимость; федеральные платежи за пользование природными ресурсами; акцизы; налог на доходы банков; подоходный налог с физических лиц; налог на доходы от страховой деятельности; налог на операции с ценными бумагами; гербовый сбор; таможенные и государственные пошлины; налог на наследование и дарение; налог с биржевой деятельности

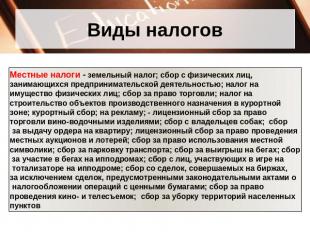

Виды налогов Местные налоги - земельный налог; сбор с физических лиц, занимающихся предпринимательской деятельностью; налог на имущество физических лиц; сбор за право торговли; налог на строительство объектов производственного назначения в курортной зоне; курортный сбор; на рекламу; - лицензионный сбор за право торговли вино-водочными изделиями; сбор с владельцев собак; сбор за выдачу ордера на квартиру; лицензионный сбор за право проведения местных аукционов и лотерей; сбор за право использования местной символики; сбор за парковку транспорта; сбор за выигрыш на бегах; сбор за участие в бегах на ипподромах; сбор с лиц, участвующих в игре на тотализаторе на ипподроме; сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренными законодательными актами о налогообложении операций с ценными бумагами; сбор за право проведения кино- и телесъемок; сбор за уборку территорий населенных пунктов

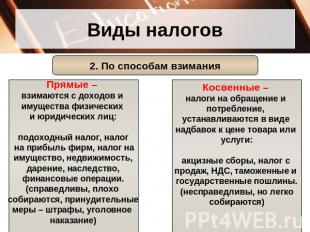

Виды налогов 2. По способам взимания Прямые – взимаются с доходов и имущества физических и юридических лиц: подоходный налог, налог на прибыль фирм, налог на имущество, недвижимость, дарение, наследство, финансовые операции. (справедливы, плохо собираются, принудительные меры – штрафы, уголовное наказание) Косвенные – налоги на обращение и потребление, устанавливаются в виде надбавок к цене товара или услуги: акцизные сборы, налог с продаж, НДС, таможенные и государственные пошлины. (несправедливы, но легко собираются)

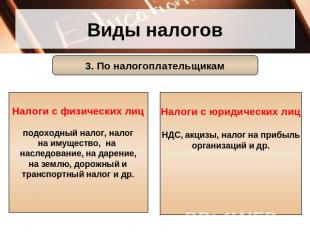

Виды налогов 3. По налогоплательщикам Налоги с физических лиц подоходный налог, налог на имущество, на наследование, на дарение, на землю, дорожный и транспортный налог и др. Налоги с юридических лиц НДС, акцизы, налог на прибыль организаций и др.

Системы налогообложения 1 Регрессивный налог налог тем выше, чем ниже доход 2 Пропорциональный налог сумма налога пропорциональна доходам 3 Прогрессивный налог налог тем выше, чем выше доход

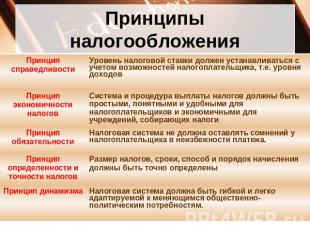

Принципы налогообложения Принцип справедливости Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов Принцип экономичности налогов Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги Принцип обязательности Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа . Принцип определенности и точности налогов Размер налогов, сроки, способ и порядок начисления должны быть точно определены Принцип динамизма Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

Домашнее задание § 40-41, конспект выучить.

По теме: методические разработки, презентации и конспекты

Данный материал позволит закрепить знания учащихся по теме «Налоговое право» в 11 классе, изучающих право. Задания требуют умения преобразовывать информацию, опираться на статьи Нало.

Игровое занятие по теме "Налоги" может быть использовано как внеклассное мероприятие так и для проведения урока обществознания.

Урок Налоговое право

Фото 11 класс Налоговое право.

Открытый урок по теме: "Налоговое право, как отрасль право"

Открытый урок представлен в виде презентации по теме "Налоговое право, как отрасль право" для студентов специальности "Экономики и бухгалтерского учета".

презентация 11 класс право.

Тест "Налоговое право"

Тест по праву по теме "Налоговое право" для 11 класса.

Тест по налоговому праву

Тест позволяет учителю проверить знания учащихся по основным вопросам налогового законодательства.

2014-01-27

3245

![]()

Тема 2. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ НАЛОГОВЫХ ПРАВООТНОШЕНИЙ

1. Налоговые правоотношения.

2. Права и обязанности субъектов налоговых правоотношений.

3. Налоговая деятельность государства, современная налоговая политика государства.

Налоговые правоотношения — это урегулированные нормами налогового права общественные финансовые отношения, возникающие по поводу установления и взимания налогов с организаций и физических лиц.

Основным содержанием налогового правоотношения является обязанность налогоплательщика внести в бюджетную систему денежную сумму в соответствии с установленными ставками и в предусмотренные сроки, а обязанность компетентных органов — обеспечить уплату налогов. Невыполнение налогоплательщиками своей обязанности влечет за собой причинение материального ущерба государству, ограничивает его возможности по реализации функций и задач. Поэтому законодательство предусматривает строгие меры воздействия к лицам, допустившим такое правонарушение, чтобы обеспечить выполнение этих обязанностей.

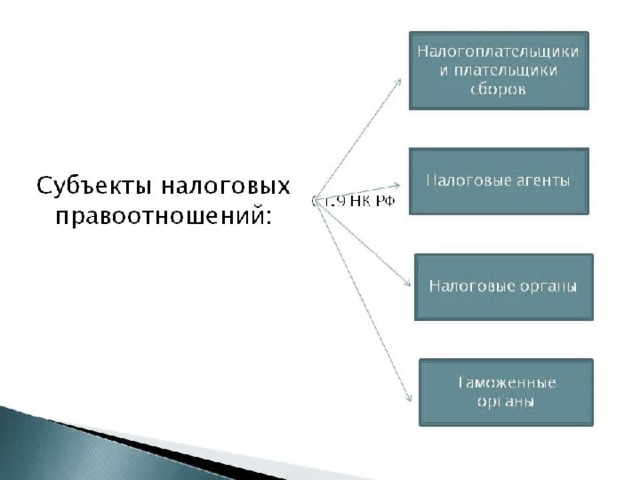

В соответствии со статьей 9 НК участниками налоговых отношений (субъектами налогового права) являются:

1) организации и физические лица, признаваемые в соответствии НК налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые в соответствии с НК налоговыми агентами;

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

4) таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы Российской Федерации).

Однако также к участникам правоотношений можно отнести финансовые органы – Министерство финансов, органы власти субъектов, органы местного самоуправления, уполномоченные в области финансов и Органы внутренних дел, функциями которых является выявление, пересечение и расследование преступлений в сфере налогообложения.

Налогоплательщики (ст. 19) и плательщики сборов - организации и физические лица, на которых в соответствии с НК возложена обязанность уплачивать соответственно налоги и (или) сборы.

Налоговыми агентами (ст. 24)признаются лица, на которых в соответствии с НК возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ (уплачивают не с собственных доходов и не из собственных средств). В РФ налоговыми агентами исчисляются и уплачиваются НДС, НДФЛ, НПО.

Налоговые органы (ст. 30) - единая централизованная систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов и сборов, а в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами посредством реализации полномочий.

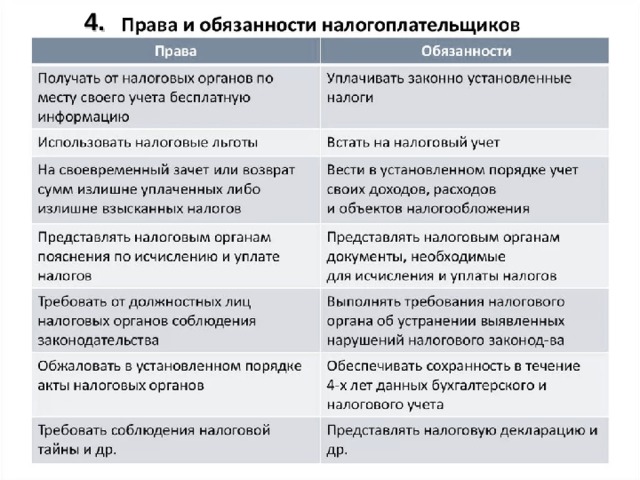

Налогоплательщики и плательщиков сборовсогласно ст. 23 НКобязаны:

1) уплачивать законно установленные налоги;

2) встать на учет в налоговых органах;

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения;

4) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты);

5) представлять в налоговые органы и их должностным лицам документы, необходимые для исчисления и уплаты налогов;

6) выполнять законные требования налогового органа об устранении выявленных нарушений, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

7) в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов;

Налогоплательщики - организации и индивидуальные предприниматели помимо обязанностей указанных выше, обязаны сообщать в налоговый орган:

1) об открытии или о закрытии счетов (лицевых счетов) - в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в налоговый орган о счетах, используемых ими в предпринимательской деятельности;

2) обо всех случаях участия в российских и иностранных организациях - в срок не позднее одного месяца со дня начала такого участия;

3) обо всех обособленных подразделениях российской организации, созданных на территории РФ (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях;

4) о реорганизации или ликвидации организации - в течение трех дней со дня принятия такого решения.

Нотариусы, занимающиеся частной практикой, и адвокаты, учредившие адвокатские кабинеты, обязаны сообщать в налоговый орган по месту своего жительства об открытии (о закрытии) счетов, предназначенных для осуществления ими профессиональной деятельности, в течение семи дней со дня открытия (закрытия) таких счетов.

За невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик (плательщик сборов) несет ответственность.

Налоговые агентысогласно ст. 24 НКобязаны:

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ на соответствующие счета Федерального казначейства;

2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ налогов, в том числе по каждому налогоплательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

5) в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность.

Обязанности налоговых органовсогласно ст. 32 НК:

1) соблюдать законодательство о налогах и сборах;

2) осуществлять контроль за соблюдением законодательства о налогах и сборах;

3) вести в установленном порядке учет организаций и физических лиц;

4) бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения;

5) сообщать налогоплательщикам, плательщикам сборов и налоговым агентам при их постановке на учет в налоговых органах сведения о реквизитах соответствующих счетов Федерального казначейства;

6) принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов;

7) соблюдать налоговую тайну и обеспечивать ее сохранение;

8) направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных НК, налоговое уведомление и (или) требование об уплате налога и сбора;

9) представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням и штрафам на основании данных налогового органа;

10) осуществлять по заявлению налогоплательщика, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням и штрафам;

11) по заявлению налогоплательщика, плательщика сбора или налогового агента выдавать копии решений, принятых налоговым органом в отношении этого налогоплательщика, плательщика сбора или налогового агента;

Права налогоплательщиков и плательщиков сборовсогласно ст. 21 НК:

1) получать по месту своего учета от налоговых органов бесплатную информацию по вопросам налогообложения;

2) использовать налоговые льготы при наличии оснований;

3) получать отсрочку, рассрочку или инвестиционный налоговый кредит;

4) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

5) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

6) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

7) присутствовать при проведении выездной налоговой проверки;

8) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

9) требовать от должностных лиц налоговых органов соблюдения законодательства при совершении ими действий в отношении налогоплательщиков;

10) не выполнять неправомерные акты и требования налоговых органов, не соответствующие НК или иным федеральным законам;

11) обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц;

12) на соблюдение и сохранение налоговой тайны;

13) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

14) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов;

Права налоговых агентовсогласно ст. 24 НКсоответствуют правам налогоплательщиков, если иное не предусмотрено НК.

Права налоговых органовсогласно ст. 31 НК:

1) требовать от налогоплательщика, плательщика сбора или налогового агента документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов;

2) проводить налоговые проверки;

3) производить выемку документов при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений;

5) приостанавливать операции по счетам налогоплательщика, плательщика сбора или налогового агента в банках и налагать арест на имущество налогоплательщика, плательщика сбора или налогового агента;

6) осматривать любые используемые налогоплательщиком для извлечения дохода производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества;

7) определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему РФ, расчетным путем на основании имеющейся у них информации о налогоплательщике;

8) требовать устранения выявленных нарушений законодательства и контролировать выполнение указанных требований;

9) взыскивать недоимки, а также пени, проценты и штрафы;

10) требовать от банков документы, подтверждающие факт списания со счетов налогоплательщика, плательщика сбора или налогового агента и с корреспондентских счетов банков сумм налогов, сборов, пеней и штрафов и перечисления этих сумм в бюджетную систему РФ;

11) привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

12) вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

13) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

14) предъявлять в суды общей юрисдикции или арбитражные суды иски (заявления);

Необходимо знать, что вышестоящие налоговые органы вправе отменять и изменять решения нижестоящих налоговых органов в случае несоответствия указанных решений законодательству о налогах и сборах.

Важнейшим инструментом государства в реализации поставленных целей является налоговая политика. Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления, такими как кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политики и др. Манипулируя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его. Однако главным направлением налоговой политики в конечном счете является обеспечение экономического роста.

Налоговая политика относится к косвенным методам государственного регулирования, так как она лишь обеспечивает условия экономической заинтересованности или незаинтересованности в деятельности юридических и физических лиц и не строится на базе властно-распорядительных отношений.

В каждой стране налоговые системы находятся в непрерывном процессе совершенствования.

Налоговая политика– совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов.

В зависимости от состояния экономики, целей, которые на данном этапе развития экономики государство считает приоритетными, используются различные методы (формы) налоговой политики.

Для того чтобы лучше понять суть налоговой политики рассмотрим ее формы, цели, инструменты, а также стратегию и тактику.

Формы налоговой политики:

1.Политика максимальных налогов.Государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы и вводит большое число налогов, стараясь получить от своих граждан как можно больше финансовых ресурсов, не особенно заботясь о последствиях. Естественно здесь ни о каком экономическом развитии не может быть речи, поэтому такая политика проводится государством в экстренные моменты – экономический кризис, война. Подобная налоговая политика проводилась в РФ с самого начала экономических реформ, с первого дня введения налоговой системы в стране в 1992г.

2.Политика экономического развития.Государство, ослабляя налоговый прессинг для предпринимателей, одновременно сокращает свои расходы, причем в первую очередь - на социальные программы. Цель данной политики – обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности за счет обеспечения наиболее благоприятного налогового климата. Такая политика проводится в тех случаях, когда ожидается стагнация экономики, грозящая перейти в экономический кризис.

3.Политика разумных налогов.Среднее между первыми вариантами. Суть в установлении достаточно высокого уровня налогообложения юридических и физических лиц при одновременной реальной социальной защите граждан, наличии значительного числа государственных социальных программ.

№ слайда 1

Налоговое право Абдрашитова Ю.В., учитель истории и обществознания МОУ СОШ № 17 г. Твери

№ слайда 2

Налоговое право отрасль законодательства РФ, которая регулирует общественные отношения в сфере налогообложения, т. е. в связи с осуществлением сбора налогов и иных обязательных платежей, организацией и функционированием системы органов налогового регулирования и налогового контроля на всех уровнях государственной власти и местного самоуправления.

№ слайда 3

Источники налогового права 1. Конституция Российской Федерации. 2. Специальное налоговое законодательство а) федеральное законодательство о налогах и сборах (Налоговый Кодекс и др.) б) региональное законодательство о налогах и сборах: в) нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления.3. Решения Конституционного Суда РФ.4.Нормы международного права и международные договоры Российской Федерации.

№ слайда 4

НалогиНалоги Налоги – законодательно установленные обязательные безвозмездные платежи физических и юридических лиц государствуВ материальном смысле налог- это определенная сумма денег, подлежащая передаче налогоплательщиком государству в обусловленные срок и в установленном порядкеКак экономическая категория - это денежное (имущественное) отношение, опосредующее одностороннее движение стоимости от плательщика к государству

№ слайда 5

Функции налогов Фискальная – обеспечение финансирования государственных расходовРаспределительная (социальная) – перераспределение доходов между соц. слоямиРегулирующая – государственное регулирование экономикиСоциально-воспитательная – сдерживание производства и потребления вредной продукцииКонкретно-учетная – учет доходов граждан, предприятий и организаций

№ слайда 6

Элементы налога Объект налога – имущество или доход, подлежащий обложениюСубъект налога – налогоплательщик – физическое или юридической лицоИсточник налога – доход, из которого выплачивается налогСтавка налога – величина налога с единицы объекта налогаНалоговая льгота – полное или частичное освобождение плательщика от налога

№ слайда 7

№ слайда 8

Участники налоговых отношений Налогоплательщики – физические и юридические лицаНалоговые органы и налоговые агенты, таможенные органыВнебюджетные фондыФинансовые органы государства и местного самоуправленияНалоговая полиция

№ слайда 9

Права и обязанности налогоплательщика ПРАВА:Получать от налоговых органов бесплатную информацию о действующих налогах и сборахИспользовать налоговые льготыНа своевременный зачет или возврат сумм излишне уплаченных налоговОбжаловать действия (бездействия) налоговых органов и их должностных лиц

№ слайда 10

Права и обязанности налогоплательщика ОБЯЗАННОСТИ:Своевременно и в полном объеме уплачивать налогиВести бухучет, составлять отчеты о финансово-хозяйственной деятельности (если он ее осуществляет)Представлять налоговым органам необходимые документы и сведенияВыполнять требования налоговых органов об устранении нарушений законодательства о налогах

№ слайда 11

Виды налогов 1. По уровню бюджетаФедеральные налоги - налог на добавленную стоимость; федеральные платежи за пользование природными ресурсами; акцизы; налог на доходы банков; подоходный налог с физических лиц; налог на доходы от страховой деятельности; налог на операции с ценными бумагами; гербовый сбор; таможенные и государственные пошлины; налог на наследование и дарение; налог с биржевой деятельностиРегиональные налоги - платежи за пользование природными ресурсами; лесной налог; налог на имущество предприятий; плата за воду, забираемую промышленными предприятиями из водохозяйственных систем ; дорожный налог

№ слайда 12

Виды налогов Местные налоги - земельный налог; сбор с физических лиц, занимающихся предпринимательской деятельностью; налог на имущество физических лиц; сбор за право торговли; налог на строительство объектов производственного назначения в курортной зоне; курортный сбор; на рекламу; - лицензионный сбор за право торговли вино-водочными изделиями; сбор с владельцев собак; сбор за выдачу ордера на квартиру; лицензионный сбор за право проведения местных аукционов и лотерей; сбор за право использования местной символики; сбор за парковку транспорта; сбор за выигрыш на бегах; сбор за участие в бегах на ипподромах; сбор с лиц, участвующих в игре на тотализаторе на ипподроме; сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренными законодательными актами о налогообложении операций с ценными бумагами; сбор за право проведения кино- и телесъемок; сбор за уборку территорий населенных пунктов

№ слайда 13

Виды налогов 2. По способам взимания Прямые – взимаются с доходов и имущества физических и юридических лиц:подоходный налог, налог на прибыль фирм, налог наимущество, недвижимость,дарение, наследство,финансовые операции.(справедливы, плохо собираются, принудительныемеры – штрафы, уголовное наказание)Косвенные – налоги на обращение и потребление, устанавливаются в виде надбавок к цене товара или услуги:акцизные сборы, налог с продаж, НДС, таможенные и государственные пошлины.(несправедливы, но легкособираются)

№ слайда 14

Виды налогов 3. По налогоплательщикамНалоги с физических лицподоходный налог, налогна имущество, на наследование, на дарение, на землю, дорожный и транспортный налог и др.Налоги с юридических лицНДС, акцизы, налог на прибыльорганизаций и др.

№ слайда 15

Системы налогообложения Регрессивныйналог налог тем выше, чем ниже доходПропорциональный налог сумма налога пропорциональна доходамПрогрессивный налогналог тем выше, чем выше доход

№ слайда 16

№ слайда 17

Домашнее задание § 40-41, конспект выучить.

Конспект урока

Урок №15. Финансовое право. Налоговое право

Перечень вопросов, рассматриваемых на уроке:

Что регулирует финансовое право?

Что представляет банковская система?

Глоссарий по теме:

Банк – кредитная организация, осуществляющая операции по денежным вкладам, кредитованию, открытию и ведению банковских четов.

Лицензия – выдаваемое специально уполномоченным органом государственного управления или местного самоуправления разрешение на осуществление видов деятельности, которые в соответствии с действующим законодательством подлежат лицензированию.

Вклад – денежные средства в валюте РФ или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода.

Финансовое право – совокупность правовых норм, регулирующих общественные отношения, складывающиеся в процессе финансовой деятельности государства, юридических и физических лиц.

Ключевые слова: Денежное обращение; наличное обращение; безналичное обращение; эмиссия денежных знаков; банк, лицензия; вклад; финансовое право

Основная литература по теме урока:

Певцова Е.А. Право: основы правовой культуры: учебник для 10 классов общеобразовательных учреждений. Базовый и углубленный уровни в 2 ч. Ч.1/. Е.А. Певцова – М.: ООО «Русское слово – учебник», 2017. – 248с. – (Инновационная школа), стр.100-106.

На уроке мы узнаем, что такое финансовое право.

Научимся решать типовые задания формата ЕГЭ касающихся вопросов финансового права.

Сможем раскрывать сущность основных понятий.

Основное содержание урока.

Финансовое право — это совокупность юридических норм, регулирующих общественные отношения, которые возникают в процессе образования, распределения и использования денежных фондов (финансовых ресурсов) государства и органов местного самоуправления, необходимых для реализации их задач.

Предмет финансового права — это общественные отношения, возникающие в процессе деятельности государства по планомерному образованию, распределению и использованию централизованных и децентрализованных денежных фондов в целях реализации его задач.

Основной метод финансово-правового регулирования — государственно-властные предписания одним участникам финансовых отношений со стороны других, выступающих от имени государства и наделенных в связи с этим соответствующими полномочиями

Налоговое правоотношение — вид финансового правоотношения, урегулированное нормами подотрасли (раздела) финансового права — налоговым правом, субъекты которого наделяются определенными правами и обязанностями, возникающими в связи с взиманием налогов.

Субъекты налоговых правоотношений

В налоговых правоотношениях участвуют различные субъекты:

- налогоплательщики (юридические и физические лица),

- органы Министерства по налогам и сборам,

- федеральные органы налоговой полиции,

- кредитные организации.

В налоговых отношениях в определенных случаях участвуют и другие субъекты, например, работодатели (юридические лица и предприниматели, действующие без образования юридического лица) при перечислении налогов, взимаемых с заработной платы своих сотрудников.

Объектом налогового правоотношения является то, по поводу чего возникает данное правоотношение — обязательный безвозмездный платеж (взнос), размер которого определяется в соответствии с установленными налоговым законодательством правилами.

Содержание налогового правоотношения, как и любого другого правоотношения, раскрывается через права и обязанности субъектов правоотношения.

Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена ответственность.

К ответственности за налоговые правонарушения могут быть привлечены как организации, так и физические лица в случаях, предусмотренных гл.16 Налогового кодекса. Последние могут быть привлечены к ответственности с шестнадцатилетнего возраста.

Перечень налоговых правонарушений указан в главе 16 Налогового кодекса. К ним, в частности, отнесены:

- нарушение порядка постановки на учет в налоговом органе;

- нарушение срока предоставления сведений об открытии и закрытии счета в банке; непредставление налоговой декларации;

- нарушение установленного способа представления налоговой декларации;

- грубое нарушение правил учета доходов и расходов и объектов налогообложения;

- неуплата или неполная уплата сумм налога;

- невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов; несоблюдение порядка владения, пользования и (или) распоряжения арестованным имуществом и имуществом, находящимся в залоге;

- непредставление налоговому органу сведений, необходимых для осуществления налогового контроля;

- неправомерное несообщение сведений налоговому органу;

- неуплата налога в результате применения нерыночных цен;

- несвоевременное представление уведомления о контролируемых сделках и указание в нем недостоверных сведений.

К числу наиболее часто совершаемых правонарушений, за которые законом предусмотрена административная ответственность, относятся:

- Несоблюдение сроков сдачи отчетности

- Непредставление в ФНС документов, необходимых для осуществления контроля

- Ненадлежащее ведение бухучета

Уголовная ответственность за налоговые правонарушения

- уклонение от уплаты налогов, реализованное путем непредставления обязательной документации в контролирующий орган

- умышленное включение в такую документацию сведений, не соответствующих действительности

- ответственность предпринимателей и организаций в случае сокрытия принадлежащего им имущества, на которое может быть обращено взыскание при неисполнении ими своих обязательств налогоплательщиков

Права налогоплательщиков

- Получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах.

- Получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения.

- Использовать налоговые льготы, если они предусмотрены законодательством.

- Проводить зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, страховых взносов, пеней, штрафов.

- Представлять пояснения по исчислению и уплате налогов, страховых взносов, а также по актам проведенных налоговых проверок.

- Требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах.

- Не выполнять неправомерные акты и требования налоговых органов.

- Обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

- На соблюдение и сохранение налоговой тайны.

Обязанности налогоплательщиков

- Уплачивать законно установленные налоги и сборы.

- Вести в установленном порядке учет доходов и расходов.

- Представлять налоговые декларации (расчеты).

- Исполнять обязанности налогового агента.

- Применять контрольно-кассовую технику (или бланки строгой отчетности).

- Сообщать в свой налоговый орган обо всех подразделениях, созданных на территории Российской Федерации (кроме филиалов и представительств) в течение 1 месяца со дня создания. Об изменении сведений об обособленном подразделении – в течение 3 дней со дня изменения.

- Сообщать по утвержденной форме в свой налоговый орган обо всех обособленных подразделениях российской организации на территории Российской Федерации, которые закрываются, в течение 3 дней со дня принятия решения о закрытии.

- Сообщать по утвержденной форме в налоговую инспекцию обо всех случаях участия в российских и иностранных организациях в течение 1 календарного месяца.

- Не менее 4 лет обеспечивать сохранность налоговой и в течение 5 лет бухгалтерской отчетности.

Разбор типового тренировочного задания

Прочитайте суждения. Впишите правильные слова в клетки.

По горизонтали:

1. денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности за определённый период времени

3. одна сотая доля

По вертикали:

2. термин, означающий недостачу, недостаточность в чём-либо

Разбор типового контрольного задания

Соотнесите функции центрального и коммерческих банков

мобилизация временно свободных денежных средств и превращение их в капитал

консультирование, предоставление экономической и финансовой информации

кредитование предприятий, государства и населения

Хранение золотого и валютного запаса страны

Осуществление национальной денежно-кредитной политики

Читайте также: