Где указывается система налогообложения при регистрации ооо

Опубликовано: 14.05.2024

Чтобы перейти на УСН, нужно подать в налоговую уведомление по форме 26.2-1, в этом бланке всего один лист. Подать эту форму можно разными способами, налоговая примет его как одновременно с регистрационными документами, так и в течение 30 дней после постановки компании на учет. Также вы можете начать применять УСН с начала следующего года, если подадите уведомление до 31 декабря текущего. Момент подачи уведомления влияет на то, какие поля и как именно вам нужно заполнять.

После подачи уведомления не нужно ждать ответа ФНС: в применении спецрежима вам не откажут, в 2021 году порядок его применения — уведомительный. Однако если позднее налоговая сочтет, что вы применяли упрощенку неправомерно, за весь период работы на спецрежиме вам начислят налоги по общему режиму, штрафы и пени.

1. Уведомление о переходе на УСН

Вне зависимости от того, в какой момент вы переходите на УСН, в налоговую подается уведомление по одной и той же форме: 26.2-1. Момент подачи влияет только на то, как и какие поля уведомления заполнять.

1.1 Подача уведомления в момент регистрации ООО

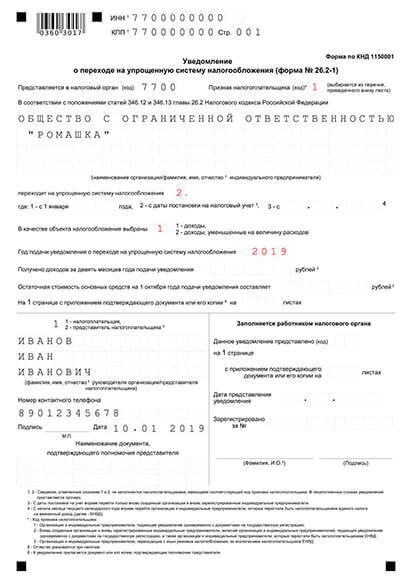

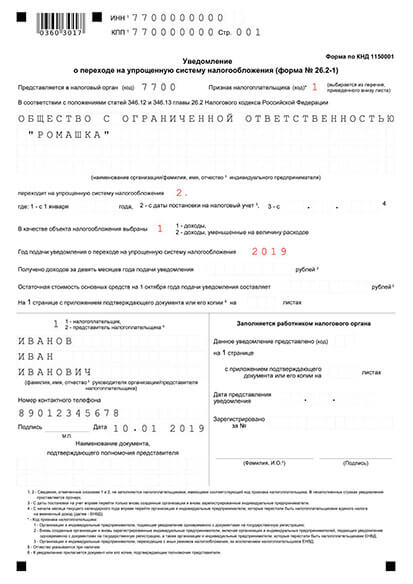

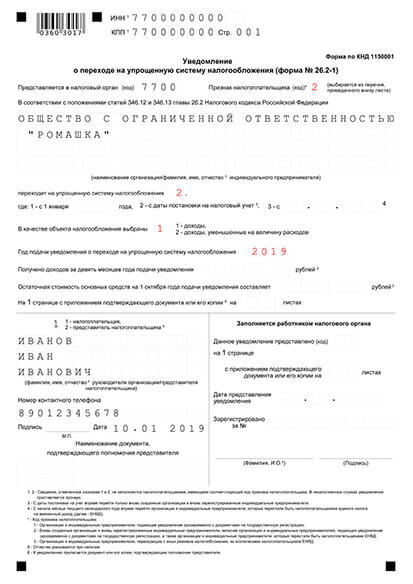

Образец уведомления для перехода на УСН в момент регистрации

В 2021 году для подачи при регистрации ООО уведомление нужно заполнить следующим образом:

- В поле “Код налогового органа” укажите код регистрирующей инспекции, его можно узнать на сайте ФНС;

- В поле “Признак налогоплательщика” поставьте код “1” (подача уведомления в момент регистрации);

- Поле “Название организации” заполните так же, как оно написано в уставе компании;

- После слов “Переходит на упрощенную систему налогообложения” поставьте код “2” (применение спецрежима с момента регистрации);

- Укажите подходящий объект налогообложения: “Доходы” — “1”, “Доходы минус расходы” — “2”;

- Укажите год подачи уведомления;

- Поставьте прочерки в полях, по которым у вас еще нет информации: ИНН, КПП, “Получено доходов”, “Остаточная стоимость основных средств”;

- Уведомление подписывает тот, кто его подает: представитель или руководитель компании;

- Данные доверенности (при наличии) впишите в поле “Наименование документа, подтверждающего полномочия представителя”.

1.2 Уведомление для подачи в течение 30 дней после регистрации

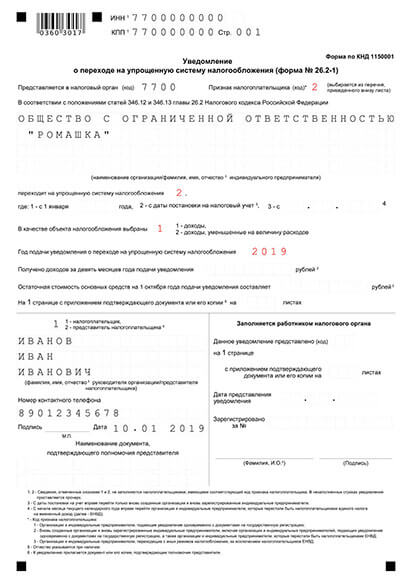

Образец заполнения уведомления при подаче в течение 30 дней после регистрации ООО

Особенности заполнения уведомления при подаче после регистрации:

- Укажите ИНН и КПП, после регистрации у вашей компании уже будет полный комплект реквизитов;

- В поле “Признак налогоплательщика” поставьте код “2” (подача в течение 30 дней после регистрации).

Остальные поля заполняйте так же, как при подаче уведомления в момент регистрации.

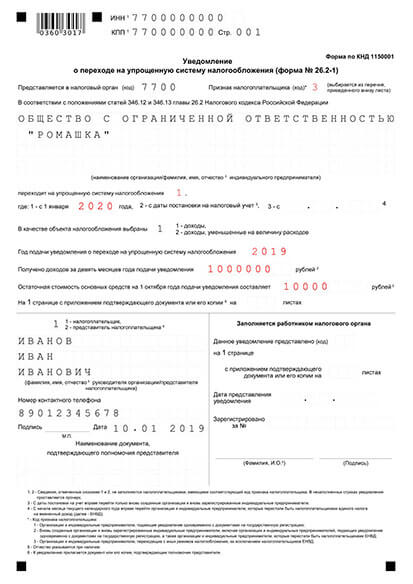

1.3 Уведомление при переходе на УСН с начала года

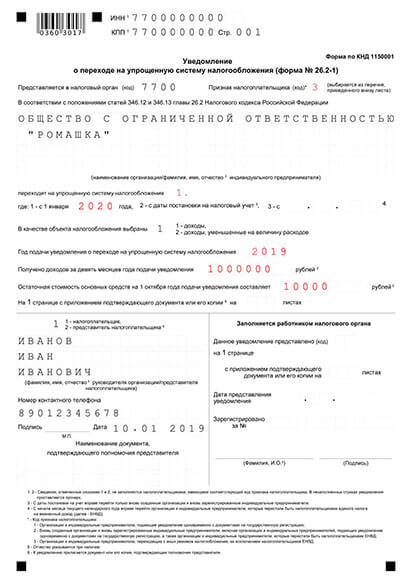

Образец заполнения уведомления при переходе на УСН с начала года

Особенности заполнения уведомления при переходе с начала года:

- В поле “Признак налогоплательщика” поставьте код “2”, если вы переходите на УСН с ЕНВД, и код “3” при переходе с любого другого режима;

- В поле “Переходит на упрощенную систему налогообложения” впишите код “1” и укажите год, с которого начнете применять спецрежим. Год должен быть следующим за тем, в котором вы подаете уведомление;

- В поле “Получено доходов…” впишите сумму доходов за 9 месяцев до даты подачи уведомления, пишите с левого края поля, в оставшихся пустыми клетках поставьте прочерки;

- Аналогично заполните поле “Остаточная стоимость основных средств…”.

2. Подача уведомления в налоговую

Составить уведомление можно одним из следующих способов:

На 2021 год существуют следующие варианты подачи уведомления:

Если вы подаете уведомление одновременно с документами на открытие ООО, то уведомление направляется тем же способом, что и пакет регистрационных документов.

При получении уведомления инспекция оставляет себе один экземпляр (в Москве два), а один отдает вам с печатью о приеме. Больше никаких документов или подтверждений от налоговой ждать не нужно, можно сразу работать по упрощенке. Но если вам спокойнее точно знать, что смена режима прошла успешно, вы можете запросить в инспекции соответствующую информацию. По регламенту Минфина, налоговая не вправе отказать вам. При таком запросе уведомление вам придет в течение 30 дней с момента регистрации.

Вам не могут отказать в применении УСН, но в некоторых случаях не примут уведомление о переходе на спецрежим:

- Если у вас не совпадает регистрирующая и обслуживающая инспекции. Пакет регистрационных документов нужно подавать в первую, а уведомление — во вторую (если вы переходите на УСН не при регистрации).

- Если вы подаете документы на регистрацию ООО через МФЦ. Многофункциональные центры не принимают такие уведомления.

Если вы хотели подать уведомление в момент открытия ООО, но уведомление у вас не приняли, вы все равно можете применять спецрежим с первого дня работы компании. Уведомление в таком случае нужно подать отдельно в течение 30 дней после регистрации.

Особенности применения упрощенной системы налогообложения

Условия применения УСН

Не вправе применять УСН организации:

- имеющие филиалы;

- среднее число работников не более 100 человек;

- выбран в качестве системы налогообложения ЕСХН;

- доля участия других организаций составляет более 25%;

- средняя численность работников превышает 100 человек;

- годовой доход не больше 150 миллионов рублей;

- остаточная стоимость основных фондов — до 150 миллионов рублей;

Также УСН применять не вправе организации, осуществляющие определенные виды деятельности:

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- занимающиеся производством подакцизных товаров, за исключением подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства

- занимающиеся добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- осуществляющие деятельность по организации и проведению азартных игр;

- микрофинансовые организации;

- частные агентства занятости, осуществляющие деятельность по предоставлению труда работников (персонала).

Какие налоги заменяет УСН

Налогообложение ООО на УСН заменяет следующие налоги:

- налог на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- налог на имущество, используемое в предпринимательской деятельности. Однако, с 1 января 2015 г. установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости;

- налог на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

Объекты налогообложения (виды УСН)

Объектом налогообложения признаются:

- доходы — налоговая ставка 6 %;

- доходы, уменьшенные на величину расходов — налоговая ставка 15 %.

В первом случае, законами субъектов могут быть установлены налоговые ставки в пределах от 1 до 6 процентов в зависимости от категорий налогоплательщиков.

Во втором случае, законами субъектов могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

УСН-доходы выгодно применять в случае, если деятельность организации не предполагает высокую долю затрат или их затруднительно подтвердить в бумажном виде. Хорошо этот вид специального режима подходит для бухгалтерских и консалтинговых услуг, сдачи в наем имущества и т.д.

УСН-доходы минус расходы подходит при большом количестве регулярных расходов, которые можно документально подтвердить перед налоговой инспекцией. Подходит, например, для торговли, небольших магазинов. Основной риск для организации при применении данного режима заключается в непризнании налоговым органом расходов, обусловленных в налоговой декларации: в случае несогласия с формированием налоговой базы ООО грозит доначисление налога, а также пеня и штраф.

Возможность совмещения с другими налоговыми режимами

- УСН и ОСНО. Ни при каких обстоятельствах не могут быть совмещены, поскольку взаимоисключают друг друга.

- УСН и ЕСХН. Совмещение прямо запрещено нормами действующего законодательства.

Заявление о применении УСН

Для уведомления о переходе на упрощенный режим предназначен специальный бланк по форме 26.2-1 (рекомендован Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@).

Важно! При подаче заявления на применения УСН обязательно проверьте, чтобы на Вашем экземпляре сотрудник налоговой проставил соответствующую отметку о принятии документа. Экземпляр уведомления с отметкой будет подтверждением применения организацией УСН.

Каждый год подтверждать переход на УСН не требуется. Один раз подав соответствующее уведомление, ООО будет работать на этом режиме, пока письменно не откажется от него или не превысит установленные лимиты. Но если происходит смена объекта налогообложения — с «Доходы» на «Доходы минус расходы» и наоборот, то заявление на переход надо подать. Такая возможность предоставляется только раз в год.

Преимущества и недостатки УСН

- Оптимизация налогового бремени – три крупнейших налога заменяются на один.

- Возможность выбрать объект обложения.

- Возможность ведения налогового учета в простой форме.

- Предусмотрен к применению на всей территории РФ.

- Власти региона вправе значительно снизить налоговую ставку.

- Налоговый период — год: декларация сдается один раз, в течение года перечисляются авансовые платежи.

- Предусмотрены условия для перехода на УСН.

- Отсутствие НДС. Освобождение от уплаты НДС может стать основанием для отказа от сотрудничества с контрагентами на ОСНО.

- Наличие убытков не освобождает от уплаты минимального размера налога.

1. Подача заявления на УСН в момент регистрации ООО

Уведомление о переходе ООО на УСН при регистрации

Пример заявления о переходе ООО на УСН при регистрации - Создать уведомление

Если вы подаете заявление на УСН в момент регистрации общества с ограниченной ответственностью, то можете использовать “упрощенку” с первого дня работы. Ждать ответа ФНС о постановке не нужно: переход на данный спецрежим осуществляется в уведомительном порядке.

Рекомендации по заполнению формы при переходе на УСН одновременно с регистрацией ООО:

- ИНН и КПП заполнять не нужно: у вашей компании ещё нет этих реквизитов.

- Код налогового органа заполните в соответствии с информацией о регистрирующей инспекции на сайте ФНС. Обратите внимание: регистрирующая ФНС не всегда совпадает с районной.

- Признак налогоплательщика: проставьте код “1”, обозначающий подачу заявления в момент регистрации общества.

- Название организации заполняйте в точности с наименованием, прописанном в вашем уставе.

- Код перехода на УСН: заполните код “2” после слов “Переходит на упрощенную систему налогообложения”. Этот код означает, что вы будете применять “упрощенку” сразу с момента регистрации.

- Код объекта налогообложения: заполните код “1”, если выбрали “Доходы - 6%” или код “2”, если остановились на “Доходы минус расходы - 15%”.

- Год подачи уведомления заполните без конкретной даты.

- Получено доходов: оставьте пустым.

- Остаточная стоимость ОС: оставьте незаполненным.

- Сведения о заявителе: укажите “1” для руководителя или “2” для представителя. Не забудьте, что на представителя требуется доверенность, заверенная у нотариуса.

- Наименование документа, подтверждающего полномочия представителя: укажите здесь данные доверенности только тогда, когда документы будет подавать представитель.

2. Подача уведомления об УСН в течение 30 дней с открытия ООО

Заявление о переходе ООО на УСН в течение 30 дней после регистрации

Шаблон уведомления о переходе на УСН в течение 30 дней после создания ООО

При подаче уведомления о переходе на УСН в течение 30 дней с момента регистрации, использование спецрежима будет вам доступно с даты постановки на учет.

Заявление о переходе на УСН при подаче в 30-дневный срок заполняется аналогично уведомлению в момент регистрации, за исключением таких полей:

- ИНН и КПП необходимо указать, у вас уже будут эти данные после регистрации.

- Признак налогоплательщика: проставьте код “2”, соответствующий подаче в 30-дневный срок.

Остальные поля формы необходимо заполнить также, как при подаче заявления в момент регистрации ООО.

3. Уведомление на применение УСН со следующего года

Уведомление о переходе ООО на УСН с начала нового года

Пример заявления о переходе на УСН с начала нового года

Если вы в 2021 году не успели принять решение о переходе общества с ограниченной ответственностью на УСН в 30-дневный срок, то применение ”упрощенки” будет доступно только с начала следующего года. Для этого в текущем году нужно подать заявление.

Особенности заполнения уведомления при переходе с начала года:

- Признак налогоплательщика: укажите код “3”, означающий переход на УСН со следующего года.

- Код перехода - после слов "Переходит на упрощенную систему налогообложения": укажите значение "1" и год, с которого вы будете использовать УСН.

- Получено доходов: укажите свою прибыль за 9 месяцев до момента подачи заявления. Пишите цифры с левого края поля, лишние клетки оставьте пустыми.

- Остаточная стоимость основных средств: укажите сумму, исходя из свежих данных бухгалтерской отчетности.

11 МИН

Как выбрать систему налогообложения для ООО

После регистрации компании нужно выбрать систему налогообложения. От неё зависит размер платежей, их график и способ ведения бухгалтерского учёта. Рассказываем, какие системы существуют и как выбрать самую выгодную для конкретного типа бизнеса.

Что учесть при выборе системы

Большинство режимов налогообложения имеют ограничения. Вот от каких параметров собственного бизнеса стоит отталкиваться при выборе:

Вид деятельности организации

Специальные режимы налогообложения (УСН, ЕНВД, ЕСХН) доступны не каждому бизнесу. Подробно разбираем ограничения режимов ниже.

Количество сотрудников и сумма дохода

Некоторые системы устанавливают лимиты по доходу и численности персонала. Если нарушите их, «слетите» с режима на ОСНО.

Контрагенты и специфика бизнеса

Подумайте, хотите ли работать с плательщиками НДС, открывать филиалы или менять поле деятельности. Выбирайте систему налогообложения с учётом планов на будущее.

Общую систему налогообложения (ОСНО) назначают автоматически после регистрации ООО. И если вы не уведомили налоговую службу о выборе специального режима, придётся платить такие налоги:

- Налог на недвижимое имущество организации. Ставка зависит от региона РФ, но не превышает 2,2 % от кадастровой (по оценке государства) или остаточной (с учётом износа) стоимости имущества (ст. 380 НК РФ).

- Налог на прибыль. Ставка налога — 20 %, из которых 3 % идут в федеральный бюджет, а 17 % — в региональный. В некоторых регионах ставка может быть снижена до 12,5 % на усмотрение местных властей. Сумма налога рассчитывается с разницы между доходами и расходами.

- Налог на добавленную стоимость (НДС). Ставка — 20 %. НДС облагается выручка от реализации продукции.

Плюсы системы

На ОСНО нет ограничений по размеру прибыли, количеству сотрудников и арендуемым площадям для ведения бизнеса. Кроме того, это выгодная система для организаций, которые сотрудничают с компаниями — плательщиками НДС. При использовании ОСНО ваши партнёры могут уменьшить сумму выплат в бюджет на сумму НДС от полученных от вас работ, услуг и товаров.

Минусы системы

ОСНО — непростая система налогообложения из-за сложности расчётов, строгости налоговой службы к выплатам НДС, большого количества отчётности (к примеру, нужны отдельные ежеквартальные декларации по прибыли компании, книги учёта всех продаж и покупок) и высокой налоговой нагрузки.

Упрощённая система налогообложения (УСН) — режим, специально созданный для предприятий малого и среднего бизнеса. Его ещё называют «упрощёнкой», потому что вместо трёх налогов, как на ОСНО, нужно платить один, а сдавать отчётность по налогу — раз в год. Налог перечисляется авансовыми платежами за первый квартал, 6 месяцев текущего года, 9 месяцев и итоговым платежом за весь год (за вычетом авансовых).

Для использования УСН есть ряд ограничений:

- По виду деятельности. Банки, страховые организации, нотариусы, инвестиционные фонды и некоторые другие виды бизнеса не могут применять «упрощёнку» (п. 3 ст. 346.12 НК РФ).

- По размеру сети. Если у вашей компании есть филиалы или представительства в других населённых пунктах, УСН тоже не для вас.

- По количеству сотрудников — не более 100 человек.

- По размеру годового дохода — не более 150 млн рублей.

- По остаточной стоимости основных средств — не более 150 млн рублей.

- По доле участия других юрлиц— не более 25 %.

УСН бывает двух видов: «доходы» и «доходы минус расходы». Если объект налогообложения — доходы, ставка будет 6 %. Если объект — доходы, уменьшенные на величину расходов, то ставка — 15 % (все расходы нужно подтверждать документально).

Комбинировать или менять ставку по УСН в течение года нельзя. Изменить тип УСН или перейти на другую систему налогообложения можно один раз в год. Для этого нужно подать уведомление в ФНС до 31 декабря текущего года.

Чтобы выбрать тип УСН, посчитайте, чего в организации меньше: доходов или расходов. Если расходы сложно подтверждать документами или они меньше доходов на 60 %, выгоднее выбрать объектом налогообложения доходы и ставку 6 %. В противном случае выбирайте тип «доходы минус расходы» и 15 %-ю ставку.

Плюсы системы

На УСН проще платить налоги и отчётность не сложная. Кроме того, можно выбрать удобный для деятельности компании объект налогообложения — тип УСН, от которого будет зависеть налоговая ставка.

Минусы системы

УСН могут использовать не все компании, а для режима «доходы минус расходы» устанавливается обязательная минимальная ставка — 1 % от доходов. Его придётся платить, даже если расходы превысили доходы.

Применять единый сельскохозяйственный налог (ЕСХН) могут только компании, занимающиеся растениеводством, животноводством, выращиванием рыб, сельским и лесным хозяйством, и компании, которые оказывают услуги сельхозтоваропроизводителям.

Ставка налога — 6 %, но в регионах она может быть снижена до 0 %. С 2019 года предприятия на ЕСХН признаются плательщиками НДС (п. 4 ст. 8 335-ФЗ). То есть при реализации продукции и оказании услуг, а также при получении аванса от покупателя и заказчика необходимо начислять НДС 20 %, а затем платить этот налог в бюджет.

Но согласно п. 1 ст. 145 НК РФ от уплаты НДС на ЕСХН можно отказаться. Право на отказ имеют организации, которые подали в налоговую уведомление о переходе на ЕСХН и уведомление на освобождение от НДС в течение одного календарного года. При условии, что величина дохода от деятельности компании на ЕСХН без учёта НДС не превысила 90 млн рублей за 2019 год, 80 млн рублей за 2020, 70 млн рублей за 2021, 60 млн рублей за 2022 и последующие годы.

Условие перехода на ЕСХН — доход от сельского хозяйства более 70 %. В бюджет выплачивается авансовый платёж по итогам первого полугодия и сумма налога за год (за вычетом авансового платежа).

Плюсы системы

Основное преимущество ЕСХН — уплата двух налогов вместо трёх при ОСНО. Выплаты в бюджет, авансовый платёж и итоговый, нужно перечислять раз в полгода, отчётность по налогу сдавать раз в год.

Минусы системы

Воспользоваться ЕСХН не смогут фирмы, которые закупают или перерабатывают сельхозпродукцию. Эта система налогообложения предназначена только для производителей товаров и поставщиков услуг в сфере сельского хозяйства.

Ещё один специальный режим — единый налог на вменённый доход (ЕНВД). Сумма налога зависит от конкретного вида деятельности организации, размера торговых площадей, количества сотрудников и других физических показателей.

Самыми распространёнными сферами, где можно применять ЕНВД, являются общепит (не относящийся к здравоохранению и соцучреждениям), розничная торговля и бытовые услуги.

Согласно ст. 2 178-ФЗ этот налоговый режим действует до 2021 года, позже он может быть продлён или отменён. Кроме того, в некоторых регионах ЕНВД не применяется. Действует в данном регионе «вменёнка» или нет, нужно уточнять на сайтах местных учреждений. В частности, в Москве ЕНВД применять нельзя.

Дата актуальности информации: 14 мая 2021 г.

Также на стадии подготовки документов на регистрацию ООО советую сразу определиться с системой налогообложения. Вам необходимо выбрать между ОСНО (основная система налогообложения) и УСН (Упрощенная система налогообложения). Чтобы выбрать, какая система Вам подходит больше, нужно сначала понять, что есть что.

Основная система налогообложения (ОСНО)

При данной системе налогообложения организации являются плательщиками всех налогов, предусмотренных Налоговым кодексом, а также сдают все предусмотренные законодательствам виды отчетности и декларации. Организации на ОСНО уплачивают в бюджет НДС, налог на прибыль, налог на имущество и других налоги, в зависимости от своей деятельности.

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения это один из специальный режим налогообложения, предусмотренный Главой 26.2 Налогового кодекса. Организации, применяющие данный режим освобождаются от уплаты НДС, налога на прибыль и налога на имущество. А также не сдают декларации по данным видам налогов.

При упрощенной системе налогообложения ООО оплачивают один налог – Налог на доходы и сдают только одну Декларацию.

УСН бывает двух видов:

- 6% - объект доходы. Т.е., налогоплательщик оплачивает в бюджет 6% от всей суммы полученных доходов

- 15% - объект доходы минус расходы. Т.е., налогоплательщик уплачивает в бюджет 15% от разницы между доходами и расходами. В случае, если расходы превышают доходы, то в бюджет необходимо оплатить минимальный налог, равный 1% от полученного дохода.

Кто не может применять УСН

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации, осуществляющие деятельность по организации и проведению азартных игр;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

12) утратил силу с 1 января 2004 г.;

13) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса;

14) организации, в которых доля участия других организаций составляет более 25 процентов. Данное ограничение не распространяется:

на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов;

на некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-I "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации", а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом;

на учрежденные в соответствии с Федеральным законом от 23 августа 1996 года N 127-ФЗ "О науке и государственной научно-технической политике" бюджетными и автономными научными учреждениями хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным научным учреждениям (в том числе совместно с другими лицами);

на учрежденные в соответствии с Федеральным законом от 29 декабря 2012 года N 273-ФЗ "Об образовании в Российской Федерации" образовательными организациями высшего образования, являющимися бюджетными и автономными учреждениями, хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным образовательным организациям (в том числе совместно с другими лицами);

15) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

16) организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей. В целях настоящего подпункта учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса;

17) казенные и бюджетные учреждения;

18) иностранные организации;

19) организации и индивидуальные предприниматели, не уведомившие о переходе на упрощенную систему налогообложения в сроки, установленные пунктами 1 и 2 статьи 346.13 настоящего Кодекса;

20) микрофинансовые организации.

Какую систему выбрать

Выбор оптимальной системы налогообложения зависит от деятельности организации, от того, кто будет Вашим покупателем, от того, кто будет Вашим поставщиком. Какая система больше подходит Вам можно определить с помощью алгоритма описанного в статье ОСН или УСН.

Заявление о переходе на УСН

Если Вы остановились на том, что Вашей организации больше подходи упрощенная система налогообложения, тогда Вы одновременно с другими документами при подаче на регистрацию ООО можете подать и Заявление о переходе на УСН.

Официально этот документ называется – Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1).

Вам нужно скачать пустую форму заявления и заполнить в двух экземплярах. Заполненный образец Вы также можете скачать.

В Уведомлении нужно заполнить и указать:

- В какой налоговый орган оно представляется

- Признак налогоплательщика

- Наименование организации

- С какого периода организации переходит на УСН

- Объект налогообложения

- Год подачи уведомления

- ФИО заявителя

- Подпись и дату

При заполнении будьте предельно внимательны, поскольку неправильно заполненное уведомление может послужить отказом налогового органа в праве применять вам УСН.

Читайте также: