Форма декларации по налогу на прибыль

Опубликовано: 15.05.2024

Новая форма декларации по налогу на прибыль сдается с отчетности за 2020 год. Изменения в форму декларации внесены приказом ФНС от 11.09.2020 № ЕД-7-3/655.

Налоговая декларация по итогам 2020 года должна быть сдана не позднее 29 марта 2021 года, с учетом переноса срока сдачи с воскресенья - 28 марта 2021 года - на понедельник.

Изменения в декларации по налогу на прибыль носят точечный характер, поэтому выявлять их не просто. Мы уже писали ранее о том, что конкретно изменилось в декларации по налогу на прибыль за 2020 год. В этот раз решили дать сводную таблицу изменений, сверив прежнюю и новую формы.

Ранее по этой теме:

Чем отличается декларации по налогу на прибыль за 2020 год от декларации за 2019 год

Предыдущая форма декларации по налогу на прибыль была утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475. Последний раз она сдавалась за 9 месяцев 2020 года.

Новая форма декларации по налогу на прибыль, которая сдается за 2020 год, утверждена приказом ФНС от 11.09.2020 № ЕД-7-3/655@.

Таблица. Сравнение форм декларации по налогу на прибыль 2019-2020 гг.

| Что изменилось | Для кого это важно | Декларация, действовавшая до 15 ноября 2020 года | Декларация с отчетности за 2020 год |

|---|---|---|---|

| Титульный лист | Для всех организаций | Было поле «зарегистрирована за №» | Исключено поле «Зарегистрирована за №» и изменены штрих-коды |

| Лист 02 «Расчет налога» | Для участников инвестпроектов | В декларации не были выделены отдельно участники специальных инвестиционных контрактов и резиденты территорий опережающего развития. | Для участников специальных инвестиционных контрактов добавлены отдельные строки: 352 - объем капвложений в проект 353 - совокупный объем расходов и недополученных доходов бюджетов. Для резидентов территорий опережающего развития добавили строки: 357–359 для расчета первой прибыли от работы по соглашению. |

| Приложение № 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» Приложение № 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей ОП» | Для организаций IT сферы, резидентов Арктики, пользователей недр, сырьевых газовых компаний | Было 14 кодов для поля «признак налогоплательщика». | Добавили 5 новых кодов для поля «признак налогоплательщика»: 15 – организации, которые владеют лицензиями на пользование участками недр и применяют пониженную ставку налога на прибыль в бюджет субъекта РФ. 16– организации, которые осуществляют деятельность по производству сжиженного природного газа и/или переработке углеводородного сырья в товары; 17 – организации, которые работают в области IT. |

| Приложение № 7 к листу 02 «Расчет инвестиционного налогового вычета» | Для тех, кто получил право вы инвествычет | Было меньше строк. | В раздел А добавили строку 017. В раздел Г добавили строку 024. Строки предназначены для сумм по расходов, которые можно заявить вычет, но для них нет отдельных строк |

| Лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса РФ» | Для тех, кто рассчитывает налог на прибыль по ставкам, отличным от 20 процентов. И, в частности, для организаций акционеры либо участники которых получили доходы при ликвидации организации. | Было всего 8 кодов для поля «вид дохода» на листе 04 | Добавили новый код «вид дохода» – 9. Этот код проставляется, когда нужно показать доходы акционера, участника или правопреемника при распределении имущества ликвидируемой организации |

| Лист 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку» | Для организаций, которые скорректировали доходы и расходы по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения. | Было установлено 5 кодов для поля «вид корректировки», которые указывают на листе 08. | Появился новый код для «вида корректировки»: 6 - по результатам взаимосогласительной процедуры (п. 1 ст. 105.18-1 НК) |

| Приложение № 2 к декларации | Для компаний, которые заключили соглашение о защите и поощрении капиталовложений и включены в реестр соглашений о защите и поощрении капиталовложений по закону №69-ФЗ. | Заполняли компании, чтобы отразить сведения о доходах физического лица, выплаченных ему организацией от операций с ценными бумагами, финансовыми инструментами. Это требование упразднено Федеральным законом от 29.09.2019 № 321-ФЗ | Заполняют компании, которые заключили соглашение о защите и поощрении капиталовложений и которые включены в реестр по Закону от 01.04.2020 № 69-ФЗ. |

В какие сроки сдавать декларацию по налогу на прибыль в 2021 году

Сроки сдачи налоговой декларации по прибыли установлен статьей 289 НК РФ.

Для тех, кто отчитывается ежеквартально

| Период отчетности | Последний день сдачи |

|---|---|

| за 2020 год | 29.03.2021 |

| 1-й квартал 2021 года | 28.04.2021 |

| полугодие 2021 года | 28.07.2021 |

| 9 месяцев 2021 года | 28.10.2021 |

| за 2021 год | 28.03.2022 |

Для тех, кто отчитывается ежемесячно

| Отчетный месяц 2021 года | Последний день сдачи декларации по налогу на прибыль |

|---|---|

| январь 2021 | 29 февраля 2021 |

| февраль 2021 | 29 марта 2021 |

| март 2021 | 28 апреля 2021 |

| апрель 20210 | 28 мая 2021 |

| май 2021 | 28 июня 2021 |

| июнь 2021 | 28 июля 2021 |

| июль 2021 | 30 августа 2021 |

| август 2021 | 28 сентября 2021 |

| сентябрь 2021 | 28 октября 2021 |

| октябрь 2021 | 29 ноября 2021 |

| ноябрь 2021 | 28 декабря 2021 |

| 2021 год | 28.01.2022 |

Последний день сдачи декларации налогу на прибыль за январь, февраль, июль и октябрь 2021 года выпадает на выходной, поэтому перенесен на первый после выходного рабочий день.

По итогам 2020 года организации обязаны представить декларацию по налогу на прибыль по обновленной форме. На какие изменения нужно обратить внимание?

Действительно, Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@ внесены изменения в форму налоговой декларации по налогу на прибыль, а также в порядок ее заполнения.

Изменения учитывают нововведения по налогу на прибыль, внесенные в налоговое законодательство федеральными законами, принятыми в 2019 — 2020 гг.

Что изменилось в форме декларации по налогу на прибыль:

заменены штрих-коды на листах декларации;

добавлены новые коды по реквизиту «Признак налогоплательщика (код)» ( коды с «15» по «19»), они предназначены для льготных категорий налогоплательщиков, применяющих пониженные налоговые ставки (в частности, для организаций сферы IT-технологий, резидентов Арктической зоны, разработчиков электронной компонентной базы и радиоэлектронной продукции и др.);

в Лист 2 декларации включены новые строки: для участников специальных инвестиционных проектов для отражения объема капитальных вложений в инвестиционный проект (строка 352 ) и совокупного объема расходов и недополученных доходов бюджетов бюджетной системы РФ (строка 353); для резидентов ТОСЭР, резидентов свободного порта Владивосток, резидентов Арктической зоны (строки 357, 358 и 359 служат для отражения первой прибыли от деятельности, осуществляемой при исполнении соглашения об осуществлении деятельности).

Приложение N 2 к декларации полностью заменено, ранее оно предназначалось для отражения организациями — налоговыми агентами по НДФЛ выплат физлицам дивидендов по операциям с ценными бумагами или производными финансовыми инструментами. С 01.01.2020 обязанность представлять эту информацию в составе декларации была отменена, т.к. налоговые агенты представляют данные сведения по форме 2-НДФЛ. Обновленное Приложение N 2 включается в состав Декларации налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений и включенным в реестр соглашений о защите и поощрении капиталовложений в соответствии с Федеральным законом от 01.01.2020 г. N 69-ФЗ «О защите и поощрении капиталовложений в РФ».

При этом также утратило силу Приложение N 5 к Порядку заполнения декларации, в котором были приведены «Коды документов, удостоверяющих личность», они применялись при заполнении данных по НДФЛ в Приложении N 2. Для нового Приложения N 2 они не нужны.

в Приложение N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения» добавлены коды по реквизиту «Признак налогоплательщика». Обновленный порядок заполнения Приложение N 5 к Листу 02 предусматривает, что налогоплательщик, имеющий в каком-либо субъекте РФ только одно обособленное подразделение, Приложение N 5 к Листу 02 по этому обособленному подразделению составляет с кодом «4» по реквизиту «Расчет составлен (код)», ранее применялся код «2» (см. п. 10.13 Порядка заполнения декларации).

в Приложение N 7 к Листу 02 «Расчет инвестиционного налогового вычета» в разделы «А» и «Г» включены новые строки 017 и 024 соответственно для отражения суммы иных расходов, предусмотренных п. 2 ст. 286.1 и п. 3 ст. 286.1 НК РФ.

в Лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в п. 1 ст. 284 НК РФ» добавлен новый код вида доходов «9» предназначенный для доходов, полученных акционером при распределении имущества ликвидируемой организации. Код «9» проставляется в Листе 4, если источником дохода является российская организация. Если источником дохода налогоплательщика является иностранная организация, применяются коды «4» или «5» (см. п.15.1.4 Порядка заполнения декларации, п. 2 ст. 275 НК РФ).

По Листу 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку, корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения» дополнен перечень кодов по реквизиту «Вид корректировки» новым кодом «6». Он служит для отражения в Листе 08 корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения (см. п. 19.1 Порядка заполнения декларации).

В Листе 09 «Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании» устранены технические ошибки в тексте Порядка заполнения Листа 9, изменения коснулись строк 170 (160) (см. пункты 20.4.21, 20.5.3, 20.5.17, 20.5.20,20.5.22, 20.5.23, 20.6.6).

В Приложении N 3 «Коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» появились новые коды вида поступлений: 118 — платежи от собственников садовых или огородных земельных участков, не являющимися членами товарищества (Закон N217-ФЗ от 29.07.2017), подкорректированы формулировки по коду 141 (отчисления на ремонт для ТСЖ ЖСК,ГСК и т.п. их членами) и по коду 327 (взносы в резервный фонд объединения туроператоров (Закон от 24.11.1996 г. N 132-Ф «Об основах туристской деятельности в РФ))

в Приложении N 4 «Коды доходов, не учитываемых при определении налоговой базы, расходов, учитываемых для целей налогообложения отдельными категориями налогоплательщиков» добавлены новые коды вида доходов(расходов):

601 — стоимость эфирного времени (печатной площади), полученной безвозмездно по Закону РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

605 — субсидии для пострадавших от коронавируса сфер деятельности по Перечню Правительства РФ, поименованные в пп. 60 п. 1 ст. 251 НК РФ;

931 — расходы налогоплательщиков, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

960 — расходы на медицинские изделия для диагностики (лечения) новой коронавирусной инфекции по перечню Правительства РФ (пп. 48.12 п.1 ст. 264 НК РФ);

961 — средства на предупреждение и предотвращения распространения, на диагностику и лечение новой коронавирусной инфекции, безвозмездно переданные некоммерческим медицинским организациям, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (пп 19.5 ст. 265 НК РФ).

965-967 — расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного некоммерческим организациям: код 965 — социально-ориентированным НКО (абзац 2 пп. 19.6 п. 1 ст. 265 НК РФ); код 966 — централизованным религиозным организациям (абзац 3 пп. 19.6 п. 1 ст. 265 НК РФ); код 967 — иным НКО, включенным в реестр и в наибольшей степени пострадавшим от новой коронавирусной инфекции (абзац 4 пп. 19.6 п. 1 ст. 265 НК РФ).

Налоговая декларация по налогу на прибыль организации — это отчет в ИФНС, который сдают юридические лица на общей системе налогообложения. Бланк изменился в 2021 году.

Налог на прибыль

За счет налога на прибыль пополняется российский федеральный и региональный бюджеты. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения. Бухгалтерам регулярно приходится отчитываться с учетом всех изменений и обновлений, которые постоянно вносят в отчетность налоговики. В какой форме и в какие сроки сдавать отчет и на что обратить особое внимание при расчетах.

Кто сдает налоговую декларацию по прибыли

В соответствии со статьей 246 НК РФ, по налогу на прибыль отчитываются:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ.

Обновленная форма отчетности

ФНС изменила форму декларации по налогу на прибыль Приказом от 11.09.2020 №ЕД-7-3/655@.

Поправки связаны с изменениями в законодательстве и Налоговом кодексе РФ с момента утверждения прежнего бланка. В отчете изменили:

- лист 02 «Расчет налога»;

- приложение №4 к л. 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу»;

- приложение №5 к л. 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения»;

- раздел А «Расчет инвестиционного налогового вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ» приложения №7 к л. 02 «Расчет инвестиционного налогового вычета»;

- раздел Г «Расчет уменьшения суммы авансовых платежей и налога на прибыль организаций, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета» приложения №7 к л. 02 «Расчет инвестиционного налогового вычета»;

- лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК РФ»;

- страница со штрихкодом «00214339» в листе 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку»;

- приложение №2 к декларации.

Штрихкоды бланка ФНС обновила тоже. В 2021 году налоговая декларация по налогу на прибыль организации предусматривает льготный порядок налогообложения для:

- резидентов Арктики;

- IT-компаний;

- компаний, перерабатывающих углеводород в продукты нефтехимии и производящих сжиженный природный газ.

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

- 1-й квартал;

- полугодие;

- 9 месяцев;

- год.

Считают налог на прибыль нарастающим итогом с начала года.

Сроки сдачи в 2021 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн рублей (лимит повышен в 2016 году с 10 млн рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим срок подачи декларации по налогу на прибыль в виде таблиц.

Ежеквартальная отчетность

| Период | Срок |

|---|---|

| 1-й квартал 2020 | До 28.04.2021 |

| Полугодие | До 28.07.2021 |

| 9 месяцев | До 28.10.2021 |

| Год 2021 | до 28.03.2022 |

Ежемесячная отчетность

| 1 месяц 2021 | До 28 февраля |

| 2 месяц 2021 | До 30 марта |

| 3 месяц 2021 | До 28 апреля |

| 4 месяц 2021 | До 28 мая |

| 5 месяц 2021 | До 29 июня |

| 6 месяц 2021 | До 28 июля |

| 7 месяц 2021 | До 28 августа |

| 8 месяц 2021 | До 28 сентября |

| 9 месяц 2021 | До 28 октября |

| 10 месяц 2020 | До 30 ноября |

| 11 месяц 2021 | До 28 декабря |

| 2021 год | До 28.01.2022 |

Как правильно заполнить за 1-й квартал 2021 года

Действующий бланк декларация по налогу на прибыль состоит из:

- титула (лист 01);

- подраздела 1.1 раздела 1;

- листа 02;

- приложений №1 и №2 к л. 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 раздела 1;

- приложения №3, №4, №5 к л. 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения №1 и №2 к декларации.

Смотрите подробный порядок заполнения декларации по налогу на прибыль в 2021 году в приложении к Приказу №ММВ-7-3/475@ .

Важные нюансы заполнения декларации

- Титул содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в приложении №1 к порядку заполнения декларации.

- Два дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в приложении 1 к л. 02.

- Лист 09 и приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе для нового кода налогоплательщика 6, который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе «Б» в поле для вида дохода теперь проставляются коды:

- 1 — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- 2 — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- Заполнение декларации по налогу на прибыль за 2020 год по строкам 241 и 242 происходит путем отражения в них отчислений на формирование имущества для уставной деятельности и страхового резерва, отдельных строк для отражения убытков — текущих или переносимых на будущие периоды — на этом листе нет.

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- В приложении 2 к л. 08 есть поле для указания кодов налогоплательщиков.

Пошаговая инструкция по заполнению декларации по налогу на прибыль

Разберем на примере заполнение декларации по строкам, начинаем с титула.

Вот короткая инструкция по заполнению титульного листа:

- Внесите данные об организации: ИНН, КПП, название вписывайте полностью, свободные ячейки всегда заполняются прочерками.

- Впишите номер корректировки. Если декларация сдается в первый раз, ставьте 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Проставьте код отчетного периода. Он зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

| 1-й квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

При уплате ежемесячных платежей:

| 1 месяц | 35 |

| 2 месяц | 36 |

| 3 месяц | 37 |

| 4 месяц | 38 |

| 5 месяц | 39 |

| 6 месяц | 40 |

| 7 месяц | 41 |

| 8 месяц | 42 |

| 9 месяц | 43 |

| 10 месяц | 44 |

| 11 месяц | 45 |

| Год | 46 |

Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России №4 по СПб.

Код по месту учета.

| Крупнейшего налогоплательщика | 213 |

| Российской организации | 214 |

| Обособленного подразделения российской организации, имеющего отдельный баланс | 221 |

| Иностранной организации | 245 |

| Объекта недвижимого имущества (если для него установлен отдельный порядок исчисления и уплаты налога) | 281 |

Впишите телефонный номер, Ф.И.О. плательщика или представителя, количество листов и дату сдачи декларации.

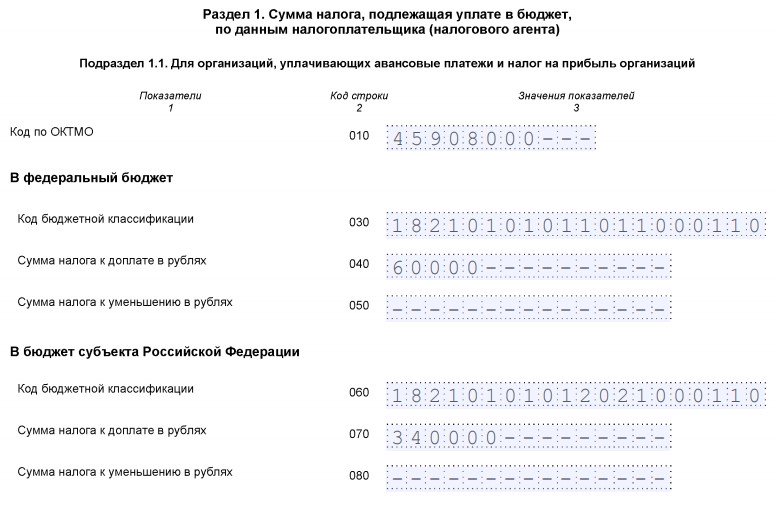

Раздел 1, подраздел 1.1

Приведенный пример заполнения декларации по налогу на прибыль в 2021 году содержит построчное оформление 1-го раздела:

- 010 — код муниципального образования, на территории которого расположена фирма; узнайте его в нашем справочном материале;

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК посмотреть здесь;

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в федеральный бюджет — строка 040;

- в региональный бюджет — строка 070.

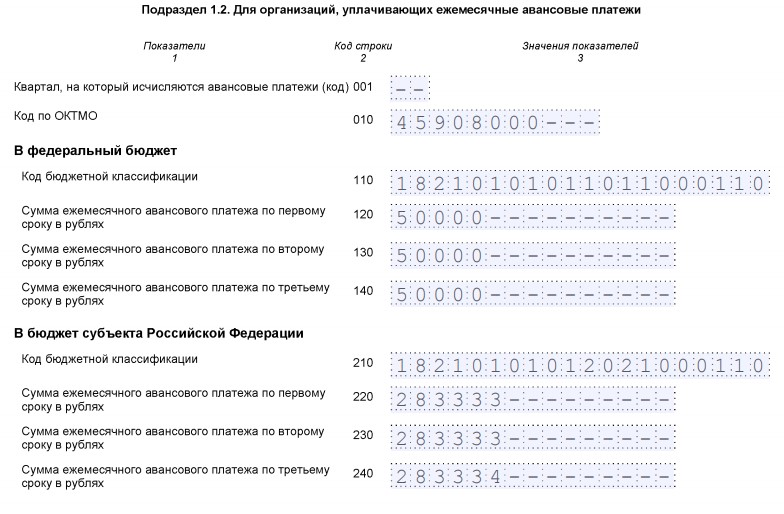

Подраздел 1.2 раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Основное правило, как заполнить декларацию по налогу на прибыль с авансовыми платежами, — разделить суммы аванса между федеральным и региональным бюджетами.

Подраздел 1.3 раздела 1 «Дивиденды»

Заполняют фирмы при уплате налога на прибыль с дивидендов.

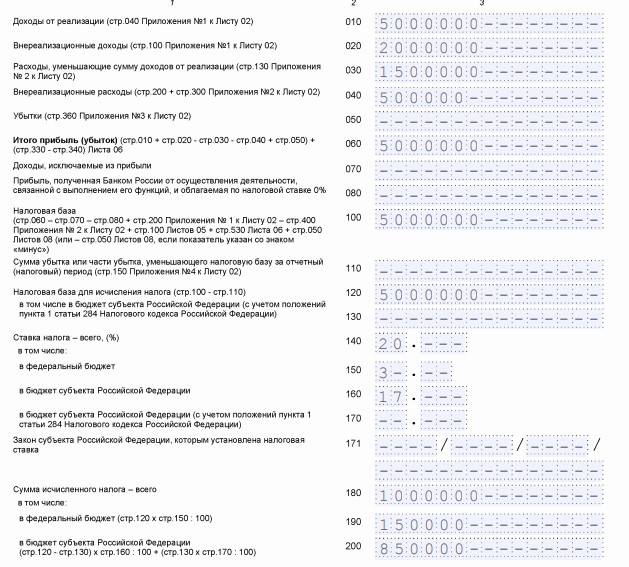

Лист 02 — расчет налога

Заполненный лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040);

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080-110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140-170 — налоговые ставки (следует рассчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

В продолжении листа 02 вписываем авансовый платеж прошлого периода. За этот период к доплате:

Приложение 1 к листу 02

В приложении 1 к листу 02 детализируем доходы по строкам:

- 010 — вся выручка за отчетный период.

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий. Затем итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — все внереализационные доходы.

Приложение 2 к л. 02

Приложение 2 конкретизирует расходы.

Строки 010–030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми:

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

Предположим, что косвенные расходы организации состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми. Отдельно указываются расходы на амортизацию:

- 130, 131 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

Приложения 3 и 4 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебиторскую задолженность;

- несет расходы на обслуживание производства;

- имела доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

В форме декларации к л. 02 имеется и приложение 4. Когда заполнять приложение 4 к листу 02? Тогда, когда есть убыток, уменьшающий налоговую базу. Заполняется только в декларации за год и за 1-й квартал. Разрешено отразить только те убытки, которые возникли не раньше 2007 года.

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка, и налог на прибыль с первого раза не удалось высчитать верно. Не ошибиться поможет пошаговое заполнение для чайников декларации на прибыль 2021 года — для «уточненки» действуют аналогичные правила. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» необходимо доплатить разницу в бюджет и перечислить пени.

Заполнить декларацию в онлайн-сервисах и посмотреть пошаговое заполнение отчета за 1-й квартал 2021 года онлайн можно на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Государство обязывает граждан делиться любым полученным доходом. Это справедливо как для простых граждан, так и для коммерческих организаций. Если налоговые обязательства являются фактором, объединяющим население страны, то форма отчетности перед Налоговой службой России у каждого своя.

Предприятия, в отличие от физических лиц, рассчитывают уплачиваемую в бюджет сумму самостоятельно и фиксируют вычисления в налоговой декларации. Здесь указывается вся финансовая деятельность: сколько за отчетный период потрачено денег и какое их количество удалось заработать за тот же срок.

Зачем составлять декларацию по налогу на прибыль

Правила отчетности юридических лиц разъяснены в 289 статье Налогового кодекса Российской Федерации. В первом ее абзаце четко сформулирована мысль, что занимающуюся коммерческой деятельностью организацию ничто не освобождает от своевременной подачи декларации. На это не может повлиять форма внесения платежей или способ исчисления налога.

Главные правила подачи отчетного документа:

- Подается поквартально (каждые 3, 6 и 9 месяцев), а также по окончании текущего года.

- Требуется отчитываться перед ФНС и в том случае, когда никакой прибыли не получено, а только удалось свести расходы к нулю. Даже убыточные предприятия обязаны это делать.

- Для сдачи документации дается 28 дней с момента завершения отчетного периода (квартала). Годовую декларацию ФНС ожидает не позднее 29 марта.

Налогоплательщики, в качестве которых выступают исключительно юридические лица, указывают в отчетности следующие данные:

- самостоятельно рассчитанную налогооблагаемую базу;

- понесенные компанией расходы;

- полученную за налоговый период прибыль, рассчитанную путем вычитания из суммы общего дохода размера произведенных затрат;

- источники, позволившие заработать (включая и иностранные);

- дающиеся государством льготы.

Налоговая служба потребует документальное подтверждение финансовых приобретений или потерь. В декларации указывается и другая информация, способная изменить величину взимаемого сбора.

Как заполнять декларацию по налогу на прибыль

Ее сдают как налогоплательщики общей системы налогообложения, так и оплачивающие сборы по упрощенной системе за полученную прибыль от ценных бумаг, принадлежащих государству. Иногда для оплаты налога на прибыль компании объединяются в консолидированные общества.

Это позволяет снизить расходы, но от сдачи декларации в отведенные законом сроки не освобождает.

Можно облегчить себе задачу по заполнению налоговой декларации и исключить возможные ошибки, скачав ее образец. Он расположен в свободном доступе на официальном сайте ФНС.

Вот ее постраничный состав:

- Титульный лист считается нулевым. Налогоплательщик пишет здесь свой идентификационный номер (ИНН) и присвоенный компании код причины постановки для учета в ФНС (КПП). Также в нем указывают код налогового периода и номер корректировки. Под введенными данными составившее декларацию юридическое лицо ставит текущую дату и расписывается.

- В первый лист помещается раздел 1.1. Он предназначается компаниям, перечисляющим налоговые платежи по авансовой схеме, а также при ежемесячном расчете с ФНС или когда организация получает дивиденды от сделанных инвестиций. Только в этом случае его заполняют.

- Второй лист для внесения расчетов перечисляемых Налоговой службе средств. В нем указывается один из предложенных кодов: 1, 2, 3.

- В Приложении 1 указывают доход, полученный как от производственной деятельности предприятия (продажа товаров и неучтенные ранее излишки), так и не связанный с его прямой работой (внереализационный).

- Приложение 2 для внесения расходов. Сюда пишут все понесенные бизнесом потери: внереализационные, прямые или связанные с уплатой в систему налогообложения.

- Приложение 3 заполняется после продажи принадлежащего предприятию имущества или получения прибыли от оказания каких-либо услуг.

Перечисленные разделы обязательны к заполнению. Прибыль на обороте ценных бумаг или начислении дивидендов указывается по факту ее получения.

Финансовые записи делают в рублях. Если после вычислений получаются суммы с копейками, их округляют до целого значения в большую сторону. Все предложенные в декларации поля заполняются. Когда для их части нет информации, вместо запрашиваемых данных ставят прочерки.

Оставлять поля пустыми, как и делать какие-либо исправления запрещается.

Куда сдавать декларацию

Изданный в прошлом году указ №7–3/600 немного откорректировал устоявшиеся правила предоставления декларации. Изменения коснулись заполняемой информации по платежам налоговых агентов (лист 03), вычислению налогооблагаемой базы при операциях с ценными бумагами и срочных сделках (лист 05). Кроме того, во второй лист добавлено Приложение №66, рассказывающее о прибыли предприятий, образовавших консолидированное общество.

Своевременно составленную декларацию юридические лица подают:

- в ближайшее к филиалу организации отделение Налоговой службы;

- в ФНС, отделение которой находится рядом с головным офисом компании.

Документы подаются в электронном или бумажном виде. Набранный на компьютере отчет обязателен для следующих юридических лиц:

- организаций, где трудится не меньше 100 человек;

- крупнейших предприятий страны.

Бизнесмены, нанявшие меньше сотни сотрудников, подают налоговую декларацию, распечатав информацию на принтере.

Доставить ее в ФНС можно с помощью:

- посредника, снабдив его заверенной нотариусом доверенностью;

- личного визита;

- через Почту России, с описью отправленного пакета документов.

Рассчитывая отчисления в бюджет страны, сначала находят всю полученную предприятием прибыль. Затем из полученного значения вычитают необлагаемые налогом доходы и причитающиеся организации льготы. Из найденной величины в соответствии с налоговой ставкой находят перечисляемую в ФНС сумму.

Методика одинакова для всех юридических лиц и несложна в применении. Различается только время, отведенное для платежа. Однако в зависимости от полученных компанией льгот, ставки по налогу на прибыль могут изменяться.

Особенности заполнения декларации по налогу на прибыль

Кто должен сдавать декларацию

Хозяйствующие субъекты, применяющие ОСНО и уплачивающие налог на прибыль, должны представлять декларацию по нему. При этом в соответствии со ст. 289 НК РФ налогоплательщики обязаны сдавать отчет вне зависимости от того, есть ли у них обязанность платить налог и аванс по нему или нет. Кроме этого, независимо от особенностей расчета и оплаты налога декларацию следует формировать и подавать в ИФНС в любом случае.

К субъектам, обязанным представлять отчет, относятся:

- отечественные компании;

- иностранные компании, имеющие постоянное представительство на территории России.

ИП не должны передавать декларацию, даже если они используют общий режим налогообложения. Вместо этого они формируют декларации по форме 3-НДФЛ или 4-НДФЛ.

Куда сдавать декларацию

Изданный в прошлом году указ №7–3/600 немного откорректировал устоявшиеся правила предоставления декларации. Изменения коснулись заполняемой информации по платежам налоговых агентов (лист 03), вычислению налогооблагаемой базы при операциях с ценными бумагами и срочных сделках (лист 05). Кроме того, во второй лист добавлено Приложение №66, рассказывающее о прибыли предприятий, образовавших консолидированное общество.

Своевременно составленную декларацию юридические лица подают:

- в ближайшее к филиалу организации отделение Налоговой службы;

- в ФНС, отделение которой находится рядом с головным офисом компании.

Документы подаются в электронном или бумажном виде. Набранный на компьютере отчет обязателен для следующих юридических лиц:

- организаций, где трудится не меньше 100 человек;

- крупнейших предприятий страны.

Бизнесмены, нанявшие меньше сотни сотрудников, подают налоговую декларацию, распечатав информацию на принтере.

Доставить ее в ФНС можно с помощью:

- посредника, снабдив его заверенной нотариусом доверенностью;

- личного визита;

- через Почту России, с описью отправленного пакета документов.

Рассчитывая отчисления в бюджет страны, сначала находят всю полученную предприятием прибыль. Затем из полученного значения вычитают необлагаемые налогом доходы и причитающиеся организации льготы. Из найденной величины в соответствии с налоговой ставкой находят перечисляемую в ФНС сумму.

Методика одинакова для всех юридических лиц и несложна в применении. Различается только время, отведенное для платежа. Однако в зависимости от полученных компанией льгот, ставки по налогу на прибыль могут изменяться.

В какие сроки и куда следует представлять отчет

Декларацию следует передавать в ИФНС по истечении отчетного (первый квартал, полугодие и девять месяцев) и налогового (календарный год) периода — ст. 285 НК РФ. Отчетным периодом может быть и месяц, если субъекты рассчитывают авансы ежемесячно на основе фактического объема заработанной прибыли.

Общие сроки представления ежеквартальных декларации — не позже 28-го числа месяца после отчетного квартала; ежемесячных деклараций — не позже 28-го числа месяца после отчетного месяца. Если день представления отчетности приходится на выходной или праздничный, то срок переносится на первый следующий рабочий день.

К примеру, сроки сдачи ежеквартальной декларации в 2020 году не позже:

- 30 марта — 2021 год;

- 28 апреля — 1 кв. 2021 года;

- 28 июля — полугодие 2021 года;

- 28 октября — 9 месяцев 2021 года;

- 29 марта 2021 года — 2021 год.

Аналогичным образом устанавливаются сроки сдачи и ежемесячного отчета.

Отчетность направляется в ИФНС по месту расположения хозяйствующего субъекта. Если у него имеются обособленные подразделения, наделенные полномочиями сдавать отчетность, то они представляют расчеты в налоговую инспекцию по месту их расположения.

Оформление декларации по налогу на прибыль

Облачная 1С:Бухгалтерия 8.3 позволяет заполнять декларацию по налогу на прибыль автоматически, как и стационарная версия. Для этого нужно правильно настроить программу, своевременно вносить корректные данные и ежемесячно выполнять регламентные процедуры.

Закладка «Налог на прибыль»

Чтобы налог на прибыль начислялся верно, нужно правильно заполнить учетную политику.

Для корректного формирования промежуточных отчетов ставиться галочка «Применяется ПБУ 18». На итоговый результат расчета это не влияет, но дает возможность анализировать текущее состояние учета и видеть актуальную информацию.

Налоги и взносы настраиваются на отдельной вкладке.

Заполняется закладка «Налог на прибыль»:

Для производств и предприятий, оказывающих услуги, обязательно внесение данных в пункт «Перечень прямых расходов».

Начальные параметры установлены по умолчанию, их можно редактировать в соответствии со спецификой компании:

Сюда вносятся только прямые расходы, иными словами: все, что будет сюда внесено, будет отнесено на прямые расходы. Если данные не заполнены, то в итоговой декларации соответствующие строки также будут пустыми.

Для отражения доходов от реализации товаров или услуг, необходимо заполнить справочник «Номенклатурные группы реализации продукции, услуг»:

Справочник «Номенклатурные группы» предназначен для детализации доходов.

Именно по этим номенклатурным группам в Декларации будут отображаться доходы от реализации.

При внесении данных для учета доходов и расходов не рекомендуется использовать ручные операции, т. к. очень велика вероятность возникновения ошибки, которая, в свою очередь, приведет к ошибке при расчете налога на прибыль.

В 1С в облаке надежнее и правильнее использовать типовые готовые документы учета расходов и доходов. При этом особое внимание следует уделить аналитике доходов и расходов (номенклатурные группы, статьи затрат).

Чтобы данные корректно отразились в декларации, необходимо ежемесячно выполнять закрытие месяца через формирование одноименного документа.

Это обязательная процедура, которая в облачной 1С 8.3 выглядит следующим образом:

Важно точно вносить данные и выполнять проверку закрытия. При правильном заполнении, остатки на счете 68.04.2 нулевые, что отражается в оборотно-сальдовой ведомости за отчетный период:

После правильного заполнения всех промежуточных документов, декларация по налогу на прибыль заполняется автоматически.

Данный документ уже есть в перечне регламентированных отчетов:

Заполнение декларации выполняется при нажатии на кнопку «Заполнить»:

После заполнения нужно внимательно проверить все суммы и их отражение на счетах. Получить детализацию документа можно нажатием кнопки «Расшифровать».

Также проверить информацию в отчете можно с помощью регистров. Все регистры налогового учета представлены в разделе «Отчеты»:

Их можно предъявить проверяющим органам для подтверждения правильности расчета налогооблагаемой базы:

Перед отправкой декларации, необходимо проверить все пункты, а также произвести проверку контрольных соотношений:

Что поменялось в бланке

Обновленная декларация регламентирована Приказом ФНС РФ от 23.09.19 г. № ММВ-7-3/[email protected] Данный нормативно-правовой акт начал действовать по истечении двух месяцев со дня его официального опубликования, т.е. с 15 декабря 2021 года.

В нем содержится не только сама форма отчетности, но также и правила ее формирования.

В соответствии с Приказом № ММВ-7-3/[email protected] в обновленной декларации будут такие новшества:

- на Титульнике

- обновили штрих-код;

- убрали графу, в которой ранее заполняли код ОКВЭД;

- добавили новые поля, в которые нужно вносить информацию об ИНН/КПП обособленного подразделения. Они заполняются в том случае, если произошло изменение полномочий такого подразделения;

- на Листе 02

- увеличили графу кода налогоплательщика — ранее можно было указать один символ, а теперь два. Данную графу аналогичным образом поменяли и в Приложении к Листу 02;

- увеличили количество кодов плательщиков — теперь их 14. При этом коды можно увидеть в верхней части Листа 02 — именно там содержится полный перечень всех шифров;

- добавили поля для отражения реквизитов закона субъекта РФ. Данное поле необходимо в том случае, если на законодательном уровне субъекта РФ принято решение о снижении региональной ставки по налогу;

- на прочих листах

- прибавили стр. с 200 по 220 в Приложении 1 к Листу 02. В них будет отражаться информация о доходах, полученных при участии в инвестиционном товариществе;

- прибавили стр. 041 в Раздел А Листа 03. В нее нужно будет вносить сведения о дивидендах, номинально причитающихся иностранным компаниям, но фактически полученных отечественными организациями;

- прибавили дополнительный код вида дохода в Раздел Б Листа 03. Он имеет отношение к процентам по облигациям, облагаемым по тарифу 15%;

- прибавили Приложение 7 к Листу 02. Его будут заполнять те субъекты, которые будут использовать инвестиционный налоговый вычет.

Данные новшества не влияют серьезно на заполнение отчета. Однако если бухгалтер их не учтет и сдаст отчетность на старом бланке, налоговая инспекция ее не примет.

Как заполнять декларацию по налогу на прибыль

Ее сдают как налогоплательщики общей системы налогообложения, так и оплачивающие сборы по упрощенной системе за полученную прибыль от ценных бумаг, принадлежащих государству. Иногда для оплаты налога на прибыль компании объединяются в консолидированные общества.

Это позволяет снизить расходы, но от сдачи декларации в отведенные законом сроки не освобождает.

Можно облегчить себе задачу по заполнению налоговой декларации и исключить возможные ошибки, скачав ее образец. Он расположен в свободном доступе на официальном сайте ФНС.

Вот ее постраничный состав:

- Титульный лист считается нулевым. Налогоплательщик пишет здесь свой идентификационный номер (ИНН) и присвоенный компании код причины постановки для учета в ФНС (КПП). Также в нем указывают код налогового периода и номер корректировки. Под введенными данными составившее декларацию юридическое лицо ставит текущую дату и расписывается.

- В первый лист помещается раздел 1.1. Он предназначается компаниям, перечисляющим налоговые платежи по авансовой схеме, а также при ежемесячном расчете с ФНС или когда организация получает дивиденды от сделанных инвестиций. Только в этом случае его заполняют.

- Второй лист для внесения расчетов перечисляемых Налоговой службе средств. В нем указывается один из предложенных кодов: 1, 2, 3.

- В Приложении 1 указывают доход, полученный как от производственной деятельности предприятия (продажа товаров и неучтенные ранее излишки), так и не связанный с его прямой работой (внереализационный).

- Приложение 2 для внесения расходов. Сюда пишут все понесенные бизнесом потери: внереализационные, прямые или связанные с уплатой в систему налогообложения.

- Приложение 3 заполняется после продажи принадлежащего предприятию имущества или получения прибыли от оказания каких-либо услуг.

Перечисленные разделы обязательны к заполнению. Прибыль на обороте ценных бумаг или начислении дивидендов указывается по факту ее получения.

Финансовые записи делают в рублях. Если после вычислений получаются суммы с копейками, их округляют до целого значения в большую сторону. Все предложенные в декларации поля заполняются. Когда для их части нет информации, вместо запрашиваемых данных ставят прочерки.

Оставлять поля пустыми, как и делать какие-либо исправления запрещается.

Как формировать декларацию с 2020 года

При заполнении обновленной декларации нужно ориентироваться на Приложение 2 Приказа ФНС № ММВ-7-3/[email protected] Вообще же данный отчет достаточно объемный, однако непременно для заполнения нужны не все листы. К ним относятся Титульный лист, Подраздел 1.1 Раздела 1, Лист 02, Приложения 1 и 2 к Листу 02. Другие же листы необходимы для того, чтобы плательщик мог детально расписать конкретные поступления или расходы, если такие операции присутствуют в деятельности компании.

Если компания формирует нулевую декларацию, она должна заполнить только Титульный лист и Подраздел 1.1.

При формировании декларации за 2021 год все показатели следует отображать нарастающим итогом с начала года.

Читайте также: