Форма 1110055 что прикладывать к уведомлению в налоговую

Опубликовано: 03.05.2024

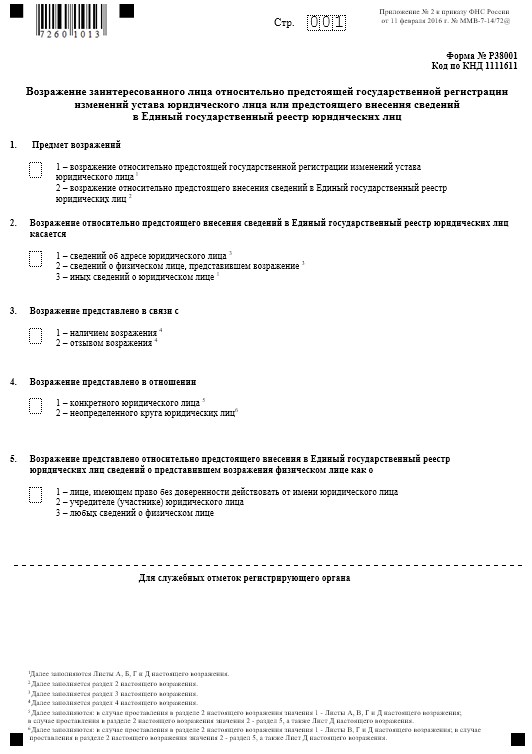

Образец заполнения формы Р38001

Р38001

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Данные сведения можно взять из выписки из ЕГРЮЛ, в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц», в записи «Наименование документа: Решение о предстоящем исключении ЮЛ из ЕГРЮЛ».

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Образец заполнения всех страниц листа Д смотрите ниже в карусели.

- Федеральное законодательство

- Подзаконные акты

- Письма

Федеральная налоговая служба в рамках реализации применения Федерального закона от 30.12.2020 № 502-ФЗ "О внесении изменений в Федеральный закон "Об обязательном пенсионном страховании в Российской Федерации" (далее - Федеральный закон № 502-ФЗ) сообщает.

Федеральным законом № 502-ФЗ статья 6 и статья 7 Федерального закона № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" дополнены положениями в части исключения из числа страхователей и застрахованных лиц адвокатов, являющихся получателями пенсии за выслугу лет или пенсии по инвалидности в соответствии с Законом Российской Федерации от 12.02.1993 № 4468-1 "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, органах принудительного исполнения Российской Федерации, и их семей" (далее - Закон РФ № 4468-1) и не вступивших добровольно в правоотношения по обязательному пенсионному страхованию.

Нормами статьи 419 Налогового кодекса Российской Федерации определено, что плательщиками страховых взносов признаются лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Таким образом, адвокаты, получающие пенсии за выслугу лет или по инвалидности в соответствии с Законом РФ № 4468-1, не являются плательщиками страховых взносов на обязательное пенсионное страхование.

Законом РФ № 4468-1 установлено, что пенсионное обеспечение лиц, осуществляется: Министерством обороны Российской Федерации, Министерством внутренних дел Российской Федерации, Федеральной службой безопасности Российской Федерации, Федеральной службой исполнения наказаний, Генеральной прокуратурой Российской Федерации, Следственным комитетом Российской Федерации, Федеральной службой судебных приставов.

Для отнесения физического лица к пенсионеру, получающему пенсию за выслугу лет или по инвалидности, в соответствии с Законом РФ № 4468-1 и в целях прекращения у адвоката обязанности по уплате страховых взносов на обязательное пенсионное страхование ему необходимо обратиться в налоговый орган по месту жительства с Заявлением о прекращении обязанности по уплате страховых взносов на обязательное пенсионное страхование по рекомендуемой форме (КНД 1150118) с представлением копии пенсионного удостоверения.

В случае, если в пенсионном удостоверении не указанно, что пенсия за выслугу лет или по инвалидности назначена в соответствии с Законом РФ № 4468-1, то дополнительно представляется Справка из федерального ведомства, осуществляющего его пенсионное обеспечение, о подтверждении факта получения пенсии в соответствии с Законом РФ № 4468-1.

Кроме того, в связи с вступлением Федерального закона № 502-ФЗ в силу с 10.01.2021 года, у адвокатов, получающих пенсию за выслугу лет или по инвалидности, в соответствии с Законом РФ № 4468-1, обязанность по уплате страховых взносов на обязательное пенсионное страхование прекращается с 11.01.2021 года.

*Комментарии представителей адвокатуры

Советник ФПА РФ Игорь Пастухов заметил, что Федеральный закон № 502-ФЗ, как указано в пояснительной записке к законопроекту, был разработан во исполнение Постановления Конституционного Суда РФ от 28 января 2020 г. № 5-П. Безусловно, с принятием этого закона указание КС РФ было реализовано. Однако, возникла ситуация, когда адвокаты, получающие «военную пенсию», в результате оказались в положении, отличающемся от других лиц, указанных в пп. 2 п. 1 ст. 419 Налогового кодекса РФ, получающих такие же пенсии (очевидно, что среди индивидуальных предпринимателей, медиаторов, нотариусов, занимающихся частной практикой, арбитражных управляющих, оценщиков, патентных поверенных и иных лиц, занимающихся частной практикой, также есть некоторая часть «военных пенсионеров»).

Кроме того, в связи с принятием Федерального закона № 502-ФЗ не были внесены изменения в Налоговый кодекс, устанавливающие механизм реализации этого закона. Так, на сегодняшний день НК РФ не содержит указаний, из каких источников налоговые органы должны получать информацию о том, что адвокат получает пенсию на основании Закона РФ № 4468-1. Не содержит он и положений, обязывающих самих адвокатов подтверждать этот факт. Юридико-технически данная категория адвокатов была исключена из числа страхователей по ОПС, что в силу ст. 56 НК РФ не является льготой по страховым взносам.

В связи с этим понятны мотивы издания ФНС России письма от 2 февраля 2021 г. № БС-4-11/1183@, и понятно выраженное в нем желание возложить обязанности по предоставлению информации на самих адвокатов, отметил Игорь Пастухов. Вместе с тем, по его мнению, нельзя признать обоснованной использованную в письме ФНС формулировку «В целях прекращения у адвоката обязанности по уплате страховых взносов на обязательное пенсионное страхование…».

«Очевидно, что обязанность по уплате страховых взносов у этой категории адвокатов прекратилась с вступлением в силу закона, вне зависимости от того, известно ли об их особом статусе налоговой службе или нет, - уточнил советник ФПА РФ. - Федеральная налоговая служба имела полномочия лишь рекомендовать адвокатам оказать помощь налоговой службе в получении соответствующей информации, а вовсе не формулировать документ так, чтобы из его содержания усматривалась некая дополнительная обязанность».

Игорь Пастухов напомнил, что в данном случае законодатель установил вовсе не льготу по страховым взносам. По его словам, ФНС избрано неудачное наименование для «рекомендуемой формы КНД 1150118». Это не должно быть «заявление» - документ, предполагающий необходимость принятия обязательного для плательщика налогов, сборов или страховых взносов решения налоговым органом. Более правильным было бы наименование «Уведомление» или «Сообщение». Он также заметил, что по части адвокатов из числа военных пенсионеров налоговая служба уже имеет информацию, поскольку они в качестве налогоплательщиков-физических лиц пользуются льготами по налогам на землю и на имущество, и для подтверждения права на эти льготы уже представляли документы о назначении им пенсий.

Советник ФПА РФ обратил внимание, что ФНС не дает ответа на еще один крайне важный вопрос: сохранилась ли у адвокатов из числа военных пенсионеров, чей доход в 2020 г. превысил 300 тыс. руб., обязанность по уплате страхового взноса в размере 1,0 процента от суммы дохода, превышающего этот размер. Согласно п.1 ст. 419 и п. 1 ст. 430 НК РФ такие взносы должны в 2021 г. платить именно страхователи, которыми адвокаты - «военные пенсионеры» после 11 января 2021 г. не являются. «Здесь налицо неопределенность закона, которая не может быть восполнена, и возникающее в данном случае сомнение в силу п. 7 ст. 3 Налогового кодекса РФ должно трактоваться в пользу адвокатов – о прекращении этой обязанности в связи с возникновением обстоятельств, с которыми законодательство связывает прекращение обязанности по уплате страхового сбора (согласно пп. 1 п. 3.4 ст. 23 НК РФ обязанность уплачивать страховые взносы возложена только на плательщиков страховых взносов)», - подчеркнул Игорь Пастухов.

Президент Адвокатской палаты Ивановской области Елена Леванюк отметила, что налоговое ведомство своим Письмом устанавливает процедуру освобождения адвокатов из числа военных пенсионеров от уплаты взносов на ОПС, хотя это уже есть у адвокатов в силу положения ст. 6 Федерального закона № 167-ФЗ «Об обязательном пенсионном страховании в РФ», введенного Федеральным законом № 502-ФЗ.

По ее мнению, это письмо ФНС не соответствует закону, поскольку ст. 6 Федерального закона № 167-ФЗ - неотсылочная норма и не дает право налоговому органу устанавливать порядок этого освобождения. Во-первых, это усложнение самой процедуры, во-вторых, двойное предоставление сведений (пенсионное удостоверение, сведения о том, что лицо имеет статус адвоката), поскольку они уже есть в налоговом органе.

«Законодатель совершенно четко урегулировал вопрос освобождения адвокатов от уплаты взносов на ОПС и процедура подачи заявления о прекращении этой обязанности является излишней», - подчеркнула Елена Леванюк.

Рейтинг: 179

обращаю ваше внимание, что в актуальных релизах ЗУП этот функционал уже есть. Делается всё отдельным документом.

upd: Добавлено обрезание полей при печати. Группировка нескольких человек в один документ не добавлена и не планируется (т.к. в актуальных релизах зуп уже всё есть).

1. Заполняем вкладку настройки, указываем список физлиц, для которых будут получены данные. Жмем кнопку "Заполнить"

2. На вкладке Данные можно проверить и изменить полученные данные. Чтобы выгрузить xml файлы для отправки в налоговую - кнопка Выгрузить.

Чтобы распечатать утвержденные формы - кнопка Печать.

Специальные предложения

Просмотры 32268

Загрузки 61

Рейтинг 7

Создание 20.02.16 13:41

Обновление 25.03.16 08:56

№ Публикации 460652

Кому Бухгалтер

Операционная система Windows

Налоги НДФЛ

Доступ к файлу Абонемент ($m)

Код открыт Не указано

См. также

Выгрузка данных из УТ 11.3/11.4 в БП 3.0 (перенос документов и справочной информации из "Управление торговлей" ред. 11.3/11.4 в "Бухгалтерия предприятием" ред. 3.0). Обновлен до УТ 11.3.4.х/11.4.7х и БП 3.0.7х.х Промо

Данная обработка предназначена для выгрузки в формате XML данных из программы «Управление торговлей» ред. 11.3/11.4 по основным группам документов (документы покупки/продажи товаров и услуг, складские документы, счета-фактуры, ценообразование), а также набор основных справочников. Загрузка данных в БП ред. 3.0 через обработку «Универсальный обмен данными XML». Основная цель обработки – оптимизация работы бухгалтеров во время обмена данными между программами, а также выборочная корректировка загруженных ранее документов.

04.03.2016 60925 6 SEOAngels 64

Настройка обмена с любой устаревшей конфигурацией на базе 8.2 через обработку "Универсальный обмен данными в формате XML" и "Конвертацию данных 2.0"

Разберем кейс, как настроить простенький обмен с любой устаревшей конфигурацией на базе 8.2 через обработку "Универсальный обмен данными в формате XML" и Конвертацию данных 2.0 с возможностью настройки гибких отборов по периоду, организации и списку документов.

1 стартмани

23.11.2020 6322 7 orfos 14

Улучшенная обработка универсального обмена данными в формате XML (УФ)

Улучшенная обработка "Универсальный обмен данными" с полноценными возможностями СКД для выборки данных (не только для отборов).

1 стартмани

23.06.2020 8230 108 Lem0n 1

Загрузка из XML файла ЭДО в документ поступления для конфигураций 1С: Розница 2.2/2.3, Управление торговлей 10.3/11.4

Внешние обработки загрузки данных из XML файлов формата ON_NSCHFDOPPRMARK ЭДО в документы поступления 1С Розница версия 2.2.10.19 и выше, Управление торговлей 10.3.52.2 и выше, Управление торговлей 11.4.5.63 и выше

1 стартмани

04.06.2020 20975 255 independ 127

Групповая установка даты выплаты в документах "Отпуск" и "Командировка" на заданную дату и перерасчет отобранных документов Промо

Обработка позволяет расчетчикам сократить время, затрачиваемое на расчет отпусков и командировок.

2 стартмани

15.02.2017 15782 86 ser6702 18

Документы и Справочники в JSON

Пример выгрузки всех данных Документа или Справочника в JSON

1 стартмани

20.06.2019 18051 19 Teut_Vlad 18

Универсальный обмен данными XML (с гибкими отборами и сохранением вариантов настроек)

1 стартмани

29.04.2019 23054 427 sapervodichka 20

Согласие на раскрытие налоговой тайны — это официальное разрешение налогоплательщика на использование некоторых сведений в общедоступном формате. Узнайте, зачем нужен документ и как правильно его заполнить.

В статье 102 НК РФ говорится, что налоговой тайной признаются сведения о налогоплательщике, полученные государственными органами. Например, суммы исчисленных и уплаченных фискальных обязательств в бюджет, остаточная стоимость основных средств, размер кредиторской и дебиторской задолженности. Все эти данные относятся к налоговой тайне. Эту информацию госорганы не вправе разглашать.

Но со вступлением в силу Федерального закона от 01.05.2016 № 134-ФЗ раскрытие налоговой тайны стало доступным, но только после того, как от налогоплательщика получено официальное согласие на признание сведений, составляющих налоговую тайну, общедоступными. С момента получения разрешения информация перестает быть тайной и становится доступной для общественности.

Раскрытие некоторых сведений необходимо для актуализации данных на электронных сервисах. Например, для проверки контрагентов на добросовестность или для повышения прозрачности расчетов с бюджетом по фискальными обязательствам.

Порядок предоставления согласия

Официальное согласие предоставляется в территориальное отделение ФНС по месту регистрации экономического субъекта. Разрешение оформляется исключительно в письменном виде. Чиновники разработали специальную форму, утвержденную Приказом ФНС России № ММВ-7-17/615@.

Бланк КНД 1110058 согласие налогоплательщика на признание сведений, составляющих налоговую тайну, общедоступными

Электронный обмен данными с ФНС в данном случае тоже доступен. Согласие налогоплательщика (плательщика страховых взносов) может быть подготовлено в электронном формате и направлено в ИФНС по защищенными каналам связи. Документ должен быть подписан усиленной цифровой подписью.

Заполнить форму согласия в ИФНС можно прямо на официальном сайте Федеральной инспекции. через личный кабинет налогоплательщика. Получить доступ к ЛК ФНС можно через учетную запись портала «Госуслуги» или же через логин и пароль, выданные в инспекции.

Правила заполнения согласия

Переходим к порядку заполнения формы. Письменное согласие на предоставление налоговыми органами сведений, содержащих налоговую тайну, заполняется исключительно в унифицированном формате (КНД 1110058). В противном случае налоговики откажут в приеме документа. Еще бланк не примут, если будут обнаружены ошибки в заполнении формы. Разберемся, как правильно подготовить документ.

Шаг 1. В шапке документа необходимо указать ИНН и КПП экономического субъекта, от имени которого будет оформляться разрешение о налоговой тайне. Вносите реквизиты в соответствии с регистрационными свидетельствами, выданными ФНС.

Шаг 3. Теперь вписываем наименование экономического субъекта: организации или индивидуального предпринимателя. Наименование вписываем особым образом, каждую букву следует указывать в отдельной ячейке.

Если информационное разрешение подается от имени физического лица или ИП, то необходимо указать паспортные данные гражданина либо реквизиты иного удостоверяющего личность документа.

Шаг 4. Далее нужно обозначить объем информации, который становится общедоступным, и ограничить временной промежуток — указать конкретный период, за который тайные сведения будут считаться открытыми.

Шаг 5. Пропишите количество страниц. Блок данных о налогоплательщике заполняется в обычном порядке. Сведения вносятся только в левую часть страницы. Указывается Ф.И.О. руководителя организации либо доверенного представителя и вписывается номер контактного телефона. Если информация подается через доверенного представителя, то необходимо указать реквизиты доверенности либо иного правоустанавливающего документа.

Шаг 6. Дату заполнения и подпись проставляет составитель.

Шаг 7. Переходим на следующую страницу согласия о налоговой тайне. В шапке листа дублируем ИНН и КПП заявителя. А в соответствующем поле формы указываем коды сведений, по которым дается разрешение на их использование в общедоступном порядке. Перечень кодов закреплен в приложении № 3 к Приказу ФНС России от 15.11.2016 № ММВ-7-17/615@.

Например, налогоплательщик вправе сделать общедоступными следующие виды данных:

- 0100 — данные о физическом лице (паспортные данные, гражданство, дата и место рождения, адрес проживания);

- 0200 — сведения об организации (информация о структурных подразделениях, наличии лицензий, разрешений на пользование недрами, ресурсами);

- 1200 — информация о доходах физических лиц (данные о начисленной заработной платы в отношении наемных работников организации или ИП).

Шаг 8. Код 1400 в согласии налогоплательщика обозначает иную информацию, которая не была включена в вышеуказанную группировку. Данный тип сведений должен быть расшифрован в отдельности. Для этого в специальном поле необходимо указать наименование и тип сведений, на которые распространяется согласие. Если таковых данных нет, оставьте поле пустым.

Готовый образец заполнения согласия налогоплательщика на признание сведений общедоступными

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Важно

Заменяем отпуск денежной компенсацией Коллеги, а нет ли у кого максимально корректной должностной инструкции главбуха, адаптированной к… Продолжение истории про бухгалтера, с которой взыскали 2,7 млн налоговых долгов компании.

Инфо

Как себя защитить Так не я ж судилась. Да и кто будет копии давать, там личные данные указываются При расчете фиксированных взносов ИП на УСН не учитывает расходы Спасибо за ответ. А, случайно, не имеется копии искового (победителя)? При расчете фиксированных взносов ИП на УСН не учитывает расходы feda, формулировки одинаковы, что в старом законе, что в новом.

Только вот по НК еще никто не мог…

Пример — «АВЛГ 575.00.00 ПС» 070 – «Заводской номер ЭКЛЗ», указывается в паспорте ЭКЛЗ (белая наклейка со штрих-кодом) или можно посмотреть в договоре на ТО ККМ на последней странице. Заполняется без первой цифры. Пример — «111012237327» 080 – «Регистрационный номер ЭКЛЗ» это номер присваемый блоку ЭКЛЗ после его активизации (регистрации).

Его можно посмотреть в паспорте ЭКЛЗ (указан производителем или вписывается уже после проведения работ тех. специалистом) либо в договоре на ТО ККМ на последней странице. Пример — «1425069127» 090 – «Контрольно-кассовая техника входит в состав платежного терминала».

Можно смело ставить «2», то есть нет. «1» («Да») проставляется только в случае если ККМ работает в составе платежного терминала. Указываем — «2» 100, 110, 120 – т.к. в пункте 090 было проставлено «2» то эти пункты не заполняются.

Об этом мечтают чиновники Аноним, Вы писали:а почему никто не пишет о том, что будет расти параллельно еще и поколение брош… Кому раньше 70 лет пенсия не светит Чем ИП хуже бюджетников? Наверное тем, что ИП сам своим сотрудникам должен платить.

А бюдж… Что ждёт ИП в ближайшие 6 лет? Размышления рассерженного ИП-ника Аноним, Вы писали:Старый ворчун 5 часов назад Аноним, Вы писали: У нас в конституции есть стать… Кому раньше 70 лет пенсия не светит Аноним, Вы писали:несколько лет назад Путин заявил цитирую » пока я у власти повышения пенсионног…

Кому раньше 70 лет пенсия не светит Аноним, Вы писали:Думала уходить из профессии ещё в 2015 году, но ситуации сродни выше описанным,… Продолжение истории про бухгалтера, с которой взыскали 2,7 млн налоговых долгов компании.

Новые правила применения ККТ Здравствуйте! Совершенно запуталась, подскажите. плиз!! Юр. лицо на ОСН (стр-монтажные работы и т… Как налоговики контролируют операции с наличностью. Новые правила применения ККТ А как быть самозанятым пенсионерам, которые имеют маленькую пенсию и тоже должны платить пенсионн…

Самозанятых пропишут в законе не рядовые, а хорошие аналитики,которые делают прогнозы и разрабатывают методики проверок п… Можно ли начислить НДФЛ при переводе с карты на карту или почему не прав Владимир Туров знание законов нашей страны приравнивается к самомнению? Забавно нетне забавно Можно ли начислить НДФЛ при переводе с карты на карту или почему не прав Владимир Туров Да уж, Банк-клиент ВТБ 24 (бывшего) «никогда не виснет».

Лицо осуществляющее техническую поддержку», это наименование организации с которой заключен договора на техническое обслуживание ККМ. Для наших клиентов это — Пример — «ЗАО САНКТ-ПЕТЕРБУРГ-90» 140 – «ИНН лица, осуществляющего техническую поддержку». Для наших клиентов это наш ИНН, а именно: Пример -«7825677244» 150 – «номер, дата начала и окончания действия договора на ТО» Номер и дату начала можно посмотреть в самом договоре, дата окончания это дата окончания оплаченного периода. Пример — «№ 150/13К от 16.01.2013 до 16.01.2014» 160 – «учетный и индивидуальный номер марки пломбы» Марками пломбами пломбируется ККМ, они наклеены на корпус ККМ с разных сторон, а так же они устанавливаются в паспорте ККМ (формуляр) и в журнале учета вызовов тех.

специалиста (КМ-8). Индивидуальный № — это тот что сверху (рядом с регионом), а учётный тот что снизу (рядом с годом).

При этом сумма налога должна быть уменьшена на сумму авансовых платежей по НДФЛ, уплаченных самим мигрантом в соответствующем налоговом периоде (п. 6 ст. 227.1 НК РФ, Письмо ФНС России от 16.03.2015 № ЗН-4-11/4105), что для последнего, безусловно, выгодно. Для этого иностранный гражданин должен написать заявление в произвольной форме о том, что просит уменьшить удерживаемый из его дохода налог на сумму авансовых платежей. К этому заявлению он должен приложить копии квитанций об их уплате. На основании этих документов работодатель оформляет заявление о подтверждении права на уменьшение исчисленной суммы НДФЛ по утвержденной форме (утв. Приказом ФНС России от 13.11.2015 № ММВ-7-11/) и направляет его в свою налоговую инспекцию.

Форма по КНД 1110055 (бланк и образец заполнения)

Иностранные граждане, временно пребывающие в РФ и не обязанные получать визу, могут вести трудовую деятельность в РФ при достижении ими возраста 18 лет на основании патента (п. 1 ст. 13.3 Закона от 25.07.2002 № 115-ФЗ). Они должны платить фиксированные авансовые платежи по НДФЛ за период действия патента (п. 5 ст. 13.3 Закона от 25.07.2002 № 115-ФЗ, п. 2 ст. 227.1 НК РФ).

Организации и ИП, принявшие на работу таких мигрантов, выступают по отношению к ним в качестве налоговых агентов по НДФЛ. То есть должны исчислять, удерживать и перечислять НДФЛ с дохода, выплаченного этим иностранным гражданам. При этом сумма налога должна быть уменьшена на сумму авансовых платежей по НДФЛ, уплаченных самим мигрантом в соответствующем налоговом периоде (п. 6 ст. 227.1 НК РФ, Письмо ФНС России от 16.03.2015 № ЗН-4-11/4105), что для последнего, безусловно, выгодно.

Для этого иностранный гражданин должен написать заявление в произвольной форме о том, что просит уменьшить удерживаемый из его дохода налог на сумму авансовых платежей. К этому заявлению он должен приложить копии квитанций об их уплате.

На основании этих документов работодатель оформляет заявление о подтверждении права на уменьшение исчисленной суммы НДФЛ по утвержденной форме (утв. Приказом ФНС России от 13.11.2015 № ММВ-7-11/512@) и направляет его в свою налоговую инспекцию.

Посмотреть еще:

Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Департамент Росприроднадзора по Крымскому федеральному округу, Керчь Выбор территориального органаЦентральный аппарат Росприроднадзора02 Управление Росприроднадзора по…

Читайте также: