Фискальная функция налогов это

Опубликовано: 15.05.2024

1.3.2. Фискальная политика государства

Фискальная политика - деятельность государства по распоряжению бюджетными средствами. С одной стороны, это сбор налогов, а с другой - их расходование. Именно за счет этих средств государство решает вопросы национальной безопасности, решает социальные и экологические проблемы.

Налоги это обязательные платежи, взимаемые государством с физических и юридических лиц.

Налоговая система основана на соответствующих законодательных актах государства, которые устанавливают конкретные методы построения и взимания налогов. Другими словами, законы определяют конкретные элементы налогов. К элементам налога относятся:

1. субъект налога - лицо, которое по закону обязано платить налог;

2. объект налога - доход или имущество, с которого начисляется налог (заработная плата, прибыль, недвижимое имущество и др.);

3. ставка налога - величина налоговых начислений на единицу объекта налога (денежная единица дохода, единица земельной площади, единица измерения товара);

4. источник налога - доход, из которого уплачивается налог;

5. налоговая льгота - полное или частичное освобождение субъекта от уплаты налога.

В настоящее время налоги выполняют три основных функции.

1. фискальную;

2. регулирующую;

3. социальную.

Сущность основной, фискальной, функции налогов состоит в том, что с помощью налогов формируются финансовые средства государственного бюджета. Сущность регулирующей функции в том, что налоги выступают главным инструментом экономической политики государства, способным воздействовать на все процессы воспроизводства. Сущность социальной функции налогов направлена на выравнивание доходов различных групп населения. Реализация этой функции зависит, прежде всего, от установления системы налогообложения: прогрессивная, пропорциональная, регрессивная.

Основные принципы формирования налогов.

1. принцип обязательности;

2. принцип определенности по срокам;

3. принцип удобства с точки зрения того, кто платит налоги;

4. принцип градации ставок на основе пропорционального, прогрессивного или регрессивного налогообложения.

Существуют различные признаки, по которым устанавливают различные виды налогов. С точки зрения субъекта налогообложения можно выделить три вида налогов: налоги с юридических лиц, налоги с физических лиц, налоги, взимаемые как с юридических, так и физических лиц. По характеру принуждения налоги принято делить на прямые и косвенные. Прямые налоги платятся субъектами налога непосредственно (подоходный налог с граждан, налог на недвижимость). Косвенные налоги - это налоги на определенные товары и услуги (взимаются через надбавку к цене).

Всю совокупность налогов делят на три группы: федеральные, региональные и местные.

К федеральным налогам относятся: налог на добавленную стоимость (НДС); акцизы на отдельные группы товаров; налог на доходы от страховой деятельности; таможенная пошлина; налог на прибыль; подоходный налог с физических лиц; государственная пошлина и др.

К региональным налогам относятся: налог на имущество предприятий; дорожный налог; налог с продаж; налог на игорный бизнес.

К местным налогам относятся более 20 видов налогов и сборов, основные: курортный сбор; земельный налог; сбор за право торговли; регистрационные сборы, на рекламу и др.

Система налогообложения в России имеет недостатки: большое количество налогов, сложность их подсчета, постоянные изменения и дополнения, высокий уровень налогообложения. В связи с этим планируется серьезное реформирование действующей налоговой системы. Новый налоговый кодекс действует с 2001 г.

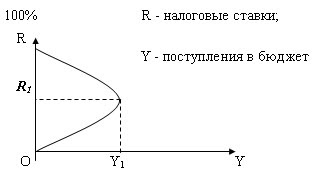

Экономическая наука предпринимает попытки выработать четкие критерии оптимальной величины налогового бремени. Современный американский экономист Артур Лаффер доказал, что чрезмерное повышение налоговых ставок на доходы предприятий лишает их стимула к капиталовложениям, замедляет экономический рост и, в конечном счете, уменьшает поступление доходов в государственный бюджет.

“Кривая Лаффера” представляет собой графическое изображение зависимости между доходами государственного бюджета (величиной налоговых поступлений) и величиной процентной ставки налогов. По абсциссе откладывается величина процентной ставки, а по ординате - величина налоговых поступлений. Если величина процентной ставки будет равна 0. то государство никаких налоговых поступлений не получит. При процентной ставке

равной 100%, т.е. все доходы производителя идут на выплату налогов, результат для

государства также нулевой. При любых значениях процентной ставки государство получит в

том или ином размере налоговые поступления. При каком-то конкретном значении ставки

общая сумма этих поступлений становится максимальной.

Отсюда вытекает следующий вывод: рост процентной ставки только до определенного значения ведет к увеличению налоговых поступлений; дальнейшее же ее повышение обусловливает их уменьшение.

Следует иметь в виду, что теоретически выявить величину процентной ставки невозможно, она определяется эмпирическим путем.

Государство поставило следующие основные задачи налоговой реформы.

1. существенное снижение и выравнивание налогового бремени;

2. упрощение налоговой системы.

Снижение налогового бремени предполагается достигнуть за счет уменьшения нагрузки на фонд оплаты труда, за счет внесения изменений в правила расчета (сближение налога на прибыль и фонд оплаты труда, ликвидация налоговых льгот). Упрощению налоговой системы будут способствовать установление предельного перечня налогов и сборов и единой ставки подоходного налога, введение единого социального налога и отмена некоторых налогов.

Мы рассмотрели важные вопросы: финансовую систему и фискальную политику государства. Теперь вы имеете представление о государственном бюджете, о его формировании и расходовании средств.

Налоги являются атрибутом любого государства и выполняют ряд генетически связанных функций: фискальную, распределительную (социальную), регулирующую, контролирующую, поощрительную.

Фискальная функция является главной функцией налогообложения и направлена на формирование и мобилизацию финансовых ресурсов государства и аккумулирование их в бюджете в интересах финансирования общегосударственных и целевых государственных программ. Однако цели фискальной функции подчинены целям других функций налогобложения, прежде всего целям распределения и регулирования, и служат средством достижения последних.

Распределительная (социальная) функция налогов состоит в распределении общественных доходов между различными категориями населения. С помощью налогов происходит передача определенной части налоговых поступлений в пользу менее обеспеченных и незащищенных слоев населения. С одной стороны, за счет собранных налогов финансируются образование, медицинское обслуживание, дошкольное воспитание детей и ряд других сфер социальной жизни. Эти блага распределяются более или менее бесплатно и равномерно между членами общества. С другой стороны, налоговая система предусматривает снижение налогового гнета по мере снижения дохода граждан, способствуя этим уменьшению в какой-то степени имущественного неравенства.

В некоторых социально ориентированных странах (Швеция, Норвегия, Швейцария) почти на официальном уровне признается, что налоги представляют собой плату высокодоходной части населения в пользу менее доходной за социальную стабильность в обществе. Введение единой ставки подоходного налога существенно ослабляет распределительную (социальную) функцию налогов.

Регулирующая функция налогообложения направлена на достижение с помощью налоговых механизмов, имеющих экономическую природу, тех или иных целей социально-экономического развития страны. В условиях рыночной экономики налоги представляют собой один из немногих рычагов, с помощью которого государство может регулировать экономические процессы, происходящие в обществе.

По мнению выдающегося английского экономиста Джона Кейнса (1883-1946), налоги существуют в обществе исключительно для регулирования экономических отношений. В некоторых российских изданиях по налогам регулирующая роль налогов считается преувеличенной, так как налог отнюдь не стимулирует зарабатывание денег и сам по себе не побуждает зарабатывать: он лишь претендует на часть заработанного.

Тем не менее следует признать, что посредством налогов государство может в существенной мере регулировать общественное производство, определяя, какую часть заработанного необходимо уплатить той или иной категории налогоплательщиков в качестве налога, создавая тем самым более благоприятные условия для расширения одних видов деятельности путем ослабления налогового бремени (предоставления налоговых льгот) и понуждая к ограничению других видов деятельности за счет усиления налогового бремени (введения акцизов, специальных таможенных пошлин и налогов).

Можно выделить три подфункции регулирующей функции: стимулирующую, дестимулирующую, воспроизводственную.

Стимулирующая подфункция направлена на поддержку тех или иных экономических процессов и реализуется через систему налоговых льгот и освобождений. Стимулируются капитальные вложения из прибыли в развитие производства, деятельность малых предприятий, сельскохозяйственное производство и ряд других видов и направлений деятельности. Налоговое стимулирование способствует самоокупаемости производственно-хозяйственной деятельности предприятий и самофинансированию их производственного и научно-технического развития. Так, льготы по налогу на добавленную стоимость позволяют снизить рыночную цену товара, что способствует увеличению сбыта и выручки от продаж; освобождение от налога на прибыль части прибыли, направленной на инвестиции в производство, способствует обновлению технологии и производимой продукции и повышению за счет этого конкурентоспособности производимых товаров.

Дестимулирующая подфункция, наоборот, направлена на ограничение тех или иных экономических процессов, расширение которых противоречит целям социально-экономического развития общества. Так, например, для предотвращения существенного ущерба, наносимого той или иной отрасли российской экономики в результате возросшего ввоза аналогичного или конкурирующего товара, демпингового импорта товара, импорта товара, субсидируемого иностранным государством, могут вводиться защитные пошлины (специальная, антидемпинговая, компенсационная пошлины).

Для предотвращения неблагоприятных социальных последствий от расширения производства алкогольной и табачной продукции вводятся (повышаются) акцизы.

Следует иметь ввиду фискальное значение дестабилизирующей функции, так как повышение налогового бремени до некоторых пределов ведет к повышению суммы налоговых поступлений в бюджет. Это, в частности, позволяет компенсировать потери бюджета от введения налоговых льгот.

Воспроизводственная подфункция направлена на аккумуляцию средств на восстановление используемых ресурсов. Эту функцию выполняет, в частности, налог на воспроизводство минерально-сырьевой базы.

Контролирующая функция налогообложения - осуществление контроля через налоги за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходов.

Надлежащая реализация функции контроля позволит избежать криминализации экономики, поскольку предусматривает систематический контроль за видами деятельности и финансовыми потоками.

Поощрительная функция налогообложения позволяет использовать налоговые механизмы для реализации социальной политики государства путем предоставления налоговых льгот за особые заслуги граждан перед обществом (льготы участникам Великой Отечественной войны, героям Советского Союза, героям России и др.).

Все расположенные на сервере материалы являются собственностью их авторов. Любое воспроизведение, копирование с целью коммерческого использования этих материалов должно согласовываться с авторами материалов.

Важнейшим источником поступлений в бюджет являются налоги. На их долю приходится до 90% всех доходов бюджета в промышленно развитых странах.

Налоги – обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика (подоходный налог, налог на прибыль, земельный налог т др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относятся подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13 %. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица – в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам).

Полученные дивиденды рассматриваются как доход физического лица и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта система действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 % до 24 %.

Действуют социальные налоги, которые устанавливаются к фонду оплаты труда (ФОТ) и направлены на решение социальных вопросов (пенсии, пособия и т.п.).

В странах с высокоразвитой рыночной экономикой значительную долю занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акциз и налог на добавленную стоимость (НДС). Акциз и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда.

Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 5 до 38%. В России эта ставка составляет по продуктам питания первой необходимости 10%, а по промышленным товарам и некоторым продовольственным товарам – 20%.

Это основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России составляет 22 вида, для сравнения, в Германии – 42 вида.

Налоги выполняют три важнейшие функции:

- обеспечение финансирования государственных расходов (фискальная функция);

- поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

- государственное регулирование экономики (регулируемая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок на первых порах пополняя бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс дает спад деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы (кривая Лаффера).

Американский экономист А. Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что в конечном счете ведет к снижению поступлений в бюджет (рис. 13.1).

Кликните Play чтобы посмотреть анимационный ролик.

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях.

Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России.

История человечества не знает такого прецедента экспериментирования командно-распределительным механизмом. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России позволил выявить существенные недостатки. Поэтому принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть).

Уважаемые студенты!

Специалисты нашего сайта готовы оказать помощь в учёбе по разным предметам:

✔ Решение задач

✔ Выполнение учебных работ

✔ Помощь на экзаменах

4. Сущность, функции и виды налогов

Если рассматривать функции налогов в обществе, то в первую очередь необходимо отметить, что в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства. В то же время, необходимо отметить, что на практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя, данные функции образуют систему.

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции:

1. Фискальная функция является основной функцией налогообложения, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными по отношении к этой. Во всяком случае, наряду с чисто фискальными целями налоги могут преследовать и другие цели, например экономические или социальные. То есть финансовые цели, будучи самыми существенными, не являются исключительными.

2. Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Через налогообложение достигается поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. Иными словами происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории плательщиков.

Большая часть государственного производства и услуг финансируется от собранных налогов и затем распределяется более или менее бесплатно среди граждан. Это касается образования, медицинского обслуживания, воспитания детей и ряда других направлений. Цель – сделать распределение жизненно важных средств более равномерным.

В итоге происходит изъятие части дохода одних и передача его другим. Ярким примером реализации фискально-распределительной функции являются акцизы, устанавливаемые, как правило, на отдельные виды товаров и в первую очередь роскоши, а также механизмы прогрессивного налогообложения. В некоторых социально-ориентированных странах (Швеция, Норвегия, Швейцария) почти на официальном уровне признается, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность.

3. Контрольная функция. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Кроме того, через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

4. Поощрительная функция налогов. Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам Великой Отечественной войны, Героев СССР и России и т.д.). Однако данная функция представляет собой простое приспособление налоговых механизмов в целях реализации социальной политики государства и является скорее сопутствующей, чем ведущей.

5. Регулирующая функция налогов. Уже в Римской империи налоги выполняли не только фискальное назначение – в некоторых случаях им придавалось и функции управления социальными процессами. Однако, вопрос о месте и значении налогов, как регулятора тех или иных общественных отношений, до сих пор не имеет единодушной оценки.

Согласно классической теории налогов (теория налогового нейтралитета), разработанной Адамом Смитом (1723-1790 г.г.), Давидом Рикардо (1772-1823 г.г.) и их последователями налоги - есть один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо иная роль (регулирование экономики, страховой платеж, плата за услуги и др.) налогам не отводилась. А.Смит считал, что поскольку в условиях рынка доля прямых доходов государства (от государственной собственности) существенно уменьшается, то основным источником покрытия указанных выше расходов должны стать поступления от налогов. Что касается затрат по финансированию иных расходов (строительство и содержание дорог, содержание судебных учреждений и т.д.), то они должны покрываться за счет пошлин и сборов, уплачиваемых заинтересованными в этом лицами. При этом считалось, что, поскольку налоги носят безвозмездный характер, то пошлины и сборы не должны рассматриваться в качестве налогов.

Позднее, представители неоклассических теорий, признавая лишь некоторое регулятивное значение налогов, тем не менее, исходили из того, что следует избегать такого искажения экономического процесса, при котором происходит благоприятствование одним отраслям производства во вред другим или иначе призывали к благоразумию при использовании налогообложения в экономических процессах.

В то же время представляется, что классическая теория сегодня абсолютно несостоятельна, поскольку в настоящий момент невозможно изымать путем налогов четверть национального продукта без того, что бы это ни имело серьезных экономических последствий. Взыскание налогов уменьшают покупательную способность граждан и снижают инвестиционные возможности предпринимателей, косвенные налоги повышают цены на товар и воздействуют на потребление, а это уже само по себе влияет на многие экономические процессы в обществе.

Противоположностью классицизма выступила кейнсианская теория, которая была основана на разработках английских экономистов Джона Кейнса и его последователей. Центральная мысль этой теории состояла в том, что налоги являются главным рычагом регулирования экономикой и выступают одной из слагаемых ее успешного развития. Кроме того, налоги существуют в обществе исключительно для регулирования экономических отношений. По мнению Дж.Кейнса, изложенному им в его книге «Общая теория занятости, процента и денег» (1936г.), экономический рост зависит от денежных сбережений только в условиях полной занятости. Однако полной занятости практически невозможно достичь. В этих условиях большие сбережения мешают экономическому росту, поскольку они не вкладываются в производство и представляют собой пассивный источник дохода. Для того чтобы устранить негативные последствия, излишние сбережения должны изыматься с помощью налогов.

Налоговая теория монетаризма была выдвинута в 50-х годах профессором экономики Чикагского университета Милтоном Фридменом, по мнению которого регулирование экономикой может осуществляться через денежное обращение, которое зависит от количества денег и банковских процентных ставок. При этом налогам не отводится такая важная роль, как в кенсианских экономических концепциях. В данном случае налоги наряду с иными механизмами воздействуют на денежное обращение. В частности, через налоги изымаются излишнее количество денег. В теории монетаризма и кейнсианской теории налоги уменьшают неблагоприятные факторы развития экономики. Однако если в первом случае этим фактором являются излишние деньги, то во втором - излишние сбережения 6 .

В последнее время практически все современные экономические теории признают огромное значение налогов в экономике. Так по теории экономики предложения сформулированная в начале 80-х годах американскими учеными М.Бернсом, Г.Стайном и А.Лэффером в большей степени, чем кейнсианская теория рассматривает налоги в качестве одного из факторов экономического развития и регулирования. Данная теория исходит из того, что высокое налогообложение отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит и к уменьшению налоговых платежей. Поэтому предлагается снизить ставки налогообложения и предоставить корпорациям всевозможные льготы. Таким образом, снижение налогового бремени, по мнению авторов теории, приводит к бурному экономическому росту.

Именно в настоящий момент следует признать, что регулирующая функция налогов направлена в первую очередь на достижение посредством налоговых механизмов тех или иных задач финансово-экономической политики государства.

Анализируя этот аспект налоговых отношений, представляется необходимым выделить стимулирующую, дестимулирующую и воспроизводственную подфункции налогообложения.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических явлений. Она реализуется через систему льгот и освобождений. Нынешняя российская налоговая система предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность и т.д.

История также знает примеры введения специальных налогов для достижения конкретных тех или иных экономических результатов. Так, в 1948 году во Франции был установлен "исключительный налог для борьбы с инфляцией". Его экономическая цель – уменьшить избыточную покупательную способность и была отражена в самом названии.

Дестимулирующая подфункция напротив направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например через реализацию государством своей протекционистской экономической политики. Это проявляется через введение повышенных ставок налогов (например, для казино установлена ставка налога на прибыль в размере 90 %), установлении налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и др.

Можно назвать также воспроизводственную подфункцию, которая предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т.д.

Многие зарубежные экономисты убеждены, что резкое и непродуманное снижение налогов может нанести серьезный ущерб экономике. Так, несмотря на широкое снижение налоговых ставок в 80-е годы, в Америке стремительно возрастал дефицит государственного бюджета, а норма сбережений в 1986 году, в разгар налоговой "рейгонимики", составляла всего 3,9 % - это самый низкий уровень этого показателя среди всех промышленных стран того периода.

Необходимо отметить, что согласно теории, снижение ставок налогов может способствовать экономическому росту разными путями. Так, снижение предельных налоговых ставок может побудить людей работать более напряженно. Это определенно приведет к росту предложения рабочей силы и увеличению производительности труда.

Как считают специалисты экономический рост доходов в США был также обусловлен тем, что в условиях низкого налогообложения у богатых американцев ослабел стимул скрывать свои доходы, которые ими декларируются и попадают в национальную статистическую отчетность. Таким образом, совсем не просто рассчитать, действительно ли снижение ставок подоходного налога способствовало ускорению экономического роста.

В то же время немногие знают, что, несмотря на снижение налоговых ставок, в США параллельно осуществлялось частичное увеличение ставок налогов на капитал и налогов с доходов корпораций. Таким образом, как показывает практика развитых зарубежных стран снижение налогов само по себе малоспособно что-либо изменить в темпах экономического роста в долгосрочной перспективе.

Однако наиболее наглядно регулирующая функция налогов проявляется при дестимулирующем налоговом подходе, когда те или иные мероприятия государства по ужесточению налогового гнета действуют сразу и непосредственно.

А. Смит еще в 1776 г. обосновал ряд принципов налогообложения:

- справедливость, т.е. всеобщность и пропорциональность налогообложения;

- определенность – налог должен быть установлен таким образом, чтобы каждый налогоплательщик точно знал, какие налоги, когда и в каком размере он должен платить;

- удобство – каждый налог должен взиматься в такое время и таким способом, которые наиболее удобны для налогоплательщика;

- эффективность – административные расходы по взиманию налогов не должны превышать налоговые поступления.

Налоги классифицируются по различным признакам.

1. По способу изъятия различают два вида налогов:

прямые налоги взимаются непосредственно с доходов и имущества (налог на прибыль, налог на имущество, налог на доходы);

косвенные налоги устанавливаются в виде надбавок к цене или тарифу. Конечным плательщиком таких налогов выступает потребитель (НДС, акцизы, таможенные пошлины).

2. По воздействию налоги подразделяются на:

пропорциональные – это налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества;

прогрессивные – это налоги, ставки которых увеличиваются с ростом стоимости объекта налогообложения;

дегрессивные или регрессивные – это налоги, ставки которых уменьшаются с ростом стоимости объекта налогообложения.

3. По назначению различают:

а) общие налоги – средства от которых не закреплены за отдельными направлениями расходов государства (налог на прибыль, НДС, НДФЛ);

б) маркированные (специальные) налоги – имеют целевое назначение (земельный налог, ЕСН).

4. По субъекту уплаты выделяют:

а) налоги, взимаемые с физических лиц;

б) налоги, взимаемые с юридических лиц.

5. По объекту налогообложения разделяют:

ресурсные налоги (рентные платежи);

налоги, взимаемые от выручки или дохода;

налоги на потребление.

6. По источнику уплаты существуют:

- налоги, относимые на индивидуальный доход;

- налоги, относимые на издержки производства и обращения;

- налоги, относимые на финансовые результаты;

Понятие функции налогов менялось на протяжении всего времени своего существования и претерпело существенные изменения. Важно отметить, что и на сегодняшний день определение функций налогов, их содержание и количество у разных учёных в корне отличаются.

Возникновение и эволюция налогов

С момента появления налогов их ключевой функцией считается фискальная. Ещё в Древнем Риме говорилось о том, что фиск – это военная касса, которая предназначена для хранения денег к выдаче. Чуть позднее с конца I в. до н.э. фиском стали называть частную казню императора, которая был под ведомством специальных чиновников, а наполнялась доходами из провинции. В IV в. н.э. фиском именовали единым общегосударственный центр Римской империи, куда отправлялись все доходы, налоги и сборы в том числе, также оттуда производились все государственные расчёты. Так образовалось название и стал применяться термин для обозначения государственной казны.

Фискальная функция налогов

Фискальная функция имеет всеобъемлющий характер и распространяется на все физические и юридические лица. Её содержание заключается в образовании государственного фонда посредством изъятия части доходов организаций и граждан для материального обеспечения функций государства. Здесь подразумевается оборона страны, защита правопорядка, решение социальных, природоохранных и иных задач.

На начальных этапах формирования налогообложения фискальная функция была главной и по большому счёту единственной функцией налога. Это было во времена Древнего Рима. В Средние века были солидарны. Более того, мнения меркантилистов, а также А. Смита, Д. Риккардо и других представителей классической школы политэкономии было схожими.

По мнению некоторых специалистов, фискальная функция налогов является единственной, другие полагают, что существуют и другие функции, которые представляют собой некие производные от фискальной. Это объясняется тем, что именно при помощи фискальной функции создаются реальные предпосылки для вмешательства государства в экономические отношения, особенно это касается процесса перераспределения валового внутреннего продукта.

Регулирующая функция налогов

В Древнем Риме говорилось ещё об одной очень важной функции налогов – регулирующей, также её называют стимулирующей и дестимулирующей. Эта функция проявлялась в переходе на денежную форму уплаты налогов, который в свою очередь сильно стимулировал развитие товарного производства и рынка.

Реализовывалась на практике эта функция посредством системы налоговых ставок и льгот, налоговых вычетов и т.п. Важное значение в её осуществлении имела и сама налоговая система.

Вводя и отменяя налоги, государство таким образом стимулировало развитие конкретных производств, регионов, отраслей. При этом могло контролировать развитие всех остальных.

Налоги оказывают серьёзное влияние на уровень и структуру совокупного спроса, таким способом воздействуя на его развитие или сдерживание производства. Уровень налогов определяет соотношение между издержками производства и ценой продажи. Посредством налогового регулирования отплаты труда осуществляется влияние налогов на совокупный спрос.

Зачастую государство прибегает к использованию протекционистских мероприятий, которые служат для поддержания отечественных производителей. Суть их состоит в высоких импортных и низких экспортных таможенных пошлинах.

На I этапе развития налоговой системы и даже на протяжении практически всего II этапа не было никаких предпосылок, чтобы широко использовать налоги в других целях, кроме фискальной. Но в эпоху меркантилизма были предприняты некоторые шаги в направлении применения налогов как регулирующего средства. Первоочерёдно это проявилось в проведении жёсткой протекционистской политики и во введении соответствующих таможенных пошлин.

В XVII в. во Франции правительство Ж. Б. Кольбера говорило о распространении налоговых привилегий для отраслей промышленности, развитие которых было стратегически важным для государства. Оно всячески стимулировало увеличение объёмов вывозимых промышленных товаров, при этом накладывало усиленные меры налогообложения на предметы роскоши.

Стимулированием роста народонаселения в XVII–XVIII вв. правительство также занималось посредством системы налогообложения.

В Англии в 1758 г. государство ввело налог на холостяков, согласно которому мужчины, достигшие 25-летнего возраста не состоящие в законном браке, обязаны платить налог в размере 5 шиллингов, если их имущество достигало 100 фунтов стерлингов и 20 шиллингов, если достигало 300 фунтов стерлингов. Этот же налог касался и бездетных вдовцов.

Наиболее яркое применение налогов для стимулирования рождаемости было характерно Франции и Испании того времени. В последней полностью от уплаты налогов освобождались семьи, которые имеют шестерых и более детей. Более того, для привлечения иностранных ремесленников, купцов и земледельцев многие страны использовали привлекательные налоговые льготы. Среди таких стран Испания, Россия, Пруссия.

Именно меркантилисты обратили внимание на то, что налоги оказывают стимулирующее действие на труд. Они смогли сделать определ1нные выводы относительно влияния налогов на потребление. С ходом времени голландские и английские экономисты XVII–XVIII вв. заговорили о влиянии налогов и на производство.

Д. Мак-Куллох возражал мнению А. Смита о негативном влиянии вызванных войной налогов на благополучное развитие страны. Он сформулировал положение о стимулирующем воздействии налогов на производство: "Постоянно возрастающее давление налогов во время войны, начиная с 1793 г., дало стимул прилежанию, предприимчивости, изобретательности и возбудило дух экономики. Если бы налоги были менее тягостны, они не имели бы такого эффекта".

Однако обосновать полностью регулирующую функцию налогов смогли только на III этапе развития налоговой системы. Это обоснование принадлежит учёным маржиналистской, немецкой, американской школ. В начале XX в. в финансовой науке было признано существование регулирующей функции налогов. Более того, её стали считать одной из важнейших функций.

"Налоги могут служить орудием экономической политики наряду с другими средствами – активной банковской политикой, таможенными пошлинами, регулированием деятельности акционерных компаний, синдикатов, трестов".

Середина XX в. была ознаменована тем, что произошёл научный прорыв в экономической науке – были разработаны научные методы регулирования экономики при помощи налогов. Главную роль в этом сыграл Дж. М. Кейнс английский экономист. Согласно его теории, именно налоги представляют собой основной рычаг государственного регулирования рыночной экономики. Его теория предполагает необходимость создания эффективного спроса в качестве условий для обеспечения реализации произведённой продукции с помощью влияния государства.

Дж. М. Кейнс выступал за то, что кредитно-денежная и бюджетная политика страны должна способствовать притоку инвестиций, и естественно это должно происходит при помощи соответствующей системе налогообложения.

Ключевая идея положений теории Дж. М. Кейнса – зависимость экономического роста от достаточных денежных сбережений населения только в условиях полной занятости. Если это отсутствует, то большие сбережения препятствуют экономическому росту, поскольку это является пассивным источником доходов, не вкладывается в производство. Нужно производить изъятие посредством налогов доходов, помещённых в сбережения, а также финансирование за счёт этих средств инвестиций.

Следуя теории Дж. М. Кейнса, важно понимать, что налоги действуют в экономической системе как "встроенные механизмы гибкости". Безусловно, налоги должны быть высокими и прогрессивными. В таком случае они действуют как "встроенный стабилизатор".

При экономическом подъёме облагаемые доходы растут медленными темпами, нежели налоговые доходы. Обратная ситуация складывается во время кризиса, когда налог уменьшается быстрее, чем падают доходы.

Всё это позволяет достичь относительной социальной стабильности в обществе. Исходя из всего этого можно сказать, что налоговые поступления зависят в полной мере от величины ставок налогов, а также от изменения величины доходов, которые облагаются по прогрессивной шкале. Колебания величин в данном случае происходит автоматически и более значительны в налоговых поступлениях, нежели в уровне доходов.

Распределительная функция налогов

Ещё одной важной функцией налогов является распределительная. Она тесно связана с фискальной и регулирующей функциями. Её сущность состоит в том, что при помощи налогов через бюджет и внебюджетные государственные фонды государство занимается перераспределением финансовых ресурсов из производительной сферы в социальную, а также занимается финансированием крупных целевых программ, которые имеют общегосударственное и общественное значение, а также фундаментальную науку.

Распределительная функция ярко выражается в сочетании налоговой системы прямых и косвенных налогов, цель у которых представлена в виде создания устойчивого уровня налоговых поступлений, а также вместе с тем увеличивает зависимость уплачиваемых налогоплательщиками платежей от эффективности их деятельности. Существует важный момент, который с позиции реализации распределительной функции представлен как направление финансовых ресурсов в инвестирование в наиболее привлекательные капиталоёмкие секторы экономики с длительными периодами окупаемости затрат. Иными словами, имеется в виду переложение повышенных рисков на государство с экономических субъектов.

Когда устанавливается система сбора налогов с физических лиц, со стороны государства осуществляется перераспределение доходов своих граждан посредством направления части финансовых ресурсов более обеспеченной части населения на поддержание финансовой активности малообеспеченных слоёв населения. Именно это перераспределение даёт возможность обеспечить социальную стабильность в стране.

Зачастую распределительную функцию часто называют социальной именно по той причине, что от неё во многом зависит социальная стабильность всего общества.

I и II этапы развития налоговой системы показали конкретные примеры того, как предпринимались попытки реализации распределительной функции.

Во времена Древнего Рима император Август в 6 г. н.э. ввёл налог на наследство по ставке 5%. Налог обязаны были оплачивать все граждане Рима. Все доходы с этого налога направлялись на пенсионное обеспечение профессиональных воинов-легионеров.

В Средние века также были примеры попыток решать посредством доходов социальные задачи общества. В XVI в. В Англии ввели налог на бедных. Цель этого налога состояла в сборе общиной средств на содержание неимущих. Логичнее назвать этот налог для бедных, поскольку уплачивали его состоятельные люди для бедных.

Во Франции в XVII в. правительство Кольбера ввело налог на роскошь, который в последствие появился и в других странах.

Финансовая наука смогла теоретически обосновать распределительную функцию в XIX в. Работы нескольких учёных были направлены как раз на изучение этого вопроса. Учёные новой исторической школы таким как, А. Вагнер, Э. Селигмен и другие посвятили некоторые своих труды распределительной функции налогов. Объяснялись способы практической реализации данной функции, прежде всего посредством введения подоходного налога, применение прогрессивной шкалы обложения, не облагаемого налогом минимума, предоставление льгот.

Сегодня все развитые страны мира в налоговой политике применяют распределительную функцию. Жаль, что в современной России данная функция снижена.

Контрольная функция налогов

Между контрольной фискальной и распределительной функцией существует тесная связь. Эта функция стала формироваться в ходе развития практики налогообложения, создания соответствующего аппарата сбора налогов. Проявление контрольной функции состоит в проверке эффективности хозяйствования, с одной точки зрения, и в контроле за действенностью проводимой экономической политики государства – с другой.

Развитая контрольная функция даёт возможность осуществлять всесторонний контроль за полнотой и своевременностью поступлений в бюджет. Вместе с тем эффективная реализация контрольной функции мешает уклонению от уплаты налогов и подрывает финансовую основу теневой экономики. Если в государственном бюджете не хватает средств – это сигнал о несовершенстве налоговой системы и необходимости внести некоторые изменения в неё. Информация о сборе налогов наиболее достоверно рассказывает о состоянии экономики государства и уровне доходов населения. Эффективно реализовывать данную функцию налогов помогают правильные управленческие решения в основных сферах жизни: экономической, социальной и политической.

Некоторые признаки проявления контрольной функции можно наблюдать уже на I этапе развития налоговой системы. Однако только на III этапе развитие налогового администрирования, финансовой статистики, информационных технологий дало возможность в полной мере реализовать эту функцию в развитых странах в полной мере.

Внешнеэкономическая функция налогов

Внешняя политика и внешнеэкономическая функция налогов связаны между собой. Суть её представлена в особых режимах налогообложения для предприятий определённых стран, а также во внешней торговле. Для этих целей служит таможенная система и не только она.

Во времена образования Руси в 884 г. князь Олег победил днепровских северян и потребовал с них небольшую дань. Скромный размер дани был предусмотрен не случайно, поскольку северяне, которые до этого платили дань хазарам, не стали сильно сопротивляться дружине Олега и отдали то, что с них потребовали. После этого уже радимичи, которые жили по соседству с северянами стали добровольно уплачивать налог Олегу, чтобы он защитил их от хазар, причём размер дани уменьшился ещё в два раза.

Самым ярким примером внешнеэкономической функции налогов можно назвать правительственное Соглашение между РФ и РБ о взимании косвенных налогов на добавленную стоимость и акцизов. Данное соглашение вступило в силу 01.01.2005 г. и действует по принципу "страны назначения".

Из всего вышесказанного следует, что в процессе развития налоговой системы и финансовой науки были выделены пять ключевых функций:

- Фискальная.

- Регулирующая.

- Распределительная.

- Контрольная.

- Внешнеэкономическая.

Краткий анализ состояния социальных процессов в обществе

Экономическая реформа 1990-х гг. серьёзно пошатнула условия жизни большинства населения страны из-за того, что лишь небольшое количество лиц присвоило основную массу государственной собственности. Реформа стала причиной масштабного расслоения населения по уровню доходов, одновременно с тем этот процесс не останавливается до сих пор.

Касательно динамики распределения денежных доходов по пяти 20%-м группам населения, можно сказать следующее. Представители первой группы получили наименьшие доходы в 2000 г. 5,8 %, в 2010 г. – 5,2%. В пятой группе с наиболее высокими доходами представители получили 45,8 и 47,7 % доходов. Ситуация значительно ухудшается, если учесть не 20%-е, а 10%-е группы населения.

Расслоение общества способствовало резкое уменьшение общественных фондов потребления. Были ликвидированы пионерские лагеря, многие детские сады. Одновременно с тем внедряется платная медицина, образование и т.п.

Сократить социальное неравенство можно только посредством целенаправленной политикой, в том числе и со стороны налоговой системы.

Очевидно, что стоит отменить не оправдавшие себя страховые взносы и вернуться к социальному налогу, при этом передав его администрирование ФНС РФ.

Реформировать налог на доходы с физических лиц можно при помощи Закона о соответствии крупных расходов доходам и ввести политику расширения социальных налоговых льгот по данному налогу. Также усовершенствования требует налог на имущество физических лиц. Он должен выполнять функцию налога на роскошь. Это касается и земельного и транспортного налога в отношении физических лиц. Возможно стоит вернуть налог на имущество, которое переходит по наследству или в порядке дарения.

В качестве мер также усматривается упрощение и снижение налоговых вычетов с малого бизнеса. Относительно налогов для крупного бизнеса, то в их отношении должна быть усилена регулирующая функция. Имеется в виду усиление налогов на прибыль организаций и на добавленную стоимость, а также стимулирование развития реального сектора экономики на инновационной основе, создание новых рабочих мест, что напрямую и косвенно влияет на социальный климат в стране.

Область налогового администрирования также требует изменений. Необходимо ужесточить налоговый контроль по отношению к недобросовестным налогоплательщикам с установлением партнёрских отношений между основными налогоплательщиками и налоговыми органами.

Читайте также: