Факторы влияющие на прибыль от налогообложения

Опубликовано: 19.09.2024

В настоящее время, в условиях нестабильной экономической ситуации в РФ, вызванной рядом действующих санкций и неоднозначной денежно-кредитной и налоговой политикой государства, большинство хозяйствующих субъектов вынуждено работать с учетом таких факторов, как: существенные колебания курса рубля, увеличение темпов инфляции, рост цен на различные источники сырья и энергоносители.

Все указанные факторы могут оказывать как позитивное, так и негативное влияние на основные показатели финансово-экономической деятельности предприятий и организаций. Таким образом, в современных условиях возрастает значимость вопросов, связанных с формированием конечных результатов деятельности предприятия, а, следовательно, максимизации его доходов и минимизации расходов.

Вопрос получения положительных финансовых результатов актуален как для отдельного предприятия, так и для финансовой системы государства в целом. Финансовый результат организации, выраженный в форме прибыли, сказывается на отчислениях налога на прибыль, что играет большую роль в формировании государственного бюджета за счет налоговых отчислений.

Финансовый результат – это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка [3].

Прибыль – это разница между суммой всех доходов предприятия и суммой его затрат. Финансовый результат, выраженный в виде прибыли, говорит об успешности и эффективности работы предприятия. В обратном же случае, когда расходы превышают доходы, предприятие имеет убыток. Отрицательный финансовый результат может возникнуть в результате чрезмерно высоких затрат или при недостаточном доходе от продажи товаров или услуг в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

Основной целью деятельности любого коммерческого предприятия является получение максимальной прибыли, которая является также вознаграждением за предпринимательскую деятельность и коммерческий риск. Рост прибыли формирует базу для дальнейшего экономического развития предприятия и укрепления его финансовых отношений с партнерами, создает условия для самофинансирования, расширения видов экономической деятельности, решения проблем социального и материального поощрения персонала.

Недостаточный объем прибыли и её отрицательная динамика свидетельствует о повышении финансовых рисков и неэффективности бизнеса, что служит предпосылкой ухудшения основных финансовых показателей вплоть до банкротства. Таким образом, показатели прибыли являются важнейшими в системе формирования критериев оценки результативности предприятия, его деловых качеств, степени надежности и финансового благополучия, как субъекта экономических отношений.

Величиной чистой прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и изменение собственного капитала организации, рассчитывается рентабельность собственных и заемных средств, основных средств, всего авансированного капитала и каждой акции (для акционерных обществ).

Рассмотрим мнения о прибыли различных специалистов. Ведущие экономисты большое внимание уделяют в своих исследованиях изучению финансовых результатов хозяйственной деятельности предприятия. Например, известные российские авторы учебных пособий А.Д. Шеремет и Е.В. Негашев отмечают, что «…финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период» [5].

В свою очередь другие, более современные авторы, Н.Н. Селезнева и А.Ф. Ионова дают такое определение прибыли: «Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности; прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности. Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса» [3].

О.В. Ефимова под финансовым результатом деятельности предприятия понимает прибыль, но при этом отмечает, что «…действительно конечный результат тот, правом распоряжаться которым обладают собственники». Г.В. Савицкая считает, что «…финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности»; «…прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции» [1].

Вопросы значимости положительных финансовых результатов в развитии предприятия также рассматривали: Кузьмичева И.А., Некрасов С.О. в статье «Анализ финансовых результатов коммерческой организации» [4], Даниловских Т.Е. в статье «Анализ финансового состояния предприятия как основа формулирования перспектив его развития (на примере ОАО «Уссурийский бальзам»)» [2].

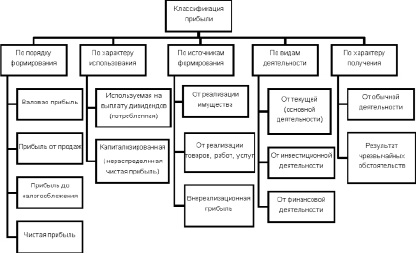

Учитывая значимость финансовых результатов деятельности, как для отдельного предприятия, так и для экономики государства в целом, разработана система их классификации по ряду признаков. Критериями классификации прибыли могут выступать: порядок формирования, характер использования, источники формирования, сфера деятельности, характер получения. Различают валовую прибыль, прибыль от продаж, прибыль до налогообложения, чистую прибыль [3]. На рисунке представлена классификация финансовых результатов деятельности предприятия по ряду признаков.

Классификация финансовых результатов деятельности предприятия [3]

По нашему мнению, наиболее полно финансовые результаты деятельности предприятия характеризует величина прибыли, оставшейся в распоряжении предприятия после исполнения всех обязательств, т.е. чистой прибыли.

Чистая прибыль – это часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты всех налогов, сборов, отчислений и других обязательных платежей в бюджет [3]. Она является источником формирования собственного капитала организации и выплаты доходов учредителям и собственникам организации.

Основным источником прибыли для предприятия является его производственная и предпринимательская деятельность. Её эффективность зависит от знания предпринимателем конъюнктуры рынка и умения адаптировать развитие производства к постоянным её изменениям. На величину прибыли влияет правильный выбор предприятием своего производственного профиля, то есть выбор продуктов, пользующихся высоким и стабильным спросом либо создание продуктов (услуг), дефицитных на данном рынке, а также создание конкурентоспособных условий продажи и повышение качества своих товаров и услуг, снижение издержек производства.

Помимо производственной и предпринимательской деятельности, прибыль может формироваться за счет монопольного положения предприятия на рынке той или иной продукции или уникальности продукта. Для этого необходимо постоянно проводить мониторинг рынка, совершенствовать технологии, обновлять выпускаемую продукцию (услуги), обеспечивать их конкурентоспособность [1].

На изменение прибыли влияют внешние (экзогенные) и внутренние (эндогенные) факторы. По нашему мнению, к основным внешним факторам, оказывающим влияние на величину доходов и расходов организации, а, следовательно, и на величину финансовых результатов, относятся:

– качество действующего законодательства (гражданского, административного, налогового)

– уровень развития сектора государственных услуг;

– степень развития инфраструктуры;

– уровень развития внешнеэкономических связей государства;

– цены на производственные ресурсы;

Негативное влияние внешних факторов на финансовые результаты организации можно, по нашему мнению, компенсировать лишь частично. Это связано с отсутствием возможности для хозяйствующего субъекта напрямую влиять на ряд природных и социально-экономических условий, формирующих предпринимательскую среду.

При поиске путей улучшения финансового результата предприятия предприниматели ориентируются, в основном, на внутренние факторы, оказывающие влияние на величину прибыли, к которым относятся:

– качество финансового менеджмента;

– компетентность руководства и менеджеров;

– качество и конкурентоспособность продукции;

– структура продукции и затрат;

– уровень организации производства и труда.

На величину прибыли влияет также эффект производственного и финансового рычага. Эффект производственного (операционного) рычага показывает, во сколько раз изменение прибыли больше темпов прироста объема реализации. Рост прибыли идет за счет эффекта масштаба производства. При этом, чем больше доля постоянных расходов в общей сумме издержек, тем сильнее эффект производственного рычага [3].

Эффект финансового рычага характеризует изменение прибыли при рациональном использовании заемных средств. Рост доли заемного капитала, по отношению к собственному, позволяет, при определенных условиях, снизить налогооблагаемую прибыль и, собственно, налог на прибыль. Однако возрастает степень финансового риска деятельности организации [3].

Изучив внутренние и внешние факторы, оказывающие влияние на финансовые результаты деятельности организации, отметим, что основными источниками резервов увеличения прибыли являются: увеличение объема реализации продукции, снижение её себестоимости, повышение уровня действующих цен и качества товарной продукции, реализация её на более выгодных рынках сбыта и т.д. Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости заметно сказывается на росте прибыли при прочих равных условиях.

Динамика показателя себестоимости продукции интересна и с другой точки зрения. Снижение затрат в масштабе экономической системы государства свидетельствует об уровне ее развития в целом, а так же характеризует ее качество. На многих предприятиях экономисты постатейно анализируют себестоимость и разрабатывают способы её снижения. Но из-за ряда негативных факторов, таких как инфляция, рост цен на исходное сырье и топливно-энергетические ресурсы, эта работа обесценивается. В условиях резкого роста цен и недостатка собственных оборотных средств, увеличение прибыли за счет снижения себестоимости не возможно [1].

К факторам, обеспечивающим снижение себестоимости, относятся: постоянный мониторинг рынка, изучение и применение новейших технологий, экономия сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, сокращение простоев по сбыту продукции, изменение структуры производственной программы в результате ассортиментных сдвигов, выявленных при исследовании рынка. Себестоимость изделия также может снижаться и за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации [1].

Таким образом, чтобы обеспечивать выживаемость предприятия в условиях экономического кризиса и финансовой нестабильности, необходимо учитывать ряд факторов, оказывающих влияние на его финансовые результаты.

На наш взгляд наиболее важными факторами роста прибыли, зависящими от деятельности предприятия, являются повышение объема производства и реализации продукции, снижение её себестоимости, повышение качества, расширение ассортимента, повышение эффективности производственных фондов, рост производительности труда.

Рассмотренные выше основные факторы, влияющие на финансовые результаты предприятия, должны являться предметом тщательного анализа со стороны предприятия, а результаты их оценки – служить базой для принятия грамотных управленческих решений по максимизации доходов и минимизации расходов организации.

Полесский государственный университет

Пригодич Ирина Александровна, кандидат экономических наук, доцент, Полесский государственный университет

УДК 336.67

Актуальность темы исследования заключается в том, что получение прибыли является непосредственной целью производства любого коммерческого предприятия.

Цель исследования: изучить современное состояние отдельных показателей оценки финансовых результатов деятельности предприятий промышленности в Республике Беларусь и определить пути их увеличения.

Введение: В условиях современных экономических отношений основным критерием оценки эффективности деятельности любого предприятия является его прибыльность и рентабельность.

Основная часть.

Прибыль представляет собой экономическую категорию, отражающую доход, созданный в сфере хозяйственной деятельности. Она выступает итоговым показателем соединения разных производственных ресурсов: труда, капитала, природных ресурсов, предпринимательской способности [1].

Прибыль – это показатель, отражающий абсолютный эффект деятельности предприятия без учета ресурсов, вложенных предприятием для осуществления своей деятельности. Исходя из этого его необходимо дополнять показателями рентабельности, которые в свою очередь характеризуют степень доходности предприятия.

Рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Определяя взаимосвязь прибыли и вложенного капитала, рентабельность дает возможность сравнения уровня доходности предприятия с альтернативным вариантом использования капитала или доходностью, которую получает предприятие при аналогичном уровне риска [2].

Динамика отдельных показателей оценки финансовых результатов деятельности предприятий промышленного комплекса Республики Беларусь за 2011-2018 гг. представлена в таблице 1.

Прибыль, убыток (-) от реализации продукции, товаров, работ, услуг, млн. рублей

Чистая прибыль, убыток (-), млн. рублей

Удельный вес убыточных организаций в общем числе организаций промышленности,%

Примечание – Источник: собственная разработка на основе [3]

Анализируя данные таблицы 1 следует отметить, что показатель прибыли от реализации товаров, работа, услуг в течение анализируемого периода увеличился более чем в 2 раза и по результатам 2018 года составил 10 966,6 млн. руб. При этом для показателя чистой прибыли в 2014 и 2015 годах характерна отрицательная динамика. Так в 2015 году данный показатель составил 729,9 млн. руб., что меньше значения 2011 года почти в 4 раза. Основной причиной изменений данного показателя послужило увеличение числа убыточных предприятий. За период с 2011 по 2015 гг. их доля выросла в 2 раза и на конец 2015 года составила 29,0% в общем количестве организаций промышленности страны. По результатам 2018 года чистая прибыль предприятий промышленности Республики Беларусь составила 3 141,6 млн. руб., увеличившись в течение рассматриваемого периода на 9,80%.

Финансовые результаты деятельности любого предприятия зависят от многочисленных и разнообразных факторов.

Факторы, влияющие на получение (увеличение) прибыли, делят на две основные группы:

- Внутренние факторы — факторы, осуществляющие воздействие на величину прибыли предприятия путем наращивания объемов выпуска и реализации продукции, повышения качества продукции, увеличения отпускных цен и снижения затрат на производство и реализацию продукции.

- Внешние факторы — факторы, не зависящие от деятельности предприятия, но оказывающие значительное влияние на уровень прибыли.

Внутренние факторы в свою очередь подразделяются на:

- производственные — дают представление о наличии и использовании средств и предметов труда, трудовых и финансовых ресурсов;

- внепроизводственные — связаны со снабженческо-сбытовой и природоохранительной деятельностью, социальными условиями труда и быта.

- конъюнктура рынка;

- природные условия;

- государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др. [4].

В ходе осуществления производственно-хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости.

Вышеперечисленные факторы воздействуют на уровень прибыли не прямо, а через объем реализуемой продукции и уровень себестоимости.

Себестоимость продукции выступает главным ценообразующим фактором и непосредственно влияет на величину прибыли. В ней аккумулируются результаты использования всех производственных ресурсов: материальных, трудовых и финансовых; качество работы отдельных работников и руководства в целом.

К основным резервам снижения себестоимости продукции на предприятии промышленности относятся:

1) наращивание объемов ее производства за счет более полного использования производственной мощности предприятия;

2) снижение издержек на ее производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, предотвращения непроизводительных расходов, производственного брака и т.д. [5].

В целях сокращения уровня издержек важно предпринять меры по ужесточению контроля за более эффективным ресурсоиспользованием на предприятии. Основные источники сокращения себестоимости кроются в снижении материальных, трудовых и других затрат на производство продукции.

Ключевым фактором сокращения себестоимости выступает непрерывный технический прогресс. Модернизация, повсеместная механизация и автоматизация производственных процессов, внедрение прогрессивных видов материалов способствуют значительному снижению издержек производства.

Энергосбережение на предприятии также не менее важная статья в мероприятиях. От эффективности энергосбережения зависит уровень себестоимость производимой продукции, а, следовательно, и финансовый результат деятельности предприятия. Внедрение современного оборудования также повлечет за собой экономию энергоресурсов, которая в свою очередь приведет к снижению себестоимости продукции.

Внедрение новых видов продукции позволит увеличить ассортимент выпускаемой продукции, а, следовательно, и объемы производства и реализации.

Необходима также работа с реализацией продукции на экспорт и в другие области Республики Беларусь. А для того чтобы продукцию продвигать на новые рынки необходимы реклама и качество. В качестве рекламных носителей наиболее оптимально подходят средства массовой информации, имеющие широкую аудиторию – периодическая печать, радио и телевидение.

От бухгалтерской службы предприятия также не мало зависит. Снижение дебиторской задолженности и предоплата позволят рассчитываться с поставщиками сырья вовремя, а также не привлекать кредиты банков за недостаточностью средств, что также позволит снизить себестоимость продукции.

Все эти мероприятия не только снизят себестоимость, но и повысят качество продукции и эффективность переработки сырья.

13.03.2020, 7:01 Хамраева Сайёра Насимовна

Рецензия: статья интересная, но нужно доработать её. Было бы целесообразнее указать не только теоретически взаимосвязь между себестоимостью и прибылью, но и рассчитать на конкретном примере, как будет влиять снижение себестоимости на прибыль предприятия. необходимо доработать статью

1. ЗНАЧЕНИЕ, ЗАДАЧИ И ИСТОЧНИКИ ИНФОРМАЦИИ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Финансовый результат деятельности предприятий в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли предприятие не может развиваться в рыночной экономике, за исключением организаций, финансируемых за счёт государства или других источников. Поэтому задача улучшения финансового результата является жизненно важной для хозяйствующего субъекта. Анализ финансовых показателей позволяет выявить возможности улучшения финансового положения и по результатам расчётов принять экономически обоснованные решения.

В процессе анализа решаются следующие задачи:

- изучение данных о формировании финансового результата и использовании прибыли;

- исследование динамики показателей прибыли и рентабельности предприятия;

- выявление и измерение влияния основных факторов, воздействующих на финансовый результат;

- выявление резервов и их использование для повышения прибыли и рентабельности предприятия.

Основными источниками информации анализа финансовых результатов являются данные бухгалтерского учёта и бухгалтерской (финансовой) отчётности. Из форм бухгалтерской отчётности используют:

- Бухгалтерский баланс, форма № 1, где отражаются нераспределённая прибыль или непокрытый убыток отчётного и прошлого периодов (раздел III пассива).

- Отчёт о прибылях и убытках, форма № 2, составляется за год и по внутригодовым периодам. Он является главным источником информации о формировании и использовании прибыли. В нём показаны статьи, формирующие финансовый результат от всех видов деятельности. В этой форме отчётности приводятся: выручка (нетто) от продажи товаров без НДС, акцизов и аналогичных обязательных платежей, исключаемых из выручки (стр. 010), покупная стоимость (себестоимость) товаров (стр. 020), издержки обращения (стр. 030 «Коммерческие расходы»). В разделе II данного отчёта отражают операционные доходы и расходы, в разделе III -внереализационные доходы и расходы, а также сумму налога на прибыль и иных аналогичных обязательных платежей, в разделе IV записывают чрезвычайные доходы и расходы. В этом отчёте также приводится валовой доход, отражаемый по строке 029 «Валовая прибыль»; прибыль (убыток) от продаж (стр. 050); прибыль до налогообложения (стр. 140); прибыль от обычной деятельности (стр. 160) и чистая прибыль (нераспределённая прибыль (убыток) отчётного периода по стр. 190).

Кроме этого в отчёте расшифровываются отдельные прибыли и убытки по приводимым статьям. Для годовой формы отчёта о прибылях и убытках предусмотрена справка с отражением сумм дивидендов на одну акцию в текущем и в следующем отчётном годах.

Годовой отчёт об изменениях капитала, форма № 3, отражает состояние и изменение резервного фонда, информацию о нераспределённой прибыли прошлых лет по составу, о фонде социальной сферы, целевых финансированиях и поступлениях; резервах предстоящих расходов, оценочных резервах. В справке IV отражены различные источники увеличения капитала по отдельным статьям.

В отчёте о движении денежных средств, форма № 4,содержатся данные о поступлениях денежных средств из различных источников, а также информация о расходовании денежных средств.

Приложение к годовому бухгалтерскому балансу, форма № 5, в справке к разделу 3 содержит информацию о размере амортизации внеоборотных активов по каждому из их видов на начало и конец отчётного года и результат по индексации в связи с переоценкой этих активов. В справке 6 «Расходы по обычным видам деятельности» этого отчёта приводятся произведённые организацией расходы по элементам затрат, а в справке 7 «Социальные отчисления» отражаются отчисления во внебюджетные фонды по каждому из направлений.

2. АНАЛИЗ ВАЛОВОГО ДОХОДА

В условиях нестабильной, изменчивой среды большое значение в бизнесе имеет оперативная отдача капитала в виде денежных потоков. Поэтому у предпринимателей особый интерес вызывает информация об объектах вложений капитала с точки зрения их текущей эффективности. Основные денежные потоки организации формируются в виде валового дохода от продаж. Поэтому весьма актуальным представляются вопросы о том, какие из товарных запасов при используемых формах приобретения и расчётов являются наиболее выгодными в обороте? На каких товарах и формах товарных расчётов следует сконцентрировать оборотные вложения? А какие товары имеют меньшую отдачу и поэтому менее интересны? Решению этих вопросов способствует анализ валового дохода.

Валовой доход торговли: показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению (Торговля. Термины и определения ГОСТ Р 51303-99, утв. пост. Госстандарта России от 11.08.99 № 242-ст).

Размер валового дохода является главным источником финансирования торговой деятельности. От него зависит размер прибыли и рентабельность организации.

Задачами анализа валового дохода являются:

- Изучение динамических изменений валового дохода и его соотношений:

- с товарооборотом;

- с себестоимостью товаров;

- с издержками товарного обращения.

- Оценка изменений валового дохода по формам приобретения товаров.

- Определение резервов роста валового дохода и эффективности торговли.

Основным показателем, определяющим размер валового дохода, является торговая надбавка к себестоимости товаров. Уровень надбавки устанавливается в зависимости от покупательского спроса, выраженного рыночными ценами на данный товар, себестоимости и издержек обращения этого товара.

Фактической себестоимостью товарных запасов, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

В анализе следует измерить и оценить эффективность торговли по показателю валового дохода. Эффективность продаж по валовому доходу измеряют отношениями (уровнями) валового дохода к товарообороту, себестоимости товаров, издержкам товарного обращения (табл. 1).

Таблица 1

ОЦЕНКА ВАЛОВОГО ДОХОДА

На данном предприятии наблюдается рост товарооборота, валового дохода при росте себестоимости товаров и издержек обращения. Причём рост себестоимости и издержек оправдываются ростом валового дохода, так что темпы роста валового дохода (113.95%) опережают темпы роста товарооборота (103.58%), себестоимости товаров (100.99%), издержек обращения (105.41%). То есть вложения дополнительных средств в себестоимость товаров и издержки принесли определённую отдачу, что и предопределяет рост эффективности продаж по валовому доходу. В результате по показателям эффективности отсутствуют отрицательные изменения за рассматриваемый период. Причём наибольшие темпы роста наблюдаются по уровню валового дохода в отношении к себестоимости товаров (112.83%). Такая тенденция обусловлена рациональностью расходов по приобретению товаров.

Наименьшие темпы роста отмечены по уровню валового дохода в отношении к издержкам обращения. Последнее соотношение в конечном итоге определяет размер прибыли, оценка изменениям которой будет дана в последующем разделе. Увеличение уровня валового дохода к товарообороту характеризует операции по определению торговой наценки. Рост товарооборота при одновременном росте валового дохода (табл. 1) свидетельствует о правильной тенденции установления торговой наценки на рассматриваемые товары в целом.

В общем можно отметить положительные изменения в работе организации в отчётном периоде. Означают ли эти общие положительные изменения, что предприятие работает оптимально? Каковы резервы улучшения работы фирмы?

На эти вопросы мы можем получить ответ по результатам анализа структуры валового дохода. При выборе структурных группировок мы будем исходить из того, что средства, вложенные в товар, имеют различную отдачу в зависимости от формы расчётов с поставщиком товара. Товар, принятый на реализацию, освобождает предприятие-приёмщика от риска отсутствия спроса на товар, так как при этой форме отношений с поставщиками непроданный товар будет возвращён поставщику без потерь для предприятия, принявшего товар на реализацию. Но при этом товар, взятый на реализацию, имеет большую себестоимость, так как в этом случае поставщик повышает покупную цену в качестве платы за собственный риск и за отсутствие риска у принимающей стороны. Поэтому брать товар на реализацию целесообразно лишь при определённой неуверенности в его продаже и лишь на тот период, пока сохраняется такая неуверенность.

Товар с уверенными продажами целесообразно закупать по срочной, предварительной оплате или с отсрочкой платежа. При предварительной оплате (с авансовыми платежами) поставщик предлагает товар с большими скидками, чем при срочной. А товар с отсрочкой платежа или принятие на консигнацию независимо от его продажи предполагает либо увеличение покупной цены, либо оплату процента за отсрочку, что увеличивает себестоимость товара. Последняя форма приемлема при отсутствии средств для срочной или предварительной оплаты или когда задержка оплаты с использованием отсроченных средств в обороте принесёт больший доход, чем расходы за отсрочку и поощрения поставщика за предварительную оплату товара. Принятие товаров на консигнацию также применяется, когда поставщик соглашается на любые формы расчётов за товар, кроме предложения товара на реализацию.

По данным рассматриваемого предприятия (табл. 2) наиболее значимыми по удельному весу в обороте являются товары, приобретённые по срочной оплате (33.28%) и товары, принятые на консигнацию (21.77%) (гр.4 табл. 2), рис. 1.

Рис. 1. Структура товарооборота по формам приобретения товаров

По удельному весу в валовом доходе товары по срочной оплате ещё более значительны, чем в обороте, так как их удельный вес в сумме валового дохода оказался выше веса в обороте и составил 47.62% в отчётном периоде (гр. 10 табл. 2), рис. 2.

Рис. 2. Структура валового дохода по формам приобретения товаров

Однако этого нельзя сказать о консигнационных товарах, составляющих 12.04% в валовом доходе, так как удельный вес в валовом доходе у товаров с предварительной оплатой (21.01%), а также товаров, принятых с отсрочкой платежа и оплатой процентов за коммерческий кредит (12.32%) оказались выше при их меньшем проценте в обороте (13.77% и 18.8% в сравнении с 21.77% в обороте консигнационных товаров).

При относительно невысокой доле в обороте (13.77%) товары с авансовыми оплатами занимают большой удельный вес в валовом доходе (21.01%), который уступает лишь доле товаров со срочной оплатой (47.62%). Удельные веса товаров с предварительной оплатой в отчётном периоде снижаются как в составе товарооборота, так и в составе валового дохода, что свидетельствует о наличии резервов увеличения дохода за счёт увеличения доли этих товаров в обороте будущего периода с учётом покупательского спроса.

Таблица 2

ОЦЕНКА ВАЛОВОГО ДОХОДА ПО ФОРМАМ ПРИОБРЕТЕНИЯ ТОВАРОВ

Окончание табл. 2

Анализ изменений также показывает, что в отчётном периоде возрастает удельный вес товаров, принятых на консигнацию, а также товаров с отсрочкой платежа при оплате процентов за коммерческий кредит и принятых на реализацию товаров. Такие изменения позитивны для предприятий, эффективно использующих коммерческий кредит в обороте.

С точки зрения эффективности наиболее доходной формой приобретения товаров представляются закупки по авансовым платежам с учётом скидок, представляемых поставщиками за предварительную оплату. Уровень валового дохода этих товаров по отношению к себестоимости в отчётном периоде составил 50.54%, а по отношению к товарообороту 33.57%. Однако эта форма, при всей её привлекательности, является наиболее рискованной, так как оплата товаров, предполагающих их продажи в будущем, связана с наибольшей неопределённостью. И чем длиннее период прогнозируемых продаж, тем выше неопределённость и риск. Такая форма расчётов наиболее приемлема для товаров со стабильно растущим спросом.

Очевидно, такое снижение обусловлено ростом себестоимости по консигнационным товарам на 148 тыс. руб. и снижением валового дохода на 20 тыс. руб. При этом уровень валового дохода в отношении к себестоимости снизился на 1.37%.

По товарам, приобретённым в форме коммерческого кредита с оплатой процентов, наблюдается рост объёмов продаж, валового дохода и себестоимости. Целесообразность увеличения себестоимости по этой форме приобретения характеризуется изменением уровня валового дохода в отношении к себестоимости. Увеличение этого уровня (на 2.99%) отражает эффект, оправдывающий увеличение себестоимости по данной форме.

Целесообразность увеличения расходов по товарам, принятым на реализацию, обосновывается ростом валового дохода на 60 тыс. руб. и увеличением уровня валового дохода к себестоимости на 3.14%.

Рост уровня валового дохода по отношению к товарообороту оказался наивысшим по товарам с предварительной формой оплаты (2.98%), что при условии роста их товарооборота указывает на более правильный выбор торговой наценки по этим товарам и на перспективную целесообразность повышения их удельного веса в обороте.

Анализ также показывает, что при снижении удельного веса товаров, приобретаемых по срочной оплате в обороте отчётного периода, возрастает их удельный вес по валовому доходу в сравнении с прошлым периодом.

С точки зрения отчётной эффективности такие изменения можно считать позитивными. Но следует учесть и другое. Продажи товаров со срочной оплатой в отчётном периоде составили всего лишь 99.19% от прошлого периода. Рост уровня валового дохода по отношению к товарообороту по товарам со срочными расчётами на 4.11% при снижении их товарооборота свидетельствует либо о падающем спросе в связи с увеличением торговой наценки, либо о недостаточности запасов по данному виду товаров, что можно выявить по данным бухгалтерского учёта. Рост товарных запасов в отчётном периоде в сравнении с предшествующим при снижении товарооборота укажет на затоваривание и на необходимость принятия дополнительных мер по реализации соответствующих товаров, потребность в сокращении поставок. При снижении товарных запасов снижение товарооборота обусловливается недостатком товарного предложения, что требует соответствующего пополнения товарных запасов, например, посредством увеличения поставок.

Снижение объёма продаж по товарам, приобретённым по срочной оплате за счёт банковского кредита, привело к уменьшению суммы валового дохода по этой статье на 5 тыс. руб. Рост уровня валового дохода по отношению к себестоимости по данной форме приобретения товаров делает их более доходными, так как уровень валового дохода к себестоимости товаров по ним более высок (17.98%), чем по другим формам приобретения товаров (гр. 18 табл. 2), кроме товаров с предварительной оплатой. Однако снижение товарооборота по этой статье, как и в предыдущем случае, может быть связано с уменьшением спроса на данный товар либо с недостаточностью наличия товарных запасов. В первом случае возможно снижение торговой наценки в пределах издержек обращения по соответствующим группам. Причём чрезмерное снижение надбавки до уровня, не покрывающего издержки, нецелесообразно, так как оно приведёт к убыточности этих товаров. Методика определения издержек обращения по группам и наименованиям товаров и модель анализа издержкоёмкости и доходоёмкости товарных групп рассмотрена в специальной литературе .

Во втором случае потребуется пополнение товарных запасов в соответствии со спросом покупателей.

Влияние изменений в структуре товарооборота на изменение валового дохода можно рассчитать методом процентных чисел (табл. 3).

Причём структуру в этой методике можно рассматривать в различных аспектах. Например, если предпринимателя интересует влияние соотношений различных товарных групп или наименований по ассортиментному признаку, то в состав графы «Б» табл. 3 следует включать соответствующие наименования или группы товаров, как в данном примере. Если руководство интересует влияние изменений соотношений товаров по формам закупок и расчётов, в таблицу включают товарные группировки, объединённые по признаку форм закупки или расчётов, которые рассматривались выше. В общем, товарные группы в управленческом учёте и анализе формируются по усмотрению руководства организации в соответствии с её практическими потребностями.

Оценивая влияние изменений в ассортименте товаров, следует отметить, что доход организации изменяется в той степени, в какой увеличивается или уменьшается в общем объёме товарооборота удельный вес товаров с более высокими надбавками, и наоборот. Увеличение надбавки без изменения структуры товаров также изменяет валовой доход. Для определения степени влияния товарной структуры на уровень дохода методом процентных чисел используем табл. 3.

Таблица 3

ВЛИЯНИЕ СТРУКТУРЫ ТОВАРООБОРОТА НА ВАЛОВОЙ ДОХОД

Рубрика: Экономика и управление

Дата публикации: 31.10.2016 2016-10-31

Статья просмотрена: 10539 раз

Библиографическое описание:

Хайдукова, Д. А. Классификация факторов, влияющих на прибыль предприятия / Д. А. Хайдукова. — Текст : непосредственный // Молодой ученый. — 2016. — № 21 (125). — С. 519-521. — URL: https://moluch.ru/archive/125/34745/ (дата обращения: 19.05.2021).

В статье рассматриваются подходы к классификации факторов, влияющих на прибыль предприятия, дана собственная систематизация факторов анализа прибыли.

Ключевые слова:прибыль, факторы, влияющие на величину прибыли

Коммерческие организации в качестве основной цели своей деятельности преследуют извлечение прибыли. В связи с этим показатель прибыли является наиболее важным при анализе финансово-хозяйственной деятельности предприятия. Рыночные условия хозяйствования побуждают предприятия искать способы максимизации прибыли и повышения уровня рентабельности, формировать благоприятные условия для реализации знаний и умений работников предприятия.

На величину и динамику прибыли предприятия влияют различные факторы. Большинство авторов выделяет две группы факторов по отношению к предприятию: внешние и внутренние. Факторы внешней среды инициируются внешней средой функционирования предприятия, внутренние факторы создаются внутренней средой и возникают как следствие работы предприятия в целом или его персонала.

При этом авторы акцентируют внимание на различных видах внешних и внутренних факторов. Так, например, С. А. Тимофеева и П. Ю. Кибальчич к внешним факторам, влияющим на величину прибыли предприятия, относят: состояние рынка; цены и тарифы на топливо, энергию; нормы амортизации; систему налогообложения; нарушение дисциплины со стороны партнеров; благоприятные или неблагоприятные социальные и другие условия; объем и качество природных ресурсов. К внутренним факторам авторы относят: объем и качество проданной продукции; политику ценообразования предприятия; уровень себестоимости продукции; качество менеджмента; уровень образования и квалификации кадров; технический уровень производственных фондов; творческую инициативу; материальное положение и экономическую заинтересованность персонала [6].

С. А. Мироседи, Т. Г. Мироседи и Ю. С. Веремеева к внешним факторам относят социально-экономические условия, конъюнктуру рынка, уровень цен на производственные ресурсы, транспортные условия, уровень развития внешнеэкономических связей, природные условия. Внутренние факторы авторы подразделяют на основные (объем продаж, себестоимость продукции, структура продукции, цена и конкурентоспособность продукции, величина амортизационных отчислений) и неосновные (ценовые нарушения, нарушение условий труда, снижение качества, организационные нарушения, ведущие к штрафам и экономическим санкциям) [4].

О. В. Демчук, С. Г. Арефьева в числе внешних факторов выделяют факторы рыночной конъюнктуры (уровень конкурентоспособности продукции, изменение цен, уровень инфляции) и административно-правовые (политика государства в области налогообложения, субсидии государства), в числе внутренних — материально-технические (уровень экстенсивного и интенсивного использования производственных ресурсов), организационно-управленческие (уровень организации производства и труда), экономические (система экономического стимулирования на предприятии), социальные (условия труда) [1].

С. В. Еланцев также классифицирует факторы, влияющие на прибыль, на внешние и внутренние, при этом внутренние факторы подразделяет на производственные (характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов) и непроизводственные (связаны со снабженческо-сбытовой и природоохранительной деятельностью, социальными условиями труда). В свою очередь, производственные факторы подразделяет на экстенсивные и интенсивные [2].

К. Мингалиев выделяет следующие группы факторов, влияющих на прибыль предприятия:

‒ образующие прибыль факторы (выручка от продажи продукции и активов, внереализационные доходы, безвозмездная финансовая помощь);

‒ взаимовлияющие факторы (себестоимость продукции, цены, тарифы, производительность труда, фондоотдача, оборачиваемость оборотных средств, налоги и налоговые санкции, процентные ставки по кредитам);

‒ факторы распределения (платежи в бюджет и внебюджетные фонды, платежи банкам на погашение кредитов и уплату процентов по ним);

‒ факторы использования (капитальные затраты, затраты на социальное развитие, дивиденды, материальная помощь) [3].

Г. Н. Чернышова факторы, влияющие на прибыль предприятия, подразделяет на факторы первого уровня (цена, себестоимость, ассортимент, объем продукции) и факторы второго уровня, влияющие на них (например, на величину цены продукции влияют такие факторы, как предпочтения покупателей, упаковка товара, место продажи, рентабельность продукции) [7].

В работе С. В. Сорокиной [5] представлена наиболее полная классификация факторов, влияющих на величину прибыли предприятия:

‒ в зависимости от вида деятельности предприятия выделены факторы операционной, инвестиционной и финансовой деятельности;

‒ в зависимости от среды генерирования факторов выделены эндогенные (внутренние) и экзогенные (внешние) факторы;

‒ в зависимости от периода воздействия выделены факторы постоянного, сезонного и разового воздействия;

‒ в зависимости от роли в формировании финансового результата выделены факторы, связанные с формированием доходов, и факторы, связанные с формированием затрат предприятия.

С нашей точки зрения, целесообразно дополнить классификацию факторов, влияющих на величину прибыли предприятия, следующими признаками классификации и типами факторов: уровень реализации факторов; природа возникновения факторов; степень обусловленности; тип воздействия факторов; тип критерия оценки; контролируемость воздействия.

В зависимости от уровня реализации, факторы можно классифицировать на: факторы макроуровня (страновые); факторы мезоуровня (региональные и отраслевые); факторы микроуровня (внутренние факторы предприятия).

В зависимости от степени обусловленности, факторы, влияющие на прибыль предприятия целесообразно подразделить на объективные, обусловленные объективно развивающимися процессами или обстоятельствами непреодолимой силы (например, стихийными бедствиями), и субъективные, создаваемые сознательно, целенаправленно отдельными группами людей, исходя из их личных и экономических интересов.

В зависимости от типа воздействия можно выделить факторы прямого воздействия (непосредственно влияющие на прибыль, например, величина доходов предприятия) и косвенного воздействия (опосредованно влияющие на прибыль, например, снижение спроса на продукцию предприятия влияет на величину прибыли через снижение доходов от продажи продукции).

По типу критерия оценки можно выделить количественные и качественные факторы, по контролируемости воздействия — контролируемые и неконтролируемые. По природе возникновения факторы можно классифицировать на экономические, социальные, организационные и прочие.

Представим обобщенную и дополненную классификацию факторов, влияющих на прибыль предприятия, в табл. 1.

Классификация факторов, влияющих на прибыль предприятия

Признак классификации

Группы факторов

Отношение к предприятию

Внешние (экзогенные), внутренние (эндогенные)

Вид деятельности предприятия

Факторы операционной, инвестиционной, финансовой деятельности

Природа возникновения факторов

Экономические, социальные, организационные, политические, экологические, технологические, производственные, маркетинговые

Уровень реализации факторов

Факторы макро-, мезо- и микроуровня

Характер воздействия на процесс формирования прибыли

Длительность воздействия факторов

Факторы постоянного, сезонного, разового воздействия

Факторы первого и последующих уровней

Степень обусловленности факторов

Роль в формировании прибыли

Связанные с формированием доходов и формированием расходов

Тип воздействия факторов

Тип критерия оценки

Количественные и качественные

Контролируемые и неконтролируемые

В анализе факторов, влияющих на величину прибыли, лежат резервы увеличения прибыли предприятия, основными из которых являются:

обеспечение роста объема производства продукции на основе технического его обновления и повышения эффективности производства;

стимулирование продаж продукции;

изменение структуры производимой и реализуемой продукции за счет увеличения доли более рентабельной;

снижение затрат на производство и сбыт продукции;

установление реальной зависимости уровня цен от качества производимой продукции, ее конкурентоспособности, спроса и предложения аналогичной продукции другими производителями;

увеличение прибыли от прочей деятельности предприятия (от продажи основных фондов, ценных бумаг, иного имущества предприятия) [3].

В работе С. А. Мироседи, Т. Г. Мироседи и Ю. С. Веремеевой резервы повышения прибыли предприятия подразделены на две группы:

тактические поэлементные (увеличение объема продаж продукции, сокращение затрат на производство, оптимизация структуры и продажи продукции);

стратегические комплексные (увеличение разрыва между ценой и затратами на производство, увеличение выручки, повышение качества продукции и выход на новые рынки) [4].

Таким образом, анализ факторов, влияющих на прибыль предприятия, позволяет выявить резервы ее роста, обосновать мероприятия по повышению доходов и снижению расходов предприятия.

- Демчук О. В., Арефьева С. Г. Прибыль и рентабельность предприятия: сущность, показатели и пути повышения // Проблемы экономики и менеджмента. — 2015. — № 8 (48). — С. 6–9.

- Еланцев С. В. Управление доходами, расходами и прибыль корпорации // Вестник Шадринского государственного педагогического университета. — 2015. — № 1 (25). —

![]()

С. 103–108. - Мингалиев К. Н., Булава И. В. Финансовый менеджмент: Практикум. — М.: Финансовая академия при Правительстве Российской Федерации, 2012. — 140 с.

- Мироседи С. А., Мироседи Т. Г., Веремеева Ю. С. Факторы и резервы увеличения прибыли предприятия // Символ науки. — 2016. — № 5. — С. 161–165.

- Сорокина С. В. Система факторов, влияющих на формирование прибыли предприятия // Вiсник СевНТУ. Серiя: Eкономiка I фiнанси. — 2011. — Вип. 116. — С. 205–210.

- Тимофеева С. А., Кибальчич П. Ю. Направление анализа влияния различных факторов на прибыль предприятия // Научные записки Орел ГИЭТ. — 2012. — № 1(5). — URL: http://orelgiet.ru/docs/pdf/3_10_12_12.pdf

- Чернышева Г. Н. Специфика управления прибылью предприятия в условиях нестабильной экономики — URL: http://www.rusnauka.com/7_NITSB_2014/Economics/3_161483.doc.htm

Изменения социально-экономического развития государства в период перехода к рыночным отношениям приводят к качественным структурным сдвигам в сторону интенсификации производства, что обуславливает неизменный рост денежных накоплений и, главным образом, прибыли предприятий различных форм собственности. http://akkum.kz автомобильные аккумуляторы аккумуляторы.

На изменение прибыли влияют две группы факторов внешние и внутренние.

Внутренние факторы изменения прибыли подразделяются на основные и неосновные. Важнейшими в группе основных являются валовой доход и доход от продажи продукции (объем продаж), себестоимость продукции, структура продукции и затрат, величина амортизационных отчислений, цена продукции. К неосновным факторам относятся факторы, связанные с нарушением хозяйственной дисциплины, такие как ценовые нарушения, нарушения условий труда и требований к качеству продукции, другие нарушения, ведущие к штрафам и экономическим санкциям.

К внешним факторам, влияющим на прибыль предприятия, относятся социально-экономические условия, цены на производственные ресурсы, уровень развития внешнеэкономических связей, транспортные и природные условия.

Далее более подробно остановимся на внутренних, основных факторах, влияющих на величину прибыли как абсолютного показателя эффективности хозяйствования предприятия.

Важнейшими факторами роста прибыли являются рост объема производства и продажи продукции, внедрение научно-технических разработок, повышение производительности труда, улучшение качества продукции.

Основной источник денежных накоплений предприятий - доход предприятия от продажи продукции, а именно та его часть, которая остается за вычетом расходов на материальные, трудовые и другие денежные затраты, связанные с производством и продажей этой продукции. В условиях радикального изменения управления экономикой показатель дохода от продажи продукции становится одним из важнейших показателей деятельности предприятий. Данный показатель создает заинтересованность трудовых коллективов не столько в росте количественного объема выпускаемой продукции, сколько в увеличении объема проданной продукции. А это значит, что производиться должны такие изделия и товары, которые отвечают требованиям потребителей и пользуются спросом на рынке.

В этих целях необходимо изучать рыночные условия хозяйствования и возможности внедрения производимой продукции на рынок путем расширения объемов ее продажи. С развитием предпринимательства и повышением конкуренции возрастает ответственность предприятий за выполнение принятых на себя обязательств. Таким образом, показатель дохода от продажи продукции отвечает требованиям коммерческого расчета и, в свою очередь, способствует развитию производственно-хозяйственной деятельности.

Заинтересованность предприятий в производстве и продаже качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема продажи этой продукции.

Расходы на производство и продажу продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих производственных расходов а также внепроизводственных затрат.

Состав и структура затрат зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов.

Итак, прибыль как основная форма денежных накоплений зависит, прежде всего, от снижения затрат на производство и обращение продукции, а также от увеличения объема продажи продукции.

Размер прибыли как конечного финансового результата работы предприятия зависит и от второй, не менее важной величины - объема валового дохода предприятия. Размер валового дохода предприятия и соответственно прибыли зависит не только от количества и качества произведенной и проданной продукции (выполненных работ, оказанных услуг), но и от уровня применяемых цен.

Виды и уровень применяемых цен определяют в конечном счете объем валового дохода предприятия, а следовательно, прибыли.

Проблема ценообразования занимает ключевое место в системе рыночных отношений. Проведенная в Украине либерализация цен привела к резкому сокращению воздействия государства на процесс регулирования цен, следствием чего явился рост цен почти на все производимые товары. С помощью высоких цен предприятия возмещают любые по величине производственные затраты, что отнюдь не содействует повышению качества продукции и эффективности производства.

Читайте также: