Экспортные пошлины 90 5

Опубликовано: 11.05.2024

Содержание:

Таможенные платежи – это пошлины, налоги и сборы, взимаемые государственными органами с участников внешнеэкономической деятельности (ВЭД) при перемещении грузов, товаров и транспортных средств через таможенную границу Таможенного союза (ТС).

Согласно п. 1 статьи 34 Налогового кодекса Российской Федерации (часть первая), таможенные органы пользуются правами и несут обязанности налоговых органов по взиманию налогов при перемещении товаров через таможенную границу Таможенного союза в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле, настоящим Кодексом (Налоговым), иными федеральными законами о налогах, а также иными федеральными законами.

Объектом обложения таможенными пошлинами и налогами являются товары, перемещаемые через таможенную границу согласно 51 статье Таможенного кодекса Евразийского экономического союза - ТК ЕАЭС. (ранее см. статья 75 Таможенного кодекса Таможенного Союза – ТК ТС).

Базой для исчисления таможенных пошлин в зависимости от вида товаров и применяемых видов ставок является таможенная стоимость товаров и (или) их физическая характеристика в натуральном выражении (количество, масса с учетом его первичной упаковки, которая неотделима от товара до его потребления и в которой товар представляется для розничной продажи, объем или иная характеристика) (Статья 51 ТК ЕАЭС).

Налоговая база для исчисления налогов определяется в соответствии с налоговым законодательством.

Виды таможенных платежей

В 46 статье ТК ЕАЭС определены следующие виды таможенных платежей:

- Ввозная таможенная пошлина;

- Вывозная таможенная пошлина;

- Налог на добавленную стоимость;

- Акциз;

- Таможенные сборы;

- Специальные, антидемпинговые и компенсационные пошлины.

Таможенная пошлина – обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу Союза, согласно 2 статьи ТК ЕАЭС (ранее см. статья 4 ТК ТС). Пошлина бывает ввозная и вывозная. Размер взимаемых пошлин разнится в зависимости от вида товара и категории участника ВЭД и указан в Едином таможенном тарифе Евразийского экономического союза (ЕТТ). На ряд товаров (автомобили, нефтепродукты) установлены высокие ввозные и вывозные таможенные пошлины. От уплаты пошлин освобождены физические лица, перевозящие через таможенную границу товары для личного пользования (товары, не являющиеся товарами для личного пользования см. Приложение №6 к Решению №107).

Налог на добавленную стоимость (НДС) – это вид таможенных платежей, который начисляется при ввозе товаров на территорию ТС. НДС бывает двух видов: 0%, 10% или 20% (до 31.12.18 составлял 18%). Величина НДС зависит от вида товаров (на некоторые товары предоставляется преференция - 0%).

Акциз – это разновидность косвенных налогов и накладывается на подакцизную продукцию (нефтепродукты, автомобили, алкогольные и табачные изделия), то есть на товары, спрос на которые не меняется из-за повышения или понижения их стоимости.

Таможенные сборы – это обязательные платежи, взимаемые за совершение таможенными органами таможенных операций, связанных с выпуском товаров, таможенным сопровождением транспортных средств, а также за совершение иных действий ст. 47 ТК ЕАЭС (ранее Статья 72 ТК ТС).

Документы и информация по таможенным платежам

- Коды таможенных платежей (Смотреть)

- Инструкция по уплате таможенных платежей (Смотреть)

Расчет таможенных платежей и их методы

Таможенные платежи – это комплексная величина, состоящая из нескольких видов обязательных таможенных выплат: сбор за таможенное оформление, акциз, пошлина и НДС, которая рассчитывается в зависимости от вида товара согласно его коду ТН ВЭД по таможенному тарифу таможенного союза.

Калькулятор расчета таможенных платежей

Пример расчета таможенного платежа:

При стоимости товара 1200 долларов, при условии что пошлина по нему составит 10% и НДС 20% таможенный платеж будет рассчитан следующим образом:

основа начисления 1200 долларов (80400,00 руб. по курсу ЦБ РФ на момент подачи декларации * )

1) сбор за таможенное оформление 375,00 руб.

2) 10% пошлина 8040,00 руб.

3) 20% НДС 17688,00 руб. (80400,00 + 8040,00 = 88440,00 руб. * 0,20 = 17688,00 руб.)

Итоговая сумма таможенного платежа уплаченного в таможню составит 389,59 долларов США или по курсу ЦБ на момент подачи декларации 26103,00 руб.

Итоговая стоимость товара при ввозе в РФ с учетом уплаты таможенных платежей составит 1584,00 долларов США или 106128,00 руб.

(1200,00 + 389,59 = 1584,59 долларов США или 80400,00 + 26103,00 = 106128,00 руб. )

* - В нашем примере курс ЦБ на момент оформления декларации взят из расчета 67 рублей за 1 доллар США

Внимание! Таможенные платежи уплачиваются в валюте страны, в которой происходит таможенное оформление товара.

Расчет таможенных пошлин может быть произведен только после того, как будет известна таможенная стоимость декларируемого товара. Таможенная стоимость товара (ТСТ) – это сумма стоимости товара и стоимости его доставки до таможенной границы (таможенного союза при импорте). Если стоимость транспортировки можно узнать у компании-перевозчика, то стоимость товара декларант может получить из контракта (договора) внешнеторговой сделки.

6 методов определения таможенной стоимости

Существует 6 методов определения таможенной стоимости товара ТК ЕАЭС Глава 5 (ранее см. Соглашение от 25 января 2008 года “Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза”) (Смотреть):

1. По стоимости сделки с ввозимым товаром. Это наиболее часто употребляемый метод оценки таможенной стоимости товаров (СТ). Она определяется исходя из стоимости внешнеторговой сделки на момент пересечения товаром таможенной границы включая затраты (на транспортировку, страхование и лицензирование), понесенные декларантом до момента пересечения груза через таможенную границу.

2. По стоимости сделки с идентичными товарами. СТ определяется исходя из анализа сделок по аналогичным товарам. Метод применим только тогда, когда сравниваемые товары:

- Были проданы для ввоза на территорию Российской Федерации;

- Были ввезены примерно в одно и то же время с оцениваемым товаром (не ранее чем за 90 дней до ввоза оцениваемых товаров);

- Были ввезены примерно в том е количестве и на тех же коммерческих условиях, что и оцениваемый товар. Если идентичные товары ввозились в ином количестве и на других условиях, декларант производит корректировку их цен с учетом этих факторов и должен документально подтвердить таможенному инспектору обоснованность таких вычислений. Если при применении данного метода выявилось более одной цены сделки по идентичным товарам, то при определении таможенной стоимости декларируемого товара за основу берется самая низкая из них.

3. По стоимости сделки с однородными товарами. Данный метод определения СТ схож со вторым методом, но отличается тем, что анализируются сделки с однородными товарами, то есть товарами, которые не являются полностью идентичными, но имеют достаточное количество сходных характеристик и состоят из схожих компонентов, что позволяет таким товарам выполнять аналогичные функции и быть коммерчески взаимозаменяемыми с декларируемым товаром.

4. На основе вычитания стоимости. Метод оценки СТ основывается на стоимости по которой однородные или идентичные товары были реализованы наибольшей агрегированной партией на территории Российской Федерации с вычетом таких затрат, как оплата таможенных пошлин, расходы на транспортировку товара и его продажу и др.

5. На основе сложения стоимости. СТ определяется на основе расчетной стоимости декларируемого товара. Расчетная стоимость товара определяется путем сложения:

- Расходов по изготовлению и расходов на производство товара;

- Суммы прибыли и коммерческих расходов;

- Расходов на транспортировку;

- Расходов на погрузку и выгрузку;

- Расходов на страхование.

6. Резервный метод. Размер СТ определяется на основе оценок экспертов. Для вынесения оценки ТСТ, эксперты изучают стоимость сделки по ввезенному товару, сравнивают ее с теми ценами, по которым ввезенный товар продается в стране в обычных условиях торговли и конкуренции.

Для оценки СТ декларанту могут потребоваться следующие документы: прямой контракт с заводом, документы, подтверждающие факт оплаты за товар, экспортная декларация, инвойс, прайс – лист завода, приложение к контракту с ценами, официальный сайт завода с ценами и артикулами совпадающими с данными, указанными во внешнеторговом контракте.

На основе таможенной стоимости товара определяется размер таможенной пошлины. Размеры и виды таможенных пошлин определены в Едином таможенном тарифе ЕАЭС (ЕТТ ЕАЭС). Таможенный тариф предусматривает три вида ставок:

- Адвалорная – ставка представляет собой фиксированную процентную ставку. Размер таможенной пошлины определяется в зависимости от таможенной стоимости товара (стоимость товара+стоимость доставки товара до границы);

- Специфическая – размер пошлины строго фиксирован и накладывается на единицу товара (литр, килограмм, и т.д.);

- Комбинированная – ставка сочетает в себе и адвалорную и специфическую виды ставок. При расчете таможенных пошлин выплате подлежит та пошлина, сумма которой больше.

Помимо таможенной пошлины на таможне взимаются НДС, акциз и другие таможенные сборы.

НДС, согласно статье 164 Налогового кодекса Российской Федерации, бывает двух видов: 10% и 20% (Согласно закону № 303-ФЗ, с 2019 года).

Акцизные сборы также определяются согласно Налоговому кодексу Российской Федерации (см. статья 193 НК РФ, часть 2).

Виды и ставки таможенных сборов устанавливаются внутренним законодательством государств-членов ЕАЭС. К таможенным сборам относятся:

- Сбор за таможенное оформление - размер устанавливается Правительством РФ (Смотреть);

- Сбор за таможенное сопровождение (сумма таможенных платежей зависит от расстояния перемещения груза);

- Сбор за хранение груза на таможенном складе, cогласно п. 3 статьи 47 ТК ЕАЭС (ранее п. 3 статьи 72 ТК ТС), размер таможенных сборов не может превышать примерной стоимости затрат таможенных органов за совершение действий, в связи с которыми установлен таможенный сбор.

Ставки сбора за таможенное оформление товаров

(с учетом 25% скидки при электронном декларировании)

| Декларированная стоимость груза при импорте | Размер ставок сборов за таможенное оформление |

|---|---|

| Включительно до 200000 рублей | 375 руб. |

| Свыше 200000 рублей и включительно до 450000 рублей | 750 руб. |

| Свыше 450000 рублей и включительно до 1200000 рублей | 1500 руб. |

| Свыше 1200000 рублей и включительно до 2500000 рублей | 4125 руб. |

| Свыше 2500000 рублей и включительно до 5000000 рублей | 5625 руб. |

| Свыше 5000000 рублей и включительно до 10000000 рублей | 15000 руб. |

| Свыше 10000000 рублей | 22500 руб. |

Размер и условия применения специальных, антидемпинговых и компенсационных пошлин устанавливаются в соответствии с международными договорами или внутренним законодательством государств – членов Таможенного союза. Взимание таможенных платежей (специальных, антидемпинговых и компенсационных пошлин) происходит в порядке аналогичном взиманию ввозной таможенной пошлины ТК ЕАЭС статья 71 (ранее см. статья 70 ТК ТС).

Также к таможенным платежам относятся всевозможные пени и штрафы, начисленные за задержку или уклонение от уплаты таможенных платежей.

Таможенные платежи уплачиваются в валюте страны, в которой происходит таможенное оформление товара.

Уклонение от таможенных платежей

Уклонение от уплаты таможенных платежей недопустимо и наказывается наложением штрафов, начислением пеней и даже наложением административного ареста.

Однако ТК ЕАЭС предусматривает случаи, когда размер таможенных платежей может быть существенно снижен. Речь идет и о льготах по уплате таможенных платежей.

Льготы по уплате таможенных платежей

Тарифные преференции – освобождение от уплаты ввозных таможенных пошлин в отношении товаров, происходящих из стран, образующих вместе с Российской Федерацией зону свободной торговли, либо подписавших соглашения, имеющие целью создание такой зоны, или снижение ставок ввозных таможенных пошлин в отношении товаров, происходящих из развивающихся или наименее развитых стран, пользующихся единой системой тарифных преференций Таможенного союза (статья 36 Закона РФ от 21 мая 1993 года №5003-1 “О таможенном тарифе”).

Тарифные льготы – это льготы по уплате таможенных пошлин. Они распространяются на товары, произведенные в странах, имеющих с Российской Федерацией договор о взаимном предоставлении тарифных преференций и льгот.

Льготы по уплате налогов. К данным льготам, например, относятся льготы по уплате НДС при ввозе на территорию Российской Федерации товаров импортного производства, относящихся к технологическому оборудованию, аналоги которых в России не производятся (статья 150 НК РФ).

Размеры и виды льгот по уплате таможенных сборов определяются внутренним законодательством государств-членов ЕАЭС.

Уплата таможенных платежей - порядок и сроки

Обязанность по оплате таможенных платежей возложена на декларанта согласно статье 50 ТК ЕАЭС (ранее см. статья 79 ТК ТС). После расчёта таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенного оформление декларируемого товара. Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии). Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.

Сроки уплаты таможенных платежей. Таможенные платежи выплачиваются декларантом в виде аванса. Они должны поступить на счет таможенного органа до момента подачи таможенной декларации.

Возврат таможенных платежей

В случае переплаты таможенных платежей декларант вправе обратиться в таможенный орган с письменным заявлением о возврате переплаченных средств. К заявлению необходимо приложить документы, подтверждающие этот факт.

Вы хотите произвести точный расчет таможенных платежей? – Мы поможем Вам!

Простой онлайн-калькулятор находится по этой ссылке .

Самостоятельный расчет таможенных платежей:

Под таможенными платежами подразумеваются обязательные платежи, которые взимаются таможенными органами при пересечении таможенной границы Таможенного Союза. Платежи перечисляются безналичным путем по отдельным реквизитам для каждого вида платежа с указанием кода таможни в специальных графах платежного поручения. Если в платежке не будут указаны КБК и код таможни, или они будут указаны с ошибкой, то выпустить декларацию не получится, т.к. инспектор таможенного органа не увидит в электронном виде наличие денежных средств. Причем средства должны быть перечислены заранее (один-два дня) до подачи декларации. Если таможенный орган не видит в системе денег, то не поможет ни наличка, ни скан платежки, ни гарантийное письмо.

При оформлении ввоза существуют следующие виды таможенных платежей: таможенные сборы, ввозная таможенная пошлина, НДС, акциз, также могут применяться различные виды прочих пошлин (специальные, антидемпинговые, компенсационные, сезонные).

При оформлении вывоза: таможенные сборы, вывозная таможенная пошлина.

Прежде чем начать расчет таможенных платежей, нужно знать исходные данные: код ТН ВЭД товара, таможенную стоимость, для некоторых кодов ТН ВЭД дополнительно страну происхождения и количество товара в натуральных единицах (кг, шт и т.д.).

Определение размера ставок таможенных сборов за таможенное оформление.

Для подачи декларации на товары нас интересуют таможенные сборы за совершение действий, связанных с выпуском товара (таможенные сборы за таможенные операции). Именно о них и поговорим.

Итак, при ввозе для определения размера таможенных сборов нам понадобиться знать только размер общей таможенной стоимости по всей декларации (суммы таможенных стоимостей всех товаров), а именно значение гр.12.

Далее можно воспользоваться калькулятором или найти нужное значение в таблице:

При вывозе (экспорте) товаров, по которым вывозные таможенные пошлины не начисляются, таможенные сборы не уплачиваются.

Подробнее о таможенных сборах можно ознакомиться, прочитав гл. 14 в законе №311-ФЗ «О таможенном регулировании в Российской Федерации», о ставках таможенных сборов за таможенные операции – в Постановлении Правительства РФ №342 от 26 марта 2020 года.

Расчет ввозной таможенной пошлины.

Начальные данные для расчета: таможенная стоимость товара (графа 45 декларации), ставка пошлины. Ставку пошлины ищем по коду ТН ВЭД в Едином Таможенном Тарифе ЕврАзЭС (ЕТТ ЕАЭС).

В ЕТТ ставка пошлины может быть указана:

— в % от таможенной стоимости (так называемая адвалорная ставка);

— в евро за единицу количественного показателя (специфическая ставка), например, в евро за кг;

— комбинированная ставка – когда указаны и %, и ставка за единицу товара- сравниваем два значения и выбираем большее из них.

Итак, считаем ввозную таможенную пошлину.

При адвалорной ставке (т.е. если указаны только проценты) высчитываем соответствующий процент от таможенной стоимости товара.

П- размер пошлины в рублях,

ТС- таможенная стоимость в рублях,

«а» -ставка пошлины в процентах.

Например, полиэтиленовая пленка с кодом 3920108900 имеет ставку в 6,5%. Таможенная стоимость ввозимой нами пленки равна 500 000 руб. Тогда пошлина будет равна 500 000*6,5/100= 32 500 руб.

При специфической ставке (указан размер пошлины за единицу товара) расчет выглядит следующим образом:

П- размер пошлины в рублях;

а- ставка пошлины в евро;

с- курс ЦБ евро на дату подачи декларации;

k- количество товара в единицах, указанных в ставке пошлины.

Например, резиновые сапоги с кодом 6401990000 имеют ставку 0,75 евро за пару. Ввозится 200 пар. Курс ЦБ на дату подачи, например, 90 руб/евро. Тогда пошлина будет равна 200*0,75*70=10 500 руб.

При комбинированной ставке (если в ЕТТ указаны и проценты, и количество евро за единицу товара) используем оба предыдущих расчета и выбираем большее.

Например, офисные кресла с кодом 9401300001 имеют ставку 15%, но не менее 0,527 евро за кг. Таможенная стоимость их равна 300 000 руб. Вес нетто кресел (графа 38 в декларации) равен 1000 кг. Курс ЦБ – 90 руб/евро.

Делаем два расчета:

а) по таможенной стоимости – П=300000*15/100=45000 руб.

б) по количеству – П=1000*0,527*70=36890 руб.

Большее в варианте а), следовательно пошлина к оплате будет в размере 45000 руб.

Расчет НДС при ввозе.

При импорте НДС уплачивается в процессе таможенного оформления. Для начала надо определить ставку НДС для вашего товара. В этом поможет Налоговый Кодекс. Возможные варианты – 0%, 10%, 20%. При стандартных ситуациях импорта НДС подлежит оплате в полном размере. В некоторых ситуациях возможно освобождение от уплаты. О них поговорим позже.

Формула для расчета НДС выглядит следующим образом:

ТС – таможенная стоимость товара, руб.;

П – ввозная пошлина, руб.;

А- сумма акциза, руб.;

Резюмируя, можно сказать, что в декларации на товары результаты расчета таможенных платежей, ставки и база для расчета каждого платежа указывается в графе 47 . Под кодом 1010 – указаны таможенные сборы, под кодом 2010 – ввозная таможенная пошлина, под кодом 5010 – НДС. Если товаров в декларации несколько, то таможенные сборы указываются только в гр.47 первого товара. В графе B можно увидеть размер всех платежей по декларации и платежные документы, с которых эти платежи будут (были) списаны.

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу manager@rastamozhitvspb.ru и в скором времени я обновлю статью.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

| Документ полезен? | 0 | m | n | 0 |

Сводная таблица таможенных сборов за совершение таможенных операций (Информация ООО "Альта-Софт" от 21 июля 2020 г.)

В соответствии с частью 1 статьи 46 Федерального закона "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" Правительство Российской Федерации ПОСТАНОВЛЯЕТ:

1. Установить, что таможенные сборы за совершение таможенных операций, связанных с выпуском товаров (далее - таможенные сборы за таможенные операции), если иное не установлено настоящим постановлением, уплачиваются по следующим ставкам:

775 рублей - за таможенные операции в отношении товаров, сведения о которых заявлены в таможенной декларации, общая таможенная стоимость которых не превышает 200 тыс. рублей включительно;

1550 рублей - за таможенные операции в отношении товаров, сведения о которых заявлены в таможенной декларации, общая таможенная стоимость которых составляет 200 тыс. рублей 1 копейку и более, но не превышает 450 тыс. рублей включительно;

3100 рублей - за таможенные операции в отношении товаров, сведения о которых заявлены в таможенной декларации, общая таможенная стоимость которых составляет 450 тыс. рублей 1 копейку и более, но не превышает 1200 тыс. рублей включительно;

8530 рублей - за таможенные операции в отношении товаров, сведения о которых заявлены в таможенной декларации, общая таможенная стоимость которых составляет 1200 тыс. рублей 1 копейку и более, но не превышает 2700 тыс. рублей включительно;

12 тыс. рублей - за таможенные операции в отношении товаров, сведения о которых заявлены в таможенной декларации, общая таможенная стоимость которых составляет 2700 тыс. рублей 1 копейку и более, но не превышает 4200 тыс. рублей включительно;

15500 рублей - за таможенные операции в отношении товаров, сведения о которых заявлены в таможенной декларации, общая таможенная стоимость которых составляет 4200 тыс. рублей 1 копейку и более, но не превышает 5500 тыс. рублей включительно;

20 тыс. рублей - за таможенные операции в отношении товаров, сведения о которых заявлены в таможенной декларации, общая таможенная стоимость которых составляет 5500 тыс. рублей 1 копейку и более, но не превышает 7000 тыс. рублей включительно;

23 тыс. рублей - за таможенные операции в отношении товаров, сведения о которых заявлены в таможенной декларации, общая таможенная стоимость которых составляет 7000 тыс. рублей 1 копейку и более, но не превышает 8000 тыс. рублей включительно;

25 тыс. рублей - за таможенные операции в отношении товаров, сведения о которых заявлены в таможенной декларации, общая таможенная стоимость которых составляет 8000 тыс. рублей 1 копейку и более, но не превышает 9000 тыс. рублей включительно;

27 тыс. рублей - за таможенные операции в отношении товаров, сведения о которых заявлены в таможенной декларации, общая таможенная стоимость которых составляет 9000 тыс. рублей 1 копейку и более, но не превышает 10000 тыс. рублей включительно;

30 тыс. рублей - за таможенные операции в отношении товаров, сведения о которых заявлены в таможенной декларации, общая таможенная стоимость которых составляет 10000 тыс. рублей 1 копейку и более.

В отношении вывозимых из Российской Федерации товаров, по которым установлены адвалорные или комбинированные ставки вывозных таможенных пошлин, за исключением товаров, указанных в пунктах 8 и 9 настоящего постановления, таможенные сборы за таможенные операции уплачиваются по ставкам, предусмотренным настоящим пунктом.

2. В случаях если таможенная стоимость товаров, ввозимых в Российскую Федерацию, не определяется и не заявляется, а также если в отношении вывозимых из Российской Федерации товаров (за исключением товаров, указанных в пункте 26 части 1 статьи 47 Федерального закона "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации", а также в пунктах 8 и 9 настоящего постановления) не установлены ставки вывозных таможенных пошлин или установлены специфические ставки вывозных таможенных пошлин, таможенные сборы за таможенные операции уплачиваются по следующим ставкам:

6 тыс. рублей - за таможенные операции в случае, если количество товаров, указанных в абзаце первом настоящего пункта, в таможенной декларации не превышает 50 товаров;

12 тыс. рублей - за таможенные операции в случае, если количество товаров, указанных в абзаце первом настоящего пункта, в таможенной декларации составляет 51 товар и более, но не свыше 100 товаров включительно;

20 тыс. рублей - за таможенные операции в случае, если количество товаров, указанных в абзаце первом настоящего пункта, в таможенной декларации составляет 101 товар и более.

3. В случае если при вывозе из Российской Федерации в одной таможенной декларации заявляются сведения о товарах, указанных как в пункте 2 настоящего постановления, так и в абзаце тринадцатом пункта 1 настоящего постановления, кроме случаев, указанных в пунктах 8 и 9 настоящего постановления, таможенные сборы за таможенные операции уплачиваются по ставкам, установленным соответственно пунктами 1 и 2 настоящего постановления по каждому из перечисленных видов товаров.

В случае заявления в одной таможенной декларации для целей помещения под таможенную процедуру экспорта товаров, не облагаемых вывозными таможенными пошлинами, и товаров, облагаемых вывозными таможенными пошлинами, кроме случаев, указанных в пунктах 8 и 9 настоящего постановления, таможенные сборы за таможенные операции уплачиваются по ставкам, установленным абзацем первым настоящего пункта в отношении указанных в настоящем пункте видов товаров, облагаемых вывозными таможенными пошлинами.

4. При совершении таможенных операций в отношении товаров, ввозимых в Российскую Федерацию физическими лицами для личного пользования, за исключением ввозимых физическими лицами без уплаты таможенных пошлин, налогов либо с освобождением от уплаты таможенных пошлин, налогов, а также товаров, указанных в пунктах 5 и 6 настоящего постановления, таможенные сборы за таможенные операции уплачиваются в размере 500 рублей.

5. При совершении таможенных операций в отношении автомобилей легковых и прочих моторных транспортных средств, классифицируемых кодами 8702, 8703, 8704 21 и 8704 31 единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и указанных в пунктах 1, 3 и 4 таблицы 2 приложения N 2 к решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. N 107 "Об отдельных вопросах, связанных с товарами для личного пользования", ввозимых в Российскую Федерацию любым способом для личного пользования, таможенные сборы за таможенные операции уплачиваются в соответствии с пунктом 1 настоящего постановления.

6. При совершении таможенных операций в отношении водных и воздушных судов, указанных в пункте 2 таблицы 2 приложения N 2 к решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. N 107 "Об отдельных вопросах, связанных с товарами для личного пользования", таможенные сборы за таможенные операции уплачиваются по следующим ставкам:

5 тыс. рублей - за таможенные операции в отношении судна, стоимость которого не превышает 100 тыс. рублей включительно;

10 тыс. рублей - за таможенные операции в отношении судна, стоимость которого составляет 100 тыс. рублей 1 копейку и более, но не превышает 500 тыс. рублей включительно;

20 тыс. рублей - за таможенные операции в отношении судна, стоимость которого составляет 500 тыс. рублей 1 копейку и более.

7. При совершении таможенных операций в отношении воздушных, морских, речных судов, судов смешанного (река-море) плавания, ввозимых в Российскую Федерацию и вывозимых из Российской Федерации в качестве товаров в соответствии с таможенными процедурами временного ввоза (допуска), временного вывоза, переработки на таможенной территории и переработки вне таможенной территории (если операцией по переработке является ремонт таких судов), а также при завершении действия таможенных процедур временного ввоза (допуска) помещением под таможенную процедуру реэкспорта, временного вывоза помещением под таможенную процедуру реимпорта, переработки на таможенной территории помещением продуктов переработки под таможенную процедуру реэкспорта, переработки вне таможенной территории помещением продуктов переработки под таможенную процедуру реимпорта либо помещением продуктов переработки под таможенную процедуру выпуска для внутреннего потребления таможенные сборы за таможенные операции уплачиваются в размере 20500 рублей за судно.

8. При подаче временной таможенной декларации в отношении товаров, к которым применяется временное периодическое таможенное декларирование, за исключением товаров, указанных в пункте 26 части 1 статьи 47 Федерального закона "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации", таможенные сборы за таможенные операции уплачиваются по ставке 7750 рублей за каждую временную (в том числе дополнительную временную) таможенную декларацию.

При последующей подаче таможенному органу полной таможенной декларации на те же товары таможенные сборы за таможенные операции уплачиваются по ставке 22250 рублей за каждую полную таможенную декларацию.

При заявлении во временной (в том числе дополнительной временной) или полной таможенной декларации для целей помещения под таможенную процедуру экспорта сведений о товарах, облагаемых вывозными таможенными пошлинами, и товарах, не облагаемых вывозными таможенными пошлинами, таможенные сборы за таможенные операции уплачиваются по ставкам, установленным настоящим пунктом.

9. При применении к товарам неполного таможенного декларирования и (или) периодического таможенного декларирования таможенные сборы за таможенные операции при вывозе товаров, за исключением товаров, указанных в пункте 26 части 1 статьи 47 Федерального закона "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации", уплачиваются по следующим ставкам:

в отношении товаров, по которым не установлены ставки вывозных таможенных пошлин и (или) по которым установлены специфические ставки вывозных таможенных пошлин, - по ставке, предусмотренной абзацем вторым пункта 8 настоящего постановления, за каждую таможенную декларацию;

в отношении товаров, по которым установлены адвалорные или комбинированные ставки вывозных таможенных пошлин, - по ставкам, предусмотренным пунктом 1 настоящего постановления, за каждую таможенную декларацию.

При применении к товарам неполного таможенного декларирования и (или) периодического таможенного декларирования в случае заявления в одной таможенной декларации для целей помещения под таможенную процедуру экспорта товаров, не облагаемых вывозными таможенными пошлинами, и товаров, облагаемых вывозными таможенными пошлинами, таможенные сборы за таможенные операции уплачиваются по ставкам, установленным абзацами вторым и третьим настоящего пункта в отношении перечисленных в них категорий товаров, облагаемых вывозными таможенными пошлинами.

При применении к товарам периодического таможенного декларирования таможенные сборы за таможенные операции при ввозе товаров уплачиваются по ставкам, предусмотренным пунктом 1 настоящего постановления, за каждую таможенную декларацию.

10. Признать утратившими силу акты Правительства Российской Федерации по перечню согласно приложению.

11. Настоящее постановление вступает в силу с 1 августа 2020 г.

Рейтинг: 700

Довольно часто у тех, кто только начинает сталкиваться с особенностями бухгалтерского учета, возникают сложности с пониманием организации учета на 90 - х счетах и их закрытием. В этой статье я постараюсь разъяснить структуру 90 - х счетов и особенности их закрытия на примере 1С Бухгалтерии 8. Начнем с теории, а потом разберем практический пример.

В формировании финансового результата участвуют:

90 счет "Продажи", 91 счет "Прочие доходы и расходы", 99 "Прибыли и убытки".

Организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и продажу. Финансовый результат от продажи продукции (работ, услуг) определяют по счету 90 "Продажи". Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость:

• по готовой продукции, полуфабрикатам собственного производства и товарам;

• работам и услугам промышленного и непромышленного характера;

• покупным изделиям (приобретенным для комплектации);

• строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским и тому подобным работам;

• услугам связи и по перевозке грузов и пассажиров;

• транспортно-экспедиционным и погрузочно-разгрузочным операциям;

• предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т. п.

В 1С Бухгалтерии 8 ред.3.0 к счету 90 открыты следующие субсчета:

90.01.1 "Выручка по деятельности с основной системой налогообложения"

90.01.2 "Выручка по отдельным видам деятельности с особым порядком

90.02 "Себестоимость продаж"

90.02.1 "Себестоимость продаж по деятельности с основной системой налогообложения"

90.02.2 "Себестоимость продаж по отдельным видам деятельности с особым порядком

90.03 "Налог на добавленную стоимость"

90.05 "Экспортные пошлины"

90.07 "Расходы на продажу"

90.07.1 "Расходы на продажу по деятельности с основной системой налогообложения"

90.07.2 "Расходы на продажу по отдельным видам деятельности с особым порядком

90.08 "Управленческие расходы"

90.08.1 "Управленческие расходы по деятельности с основной системой

90.08.2 "Управленческие расходы по отдельным видам деятельности с особым порядком

90.09 "Прибыль / убыток от продаж"

Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг и др. отражается по кредиту субсчета 90.01 "Выручка" и дебету счета 62 "Расчеты с покупателями и заказчиками". Одновременно себестоимость проданных продукции, товаров, работ, услуг и др. списывается с кредита счетов: 43 "Готовая продукция", 41 "Товары", 44 "Расходы на продажу", 20 "Основное производство" и др. в дебет субсчета 90.02 "Себестоимость продаж". Начисленные по проданной продукции (товарам, работам, услугам) суммы НДС и акцизов отражают по дебету субсчетов 90.03 "Налог на добавленную стоимость" и 90.04 "Акцизы" и кредиту счета 68 "Расчеты по налогам и сборам". Субсчет 90.09 "Прибыль (убыток) от продаж" предназначен для выявления финансового результата от продаж за отчетный месяц. Записи по субсчетам 90.01, 90.02, 90.03, 90.04, 90.05, 90.07, 90.08 производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90.02, 90.03, 90.04, 90.05, 90.07, 90.08 и кредитового оборота по субсчету 90.01 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90.09 на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 90 "Продажи" ежемесячно закрывается и сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 90.09), закрываются внутренними записями на субсчет 90-9 "Прибыль (убыток) от продаж".

Для обобщения информации об операционных и внереализационных доходах и расходах используют счет 91 "Прочие доходы и расходы".

В 1С Бухгалтерии 8 ред.3.0 к счету 91 открыты следующие субсчета:

91.01 "Прочие доходы"

91.02 "Прочие расходы"

91.09 "Сальдо прочих доходов и расходов"

На субсчете 91.01 "Прочие доходы" учитывают поступления активов, признаваемых прочими доходами (за исключением чрезвычайных). На субсчете 91.02 "Прочие расходы" учитывают операционные и внереализационные расходы, признаваемые прочими расходами (за исключением чрезвычайных). Субсчет 91.09 "Сальдо прочих доходов и расходов" используется для выявления сальдо прочих доходов и расходов за отчетный месяц. Записи по субсчетам 91.01 и 91.02 производят накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91.01 и кредитового оборота по субсчету 91.02 определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91.09 на счет 99 "Прибыли и убытки". Таким образом, на отчетную дату счет 91 "Прочие доходы и расходы" сальдо не имеет. По окончании отчетного года субсчета 91.01 и 91.02 закрываются внутренними записями на субсчет 91.09.

Состав операционных доходов и расходов определен ПБУ 9/99 и ПБУ 10/99. Основную часть операционных доходов и расходов составляют доходы и расходы от выбытия имущества (кроме продажи готовой продукции (работ, услуг и товаров)) и от участия в других организациях (поступления и расходы, связанные с предоставлением за плату во временное пользование активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности).

При выбытии амортизируемого имущества вследствие продажи, списания в связи с окончанием срока полезного использования и по другим причинам, безвозмездной передачи сумму амортизации основных фондов и нематериальных активов списывают в дебет счетов 02 "Амортизация основных средств", 05 "Амортизация не- материальных активов" с кредита счетов 01 "Основные средства" и 04 "Нематериальные активы". Остаточную стоимость основных средств и нематериальных активов списывают с кредита счетов 01 и 04 в дебет счета 91 "Прочие доходы и расходы". В дебет счета 91 списывают также все расходы, связанные с выбытием амортизируемого имущества (включая НДС по проданному имуществу). При выбытии материалов и другого неамортизируемого имущества вследствие продажи, списания в связи с порчей, безвозмездной передачи их стоимость списывают в дебет счета 91. Сумму задолженности покупателей за проданное имущество отражают по дебету счета 62 "Расчеты с покупателями и заказчиками" и кредиту счета 91. При осуществлении операций по вкладам в уставные капиталы других организаций и по вкладам участников простого товарищества в общее имущество товарищей неденежными средствами обычно возникает разница между стоимостью передаваемого имущества и согласованной оценкой вклада. Эта разница отражается в зависимости от ее значения по кредиту или дебету счета 91 (превышение согласованной стоимости над учетной отражается по дебету счета 58 "Финансовые вложения" и кредиту счета 91; обратное соотношение – по дебету счета 91 и кредиту счета 58). Проценты, полученные за предоставление в пользование денежных средств организации, оформляют бухгалтерскими записями в том же порядке, как и доходы от участия в других организациях. Проценты, уплаченные за предоставление в пользование денежных средств организации, обычно списывают в дебет счета 91 "Прочие доходы и расходы" с кредита счетов учета денежных средств.

В соответствии с ПБУ 9/99 и 10/99 внереализационными доходами и расходами являются: • штрафы, пени, неустойки за нарушения условий договоров, полученные и уплаченные;

• активы, полученные и переданные безвозмездно, в том числе по договору дарения;

• поступления в возмещение и возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году, и убытки прошлых лет, признанные в отчетном году;

• суммы кредиторской, депонентской и дебиторской задолженности, по которым истек срок исковой давности;

• сумма дооценки и уценки активов;

• перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

• прочие внереализационные доходы и расходы.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году используют счет 99 "Прибыли и убытки". По кредиту этого счета отражают доходы и прибыли, а по дебету – расходы и убытки. Хозяйственные операции отражают на счете 99 по так называемому кумулятивному принципу, т. е. нарастающим итогом с начала года. Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Конечный финансовый результат организации складывается под влиянием:

а) финансового результата от продажи продукции (работ, услуг);

б) финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

в) операционных доходов и расходов (за вычетом результатов от продажи имущества);

г) внереализационных прибылей и убытков;

д) чрезвычайных доходов и расходов.

Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяют по счету 90 "Продажи". Со счета 90 прибыль или убыток от обычной деятельности списывается на счет 99 "Прибыли и убытки". Финансовый результат от продажи имущества, операционные и внереализационные доходы и расходы вначале отражают на счете 91 "Прочие доходы и расходы", с которого затем ежемесячно списывают на счет 99. Чрезвычайные доходы и расходы сразу относят на счет 99 без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т. п. Кроме того, по дебету счета 99 отражают начисленные платежи на прибыль и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 "Расчеты по налогам и сборам". Платежи по перерасчетам по налогу на прибыль также отражаются на счетах 68 и 99. По окончании отчетного года счет 99 "Прибыли и убытки" закрывается. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)". Сумма убытка списывается с кредита счета 99 в дебет счета 84.

Рассмотрим конкретный пример:

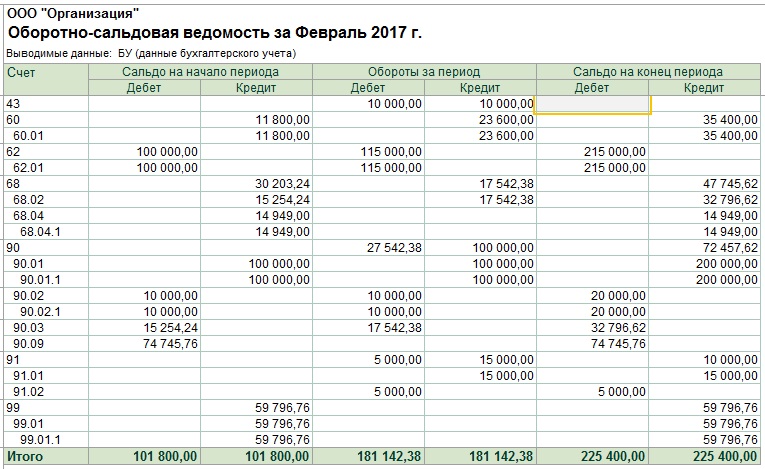

В январе 2017 г. ООО "Организация" произвела и продала продукцию. ОСВ за январь до выполнения операции "Закрытие счетов 90,91" будет иметь вид:

По Кт счета 90.01.1 у нас прошла выручка 100 000, а по Дт счета 90.02.1 себестоимость проданной продукции 10 000, по Дт счета 90.03 сумма НДС 15254.24. По счету 90 у нас кредитовое сальдо 74 745,24.

После проведения регламентной операции "Закрытие счетов 90,91" ОСВ примет вид:

Счет 90 закрылся проводкой Дт 90.09 Кт 99.01.1 - 74745.76.

В результате на счете 99 у нас сформировался финансовый результат за месяц - прибыль равная 74745.76. После выполнения регламентной операции "Расчет налога на прибыль" ОСВ примет вид:

По Дт счета 99.01.1 у нас был начислен налог на прибыль 14949, а прибыль после уплаты налога (сальдо по счету 99) составит 59796.76.

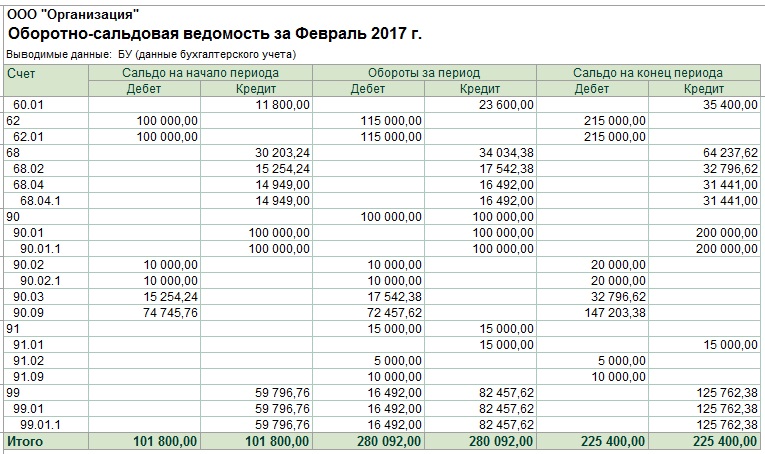

В феврале 2017 ООО "Организация" также произвела и продала продукцию, а также продала часть материалов. До выполнения регламентной операции "Закрытие счетов 90,91" ОСВ будет иметь следующий вид:

Как мы видим у нас был перенесен остаток с января по счету 99 и субсчетам счета 90. В феврале у нас добавился дебетовый оборот по счету 91.02 - 5000 - это себестоимость проданных материалов и кредитовый по счету 91.01 - 15000 - это выручка от продажи материалов.

После выполнения регламентных операций "Закрытие счетов 90,91" и "Расчет налога на прибыль" ОСВ за февраль примет вид:

Счет 90 закрылся проводкой Дт 90.09 Кт 99.01.1 - 72457.62. Аналогично закрывается и 91 счет Дт 91.09 Кт 99.01.1 - 10000. Налог на прибыль был начислен проводкой

Дт 99.01.1 Кт 68.04.1 - 16492.

В результате прибыль за два первых месяца года составит 125762,38 (Сальдо по счету 99.01.1.

Таким образом каждый месяц (после выполнения регламентных операций) синтетические счета 90 и 91 сальдо не имеют. На счете 99 нарастающим итогом накапливается прибыль или убыток (сальдо по счету). Также нарастающим итогом формируется сальдо по субсчетам 90 и 91 счета.

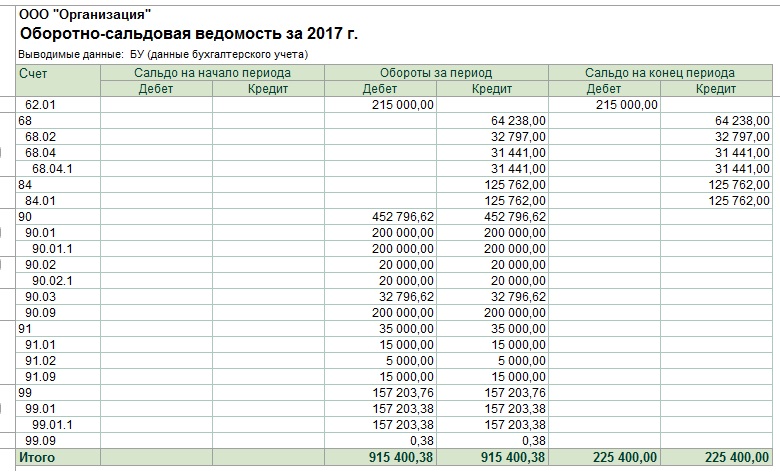

В конце года до выполнения регламентной операции "Реформация баланса" ОСВ за год будет иметь вид:

После выполнения операции "Реформация баланса" получим:

Как видим у нас закрывается 99 счет, сальдо по счету переходит на счет 84 " Нераспределенная прибыль (непокрытый убыток)". Кроме того закрываются все субсчета 90 счета проводками между 90.09 и 90.01.1, 90.02.1, 90.03. Аналогично закрываются субсчета счета 91 - проводками между 91,09 и 91.01, 91.02.

Таким образом все субсчета 90,91,99 счетов имеют нулевое сальдо. Сальдо по счету 84 переходит на следующий год.

Простой онлайн-калькулятор находится по этой ссылке .

Самостоятельный расчет таможенных платежей:

Под таможенными платежами подразумеваются обязательные платежи, которые взимаются таможенными органами при пересечении таможенной границы Таможенного Союза. Платежи перечисляются безналичным путем по отдельным реквизитам для каждого вида платежа с указанием кода таможни в специальных графах платежного поручения. Если в платежке не будут указаны КБК и код таможни, или они будут указаны с ошибкой, то выпустить декларацию не получится, т.к. инспектор таможенного органа не увидит в электронном виде наличие денежных средств. Причем средства должны быть перечислены заранее (один-два дня) до подачи декларации. Если таможенный орган не видит в системе денег, то не поможет ни наличка, ни скан платежки, ни гарантийное письмо.

При оформлении ввоза существуют следующие виды таможенных платежей: таможенные сборы, ввозная таможенная пошлина, НДС, акциз, также могут применяться различные виды прочих пошлин (специальные, антидемпинговые, компенсационные, сезонные).

При оформлении вывоза: таможенные сборы, вывозная таможенная пошлина.

Прежде чем начать расчет таможенных платежей, нужно знать исходные данные: код ТН ВЭД товара, таможенную стоимость, для некоторых кодов ТН ВЭД дополнительно страну происхождения и количество товара в натуральных единицах (кг, шт и т.д.).

Определение размера ставок таможенных сборов за таможенное оформление.

Для подачи декларации на товары нас интересуют таможенные сборы за совершение действий, связанных с выпуском товара (таможенные сборы за таможенные операции). Именно о них и поговорим.

Итак, при ввозе для определения размера таможенных сборов нам понадобиться знать только размер общей таможенной стоимости по всей декларации (суммы таможенных стоимостей всех товаров), а именно значение гр.12.

Далее можно воспользоваться калькулятором или найти нужное значение в таблице:

При вывозе (экспорте) товаров, по которым вывозные таможенные пошлины не начисляются, таможенные сборы не уплачиваются.

Подробнее о таможенных сборах можно ознакомиться, прочитав гл. 14 в законе №311-ФЗ «О таможенном регулировании в Российской Федерации», о ставках таможенных сборов за таможенные операции – в Постановлении Правительства РФ №342 от 26 марта 2020 года.

Расчет ввозной таможенной пошлины.

Начальные данные для расчета: таможенная стоимость товара (графа 45 декларации), ставка пошлины. Ставку пошлины ищем по коду ТН ВЭД в Едином Таможенном Тарифе ЕврАзЭС (ЕТТ ЕАЭС).

В ЕТТ ставка пошлины может быть указана:

— в % от таможенной стоимости (так называемая адвалорная ставка);

— в евро за единицу количественного показателя (специфическая ставка), например, в евро за кг;

— комбинированная ставка – когда указаны и %, и ставка за единицу товара- сравниваем два значения и выбираем большее из них.

Итак, считаем ввозную таможенную пошлину.

При адвалорной ставке (т.е. если указаны только проценты) высчитываем соответствующий процент от таможенной стоимости товара.

П- размер пошлины в рублях,

ТС- таможенная стоимость в рублях,

«а» -ставка пошлины в процентах.

Например, полиэтиленовая пленка с кодом 3920108900 имеет ставку в 6,5%. Таможенная стоимость ввозимой нами пленки равна 500 000 руб. Тогда пошлина будет равна 500 000*6,5/100= 32 500 руб.

При специфической ставке (указан размер пошлины за единицу товара) расчет выглядит следующим образом:

П- размер пошлины в рублях;

а- ставка пошлины в евро;

с- курс ЦБ евро на дату подачи декларации;

k- количество товара в единицах, указанных в ставке пошлины.

Например, резиновые сапоги с кодом 6401990000 имеют ставку 0,75 евро за пару. Ввозится 200 пар. Курс ЦБ на дату подачи, например, 90 руб/евро. Тогда пошлина будет равна 200*0,75*70=10 500 руб.

При комбинированной ставке (если в ЕТТ указаны и проценты, и количество евро за единицу товара) используем оба предыдущих расчета и выбираем большее.

Например, офисные кресла с кодом 9401300001 имеют ставку 15%, но не менее 0,527 евро за кг. Таможенная стоимость их равна 300 000 руб. Вес нетто кресел (графа 38 в декларации) равен 1000 кг. Курс ЦБ – 90 руб/евро.

Делаем два расчета:

а) по таможенной стоимости – П=300000*15/100=45000 руб.

б) по количеству – П=1000*0,527*70=36890 руб.

Большее в варианте а), следовательно пошлина к оплате будет в размере 45000 руб.

Расчет НДС при ввозе.

При импорте НДС уплачивается в процессе таможенного оформления. Для начала надо определить ставку НДС для вашего товара. В этом поможет Налоговый Кодекс. Возможные варианты – 0%, 10%, 20%. При стандартных ситуациях импорта НДС подлежит оплате в полном размере. В некоторых ситуациях возможно освобождение от уплаты. О них поговорим позже.

Формула для расчета НДС выглядит следующим образом:

ТС – таможенная стоимость товара, руб.;

П – ввозная пошлина, руб.;

А- сумма акциза, руб.;

Резюмируя, можно сказать, что в декларации на товары результаты расчета таможенных платежей, ставки и база для расчета каждого платежа указывается в графе 47 . Под кодом 1010 – указаны таможенные сборы, под кодом 2010 – ввозная таможенная пошлина, под кодом 5010 – НДС. Если товаров в декларации несколько, то таможенные сборы указываются только в гр.47 первого товара. В графе B можно увидеть размер всех платежей по декларации и платежные документы, с которых эти платежи будут (были) списаны.

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу manager@rastamozhitvspb.ru и в скором времени я обновлю статью.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте также: