Экологический налог в сша

Опубликовано: 30.04.2024

Налоги в США играют важнейшую роль в устройстве экономической системы, и, конечно же, от уплаты налогов невозможно уйти. Одна из известных присказок в отношении налогов здесь — это, что их невозможно избежать, равно как и смерти. Каждый гражданин страны и владелец грин-карты обязан отдавать государству часть заработанных средств.

Провинциальный городок в Америке

Суть в том, что каждый налогоплательщик своевременно подает декларацию и уплачивает налоги. Ни один государственный орган не занимается подсчетом налогового вычета для населения.

Контроль осуществляется организацией IRS — службой внутренних доходов. Система устроена таким образом, что у людей не возникает желание укрываться от налогов в надежде на осуществление неполного контроля. Дело в том, что IRS проверяет не более двух процентов от общего количества деклараций, а это значит, что вероятность проверки именно той декларации, которая подана с укрытием дохода, крайне мала. Но если такое выяснится, наказание будет очень и очень суровым.

Часть налогов взимается косвенно, например, с продаж. Плательщики в конце отчетного периода должны сообщать о платежах.

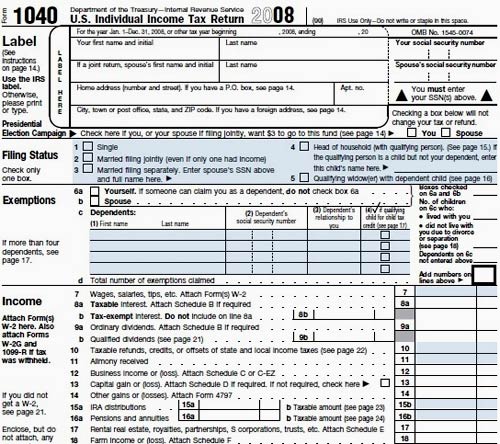

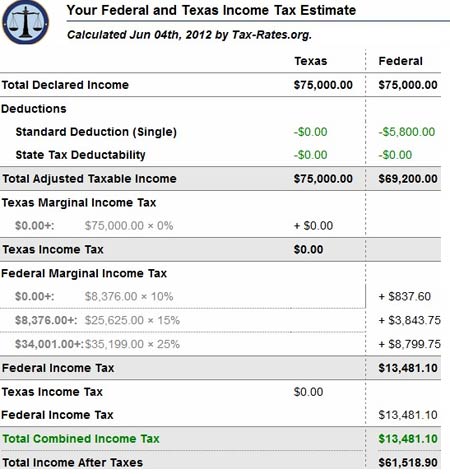

Так выглядит налоговая декларация в США

То есть, образно говоря, если человек решил скрыть свой доход, то, скорее всего, это раскроется:

- Банком;

- Плательщиком;

- Коллегами, которые составляли финансовую отчетность.

Система штрафов устроена так, что значительно превышает размер налогового сбора. То есть ситуация на 2021 год такова: либо человек платит от 33 и более процентов от своего дохода в налоговую службу, либо штрафуется на сумму от 100 % и более.

Все федеральные агентства взаимодействуют между собой, а это значит, что доход налоговой службе по определенному гражданину могут раскрыть банковские структуры, страховые компании, таможенные службы и многие другие организации.

Виды налогов в США

- Федеральный подоходный налог.

Его платят сотрудники компаний и корпораций, вычет происходит автоматически, размер налогового сбора зависит от размера заработной платы и от семейного статуса. - Налоги штата и города.

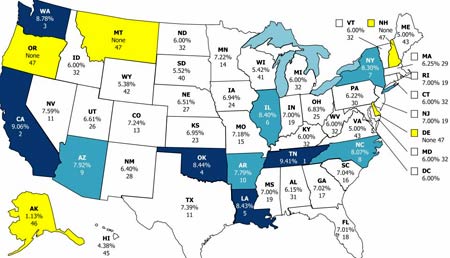

Карта налогов по штатам Америки

Помимо федерального подоходного налога, также необходимо платить и по месту проживания. Размер выплат варьируется в зависимости от штата и составляет 3—10 процентов дохода.

Подоходный налог в США

Налогообложение имеет свою строгую систему, в которую входят различные законы, правила, решения и постановления. Благодаря ей обеспечивается высокий уровень жизни населения в США.

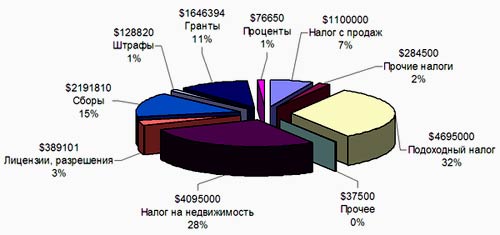

Налоговая структура по формированию бюджета в США

Граждане страны участвуют в этих процессах начиная с момента студенчества. Мигрантам довольно сложно разобраться в устройстве этой системы. Основной налоговый документ — Кодекс внутренних доходов, в нем содержаться полные тексты всех законов на эту тему. Также кодекс позволяет казначейству принимать собственные регламенты: эти регулирующие документы должны поддерживать положения кодекса.

Для тех, кто мало знаком с устройством экономической системы США, необходимо уяснить следующие моменты:

- Практически все сборы и вычеты являются дифференцированными;

- Налоговый период длится с течением календарного года, то есть с 1 января 2021 и до 31 декабря 2021;

- В нынешнем 2021 году американцы и владельцы Грин-карт уплатят в казну кругленькую сумму — около 5 трлн $;

- Заполнение налоговой декларации отнимает у всей страны значительное время;

- В общей сложности американцы платят почти сотню различных сборов в течение года.

Таблица подсчета налогов

Что облагается налогами:

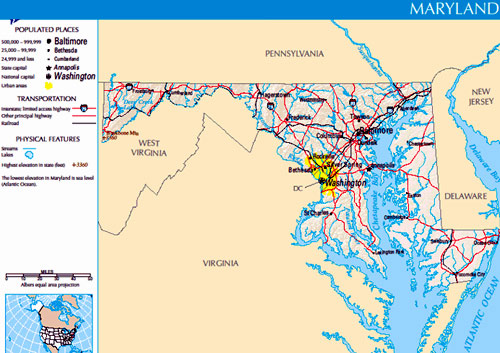

Подробная карта штата Мериленд

- Продукты питания.

- Франшиза.

- Мусор.

- Бензин.

- Подарки.

- Сбор за лицензию на оружие.

- Утилизация вредных отходов.

- Использование автомагистралей.

- Отели.

- Охота.

- Импорт.

- Программа ОМС.

- Налог на наследование (отличается от налога на наследство) .

- Использование вредных веществ.

- Инспекция.

- Страховые платежи.

- Дизельное топливо.

- Инвентаризация.

- Раннее окончание программы IRA.

- Сбор с внутренних доходов.

- Штрафы внутренних доходов.

- Библиотечный сбор.

- Номера на автомобили.

- Алкоголь.

- Муниципальный корпоративный сбор.

- Муниципальный школьный сбор.

- Муниципальный сбор по безработице.

- Роскошь (налог элиты) .

- Свадебный налог.

- Сбор участия в Medicare.

- Использование одновременно Obamacare и Medicare.

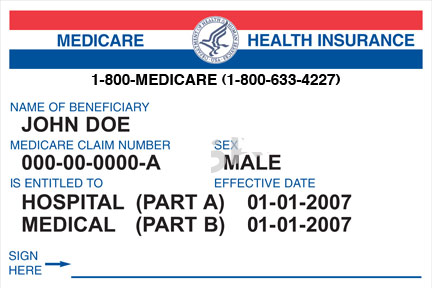

Так выглядит карточка медстраховки в США

- Дополнительный сбор по Obamacare программе.

- Парковка.

- Выдача документов.

- Лицензирование работы.

- Имущество и недвижимость.

- Фургоны.

- Открытие новой компании.

- Дорожные КПП.

- Продажи.

- Работа без найма.

- Канализационный сбор.

- Септический сбор.

- Предоставление услуг.

- Соцобеспечение и социальные программы.

- Дорожные работы.

- Устройство спортивных стадионов.

- Госорганизации.

- Подоходный сбор в казну штата.

- Штатный сбор за парки.

- Сбор SUTA.

- Солярии.

- Служба спасения.

- Акциз на телефонную связь.

- Федеральный сбор на телефонные сервисные структуры.

- Побочный сбор за низкую интенсивность телефона.

- Местные телефонные сборы и налог по TUA.

- Шины и их утилизация.

- ПДД и штрафы.

- Коммунальные службы и эксплуатация.

Это далеко не полный перечень налоговых вычетов, штрафов и сборов, которые платят американцы, это лишь усредненный список тех позиций, которые присутствуют в декларациях большинства.

В отличие от стран постсоветского пространства Америка обязывает каждого гражданина подавать налоговую декларацию. Мигранты часто переживают, что это слишком сложно; на этот случай существуют бухгалтеры, экономисты и юристы, которые оказывают услуги консультационного характера в отношении декларации.

Торговля

Налог с продаж в США является косвенным налогом, который просто включается в стоимость покупки. Налоги на покупки отличаются в каждом штате.

Взимается этот сбор в том случае, когда продавец или его магазин физически присутствуют в том штате, который представляет покупатель. Физическое присутствие — термин для нашего уха непривычный. Он означает физическое расположение какого-либо представительства той или иной корпорации в определенном регионе.

То есть если человек пошел в магазин и приобрел книгу, то он должен заплатить налог на покупку. Однако если это электронный шопинг, и в его регионе нет представительства этого магазина, то он не уплачивает сбор.

Уход от сбора за покупки и продажи

Приобретение товара в физическом магазине подразумевает уплату сбора. Однако есть специальные сервисы, которые позволяют найти магазины, не взимающие этот вычет.

Налоги на прибыль

Налог на прибыль в США является одним из наиболее высоких в мире.

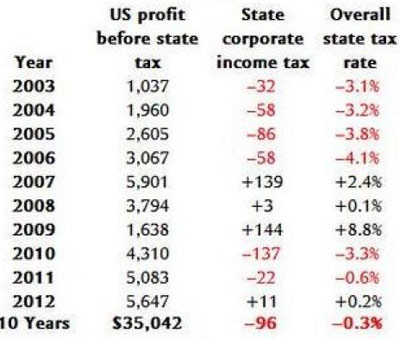

Таблица динамики изменения налога на прибыль в США

Вести бизнес здесь дорого, поэтому многие производители выносят производства за пределы США. Страна с мощной экономикой, Америка может себе позволить статус самой требовательной страны в отношении налогового сбора.

- Несмотря на то что налогообложение систематизировано, устанавливать собственные сборы могут практически все органы власти. Однако есть особые нюансы;

- Так, например, партнерство не будет облагаться корпоративным налогом: каждый из партнеров будет подавать декларацию только на собственный доход;

- Компания может освободиться от налогового сбора в том случае, если не имеет расчетного счета в Америке, а также если компания не ведет свою деятельность в США;

- Штаты, освобожденные от налогов, могут существенно упростить задачу. Однако следует учесть, что федеральные сборы остаются на том же уровне.

Вместе с тем американские компании обязаны уплачивать налоги даже с тех средств, которые заработаны за границей. Для того чтобы исключить вариант двойной уплаты сборов, налоговая структура США использует методику кредитного налога. Это означает, что если компания, которая ведет свою деятельность за рубежом, испытывала там какие-либо налоговые издержки, то их можно возместить. Конечно, только по верхней черте налоговой ставки Америки.

Разница между партнерством (наиболее близкий русский синоним — товарищество) и корпорацией с точки зрения налоговой службы весьма простое.

Товарищество не является организацией, у которой есть прибыль с точки зрения налоговой инспекции, товарищество — это лишь объединение людей, ориентированных на получение прибыли.

И рассчитывается по налоговым сборам каждый партнер самостоятельно. А вот с корпорацией дело обстоит иначе: на прибыль корпоративного плана существует налог, и точно так же владельцы компаний будут платить собственный налог на прибыль. Это касается также и акционеров.

Общая теория налоговой системы для мигрантов

Налоговые сборы в Штатах составляют примерно треть от общего ВВП. Если рассматривать непосредственно федеральный бюджет, то он будет состоять на большую часть из налоговых сборов граждан.

- Проживающие в Америке, то есть и граждане страны, и обладатели грин-карты подлежат участию в налогообложении, вне зависимости от того, где они получают свой доход, а также без привязки к фактическому проживанию. Единственное исключение, если гражданин проживает за пределами США не менее 330 дней в году;

- Прогрессивная шкала дифференцированного налогообложения предусматривает следующие пункты:

- есть размер оплаты труда, который не облагается налогами в принципе. Таким образом, лица с низким доходом оплачивают налог лишь с той части, которая превышает нижний предел;

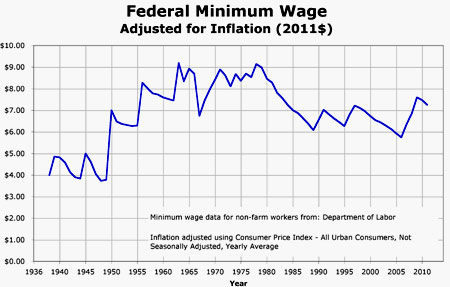

![американская зарплата]()

График изменения минимальной зарплаты в США

Налоги для мигрантов

В том случае, если мигрант является резидентом и налогоплательщиком в обеих странах, то вводится понятие всемирного дохода и его участия в системе налогообложения одной из стран. Так, например, есть понятие центра жизненных интересов: при прочих равных условиях (наличие недвижимости, например), рассматриваются такие аспекты, как уплата коммунальных платежей, наличие друзей и родственников, уровень трат в каждой стране.

![мигранты]()

Работа мигрантов в США

По итогам резидент включается в налоговую систему той страны, где и сосредоточено его внимание.

Какие налоги точно будет оплачивать мигрант?- Федеральный подоходный налог;

- Налог на наследование;

- Налог на подарки;

- Налог на выезд.

Также следует учитывать и то, что обязательна подача информационных деклараций. За отсутствие таких документов власти обязывают выплачивать штраф. Налоги на продажу и недвижимость снимаются автоматически.

Возврат налогов

Конечно, существуют также и прочие варианты налогообложения в зависимости от цели пребывания в стране и деятельности. Например, если человек работал когда-либо в Америке, то он может попробовать вернуть налоги. Это абсолютно законно: человек имеет право вернуть федеральный и государственный сборы, социальную страховку, студенческие выплаты, налоговый вычет для художников и спортсменов.

Сравнение налоговых систем в России и в Америке

Существует множество различных вариантов с расчетом налоговых вычетов. Они могут зависеть от семейного и социального статуса, порядка годового дохода (в том числе и от его источников). Каждая страна предоставляет налоговым резидентам определенные бонусы и льготы, которые позволяют выплачивать налоги более аккуратно и, конечно же, своевременно.

Сравнивать налоговые вычеты в обеих странах практически не имеет смысла — принципиально разные подходы, условия удержания и выплат. Таким образом, логичнее ориентироваться на заработную плату после удержания всех налоговых сборов и вычетов.

![сравнение налогов]()

График сравнения налогов США и России

Налоговые условия для бизнес-иммиграции

Перенести свой собственный бизнес в процессе иммиграции в США можно, но перед этим необходимо ознакомиться с условиями декларирования собственного бизнеса.

![CFC]()

Любой бизнес прежде всего попадает под действие CFC. Контроль иностранных компаний осуществляется для того, чтобы выявить теневые офшоры. Чем это чревато? Практически ничем, кроме того, что для местной экономики эти компании — зона пристального внимания. Например, потребуется подавать отчетность по специальной форме, но это не так уж страшно. Следующее значение по праву имеет PFICs — это те фирмы, которые в основном имеют пассивный доход, например, инвестиционные фонды. Такой статус для бизнеса крайне нежелателен, чаще всего эта компания будет платить налоги по повышенной ставке. И, конечно, есть специальная отчетная система.

Власти сразу нескольких стран Европейского союза объявили о том, что в ближайшие годы введут экологический налог для авиаперевозчиков. Естественно, в конечном счете платить его придется авиапассажирам. В 2020 году налог введут в Германии и Франции, в 2021 году — в Нидерландах, а в Швеции он действует с 2018 года. «Лента.ру» разобралась в том, почему о налоге заговорили именно сейчас и как он отразится на путешественниках.

The Guardian даже назвал отрасль «новой угольной промышленностью», намекая на масштабы загрязнения. И основания для этого есть. По данным Еврокомиссии, опубликованным в апреле, лоукостер Ryanair стал первым авиаперевозчиком, который вошел в список десяти компаний-лидеров по выбросам парниковых газов в атмосферу в ЕС.

Согласно опубликованному в сентябре прогнозу Комитета по изменению климата, который в Великобритании имеет статус государственного советника, к 2050 году именно самолеты станут основным источником загрязнения. В связи с этим Комитет предложил правительству разработать план действий по стимулированию снижения выбросов. Амбициозная цель — прийти к нулевым выбросам в отрасли.

Одним из основных инструментов, который должен побудить авиапроизводителей разрабатывать менее вредные для экологии самолеты, а авиаперевозчиков — их покупать, должны стать новые налоги. Собственно, речь идет не о введении новых платежей, а о повышении существующих, в которых теперь будет заложена и экологическая составляющая. Более того, налоги на выбросы парниковых газов (так называемый углеродный налог) существуют во многих странах мира. Как правило, они включены в стоимость топлива.

Углеродный налог действует в трех штатах США и в нескольких провинциях Канады. Большинство государств — это развитые страны: члены ЕС, Южная Корея, Япония, Сингапур, Австралия и Новая Зеландия. Но есть среди них и такие экзотические государства, как Зимбабве и Коста-Рика.

Так, в Германии сборы на коротких рейсах (до 2,5 тысячи километров) составят 13,03 евро вместо прежних 7,5; на средних (до шести тысяч километров) — 33 евро вместо 23,4; на дальнемагистральных маршрутах — 59,4 евро вместо 42,1. Во Франции сборы на внутренних рейсах вырастут на 1,5 евро для всех пассажиров, а на международных — на 3 евро для пассажиров экономкласса и на 9 евро — для путешествующих бизнес-классом.

В Нидерландах пока говорят о 7 евро с пассажира для рейсов за пределы Европейского союза, однако из-за инфляции к 1 января 2021 года, когда он будет введен, налог может вырасти до 7,5 евро. При этом власти королевства особо отметили, что если в ЕС появится общесоюзный налог, то он частично или полностью придет на смену национальному, а не дополнит его.

Экологи считают, что существующие ставки по сути субсидируют авиаперевозчиков. Так, специализирующееся на организации экотуров британское агентство Responsible Travel требует радикально увеличить APD (Air Passenger Duty) — налог на вылеты из аэропортов Великобритании. По словам организации, каждой британской семье отрасль авиаперевозок обходится в 240 фунтов в год. Сейчас APD составляет 13 фунтов для полетов в Европу и 78 фунтов — для полетов за пределы ЕС.

Причем речь идет не о пополнении бюджета, а об уничтожении отрасли в ее существующем виде. Представители Responsible Travel не скрывают, что их итоговая цель — снижать спрос на традиционные авиаперевозки до тех пор, пока не появятся электрические самолеты. Если это и возможно в теории, то вряд ли случится в ближайшие десятилетия.

Естественно, международное авиационное лобби сопротивляется как может. По словам исполнительного директора авиакомпании Ryanair Майкла О'Лири (Michael O'Leary), доля авиаперевозок в выбросах парниковых газов не превышает двух процентов. Топ-менеджер считает, что куда правильнее было бы инвестировать в развитие зеленых технологий, более экономичных двигателей и самолетов на альтернативном топливе.

О'Лири нельзя обвинить в подтасовке фактов. Его заявления подтверждают данные ATAG (Air Transport Action Group) — созданной в 1990 году независимой ассоциации авиационных экспертов.

Подтверждает эти данные и статистика Агентства по охране окружающей среды США (EPA). Так, в 2017 году на авиацию пришлось лишь 9 процентов от общего числа выбросов парниковых газов, генерируемых транспортной индустрией страны. На легковые автомобили пришлось 59 процентов, на грузовые — 23 процента, водный транспорт ответственен за 3 процента, поезда — за 2 процента, на прочие виды транспорта пришлось 4 процента. Понятно, что от страны к стране это распределение может несколько меняться, но общая картина ясна.

С резкой критикой планов по введению экологических налогов выступила Международная ассоциация воздушного транспорта (ИАТА). В частности, порция негатива досталась французскому правительству. По словам представителей организации, с 1990 года авиакомпаниям — членам ассоциации удалось сократить на 50 процентов выбросы СО2 в расчете на пассажира. В ИАТА также отметили, что налог никак не повлияет на развитие зеленых технологий и является чистой воды популизмом. Зато может нанести урон отрасли, которая приносит экономике Франции более 100 миллиардов и создает полмиллиона рабочих мест.

Представители Air France заявили, что налог ударит по перевозкам внутри Франции, которые и без того находятся на грани рентабельности. По оценкам перевозчика, новый налог обойдется им в 60 миллионов евро, а всего авиакомпании заплатят в бюджет около 180 миллионов евро уже в 2020 году. Air France обвинил власти Франции в том, что они вмешиваются в свободную конкуренцию и искусственно создают преимущества для других видов транспорта, а не заботятся об уменьшении выбросов внутри авиационной отрасли. Эффективность экологических налогов вызывает вопросы и у законодателей.

В Великобритании планы по введению налога раскритиковал известный натуралист и телеведущий BBC сэр Дэвид Аттенборо (David Attenborough). Он считает, что авиабилеты слишком дешевы, в их цену не заложена компенсация того вреда, который авиаперелеты наносят окружающей среде.

По общему правилу, большая часть налоговых поступлений, которые взимаются со своих граждан или подданных поступают в центральную часть бюджета, если государство федеративное, то 80-90% взимаемых налогов попадают в федеральный бюджет. Стоит обратить внимание и на то, что во всех наиболее развитых государствах с рыночной экономикой взимается 7-10 налогов. Данные поступления являются основой любой налоговой системы, в том числе и англосаксонской, которую мы рассмотрим более подробно.

Англосаксонская система налогообложения функционирует в таких государствах как США, Великобритания, Австралия, Канада.

Данная система обладает некоторыми отличительными признаками:

во-первых, в рамках англосаксонской системы налогообложения значительно преобладают прямые налоги;

во-вторых, косвенные налоги составляют лишь незначительную долю;

в-третьих, основным субъектом налогообложения являются физические лица [1].Более того, самая ортодоксальная налоговая англосаксонская налоговая модель функционирует в Великобритании. На ней стоит и заострить внимание.

Функционирующая в Британии налоговая система является одной из наиболее направленных на налоговые поступления со стороны физических. Данный тезис применим и к таким государствам как Канада, США, Австралия, так как в них действует схожая система налогов и сборов. Это связано с тем, что данные государства являются капиталистическими, что в свою очередь подразумевает свободный и конкурентный рынок, который невозможно реализовать при высоком налогообложении предприятий, так как мелкие предприятия не способны существовать с таким налоговым бременем. Соответственно, на сегодняшний день нельзя с уверенностью сказать о том, что юридические лица играют ключевую роль в функционировании англосаксонской налоговой системы [2].

Диаметрально противоположная ситуация сложилась в отношении физических лиц. Как правило, именно налоговые поступления со стороны физических лиц являются базисом при формировании бюджетов всех уровней. Это подтверждается и цифрами. В странах с англосаксонской налоговой моделью налоговые поступления занимают около 80-90% бюджета. Цифры варьируются в зависимости от государства. Более того, 60-70% всех налоговых поступлений занимает налог на доходы физических лиц или же подоходный налог. Если же говорить о юридических лицах, то налоговые поступления с их стороны зачастую не превышают и 15%. Но некоторые экономисты и эксперты в сфере налогового права считают, что сегодня данная налоговая система постепенно подвергается реформированию, обосновывая свою позицию тем, что подоходный налог в государствах с подобной налоговой моделью постепенно уменьшается. В частности, личный подоходный налог с британских подданных сегодня составляет 20%. Эта цифра может показаться высокой лишь на первый взгляд. Для наглядности можно произвести сравнение с налоговой системой в РФ. Основная ставка НДФЛ в России составляет 13% и планируется её повышение до 15%, несмотря на то, что бюджет Российской Федерации имеет меньшую привязку к налоговым поступлениям, так как в РФ существуют иные источники финансирования.

Разумеется, юридические лица в данной налоговой системе также нельзя назвать полностью освобождёнными от уплаты налогов. Во всех государствах, где функционирует подобная налоговая система, предусмотрен и подоходный налог с организаций, который в быту принято называть «корпоративным налогом». Его ставка варьируется от 20 до 35% в зависимости от государства. Если же говорить конкретно о Великобритании, то в ней предусмотрены две ставки по данному виду налога, которые составляют 24 и 33%.

Если же говорить о Канаде, то в ней в свою очередь также предусмотрен налог с корпораций и организаций. Основная Налоговая ставка по данному налогу составляет 38%, что считается достаточно высокой цифрой. Однако, в Канаде предусматривается множество налоговых вычетов, и реальная налоговая ставка становится значительно меньшей. Она может снижена вплоть до 10%, но основной является ставка в 25%.

Касательно ставок подоходного налога в Канаде, то следует отметить, что она также носит прогрессивный характер. В Канаде предусмотрены 4 налоговые ставки: 15%, 22%, 26% и 29%. Как видно, числа не слишком сильно рознятся со ставками в других странах.

Стоит обратить внимание и на то, что в данных государствах присутствует классификация налогоплательщиков на резидентов и нерезидентов. Их существенное отличие кроется в том, что доходы резидента подлежат обложению без привязки к источнику получения. Нерезидент же уплачивает налоги только в том случае, если доход был получен на территории данного государства [3].

Немалую роль в рамках данной налоговой системы имеет и налог на добавленную стоимость. Ставка данного налога не слишком сильно рознится со ставкой в государствах с иными налоговыми моделями. В частности в Британии предусмотрены три ставки НДС: 0%, 8%, 17,5%. Но необходимо обратить внимание на то, что НДС в рамках англосаксонской налоговой системы имеет куда меньшую привязку к бюджету всех уровней. Это обусловлено тем, что в государствах с этой налоговой моделью косвенное налогообложение играет меньшую роль.

В итоге можно сделать вывод, что англосаксонская налоговая модель не лишена как недостатков, так и положительных моментом. Безусловно, относительно низкое налогообложение организаций можно расценить как плюс, так как это является преградой для появления монополистов на рынке. Минусом же является то, что значимость налогов с физических лиц слишком сильно превалирует над иными источниками финансирования бюджетов всех уровней.

Евроконтинентальная налоговая модель

Отличительным признаком евроконтинентальной модели налогообложения является значительное косвенное налогообложение и высокая доля отчислений на социальное страхование. Такого рода вариации налоговых систем функционируют в Австрии, Бельгии, Германии, Нидерландах, Франции и Италии.

Евроконтинентальная налоговая система характеризуется относительно высокой долей косвенных налогов, среди которых ключевую роль играет налог на добавленную стоимость.

Также стоит помнить и о том, что в рамках данной системы ключевое место занимают выплаты на социальное страхование, отчисляемые из фонда заработной платы.

Стоит отметить и то, что несмотря на высокую степень косвенного налогообложения в странах с евроконтинентальной моделью, прямое налогообложение в них крайне низкое.

В государствах с подобной системой налогообложения чаще всего функционирует социально-ориентированная модель экономики.

Основными налогами в государствах с подобной системой налогообложения являются:

- налог на добавленную стоимость;

- налог на прибыль или доход;

- налог на собственность;

- земельный налог;

- налог на фонд заработной платы;

- налог на доход от капитала;

- подоходный налог с физических лиц.В рамках данной системы существуют два уровня налогообложения:

Необходимо заметить и то, что характер подоходного налогообложения в данных государствах носит прогрессивный характер.

В государствах с евроконтинентальной моделью налогообложения существуют 4 ставки налога на добавленную стоимость:

- нормальная;

- сокращённая;

- промежуточная;

- повышенная.Нормальная ставка применима для всех операций, кроме тех, по которым предусмотрены иные ставки. Сокращенная ставка применима, когда оказываются услуги в сфере продуктов питания и их производства. Промежуточная может применяться для обложения товаров: газа, электричества, горячей воды, угля, нефтепродуктов, спирта, кофе и др. Повышенная - применяется при покупке драгоценных металлов, мехов, аппаратуры, табака и т.д.

На данный момент наблюдается такая тенденция, что страны, в которых функционирует евроконтинентальная модель налогообложения, всячески пытаются координировать налоговую политику иных государств.

На мой взгляд, это обусловлено тем, что на сегодняшний день в мире наблюдается процесс всем налоговым системам единообразного характера. А так как государства с евроконтитентальной налоговой системой являются гегемонами в мировой политики, именно они задают планку, к которой стремятся другие государства.

Стоит отметить и то, что несмотря на желания европейских государств гармонизировать налоговые системы, на данный момент это не представляется возможным. В первую очередь это обусловлено причинами материального характера. Страны с латиноамериканской налоговой моделью, о которых речь пойдёт дальше или же Африканские страны не могут позволить себе подобные налоговые ставки в отношении физических лиц, что обусловлено их низким уровнем дохода. Также содержание органов системы налогов и сборов, которые существуют в государствах с евроконтинентальной моделью налогообложения, является весьма затратным. Из этого следует, что полная гармонизация налоговых систем на сегодняшний день не представляется возможной, чего нельзя сказать о постепенной интеграции некоторых элементов из евроконтинентальной налоговой модели [4].

Стоит обратить внимание и на то, что данная система также не лишена недостатков. В частности, в государствах с евроконтинентальной моделью налогообложения, несмотря на и так достаточно высокую долю страховых отчислений, наблюдается их дальнейший рост. В частности, на данный момент именно страховые взносы составляют 46% всех поступлений в центральный бюджет. Соответственно, данная ситуация может присти в дальнейшем к росту прямого налогообложения, что сегодня весьма специфично для государств с подобной налоговой системой.

Латиноамериканская налоговая модель

Латиноамериканская налоговая модель традиционно применяется в странах третьего мира, которые принято называть «развивающимися». Подобная налоговая модель функционирует в странах Южной Америки (Чили, Боливия) а также в государствах, которые находятся в пределах карибского бассейна.

В государствах с латиноамериканской налоговой моделью также предусмотрена классификация налогов и сборов по уровням. В частности, существуют налоги, поступающие в национальный бюджет (аналог федерального), а также существует муниципальное налогообложение и налогообложение на уровне департаментов [5].

Стоит обратить внимание на то, что в рамках данной налоговой системы значительная роль уделена налогообложению организаций. Если же говорить о прямом и косвенном налогообложении в этих государствах, то ставки по данным налогам значительно меньше, чем странах с иными налоговыми моделями. Исключение из правил составляют лишь большинство стран Африки и некоторые страны Азии, но они не составляют полностью самостоятельную налоговую модель, а представляют собой лишь адаптацию латиноамериканской налоговой системы.

Косвенные налоги составляют около четверти бюджета латиноамериканских стран. Ключевую роль среди них играют акцизы, образующие около 20% налоговых поступлений среди всех налоговых поступлений.

Латиноамериканская система налогообложения является первой ступенью к экономическому росту государства. Именно поэтому она так широко применяется в странах третьего мира.

Ярким примером сильного экономического роста при переходе на подобную модель налогообложения является такое государство как Чили времён Аугусто Пиночета в период с 1973г по 2011г. Данный временной промежуток вошёл в история как «чилийское чудо». Это обусловлено тем, что после перехода на нынешнюю модель налогообложения ВВП на душу населения Чили вырос в 2,8 раза [6].

Стоит отменить и весьма низкие налоговые ставки по индивидуальному подоходному налогу в данных государствах. В частности, в Перу ставка по подоходному налогу на данный момент составляет 4%, В Перу - 3,9%, а в Колумбии – 13,5%, что в рамках этой системы является достаточно высоким показателем.

Совершенно иная ситуация обстоит с корпоративными налогами. Их ставка значительно больше, чем в государствах с иными налоговыми моделями. В частности, ставка по корпоративному налогу в Венесуэле составляет 56%. Но есть и положительные исключения. Например, Бразилии ставка по корпоративному налогу составляет 7,5%, но это компенсируется высоким уровнем косвенного налогообложения, которое в латиноамериканских странах традиционно высокое. В частности, акцизы обеспечивают 30% всех налоговых поступлений в Бразилии. Подобная ситуация сложилась и в Перу. В этом государстве налог на добавленную стоимость обеспечивает 25% всех налоговых поступлений.

В итоге можно сделать вывод, что данная налоговая модель оптимальна для бедных стран, так как государство практически не рассчитывает на прямые налоги с физических лиц при формировании бюджета. Но в то же время очевидным недостатком является то, что высокий уровень налогообложения предприятий, как правило, приводит к появлению монополистов на рынке.

Смешанная модель налогообложения

Смешанная модель налогообложения сочетает в себе все основные параметры, которые присущи иным моделям налогообложения. После развала СССР успешно у себя интегрировала данную систему и Российская Федерация. Если же говорить о зарубежных государствах, то ярким примером государства со смешанной моделью налогообложения является современная Япония.

Отличительным признаком Японии является то, что значительную часть бюджета Японии составляют неналоговые поступления. Схожая ситуация сложилась и в Российской Федерации. Процент неналоговых поступлений в Японии на федеральном уровне составляет 15%, а на местном уровне может достигать и 25%, что считается достаточно высоким показателем.

Также одной из особенностей Японской модели налогообложения является множественность налогов. Право взимать налоги имеет каждый орган территориального управления. Все налоги установлены на законодательном уровне и зарегламентированы в соответствующих НПА. В соответствии с текущими законами, на сегодняшниий день в Японии взимается около 25 государственных и 30 местных налогов, которые классифицированы на следующие группы:

- прямые подоходные налоги, удерживаемые с юридических и физических лиц;

- прямые имущественные налоги (налоги на имущество); потребительские налоги.Разумеется, предпочтение отдается прямым налогам. Это связано с тем, что они составляют основу бюджета любого уровня.

Основную часть бюджета в Японии, как и во всех государствах составляют прямые налоги.

Наиболее высокий доход бюджету приносит подоходный налог с юридических и физических лиц. Он превышает 58% всех налоговых поступлений. Предприятия и организации уплачивают из прибыли следующие налоги:

- государственный подоходный налог в размере 33,48%;

- префектурный подоходный налог – 5% от государственного, что дает ставку 1,68% от прибыли;

- городской (поселковый, районный) подоходный налог – 12,6% от государственного, или 4,12% от прибыли.В итоге в доход бюджета изымается около 40% прибыли юридического лица. Прибыль в свою очередь является источником выплаты налога на предпринимательскую деятельность, поступающего в распоряжение префектуры. Физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10; 20; 30; 40; 50%. Кроме того, действует подоходный префектурный налог по трем ставкам: 5; 10; 15%, а также существуют местные подоходные налоги.

Весьма значимым недостатком смешанной налоговой системы, на мой взгляд, является слишком сильная дифференциация налогов и сборов, что ведет к значительному уровню бюрократизации. Также минусом подобной системы справедливо считается необходимость содержания разветвлённой системы налогов и сборов, что является финансово затратным и ведёт к повышению налогообложения физических, а также юридических лиц. Если же говорить о плюсах данной системы, то они, безусловно, тоже присутствуют. Главным, на мой взгляд, является то, что в данных государствах нет чёткой привязки к какой-либо налоговой системе. Из этого следует, что странам со смешанной налоговой системой не составит труда интегрировать некоторые положительные моменты из других налоговых систем.

Список литературы

1. Александров И. М. Налоги и налогообложение: учебник. / И. М. Александров. - 8-е изд., прераб и доп. – Москва: Дашков и К, 2018. –

С. 260 – 305.

2. Белоусов А. В. Процедуры разрешения налоговых споров по законодательству США / А. В. Белоусов. – Москва, 2018. – 120 с

3. Бобоев М. Р. Налоговые системы зарубежных стран: Содружество Независимых Государств: учеб. пособ. / М. Р. Бобоев, Н. Т. Мамбеталиев, Н. Н. Тютюрюков. – М., 2020.

4. Богорад Л. М. О роли налоговых поступлений в структуре местных бюджетов современной Франции / Л. М. Богорад // Право и политика. – 2018. – № 10. – С. 2386–2389.

5. Болтенко, О. А. Налогообложение физических лиц в Великобритании – конец налоговой гавани / О. А. Болтенко // Налоговед. – 2018. – № 9.

– С. 25–27.

6. Бурукина О. А. Налоговая администрация Великобритании: реформы и тенденции / О. А. Бурукина // Финансовое право. – 2018. – № 10. – С. 27–31.![Экологический налог на автомобиль]()

Экологический налог на авто – новая инициатива законодателей, которые предлагают заменить этим видом фискального платежа налог на транспорт. Обоснование нововведения сводится к необходимости сделать формулу расчета обязательств перед бюджетом более справедливой и объективной. В настоящее время налог рассчитывается с учетом четырех параметров:

- мощность двигателя;

- регион регистрации (ставки в субъектах РФ разнятся, так как они могут корректироваться региональными властями);

- возраст транспортного средства;

- стоимость автомобиля.

Предполагается, что в будущем налог должен быть привязан к объему вредных выбросов, производимых транспортным средством.

Разговоры об отмене транспортного налога до сих пор не нашли законодательного подкрепления. Теперь обсуждение перешло в русло трансформации порядка взимания этого налога вместо его полной отмены. Суть предложения в том, чтобы увеличить нагрузку на владельцев неэкологичного транспорта и снизить фискальное давление на собственников автомобилей с низким уровнем выбросов в воздух. Для разделения транспортных средств на категории безопасности для окружающей среды, предусматривается оперирование понятием «экологический класс автомобиля», налог будет взиматься в повышенном объеме с машин, в отработанных газах которых содержится наибольший объем вредных элементов. Классификация автомобилей по уровню экологичности предусматривает выделение 5 групп:

- Евро-1 – старые автомобили, наносящие наибольший вред окружающей среде;

- Евро-2 – как и в предыдущем случае, речь идет о машинах с бензиновым двигателем, которые наносят значительный ущерб экологическому состоянию окружающей среды, но вред от них меньше, чем от авто класса Евро-1;

- Евро-3 – доля вредных элементов в выхлопных газах бензиновых и дизельных автомобилей еще ниже, чем в предыдущих вариантах;

- Евро-4

- Евро-5;

- Евро-6, который начал действовать в Европе, но не введен в РФ.

Экологический налог на автомобиль в 2019 году не применяется в России, проект закона по нему планируется обнародовать в этом году, чтобы успеть обсудить эту инициативу и принять окончательное решение к 2020 году. Новые ставки налогообложения и формула расчета обязательств неизвестны, эти вопросы находятся на стадии разработки. По имеющимся комментариям чиновников становится понятно, что автомобили класса Евро 4, Евро-5 и Евро-6 будут либо освобождены от налогообложения, либо им предоставят значительные преференции. Одной из задач изменения схемы применения транспортного налога является стимулирование продаж нового автотранспорта, который отвечает современным требованиям по уровню экологичности.

Экологический налог на автомобиль пока не принят, но в будущем он может быть введен в НК РФ. Основу расчетов будут составлять экологический класс машины, объем вредных выбросов в выхлопных газах с учетом пробега транспортного средства за истекший налоговый период. Акцент планируется делать на объеме выбросов СО2, который зависит от типа двигателя, класса и качества используемого топлива, пройденного автомобилем километража. В итоге нагрузка на владельцев автомобилей старше 10 лет может возрасти в разы. Возможно, будет предусмотрено временное освобождение от налогообложения автомобилей с малой мощностью, или им будут предоставлены льготы в налогообложении.

Транспортный налог экологический класс автомобиля в действующей схеме расчета обязательств практически не учитывает – Налоговый кодекс разрешает региональным властям устанавливать дифференцированные ставки налогообложения, в том числе, за счет привязки к классу экологичности транспортного средства, к возрасту авто и его цене. В перспективе законодатели хотят ввести единые для всех регионов правила налогообложения автомобилей – это позволит уравнять в правах жителей всей страны, создать механизм расчета налога более справедливым.

Минусом такого шага станет непомерный рост фискальной нагрузки на граждан, которые не могут позволить себе приобретение автомобиля с высоким классом экологичности и заправлять его более качественным и дорогим бензином. Именно этот нюанс обозначен Минфином как наиболее проблемный. Министр транспорта в одном из своих комментариев сообщил, что возможность замены транспортного налога, который платят и те, кто фактически не пользуется машиной, и те, кто ежедневно активно эксплуатирует авто, более справедливым экологическим налогом есть. Но для этого министерству необходимо провести экспертные консультации, проанализировать все возможные варианты изменения действующего законодательства, рассмотреть потенциальные угрозы для владельцев авто.

Экологические налоги и платежи, применяемые в развитых зарубежных странах, введены с целью побуждения предпринимателей к сокращению образования отходов и снижению объемов их размещения на полигонах и свалках за счет внедрения малоотходных технологий, а также организации сбора и переработки образующихся отходов, представляющих собой вторичное сырье. При выборе вида устанавливаемого налога и его размера законодатели исходят из того, чтобы создать наиболее благоприятные условия для реализации принципа «загрязнитель платит» с учетом сложившейся в стране экономической ситуации. Распространение получили следующие виды экологических налогов.

Налог на образование отходов - применяется в 12 странах ОЭСР и стимулирует сокращение образования отходов за счет внедрения ВАТ-технологий. Вовлекаемые в хозяйственный оборот отходы, как правило, не облагаются этим налогом. Ставки налога обычно дифференцируются по степени опасности отходов для окружающей среды.

Платежи за размещение отходов - применяются в основном в отношении отходов, размещаемых на полигонах и свалках. В некоторых странах эти платежи называются налогом на полигоны. Ставки налога (платежей) дифференцируются в зависимости от степени безопасности полигонов для окружающей среды. Применяются в 17 странах ОЭСР, а также в Эстонии, Латвии и Турции.

Налог на сжигание отходов – уплачивается мусоросжигательными заводами в зависимости от количества сжигаемых отходов. Введен с целью стимулирования организации переработки отходов взамен сжиганию. Применяется в Бельгии, Дании, Нидерландах, Швеции.

Удержание и возврат залоговой стоимости на тару многократного использования, а также на ряд видов продукции, подлежащий возврату после использования для организации ее последующей переработки (в частности, на батарейки, аккумуляторы, автомобили). В различных вариантах применяется в большинстве стран ЕС и других странах. В некоторых странах (или отдельных штатах) возврат некоторых видов оборотной тары и продукции после использования имеет обязательный характер и регламентируется специальными законодательными актами. В частности, по данным материалов проекта ТАСИС «Институциональная поддержка Госкомэкологии России» введение в 10 штатах США системы обязательного возврата тары из под напитков в рамках системы удержания и возврата залоговой стоимости позволило достичь уровня ее возврата до 80-95%.В Швеции применяется система возврата специального налога, уплачиваемого при покупке автомобиля или его ввозе (разновидность залоговой стоимости). Возврат производится при оформлении документов на сдачу автомобиля на переработку после его вывода из эксплуатации. Причем размер суммы возврата (премии) превышает размер ранее уплаченного налога.

«Продуктовые налоги» - платежи, оплачиваемые потребителями при покупке некоторых видов продукции, подлежащей переработке после использования. Одной из разновидностей таких «налогов» являются залоговые цены, применяемые в отношении многооборотной тары, батареек и автомобилей, рассмотренные выше применительно к системе удержания и возврата залоговой стоимости. В числе других видов продукции, в отношении которой применяются «продуктовые налоги», следует выделить изношенные шины (Австрия, Дания, Швеция) и смазочные масла (во многих странах ЕС). Введение «продуктовых налогов» в отношении этих видов продукции следует рассматривать как способ возмещения затрат на их сбор и переработку.

Платежи за использование упаковки – фактически представляют собой разновидность продуктового налога, вводимого с целью возмещения затрат на сбор и переработку отходов упаковки. Ставки платежей дифференцируются в зависимости от вида упаковки и ожидаемых затрат на их сбор и переработку. Применяются в 17 странах ЕС, а также в США и Японии.

Платежи за услуги по сбору и удалению бытовых отходов - вносятся населением и предприятиями в зависимости от объема отходов, направляемых на полигоны и свалки или в зависимости от стоимости недвижимости. Уровень платежей устанавливается таким, чтобы был стимул к снижению количества захораниваемых отходов, за счет более тщательно отбора вторичного сырья в специальные контейнеры системы селективного сбора отходов. Селективный сбор отходов организован во всех странах ЕС, США и многих других странах.

Гаев Ф.Ф.,

Шканов С.И. ,

Туркевич С.Г.,

Гайдамак И.Л.,

Сахнова Г.В.Читайте также: