Долги по налогам ооо могут ли взыскать с директора

Опубликовано: 14.05.2024

Автор: Светлана Валюнина главный бухгалтер-консультант 1С-WiseAdvice

Автор: Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

Открывая новый бизнес, учредители рассчитывают на прибыль и высокие дивиденды. Но не всегда все получается так, как задумано. Иногда собственники теряют не только вложенные средства, но и личное имущество. Также всегда рискует и руководитель компании. Рассмотрим, при каких условиях может быть применена ответственность учредителя ООО по долгам общества и ответственность генерального директора по долгам ООО.

Когда по долгам компании отвечают ее первые лица

Если бизнес развивается нормально и просроченных платежей в бюджет или контрагентам не возникает, то организация самостоятельно отвечает по своим обязательствам. Участники могут нести ответственность только в пределах своих долей в уставном капитале (ст. 87 ГК РФ). А об ответственности руководителя общества по его долгам в гл. 4 ГК РФ, посвященной ООО, вообще не упоминается.

Однако, другими законодательными актами или договорами могут быть предусмотрены ряд ситуаций, когда ТОП-менеджеры компании отвечают по ее долгам:

- Банкротство. Закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» предусматривает возможность взыскать долги организации с собственников и руководителя, если доказана их недобросовестность.

- Ликвидация недействующей организации. Закон от 08.02.1998 № 14-ФЗ «Об ООО» определяет, что если компания прекратила деятельность и была ликвидирована на этом основании, то недобросовестные первые лица также отвечают перед кредиторами.

- Задолженность действующего предприятия по платежам в бюджет. Если имущества компании не хватает, чтобы погасить долги по обязательным платежам, налоговики иногда пытаются взыскать их с контролирующих лиц, не дожидаясь проведения процедуры банкротства. Чиновники при этом ссылаются на общие положения налогового и гражданского законодательства.

- Получение кредитов. Банки нередко (особенно, если речь идет о крупных суммах) требуют, чтобы собственники и руководитель выступили в качестве поручителей по кредитам, оформленным на компанию.

Далее подробно рассмотрим, как ответственность ООО по долгам реализуется во всех указанных ситуациях.

Кто отвечает по долгам компании-банкрота

Закон № 127-ФЗ вводит специальный термин – контролирующее должника лицо (КДЛ). Статус КДЛ по умолчанию присваивается собственникам, контролирующим более 50% уставного капитала организации, ген. директору или иному руководящему лицу (п. 4 ст. 61.10 закона № 127-ФЗ).

Инициировать привлечение КДЛ к ответственности может арбитражный управляющий, государственный орган или любой из кредиторов, в т. ч. работники компании (ст. 61.14 закона № 127-ФЗ).

КДЛ отвечают по долгам организации, если доказано, что компания обанкротилась в результате их недобросовестных действий.

Также КДЛ несут ответственность, если ими не было своевременно подано заявление о банкротстве при наличии его признаков (ст. 3 и 9 закона № 127-ФЗ). В этом случае на них ложатся все обязательства, возникшие после установленной даты подачи заявления.

Ответственность КДЛ в общем случае равна всей сумме непогашенных требований кредиторов, а не ограничивается размером уставного капитала (п. 11 ст. 61.11 закона № 127-ФЗ).

И даже по завершении процедуры банкротства ООО «забывчивые» кредиторы в течение трех лет имеют право обратиться с отдельным иском о взыскании долгов с КДЛ (ст. 61.19 закона № 127-ФЗ).

Важным является то, что в описанных выше случаях закон, по сути, устанавливает презумпцию виновности контролирующих лиц.

Именно потенциальные КДЛ должны доказать, что не могли оказывать определяющего влияния на деятельность компании (п. 4 ст. 61.10 закона № 127-ФЗ)

Также на КДЛ лежит и бремя доказывания того, что их действия не нанесли ущерба кредиторам (п. 2 ст. 61.11, п. 2 ст. 61.12 закона № 127-ФЗ).

Если доказать это не удается, то ответственные лица могут понести весьма существенные материальные потери. Например, определением Арбитражного суда республики Татарстан от 14.08.2017 по делу № А65-1147/2014 бывший руководитель организации был привлечен к субсидиарной ответственности на сумму 201 млн. руб.

Иногда подобные дела доходят до высших судебных инстанций. Однако, если у кредиторов есть убедительные доказательства, то КДЛ не помогает и обращение в Конституционный Суд. Примером может служить определение КС РФ от 28.02.2017 № 396-О. Суд подтвердил обоснованность взыскания с учредителя компании ущерба, нанесенного бюджету по причине неуплаты налогов.

Более того – кроме имущественной, возможна и уголовная ответственность директора за долги, это же относится и к учредителям (ст. 195, 196, 197 УК РФ). Уголовное дело при банкротстве может быть возбуждено, если ущерб, нанесенный кредиторам, превысил 2,25 млн руб. Максимальные санкции предусмотрены за преднамеренное банкротство (ст. 196 УК РФ). Штраф в этом случае может составить до 500 млн. руб., а срок лишения свободы – до 6 лет.

Как КДЛ могут защититься от претензий при банкротстве

Несмотря на всю суровость закона по отношению к КДЛ, у них есть ряд возможностей защититься от претензий. Ответственность КДЛ может быть снижена или вообще отменена судом, если указанное лицо сможет доказать, что:

- Являлось собственником или руководителем номинально и даст информацию о фактическом выгодоприобретателе (п. 9 ст. 61.11 закона № 127-ФЗ).

- Действовало добросовестно и разумно, или что его действия были направлены на предотвращение еще большего ущерба (п. 10 ст. 61.11 закона № 127-ФЗ).

- Размер вреда, причиненного по его вине, существенно меньше объема предъявляемых к нему требований (п. 11 ст. 61.11 закона № 127-ФЗ).

Иногда хочется все бросить…

Процедура банкротства — сложный и длительный процесс. К тому же в итоге, как показано выше, ответственных лиц может ждать много неприятностей.

Поэтому иногда у владельцев возникает искушение просто «бросить» свою фирму с долгами. Для этого они выводят активы и переводят сотрудников в другие организации.

Если юридическое лицо не сдает отчетность и не производит операций по счетам в течение года, то регистрирующий орган имеет право ликвидировать его самостоятельно (ст. 21.1 закона от 08.08.2001 № 129-ФЗ «О государственной регистрации…»).

Но списать долги таким образом не получится. Если кредиторы докажут, что ответственные лица компании действовали недобросовестно или неразумно, то на КДЛ будет возложена субсидиарная ответственность по долгам организации (п. 3.1 ст. 3 закона № 14-ФЗ).

Иными словами, для недобросовестных собственников и руководителя последствия будут такими же, как и в рамках процедуры банкротства.

Можно ли взыскать с КДЛ долги действующей компании

Процедура банкротства кажется слишком сложной не только должникам, но и кредиторам. Поэтому они пытаются найти способ взыскать долги компании с ее КДЛ без длительного конкурсного производства.

В первую очередь речь идет о налоговиках. Нередко по итогам проверок к организации предъявляются многомиллионные претензии. При этом текущую деятельность компания вести может, а вот погасить задолженность перед бюджетом — уже нет. В таких случаях инспекторы пытаются взыскать долги в судебном порядке с первых лиц компании, ссылаясь на общие требования гражданского и налогового законодательства (ст. 45 НК РФ и ст. 1064 ГК РФ).

Позиция налоговиков в данном случае весьма спорна. Более того, спор дошел до Конституционного Суда РФ (постановление № 39 от 08.12.2017). Однако и КС РФ не внес полной ясности в этот вопрос.

С одной стороны, судьи указали, что в общем случае налоговые долги работающей компании нельзя взыскивать с ее КДЛ.

Но с другой — если работа организации является фиктивной и служит лишь прикрытием для деятельности контролирующих лиц, то обращение взыскания на имущество КДЛ до ликвидации юридического лица все-таки возможно. Критерии фиктивности КС РФ не установил.

Однозначно суд запретил только взыскание с физических лиц налоговых штрафов, наложенных на организацию.

Поэтому у налоговиков осталась возможность для того, чтобы попытаться получить налоговые долги компании с ее КДЛ, не инициируя процедуру банкротства.

Другой способ взыскания задолженности долгов компании с ее собственников и руководства используют банкиры. При выдаче крупных кредитов они нередко требуют, кроме обеспечения от самой организации, еще и личное поручительство учредителей и директора.

Каким-либо отдельным нормативным актом эта ситуация не регламентируется. В случае возникновения просрочки по кредиту взыскание происходит в рамках гражданско-правовых отношений с учетом условий кредитного договора.

Угрозы для собственников компании и возможность обезопасить себя

Можно сказать, что ограниченная ответственность участников ООО применяется весьма ограниченно. По сути, она работает только при отсутствии у компании серьезных проблем.

Если же такие проблемы появляются, то размер уставного капитала перестает иметь значение. С владельцев фирмы может быть взыскана вся непогашенная задолженность, поэтому они рискуют не только своими вкладами в уставный капитал, но и личным имуществом.

Чтобы вовремя заметить финансовые и другие проблемы и принять меры, необходимо постоянно держать руку на пульсе. Без налаженной системы учета — это невозможно. Специалисты 1C-WiseAdvice готовы обеспечить вам надежный тыл, чтобы у вас была возможность заниматься стратегическими задачами.

Чем мы можем быть полезны:

- взять на аутсорсинг бухгалтерский и/или налоговый учет;

- взять на аутсорсинг один из участков бухгалтерии;

- восстановить учет;

- привести в порядок и систематизировать документооборот;

- построить оптимальную налоговую схему, учитывающую особенности и цели вашего бизнеса.

Подробнее о наших услугах вы можете прочитать здесь.

Вывод

В случае возникновения у организации серьезных финансовых проблем ее долги могут быть взысканы с собственников и руководителя. Ограничение ответственности размером взноса в уставный капитал в данном случае не действует.

В первую очередь речь идет о процедуре банкротства или других вариантах ликвидации. А долги по платежам в бюджет при определенных условиях могут быть взысканы и с первых лиц работающей компании.

Чтобы избежать проблем в бизнесе и защитить свое имущество – наша компания готова взять на аутсорсинг ведение бухгалтерского и налогового учета.

Вот есть в компании несколько участников, они назначают директора. А он делает, что хочет. Например, заключает странные договоры: обычно перевозка груза стоит десять тысяч, а у него — миллион. У компании появляются убытки, участники спрашивают директора: «Где деньги? Откуда убытки?». Раньше директор мог сказать, что ничего не знает. Такие убытки было сложно доказать через суд.

Теперь всё изменилось. Директора можно привлечь к ответственности за убытки перед своей же компанией. Об этом и расскажем в статье.

За что отвечает директор

До постановления пленума Высшего арбитражного суда № 62 привлечь директора за убытки было сложно. Суды обычно говорили, что убытки не доказаны.

В 2014 году в Гражданском кодексе появилась статья 53.1 с понятиями «недобросовестности» и «неразумности» действий директоров. С 2017 года стали действовать нормы субсидиарной ответственности директоров и участников компании при банкротстве. Но мы пока не будем трогать банкротство и поговорим только об ответственности директора по убыткам компании.

В ООО «Ферал» было несколько участников, с 1 января 2011 года по 31 декабря 2014 года одного из них назначили директором. Назовем его Пашковским.

Пока Пашковский был директором, компания перечислила 73 млн рублей на оплату счетов компаний, зарплату и заправку автомобиля. Участники посчитали, что Пашковский потратил деньги незаконно и нанес убытки компании.

Суд проверил материалы и оказалось, что Пашковский переводил деньги компаниям и платил за какой-то алюминий. Компаний-партнеров было больше десяти.

Некоторые компании были ликвидированы, ни у одной из фирм не было лицензий, бухгалтерский учет они не вели. Директора компаний заявили, что они не директора, о компаниях не слышали и документы не подписывали. Суд сделал вывод, что это фирмы-однодневки.

Получается, Пашковский действовал не в интересах компании, а выводил деньги. Он пытался опровергнуть эти доводы и сказать, что срок давности прошел, поэтому он ничего не должен. Суд с этим не согласился.

Срок исковой давности начинается не с момента нарушения, а с момента, когда другие участники о нем узнали. Участники доказали, что три года не знали о действиях Пашковского. Значит, срок исковой давности не прошел.

Суд постановил взыскать с Пашковского 73 млн рублей и 200 000 рублей судебных расходов. Судебное дело

Получается, директор не может действовать, как хочет. Если его действия ведут к убыткам, участники могут попросить их возместить. Но не всегда.

Когда наступает ответственность

Ответственность возникает, если директор или другие участники действовали недобросовестно и неразумно. «Недобросовестно» и «неразумно» — это слова из закона:

Цель предпринимательской деятельности — прибыль. Она связана с рисками и убытками, но обычно директор пытается их избежать и уменьшить. Это логично: компания больше заработает, и директор тоже получит больше денег. Если директор совершает сделки с серьезными рисками, выводит деньги, это выглядит подозрительно. Получается, он намеренно наносит ущерб компании и другим участникам. Может, он так делает по незнанию, а может проворачивает нечестные схемы.

Пленум Высшего Арбитражного суда № 62 разъяснил, в каких случаях суд решит, что директор действовал недобросовестно:

- был конфликт личных интересов и интересов компании. Например, у директора была еще одна компания. Он продавал ей товары по заниженной цене, а та компания продавала эти же товары по рыночной цене. В итоге директор получал дополнительную прибыль;

- скрывал или искажал информацию о сделках от других участников компании;

- совершал сделки без одобрения участников, когда нужно было получить такое одобрение. Такие сделки обычно прописывают в уставе, например, оформление кредитов, займов, продажа недвижимости;

- когда директора отстранили от должности, он отказался передавать документы по сделкам, которые могли привести к убыткам. Например, директор заявил, что документы утащила собака, которая потом попала под машину (мы шутим, ну, а вдруг);

- заранее знал или должен был знать, что совершает невыгодные сделки и сделки с фирмами-однодневками, но продолжал это делать.

Кроме недобросовестности в законе есть о неразумности. Суд посчитает, что директор действовал неразумно в таких случаях:

- не проанализировал информацию перед заключением договора, по которому цены оказались выше рыночных. Например, не сравнил цены поставщика с другими на рынке;

- не обратил внимание на открытую информацию о партнере: выписки из реестров, картотеки судебных дел, базу приставов, реестр сведений о банкротстве, реестр нотариальных доверенностей;

- обошел обычную процедуру оформления сделки. Например, раньше директор согласовывал договоры с юристами, а по невыгодной сделке не стал.

Новый Пленум Верховного суда № 53 указал несколько признаков недобросовестности участников компании:

- давали указания директору совершать убыточные сделки;

- назначили такого директора, который будет действовать не в интересах компании;

- управляли компанией так, что она наносила вред партнерам. Например, заключали сделки, а потом не платили. Или вели работу, а потом бросали компанию с долгами по налогам.

Можно сказать, что недобросовестные действия — это умышленные действия, а неразумные — неосторожные действия.

В законе упоминается термин «невыгодная сделка». Такой считается сделка, если цена по ней отличается от аналогичных сделок в два или более раза. Например, обычный компьютер стоит тридцать тысяч рублей, а директор покупал такие же для своих сотрудников по семьдесят тысяч рублей. И важно то, что директор делал это умышленно. Он знал, что компании это невыгодно, но всё равно делал.

Необоснованная налоговая выгода в статье «Дела»

Верховный суд говорит, что директор должен проверять партнеров и проявлять должную осмотрительность. Ему нужно собирать информацию о партнерах в открытых источниках и сохранять ее. Можно на каждого партнера завести папку, распечатывать информацию из интернета, проставлять дату и подписывать. Какие документы нужно собирать, мы писали в статье о необоснованной налоговой выгоде.

ООО «Уралподшипник» торговало подшипниками. В компании было три участника, одного назначили директором. В этот раз он будет Юшевым.

Один из участников подал на директора в суд и сказал, что тот принес компании убытки в 2,8 млн рублей. Он заключил невыгодный договор доставки подшипников с перевозчиком.

До этого «Уралподшипник» возил подшипники в Екатеринбург другими транспортными компаниями. Двенадцать перевозок стоили 12 300 рублей. А теперь компания заплатила другому перевозчику 1,9 млн рублей. Это в 156 раз дороже.

Получается, компания заключила договор на невыгодных условиях. Суды считают невыгодной сделку, которая превышает цены по аналогичным сделкам в два раза, а тут аж в сто пятьдесят шесть.

Суд постановил, что Юшев действовал недобросовестно и взыскал с него 2,8 млн рублей. Судебное дело.

По этому делу видно, что при оценке добросовестности и разумности суды учитывают деловую практику компании. Например, с какими партнерами она работала раньше, по каким ценам.

Если сделка отличается от тех, что были раньше, суд будет задавать вопросы. Зачем компании платить миллион за доставку, если до этого она платила десять тысяч рублей. Это может быть срочная доставка за два часа или доставка на Тесле, но суду нужны доказательства. Вот дело, где суд доказывал неразумность действий директора.

Участники ООО «Каробейник» подали в суд на директора. Назовем ее Светлана К. Она выдала доверенность Марине К., чтобы та получила товар от ООО «Алко» на 5 млн рублей. У них была одинаковая фамилия, поэтому они, видимо, родственники.

По бумагам товар пришел на склад, есть отметка в товарной накладной. Правда, суду предоставили копию товарной накладной. В ней не было сведения о транспорте и подписи водителя. На накладной стояла печать со странным оттиском. Такую печать директору при назначении не давали.

На самом деле продукция на склад не пришла. Получается, директор выдала доверенность ненадежному человеку, а тот куда-то дел товар или провел сделку только на бумаге. У компании возникли убытки. Суд постановил взыскать с директора 5 млн рублей, от должности ее отстранили.

Директора освободят от ответственности за невыгодную сделку, если он докажет, что сделка была частью цепи сделок. Эта была невыгодной, а остальные должны были принести прибыль. Другой вариант — доказать, что сделка была «крайне необходимой» (тоже термин из закона). Без нее компания потеряла бы еще больше. Но доказывать такое сложно.

Кто отвечает по долгам

Ответственность за убытки относится к директору, совету директоров и участнику, который давал директору указания совершать недобросовестные сделки. Если для решения по сделке собирали собрание участников или совет директоров, то к ответственности привлекут только тех, кто голосовал за сделку. К тем, кто был против, претензий не будет.

Если решение по невыгодным сделкам принимали несколько участников компании, они будут отвечать солидарно. То есть убытки могут взыскать со всех участников или с любого из них на свое усмотрение.

В законе «О банкротстве» есть понятие «контролирующее лицо должника». Контролирующее лицо — физическое лицо или компания, которые давали должнику распоряжения, как действовать и какие сделки совершать.

Определение «контролирующего лица» относится к банкротству компании, но по сути то же самое, что «лицо, имеющее фактическую возможность определять действия юридического лица» из статьи 53.1 Гражданского кодекса. Поэтому мы можем его использовать для нашей темы.

Закон говорит, что контролирующие лица:

- директор, участники совета директоров;

- участники, у которых вместе больше 50% долей уставного капитала;

- кто-то, кто мог получить выгоду из-за недобросовестного поведения директоров или участников.

По сути это и есть директор, совет директоров, участники компании. Правда, к контролирующим могут отнести и других людей, у которых были полномочия влиять на деятельность компании. Это может быть кто-то, кто связан с участниками родственными связями или должностными обязанностями:

- жена директора, если она была участником компании и решала, какие сделки заключать. Может быть и другой родственник, который влиял на работу компании;

- бухгалтер или финансовый директор, у которого была доверенность на подпись договоров и который в отсутствие директора работал за него.

Если действия бухгалтера или финансиста привели компанию к убыткам, на них будет ответственность. Доказать это сложно: нужно опрашивать сотрудников и находить доказательства, кто одобрял сделки.

В целом, правило такое: кто влиял на деятельность компании, тот и отвечает. Влиять могли компании и люди, которых нет среди участников и которые были косвенно связаны с одним из участников.

На первый взгляд не всегда видно, кто на самом деле контролирует компанию. Суд выясняет, кто на самом деле действовал от компании, давал указания директорам, управляющим и участникам по сделкам. Верховный суд сформулировал это так: «Имел возможность осуществлять прямой контроль, скрытый на первый взгляд ввиду отсутствия прямых корпоративных связей».

Вот одно из громких дел, которое сейчас разбирает Верховный суд:

Инвестиционная компания «Дальняя степь» была одной из нескольких дочерних компаний Фонда Эрмитаж (остров Гернси). «Дальняя степь» была нужна, чтобы покупать акции «Газпрома» и других российских компаний. По закону иностранные компании не могли покупать акции «Газпрома».

Фондом руководила компания «Эйчэсбиси Мэнеджмент» (HSBC Management). Был в деле еще банк Эйчэсбиси, который входил в эту группу компаний, там «Дальняя степь» хранила деньги. Банк распоряжался деньгами компании, как хотел. В 2004—2005 году он вывел почти 1,8 млрд рублей, хотя у компании был долг перед налоговой в 1,2 млрд.

Спустя 12 лет суд доказал, что «Дальнюю степь» довели до банкротства ее владельцы: «Эйч-эс-би-си Банк» и «Эйчэсбиси Мэнеджмент». Банк отпирался, говорил, что не контролировал компанию и вообще срок исковой давности прошел.

Суды трех инстанций отвергли доводы банка. Они указали, что Эйэсбиси — контролирующее лицо, его можно привлечь к субсидиарной ответственности и возмещению 1,2 млрд долгов. Судебное дело.

Директор в компании может быть номинальным. То есть он действовал не сам, а по указанию другого участника или совета директоров. Они сказали ему работать с фирмой-однодневкой, он и работал. В этом случае закон не освобождает его от ответственности по убыткам.

Суд может снизить ответственность, если номинальный директор поможет разобраться в ситуации, найти фактического директора или его имущество. Нет четкого алгоритма, как суд будет распределять ответственность между номинальным директором и фактическим руководителем. Это всегда индивидуально.

Ответственность по налогам

Директор отвечает не только по убыткам перед участниками, но и перед налоговой. Схема такая: налоговая доначисляет налоги, пени, штрафы компании, а участник подает на директора в суд и взыскивает эти убытки с него.

При банкротстве налоговая сама подает заявление о привлечении директора к ответственности и пытается получить деньги с него. Бывают дела по банкротству, где компания задолжала по налогам. Налоговая обычно отнимает деньги у всех, кто контролировал компанию. Но банкротство — это большая тема, не для этой статьи.

Если директор из-за долгов перед налоговой переводит деятельность на другую компанию, налоговая может доказать взаимозависимость:

В ЗАО «Королевская вода» прошла налоговая проверка, ей надо было доплатить 330 млн рублей налогов. Компания платить не хотела и перевела деятельность на ООО «Королевская вода» (хоть бы название поменяли, как дети, ей-богу). Налоговая доказала, что компании взаимозависимые и платить всё равно пришлось.

Налоговая считает, что банкротство может быть инструментом ухода от налоговой. Вот так сказал заместитель руководителя ФНС Сергей Аракелов:

Поэтому налоговая тщательно рассматривает дела о банкротствах, если есть задолженность перед налогов. Она исследует компании на взаимозависимость по таким признакам:

- у компаний один и тот же директор;

- одни и те же поставщики, покупатели и сотрудники;

- одни и те же офис, сайт, телефон, адреса отправки электронной отчетности, товарные знаки;

- компания перевела имущество, сотрудников на другую компанию до или во время ликвидации или проверки налоговой;

- одинаковые условия работы с поставщиками, покупателями;

- перечисление денег между собой.

Директора могут привлечь к ответственности по налогам еще в таких случаях:

- компании доначислили налоги и штрафы. Директор будет отвечать, если в отчетности найдут искажения и ошибки, которые помогали уходить от налогов;

- заплатила лишние налоги.

Получается, директору надо постоянно проверять, что там с налогами: оформляет ли бухгалтер отчетность, сколько компания платит налогов и правильно ли принимает вычет по НДС.

Кто и в какой срок может подать в суд

Подать в суд на директора может участник компании. Суд не откажет даже новому участнику, которого не было в компании, когда директор работал и приносил убытки.

Срок давности — три года. Но начинается он не с нарушения, а с того момента, когда участник узнал о них.

Для нового участника срок исковой давности начинается с момента, когда его предшественник мог узнать об убытках.

Новые законы частично лишили директора презумпции добросовестности. Если директор отказывается давать пояснения по своим действиям в компании, суд сочтет его недобросовестным. В этом случае директору самому придется доказывать, что он действовал разумно и добросовестно: «Миллион было похожих сделок, всё проходило хорошо и без убытков, а в этот раз повлияли санкции, скачки валют или то, что главный продажник перебежал к конкурентам».

Как директору защититься от рисков

Юристы считают, что новые законы не защищают директоров и участников компаний от необоснованных исков. Например, директор действовал честно, но сделка завершилась убытками, и другие участники хотят взыскать с него убытки. Вот несколько советов, как защититься от таких ситуаций:

- проверять партнеров по сделкам и проявлять должную осмотрительность. Заключаете договор с новым поставщиком и тут же собираете на него досье: устав, лицензии, результаты проверки в судебных базах, реестре юридических лиц, реестре дисквалифицированных директоров. Мы писали подробнее о том, какие документы собирать в статье о необоснованной налоговой выгоде;

- не заключать заведомо невыгодные сделки и не работать с фирмами-однодневками: не продавать недвижимость по заниженным ценам, не заключать договоры на рекламу или информационные услуги, чтобы прикрыть другие сделки;

- согласовывать свою зарплату и зарплату сотрудников с владельцами компании и платить в белую;

- не выполнять указания других участников и владельцев компании по невыгодным сделкам. Потом будет сложно доказать, что директор номинальный и действовал по поручению других участников;

- вовремя готовить отчетность, вести бухгалтерский учет и хранить документы. Тогда суд не будет подозревать, что директор специально уничтожил документы, чтобы скрыть подробности сделки;

- хранить все документы, которые связаны с общими собраниями участников и голосованиями по всем вопросам. Так проще доказать, что решение принимал не один директор, а все участники;

- не создавать схемы, чтобы уходить от налогов: дробление бизнеса, наем сотрудников по договору с ИП, обналичивание через однодневки.

В этом деле суд встал на сторону директора:

В ООО «Мигеко» было три участника, они владели заправочной станцией. Участники назначили директором Майорова (это вымышленное имя), а потом подали на него в суд и просили возместить их компании 92 млн рублей.

Во время работы Майоров заключил договор с ООО «Транслес» на поставку нефтепродуктов на 76 млн рублей. Поставка состоялась, но налоговая доначислила компании налогов на 18 млн рублей. Дело в том, что по сделке «Мигеко» приняла вычет по НДС. Она имела на это право, но «Транслес» по этой сделке налог не заплатил, а значит нельзя было сделать вычет.

Участники добивались, чтобы сделку признали невыгодной, а действия директора неразумными. Но они не смогли это доказать. По сделке доначислили НДС, но такое может быть с каждым. Директор не мог заранее знать, что поставщик не оплатил НДС. Судебное дело.

- Полномочия генерального директора ООО

- Какой и за что бывает ответственность единоличного исполнительного органа?

- Уголовная ответственность за неуплату налогов и срок ее давности

- Ответственность учредителя и участников ООО

- Что такое субсидиарная ответственность руководителя и участников общества?

- В какой момент наступает ответственность своим имуществом по долгам предприятия?

- Снижает ли риски учредителя назначение номинального директора?

- Итоги

Полномочия генерального директора ООО

Избрание единоличного исполнительного органа (а именно так корректнее назвать руководителя предприятия) осуществляется общим собранием участников ООО или его советом директоров. В договоре, заключенном между обществом и избранным единоличным исполнительным органом (ЕИО), прописывается порядок взаимодействия, полномочия и обязанности руководителя. Кроме договора стороны также руководствуются Уставом общества.

Устав, договор и внутренние нормативные акты могут сильно ограничивать полномочия ЕИО, обязывая его согласовывать условия отдельных видов сделок с советом директоров или общим собранием участников. В определенной мере это облегчает жизнь руководителя предприятия, так как снимает с него часть ответственности в случае негативных для общества результатов принятых управленческих решений.

В целом п. 3 ст. 40 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ определяет функционал ЕИО так:

- представляет интересы организации перед третьими лицами и госорганами;

- заключает сделки;

- решает кадровые вопросы и подписывает соответствующие документы;

- сам действует без доверенности, но вправе выписать доверенность на любого представителя организации;

- осуществляет те полномочия, которые не относятся к иным органам управления общества.

Как составить должностную инструкцию гендиректора, узнайте здесь.

Таким образом, генеральный директор несет ответственность за всю деятельность предприятия. Далее рассмотрим, какую именно.

Какой и за что бывает ответственность единоличного исполнительного органа?

В зависимости от того, за какой проступок может быть наказан руководитель и насколько строгое будет наказание, можно выделить такие виды ответственности, как:

- гражданско-правовая;

- административная;

- уголовная.

Участники общества могут в судебном порядке взыскать с назначенного ими руководителя предприятия убытки, если они получены вследствие решений ЕИО, которые не были согласованы с советом директоров или общим собранием участников. Но сделать это можно только в случае, если уставом общества или договором с руководителем такое согласование предусмотрено.

Административная ответственность может наступить вследствие нарушений трудового законодательства, в том числе за нарушение сроков выплаты заработной платы (п. 6 ст. 5.27 КоАП), за искажение отчетности и, как следствие, занижение сумм налогов (ст. 15.11 КоАП). Если нарушение рассматривается как административное, то, как правило, налагается штраф или предупреждение.

Подробнее об ответственности единоличного исполнительного органа рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по корпоративным спорам.

Больше всего руководителей пугает уголовная ответственность. Она может наступить вследствие:

- долгов по заработной плате (ст. 145.1 УК РФ);

- долгов по налогам (подробнее рассмотрим далее в статье);

- долгов перед иными кредиторами (ст. 177 УК РФ)

- убытков предприятия, если в действиях руководителя увидят злой умысел (например, кредиторы или участники общества могут привлечь ЕИО по ст. 159 УК РФ за мошеннические действия).

Уголовная ответственность влечет за собой штраф или лишение свободы, а также запрет на занятие некоторых должностей.

Уголовная ответственность за неуплату налогов и срок ее давности

Уголовный кодекс предусматривает ответственность директора за неуплату налогов, а также за совершение иных преступлений в сфере экономической деятельности. Все варианты таких преступлений прописаны в гл. 22 УК РФ. В числе прочих отмечены и налоговые преступления:

- уклонение от уплаты налогов (ст. 199 УК РФ);

- уклонение от исполнения обязанностей налогового агента (ст. 199.1 УК РФ);

- сокрытие источников для взыскания налогов и сборов (ст. 199.2 УК РФ).

Какая ответственность грозит директору за неуплату страховых взносов, читайте здесь.

Если не было доказано преступного умысла при совершении проступка или это случилось впервые, а все требования налоговых органов оплачены, то должностное лицо не может быть привлечено к уголовной ответственности.

О размерах санкций за неуплату налогов читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В постановлении Пленума Верховного Суда РФ «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» от 28.12.2006 № 64 поясняется, что даже если налоги были уплачены, но позднее установленного срока, уголовная ответственность все равно может наступить (п. 3). Этот же пункт обозначает момент совершения преступления — фактическая неуплата налога в установленный законодательством срок. Именно с этой даты будет исчисляться срок исковой давности для привлечения к уголовной ответственности.

Сроки исковой давности прописаны в п. 1 ст. 78 УК РФ. Исходя из определения тяжести налоговых преступлений, сроки составят:

- преступление, описанное в п. 1 ст. 199 и п. 1 ст. 199.1 УК РФ, — 2 года;

- преступление, описанное в ст. 199.2 УК РФ, — 6 лет;

- преступление, описанное в п. 2 ст. 199 и п. 2 ст. 199.1 УК РФ, — 10 лет.

Несут ли ответственность за долги участники ООО? Изучим этот вопрос далее.

Ответственность учредителя и участников ООО

Необходимо разделять понятие учредителя и участника общества с ограниченной ответственностью. Лицо (или лица), принявшее решение о создании юридического лица, является его учредителем. В момент регистрации предприятия учредитель становится участником общества.

Пункт 6 ст. 11 закона 14-ФЗ указывает на то, что учредитель (или учредители) общества несет солидарную ответственность до момента госрегистрации организации. Далее ответственность переходит к новому обществу.

А в п. 1 ст. 87 ГК РФ прописано, что участники общества несут риск убытков только в размере, не превышающем стоимость их доли в уставном капитале. Данная норма не препятствует подаче в суд на одного из участников другому участнику, если первый действует не в интересах общества. В результате участник может быть исключен из общества. Такое решение было вынесено, например, определением Верховного суда РФ от 01.02.2017 № 305-ЭС16-19566.

Ответственность ЕИО, а также иных органов управления прописана в ст. 44 закона 14-ФЗ. Закон обязывает эти органы выполнять свои обязанности добросовестно и разумно.

Согласно п. 5 ст. 44 закона 14-ФЗ подать в суд на руководителя или иной орган управления может либо само общество, либо его участник (участники). При этом бремя доказывания недобросовестного отношения к своим полномочиям органа управления лежит на том, кто подает иск. Об этом говорится в постановлении Пленума ВАС РФ «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица» от 30.07.2013 № 62.

Что такое субсидиарная ответственность руководителя и участников общества?

Понятие субсидиарной ответственности раскрывается в ст. 399 ГК РФ. Это так называемая дополнительная ответственность иных лиц, кроме основного должника. Применительно к корпоративным вопросам субсидиарная ответственность подразумевает ответственность контролирующих деятельность предприятия лиц в случае невозможности компании погасить долги самостоятельно.

Субсидиарная ответственность директора по долгам ООО возникает в результате признания, что именно его действия привели к убыткам предприятия.

Вопреки нормам ст. 87 ГК РФ, при банкротстве предприятия другие участники, влиявшие на деятельность лица, несут субсидиарную ответственность перед кредиторами предприятия. Такая норма прописана в п. 3 ст. 3 закона 14-ФЗ. В п. 4 ст. 10 закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ зафиксированы случаи, когда ответственность по долгам предприятия возлагается на контролирующих лиц.

К субсидиарной ответственности директора ООО, членов коллегиального исполнительного органа, участников общества может привлечь суд по иску конкурсного управляющего.

С 28.06.2017 вступил в силу закон от 28.12.2016 № 488-ФЗ, дополнивший закон «Об ООО» в части ответственности участников организации. Дополнения касаются периода после ликвидации общества. Теперь закон уточняет, что после внесения записи в ЕГРЮЛ об исключении предприятия из реестра руководствоваться необходимо нормами Гражданского кодекса для привлечения к ответственности бывших участников организации.

В какой момент наступает ответственность своим имуществом по долгам предприятия?

Согласно ст. 56 ГК РФ юридическое лицо отвечает по долгам всем своим имуществом.

Необходимо иметь в виду, что сокрытие имущества с целью создания препятствий для взыскания налогов может привести к уголовной ответственности должностных лиц согласно ст. 199.2 УК РФ.

Как уже было отмечено выше, в случае недостаточности имущества юрлица для погашения обязательств перед кредиторами и когда общество находится на стадии банкротства, на участников и иных лиц возлагается субсидиарная ответственность. В этом случае, если по решению суда сумма долгов должна быть взыскана с таких лиц в общую конкурсную массу (п. 8 ст. 10 закона 127-ФЗ), применяется процедура, описанная в ст. 69 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ. В ст. 79 этого закона перечислено имущество, на которое не может быть обращено взыскание. К такому имуществу относится:

- единственное жилье и земельный участок под ним;

- личные вещи, за исключением предметов роскоши;

- предметы для осуществления профессиональной деятельности;

- иное имущество, описанное в ст. 446 ГПК РФ.

Некоторые учредители для снижения своих рисков нанимают номинальных директоров, фактически при этом самостоятельно руководя организацией.

Почитайте о том, как оформить решение о назначении директора, в статье «Образец решения учредителей о назначении директора».

Такая мера далеко не всегда позволяет участнику общества уйти от ответственности. Рассмотрим, какие риски несет собственник бизнеса в этом случае.

Снижает ли риски учредителя назначение номинального директора?

В случае очевидного управления организацией собственником, а не директором, к уголовной ответственности может быть привлечен и сам участник общества. Например, п. 2 письма ФНС РФ от 17.04.2017 № СА-4-7/7288@ ссылается на уголовное дело, в котором именно собственник предприятия привлечен к ответственности за неуплату налогов. В рамках уголовного расследования было установлено, что именно по поручению собственника предприятие уклонялось от уплаты налогов, сдавало налоговую отчетность, содержащую ложные показатели.

В письме ФНС РФ от 25.07.2013 № АС-4-2/13622, в котором приведены критерии попадания организации в список для выездных проверок, есть пункт и о номинальных руководителях и учредителях (п. 1.2, п. 1 из перечня случаев).

Кроме того, в п. 1.4 письма ФНС РФ от 08.10.2015 № ГД-4-14/17525@ приведен случай отказа в государственной регистрации предприятия, генеральным директором которого учредитель назначил номинальное лицо.

Признаки, по которым налоговая вычисляет номинальных директоров, приведены в письме ФНС от 29.03.2019 № ГД-4-14/5722@. И они следующие:

- отсутствие постоянного места работы;

- незначительный уровень дохода;

- низкий уровень образования;

- проживание в регионе, отличном от места регистрации юрлица;

- возраст таких лиц, как правило, не превышаюший 25-30 лет;

- массовость, то есть наличие статуса учредителя (участника) или руководителя нескольких юрлиц (обычно это отмечено в ЕГРН записью о недостоверности сведений). Эту информацию можно найти в сервисе ФНС «Прозрачный бизнес».

Рассматривать руководителя на номинальность контролеры будут применительно к каждой конкретной ситуации. Само по себе наличие указанных признаков это еще не подтверждает.

Чем подставной директор может быть опасен в плане налогов? Ну, например, фирмам с такими директорами налоговики любят отказывать в приеме отчетности и блокировать счета. А если «номинала» обнаружат у контрагента, вас могут обвинить в получении необоснованной налоговой выгоды по сделкам с фирмой-однодневкой.

Итоги

Основным критерием для возложения ответственности за долги предприятия на должностных лиц, участников общества или иных контролирующих деятельность лиц является недобросовестность и неразумность при принятии управленческих решений. В случае признания судом взаимосвязи решений таких лиц и убытков или банкротства предприятия, возникает обязанность погашения долгов перед кредиторами, в том числе за счет своего имущества.

«Клерк» Рубрика Банкротство

«Заплати налоги и спи спокойно» – этот слоган из рекламного ролика для гендиректоров становится более актуальным. Налоговая служба активно разворачивает кампанию по переводу обязанности заплатить налоги с организации, которая добровольно не спешит рассчитаться с бюджетом, на их руководителей.

Речь о том, что у налоговой службы появились новые возможности взыскать налоговую недоимку фирмы непосредственно с ее гендиректора или с другого юрлица, на которое был переведен весь бизнес. Ликвидировать фирму теперь тоже не будет автоматически означать «прощаю всем, кому должен».

К этому привели изменения в законодательстве, практика применения которых уже отчасти сложилась. Летом этого года произойдет еще ряд изменений. В итоге риски взыскания недоимки фирмы с ее директора серьезно возрастут.

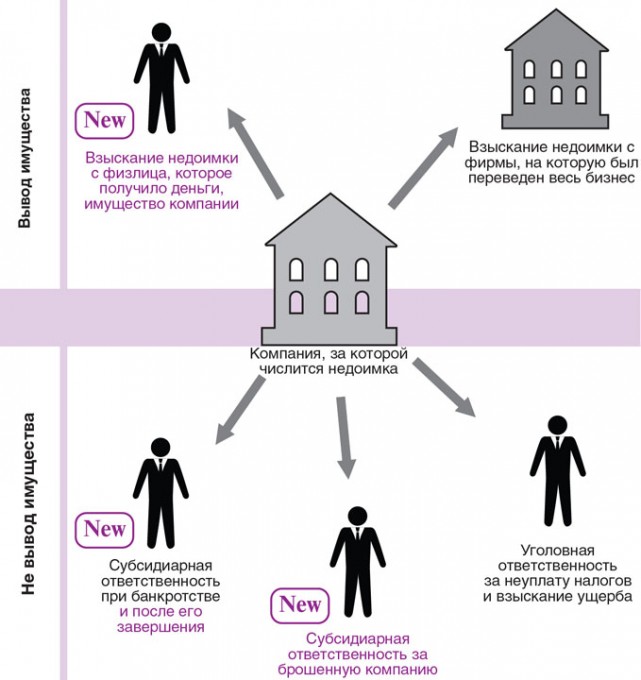

5 актуальных методов взыскания недоимки

В тренде – перевод обязанности оплатить налоговые долги фирмы на ее руководителя и учредителей.

Если раньше возможности налоговиков для этого были ограничены, то теперь они стали заметно шире. Так, налоговая может перевести долг на гендиректора не только прибегнув к субсидиарной ответственности в рамках банкротства фирмы, но и когда фирма просто ликвидируется. Не только возбудив в отношении него уголовное дело, но и когда он просто получает от фирмы деньги или иное имущество.

Кроме того, если налоговики обнаружат, что бизнес был попросту переведен на новое юрлицо с целью избежать уплаты долга инспекции, то недоимку могут взыскать с и с этого нового юрлица. Пусть даже оно формально никак не связано со старой компанией. И не только могут, а уже делают это. Причем весьма активно и успешно.

В итоге все эти методы увеличивают риск того, что долг перед бюджетом все же придется гасить – если не за счет прибыли компании, то за счет имущества руководителя, которое он уже считает личным.

Ниже схематично изображены все эти новые и старые методы.

СХЕМА «5 актуальных методов взыскания недоимки»

Взыскание недоимки с физлица, которое получило деньги или имущество компании

- недоимка, возникшая по итогам налоговой проверки, числящаяся за налогоплательщиком более 3-х месяцев, взыскивается в судебном порядке лиц, которым перечисляете выручка за реализуемые товары (работы, услуги) или передаются денежные средства либо иное имущество, если эти лица признаются судом каким-либо образом зависимыми с налогоплательщиком, за которым числится недоимка (ст. 45, п. 2, пп. 2, абз. 8).

ФЕДЕРАЛЬНЫЙ ЗАКОН от 30.11.2016 № 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Примечание редакции: в отношении физлиц эта норма только начинает применяться и практика пока не сложилась. Однако представление о том, как это будет происходить, можно получить на основании существующей практики взыскания недоимки с юридических лиц, на которых переведен бизнес (читайте об этом ниже).

Взыскание недоимки с фирмы, на которую был переведен весь бизнес

Инспекции имеют такую возможность на основании пп. 2 п. 2 ст. 45 НК РФ. ФНС отмечает, что на сегодняшний день практика применения данной нормы значительно расширилась, и эта тенденция будет сохраняться в дальнейшем, так как анализ практики показывает, что если налоговые органы собирают бесспорные доказательства наличия оснований для взыскания задолженности с зависимых или основных обществ, суды удовлетворяют их требования.

Ниже приведены обстоятельства, которые должны доказать налоговые органы, чтобы суд вынес решение в их пользу, а также обстоятельства, при которых суд им откажет.

ТАБЛИЦА: «Обстоятельства, от которых зависит удовлетворение судом иска ИФНС о взыскании недоимки с зависимой компании»

Обстоятельства, от которых зависит решение суда

В пользу компании и фирмы

Возмездной или безвозмездной была передача имущества, не имеет значения

— отличались ли условия и обстоятельства передачи бизнеса от тех, которые обычно имеют место при взаимодействии независимых друг от друга компаний, преследующих цели делового характера;

— позволяют ли обстоятельства совершения сделок прийти к выводу об искусственном характере передачи бизнеса, совершении этих действий в целях перевода той имущественной базы, за счет которой должна была быть исполнена обязанность по уплате налогов

Показательным делом, разрешенным судов в пользу ИФНС, является дело № А40-153792/14, ответчик – ООО «СУ-91 Инжстройсеть» (Определение ВС РФ от 02.11.2015 № 305-КГ15-13737).

По результатам выездной проверки ЗАО «СУ-91 Инжспецстрой» инспекцией была выявлена недоимка по НДФЛ.

Обращаясь в суд с заявлением, инспекция указывала, что с целью уклонения от уплате налогов ЗАО воспользовалось иным юрлицом — ООО «СУ-91 Инжстройсеть» (ответчик) – и фактически перевело всю деятельность на указанное общество.

В подтверждение инспекция сослалась на следующие обстоятельства:

- ООО и ЗАО имеют общего учредителя;

- гендиректор ЗАО с 2013 года является гендиректором ООО;

- адрес госрегистрации ООО совпадает с адресом фактического нахождения ЗАО;

- организации имеют один общий сайт и номер телефона;

- сотрудники перешли из ЗАО «СУ-91 Инжспецстрой» к ответчику;

- ЗАО перевело долг по договору лизинга оборудования на ООО;

- ООО в продолжение финансово-хозяйственной деятельности ЗАО заключает договоры с его контрагентами;

- выручка по договорам ЗАО поступает от его контрагентов на счет ответчика.

Факт того, что деятельность ответчика осуществлялась с помощью того же оборудования, тех же средств, также подтверждался протоколами допросов должностных лиц ЗАО и его контрагентов по сделкам.

Доказательственная база Инспекции также была основана на:

- материалах регистрационных дел обоих организаций;

- анализе общедоступных источников информации, включая Интернет-ресурсы;

- анализе штатной численности и сведений о доходах физлиц;

- выписок по расчетным счетам в банках;

- документов бухгалтерской и налоговой отчетности.

- от 14.09.2015 № 306-КГ15-10508;

- от 25.08.2016 № 302-КГ16-10127;

- от 16.09.2016 № 305-КГ16-6003.

- Вологодской области от 20.05.2015 № А13-18329/2014;

- Волгоградской области от 04.05.2016 № А12-9162/2016;

- Владимирской области от 13.07.2015 № А11-8617/2014;

- Архангельской области от 12.05.2015 № А05-873/2015;

- Орловской области от 14.04.2016 № А48-5783/2015.

Субсидиарная ответственность при банкротстве и после него

Ранее данное заявление следовало подавать в рамках дела об банкротстве должника. В противном случае не успевшие это сделать кредиторы утрачивали право на инициирование процедуры привлечения контролирующих должника лиц к субсидиарной ответственности.

Примечание редакции: пример привлечения руководителя к субсидиарной ответственности в рамках банкротства компании по заявлению ИФНС, перед которой у компании имелась недоимка – Определение Верховного Суда РФ от 19.05.2016 № 304-ЭС16-4229: с единственного участника и директора компании взыскано более 6,5 млн рублей, так как он давал указания сотрудникам бухгалтерии отнести на расходы стоимость работ, выполненных своими работниками, с целью применения налоговых вычетов в отсутствие соответствующего права. Суды пришли к выводу, что как образование задолженности по налогам, так и последовавшее за этим банкротство фирмы вызваны исполнением указаний директора.

Схожие дела: Определение Верховного Суда РФ от 31.03.2016 № 309-ЭС15-16713, Постановления ФАС Московского округа от 21.07.2016 № Ф05-10186/2016, от 20.06.2014 № Ф05-10424/12, Арбитражного суда Северо-Западного округа от 23.01.2017 № Ф07-11507/2016 и др.

Кстати, ФНС РФ недавно распространила информацию «О дисквалификации руководителя компании». В ней сказано, что лица, привлеченные к субсидиарной ответственности по обязательствам должника, в том числе за доведение его до банкротства, но не возместившие должнику или его кредиторам причиненный ущерб, могут быть дисквалифицированы. То есть, они могут быть лишены права замещать руководящие должности в организациях.

Причем во всех судебных округах уже сформирована практика дисквалификации руководителя компании, не компенсировавшего кредиторам причиненный ущерб (дела № А33-22545/2016, А14-14379/2016, А78-5452/2016, А21-4738/2016, А65-16309/2016, А76-15772/2016, А74-8855/2016, А32-11018/2016, А10-4173/2016, А50-3686/2016, А74-3257/2016, А08-2321/2016 и др.).

Дело в том, что Законом от 29.12.2015 № 391-ФЗ внесены изменения в КоАП РФ, которые позволяют дисквалифицировать лицо, не исполнившее вступивший в законную силу судебный акт о привлечении к субсидиарной ответственности. Кроме того, данными изменениями предусмотрена дисквалификация директора, не исполняющего требования Закона о банкротстве.

Субсидиарная ответственность за брошенную компанию В закон об ООО внесли поправки, в соответствии с которыми исключение общества из ЕГРЮЛ в порядке, установленном законом о госрегистрации для недействующих юрлиц, влечет те же последствия, что предусмотрены ГК РФ и для отказа основного должника от исполнения обязательства. В данном случае, если неисполнение обязательств общества (в том числе вследствие причинения вреда) обусловлено тем, что лица, указанные в п. 1–3 ст. 53.1 ГК РФ, действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого общества.

Примечание редакции: эта новая норма требует двух пояснений.

1) последствия отказа основного должника от исполнения обязательства предусмотрены ст. 399 ГК РФ: если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, это требование может быть предъявлено лицу, несущему субсидиарную ответственность.

2) в пунктах 1–3 ст. 53.1 ГК РФ указаны следующие лица:

- лицо, которое в силу закона, иного правового акта или учредительного документа юрлица уполномочено выступать от его имени (например, гендиректор);

- члены коллегиальных органов юрлица (например, члены совета директоров), за исключением тех из них, кто голосовал против решения, которое повлекло причинение юрлицу убытков, или, действуя добросовестно, не принимал участия в голосовании;

- лицо, имеющее фактическую возможность определять действия юрлица, в том числе возможность давать указания лицам, названным в первом и втором пунктах (например, единственный участник общества).

Уголовная ответственность за неуплату налогов и взыскание ущерба

Районный и областной суды отказали в удовлетворении иска.

Они исходили из того, что обязанность по уплате НДС возлагается на ООО, в связи с чем взыскание суммы данного налога с ответчика как физлица, пусть и осужденного за уклонение от уплаты налогов организации, не основано на законе.

Верховный Суд РФ счел, что это не верный вывод и направил дело на новое рассмотрение, выстроив следующую цепочку рассуждений.

Из материалов дела следовало, что в отношении общества была проведена выездная налоговая проверка, по итогам которой инспекция начислила НДС и предложила компании его заплатить.

Затем приговором районного суда директор общества был признан виновным по п. «б» ч. 2 ст. 199 УК РФ. При этом было установлено, что он совершал противоправные действия, руководствуясь преступным умыслом, направленным на уклонение от уплаты налогов с организации. В результате чего причинил ущерб бюджету РФ в виде неуплаченного налога на добавленную стоимость.

Согласно ст. 1064 ГК РФ вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юрлица, подлежит возмещению в полном объеме лицом, его причинившим.

Причинение имущественного вреда порождает обязательство между причинителем вреда и потерпевшим, вследствие которого на основании ст. 15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков.

При этом общественная опасность уклонения от уплаты налогов и сборов, то есть умышленное невыполнение конституционной обязанности каждого платить законно установленные налоги и сборы, заключается в непоступлении денежных средств в бюджетную систему (Постановлении Пленума ВС РФ от 28.12.2006 № 64).

Таким образом, в данном случае Российской Федерации причинен ущерб в виде не уплаченного в бюджет НДС.

Физические лица не являются плательщиками данного налога (ст. 143 НК РФ).

Между тем, из п. 1 ст. 27 НК РФ следует, что законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять организацию на основании закона или ее учредительных документов.

При этом лицо, которое в силу закона или учредительного документа юрлица уполномочено выступать от его имени, по смыслу гражданского законодательства несет ответственность, если при осуществлении своих прав и исполнении своих обязанностей оно действовало недобросовестно или неразумно, в том числе, если его действия (бездействие) не соответствовали обычным условиям гражданского оборота или обычному предпринимательскому риску.

В данном случае обязанность по уплате НДС обществом не исполнена.

Установлено, что к этому привели противоправные действия директора.

Таким образом, ущерб Российской Федерации причинен организацией-налогоплательщиком по вине указанного физлица, уполномоченного представлять интересы указанной организации, в связи с чем он является лицом, ответственным за возмещение причиненного государству ущерба.

Ссылка нижестоящих судов на ст. 45, 143 НК РФ, устанавливающих круг налогоплательщиков и порядок исполнения налоговых обязательств, как основание отказа в удовлетворении заявленных ИФНС требований не основана на законе, поскольку инспекцией были заявлены требования не о взыскании налогов, а о возмещении ущерба, причиненного преступлением.

ОПРЕДЕЛЕНИЕ ВС РФ от 27.01.2015 № 81-КГ14-19

Примечание редакции: данное решение Верховного Суда РФ является знаковым, и, возможно, поворотным в судебной практике, так как до его выхода одни суды такие иски ИФНС отклоняли, а другие – удовлетворяли.

Отказные: апелляционные определения Пермского краевого суда от 27.05.2015 № 33-5265, Ульяновского областного суда от 20.05.2014 № 33-1508/2014, Свердловского областного суда от 25.07.2014 № 33-9255/2014.

Удовлетворенные: апелляционные определения Кемеровского областного суда от 26.05.2015 № 33-5160, Белгородского областного суда от 04.12.2014 № 33-5080/2014, Ставропольского краевого суда от 06.08.2013 № 33-4189/13, Верховного суда Чувашской Республики от 18.05.2015 № 33-1561/2015).

Таким образом, четкая позиция Верховного Суда РФ по данному вопросу значительно увеличивает риски руководителей организаций быть привлеченными как к уголовной ответственности за неуплату налогов с организации, так и к взысканию с них неуплаченных налогов в качестве ущерба, причиненного бюджету. К этому стоит быть готовым и, как минимум, не допускать больших недоимок, а как максимум – быть готовым противостоять налоговикам.

Алексей Крайнев Юрист по налоговым, трудовым и гражданским правоотношениям

По общему правилу, физические лица — участники ООО никакой ответственности по долгам этого юрлица не несут. Именно ограничение ответственности и привело к популярности данной организационно-правовой формы. Однако из этого правила есть исключения. Причем, налоговики весьма активно пользуются этими исключениями для взыскания с участников налоговых долгов компании. О том в каких случаях и при каких условиях физлицам-учредителям придется оплатить долги ООО по налогам, читайте в нашей сегодняшней статье.

Ответственность участников ООО

Бизнесмены нередко задаются вопросами: кто отвечает по долгам ООО? Могут ли долги ООО быть взысканы с его участников — физических лиц? Ответы на эти вопросы вряд ли обрадуют недобросовестных коммерсантов. Да, участники организации могут быть привлечены к оплате ее долгов рамках трех процедур. Первая из них предусмотрена гражданским, а вторая — налоговым законодательством. А третья процедура связана с возмещением вреда, причиненного преступлением, и предусматривает взыскание с лиц, осужденных за уклонение от уплаты налогов сумм этих самых налогов.

Проверить контрагента на признаки фирмы‑однодневки и наличие дисквалифицированных лиц

Чем грозит банкротство ООО с долгами

Согласно ст. 56 ГК РФ, учредитель (участник) юридического лица или собственник его имущества не отвечает по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника. Но это общее правило, из которого предусмотрены исключения.

Одним из них является случай банкротства компании, к которому привели действия и решения лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия (п. 3 ст. 3 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). А если мы заглянем в закон о банкротстве (Федеральный закон от 26.10.02 № 127-ФЗ), то увидим, что там эта ответственность расширена и распространяется не только на действующих участников, но и на тех, кто мог давать подобные обязательные указания в течение трех лет, предшествующих появлению признаков банкротства (п. 1 ст. 61.10 Закона).

Причем, как указывается в постановлении Президиума ВАС РФ от 06.11.12 № 9127/12, Гражданским кодексом и Законом о банкротстве установлены два различных вида ответственности. В частности, для взыскания задолженности компании с учредителей на основании Закона о банкротстве не нужно дожидаться собственно факта банкротства (т.е. вынесения арбитражным судом соответствующего решения).

Кроме того, в этом случае действует презумпция виновности. То есть, не налоговый орган должен доказать, что банкротство наступило в результате действий и решений участников, а последние должны доказать, что это не так. Причем, в ст. 61.11 Закона о банкротстве прямо приведены ситуации, когда предполагается, что расплатиться по долгам организация не может именно из-за действий контролирующих лиц. Например, если совершались сделки с активами на сумму, эквивалентную 20-25% общей балансовой стоимости имущества организации или меньшую, если это привело к невозможности осуществлять нормальную хозяйственную деятельность (письмо ФНС России от 16.08.17 № СА-4-18/16148@). Или если утрачены либо неверно составлены документы бухучета (пп. 2 п. 2 ст. 61.11 Закона о банкротстве).

В случае же с ответственностью, предусмотренной статьей 56 ГК РФ, все чуть сложнее (п. 22 постановления Пленума ВС РФ и Пленума ВАС РФ от 01.07.1996 № 6/8). Тут должна прослеживаться причинно-следственная связь между указаниями или действиями каждого конкретного участника и фактом банкротства организации, доказать которую должны инициаторы иска о привлечении участников к ответственности. Необходим и сам факт банкротства организации, т.е. признание этого факта арбитражным судом, или добровольное объявление о несостоятельности.

Подать документы на регистрацию ООО/ИП либо внесение изменений в ЕГРЮЛ/ЕГРИП через интернет

Тем не менее, и тот, и другой путь взыскания долгов организации с ее участников, руководства и учредителей, как показывает практика, весьма распространены. Причем этими возможностями активно пользуются как управляющие, действующие в интересах кредиторов, так и налоговые органы при взыскании налогов с учредителей и руководителей компаний-банкротов (см., например, постановления ФАС Восточно-Сибирского округа от 07.05.14 № А19-15646/2012, АС Западно-Сибирского округа от 12.08.15 № Ф04-254/2007 и от 15.09.15 № Ф04-14477/2014, АС Поволжского округа от 26.02.15 № Ф06-20495/2013 (оставлено в силе определением ВС РФ от 05.05.15 № 306-ЭС15-4383), ФАС Западно-Сибирского округа от 29.07.14 № А27-7188/2010). То есть, это вполне себе «живые» нормы, которые активно применяются для взыскания долгов организации с ее участников, учредителей и руководства.

С кого могут взыскать налоговые долги ООО

По общему правилу, каждый налогоплательщик обязан самостоятельно исполнять обязанности по уплате налога. Однако в НК РФ имеются положения, позволяющие взыскивать налоговую задолженность ООО не только с самого налогоплательщика, но и с иных лиц. Если первоначально в Кодексе речь шла только о взыскании налоговых долгов зависимых и дочерних обществ с материнских организаций, то впоследствии этот перечень сильно расширился. Последняя редакция ст. 45 НК РФ позволяет взыскивать налоговую задолженность с любых лиц, признанных судом каким-либо образом зависимыми с налогоплательщиком (редакция введена Федеральным законом от 30.11.16 № 401-ФЗ).

Итак, согласно текущей редакции ст. 45 НК РФ, налоговики имеют право взыскать налоги абсолютно с любого взаимозависимого лица: будь то организация, предприниматель или простое физическое лицо. Более того, это могут быть не только российские лица, но и иностранцы, в т. ч. не являющиеся налоговыми резидентами РФ (п. 2 ст. 45, п. 2 ст. 11 НК РФ, письмо ФНС России от 19.12.16 № СА-4-7/24347@). А раз так, то никто не мешает налоговикам предъявить подобные требования и к участникам, учредителям или руководству компании, как физическим лицам. Поэтому давайте разбираться в каких случаях им могут быть предъявлены требования об уплате налоговых долгов.

Поможет нам в этом уже упомянутое письмо ФНС России от 19.12.16 № СА-4-7/24347@. В нем проанализирован как сам текст п. 2 ст. 45 НК РФ, так и судебная практика по его применению (тут, кстати, заметим, что принудительно взыскать «чужие» налоги можно только через суд — об этом прямо сказано в ст. 45 НК РФ). Анализ позволяет выделить следующие критерии, когда требование о погашении налоговой недоимки может быть адресовано участникам, учредителям и руководству компании.

Когда налоги ООО могут взыскать с учредителей

Во-первых, взыскиваемая задолженность должна быть выявлена исключительно в рамках налоговой проверки. Так как статья 45 НК РФ не ограничивает проверки исключительно выездными, то, выходит, подойдет и камеральная. А значит, данному критерию будет соответствовать бо́льшая часть выявляемой задолженности, т.к. камеральные проверки сегодня — основной способ налогового контроля.

Во-вторых, данная задолженность должна числиться за организацией более трех месяцев.

Если перечисленные условия выполняются, инспекторы могут попробовать взыскать недоимку с третьих лиц, которые являются взаимозависимыми с организацией. Причем, в данном случае термин «взаимозависимость» используется в значительно более широком смысле, чем тот, которым оперирует ст. 105.1 НК РФ (определение Верховного Суда РФ от 16.09.16 № 305-КГ16-6003). Дело в том, что в п. 2 ст. 45 НК РФ есть термин «иная зависимость», который явно шире термина «взаимозависимость». Поэтому для целей взыскания налогов лица могут признаваться зависимыми даже если отношения между ними не соответствуют критериям ст. 105.1 НК РФ, но носят согласованный (зависимый друг от друга) характер и приводят к невозможности исполнения обязанности по уплате налогов их плательщиком.

Вместе с тем, для целей ст. 45 НК РФ применяются и признаки взаимозависимости, прямо зафиксированные в Налоговом кодексе. Как следует из определения Верховного Суда РФ от 14.09.15 № 306-КГ15-10508, положения п. 2 ст. 105.1 НК РФ применяются не только для целей контроля за рыночными ценами, но и для определения права налоговиков на взыскание налогов со взаимозависимого лица. То есть оснований для признания компании и ее учредителей (участников) или руководства зависимыми для целей ст. 45 НК РФ предостаточно.

Впрочем, одного лишь факта зависимости не хватит, чтобы налоговики могли предъявить такому лицу претензии по «чужим» налоговым долгам. В силу прямого указания в п. 2 ст. 45 НК РФ, подобное требование допускается только если эти лица совершали действия, направленные на уклонение от уплаты налогов. Некоторые из таких действий поименованы непосредственно в ст. 45 НК РФ: поступление выручки за товары, работы или услуги, реализуемые налогоплательщиком, на счета взаимозависимого лица, или совершение между взаимозависимыми лицами сделок, направленных на передачу денег и другого имущества после того, как стало известно о проведении в отношении налогоплательщика проверки (как выездной, так и камеральной).

При этом не важно носят ли данные сделки возмездный или безвозмездный характер, а также предполагают ли возврат имущества. То есть суд вполне может признать действием, направленным на уклонение от уплаты налогов, заключение договора займа, по которому в пользу участника выводятся денежные средства после того, как стало ясно, что проверка обернется доначисленями. И тому уже есть реальные примеры: см., например, постановление Девятого арбитражного апелляционного суда от 28.01.16 № 09АП-55725/2015.

Обратите внимание: при наличии указанных выше оснований налоговая задолженность компании может быть взыскана с участников и учредителей даже после того, как компания-должник была признана банкротом (постановление АС Уральского округа от 03.02.2016 № А60-11984/2015). Добровольная ликвидация организации также не спасет зависимых лиц от необходимости расплатиться по ее налоговым долгам. Даже несмотря на то, что ст. 44 НК РФ говорит: обязанность по уплате налогов юридическим лицом прекращается при ликвидации этого юридического лица. Имеются примеры судебных решений, где налоговикам удалось убедить суд, что ст. 44 Кодекса не действует, если установлен факт уклонения от уплаты налогов при помощи взаимозависимого лица. В этом случае применяются специальная норма — п. 2 ст. 45 НК РФ, которая не содержит положения о том, что со взаимозависимого лица можно взыскать задолженность только «живого» юрлица (постановление АС Поволжского округа от 04.07.16 № А06-6687/2015).

Бесплатно сдать всю отчетность за вновь созданную или реорганизованную компанию через интернет

Сроки давности

Не действуют в данном случае и сроки давности взыскания недоимки, установленные ст. 47 НК РФ (постановления АС Северо-Западного округа от 21.09.15 № Ф07-7120/2015, АС Поволжского округа от 04.07.16 № Ф06-10110/2016). Правда, за кадром остается вопрос о том, сколько же времени есть у налоговиков для подобного взыскания «чужих» налогов. На наш взгляд, в данном случае применимы выводы, сделанные в Постановлении Президиума ВАС РФ от 18.03.08 № 13084/07. Там сказано, что в силу универсальности воли законодателя, системного толкования и сравнительного анализа пп. 8 п. 1 ст. 23, пп. 1, 2 п. 3 ст. 44, п. 8 ст. 78, ч. 1 ст. 87, ст. 113 НК РФ окончательный срок для взыскания недоимки по налогам составляет три года с момента ее образования. В случае пропуска этого срока давности принудительного исполнения обязанности по уплате налога налоговый орган право на взыскание недоимок утрачивает полностью, в т. ч. и с зависимых лиц.

Преступление и возмещение вреда

По общему правилу, вред, причиненный преступлением, подлежит возмещению лицом, признанным виновным в совершении такого преступления. Также подобное взыскание возможно при прекращении уголовного преследования по нереабилитирующим основаниям (к примеру, по амнистии или в связи с истечением срока давности привлечения к уголовной ответственности). Соответственно, в случае с налоговыми преступлениями вред — это сумма неуплаченного налога и начисленные на нее пени. Именно их можно взыскать с преступника. Примечательно, что порядок взыскания этих сумм регулируется нормами не уголовного, а гражданского права (ст. 1064 и 1068 ГК РФ). Взыскание происходит на основании решения суда, которое может быть вынесено по соответствующему иску, заявленному либо в рамках уголовного дела (ст. 54 УПК РФ), либо отдельно, уже после вынесения приговора или прекращения уголовного дела (пп. 14 п. 1 ст. 31 НК РФ).

В конце 2017 года о такой ответственности высказался Конституционный суд. Постановлением от 08.12.17 № 39-П высокий суд подтвердил правомерность взыскания налоговых платежей (недоимки и пеней), начисленных налогоплательщику-организации, с физических лиц, по вине которых эти платежи не попали в бюджет. При этом судьи отдельно указали на то, что вред можно взыскать как при вынесении приговора судом, так и при прекращении дела на любой предыдущей стадии, если таковое произошло по нереабилитирующим основаниям. Также КС РФ обратил внимание на недопустимость взыскания с физлиц налоговых штрафов, начисленных организации в связи с неуплатой налогов, т.к. такие суммы, по мнению КС РФ, не относятся к категории «вред, причиненный преступлением».

Одновременно КС РФ сделал несколько важных уточнений, которые обязательно должны учитываться судами при рассмотрении исков налоговиков (или прокурора) о взыскании ущерба в виде неуплаченных налогов и пеней с виновных физических лиц.

Во-первых, такое взыскание возможно лишь при наличии доказательств окончательной невозможности исполнения соответствующих обязанностей самой организацией-налогоплательщиком. То есть сначала инспекторы (прокурор) должны попытаться взыскать неуплаченные суммы с организации. Только если это невозможно сделать по объективным причинам (ликвидация организации или фактическое прекращение деятельности, отсутствие имущества и т.п.), можно говорить о предъявлении иска к физическим лицам.

Во-вторых, предъявлять иски к фигурантам уголовного дела можно лишь после того, как предприняты попытки взыскания налоговой задолженности с контролирующих лиц в порядке, предусмотренном ГК и НК РФ (их мы детально описали выше).

Единственным исключением из этих двух правил является ситуация, когда установлено, что юридическое лицо служит лишь «прикрытием» для действий контролирующего его физического лица (т.е. фактически организация не является самостоятельным участником экономической деятельности). В таком случае вред, причиненный бюджету в связи с совершением преступления, можно взыскивать с виновного контролирующего физлица сразу, без установления факта невозможности исполнения юридическим лицом соответствующих налоговых обязательств самостоятельно.

В-третьих, Конституционный суд постановил обязательно учитывать размеры налоговых обязательств юрлица, вменяемых физическому лицу в рассматриваемом порядке. При этом судьи отметили, что целью в данном случае является не финансовое наказание физического лица, а возмещение ущерба бюджету. Поэтому суд, решая вопрос о взыскании ущерба, обязательно должен учитывать имущественное положение физического лица, в том числе — факт его личного обогащения в результате совершения преступления, степень вины и степень влияния на поведение организации, а также иные имеющие значение обстоятельства.

Проще говоря, величина ответственности за вред, причиненный единственным участником — генеральным директором, имеющим возможность полностью контролировать поведение компании, должна быть выше, чем, к примеру, у наемного менеджера, обязанного отчитываться перед учредителями либо предварительно согласовывать с ними свои действия. А лицо, которое совершило преступление не с целью личного обогащения, должно возмещать вред бюджету в меньшем размере чем тот, кто пустил сэкономленные на налогах средства на личные нужды.

В-четвертых, КС РФ высказал свою точку зрения в отношении доказывания вины при взыскании ущерба с лиц, уголовное преследование которых было прекращено по нереабилитирующим основаниям. Тут судьи указали, что материалы прекращенного уголовного дела для целей дальнейшего взыскания ущерба являются обычным письменным доказательством и никакого приоритета для суда не имеют. Поэтому суд, рассматривающий иск о взыскании ущерба, ни в коей мере не связан решением о прекращении уголовного дела в части установленности состава гражданского правонарушения. Поэтому в таком случае суд обязан произвести всестороннее и полное исследование всех имеющихся доказательств по делу и дать им оценку. То есть, в этом случае мы, по сути, имеем дело с обычным гражданским процессом.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернетЧитайте также:

- Отмена двойного налогообложения с кипром

- Перевыставленные услуги в декларации по налогу на прибыль

- Код подчиненности в фсс как узнать по инн

- Чрезвычайный налог с крестьян в военное время

- Что проверяет налоговая в общепите