Доклад по задолженности по налогам

Опубликовано: 15.05.2024

Современная система налогообложения Российской Федерации не совершенна в связи с недостаточно эффективным контролем над сбором налогов. «Налогоплательщики (предприятия) скрывают свои доходы, и с каждым годом количество недобросовестных налогоплательщиков растет, что сказывается на налогооблагаемой базе» [1, С. 565] и объеме налоговых поступлений.

«Общеизвестно, что основным источником экономического роста является развитие предпринимательства, уровень социально–экономического развития государства во многом зависит от благосостояния каждого ее гражданина. Поэтому налоговая политика государства должна формироваться таким образом, чтобы обеспечить доходы государственного бюджета, развитие предпринимательства во всех областях и сферах деятельности, достойный уровень и качество жизни каждого гражданина страны» [2, С. 10].

Неуплата или не полная уплата налога побуждает государство применить к налогоплательщику принудительные меры взыскания неуплаченных налогов и сборов. Неуплаченные суммы, а также пени и штрафы должны быть эффективно взысканы, но при этом полностью соблюдены закрепленные в Конституции РФ права налогоплательщика.

Исходя из этого, налоговая система должна складываться из взаимосвязи между налогоплательщиком и государством. Со стороны государства это должно быть максимальное обеспечение финансовыми ресурсами, а по отношению к налогоплательщику – увеличение путей повышения эффективности предпринимательской деятельности. Соблюдение этих целей приведет к значительному уменьшению налоговой задолженности и повышению результативности налоговой системы в целом, ведь «развитие предпринимательства является основой экономического роста» [3, С. 121].

«Налоговая система является основой механизма государственного регулирования экономики с помощью финансовых рычагов. Эффективное функционирование всей экономики страны зависит от грамотно налаженной налоговой системы. Поэтому налоговая система России должна соответствовать реалиям и запросам современного состояния экономики с учетом ее национальных особенностей и с привлечением мирового опыта» [4, С. 78].

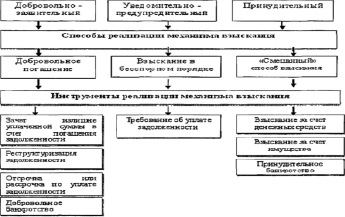

В связи с тем, что налоговая задолженность является отрицательным явлением для налоговой системы страны, в ходе исследования рассмотрен действующий механизм взыскания налоговой задолженности, представленный на рис. 1.

Для оценки эффективности действующего механизма взыскания недоимки проведен сравнительный анализ показателей налоговой задолженности по России и Приморскому краю.

Оценивая состояние налоговой задолженности по Приморскому краю перед бюджетом РФ, можно говорить о том, что в 2015 году данные показатели ухудшились, следовательно, все меньше соблюдены правила взаимосвязи двух сторон. На 01 декабря 2015 года задолженность перед бюджетом составила 8 256 млн руб., что на 1097 млн руб. превышает значение в 2014 году. В 2015 году доля задолженности по Приморскому краю от общей задолженности по Российской Федерации перед бюджетом составляет 0,94 % [9].

Налоговая задолженность-это явление, которое несет за собой множество негативных последствий, как для налогоплательщика, так и для государства.

Для налогоплательщика это может стать дополнительным основанием для налоговых проверок. В будущем это увеличение задолженности в виде пеней и штрафов. В связи с последними изменениями в законодательстве, наличие налоговой задолженности ограничивает выезд налогоплательщика за пределы Российской Федерации.

Для государства наличие налоговой задолженности означает недополучение денежных средств в бюджет. Это есть повод для сокращения объемов финансирования государственных учреждений, задержки зарплат государственным служащим, не выплата пенсий, стипендий и других социальных выплат.

Согласно статье 8 Налогового кодекса РФ, Под налогом понимается «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Неуплата или не полная уплата налогов и сборов образуют налоговую задолженность. В связи с этим неурегулированная задолженность требует принятия мер в судебном порядке по мере ее выявления.

В таблице представлена вся сущность проблемы взыскания недоимок в Приморском крае, а так же в Российской Федерации в целом.

Рис. 1. Действующий механизм взыскания налоговой задолженности [5, С. 132]

Анализ структуры совокупной задолженности по РФ и Приморскому краю за 2012-2014 годы, млн руб.

Автор: Екатерина Соловьева Бухгалтер-консультант

Автор: Екатерина Соловьева

Бухгалтер-консультант

Неуплата налогов в бюджет может повлечь за собой ответственность, вплоть до уголовной. А между тем, она далеко не всегда бывает связана со злым умыслом руководства компании. Зачастую недоплаты вызваны ошибками в расчете налогов или при заполнении платежных поручений, невнимательностью бухгалтера к срокам уплаты налогов. Когда возникает недоимка и чем она грозит? Какие меры предпримет ИФНС, чтобы заставить компанию уплатить налоги? Что делать, чтобы избежать досадных оплошностей? Об этом – в нашей статье.

Что такое недоимка по налогам и когда она возникает?

Сначала разберемся – что из себя представляет недоимка и почему возникает.

Чем отличается недоимка от задолженности по налогам?

Обратимся к определению, которое содержится в статье 11 НК РФ. Согласно ему, недоимка – это сумма налога (сбора, страховых взносов), не уплаченная вовремя. Из этого определения следуют два вывода.

Во-первых, недоимка представляет собой именно сумму обязательного платежа в бюджет (то есть, налога, сбора, взноса). И не включает начисленные санкции за неуплату (пени и штрафы).

Во-вторых, речь идет именно о просроченном платеже. То есть о налоге (сборе, взносе), не перечисленном в бюджет своевременно.

Задолженность перед бюджетом – понятие более широкое.

Во-первых, когда говорят о такой задолженности, подразумевают не только налоговые долги, но и долги по санкциям – пеням и штрафам.

Во-вторых, налоговая задолженность – это не всегда просроченные платежи. То есть, задолженность может быть текущей или просроченной.

Например – компания сдала декларацию по НДС за третий квартал 21 октября (в то время, как крайний срок сдачи – 25 октября). В декларации НДС заявлен к уплате на сумму 9000 руб. По правилам, которые установлены статьей 174 НК РФ, НДС надо платить равными долями в течение трех месяцев, следующих за отчетным кварталом, не позже 25 числа каждого из этих месяцев. Предположим, что фирма перечислила часть налога в сумме 3000 руб. 22 октября.

Таким образом, у нее числится задолженность перед бюджетом по НДС на сумму 6000 руб. (9000 руб. – 3000 руб.). Но такая задолженность не считается недоимкой, это текущий долг. Ведь 1/3 налога компания заплатила вовремя. А перечислить следующую часть она должна только 25 ноября.

Другой пример. По общему правилу, отпускные выплачивают сотрудникам за три дня до начала отпуска. При выплате отпускных с них удерживают НДФЛ (п. 1 ст. 223 НК РФ). Формально в этот момент у организации (налогового агента) возникает задолженность перед бюджетом по НДФЛ. Но такая задолженность тоже является текущей. Ведь перечислить налог в бюджет в этом случае компания обязана в последнее число месяца, в котором выплатили отпускные (п. 6 ст. 226 НК РФ).

Итак, вот главные различия между недоимкой и задолженностью перед бюджетом:

- недоимка – это всегда просроченный долг, в то время как задолженность может быть как просроченной, так и текущей;

- недоимка включает в себя только сумму неуплаченного налога (сбора, взноса). А задолженность перед бюджетом – это налог (сбор, взнос) плюс санкции.

Почему может образоваться недоимка

Это может произойти в силу разных обстоятельств. Например:

- бухгалтер ошибся при исчислении облагаемой базы или суммы налога. Либо умышленно занизил налогооблагаемую базу. Это выяснилось при камеральной или выездной проверке;

- сумма налога (сбора, взноса) была рассчитана правильно и верно отражена в декларации. Ошибка возникла при заполнении платежного поручения;

- сумма налога (сбора, взноса) исчислена, отражена в декларации и указана в «платежке» верно. Но платеж отправлен по неправильным реквизитам (например, не на тот КБК). Это было выявлено при сверке расчетов с бюджетом;

- бухгалтер «забыл» заплатить налог вовремя.

В зависимости от того, по какой причине возникла недоплата, различаются виды и степени ответственности.

Ответственность за неуплату налога и возможные последствия

Если налог (сбор, взнос) не заплатить в положенный срок, на сумму недоплаты будут начислены пени. Порядок их расчета зависит от того, когда именно возникла недоимка.

Такой порядок следует из статьи 75 НК РФ, пункта 9 статьи 13 Закона от 30 ноября 2016 № 401-ФЗ, статьи 9 Закона от 27.11.2018 № 424-ФЗ, писем Минфина от 01.08.2017 № 03-02-07/1/48936, от 10.07.2017 № 03-02-07/1/43489.

Помимо пени, организацию могут привлечь к налоговой ответственности. А ее руководство – к ответственности административной и, в особо тяжелых случаях – уголовной. Здесь важно обратить внимание на следующий момент. Компанию и ее должностных лиц накажут, если налог (сбор, взнос) не заплатили из-за ошибок в расчете либо неправомерных действий. Иными словами, ответственность наступит, только если недоимка возникла по причине неправильного исчисления налога или умышленного занижения его суммы.

Если же бюджетный платеж рассчитали верно, но не уплатили вовремя либо перечислили не в той сумме (из-за ошибки в «платежке») или не на тот КБК, ответственности удастся избежать. В этом случае компании «грозят» только пени. Такие выводы следуют из письма Минфина от 24.05.2017 № 03-02-07/1/31912, п. 19 постановления Пленума ВАС от 30.07.2013 № 57.

Подробнее виды ответственности рассмотрены в таблице.

Порядок и сроки взыскания недоимки

Образовавшуюся у компании недоимку инспекторы будут взыскивать. При этом они будут действовать по такому алгоритму.

Шаг № 1: направят требование об уплате налога (сбора, страхового взноса)

Обнаружив недоимку, инспекторы сначала направят организации требование об уплате налога (сбора, страховых взносов). Здесь существуют определенные правила по срокам:

В общем случае требование направляют в течение трех месяцев с момента обнаружения недоплаты; если сумма недоплаченного налога (а также задолженности по пеням и штрафам по нему) небольшая – меньше 500 рублей, то требование выставят в течение года со дня выявления недоимки; если требование выставляют по результатам налоговой проверки, то срок – 20 рабочих дней с даты вступления в силу решения по итогам такой проверки.

Такие правила установлены статьей 70 НК РФ.

Пункт 4 статьи 69 НК РФ устанавливает – какая именно информация должна содержаться в требовании. Так, в документе должны быть указаны следующие данные:

- сумма задолженности по налогу (сбору, взносу);

- размер начисленных пеней;

- срок исполнения требования;

- меры по взысканию недоимки, которые предпримет налоговая инспекция в случае неисполнения требования;

- основания, по которым взимается налог (сбор, страховой взнос), и нормы налогового законодательства, которые обязывают организацию заплатить его.

Если какие-либо из перечисленных сведений в документе отсутствуют, то оно считается оформленным с нарушениями. Как следствие – налогоплательщик вправе не исполнять его. Такой вывод следует из Постановления Президиума ВАС от 22.07.2003 № 2100/03.

Если требование составлено без нарушений, организация обязана его выполнить. Общий срок исполнения – восемь рабочих дней с даты получения. Но в самом документе может быть проставлен и другой (более длительный) срок. Такой порядок предусмотрен пунктом 4 статьи 69 НК РФ.

Дату получения требования организацией считают в зависимости от того, каким именно способом оно было представлено. Так, если документ отдали непосредственно руководителю в руки, то день получения – это собственно момент вручения документа. Если налоговики отправили требование по почте заказным письмом, то оно считается полученным на шестой рабочий день с момента отправки.

Если же документ переслали в электронном виде по ТКС, то он считается полученным в тот день, когда компания отправила электронную квитанцию о приеме. Такие выводы следуют из пунктов 6 и 8 статьи 69 НК РФ и пунктов 5 и 12 Порядка, утвержденного приказом ФНС от 27.02.2017 № ММВ-7-8/200.

Впрочем, требование инспекции можно обжаловать. Для этого компания вправе обратиться в суд (п. 1 ст. 138 НК РФ).

Шаг № 2: вынесут решение о взыскании и спишут деньги со счетов

Если в установленный срок компания не погасит недоимку, контролеры вынесут решение о взыскании. Форма документа утверждена приказом ФНС от 13.02.2017 № ММВ-7-8/179. Оформить его ИФНС обязана в течение двух месяцев с того момента, когда истек срок исполнения требования организацией. Пропустив двухмесячный период, взыскать недоимку с организации инспекция сможет только через суд.

Решение о взыскании направляют компании. Сделать это контролеры должны за шесть рабочих дней с момента его принятия.

В ряде случаев решение могут приостановить или отозвать. Так, оно будет приостановлено в следующих ситуациях:

- фирма получила отсрочку или рассрочку уплаты налога (взноса);

- на счета организации в банках суд наложил арест;

- вышестоящая инстанция велела приостановить взыскание.

Решение отзовут, в частности, если:

- недоимка уже погашена либо признана безнадежной и списана;

- компания подала «уточненку», где сумма налога (взноса) уменьшилась и недоимки не стало.

Такой порядок следует из пунктов 4.1 и 10 статьи 46 НК РФ.

Исполнять решение о взыскании будут за счет средств на счетах организации. В первую очередь, деньги спишут с рублевого расчетного счета. Для этого ИФНС направит в обслуживающий компанию банк поручение на перечисление налога. Банк обязан исполнить его не позднее следующего операционного дня.

Если денег на расчетном счете недостаточно, могут быть задействованы (при определенных условиях) практически любые счета и вклады организации. В частности, валютный счет, депозитные вклады, счет в драгметаллах. Кроме того, при недостаточности средств на счетах и вкладах контролеры вправе взыскать недоимку за счет электронных денег фирмы.

Шаг № 3: взыщут недоимку за счет имущества компании

Если средств на счетах и электронных денег компании не хватило для погашения недоимки, налоговики могут взыскать ее за счет прочего имущества организации (п. 7, 10 ст. 46, ст. 47 НК РФ).

Перечень такого имущества приведен в пункте 5 статьи 47 НК РФ. В принципе, это может быть любое имущество фирмы, которое числится на ее балансе – готовая продукция, товары на складе, оборудование, помещения, материалы и т.п. Соответствующее решение ревизоры примут в течение одного года после окончания срока исполнения требования об уплате налога (страхового взноса).

Взыскание производится судебным приставом – по решению и на основании постановления ИФНС (п. 9 ст. 47 НК РФ). Формы этих документов утверждены приказом ФНС от 13.02.2017 № ММВ-7-8/179.

Шаг № 4: заблокируют счета и арестуют имущество

Чтобы обеспечить взыскание недоимки, контролеры могут приостановить операции по счетам фирмы или наложить арест на ее имущество. Основание – статьи 76 и 77 НК РФ.

Блокировка счета производится по решению, форма которого утверждена приказом ФНС от 13.02.2017 № ММВ-7-8/179. Его выносят после того, как оформят решение о взыскании долга перед бюджетом. Причем заблокировать могут не только банковские счета, но и «электронные кошельки» компании. Сумма заблокированных средств равна сумме недоимки. То есть, если остаток на счету больше недоплаты налога, разницу фирма может использовать по своему усмотрению.

Арест имущества возможен только с санкции прокурора. Его накладывают в том случае, если денег на счетах недостаточно, чтобы погасить недоимку. Основание для ареста – постановление ИФНС (по форме, утвержденной приказом ФНС от 13.02.2017 № ММВ-7-8/179). Эта обеспечительная мера означает, что владеть, пользоваться и распоряжаться имуществом компания может только под контролем налоговой инспекции. После погашения недоимки чиновники вынесут решение об отмене ареста.

Когда недоимку признают безнадежной

Решение признать недоимку безнадежной принимает ИФНС. Основания для такого решения приведены в пункте 1 статьи 59 НК РФ. В частности, контролеры спишут долг в следующих случаях:

- если компания ликвидируется. Безнадежной признают ту часть задолженности, на погашение которой денег и имущества фирмы не хватило, а покрыть ее за счет средств учредителей и участников невозможно;

- по решению суда – в связи с истечением срока взыскания;

- долги были списаны со счета организации, но не поступили в бюджет потому, что обслуживающий ее банк был ликвидирован;

- если размер задолженности перед бюджетом не превышает 300 000 руб., а с момента ее образования прошло пять лет.

После того, как инспекция спишет налоговую задолженность, компания вправе списать ее и в своем учете.

Подведем итог

Если у компании образовалась недоимка по налогам, это может привести к крайне неприятным последствиям. Во-первых, возникнут лишние траты в виде пеней, а в ряде случаев – и штрафов, которые при крупной сумме задолженности могут быть весьма значительны. Во-вторых, должностных лиц могут привлечь к административной, а при определенных обстоятельствах – и к уголовной – ответственности.

В-третьих, блокировка счетов и арест имущества могут парализовать весь бизнес и поставить под угрозу само существование предприятия.

Парадоксальность такой ситуации заключается в том, что директор и/или собственник компании оказываются в зависимом положении. Поскольку могут пострадать из-за низкой квалификации, невнимательности или безответственности бухгалтера.

Всего этого можно избежать, если передать бухгалтерию на аутсорсинг. В этом случае вы можете быть уверены в том, что налоги будут правильно рассчитаны и вовремя перечислены по верным реквизитам. Также мы регулярно проводим сверки с налоговой, чтобы убедиться в отсутствии у компании налоговых долгов.

«Клерк» Рубрика Право

Фото Бориса Мальцева, Клерк.Ру

С 2015 года на всей территории РФ для физических лиц действует единый срок уплаты налога на имущество физических лиц, земельного и транспортного налогов – 1 октября. Таким образом, срок уплаты налогов в 2015 году истек, но не все граждане проявили сознательность и уплатили налоги вовремя. С учетом того, что теперь налог на имущество уплачивается с кадастровой стоимости данного имущества, сумма задолженности только по имущественным налогам весьма значительна. При этом размер транспортного налога уже давно вызывает вопросы у автовладельцев.

ФНС активизировала работу по сбору налогов с физических лиц. Теперь к этой кампании будут привлечены и работодатели. О планах налоговых органов читайте в данном материале.

Согласно действующему налоговому законодательству физические лица, владеющие имуществом, земельными участками или транспортом, обязаны уплатить соответствующие налоги в следующие сроки:

- транспортный налог – не позднее 1 октября года, следующего за истекшим налоговым периодом (ст. 363 НК РФ);

- земельный налог – не позднее 1 октября года, следующего за истекшим налоговым периодом (ст. 397 НК РФ);

- налог на имущество физических лиц – не позднее 1 октября года, следующего за истекшим налоговым периодом (ст. 409 НК РФ).

Поскольку срок уплаты имущественных налогов в 2015 году прошел, налоговые органы сегодня активизируют работу с должниками. Работа идет по нескольким направлениям.

В рамках работы по снижению задолженности налоговые органы проводят выездные встречи с руководителями организаций, сотрудники которых имеют задолженность по имущественным налогам, а также непосредственно с коллективами предприятий. В ходе встреч налогоплательщикам рассказывают о необходимости оплаты задолженности по налогам физических лиц и последствиях несвоевременной уплаты налогов. Отметим, что по итогам данных встреч налогоплательщики погашают имеющуюся задолженность.

Мероприятия, направленные на снижение задолженности, будут продолжены и в дальнейшем, поскольку они не только способствуют сокращению задолженности в регионе, но и повышают налоговую грамотность населения.

Еще одним направлением данной работы является создание в регионах рабочих групп налоговиков совместно со службой судебных приставов. Большое внимание уделяется вопросам взыскания с должников – физических лиц задолженности по имущественным налогам и применения всего комплекса мер, в том числе по наложению ареста на имущество, ограничению выезда за границу и других мер взыскания, вплоть до взыскания доли в уставном капитале организаций и обращения взыскания на долю должника в совместно нажитом имуществе супругов.

В случае неуплаты налогов на сумму задолженности начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки платежа, начиная со следующего дня после установленного срока уплаты налога (01.10.2015).

Досудебное взыскание задолженности с физических лиц

После наступления срока уплаты имущественных налогов (1 октября) при отсутствии в налоговом органе информации об их уплате он выполняет следующие мероприятия.

Во-первых, проводится анализ данных информационного ресурса местного уровня «Расчеты с бюджетом» о наличии у налогоплательщика излишне уплаченных сумм и задолженности по одному виду налогов, а также по пеням и штрафам с целью выявления излишне уплаченных сумм и проведения зачетов в соответствии с п. 5 ст. 78 НК РФ.

Во-вторых, налоговый орган не позднее пяти рабочих дней после наступления срока уплаты имущественного налога в случае его неуплаты формирует документ о выявлении недоимки у этого налогоплательщика. Данный документ составляется в одном экземпляре по форме, утвержденной Приказом ФНС РФ от 03.10.2012 № ММВ-7-8/662@, и хранится в налоговом органе.

В-третьих, налоговый орган направляет физическому лицу требование об уплате налога, сбора, пени, штрафа, процентов в следующие сроки:

- не позднее 10 календарных дней со дня выявления недоимки – если общая сумма налога, сбора, пени, штрафа, подлежащая включению в требование об их уплате, превышает 3000руб.;

- не ранее одного месяца, но не позднее двух месяцев со дня выявления недоимки – если общая сумма налога, сбора, пени, штрафа, подлежащая включению в требование об их уплате, составляет от 500 до 3000руб.;

- не позднее 10 месяцев со дня выявления недоимки – если общая сумма налога, сбора, пени, штрафа, подлежащая включению в требование об их уплате, не превышает 500руб.

Уплатить налоги можно любым удобным для налогоплательщика способом: через отделение банка, его терминал либо с помощью электронного сервиса на сайте ФНС (www.nalog.ru): «Заплати налоги» или «Личный кабинет налогоплательщика для физических лиц».

Кроме того, подключившись к сервису «Личный кабинет налогоплательщика для физических лиц», можно получать полную информацию о своих налоговых обязательствах в отношении имеющихся объектов недвижимого имущества и транспортных средств, контролировать состояние расчетов с бюджетом, обращаться в налоговые органы без личного визита.

В данном случае важны сроки, установленные для исполнения требования об уплате налогов:

- при составлении и направлении налогоплательщику через филиалы ФКУ «Налог-Сервис» ФНС в субъекте РФ, к видам деятельности которого относятся централизованная печать и массовая рассылка налоговых документов, в соответствии с Приказом ФНС РФ от 15.11.2013 № ММВ-7-1/507@ – не менее 30, но не более 45 календарных дней;

- во всех остальных случаях – 30 календарных дней.

Независимо от суммы недоимки после истечения срока исполнения требования об уплате, но не позднее одного месяца со дня истечения срока его исполнения налоговый орган информирует работодателя (при наличии сведений в налоговом органе) о сотрудниках, имеющих неисполненную обязанность по уплате обязательных платежей в бюджетную систему РФ. Информирование работодателей с направлением списка сотрудников с указанием фамилий и инициалов (имена и отчества полностью не приводятся) физических лиц, наличия задолженности (без указания наименования объекта налогообложения), а также контактных данных налогового органа осуществляется письменно не реже одного раза в год по установленной форме (см. ниже). Иная информация о физических лицах в письме не отражается.

информирует о сотрудниках

у которых по состоянию на «__» ____________ 20__ г. имеется задолженность по обязательным платежам в бюджетную систему Российской Федерации:

Фамилия И. О.* имеет задолженность в размере _______ руб., код НО;

Фамилия И. О. имеет задолженность в размере _______ руб., код НО;

просит довести указанную информацию до вышеуказанных

сотрудников __________________ в целях исполнения ими обязанности по уплате налога, сбора, пени, штрафа, процентов в соответствии с законодательством о налогах и сборах.

Для решения возникающих вопросов налогоплательщикам необходимо обратиться в налоговый орган по месту своего учета.

________________________

(Ф. И. О.)

Должностное лицо налогового органа

* Указываются фамилия и инициалы (имя и отчество физического лица полностью не приводятся) либо ИНН.

При этом одновременно с направлением работодателю информации о сотрудниках, имеющих задолженность по имущественным налогам, налоговый орган участвует в работе комиссий по урегулированию задолженности с участием работников правоохранительных органов и органов исполнительной власти регионального и местного уровней.

Таким образом, налоговые органы предпринимают значительные усилия по информированию физических лиц об имеющейся у них задолженности. Теперь к этому будут привлечены и работодатели, которые будут получать информацию о должниках, работающих у них. Если и это не поможет, налоговые органы будут обращаться в суд.

Взыскание налоговой задолженности с помощью суда

- в течение четырех месяцев со дня, когда общая сумма налога, сбора, пени, штрафа, подлежащая взысканию, превысила 3 000 руб., если ранее не было направлено заявление об осуществлении взыскания в суд общей юрисдикции;

- в течение трех месяцев после истечения трех лет со дня окончания срока исполнения самого раннего требования об уплате налога, сбора, пени, штрафа, учитываемого налоговым органом при расчете общей суммы налога, сбора, пени, штрафа, подлежащей взысканию с физического лица, если такая сумма не превышает 3 000 руб.

После вступления в законную силу судебного акта о взыскании налога, сбора, пени, штрафа, процентов за счет имущества физического лица налоговый орган передает сведения о задолженности по имущественным налогам физического лица перед бюджетной системой РФ для дальнейшего отражения справочно в едином платежном документе (ЕПД) с соблюдением положений Федерального закона № 152‑ФЗ.

Порядок действий налоговиков в данном случае следующий.

Перед направлением в адрес территориальных органов ФССП для исполнения судебных приказов, исполнительных листов о взыскании задолженности за счет имущества физического лица налоговый орган проводит проверки соответствия следующих реквизитов:

- регистрационных данных;

- сумм задолженности (в том числе путем инвентаризации невыясненных платежей);

- имущества должника.

Если сумма задолженности составляет более 10 000 руб., налоговый орган направляет судебному приставу-исполнителю заявление о временном ограничении на выезд должника из РФ (ст. 67 Федерального закона № 229‑ФЗ).

Поскольку у налогового органа имеется информация о счетах налогоплательщика, а также об имуществе должника, налоговый орган одновременно с судебным актом направляет в адрес судебных приставов указанные сведения в соответствии с Соглашением о порядке взаимодействия ФНС и ФССП при исполнении исполнительных документов от 14.04.2014 № ММВ-23-8/3@/0001/7.

На практике наложить арест на имущество не так просто, а зачастую невозможно. Для решения этой проблемы подписан отдельный документ между ФНС и ФССП (Письмо от 11.09.2015 № 00014/15/69320‑СВС/СА-4-8/16024@): в случае непоступления в течение двух месяцев с даты возбуждения исполнительного производства от ФССП постановления о наложении ареста на имущество должника по судебному акту, сумма взыскания по которому составляет более 3 000 руб., налоговый орган не позднее 10 календарных дней со дня истечения вышеуказанного срока направляет уведомление о наличии у налогоплательщика имущества, зарегистрированного на праве собственности, с целью наложения ареста на имущество должника, а в случае невозможности – для вынесения постановления о запрете совершения регистрационных действий с имуществом.

Особое внимание ФНС будет уделять должникам с суммой задолженности более 50 000 руб. по имущественным налогам и более 250 000 руб. по НДФЛ, в отношении которых имеется информация о наличии имущества. В отношении таких должников будут проводиться совместные рейды по наложению ареста на их имущество в рамках исполнительных производств, возбужденных на основании судебных актов.

Если общая сумма налоговой задолженности, подлежащая взысканию с физического лица в бюджетную систему РФ, превысила 200 000 руб. (для Москвы, Московской области, Санкт-Петербурга – 300 000 руб.), контроль за ходом исполнительного производства осуществляется управлениями ФНС по субъектам РФ. При необходимости УФНС по субъектам РФ могут осуществлять контроль по суммам задолженности, подлежащей взысканию, менее вышеуказанных размеров.

Если общая сумма задолженности превысила 3 млн руб., контроль за ходом исполнительного производства осуществляется Управлением по работе с задолженностью ФНС.

Речь шла о должниках, имеющих имущество. А что делать с теми, у которых ничего нет? В случае отсутствия у должника имущества, на которое можно обратить взыскание, налоговый орган будет знакомиться с материалами исполнительного производства с целью установления наличия проведенных судебным приставом-исполнителем мероприятий по получению информации о месте работы должника и обращения взыскания на заработную плату и иные периодические выплаты.

Если сумма задолженности не превышает 25 000 руб., налоговый орган после получения от судебных органов исполнительного листа или судебного приказа, вступившего в законную силу, и информации ПФР о страхователе, осуществляющем уплату страховых взносов на обязательное пенсионное страхование, не позднее 10 рабочих дней направляет в организацию или иному лицу, выплачивающим должнику заработную плату и другие периодические платежи, исполнительный документ о взыскании денежных средств (ст. 9 Федерального закона № 229‑ФЗ).

В случае неисполнения организацией или иным лицом, выплачивающим должнику заработную плату и другие периодические платежи, обязанности по перечислению денежных средств в бюджет налоговый орган направляет в структурное подразделение территориального органа ФССП по месту нахождения работодателя заявление о неисполнении последним судебных актов более двух месяцев.

Кроме всего вышесказанного ФНС будет продолжать практику проведения рейдов совместно с территориальными органами ФССП и ГИБДД по взысканию с физических лиц задолженности по имущественным налогам в наиболее посещаемых общественных местах (аэропортах, крупных торговых точках и т. д.).

1 октября 2015 года истек срок уплаты имущественных налогов физическими лицами. Налоговые органы активизировали работу по взысканию недоимки по имущественному, транспортному и земельному налогам. Предусмотрен ряд мер по информированию должников о необходимости уплаты налоговой задолженности. В частности, после истечения срока исполнения требования об уплате налогов, но не позднее одного месяца со дня истечения срока его исполнения налоговый орган планирует информировать работодателя о сотрудниках, имеющих неисполненную обязанность по уплате обязательных платежей в бюджетную систему РФ.

[1] Информация представлена на официальном сайте ФНС.

Приказ Федеральной налоговой службы № ММВ-7-8/164@ от 02.04.2019

С 05.05.2019 действует новый порядок списания недоимки и задолженности по пеням, штрафам и процентам, которые налоговая инспекция признает безнадежными к взысканию. Уточнили список платежей, подлежащих списанию, форму справки о суммах недоимки и форму решения о списании, которые оформляет инспекция. Перечень документов, необходимых для признания долгов безнадежными, зависит от причины списания.

Новый порядок утвержден приказом ФНС РФ № ММВ-7-8/164@ от 02.04.2019 (далее – Порядок). Одновременно утратил силу старый приказ от 19.08.2010 № ЯК-7-8/393@.

«Судьба» недоимки

Перечислять налоги нужно вовремя, иначе возможны последствия – это недоимка по налогам, а также штрафы и начисление пеней.

При пропуске срока уплаты налогов или страховых взносов происходит нарушение налогового законодательства (абз. 2 п. 1 ст. 45 НК РФ). У налогоплательщика образуется долг перед бюджетом – недоимка по налогам (страховым взносам) (п. 2 ст. 11 НК РФ). Налоговая недоимка возникает на следующий день после нарушения установленного законодательством срока уплаты налога в бюджет.

Бывают также ситуации, когда инспекторы обнаруживают излишне возмещенные фирмам суммы налогов из бюджета, например, по НДС или акцизам. Такие суммы тоже образуют недоимку (абз. 4 п. 8 ст. 101 НК РФ):

- в день, когда налогоплательщик фактически получил возмещенную сумму налога на расчетный счет;

- в день, когда было вынесено решение о зачете суммы налога.

Недоимку можно погасить добровольно, вместе с пенями. Если этого не происходит, налоговики будут взыскивать эти суммы в принудительном порядке.

Но бывают ситуации, когда взыскать недоимку с налогоплательщика не возможно. Тогда контролирующие органы могут списать эту задолженность как безнадежную.

Кто спишет безнадежный долг

Порядок списания безнадежных налоговых долгов (общий для недоимки по федеральным, региональным и местным налогам) утверждает ФНС (п. 5 ст. 59 НК РФ).

Законами субъектов РФ, нормативными правовыми актами представительных органов муниципальных образований могут быть предусмотрены дополнительные основания признания безнадежными к взысканию недоимки по региональным и местным налогам.

Решение о списании безнадежной задолженности принимает налоговый орган по месту нахождения налогоплательщика.

Когда спишут недоимку по налогам

Если срок исковой давности по задолженности перед бюджетом истек, то налоговики не смогут обязать должника заплатить недоимку. А задолженность так и будет числиться за ним.

Однако если такая задолженность будет признана безнадежной к взысканию, то она может быть исключена из карточки по расчетам с бюджетом.

Согласно статье 59 НК РФ налоговые долги признаются безнадежными, в частности, в таких ситуациях:

- ликвидация юрлица, когда его имущества оказывается недостаточно для погашения долга и долг по каким-либо причинам не может быть погашен учредителем (участником);

- банкротство ИП или физлица при недостаточности имущества для погашения долгов;

- смерть физлица или объявление его умершим;

- принятие судом решения о невозможности взыскания долга из-за истечения срока, отведенного на эту процедуру, или об отказе в восстановлении такого срока;

- вынесение судебным приставом постановления о завершении исполнительного производства по истечении 5-летнего срока с момента образования долга, если его размер недостаточен для возбуждения дела о банкротстве или производство по делу о банкротстве прекращено из-за недостаточности у должника средств на оплату судебных расходов;

- снятие с учета по инициативе налогового органа иностранного юрлица, представившего недостоверные сведения о себе либо не уплачивающего налоги или не подающего необходимых документов;

- списание со счета плательщика средств для уплаты налога банком, не переведшим их в бюджет и впоследствии ликвидированным;

- иных случаях.

Для списания недоимки нужны документы:

- выписка из ЕГРЮЛ, содержащая сведения о ликвидации юридического лица или его исключении из ЕГРЮЛ по иным причинам;

- копия постановления судебного пристава-исполнителя об окончании исполнительного производства в связи с возвратом взыскателю исполнительного документа по основаниям, предусмотренным пунктами 3 и 4 части 1 статьи 46 Федерального закона от 2 октября 2007 года № 229-ФЗ;

- копия вступившего в законную силу определения арбитражного суда о завершении конкурсного производства или о завершении реализации имущества гражданина;

- выписка из ЕГРИП, содержащая сведения о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием судом решения о признании его несостоятельным (банкротом);

- другие документы.

Это общий порядок.

Какие долги спишут

В соответствии с новым Порядком, списанию подлежат:

- недоимки и задолженности по пеням и штрафам, в том числе задолженности по налоговым санкциям за нарушения законодательства РФ о налогах и сборах, которые до введения в действие части первой Налогового кодекса РФ взимались в бесспорном порядке, и по которым решение налогового органа было вынесено до 1 января 1999 года;

- проценты при изменении срока уплаты налога, сбора, страховых взносов, а также пени и штрафа и процентов при заявительном порядке возмещения из бюджета НДС;

- недоимки по страховым взносам в государственные социальные внебюджетные фонды, числящиеся за организациями по состоянию на 1 января 2001 года, задолженность по пеням и штрафам;

- суммы налогов, сборов, страховых взносов, пеней и штрафов, списанные со счетов плательщиков в банках, но не перечисленные в бюджет.

Такие долги инспекция будет списывать после их признания безнадежными к взысканию в случаях, установленных пунктами 1, 4 статьи 59 НК РФ.

В пункте 1 статьи 59 НК РФ речь идет о ликвидации компании – в части недоимки, задолженности по пеням и штрафам, не погашенных из-за недостаточности имущества организации и (или) невозможности их погашения учредителями (участниками) этой организации. Потребуются документы:

- выписка из ЕГРЮЛ лиц, содержащая сведения о ликвидации юридического лица в соответствии с законодательством РФ или по решению регистрирующего органа;

- копия постановления судебного пристава-исполнителя об окончании исполнительного производства в связи с возвратом взыскателю исполнительного документа;

- сведения, полученные от компетентных органов иностранного государства и (или) содержащиеся в их информационных ресурсах (базах данных), о ликвидации организации в соответствии с законодательством иностранного государства.

А в соответствии с пунктом 4 статьи 59 НК РФ налоговые органы не имеют права требовать уплаты недоимки с должника в связи с истечением установленного срока их взыскания. В этом случае потребуются заверенные гербовой печатью суда:

- копия вступившего в законную силу акта суда, в соответствии с которым налоговый орган утрачивает возможность взыскания;

- копия определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности.

Согласно Порядку, инспекция списывает такие долги самостоятельно.

Сроки списания

После того как все документы поступят в инспекцию, налоговики должны в течение 5 рабочих дней оформить справку о суммах недоимки и задолженности по пеням, штрафам и процентам, взыскание которых невозможно по форме из приложения № 1 к Порядку.

Далее ИФНС в течение одного рабочего дня принимает решение о признании безнадежными к взысканию и списании недоимки и задолженности по пеням, штрафам и процентам.

После этого все указанные суммы списываются с лицевого счета налогоплательщика.

И с этого момента требовать оплаты и применять любые меры принудительного взыскания такой недоимки налоговые органы не имеют права.

Однако заявление в налоговый орган о списании недоимки все же может потребоваться. Это может быть в ситуации, когда налоговики своевременно не списали безнадежные суммы. Например, вследствие технической ошибки.

Информация о наличии задолженности может появиться на сайте судебных приставов. Или вдруг компания получает требование об уплате «старых» налогов по устаревшим КБК.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Руководитель налоговой практики юридической фирмы Howard Russia, к. ю. н.

специально для ГАРАНТ.РУ

По общему правилу каждая организация должна самостоятельно исполнить свою обязанность по уплате налогов. Однако из этого правила есть исключения и если налогоплательщик своевременно не уплатит налоги, то за него это придется сделать другим лицам. Рассмотрим ситуации, при которых налоговые органы могут перевести долги организации на третье лицо.

Взыскание налога с зависимого лица налогоплательщика

Отдельные фирмы, стремясь избежать взыскания налогов, переводят бизнес на другие организации. Подобные манипуляции хорошо известны сотрудникам налоговых органов, которые предъявляют судебные претензии этим компаниям, руководствуясь положениями п. 2 ст. 45 Налогового кодекса.

Налоговый орган вправе взыскать недоимку налогоплательщика с зависимого лица в следующих случаях:

- на банковские счета зависимого лица поступает выручка за реализуемые товары (работы, услуги);

- зависимому лицу переданы денежные средства и иное имущество налогоплательщика.

В законе прямо названы в качестве зависимых лиц только основное и дочернее общества, однако суд вправе признать и иных лиц зависимыми между собой (подп. 2 п. 2 ст. 45 НК РФ).

Проиллюстрируем сказанное на следующем примере из арбитражной практики.

Организация в целях неисполнения налоговых обязательств фактически перевела свою финансово-хозяйственную деятельность зависимому лицу. Последнее было учреждено взаимозависимым по отношению к налогоплательщику лицом. Работники налогоплательщика массово перешли на работу в зависимое лицо, которое продолжило продажу одежды на тех же торговых площадях, которые ранее занимал налогоплательщик.

На складе зависимого лица находится товар, выручка, от которого поступает на счета зависимого лица до момента несения соответствующих расходов по его приобретению. Зависимое лицо имело взаимоотношения с теми же организациями, которые ранее являлись контрагентами налогоплательщика.

В итоге суд взыскал задолженность налогоплательщика по уплате обязательных платежей с зависимого лица (Постановление Арбитражного суда Московского округа от 19 июля 2019 г. № Ф05-958/2018 по делу № А41-98154/2017).

Субсидиарная ответственность контролирующего должника лица при банкротстве

Иногда компания может задолжать крупные суммы не только бюджету, но и другим кредиторам. При недостаточности активов для погашения долгов организация рискует пополнить ряды банкротов. Тогда по долгам несостоятельного предприятия будут отвечать контролирующие должника лица, если их действия и (или) бездействия сделали невозможным полное погашение требований кредиторов. Это предусмотрено п. 1 ст. 61.11 Федерального закона от 26 октября 2002 г. № 127-ФЗ "О несостоятельности (банкротстве)".

Под контролирующим должника лицом понимается физическое или юридическое лицо, имеющее право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий.

Контролирующими лицами должника могут быть признаны, в частности, следующие субъекты:

- генеральный директор;

- финансовый директор;

- главный бухгалтер;

- управляющая организация;

- учредитель.

В качестве примера приведем судебный прецедент о привлечении учредителя должника и его руководителя к ответственности за налоговые долги организации.

По итогам выездной налоговой проверки инспекторы установили необоснованное занижение компанией доходов от реализации услуг общественного питания в налоговой и бухгалтерской отчетности. Банкротство должника было вызвано не самим фактом доначисления налогов по результатам проверки, а действиями контролирующих должника лиц по сокрытию реальной выручки и занижению налогооблагаемого дохода. Конкретные указания директору должника давал учредитель. При этом директор не утрачивал возможности влиять на действия возглавляемой организации.

В условиях отсутствия ликвидного имущества банкротство должника вызвано неправомерными действиями контролирующих лиц по сокрытию реальной выручки и занижению налогооблагаемого дохода. Поэтому погасить долги банкрота перед бюджетом должны его учредитель и генеральный директор (Постановление Арбитражного суда Московского округа от 24 марта 2020 г. № Ф05-3769/2020 по делу № А40-135899/2018).

Имущественная ответственность руководителя по уголовному делу

За уклонение от уплаты налогов установлена уголовная ответственность должностных лиц организации. Уголовное дело по статье 199 Уголовного кодекса может быть возбуждено при неуплате налогов в сумме свыше 15 млн руб.

В том случае, если сама организация не рассчитается по налоговой задолженности, налоговые органы предъявят претензии к ее руководству.

Так, суд установил, что генеральный директор организации совершал противоправные действия, направленные на уклонение от уплаты налогов, в результате чего причинен ущерб бюджету. Данный ущерб государству в виде неуплаченных налогов причинен физическим лицом, возглавляющим юридическое лицо и являющимся его законным представителем.

Суд пришел к выводу о том, что ущерб государственной казне в виде неуплаченных налогов причинен по вине руководителя организации, который является лицом, ответственным за возмещение причиненного государству ущерба (апелляционное определение Московского городского суда от 16 июня 2020 г. по делу № 33-21214/2020).

Между тем привлечение физического лица к ответственности за неуплату налогов организацией возможно лишь при исчерпании либо отсутствии правовых способов взыскания налогов за счет самой организации или лиц, привлекаемых к ответственности по ее долгам.

В частности, руководитель организации может быть ответчиком по иску налоговой инспекции в следующих случаях:

- после внесения в ЕГРЮЛ сведений о прекращении организации;

- организация-налогоплательщик фактически является недействующей, в связи с чем невозможно взыскание с нее или с указанных лиц налоговой недоимки и пени.

Как показывает практика, суды руководствуются приведенной правовой позицией.

По приговору суда была установлена вина генерального директора в уклонении от уплаты организацией налогов. Основанием для привлечения руководителя к гражданско-правовой ответственности послужили следующие обстоятельства.

Все принятые судебным приставом-исполнителем меры по отысканию имущества организации оказались безрезультатными в связи с тем, что у должника отсутствует имущество, на которое может быть обращено взыскание. Вынесено постановление об окончании исполнительного производства и возвращении исполнительного документа взыскателю.

Организация-налогоплательщик фактически является недействующей, в связи с чем взыскание с нее недоимки в порядке налогового и гражданского законодательства невозможно.

Поскольку отсутствовала возможность иным образом компенсировать потери бюджета, суд возложил ответственность за неуплату организацией налогов на ее директора (апелляционное определение Свердловского областного суда от 3 июня 2020 по делу № 33-5610/2020).

Таким образом, ответственность учредителей, руководителей, работников налогоплательщика и иных лиц за неуплату организацией налогов не является общим правилом. Взыскание с указанных физических лиц налоговой недоимки и возложение на них ответственности по долгам юридического лица перед бюджетом допускаются лишь в случаях, специально предусмотренных законом (Постановление Конституционного Суда РФ от 8 декабря 2017 г. № 39-П).

Читайте также: