Доходы бюджета проблемы собираемости налогов

Опубликовано: 16.05.2024

Библиографическая ссылка на статью:

Печенкина Ю.Е., Бондаренко Т.Н. Собираемость налогов как инструмент пополнения местных бюджетов (на примере Артемовского городского округа Приморского края) // Современные научные исследования и инновации. 2015. № 7. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/07/56130 (дата обращения: 23.04.2021).

В современном цивилизованном обществе налоги – основная форма доходов государства. Уплата налога представляет собой односторонний процесс и носит обязательный, безвозвратный характер для определённого налогоплательщика, однако при этом значительная часть оплаченных налогов в той или иной форме косвенно возвращается в экономику в виде дотаций, субсидий, государственных вложений в разные отрасли экономики, путем обеспечения функционирования здравоохранения, образования и разных форм социальной помощи.

Доходная часть бюджетов страны формируется в соответствии с бюджетным и налоговым законодательством РФ. Налоги имеют существенное значение при формировании доходной части бюджетов разных уровней, но при этом следует различать государственное и местное налогообложение [1].

За счет налоговых платежей и сборов происходит формирование финансовых ресурсов бюджетов разных уровней. Для обеспечения своевременного и полного финансирования расходов как государства, так и муниципальных образований необходимо обеспечить полную собираемость налогов.

Учитывая особенности текущей экономической ситуации в РФ, обеспечение роста налоговых поступлений и повышение уровня собираемости налоговых платежей считается приоритетной задачей российских налоговых органов на всех уровнях и является одним из критериев качества государственных и муниципальных финансов.

Местные налоги и сборы, согласно Конституции Российской Федерации (ч. 1 ст. 132), устанавливаются органами местного самоуправления, что отнесено к числу важнейших вопросов местного значения, позволяющих муниципальным органам проводить во многом самостоятельную от государства и в интересах населения налоговую политику, оказывающую сильное влияние на экономическую, социальную, политическую, экологическую, криминальную и т.д. ситуации, складывающиеся на территории муниципального образования [2].

Проблемы местного налогообложения исследованы в трудах Кузьмичовой И.А. Основной функцией местного налогообложения является регулирование развития местного общества, кроме того налогообложению присущ упор на фискальную функцию [3].

На местном уровне проблема наполняемости бюджета (в том числе за счет налоговых поступлений) является наиболее острой. Это обусловлено особенностями действующего налогового законодательства, недостаточной экономической базой муниципалитетов и снижением инвестиционной активности.

Во всех муниципалитетах вопрос собираемости налогов является актуальным, т.к. проблемы собираемости местных налогов усугубляются общим экономическим спадом, что в результате приводит к существенному сокращению налоговых поступлений. Вопрос собираемости налогов особенно важен для муниципалитетов в связи с необходимостью улучшения основных показателей социально-экономического развития. Показатель собираемости налогов является одним из критериев, характеризующих качество социально-экономического развития муниципального образования и состояние системы муниципальных финансов в целом.

Вопросом повышения собираемости налогов на местном уровне занимаются как органы местного самоуправления, так и администраторы соответствующих доходов.

Исследуем вопросы собираемости налогов на муниципальном уровне по данным Межрайонной инспекции ФНС России №10 по Приморскому краю г. Артём за 2014 год. Отметим, что в зону ответственности МИ ФНС России №10 входят так же Надеждинский район и Хасанский муниципальный район.

Город Артем расположен в Приморском крае. Как административно оформленный населенный пункт, город Артем существует с 1916 года. В 1938 году Артем получил статус города. В соответствии с Законом Приморского края от 10.11.2004 № 157-КЗ муниципальное образование город Артем наделен статусом городского округа, входящего в состав Приморского края.

В РФ одним из показателей, характеризующих эффективность налоговой системы как в целом, так и по отдельным налогам в частности, используется показатель собираемости налогов. В наиболее общем виде он характеризует степень использования налогового потенциала территории за определенный промежуток времени.

Собираемость налогов — соотношение между величиной реально собранных налогов и величиной налогов, которые должны быть собраны в соответствии с величиной налогооблагаемой базы и налоговыми ставками, предусмотренными налоговым законодательством страны [4].

Собираемость налогов рассчитывается по формуле:

Ус = (Фнс / Мнп) * 100% (1)

Где: Ус – уровень собираемости налогов

Фнс – фактически поступившие налоги

Мнп – максимальный налоговый потенциал, представляет собой максимально возможную сумму поступлений налогов, исчисленных в условиях действующего законодательства.

По такому методу можно рассчитать собираемость налогов на уровне субъекта РФ и муниципального образования.

Для того что бы корректно проанализировать показатели собираемости налогов, необходимо осуществлять комплекс мероприятий по планированию налоговых поступлений. В Межрайонной ИФНС №10 г. Артема вопросы планирования и анализа собираемости налогов относятся к компетенции аналитического отдела, который анализирует и формирует прогнозы по налоговым поступлениям на следующий финансовый год.

Работа по планированию и прогнозированию налоговых поступлений базируется на положениях налогового законодательства РФ, регламентирующего в первую очередь, налоговые доходы местных бюджетов. В соответствии с бюджетным кодексом РФ, к местным бюджетам относятся бюджеты:

- городских округов с внутригородским делением;

В соответствии с действующим законодательством, к налоговым доходам городских округов (в том числе Артемовского ГО) относятся [5]:

1. Местные налоги:

- земельные налоги – по нормативу 100 %;

- налоги на имущество физических лиц – по нормативу 100 %.

2. Федеральные налоги и сборы, в том числе налоги, предусмотренные специальными налоговыми режимами:

- налоги на доходы физических лиц – по нормативу 15%;

- единый налог на вмененный доход для отдельных видов деятельности – по нормативу 100%;

- единый сельскохозяйственный налог – по нормативу 100%;

- налоги, взимаемые в связи с применением патентной системы налогообложения, – по нормативу 100%.

Нормативы отчислений от региональных и федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, устанавливаются законами субъектов РФ.

Рассмотрим в таблице 1 динамику налоговых доходов консолидированного бюджета за 2013-2014 года на основе аналитической записи МИФНС №10 г. Артём.

Таблица 1 – Анализ структуры и динамики налоговых доходов консолидированного бюджета, администрируемых МИФНС №10 г.Артем за 2013-2014 гг

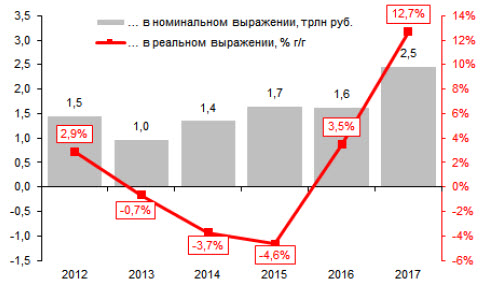

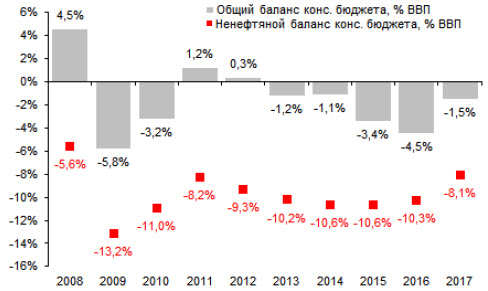

Ненефтяные налоговые доходы консолидированного бюджета выросли на 2,5 трлн руб. в 2017 г., в результате ненефтяной дефицит консолидированного бюджета снизился до 8,1% ВВП. В 2017 г. доходы консолидированного бюджета выросли до 33,3% ВВП с 32,3% ВВП в 2016 г., или на 2,9 трлн руб. Примерно 1,1 трлн руб. этой суммы связан с нефтяными доходами и ростом цены на нефть в прошлом году, тогда как оставшаяся часть, то есть 1,8 трлн руб. пришлась на рост ненефтяных доходов. Тем не менее, эта последняя цифра полностью не отражает усилия правительства по росту собираемости налогов: в расчет ненефтяных доходов бюджета 2016 года вошла сумма 0,7 трлн руб., полученная в результате приватизации Роснефти, что, тем самым, завышает базу сравнения результатов 2017 г. С очисткой от приватизационных доходов ненефтяные налоговые доходы прошлого года выросли на 2,5 трлн руб., или на 13% г/г в реальном выражении (см. рисунок 1), показав сильное ускорение роста доходов в сравнении с динамикой предыдущих лет. Рост собираемости налогов не только помог сократить консолидированный дефицит бюджета до 1,5% ВВП против в среднем 2,6% ВВП в 2013-2016 гг., но и снизить ненефтяной дефицит консолидированного бюджета до 8,1% ВВП против 10,2-10,6% ВВП, наблюдающихся с 2013 г. (см. рисунок 2).

1. Ненефтяные доходы консолидированного бюджета (исключая доходы от приватизации), изменения в трлн руб. и реальных % г/г

Источники: Минфин, Росстат, Альфа-Банк

2. Общий и ненефтяной баланс консолидированного бюджета (исключая доходы от приватизации), % ВВП

Источники: Минфин, Росстат, Альфа-Банк

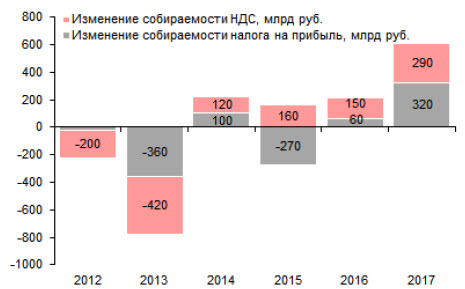

По оценке Минфина, 1 трлн руб. в 2017 г. пришло в бюджет в результате роста собираемости налогов. Согласно заявлениям министра финансов на Экономическом форуме имени Гайдара в январе 2017 г., примерно 1 трлн руб., или 40% дополнительных налоговых сборов 2017 г. было собрано благодаря усилиям правительства по повышению собираемости налогов. По нашим оценкам, дополнительные доходы от налога на прибыль составили 320 млрд руб.; эта цифра близка к недавним оценкам агентства АКРА, оценившего дополнительные доходы от налога на прибыль в сумму около 400 млрд руб., полученную благодаря прочим факторам (кроме органического прироста), включая изменения в администрировании налога (вплоть до 2020 г. база расчета налога на прибыль не может быть уменьшена на сумму ранее полученных убытков более чем на 50%). По нашей оценке, улучшение в собираемости НДС принесло еще 300 млрд руб. в прошлом году (см. рисунок 3). Это указывает на то, что даже без решения правительства увеличить ставки налогов, налоговое давление на экономику выросло в прошлом году.

3. Изменение собираемости НДС и налога на прибыль, млрд руб.

Источники: Минфин, Альфа-Банк

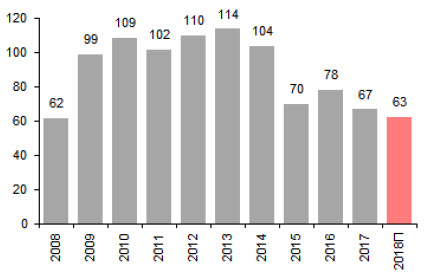

Существует ли дополнительный потенциал для улучшения собираемости налогов? Пару лет назад международные агентства оценили, что в результате уклонения от уплаты налогов российский бюджет может недосчитываться 4-5 трлн руб. в год, включая потери от а) неформального сектора и б) различных мошеннических схем. По данным Минфина, уклонение от уплаты налогов неформального сектора обходится бюджету примерно в 3 трлн руб. в год, в том числе примерно 2 трлн руб. приходится на недосборы подоходного налога. Учитывая продолжающийся рост занятости в неформальном секторе, мы сомневаемся, что в этой сфере можно увеличить собираемость налогов. Различные мошеннические схемы обходятся бюджету еще в 1-2 трлн руб. в год; при этом значительная часть уклонений от налогов приходится на НДС, в том числе фиктивное возмещение НДС из бюджета оценивается примерно в 500 млрд руб. в год. Усилия по сбору НДС были в центре внимания последние годы: в итоге уровень собираемости после локального минимума в 2013 году сейчас вернулся к значениям 2011 года и всего на 10% ниже уровня собираемости 2007 года. Это означает, что потенциал дополнительного увеличения собираемости налогов выглядит ограниченным.

Меры по повышению собираемости налогов вредят темпам роста в некоторых отраслях экономики. Меры по улучшению собираемости налогов положительно влияют на бюджет, однако при этом вредят экономической активности в ряде отраслей. Сельское хозяйство – один из таких примеров. Борьба с уходом от налогов в этом сегмент разрушила цепочки поставок в некоторых сегментах этого сектора и оказала негативное влияние на производство – в итоге после роста сектора в среднем на 3% г/г в 2013-2016 гг., в 2017 г. он вырос всего на 1,2% г/г, несмотря на рекордный урожай с 2008 г. Другим примером является строительный сектор - на него приходится около трети всех обнаруженных фактов уклонения от уплаты налогов; после снижения темпов роста этого сектора на 4,2% г/г в 2016 г. он продолжил снижение еще на 1,4% г/г в 2017 г. Таким образом, ужесточение налогового администрирования явно позитивно для бюджета, но, судя по всему, временно оказывает сдерживающий эффект на рост ВВП.

4. Цена на нефть, балансирующая федеральный бюджет, $/барр.

Источники: Минфин, Альфа-Банк

Попытки решить проблему уклонения от уплаты налогов не исключают необходимости повышать ставки налогов: Учитывая наш вывод о том, что потенциал для дальнейшего увеличения собираемости налогов ограничен, необходимость пересмотра существующих налоговых ставок, судя по всему, неизбежна. Значительное улучшение собираемости НДС и некоторый потенциал по улучшению его администрирования являются веским аргументом в пользу повышения ставки именно этого налога в будущем. Мы видим два следствия этого события. Первое, мы ожидаем ускорения консолидации в некоторых секторах, в том числе в сельском хозяйстве, из-за дальнейшего давления налоговых властей. Второе, очень вероятно, что рост налоговой нагрузки продолжит оказывать негативный эффект на экономический рост, так как в ряде сегментов потребуется реструктурировать логистические цепочки. В целом мы ожидаем, что усилия правительства будут позитивны для стабильности бюджета, но краткосрочно ограничивают перспективы роста, что вписывается в наше недавнее решение понизить прогноз роста ВВП до 1,0% г/г на 2018 г.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

В прошлом году были утверждены основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021-2023 годы, напоминают в ведомстве. Они разрабатывались с учетом сложившейся экономической ситуации и направлены на создание условий для восстановления деловой активности после пандемии, а также на долгосрочные структурные изменения. Чтобы реализовать эти направления, Минфин подготовил законопроект с рядом нововведений.

"Законопроект содержит как меры поддержки некоторых пострадавших отраслей, так и меры, направленные на повышение эффективности налоговой системы и собираемости налогов без увеличения фискальной нагрузки для населения и бизнеса. Предлагается ряд новаций по совершенствованию налогового администрирования и международного налогообложения, результативности инвестиционных налоговых льгот. Также предусмотрена донастройка законодательства по отдельным налогам и сборам, упрощение процедур", - цитирует ведомство статс-секретаря - замминистра Алексея Сазанова.

В законопроекте предложено тринадцать основных мер, следует из комментария Минфина. Так, предлагается освобождение от предоставления 3-НДФЛ при продаже имущества, находившегося в собственности менее минимального предельного срока владения, при условии, что сумма налоговых вычетов от продажи (250 тысяч рублей или 1 млн рублей) превышает доходы.

Кроме того, предлагается отменить с 2023 года налоговое декларирование объектов, налоговой базой по которым выступает кадастровая стоимость. Уплата налога будет производиться на основании данных Росреестра и в порядке, аналогичном транспортным и земельным налогам.

Также Минфин предлагает внедрить беззаявительный порядок предоставления льгот по земельному налогу для малочисленных народов Севера, Сибири и Дальнего Востока. Это должно упростить администрирование. Детей-инвалидов (или их представителей) предлагается освободить от уплаты пошлины при обращении в суды общей юрисдикции или получении нотариальных услуг.

Кроме того, может расшириться перечень налогооблагаемых доходов иностранных компаний, полученных от российских источников, что необходимо для приведения норм Налогового кодекса в соответствие с практикой применения соглашений об избежании двойного налогообложения.

Также в рамках запущенной работы по повышению эффективности представляемых налоговых льгот предусмотрено ограничение суммы налоговых расходов по НДПИ для региональных инвестиционных проектов стоимостью финансирования конкретного проекта. Минфин предлагает применять понижающий коэффициент по НДПИ для компаний, добывающих трудноизвлекаемые запасы природного газа из залежей березовской свиты по аналогии с налоговым стимулированием разработки туронских залежей, отдельные характеристики которых практически идентичны.

До 2023 года может сохраниться пониженная ставка налога на имущество для организаций железнодорожной инфраструктуры, а с 2022 года будут уточнены условия для получения обратного акциза на этан и СУГ. Предлагается донастройка демпферного механизма по результатам обсуждения с нефтяными компаниями ситуации на топливном рынке и ценовой конъюнктуры на мировых рынках. В 2024 году могут быть скорректированы индикативные цены бензина и дизельного топлива для расчета демпфера, предусматривающая их индексацию на 1%.

Также Минфин предлагает проводить ежегодную плановую индексацию акцизов в 2024 году на уровень инфляции 4%. По инициативе регионов до 2024 года может сохраниться действующее 50%-ого ограничения на перенос убытков при исчислении налога на прибыль, что позволит повысить сбалансированность региональных бюджетов и компенсировать предусмотренное на аналогичный период перераспределение данного налога из регионального в федеральный бюджет.

Наконец, предлагается перенос для организаций культуры сроков уплаты налога на прибыль за 2020-2021 годы на март 2022 года с освобождением их в указанный период от уплаты аванса по этому налогу.

В Минфине указывают, что документ проходит межведомственное согласование и позднее будет размещен для общественного обсуждения.

Ведущий консультант Департамента развития комплексных решений Компании БФТ

• Время чтения: 5 минут

Понравилась статья? Поделитесь!

Проблема повышения доходов бюджетов сегодня особенно актуальна. С какими проблемами сталкиваются органы местного самоуправления и какие пути повышения доходов бюджета наиболее эффективны рассказывает ведущий консультант Департамента развития комплексных решений Компании БФТ Юлия Кулагина.

Решение задач по повышению доходной части бюджетов на протяжении многих лет является одной из приоритетной для всех уровней власти, и в том числе, для органов местного самоуправления. Как известно, одним из основных источников пополнения доходов бюджетов муниципалитетов, являются налоговые и неналоговые доходы от использования имущества. От того, насколько эффективно муниципалитеты распоряжаются принадлежащим им земельно-имущественным ресурсом, во многом зависит общая картина эффективности работы местной власти в указанном направлении.

ВОЗНИКАЮЩИЕ ПРОБЛЕМЫ

Говоря о теме повышения доходной части бюджетов, нельзя не сказать о том, что на пути достижения цели по увеличению доходов, местной власти приходится сталкиваться с большими трудностями. Так, в части пополнения доходной части бюджетов от неналоговых источников, возникают проблемы, связанные со сбором платежей от переданного в аренду имущества, в том числе земельных участков. Прежде всего, это связано со снижением доходов организаций и физических лиц, возникших на фоне непростой экономической ситуации в стране. Однако не только указанная проблематика является главной, в вопросе низкого исполнения арендных обязательств. К сожалению, не все арендаторы имеют высокую дисциплинированность по выполнению принятых на себя обязательств, и зачастую допускают систематические просрочки платежей, предпочитая за счет сумм, которые необходимо внести в виде аренды, решать свои внутрихозяйственные вопросы. В свою очередь, и структуры, ответственные за собираемость арендных платежей, не редко способствуют неплательщикам. Отсутствие системного подхода к взиманию арендных платежей, не применение инструмента штрафных санкций в отношении неплательщиков, неэффективное использование муниципального имущества, а также отсутствие четко выстроенной модели управления имеющимися ресурсами - и это далеко не полный перечень тех причин, которые способствуют снижению собираемости доходов бюджетов.

Проблема слабой налоговой дисциплины является одной из ключевых, при определении причин низкой собираемости земельного налога и налога на имущество. Как и в случае низкой собираемости арендных платежей, ухудшение финансовой состоятельности налогоплательщиков на фоне общей сложной финансовой ситуации в стране является одной из главной причин снижения собираемости налогов в местные бюджеты. Представляется, что плохое качество кадастровой оценки недвижимости и результаты ее оспаривания, являются еще одним из значимых негативных факторов, отрицательно отражающемся на состоянии собираемости налогов муниципалитетами. В данном случае речь идет о том, что по итогам неверно определенной кадастровой стоимости объектов недвижимости органами, органы местного самоуправления некорректно формируют прогнозы налоговых поступлений, а в дальнейшем после оспаривания результатов кадастровой оценки заинтересованными лицами, осуществляют возврат их бюджетов излишне полученные суммы в виде налогов. И как показывает общероссийская практика, такие суммы зачастую бывают весьма значительными и крайне негативно отражаются на бюджетах. Также среди причин снижения налоговых поступлений можно выделить и такую как сокрытие правообладателями сведений об объектах налогообложения. В качестве примера таких случаев можно указать: отказ от оформления в установленном порядке прав на возведенные объекты недвижимости, не осуществление постановки на кадастровый учет земельных участков и др.

Последняя из причин, которую хотелось бы отразить в настоящей статье, является причина потери сведений в отношении объектов налогообложения при межведомственной взаимодействии между налоговой и кадастровой службами. Практика одного из регионов показала, что такие потери сведений могут составлять чуть ли не до одной трети общего годового размера доходов бюджета от налоговых поступлений. Происходит это из-за несогласованности действия служб и не эффективного электронного взаимодействия.

Приведенный анализ причин, способствующих снижению доходов местных бюджетов от использования имущества ставит под собой цель не только квалифицировать такие причины, но и предложить некоторые меры по их устранению.

ПУТИ ПОВЫШЕНИЯ ДОХОДНОСТИ БЮДЖЕТА

В отношении снижения задолженности по неналоговым доходам в виде арендной платы, эффективным инструментом может служить автоматизация реестров обязательств, таких как: договоров аренды земельных участков, объектов движимого и недвижимого имущества договоров, найма квартир и прочих. Данный инструмент позволит определить четкую картину прогнозируемых доходов от использования имущества, своевременно принимать меры по недопущению образования задолженностей, выстроить четкую организацию работы с арендаторами.

Систематизация подхода по организации работы с задолженностью по обязательствам перед муниципалитетами, дифференциация мер контроля за использованием имущества, правом распоряжения, которыми наделены органы местного самоуправления, применение инструмента всех правовых мер к неплательщикам арендной платы на постоянной основе, усиление мер муниципального контроля за использованием имущества и в том числе земельных участков, вовлечение в оборот неэффективно используемых земель и имущества, оптимизация работы с бесхозяйным имуществом - это лишь часть комплекса мер, который может позволить значительно повысить доходную часть местных бюджетов.

В отношении повышения поступлений от налоговых поступлений свою эффективность смогут показать такие мероприятия как повышение налоговой дисциплины, в том числе путем проведения на уровне муниципалитетов межведомственных комиссий по организации индивидуальной работы с организациями, имеющими задолженность по налоговым платежам перед городскими бюджетами, проводить массовую разъяснительную работу среди населения и прочее. Решение непростой ситуации с низким качеством кадастровой оценки земель возможно в том числе за счет изменения подхода такой оценки, что в настоящее время проводится на государственном уровне. В целях решения проблем по выявлению скрытых налогоплательщиками сведений об объектах налогообложения и потери данных, при межведомственном взаимодействии возможным эффективным способом устранения таких проблем, является проведение мониторинга сведений об объектах недвижимости на территории муниципальных образований.

Проведение перечисленных мер позволит:

- Получить достоверную информации о налогооблагаемой базе.

- Организовать мероприятия по мобилизации выявленного налогового потенциала.

- Получить инструмент для осуществления учета объектов недвижимости, контроля и мониторинга процессов устранения выявленных проблем и несоответствий на базе системы мониторинга и инвентаризации объектов недвижимости.

Компания БФТ предлагает комплекс решений устранения вышеперечисленных причин низкой собираемости налоговых и неналоговых доходов бюджетов за счет:

- Программного комплекса SAUMI/SAUMI-WEB - автоматизированной системы управления государственной и муниципальной собственностью с возможностью адаптации к требованиям регионального и местного законодательства, обеспечивающей повышение эффективности и качества управления земельно-имущественным комплексом.

- Комплексного решения по повышению налоговых и неналоговых доходов бюджетов.

- Методического сопровождения процессов оптимизации повышения доходной части бюджетов за счет налоговых и неналоговых источников.

Налог на доходы физических лиц (НДФЛ) - это прямой федеральный налог, который взимается с доходов граждан в денежном виде за отчетный период [4]. Иными словами, можно сказать, что данный налог представляет собой изъятие определенной части дохода каждого трудоспособного гражданина в бюджетную систему РФ для последующего перераспределения.

НДФЛ является одним из самых продуктивных и перспективных видов налога в силу того, что уклониться от его уплаты практически невозможно. Методы исчисления налога достаточно просты и понятны. Ставки налога фиксированы, объекты - конкретны, а налоговая база определяется четко. Все это делает его достаточно простым для налогообложения, но в то же время для России данный налог является предметом острых дискуссий и споров.

Так же как и любой другой налог, НДФЛ является одним из важных экономических рычагов государства, так как выполняет три основные функции: фискальную, социальную и регулирующую. Рассмотрим данные функции в реализации общественного процесса.

Посредством фискальной функции реализуется основное общественное назначение данного налога, т.е. формирование финансовых ресурсов государства, а именно денежных поступлений в бюджеты регионального и местного уровней. За счет этих поступлений обеспечивается финансирование общественных расходов, в первую очередь государственных.

Социальная функция выражается в поддержании равновесия. Ее основное предназначение заключается в обеспечении и защите конституционных прав граждан. Социальная функция НДФЛ осуществляется за счет сокращения неравенств в распределении доходов, воздействия на их уровень, структуру внутреннего спроса, демографические и другие показатели, связанные с социальной сферой. С помощью налога на доходы физических лиц государство обеспечивает справедливость и социальную стабильность. Конечно, на практике в российской налоговой системе данная функция налогов, взимаемых с населения, реализуется не в полной мере. Прежде всего это связано с несовершенством налогового законодательства.

Основное назначение регулирующей функции - это влияние на процесс общественного воспроизводства через системы льгот и налоговых ставок. За счет данной функции можно регулировать доходы разных групп населения.

С помощью реализации функций приведенного налога достигаются основные цели НДФЛ, а именно пополнение бюджета государства и равномерное распределение экономических средств между населением [2].

Так как данный налог является экономическим рычагом государства, то с помощью него должны решаться вопросы регулирующего характера, но это не отвечает реальности настоящего времени.

Для хорошего функционирования налоговой системы предполагается использование основных принципов налогообложения:

1) принципа справедливости - распределение налогового бремени должно быть равным в зависимости от дохода. Соблюдение этого положения приведет к так называемому равенству, а пренебрежение, соответственно, к неравенству;

2) принципа определенности - уплачиваемый налог должен быть прежде всего точно определен, а не произволен. Время, сумма и способ уплаты должны быть заранее известны и понятны;

3) принципа удобности - налогоплательщику должен быть удобен способ взимания налога;

4) принципа экономии - должна быть обеспечена максимальная эффективность всех налогов, которая выражается в пониженных издержках государства на сбор всех налогов и содержание налогового аппарата в целом.

Данным принципам должен соответствовать каждый налог, установленный, а также взимаемый государством в целях финансового обеспечения своей деятельности. НДФЛ относится к числу таких налогов [1].

На сегодняшний день НДФЛ регламентируется главой 23 НК РФ. Единая ставка, утвержденная 1 января 2001 г., составляла 13%, действует она и по сегодняшний день [4].

НДФЛ по значимости источников государственных доходов стоит в приоритете по сравнению с другими налогами. Так, поступления от подоходного налога занимают наибольший удельный вес в структуре доходов бюджетов разных уровней. Рассмотрим удельный вес НДФЛ в доходах консолидированного бюджета и бюджетов субъектов Федерации за 2012-2014 гг. (табл. 1).

Удельный вес доходов от НДФЛ в бюджеты за 2012-2014 гг.

Консолидированный бюджет РФ, %

Консолидированный бюджет субъекта федерации, %

Как мы видим, доля поступлений по налогу на доходы физических лиц имеет стабильный характер, показатели по бюджету субъекта Федерации с каждым годом возрастают на некоторую долю процентов. По указанным в таблице данным можно сделать вывод, что НДФЛ является одним из основных налогов, образующих бюджет. Объем поступлений зависит от заработной платы и роста доходов населения.

Рассмотрим основные проблемы налога на доходы физических лиц, которые существуют в настоящее время.

1. Достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Он прежде связан с потреблением, и в той или иной мере он может его стимулировать либо минимизировать. Данная проблема наиболее сложна, так как на общих этапах развития экономики ставится выбор приоритета между социальной справедливостью и экономической эффективностью налога, в соответствии с чем и выбирается шкала налогообложения.

2. Низкий уровень доходов населения нашей страны по сравнению с развитыми странами. Особенно остро стоит проблема в периоды экономического кризиса, когда заработную плату уменьшили у большинства граждан до прожиточного минимума.

3. Применяемые вычеты по НДФЛ. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Вычет - это часть дохода, которая не облагается налогом. Проблема заключается в том, что не выполняется их основная функция - регулирующая. Большинство граждан не знают о том, что имеют право на ежегодный возврат денежных средств из бюджета государства, а достигается это путем предоставления им налоговых вычетов.

4. Система контроля налоговых органов за чрезмерными доходами физических лиц практически отсутствует. Налоговые органы РФ не могут обеспечить 100%-ю собираемость налогов, так как сама налоговая система недостаточно развита и требует реформирования.

5. В российской практике наблюдается массовое укрывательство от налогов людей, имеющих достаток выше среднего, особенно при сдаче в аренду собственного имущества, незарегистрированной частной практике по образовательной деятельности.

6. Проблема выбора ставок налога на доходы физических лиц. Актуальность решения этой проблемы можно объяснить тем, что именно подоходный налог в основном определяет величину налогового бремени граждан. В данное время активно ведутся дискуссии по вопросу, связанному со справедливостью принятых ставок по НДФЛ. В настоящий момент в России действует 13%-ная плоская ставка, введенная еще в 2001 г. Государственной Думой Федерального Собрания РФ был предложен законопроект, где рассматривается прогрессивная ставка налогообложения, которая существовала до 1 января 2001 г. Прогрессивная ставка налогообложения - это налоговая ставка, которая возрастает прежде всего по мере роста дохода.

Несмотря на то что в России ставки по НДФЛ являются самыми низкими относительно других стран, все же это не считается показателем эффективности налогообложения физических лиц. Возьмем как пример Японию. НДФЛ там уплачивается по прогрессивной шкале, которая в свою очередь имеет 5 налоговых ставок: 10%, 20%, 30%, 40%, 50%. Помимо этого, есть дополнительные местные подоходные налоги и налог на каждого жителя, который составляет 3200 йен в год. Казалось бы, что подоходные налоги слишком высоки, но при всем этом есть много положительных моментов в данной системе обложения физических лиц: существует необлагаемый минимум, который учитывает прежде всего семейное положение человека; также от уплаты налога освобождаются средства, затраченные на лечение, плюс имеются дополнительные налоговые льготы [5].

Реформа по налогообложению, которая проводилась, в России в течение нескольких лет, безусловно, сыграла важную роль в реформировании налоговой системы. В основном изменению были подвержены суммы налоговых вычетов и порядок их представления, менялись некоторые ставки и виды доходов, расширился круг налогоплательщиков, также были введены налоговые льготы для физических лиц. Но вместе с тем нельзя сказать, что сложившаяся система в настоящее время совершенна, поэтому требуется тщательно продуманная комплексная программа по совершенствованию налогообложения физических лиц Российской Федерации [3].

К основным предложениям по совершенствованию налога на доходы физических лиц можно отнести следующее.

1. Введение прогрессивной ставки налога. В настоящее время обсуждается много вариантов по данному вопросу. Законопроект предлагает установить прогрессивную шкалу налога на доходы физических лиц в зависимости от размера доходов гражданина за год. Действующую ставку в 13% предлагают сохранить только для дохода до 2 млн рублей в месяц, либо до 24 млн рублей в год. С дохода, превышающего 24 млн рублей, предлагается взимать налог со ставкой 25%. В отношении доходов от 100 млн рублей до 200 млн рублей - 35%, а от 200 млн рублей - 50%. В свою очередь правительство дает отрицательное заключение на депутатские инициативы, ссылаясь на стабильность собираемости данного налога в настоящее время. Счетная палата и правовое управление Президента также против введения прогрессивных ставок, так как, по их мнению, установление прогрессивной шкалы приведет к недополучению доходов в бюджет.

2. Введение необлагаемого минимума. Целесообразно установить необлагаемый минимум в размере 9000 рублей, который ежегодно будет корректироваться на 10% (учитывая средний уровень инфляции). Улучшится качество жизни граждан с невысокими доходами, что приведет к уменьшению разрыва уровня жизни между различными слоями населения. Принцип равенства будет реализован в полной мере.

3. Увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы. Как следствие, применяемые налоговые вычеты практически не выполняют свою стимулирующую роль, потому что они не учитывают региональных особенностей ценообразования. Размер стандартных налоговых вычетов целесообразнее привязать к прожиточному минимуму либо к минимальному размеру оплаты труда.

4. Ужесточение контроля по собираемости налога на доходы, в первую очередь с тех лиц, у которых доход превышает средний уровень.

5. Применение программы по созданию общегосударственного информационного комплекса с целью организации контроля по движению наличных денег (так как в нашей стране он значительно ослаблен, что в итоге позволяет обналичивать денежные средства сверх установленной нормы, вследствие чего создаются условия для выплаты заработной платы в конвертах).

6. Совершенствование системы ответственности за налоговые правонарушения, повышение эффективности деятельности органов налогового контроля, что в первую очередь позитивно скажется на собираемости налога.

Подводя итог по изложенной теме, можно констатировать, что система подоходного налогообложения граждан несовершенна в качественном преобразовании. Все вышеперечисленные меры по совершенствованию налога на доходы физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов граждан. Рассмотренные предложения по совершенствованию направлены на упрощение механизма исчисления и уплаты НДФЛ и, как следствие, на повышение роли НДФЛ в налоговых доходах бюджетов.

Рецензенты:

Ворожбит О.Ю., д.э.н., зав. кафедрой Международного бизнеса и финансов Владивостокского государственного университета экономики и сервиса, г. Владивосток;

Латкин А.П., д.э.н., профессор, Владивостокский государственный университета экономики и сервиса, г. Владивосток.

Читайте также:

- За выдачу дубликата лицензии на бумажном носителе не уплачивается государственная пошлина

- В случае нахождения имущества в общей совместной собственности нескольких физических лиц налог уплачивают

- Функции налогов курсовая работа

- Налоговая декларация о доходах полученных российской организацией от источников за пределами рф

- Местное самоуправление признается конституцией рф местные налоги