До какого числа можно платить по старым реквизитам налоги в 2021 году

Опубликовано: 14.05.2024

В этом году изменились реквизиты для оплаты обязательных платежей. Индивидуальным предпринимателям и юрлицам при уплате налогов и страховых взносов нужно по-новому заполнять платёжные поручения. Если не соблюдать новые правила, придётся заплатить дважды, но уже с учётом пени и штрафа. Объясняем, как теперь заполнять платёжки.

Как изменились реквизиты казначейских счетов

Все поступления в бюджет отныне обслуживает казначейство, а если точнее, то территориальные органы федерального казначейства (ТОФК). Бюджетные деньги учитываются на казначейских счетах, и казначейство, как оператор, распределяет эти средства. Госорганы, в том числе налоговая и страховые фонды, получают деньги на казначейские счета. Поэтому понятие «кассовое обслуживание» заменено на «казначейское обслуживание».

Новый порядок введён во исполнение принципа единства кассы. Деньги зачисляются на единый бюджетный счёт, и с него же распределяются. Это должно ускорить поступление денег в бюджет и упростить их распределение.

Поэтому с 2021 года изменились реквизиты казначейских счетов федерального казначейства и реквизиты счетов, входящих в состав единого казначейского счёта (ЕКС).

Казначейский счёт отличается от банковского структурой счёта. Еще казначейский счёт всегда начинается с 0. Таблицу соответствия банковских счетов новым казначейским можно посмотреть на сайте Казначейства России. Эта таблица пригодится вам при заполнении платёжных поручений.

Согласно Приказу Казначейства России от 13.05.2020 № 20н , у всех бюджетных организаций с 2021 года должны быть открыты счета в ТОФК. Соответственно, счета, открытые в подразделениях ЦБ РФ или в кредитных организациях, будут закрыты. О дате закрытия старых счетов поговорим чуть позже. Если сразу хотите узнать о сроках закрытия , смотрите предпоследний раздел статьи.

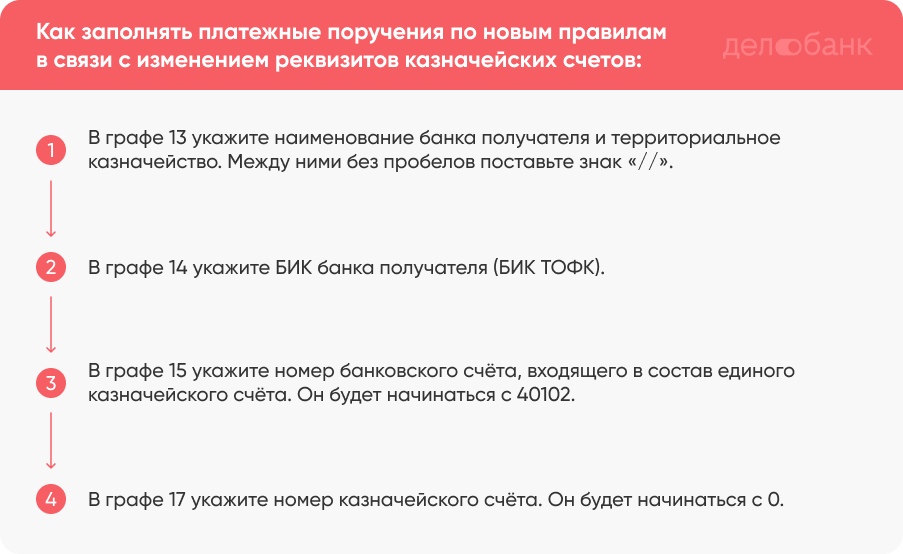

Как заполнять платёжные поручения по новым правилам

Когда соберётесь уплачивать налог или страховой взнос, возьмите обычную платёжку и внимательно посмотрите на 4 реквизита (графы):

Реквизит 13 — банк получателя. Здесь необходимо указать наименование банка и через знак «//» наименование управления федерального казначейства (УФК).

Реквизит 14 — БИК банка получателя. Идентификационный код будет новым.

Реквизит 15 — номер счёта банка получателя средств (единый казначейский счёт). До 2021 года эту графу вообще не заполняли.

Реквизит 17 — номер счёта получателя (номер казначейского счёта). Он будет начинаться с 0. Раньше указывали банковский номер, который начинался с 40101.

Чтобы было понятнее, объясним на примере.

Предприниматель Андрей работает на территории Санкт-Петербурга и хочет уплатить налог на добавленную стоимость. Андрей знает, что информация о новых реквизитах казначейских счетов есть в приложении к Письму ФНС от 08.10.2020 . Сначала он открывает таблицу с реквизитами и находит в ней УФК по г. Санкт-Петербургу.

Потом Андрей начинает заполнять платёжку:

В графе 13 пишет наименование банка получателя и управление федерального казначейства (УФК). Это СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург.

В графе 14 указывает БИК банка получателя (БИК ТОФК). Новый БИК для Питера — 014030106.

В графу 15 вносит номер банковского счета, входящего в состав единого казначейского счета. Это 40102810945370000005.

В графе 17 указывает обновлённый номер казначейского счета. Это 03100643000000017200.

Важно. Между названием банка и управлением федерального казначейства без пробелов ставится знак «//».

Так выглядит образец платёжки, заполненной по новым правилам.

Вот и всё, ничего страшного. Главное, будьте внимательны с цифрами.

До какого срока можно платить по старым реквизитам

По общему правилу, с 1 января по 30 апреля этого года действуют и старые, и новые счета. В этот период можно платить по любым реквизитам, и казначейство платёж примет. С 1 мая 2021 года будут действовать только новые реквизиты казначейских счетов.

Если по прошествии переходного срока укажите старые реквизиты, сумма попадёт в невыясненные платежи. Следовательно её придётся возвращать, и оплачивать повторно, но уже со штрафами и пенями за просрочку. О том, как вернуть деньги из налоговой читайте в нашей статье «Как предпринимателю или организации вернуть переплату по налогам» .

Чтобы не было проблем, отслеживайте даты закрытия старых счетов. Они закрываются в разное время. К примеру, прежние счета Пенсионного фонда и Фонда социального страхования закрываются 26.04.2021, а счета территориального фонда ОМС после 12.04.2021. График закрытия старых банковских счетов можно посмотреть на сайте Казначейства .

Важно. Правило о переходном периоде до мая на практике не всегда работает. Некоторые банки принимают платежи по старым реквизитам через раз, либо вообще не принимают. Лучше уточните информацию в вашем банке и обновите учётную программу, в которой работаете.

Делобанк сейчас принимает платежи и по старым, и по новым реквизитам. При отправке платежа по старым реквизитам, клиенты увидят подсказку о том, что появились новые счета. Делобанк будет принимать платежи по прежним реквизитам до тех пор, пока Казначейство не закроет старые бюджетные счета.

Если планируете открыть расчётный счёт, обратите внимание на Делобанк. Тарифов много: можно выбрать подходящий. Ещё вам станут доступны эквайринг, куайринг, облачная бухгалтерия, бесплатная юридическая помощь и многое другое. Вот ссылка с описанием тарифов и услуг .

Если у вас есть вопросы по открытию счёта, можете оставить свой номер в форме под статьей. Сотрудник банка вас проконсультирует, и если захотите, откроет счёт.

Коротко о главном

С 1 января 2021 года изменились реквизиты казначейских счетов. Поэтому платёжки на уплату налогов и взносов нужно заполнять по новым правилам.

Новые реквизиты необходимо указывать в графе 13 (наименование банка получатели и УФК), графе 14 (БИК банка получателя), графе 15 (единый казначейский счёт) и графе 17 (номер казначейского счёта). Реквизиты можно найти в таблице соответствия банковских и казначейских счетов на сайте Казначейства и в приложении к письму ФНС .

До 1 мая можно заполнять платёжки хоть по старым, хоть по новым реквизитам. Но это правило не всегда работает на практике, поэтому лучше уточните реквизиты в своём банке.

Если после 1 мая платить по-старому, деньги попадут в невыясненные платежи. Придётся платить снова, но уже с учётом пени и штрафа за просрочку.

Из-за падения ставок по банковским вкладам, россияне, желающие не только сберечь свои накопления, но и приумножить их, все чаще отказываются от размещения средств на депозитах и пробуют себя в роли активных инвесторов. Наиболее привлекательной альтернативой вкладам с точки зрения соотношения риск-доходность являются вложения в облигации. Поговорим подробнее об облигациях и о том, какие налоги и когда придется заплатить с доходов от вложений в долговые обязательства в 2021 году.

Налог на доходы по ОФЗ

Облигации федерального займа (ОФЗ) - один из самых надежных способов вложения денег. Как правило, эти ценные бумаги выбирают консервативные инвесторы, которые предпочитают не самый высокий, но относительно надежный доход по гособлигациям более рискованным инструментам фондового рынка.

До недавнего времени покупка ОФЗ была выгодна и с точки зрения налогообложения. В соответствии с п. 25 ст. 217 НК РФ доходы от выплат купона (процентов) по ОФЗ до конца 2020 года не облагаются НДФЛ. Что собой представляет купонный доход по облигациям, по которому до конца 2020 года действует льгота по НДФЛ, покажем на схеме:

Однако законом от 01.04.2020 № 102-ФЗ пункт 25 ст. 217 НК РФ был исключен из Налогового кодекса с 01.01.2021. Изменения означают, что с 2021 года купоны по ОФЗ с 2021 года будут облагаться по общим правилам, предусмотренным для подобных доходов. Ставка налога с купонов по ОФЗ с 2021 года для резидентов составит 13%, для нерезидентов - 30%.

Специалисты прогнозируют рынку ОФЗ в 2021 году встряску, обусловленную тем, что с него начнут уходить иностранные инвесторы - держатели ОФЗ. Не все готовы платить 30% с дохода в российский бюджет. Доля иностранных инвесторов на рынке ОФЗ составляет между тем довольно внушительные 44–47%. Если даже половина этих ОФЗ поступит на рынок, то их стоимость упадет. Впрочем, этим смогут воспользоваться российские инвесторы, желающие приобрести надежные активы по выгодной цене.

Тем более, что в некоторых случаях российский инвестор, открывший индивидуальный инвестиционный счет (ИИС), сможет вообще избежать уплаты НДФЛ по ОФЗ. Об этом мы поговорим далее.

Налог на доходы от муниципальных облигаций

На муниципальные облигации до конца 2020 года аналогичным образом распространяется освобождение от налогообложения. Но, как и для ОФЗ, с 01.01.2021 льгота по НДФЛ на купонный доход по ст. 217 НК РФ по муниципальным облигациям аннулируется, и налогообложение купонного дохода будет происходить по общим правилам для доходов физлиц, предусмотренных НК РФ: 13% для российских резидентов и 30% для иностранцев.

Доля иностранных инвесторов в этом сегменте рынка российских облигаций заметно ниже. Поэтому сильных колебаний стоимости и спроса по облигациям, выпущенным региональными и местными властями, ждать не стоит.

Важно помнить, что момент приобретения федеральной или муниципальной облигации при этом роли не играет. Как и дата, на которую объявлен расчет по купону. Главным критерием для налогообложения является то, что выплата дохода состоялась в 2021 году.

Пример

Инвестор, налоговый резидент, в 2020 году приобрел облигации, подпадающие под льготу, предусмотренную действующей редакцией ст. 217 НК РФ. Купонный доход выплачивается каждые полгода, в течение 7 дней после указанных дат: 30 июня, 31 декабря.

То есть выплата купона на 31.12.2020 состоится уже в 2021 году. С этой суммы тот, кто выплачивает доход, обязан будет удержать НДФЛ 13%.

Допустим, у инвестора 500 облигаций номиналом 1000 руб. за бумагу, по каждой из которых подлежит выплате 50 руб.

НДФЛ составит: (50 × 500) × 13% = 3 250 руб.

Общая сумма инвестиций: 500 000 руб.

Фактический доход инвестора с инвестиций: 50 × 500 – 3 250 = 21 750 руб. (4,35%).

Налог на доходы от корпоративных облигаций

Купивших российские корпоративные облигации также ждут изменения при получении купона. По правилам, действующим до конца 2020 года, если купон облигации меньше 11%, то налог при его получении не платится. Исключение составляют облигации с купоном свыше 11% (превышает ключевую ставку Центробанка более чем на 5 процентных пунктов). Таким образом, при купоне в 12% с владельца будет удержан НДФЛ по ставке 35% с разницы, то есть с 1%. Но это должна быть облигация с очень высоким риском - таких ставок купона почти нет на рынке.

Со вступлением в силу изменений по закону № 102-ФЗ для резидентов, держателей корпоративных российских облигаций, налог на купонный доход составит 13% со всей суммы купона. В результате будет менее выгодно вкладываться в облигации российских компаний с целью получения купонного дохода.

Налог на доходы от евробондов и прочих иностранных бондов

Налог на облигации с иностранным происхождением в 2021 году по-прежнему существенно не отличается от НДФЛ, уплачиваемого по российским ценным бумагам.

Российские резиденты платят 13% от купонного дохода или разницы между ценой приобретения и продажи.

Важным нюансом при расчете налога на такие облигации до 2021 года и далее является возможность исключить двойное налогообложение. Дело в том, что в некоторых странах удерживается свой аналог налога на доходы. Если у Российской Федерации со страной эмитента есть соглашение об избежании двойного налогообложения в части доходов физлиц, то на уплаченный в другой стране налог можно уменьшить НДФЛ к уплате в РФ.

Пример 1

Российскому инвестору в 2021 году выплачивается купон по облигациям американской компании в размере 2000 долл. США. Курс на дату выплаты - 70 руб. за 1 долл. США.

Согласно законодательству США, при выплате купонного дохода с держателей-нерезидентов автоматически удерживаются 10% налога на доход. То есть фактически россиянин получил:

2000 – (2000 × 10%) = 1 800 долл.

Между США и РФ действует соглашение об избежании двойного налогообложения (от 17.06.1992). Поэтому 10%, удержанные в США, можно зачесть в счет уплаты налога по сделке в России.

Доход всего: 2 000 × 70 = 140 000 руб.

Полная сумма российского НДФЛ: 140 000 × 13% = 18 200 руб.

Сумма уже удержанного налога в США к зачету: 200 × 70 = 14 000 руб.

Доплатить в российский бюджет потребуется: 18 200 – 14 000 = 4 200 руб.

Инвестору - российскому резиденту также не следует забывать и о курсовых разницах, которые могут возникнуть при перепродаже бондов. Доход в виде курсовой разницы является объектом налогообложения российским НДФЛ.

Пример 2

Инвестор купил облигацию за 1000 долл. США в тот момент, когда курс был 60 руб. за 1 долл. США. А продал за те же 1000 долл. США, но курс на дату продажи поднялся до 70 руб. за 1 долл.

Доход инвестора для целей налогообложения в РФ составит:

1000 × 70 - 1000 ×60 = 10 000 руб.

НДФЛ к уплате = 10 000 × 13% = 1 300 руб.

Облигации, приобретенные на ИИС

Индивидуальный инвестиционный счет (ИИС) чем-то похож на банковский вклад. Но на таком счете можно "хранить" еще и ценные бумаги и биржевые финансовые инструменты.

Есть ограничения! Операции по ИИС могут вестись только с ценными бумагами, торгующимися в России. Счет открывается на минимальный срок три года, и внесенные средства не должны сниматься в течение этого срока.

Государство стимулирует работу через ИИС, предоставляя право на налоговые вычеты при исчислении НДФЛ:

Подробнее о порядке получения инвестиционного вычета по НДФЛ и о том, какой вариант вычета выбрать, рассказано в статье "Инвестиционный вычет по НДФЛ для инвестора: как получить и в каком размере".

Данные меры поддержки владельцев ИИС пока остаются неизменными и будут действовать при налогообложении облигаций и в 2021 году.

Пример вычета по НДФЛ по ИИС (тип вычета "А")

Петров О. П. открыл ИИС в 2020 году. В течение года он положил на счет 500 000 руб. На эти средства он приобрел ценные бумаги с доходностью 7% в год. У Петрова есть официальная зарплата, с которой работодатель удерживает НДФЛ 13%. За 2020 год Петров получил на работе 600 000 руб., с которых работодатель удержал НДФЛ.

Посчитаем результат от использования Петровым ИИС с типом вычета "А".

Доход по ИИС (ценным бумагам)

Итого доходность по ИИС

Взнос в 2020 году

Чтобы получить возврат НДФЛ по типу "А", Петрову понадобится сдать в ИФНС:

- декларацию 3-НДФЛ, в которой показан вычет по инвестиционному счету типа "А";

- справку от работодателя о суммах выплаченной зарплаты и удержанном НДФЛ;

- договор об открытии ИИС (он заключается с управляющим или брокером, часто право быть брокером оформляют банки);

- подтверждения о зачислении на ИИС денег (платежные поручения, выписки);

- заявление о возврате НДФЛ с указанием реквизитов, куда вернуть (не на ИИС, на предпочтительный банковский счет).

Важно! Если Петров закроет ИИС до истечения трех лет, полученный ранее по вычету НДФЛ, придется вернуть в бюджет, а также уплатить налог с дохода от ценных бумаг на счете.

Пример вычета по НДФЛ по ИИС (тип Б)

Сидоров А. является самозанятым и не имеет дохода, облагаемого НДФЛ. Свободные средства он решил инвестировать через ИИС. Поскольку у него нет возможности заявлять ежегодный вычет по типу "А", он остановился на варианте вычета "Б".

Допустим, в 2021 году Сидоров внесет на ИИС 200 000 руб., в 2022-м - 300 000 руб., в 2023-м - 300 000 руб. На все средства он планирует приобрести облигации, купон по которым реинвестирует и также зачисляет на ИИС.

Обратите внимание! Возможны два варианта с выплатой дохода: 1) на ИИС с правом снять деньги по истечении трех лет; 2) на личный счет инвестора.

Во втором случае брокер при выплате дохода в 2021 году и далее сразу удержит налог на облигации для физических лиц. Тогда при получении права на вычет НДФЛ понадобится возвращать через брокера.

В 2023 году Сидоров собирается продать все принадлежащие ему облигации и снять с ИИС вырученные средства - моментом для исчисления и удержания НДФЛ является момент получения дохода (средств с ИИС) Сидоровым.

Допустим, что все сложилось так, как запланировано.

Перед закрытием ИИС Сидоров пойдет в ИФНС и возьмет там справку о том, что он не пользовался вычетом типа "А". Эту справку он передаст своему брокеру вместе с поручением закрыть ИИС.

Основываясь на справке от налоговой, брокер не будет как налоговый агент удерживать НДФЛ с любого превышения, которое образовалось на ИИС Сидорова сверх 800 000 руб. (сделанных взносов). Ни поступивший на ИИС купонный доход, ни разница между ценой продажи и ценой покупки облигаций не подпадет под налогообложение.

Важно! Если обстоятельства вынудят Сидорова закрыть ИИС раньше положенного срока, право на вычет НДФЛ он тоже потеряет. Тогда, при закрытии ИИС, брокер удержит налог в пользу бюджета со всех полученных по ИИС доходов. Сидорову будет перечислена сумма за минусом НДФЛ.

О порядке налогообложения доходов от операций на ИИС вы можете узнать из материала "ИИС – нюансы налогообложения". (надо поставить ссылку на эту статью после ее публикации)

Какие еще налоговые льготы могут применяться

С аннулированием льгот при налогообложении купонного дохода с 2021 года никаких налоговых преференций для владельцев облигаций не останется, за исключением вычетов при использовании ИИС.

Любой доход держателя будет облагаться НДФЛ (13% и 30% для резидентов и нерезидентов соответственно).

Напомним, что помимо купонов под обложение налогом подпадает разница между ценой продажи и ценой покупки облигаций (дисконт).

В отношении взимания НДФЛ с дисконта по облигациям изменений не произошло. С 2021 года он как облагался налогом, так и облагается.

Когда инвестору самому нужно отчитываться и уплачивать налог

Все доходы по облигациям можно разделить на полученные от налоговых агентов по законодательству РФ и полученные от лиц, таковыми не являющихся.

Если доход (любой - и купонный, и выручка от продажи) выплачивается резидентом РФ, то этот резидент становится налоговым агентом по НДФЛ. Это значит, что он обязан рассчитать и удержать налог перед выплатой физлицу дохода.

В случае, когда удержание НДФЛ произведено налоговым агентом, а держатель получил сумму сразу за минусом налога, держателю-физлицу самому предпринимать больше ничего не нужно.

Если же плательщиком дохода по ценной бумаге является, например, нерезидент, то у него обязанностей налогового агента по российскому законодательству нет. В такой ситуации резидент-россиянин, получивший доход от операций, обязан задекларировать его в ИФНС, подав декларацию по форме 3-НДФЛ. И разумеется, исчисленный и задекларированный налог нужно перечислить в бюджет.

Декларация 3-НДФЛ по налогу на облигации для физических лиц с 2021 года сдается в те же сроки, что и ранее: не позднее 30 апреля года, следующего за отчетным.

Уплатить получившийся по 3-НДФЛ налог нужно до 15 июля того же года, в котором была подана декларация.

Также инвестору понадобится сдать 3-НДФЛ для получения налогового вычета по ИИС. Мы уже останавливались на этом аспекте в примере. Уточним, что декларироваться для получения вычета нужно обязательно, поскольку предоставление вычета идет только в заявительном порядке. Налоговая инспекция не обязана отслеживать всех инвесторов, чтобы предоставить им вычет.

Сдавать 3-НДФЛ на вычет можно в течение трех лет с года возникновения такого права.

При утрате права на вычеты по ИИС тоже придется сдать декларацию. В ней следует отразить утрату права на уже предоставленные вычеты, сумму налога с дохода по облигациям на ИИС (если она не была удержана налоговым агентом) и сумму к уплате в бюджет, получившуюся в результате.

Декларацию при утрате права на вычеты по ИИС нужно сдавать до 30 апреля и платить по ней налог до 15 июля следующего года (как и в случае с самостоятельным расчетом НДФЛ по облигациям).

Резюме

Изменения в налогообложении облигаций для физических лиц с 2021 года коснулись льгот при расчете НДФЛ с ОФЗ, муниципальных облигаций, а также облигаций, выпущенных различными российскими эмитентами. Все эти льготы отменены с 01.01.2021. При этом общих правил определения налогооблагаемой базы по облигациям и прав на вычет при использовании ИИС изменения не коснулись.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что случилось? С 1 января 2021 года необходимо указывать новые реквизиты Федерального казначейства при оплате налогов и взносов (правда, будет переходный период, но об этом чуть ниже).

Более того, появится еще один обязательный реквизит, который необходимо будет заполнить в платежном поручении.

Это номер счета, входящий в состав единого казначейского счета.

Информация об этом изменении уже опубликована на официальном сайте ФНС:

…в платежных поручениях в обязательном порядке должен указываться номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС), значение которого указывается в реквизите «15» платежного поручения.

https://www.nalog.ru/rn77/about_fts/docs/10100678/

Также по ссылке ниже приведена таблица новых реквизитов для всех регионов РФ:

Что изменится?

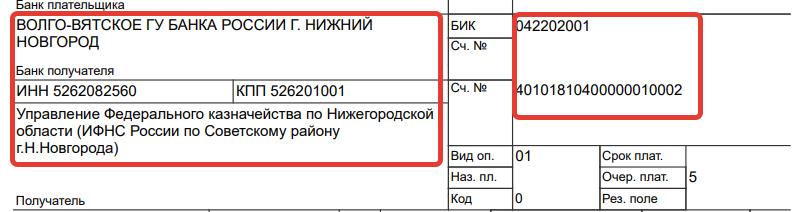

Если внимательно посмотреть на платежное поручение для оплаты налогов и взносов, то всегда можно увидеть реквизиты получателя платежа.

Например, для ИФНС Советского р-на Нижнего Новгорода они сейчас такие:

А с 1 января 2021 года они обновятся + добавится номер банковского счета, входящего в состав единого казначейского счета (ЕКС), значение которого указывается в реквизите «15» платежного поручения.

Переходный период

Отмечу, что новые реквизиты вводятся с 1 января 2021 года, но они будут действовать одновременно со старыми реквизитами до 1 мая 2021 года.

Начиная 1 мая 2021 года, при заполнении платежных поручений на оплату налогов и взносов необходимо будет использовать только новые реквизиты Федерального казначейства.

Что делать?

В январе 2021 года необходимо будет обновить настройки реквизитов своих учетных программ.

Например, в «1С» необходимо будет указать/проверить реквизиты своей налоговой инспекции. Скорее всего, «1С» будет автоматически обновлять эти данные, но проверить не помешает. Новые реквизиты можно будет посмотреть на официальном сайте ФНС:

Если вообще не используете бухгалтерские программы и сервисы, то для формирования платежек на оплату налогов и взносов лучше использовать официальный сервис ФНС:

В нем всегда актуальные реквизиты.

Готово подробное пошаговое руководство по открытию ИП в 2021 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

"Как открыть ИП в 2021 году? Пошаговая Инструкция для начинающих"

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2021 год

- И многое другое!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2021 год:

"Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2021 году?"

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2021 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Советую прочитать:

- Какой код ОКВЭД нужно указывать при заполнении налоговой декларации?

- Декларация по УСН изменится в 2021 году. Это важно, возьмите на заметку.

- ФНС разрешила учитывать расходы при расчете взносов ИП «за себя» для ИП на УСН «доходы минус расходы»

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

7 комментариев к “Важно: Новые реквизиты с 2021 года при оплате налогов и взносов”

При ПСН нужно ли оплачивать дополнительный взнос в ПФР в размере 1% от суммы, превышающей 300 000 рублей годового дохода

Дмитрий доброе время суток! Открыл ИП в сентябре 2020 года при подаче заявления сразу УСН 6 % Есть ли необходимость повторно 2021 году подавать новое заявление на УСН6%

Сергей, не нужно

Дмитрий, здравствуйте.

Мне предстоит оплатить страховой налог за себя за 2019 год.

Скажите пожалуйста в платёжном документе мне нужно проставлять новые реквизиты или искать старые КБК?

Дмитрий, добрый вечер!

Ищу достоверную информацию по уменьшению стоимости патента на величину пенсионных взносов, подскажите плз это на самом деле так и есть и сейчас можно уменьшить стоимость патента на величину взносов в ПФР И ФОМС? Как на практике это можно сделать? У меня розничная торговля на ПСН. Заранее спасибо)

Добрый день

Так на официальном сайте ФНС давно есть эта информация:

nalog.ru/rn70/news/tax_doc_news/10520669/

Дмитрий, это называется заблудиться в трех соснах)) Спасибо Вам)

С начала 2021 года вносится ряд изменений в Налоговый кодекс РФ, которые коснутся в том числе и ИП.

Что с ЕНВД? Продлили или окончательная отмена? Как изменятся взносы ИП в 2021 году? Что изменится для предпринимателей на УСН? И еще много полезной информации в этой статье.

Продление налоговых каникул для ИП

В соответствии с Федеральным законом 266-ФЗ от 31.07.2020 налоговые каникулы для ИП, применяющих УСН и ПСН, продлены до конца 2023 года.

Это значит, что впервые зарегистрированные ИП, осуществляющие деятельность:

в производственной, социальной и научной сферах,

в сфере бытовых услуг населению,

услуг по предоставлению мест для временного проживания

могут применять налоговые ставки 0% по УСН и ПСН в течение 2 налоговых периодов с момента регистрации, другими словами – в течение 2 лет налог они платить не будут.

Для этого необходимо, чтобы:

в субъекте РФ, в котором осуществляет деятельность ИП, был принят соответствующий закон;

регистрация ИП произошла после принятия данного закона;

ИП осуществлял деятельность в льготной отрасли.

Ранее предполагалось действие каникул до 1 января 2021 года. Согласно принятым поправкам право регионов устанавливать налоговые каникулы продлено до 1 января 2024 г.

Несмотря на неуплату патентного налога, ИП надо подавать налоговую декларацию с указанием ставки 0%, а также сдавать в ФНС всю другую требуемую налоговую отчетность (например, оплата транспортного, акцизного и других налогов).

Налоговая льгота в виде налоговых каникул действует и для индивидуальных предпринимателей, решивших вновь возобновить деятельность. Поэтому, открывать ИП сейчас – выгодно, а с помощью МТС Кассы еще и просто. Мы предлагаем целый пакет услуг, которые сэкономят ваше время и позволят запустить ваш бизнес в самые короткие сроки.

Изменения в налогообложении для ИП в 2021 году

ЕНВД отменяется навсегда

Пожалуй, отмена ЕНВД – самое печальное изменение в налоговом законодательстве для предпринимателей в 2021 году. ЕНВД был введен еще в далеком 1998 году, чтобы больше организаций могли, не напрягаясь, платить хоть какую-то сумму налогов. Спецрежим позволял неплохо жить даже крупным предприятиям, выплачивая небольшой налог при больших заработках.

Действие ЕНВД должно было закончиться 1 января 2018 года, но по многочисленным просьбам его продлили на три года. 1 января 2021 года этот трехлетний период закончился, и теперь ЕНВД прекратил существование навсегда.

До 1 января ИП необходимо было подумать о том, какой новый спецрежим налогообложения выгоднее выбрать и подать заявление в ФНС. Кто не подал заявление – автоматически слетел на ОСН и попал на ставку НДС 20% и НДФЛ 13%.

Кроме ОСН, в 2021 году для ИП действуют несколько льготных режимов СНО: УСН, ПСН, НПД и ЕСХН (для сельхозпроизводителей). Выбрать подходящий можно на сайте ФНС с помощью специального сервиса.

После отмены ЕНВД у многих предпринимателей расходы по содержанию ИП значительно увеличились. О том, как сэкономить на новой СНО, и что для этого предлагает МТС Касса, мы подробно писали в нашей статье.

Изменения при использовании УСН

По УСН в 2021 году для компаний и предпринимателей увеличены лимиты, появились новые ставки налога и формулы расчета.

Для тех, у кого доходы и численность сотрудников будут в пределах 150 миллионов рублей и 100 человек, действует стандартный размер ставок: 6% для УСН с объектом доходы и 15% для УСН с объектом доходы минус расходы.

Тем, у кого доходы увеличатся до 200 миллионов или численность работников до 130 человек, уплата налогов будет уже автоматически по повышенным ставкам: 8% и 20%. Другими словами, если вы превышаете обычные лимиты, то не слетаете с УСН, а платите налог по повышенным ставкам, начиная с квартала, в котором превысил лимит хотя бы один показатель. Авансовые платежи за истекший отчетный период пересчитывать не придется.

Изменения при использовании ПСН

С 1 января 2021 года заработали поправки глав 26.2 и 26.5 части второй Налогового кодекса РФ, внесенные 373-ФЗ от 23.11.2020 года. Изменения в ПСН для ИП больше на пользу, чем во вред:

для розничной торговли и общепита разрешено применять большую площадь – до 150 квадратных метров;

расширился список видов деятельности, для которых подходит применение ПСН;

для некоторых предпринимателей, применяющих ЕНВД в последнем квартале 2020 года, предусмотрен льготный период при переходе на ПСН по тому же виду деятельности (приобретение патента на специальных условиях). Причина – не во все региональные законодательства местные власти успели внести поправки относительно ПСН. Воспользоваться льготой можно в 1 квартале 2021 года;

и самое главное – патентный налог можно уменьшать на сумму взносов страховых платежей за себя и за работников. ИП без работников – на 100%, ИП с работниками – на 50%.

Напоминаем, что сумма для уплаты страховых взносов для ИП в 2021 году не изменилась: 32 448 рублей в пенсионный фонд и 8 426 рублей за медицинское страхование.

Теперь патентная система налогообложения, учитывая, что подавать декларации и применять онлайн-кассы при ПСН не нужно, стала интересной для большего количества ИП.

Изменения по НДС

С 01.01. 2021 IT-бизнес, работающий на ОСН, получит освобождение от уплаты НДС только за программные продукты российского происхождения. На иностранное ПО начисляется НДС 20%. Введена обновленная форма налоговой декларации по НДС.

Изменения по НДФЛ

Физические лица, зарегистрированные как ИП на ОСНО и зарабатывающие от 5 миллионов рублей в год, станут платить больше. Доход до 5 миллионов рублей так и будет облагаться НДФЛ по ставке 13%, но свыше 5 миллионов – появляется новая ставка 15%.

Если ИП является работодателем, и у него есть сотрудники с такими высокими годовыми доходами, то спрос по правильной уплате НДФЛ с дохода сотрудников будет с ИП, как налогового агента.

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ в 2021 году действует новая форма расчета 6-НДФЛ. Ее объединили с формой 2-НДФЛ. Первый раз отчитаться по новой форме отчета потребуется за 1 квартал 2021 года.

Отчеты в ФНС можно сдать в бумажном виде, только при количестве сотрудников 10 человек и менее, в остальных случаях налоговая принимает только электронную отчетность.

Все изменения по НДФЛ вступили в силу с 1 января 2021 года, а проверять выполнение требований налоговики начнут с 1 января 2022 года.

При несвоевременной уплате НДФЛ по новым требованиям ИП начисляется пеня и в некоторых случаях штрафы, если налоговая что-то заподозрит. Размеры штрафов составят: 20% от заниженного НДФЛ и 40% от умышленно заниженного НДФЛ.

Избежать штрафов в 2021 году можно путем самостоятельного исправления ошибок и самостоятельной оплаты недостающей суммы до 1 июля.

Появление нового налога – НДФЛ с процента с депозита

Введен НДФЛ с процента по вкладам. Банк платит определенный процент тому, кто доверил ему деньги. Если у ИП есть такой доход, то с него теперь надо платить 13% в год. Условия увеличения ставки НДФЛ касается и этого случая. Выполнение требования налоговая инспекция начнет проверять также с 1 января 2022 года.

Продление моратория на плановые проверки

Мораторий на плановые проверки представителей малого и среднего бизнеса был введен в 2020 году из-за коронавируса. Но правительство решило продлить его еще на год – до конца 2021-го. Соответствующее Постановление №1969 принято 30.11.2020 г. Однако, на налоговые проверки мораторий не распространяется.

Изменения реквизитов для уплаты налогов и взносов

С 1 января 2021 года во всех регионах изменяются реквизиты банковских счетов для уплаты налогов в связи с переходом на новое казначейское обслуживание (приказ Федерального казначейства от 01.04.2020 № 15н). Информация о новых реквизитах казначейских счетов находится на сайте ФНС.

С 1 января по 30 апреля предусмотрен переходный период – работают одновременно как старые, так и новые счета. С 1 мая будут действовать только новые.

Упразднение сдачи деклараций на земельный и на транспортный налог

Наконец-то не нужно будет тратить силы на заполнение налоговых деклараций по земельному и транспортному налогам. Налоговики уже давно могли их спокойно рассчитывать сами. Теперь сумму налогов можно узнать в ЛК налогоплательщика или ФНС сама направит сообщение.

Изменения по наемным работникам

Работнику, впервые трудоустроенному в 2021 году, уже не нужно заводить бумажную трудовую. С этого года будут вестись только электронные трудовые книжки.

Изменения по кассам по 54-ФЗ

1. С 1 февраля 2021 года обязательным реквизитом в чеке становится наименование товара (номенклатура). Абсолютно для всех предпринимателей на любой системе налогообложения, кроме НПД. Какую кассу лучше выбрать для работы с номенклатурой, мы описывали здесь.

Штрафы за отсутствие номенклатуры в чеке (статья 14.5 КоАП РФ) для ИП – до 3 000 рублей.

2. Согласно 54-ФЗ о применении ККТ с 1 июля 2021 года применение онлайн-касс становится обязательным для ИП без работников, оказывающих услуги. С этого дня отсрочка для них заканчивается. На какие характеристики стоит обратить внимание при покупке онлайн-кассы? Об этом читайте нашу статью “Чек-лист для выбора онлайн-кассы”.

Штраф для предпринимателей за неприменение ККТ составляет от 25% до 50% от суммы, которая не прошла через онлайн-кассу. Минимальный штраф составит не менее 10 тысяч рублей на основании ст. 2.4 КоАП РФ. Повторное нарушение требования (при общей сумме расчетов 1 миллион рублей и более) грозит приостановлением деятельности на срок до 90 суток.

3. В 2021 году, в случае принятия данного законопроекта, за неправильное применение ККТ будут применяться новые виды наказаний: блокировка сайта, банковских счетов, автоматических счетов для расчетов и другие, а также оперативные налоговые проверки со стороны налоговой глубиной до трех лет.

Читайте также:

- Руза налоговая инспекция режим работы

- Запись не верна значение поля регистрация в налоговом органе не может быть пустым

- 1c регистры налогового учета не сходятся

- Договор цессии между юридическими лицами налоговые последствия

- О корректировке базовых ставок земельного налога по городу петропавловску на 2020 год