Для малого и среднего бизнеса отсрочка по налогам и снижение страховых взносов

Опубликовано: 14.05.2024

Из-за пандемии коронавируса у предпринимателей серьезные проблемы: выручка снизилась, а большинство расходов — осталось.

Налоги и другие обязательные платежи занимают существенную долю в затратах. Расскажу, как в кризис государство снижает налоговую нагрузку на бизнес.

Суммарную ставку по взносам для малого и среднего бизнеса снизили в два раза: с 30% до 15%. В пенсионный фонд нужно платить 10%, на медицинское страхование — 5%, на социальное страхование — 0%.

Пониженная ставка страховых взносов действует с 1 апреля 2020 года до 31 декабря 2020 года и распространяется на выплаты, превышающие федеральный МРОТ по каждому работнику.

Пример

Заработная плата сотрудника за апрель 2020 года — 40 000 ₽. Без учета льгот общая сумма страховых взносов составляет:

В = 40 000 ₽ х 30% = 12 000 ₽

С начала 2020 года федеральный МРОТ равен 12 130 ₽. Поэтому сумма взносов с учетом льготы составит:

Вл = 12 130 ₽ х 30% + (40 000 ₽ - 12 130 ₽) х 15% = 3 639 ₽ + 4180,5 ₽ = 7 873,5 ₽

К малому и среднего бизнесу относят юрлиц и предпринимателей, которые соответствуют определенным критериям.

-

Годовая выручка — не более 2 млрд рублей.

Среднесписочная численность сотрудников — не более 250 человек. Исключение — предприятия легкой промышленности. Их относят к среднему бизнесу, если численность сотрудников не превышает 1000 человек.

Для юридических лиц есть требования к структуре уставного капитала. Суммарная доля государственных органов, общественных организаций и фондов не должна превышать 25%, а суммарная доля иностранных компаний, российских юрлиц, не относящихся к малому и среднему бизнесу, — 49%.

Чтобы получить перечисленные в статье льготы, малому и среднему бизнесу нужно входить в специальный реестр ФНС. Чтобы информация о компании или ИП попала в реестр, следует своевременно сдавать бухгалтерскую и налоговую отчетность, а также сведения о среднесписочной численности.

Бывает так, что сведения отсутствуют в реестре: ошиблись налоговики или вы вовремя не сдали отчет. Тогда нужно подать запрос на уточнение сведений через форму на сайте ФНС.

Для малого и среднего бизнеса из пострадавших от эпидемии отраслей экономики предусмотрены отсрочки по налогам.

-

Обязательные платежи за 2019 год: налог на прибыль, единый сельхозналог и налог, который платят на УСН — на 6 месяцев.

Авансовые платежи по транспортному и земельному налогу, налогу на имущество организаций: за 1 квартал 2020 года — до 30 октября 2020 года, за 1 полугодие 2020 года — до 30 декабря 2020 года.

НДФЛ для ИП за 2019 год — на 3 месяца.

По другим налогам (кроме НДС и налога на профессиональный доход): за март и первый квартал 2020 года — на 6 месяцев, за апрель, май, июнь, второй квартал и первое полугодие 2020 года — на 4 месяца.

В правительстве России утвердили перечни пострадавших отраслей тремя постановлениями: 3 апреля, 10 апреля и 18 апреля 2020 года. Компанию или ИП относят к пострадавшей по основному коду ОКВЭД, который указан в госреестре на 1 марта 2020 года.

Отсрочки не распространяются на любые обязательные платежи, которые предприниматели платят как налоговые агенты:

-

НДФЛ, удержанный за сотрудников или по договорам ГПХ.

Налог на прибыль, например, при выплате дивидендов юридическому лицу.

Закон выделяет микропредприятия — компании и ИП с годовой выручкой до 120 млн рублей и численностью сотрудников до 15 человек. Они получают отсрочку не только по налогам, но и по страховым взносам.

-

Начисленным за март-май 2020 года — на 6 месяцев.

Начисленным за июнь-июль 2020 года — на 4 месяца.

Начисленным И П за 2019 год с суммы дохода, превышающей 300 000 рублей — на 4 месяца.

8 апреля 2020 года президент России поручил распространить отсрочку по страховым взносам на все предприятия малого и среднего бизнеса из пострадавших отраслей.

Также на налоговые отсрочки и рассрочки, связанные с коронавирусом, могут претендовать:

-

Организации из пострадавших отраслей, которые не относятся к малому и среднему бизнесу.

Стратегические, системообразующие и градообразующие организации, не относящиеся к пострадавшим отраслям.

Им отсрочки или рассрочки предоставляют в индивидуальном порядке. Действуют общие правила предоставления отсрочек или рассрочек в связи с обстоятельствами непреодолимой силы. Но некоторые требования смягчили, например, на рассрочку могут претендовать предприниматели, даже если на них заведено дело о налоговом или административном правонарушении.

Заявление о предоставлении отсрочки или рассрочки по федеральным налогам и страховым взносам направляют в центральный аппарат ФНС, по региональным и местным налогам — в свою ИФНС.

Если налог платят в связи с перемещением товаров через границу Таможенного союза, то заявление следует подать в таможенные органы.

Длительность отсрочки или рассрочки зависит от того, насколько вы пострадали из-за кризиса. Основные критерии — наличие убытков и снижение выручки в процентах.

«Клерк» Рубрика Страховые взносы

Уменьшение страховых взносов с 30 до 15% — еще одна мера, предложенная российскими законодателями для поддержки бизнеса в период эпидемии коронавируса. Однако указанное снижение страховых взносов в 2020 году затронет далеко не всех хозяйствующих субъектов. Кому разрешат использовать льготные ставки? Каким образом будут рассчитываться взносы? Рассказываем в нашей статье.

Для каких субъектов предусмотрено снижение страховых взносов

Изменения, основанные на поручениях президента правительству, были изложены в федеральном законе от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую. ». Согласно ему возможность уменьшить страховые взносы с 30 до 15 процентов есть у всех представителей малого и среднего бизнеса.

Критериями для попадания в реестр субъектов МСП, публикуемый на сайте налоговой инспекции, являются:

- средняя численность работников: для микропредприятий — до 15 человек, для малых предприятий — до 100, для средних — до 250;

- годовой доход: для микропредприятий — не более 120 млн руб., для малых — не более 800 млн руб., для средних — не более 2 млрд руб.;

- по структуре уставного капитала компании или по доле владения прочими юридическими лицами: 25% или 49% в зависимости от категории владельца.

Уменьшение страховых взносов — значения ставок

- на 22% — по взносам на обязательное пенсионное страхование (ОПС);

- 5,1% — по взносам на обязательное медстрахование (ОМС);

- 2,9% — по взносам на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Обратите внимание! Взносы на страхование от несчастных случаев подчиняются положениям федерального закона от 24.07.1998 № 125-ФЗ. Принимаемые в настоящий момент изменения этот нормативный акт не затрагивают.Применять сниженные ставки можно не ко всей сумме дохода, начисленного в пользу физлица. На сумму вознаграждения за месяц в пределах установленной минимальной величины оплаты труда взносы придется начислить в прежнем порядке, т. е. по ставкам 22%, 5,1% и 2,9%. Пониженные ставки распространяются на сумму превышения месячного вознаграждения над величиной МРОТ.

- 10% — на ОПС;

- 5% — на ОМС;

- 0% — на ВНиМ.

Обратите внимание! На 2020 год размер минимальной оплаты труда, установленной на федеральном уровне, составляет 12 130 руб. Региональный МРОТ на расчет взносов не влияет.Как сделать расчет страховых взносов в 2020 году при снижении ставок

За май 2020 года в ООО «СтройПроектМонтаж» была начислена заработная плата:

Необходимо рассчитать величину взносов к уплате в бюджет за май с зарплаты работников.

- ведущему инженеру Владимирову К. В. — 50 000 руб.

- уборщице Смирновой Г. В., принятой на полставки, — 11 000 руб.

Организация является субъектом среднего предпринимательства и включена в соответствующий реестр ФНС, в связи с чем она имеет право уменьшить страховые взносы с 30 до 15% при превышении месячной зарплаты каждого работника над величиной МРОТ.

С зарплаты Владимирова в части, не превышающей МРОТ, т. е. 12 130 руб., сумму взносов нужно посчитать по стандартным ставкам 22, 5,1 и 2,9%:

С суммы превышения зарплаты ведущего инженера над МРОТ используются новые ставки 10, 5 и 0%. То есть с 37 870 руб. (50 000 - 12 130) взносы будут рассчитаны следующим образом:

- на ОПС = 12 130 × 22% = 2668,60 руб.,

- на ОМС = 12 130 × 5,1% = 618,63 руб.,

- на ВНиМ = 12 130 × 2,9% = 351,77 руб.

Зарплата Смирновой не превышает МРОТ, поэтому взносы с нее считаются в обычном порядке:

- на ОПС = 37 870 × 10% = 3 787 руб.

- на ОМС = 37 870 × 5% = 1 893,50 руб.

- на ВНиМ = 37 870 × 0% = 0.

Итого за май по организации нужно заплатить

- на ОПС = 11 000 × 22% = 2 420 руб.,

- на ОМС = 11 000 × 5,1% = 561 руб.,

- на ВНиМ = 11 000 × 2,9% = 319 руб.

- на ОПС =2668,60 +3787 + 2420 = 8875,60 руб.,

- на ОМС = 618,63 + 1893,50 + 561 = 3073,13 руб.,

- на ВНиМ = 351,77 + 0 + 319 = 670,77 руб.

Представителям малого и среднего предпринимательства, наиболее пострадавших от распространения коронавирусной инфекции, полагается отсрочка по налогам и взносам. Расскажем, как и каким образом, а также кому Правительство предоставит налоговые каникулы.

Кому дадут отсрочку по налогам и взносам

Отсрочка предусмотрена лишь в отношении конкретных категорий бизнеса, которые оказались наиболее уязвимы из-за пандемии (постановление Правительства РФ от 2 апреля 2020 г. № 409). Перечень льготируемых видов бизнеса закреплен на правительственном уровне. Получить помощь от государства смогут следующие организации и ИП:

- малое и среднее предпринимательство, в том числе микропредприятия;

- градообразующие, системообразующие и стратегические учреждения.

Льготные виды бизнеса

Правительство РФ определили 22 отрасли экономики, которые пострадали от пандемии больше всех. Полный перечень отраслей опубликован на официальном сайте Минэкономразвития РФ. В первую очередь получат поддержку от государства:

- организации дополнительного образования и негосударственные образовательные учреждения;

- учреждения культуры, досуга и развлечений;

- перевозчики, аэропортовая деятельность и автоперевозки;

- деятельность по организации конференций и выставок;

- организации физкультурно-оздоровительной деятельности и спорта;

- турагентства и других организаций в сфере туризма;

- организации гостиничного бизнеса;

- организации общественного питания;

- организации, предоставляющие бытовые услуги населению.

- ремонт,

- стирка,

- химчистка,

- услуги парикмахерских и салонов красоты

Организации и ИП, ведущие деятельность в отраслях, в наибольшей степени пострадавших от распространения коронавирусной инфекции, определяют по основному виду деятельности, информация о котором содержится в ЕГРЮЛ либо ЕГРИП.

Чтобы получить отсрочку, для каждой группы льготников чиновники предусмотрели дополнительные условия.

Условия отсрочки для малого и среднего бизнеса

Воспользоваться отсрочкой по налогам и страховым взносам сможет не каждый представитель малого и среднего бизнеса. Правительство определило три ключевых условия:

- Бизнесмен отнесен к категории малого или среднего предпринимательства. В таком случае он получает отсрочку по всем налогам, кроме НДС. А если бизнес признан микропредприятием, то предоставляется отсрочка и по налогам (кроме НДС), и по страховым взносам.

- Бизнес ведется в отрасли, наиболее пострадавшей от пандемии COVID-19. Перечень определен Правительством РФ.

- Экономический субъект включен, по состоянию на 1 марта 2020 года, в реестр малого и среднего бизнеса и применения спецрежима налогообложения по НК РФ.

Для микропредприятий отсрочка возможна по всем налогам, кроме НДС, и страховых взносов на срок до 6 месяцев - с марта по август 2020 года.

Для малых, средних и градообразующих предприятий отсрочка возможна по всем налогам, кроме НДС, на срок до полугода - с марта по август 2020 года.

Условия отсрочки для градообразующих и стратегических организаций

Градообразующие, системообразующие и стратегические учреждения также могут претендовать на льготы в виде отсрочки по налогам. К таковым относятся организации, которые не являются представителями малого и среднего предпринимательства, но отвечают условиям для получения налоговых каникул.

Кто относится к градообразующим и стратегическим организациям

ФНС выделила всего три вида крупных налогоплательщиков, которые смогут воспользоваться отсрочкой по налоговым платежам в бюджет.

- Стратегические организации. Их перечень закреплен отдельным распоряжением Правительства РФ от 20 августа 2009 г. № 1226-р (в ред. 2020 года).

- Системообразующие учреждения. Список организаций этой категории утвержден Правительственной комиссией по повышению устойчивости развития Российской Федерации от 20 марта 2020 года № 3.

- Градообразующие предприятия. Это организации, в которых среднее количество застрахованных лиц по данным РСВ за последние четыре отчетных периода составляет более 5 000 человек.

Чтобы получить отсрочку по налогам, крупные налогоплательщики должны удовлетворять следующим условиям снижения доходов или других показателей деятельности.

- доходы, определяемые в целях налогообложения, снижены более чем на 10 %;

- доходы от реализации товаров, работ, услуг, передачи имущественных прав снижены более чем на 10 %;

- доходы от реализации товаров, работ, услуг по операциям, облагаемым НДС по ставке 0 %, снижены более чем на 10 %;

- получен убыток по данным налоговых деклараций по налогу на прибыль за отчетные периоды 2020 года. При условии, что за 2019 год убытка не было.

Если градообразующее, стратегическое или системообразующее предприятие допустило снижение количества трудоустроенных застрахованных лиц более чем на 10 %, то отсрочки не будет.

Крупным налогоплательщикам отсрочку по налогам предоставят исключительно в заявительном порядке. В этом случае необходимо подать заявление в ИФНС до 1 декабря 2020 года. Иначе воспользоваться налоговыми каникулами по новым правилам не получится.

Таблица 1. Отсрочка по налогам и страховым взносам

Налог Период, за который налог начислен Срок предоставляемой отсрочки Комментарий Налог при УСН 2019 год Продлить срок уплаты на 6 месяцев Пени и штрафы за просрочку по уплате налогов, в указанные сроки не применяются Налог на прибыль ЕСХН Налоги и авансовые платежи по налогам, кроме НДС I квартал 2020 В случае, если в соответствии с НК РФ налог (авансовые платежи по налогу) платят не позднее срока, установленного кодексом для представления налоговой декларации (расчета) по налогу, то в целях применения первого и второго абзацев настоящего пункта срок представления (подачи) налоговой декларации (расчета) определяется без учета продления II квартал 2020 года или полугодие 2020 Продлить срок уплаты на 4 месяца Транспортный налог I квартал 2020 Внести платеж не позднее 30 октября 2020 года Условия распространяются на:

- субъекты РФ;

- муниципальные образования;

- города федерального значения Москву, Санкт-Петербург и Севастополь, при условии, что региональными и местными законами предусмотрена уплата авансовых платежей по этим налогамII квартал 2020 Налог на имущество I квартал 2020 II квартал 2020 Земельный налог I квартал 2020 II квартал 2020 Страховые взносы за работников Март, апрель, май 2020 Продлить срок уплаты на 6 месяцев Пени и штрафы за просрочку по уплате страховых взносов, в указанные сроки не применяются Июнь, июль 2020 Продлить срок уплаты на 4 месяца Страховые взносы ИП за себя с дохода, превышающего 300 000 руб. в год За 2019 год (срок уплаты - до 1 июля 2020) Таблица 2. Отсрочка по предоставлению деклараций и отчетов

Вид отчетности Отчетный период Срок предоставляемой отсрочки Комментарий Сдача налоговых деклараций (за исключением деклараций по НДС), расчетов по авансовым платежам и бухгалтерской (финансовой) отчетности Отчетность, срок представления которой приходится на период март-май 2020 Продлить срок сдачи отчетности на 3 месяца Пени и штрафы за просрочку подачи отчетности и пояснений в указанные сроки не применяют Представление документов, пояснений и иных сведений по требованию о представлении документов Требование от ФНС получено в срок с 1 марта до 1 июня 2020 Продлить срок сдачи сведений на 20 рабочих дней Если отсрочку предоставляют в пределах сроков, указанных в таблице, обеспечения обязательств не нужны.

Если отсрочку предоставляют на срок более 6 месяцев, то организация или ИП должны предоставить залог. Залогом может быть недвижимое имущество, кадастровая стоимость которого превышает сумму налоговых платежей, включаемых в график погашения задолженности. Или представить поручительство - банковскую гарантию, которая соответствует требованиям, предусмотренными статьями 74, 74.1 и пунктом 2.1 статьи 176.1 НК РФ.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Наконец, стали известны некоторые подробности того, как государство планирует помогать бизнесу в сложившейся ситуации. Некоторые меры поддержки уже начали действовать.

Основная доля мер адресована бизнесу, которого текущая ситуация задела непосредственно. Поэтому, чтобы понять, вправе ли ваш бизнес рассчитывать на помощь, для начала убедитесь в том, что сфера вашей деятельности относится к наиболее пострадавшим в условиях ухудшения ситуации в связи с распространением коронавирусной инфекции. Об этом мы подробнее пишем в статье.

Перенос сроков сдачи отчетности за 2019 год

Впервые сроки были перенесены в связи с объявлением недели с 30 марта по 3 апреля нерабочей в соответствии с Указом Президента РФ от 25.03.2020 № 206. Сдача отчетности выпадала именно на этот период. Логично, что сроки представления бухгалтерской (финансовой) отчетности за 2019 год из-за Указа № 206 были перенесены на 6 апреля 2020 года (Письмо Минфина РФ N 07-04-07/24096, ФНС РФ N ВД-4-1/5303@ от 27.03.2020).

Если бы не сложившиеся обстоятельства, то ФНС должна была до 31 марта получить от компаний бухгалтерскую (финансовую) отчетность за 2019 год. К этой дате организации-«упрощенцы» должны были представить декларации по УСН, а плательщики налога на прибыль и налога на имущество организаций — декларации за 2019 год по этим налогам.

Однако 6 апреля было опубликовано Постановление Правительства от 02.04.2020 № 409, которое радикально пролило организациям, ИП, микропредприятиям, сроки уплаты налогов (авансовых платежей).

Приостановка налоговых проверок

ФНС выпустила Приказ от 20.03.2020 № ЕД-7-2/181@, которым до 1 мая 2020 года приостановила назначение и проведение:

- выездных налоговых проверок

Мера распространяется на налогоплательщиков — налоговых агентов, плательщиков страховых взносов, плательщиков сборов, в том числе субъектов малого и среднего предпринимательства.

- проверок соблюдения требований законодательства о применении ККТ, использования специальных банковских счетов для осуществления расчетов

Мера затронет платежных агентов, а также банковских платежных агентов и банковских платежных субагентов.

- проверок соблюдения валютного законодательства

Исключение составляют случаи, когда по уже начатым проверкам выявлены нарушения, срок давности привлечения к административной ответственности за которые истекает до 1 июня 2020 года. В таких случаях допускается проведение проверок соблюдения валютного законодательства и осуществление административного производства только в части таких нарушений. По остальным нарушениям, выявленным в рамках таких проверок, мероприятия будут приостановлены до 1 мая 2020 года.

Незавершенные проверки применения ККТ и валютного законодательства, а также незаконченное производство по делам об административных правонарушениях предполагается в целях безопасности осуществлять безконтактно — по телекоммуникационным каналам связи, через личный кабинет налогоплательщика, по почте.

Кредитные каникулы для бизнеса

Президент подписал Федеральный закон от 03.04.2020 № 106-ФЗ, предусматривающий кредитные каникулы не только для граждан и ИП, но и для малого бизнеса из наиболее пострадавших от коронавируса отраслей.

Каникулы обещают давать как по потребительским, так и по ипотечным кредитам.

Условия получения кредитных каникул

Отсрочка по платежам может быть предоставлена на срок до шести месяцев, но в случае если доходы заемщика за предшествующий месяц снизились по сравнению со среднемесячными доходами за прошлый год на 30 % и более.

Обратиться к кредитору за приостановкой обязательств по выплатам можно будет до 30 сентября 2020 года. Для этого достаточно позвонить в банк. Но банк в свою очередь вправе потребовать документы, подтверждающие факт снижения доходов. На их предоставление заемщику дадут 90 дней с момента обращения.

Малый и средний бизнес тоже может рассчитывать на кредитные каникулы, но только если он относится к наиболее пострадавшим отраслям. Их перечень определяет правительство.

По официальным данным Сбербанка, менее чем за неделю он получил более 250 обращений с вопросами о реструктуризации кредитов. Обращались клиенты из сферы гостиничной и торговой недвижимости.

Подробнее о том, как воспользоваться этой мерой поддержки бизнеса, читайте в статье Кредитные каникулы — 2020: условия, оформление.

Каким отраслям будет оказана поддержка от государства

- авиаперевозки, аэропортовая деятельность, автоперевозки;

- культура, организация досуга и развлечений, деятельность музеев и зоопарков;

- физкультурно-оздоровительная деятельность и спорт;

- деятельность туристических агентств и других организаций в сфере туризма;

- гостиничный бизнес;

- общественное питание;

- производство изделий народных художественных промыслов;

- организации дополнительного образования и негосударственные образовательные учреждения;

- деятельность по организации конференций и выставок;

- деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты);

- розничная торговля непродовольственными товарами.

Для них определены меры поддержки, которые включают:

- отсрочку выплат по всем налогам, кроме НДС, на 6 месяцев;

- отсрочку по уплате страховых взносов для микропредприятий на 6 месяцев;

- отсрочку по кредитам субъектам МСП на 6 месяцев;

- мораторий на подачу заявлений кредиторов о банкротстве компаний и взыскании долгов и штрафов с предприятий на 6 месяцев;

- отсрочку по уплате арендных платежей за федеральное имущество для МСБ;

- расширение возможностей МСП для получения кредитов по льготной ставке не более 8,5 %;

- мораторий на проведение контрольных закупок, плановых и внеплановых проверок и др.

Виды деятельности по ОКВЭД

Авиаперевозки, аэропортовая деятельность, автоперевозки

49.3, 49.4, 51.1, 51.21, 52.23.1, 52.23.11, 52.23.12, 52.23.13, 52.23.19

Культура, организация досуга и развлечений, деятельность музеев и зоопарков

Физкультурно-оздоровительная деятельность и спорт

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма

Деятельность организаций дополнительного образования, негосударственных образовательных учреждений

Деятельность по организации конференций и выставок

Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты)

Производство изделий народных художественных промыслов

Розничная торговля непродовольственными товарами (автомобили, автотранспортные средства и мотоциклы, детали, узлы и принадлежности к ним, товары общего ассортимента, информационное и коммуникационное оборудование, товары культурно-развлекательного назначения, текстиль, одежда и обувь), торговля через автоматы

45.11.2, 45.11.3, 45.19.2, 45.19.3, 45.32, 45.40.2, 45.40.3, 47.19, 47.4, 47.5, 47.6, 47.7, 47.82, 47.89, 47.99.2

Перенос уплаты страховых взносов для микропредприятий по перечню ОКВЭД

Субъектам малого предпринимательства со среднесписочной численностью персонала до 15 человек и доходом не более 120 млн руб. в год отсрочка по уплате страховых взносов за март-май 2020 года установлена на 6 месяцев.

Поддержка компаний и ИП, включенных в реестр субъектов МСП

Для них предполагается перенос сроков уплаты всех налогов, кроме НДС. Подробности по срокам.

Если компании и ИП нет в реестре субъектов МСП

Для них отсрочка по уплате всех налогов, кроме НДС и НДФЛ, будет составлять всего 3 месяца.

Приостановка мер взыскания

С 25 марта 2020 года до 1 мая 2020 года приостанавливается применение мер взыскания:

- для налогоплательщиков из реестра субъектов МСП;

- для налогоплательщиков из туристической сферы и сферы авиаперевозок;

- для предпринимателей, связанных в сферах физической культуры и спорта, искусства, культуры и кинематографии (посмотрите коды ОКВЭД, к которым применима мера поддержки);

- иные отрасли, наиболее пострадавшие от распространения коронавируса, для оказания первоочередной адресной поддержки. Их перечень будет сформирован Правительственной комиссией по повышению устойчивости развития российской экономики.

Кроме того, откладывается принятие решений о приостановке операций по счетам субъектов МСП для обеспечения взыскания задолженности (Письмо ФНС РФ от 25.03.2020 N ЕД-20-8/32@).

ФНС подчеркивает, что эти меры будут применяться налоговой самостоятельно.

Отсрочки или рассрочки платежей после 1 мая будут предоставляться в соответствии с поручениями президента и правительства.

На официальном сайте ФНС можно ознакомиться с вопросами бизнеса и ответами ведомства по этой теме.

Приостановка подачи заявлений о банкротстве

С 16 марта ФНС полностью приостановила подачу заявлений о банкротстве до реализации поручений президента и правительства о введении моратория на банкротство. Об этом ведомство заявило на своем сайте.

Субсидии в связи с коронавирусом

Размер субсидии будет определяться с учетом количества работников, на основании данных отчетности СЗВ-М, передаваемой в ПФР.

Если ИП осуществляет деятельность без наемных работников, то сумма поддержки составит 12 130 руб.

Подробнее о том, как получить субсидию, каким условиям для этого нужно соответствовать, на какие суммы рассчитывать и что именно делать, читайте в отдельной статье.

Снижение ставки страховых взносов до 15 %

Президент подписал Федеральный закон от 01.04.2020 № 102-ФЗ, который вносит изменения в налоговое законодательство и дает право на пониженные тарифы страховых взносов субъектам МСП.

Таким образом, с 1 апреля 2020 года малый и средний бизнес может применять пониженные страховые взносы: общая ставка снижена в два раза — с 30 % до 15 %.

Федеральный закон от 01.04.2020 № 102-ФЗ прописывает особые условия применения пониженных тарифов. Так, если зарплата равна или даже ниже установленного размера МРОТ, то использовать пониженную ставку страховых взносов не получится.

Пониженные тарифы можно применять только в отношении той части выплат работникам, определяемой по итогам каждого календарного месяца, которая превышает размер МРОТ, установленный федеральным законом на начало расчетного периода.

Справочная / Коронавирус: меры поддержки и правила

Отсрочки по налогам и отчётам из‑за коронавируса в 2020

Содержание статьи

- Отсрочка по налогам почти для всех — до 12 мая

- Отсрочка по налогам пострадавшим отраслям — на полгода

- Отсрочка по страховым взносам пострадавшим отраслям — на 4-6 месяцев

- Отсрочка по отчётам для всех — на 3 месяца

Отсрочка по налогам почти для всех — до 12 мая

Эта отсрочка связана с тем, что в стране ввели нерабочие дни. Обычно, когда срок подачи отчёта или оплаты налога выпадает на праздник или выходной, мы отчитываемся в ближайший рабочий день. А ближайший рабочий день после нерабочих дней и майских праздников — 12 мая.

Но отсрочка не сработает, если:

— в вашем регионе «каникулы» заканчиваются раньше, тогда и первый рабочий день у вас будет раньше;

— ваш бизнес должен функционировать даже во время «каникул», например, вы — непрерывно действующее предприятие, больница, продуктовый, аптека или выполняете выполняете неотложные работы. Список этих предприятий могут расширить и местные власти.

Эта отсрочка касается не только налогов и налоговых отчётов, а ещё и отчёта 4-ФСС.

Отсрочка по налогам пострадавшим отраслям — на полгода

В апреле государство приняло закон, который разрешает заплатить все налоги кроме НДС и НДФЛ за сотрудников ближе к концу года. Но на это есть два условия. Первое — отсрочка распространяется только на бизнес из пострадавших отраслей:

— турагентства и туроператоры;

— автоперевозки и авиаперевозки;

— культура, досуг и развлечения;

— организация конференций и выставок;

— бытовые услуги (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты);

— розничная торговля непродовольственными товарами: автомобилями, запчастями, информационным и коммуникационным оборудованием, бытовыми изделиями, торговля на рынках и другими;

— музеи и зоопарки.

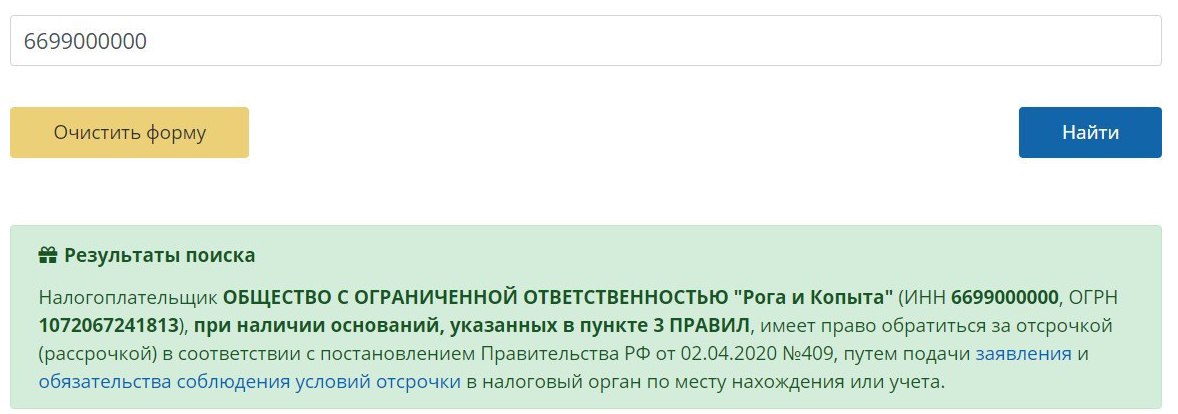

Принадлежность к отрасли будет определяться по основному ОКВЭДу. Налоговая сделала целый сервис, который по ИНН проверяет, относится ли ваш основной ОКВЭД к пострадавшим или нет.

Второе условие — это размер бизнеса.

Малый и средний бизнес (МСП) из пострадавшей сферы получит автоматическую отсрочку

На МСП отсрочка распространяется автоматически, заявление в этом случае подавать не нужно. Просто ориентируйтесь на новые сроки (они ниже) и не переживайте.

Проверить, попадаете ли вы под критерии МСП можно по ИНН на сайте налоговой.

Крупный бизнес из пострадавшей сферы получит отсрочку только по заявлению

У тех, кто не попадает под условия МСП, шанс на отсрочку тоже есть. Но только в заявительном порядке и только если доходы упали больше чем на 10%. То есть вы подаёте заявление, а налоговая уже решает, предоставить вам отсрочку или нет. При этом вы по-прежнему должны попадать в список пострадавших сфер.

налог новый срок УСН (ООО) за 2019 год 30 сентября УСН (ИП) за 2019 год 30 октября Авансовый платёж по УСН за 1 квартал 2020 года 26 октября Авансовый платёж по УСН за полугодие 2020 25 ноября ЕНВД за 1 квартал 2020 года 26 октября ЕНВД за 2 квартал 2020 года 25 ноября Патент, срок уплаты которого приходится на 2 квартал 2020 года на 4 месяца Торговый сбор 31 декабря Оплачивать налоги разрешают в течение года, равными частями. Например, если срок уплаты авансового платежа по УСН за полугодие 2020 года перенесен на 25 ноября 2020 года, то платить можно начиная с декабря, не позднее последнего календарного дня месяца, ежемесячно по 1/12 от суммы.

Отсрочка по страховым взносам пострадавшим отраслям — на 4-6 месяцев

Такую отсрочку предложили только микробизнесу и снова только из пострадавших отраслей. Напомню, микро считаются ИП и ООО, у которых не больше 15 сотрудников и 120 млн. доходов в год.

взносы новый срок Страховые взносы за апрель 2020 16 ноября Страховые взносы за май 2020 15 декабря Страховые взносы за июнь 2020 16 ноября Страховые взносы за июль 2020 15 декабря Страховые взносы ИП (1% свыше 300 тысяч за 2019 год) 2 ноября ❗Важно: страховые взносы уменьшают налоги, только если заплатить их в рамках того периода, за который мы платим налог. Если вы воспользовались отсрочкой и не заплатили взносы в 1 квартале, то и налог за 1 квартал на них не получится уменьшить. Такая же логика со 2 и 3 кварталами. То есть отсрочка никак не влияет на правила уменьшения налога, не смотря на то, что сроки самих налогов тоже сдвигаются. То же самое с торговым сбором.

Пример: авансовый платёж по УСН за 1 квартал вышел в 20 тысяч, за полугодие — 5 тысяч, за 9 месяцев — 10 тысяч, годовой — 15 тысяч. Вы решаете воспользоваться отсрочкой, платите авансовые платежи за 1 квартал, полугодие и 9 месяцев (35 тысяч) + взносы (40 тысяч) в октябре. Если бы вы платили взносы поквартально, то вам бы совсем не пришлось платить налог, потому что взносы перекрыли бы его полностью. Взносы, оплаченные в октябре, теперь можно использовать в уменьшении только налога за год, что в нашем случае приведёт к переплате.

Оплачивать взносы тоже разрешают в течение года, равными частями. Например, если срок уплаты страховых взносов за июнь перенесен на 16 ноября 2020 года, то платить можно начиная с декабря, не позднее последнего календарного дня месяца, ежемесячно по 1/12 от суммы.

Отсрочка по отчётам для всех — на 3 месяца

Эта отсрочка случилась для всех! Никаких ограничений, просто ориентируйтесь по новым срокам:

отчёт новый срок УСН (ООО) за 2019 30 июня УСН (ИП) за 2019 30 июля ЕНВД за 1 квартал 2020 20 июля 2-НДФЛ за 2019 1 июня 6-НДФЛ за 2019 1 июня 6-НДФЛ за 1 квартал 2020 30 июля РСВ за 1 квартал 2020 15 мая НДС за 1 квартал 2020 15 мая 4-ФСС 15 мая Под безусловность не попала только бухгалтерская отчётность — её отсрочили до 30 июня только бизнесу из пострадавших сфер.

Совет: если можете сдать отчёт вовремя, то лучше сдать вовремя.

Читайте также: