Дерево связей организации налоговая

Опубликовано: 14.05.2024

АСК НДС-2 ![АСК НДС-2]()

Принцип работы, назначение АСК НДС -2

Программный комплекс АСК НДС-2 используется при проведении камеральных проверок по НДС.

Поскольку общий срок на применение налогового вычета по НДС составляет 3 года, то все счет-фактуры, указанные покупателем в книге покупок, комплекс отслеживает и ищет соответствие в книге продаж продавца с учетом накопленного массива информации по счет-фактурам.

Расхождения вида «разрыв»:

Расхождение вида «НДС»:

Что такое «разрыв»?

Покупатель отразил в книге покупок счет-фактуру, но эта счет-фактура отсутствует в книге продаж продавца.

| Примечание: «отсутствие» счет-фактуры у продавца может возникнуть в случае расхождения в реквизитах контрагента (название, ОГРН, ИНН и т.п.), реквизитах самой счет-фактуры (номер, дата, сумма), или в сумме НДС, отраженных в проблемных счет-фактурах. |

| Примечание : из-за сложности программного обеспечения, невероятно огромного массива обрабатываемой информации, в комплексе АСК НДС-2 могут возникать сбои. Вполне возможно, когда при абсолютно идентичных данных в счет-фактурах продавца и покупателя, система не обнаружит соответствия и ошибочно сформирует признак разрыва. |

Реакция АСК НДС-2 на «разрыв»

Система автоматически формирует и направляет «автотребования» продавцу и покупателю о предоставлении пояснений.

внимание, это важно!

"автотребование" приходит обоим участникам

Автотребования выставляются системой автоматически, без участия человека (инспектора, программиста и пр.).

| Примечание : шестидневный срок отсчитывается не с того момента, когда вы открыли электронный документ, а с момента поступления на сервер ЭДО |

Ответить на требование надо не позднее пяти рабочих дней после отправленной квитанции.

Через 10 рабочих дней после истечения шестидневного срока для направления квитанции, при отсутствии ответа на требование в установленный срок, ФНС вправе заблокировать расчетный счет (подп. 2 п. 3 ст. 76 НК РФ).

Штраф за не представление квитанции не предусмотрен.

Штраф за отсутствие ответа по требованию:

Ошибок в счет-фактурах нет

Подтвердите правильность сведений в книгах покупок и продаж

Можно (а если прямо указано в требовании, обязательно) предоставить документы по сделкам (в электронном виде)

Ошибка в реквизитах счет-фактуры (дата, номер, ИНН и т.п.), сумма НДС указана верно

Указать исправления в ответе на требование

Можно (а если прямо указано в требовании, обязательно) предоставить документы по сделкам (в электронном виде)

Ошибка в сумме НДС

Представить уточненную декларацию

Счет-фактура отсутствует у продавца (в том числе ошибочно указан другой продавец)

Представить уточненную декларацию

Важное примечание : автотребование может быть отправлено продавцу и покупателю только в рамках камеральной проверки, т.е. в течении двух месяцев после подачи декларации (и книг покупок и продаж). После истечения двухмесячного срока камеральная проверка считается пройденной, а разрывы могут быть выявлены только в ручном режиме (т.е. лично инспектором).

Результаты ответа на автотребование

Формализованные ответы, а также уточненная декларация (корректировка) снова поступают в систему АСК НДС-2 и проверяются в автоматическом режиме (без участия человека).

Во всех остальных случаях (предоставление документов, пояснений и пр.) материалы попадают инспектору ФНС и проверяются в ручном режиме. Если Вы использовали разного рода «схемы оптимизации» НДС, то в ручном режиме они будут гарантировано выявлены.

Камеральная проверка в ручном режиме

Подробнее о камеральной проверке

Инспектор ФНС, получив Ваш ответ на требование с приложенными документами, проверяет не только проблемную сделку (сделки), но и всю цепочку организаций (продавцов продавца).

При формировании «дерева связей» учитываются следующие факторы:

- сведения о руководителе и учредителях, в том числе дисквалифицированные лица, записи о недостоверности, определение признака «массовый руководитель/учредитель» и т.п.;

- налоговая нагрузка, сведения о поданных декларациях, начисленных и уплаченных налогах, задолженностях по налогам;

- наличие и содержанием протоколов допросов руководителей и учредителей;

- наличие расчетных счетов и их количеством, сведениями о блокировке операций по счетам;

- сопоставление налоговой базы в декларациях и оборотом денежных средств по расчетным счетам;

- сведения об активах организации и предоставляется ли декларация по налогу на имущество организаций;

- информации о предстоящем исключении организации из ЕГРЮЛ в качестве недействующего юридического лица;

- адреса регистрации по месту «массовой регистрации»;

- возраст организаций (датой постановки на учет);

- способом предоставления деклараций, сведениями об ЭЦП;

- оборотами по расчетному счету организаций и назначением платежей (от спичек до атомных реакторов), наличие характерных для реальных организаций операций;

- и т.п. в зависимости от глубины контроля

«Дерево связей» формируется с помощью того же комплекса АСК НДС-2 и выглядит примерно так:

Организации делятся на три группы налогового риска: высокий, средний, низкий.

Соответственно, на схеме они обозначены зеленым, желтым и красным.

Привлечение налогоплательщика к ответственности

Если инспектор выявит применение схем уклонения от уплаты налогов, то запускается процесс доначисления налогов, штрафов (см. ст. 88 НК РФ) и, при наличии признаков, привлечение к уголовной ответственности.

Однако, такой процесс требует больших ресурсных и временных затрат налоговых органов. Кроме того, налогоплательщик имеет возможность оспорить выводы налогового органа и доказать реальность сделки.

На практике, применяется другой механизм.

На руководителя налогоплательщика оказывается психологическое давление (многократные вызовы в инспекцию ФНС, комиссию по легализации налоговой базы и т.п.). Цель оказываемого давления – заставить налогоплательщика добровольно подать уточненную налоговую декларацию, исключив из нее фиктивных поставщиков. Тем самым вынуждая Вас доплатить налоги.

Методы психологического давления наиболее активно используются при проведении налогового контроля ВНЕ рамок налоговых проверок, когда у налогового органа отсутствуют легальные механизмы доначисления налогов и привлечения к ответственности.

Вот уже два с половиной года налоговые органы постоянно совершенствуют систему проведения проверок «АСК НДС-2». На что нужно обратить внимание, чтобы декларация по НДС прошла проверку в этой системе без проблем? Как снизить вероятность доначислений, штрафов, отказов в вычетах и блокировки счетов?

Проверка декларации

Сверяйте данные

В первую очередь ФНС проверяет, сходятся ли в декларации контрольные соотношения. Такая проверка, как правило, встроена в специальные сервисы. Помимо этого, в «АСК НДС-2» информация из декларации сверяется с данными из других деклараций и расчетов этого же налогоплательщика, как за текущий период, так и за предыдущие. Следите, чтобы, к примеру, данные о выручке по налогу на прибыль не расходились с данными о выручке по НДС. Заранее будьте готовы объяснить причины такого расхождения. Например, оно может возникнуть из-за выставления корректировочных счетов-фактур. Также ФНС проверит, сходятся ли данные в вашей декларации с данными контрагентов.

Совет первый

Сверяйте в Контур.НДС+ следующие данные:

- Сведения из книги покупок со сведениями, которые отправляют в налоговую поставщики. В сервис ежеквартально загружают свои книги более 190 тысяч компаний. Новый пользователь сервиса после загрузки данных может сразу начать сверяться со своими контрагентами. Чтобы свериться с поставщиками, которых еще нет в сервисе, их можно пригласить загрузить свои данные — это бесплатно.

- Всю информацию, которая указана в счетах-фактурах. Пользователям видны расхождения по суммам НДС, любые несоответствия и ошибки ручного ввода: несовпадения в дате, номере счета-фактуры, КПП, которые трудно увидеть при «ручной» сверке.

- Составные счета-фактуры из разных отчетных периодов. Часто бывает так, что продавец заявляет о сделке сразу после ее завершения, а покупатель, пользуясь своим правом трехлетней отсрочки на предъявление к вычету, «показывает» ее в другом отчетном периоде — иногда по частям. В сервисе покупатель также может посмотреть, какие сделки он еще не предъявлял к вычету, чтобы не «потерять» их.

Кроме того, в сервисе можно отредактировать счет-фактуру, выгрузить исправленную книгу покупок или продаж и загрузить в систему отчетности.

Оформляйте правильно

Данные декларации сверяются с иными документами, представленными налогоплательщиком или полученными налоговиками во время налоговых проверок, а также в ходе валютного контроля, учета выручки, ведения ЕГРЮЛ и т.д. Кроме того, налоговики имеют доступ к реестру данных ККТ, который с внедрением онлайн-касс становится просто кладезем фискальной информации: инспекторам известна дата, время, место продажи каждого товара и сумма НДС по каждой операции!

Наконец, ФНС активно участвует в межведомственном взаимодействии и использует при камеральных проверках материалы, полученные от правоохранительных и иных органов, от внебюджетных фондов. Налоговики в автоматическом режиме могут сверять данные из декларации с информацией из различных государственных и коммерческих электронных баз (письмо ФНС России от 16.07.2013 № АС-4-2/12705). Сведения могут быть проверены по Единому госреестру недвижимости, базе данных о банковских счетах, об открытии которых налоговики получают извещения, о недействительных паспортах, о лицензиях, о дисквалифицированных руководителях, о среднесписочной численности организации, о доходах ее сотрудников и т.п.

Поэтому, к примеру, организации, у которой нет обособленных подразделений, нужно следить за правильностью оформления счетов-фактур в части указания грузоотправителя и грузополучателя, если поставка ведется не по юридическому адресу компании. И быть готовыми объяснить, почему товар поставляется по адресу, которого нет в ЕГРЮЛ (например, потому что там расположен только арендуемый склад, а оборудованных рабочих мест нет).

Тренды налогового контроля, зоны налогового риска и необоснованная налоговая выгода. Смотрите выступление советника налоговой службы на Контур.Конференции.

Ведите внутреннюю базу

Ведите внутреннюю базу данных о тех документах, которые представлялись в налоговые органы, указывайте их содержание, а также сведения о том, когда и в связи с чем они представлялись. Сверяйтесь с этой базой при подготовке очередных пояснений или документов по требованию налоговиков, чтобы избежать недоразумений, когда вы даете совершенно иное объяснение одного и того же факта или расхождения в декларации по сравнению с тем, что вы давали в прошлых периодах.

О системе управления рисками

Системы управления рисками были заложены в 2015 году. В этот период были предприняты шаги, направленные на автоматизированное отслеживание всей «цепочки» прохождения НДС от производителя до конечного покупателя. Тогда были внесены изменения в НК РФ, которые расширили как круг лиц, так и перечень НДС-документов, которые представляются в налоговые органы на регулярной основе. Кроме того, налоговикам было предоставлено право требовать дополнительные документы, если обнаружатся расхождения между данными налогоплательщика и третьих лиц.

Также была создана специальная Межрегиональная инспекция ФНС по камеральному контролю, в задачи которой вошло проведение сравнительного и перекрестного анализа сведений об операциях, указанных в налоговых декларациях по НДС с целью выявления «разрывов цепочки» НДС, а также налогоплательщиков, злоупотребляющих правом на вычет НДС. Наконец, тогда же началась пилотная эксплуатация первого варианта АСК НДС (Приказ ФНС России от 14.08.2015 № СА-7-15/358@).

Управление уровнями риска

Система управления рисками «СУР АСК НДС-2» автоматически на основании имеющихся сведений распределяет налогоплательщиков на три группы налогового риска: высокий, средний, низкий (письмо ФНС России от 03.06.2016 № ЕД-4-15/9933@):

- Низкий налоговый риск присваивается налогоплательщикам, которые ведут реальную финансово-хозяйственную деятельность, своевременно и в полном объеме исполняют свои налоговые обязательства перед бюджетом, обладают соответствующими ресурсами (активами), а их деятельность может быть проверена плановым выездным налоговым контролем.

- Значок «высокий налоговый риск» получают организации, не обладающие, по данным ФНС России, достаточными ресурсами (активами) для ведения соответствующей деятельности, не исполняющие свои налоговые обязательства или исполняющие их в минимальном размере. Эти факты являются признаками организации, используемой для получения необоснованной налоговой выгоды.

- Всех остальных налогоплательщиков СУР относит к группе среднего налогового риска.

Операциям, в которых участвуют организации с высоким уровнем налогового риска, уделяется особое внимание, чтобы не допустить возмещения НДС недобросовестными налогоплательщиками. Если факт недобросовестности вскроется после получения вычета, то может оказаться, что взыскать его уже нельзя, так как компания либо неплатежеспособна, либо ликвидирована. «АСК НДС-2» строит «дерево связей», с помощью которого отслеживается цепочка движения НДС и выявляется реальная роль каждой компании в этой цепочке.

Есть ряд фактов, которые служат для налоговиков сигналом того, что сделка может быть направлена на неправомерное изъятие НДС из бюджета (письма ФНС России от 03.08.2016 № ГД-4-14/14127@ и от 03.08.2016 № ГД-4-14/14126@):

- физлицо, которое действует от имени юрлица без доверенности (в том числе от имени управляющей организации), дисквалифицировано, и срок дисквалификации еще не истек;

- имеется информация о смерти физлица, которое может действовать от имени юрлица без доверенности;

- лицо, которое имеет право без доверенности действовать от имени юрлица, выступает в качестве такового более чем в пяти юрлицах;

- участники юрлица являются таковыми более чем в 10 юрлицах;

- адрес юрлица, указанный в ЕГРЮЛ, является адресом более чем 10 юрлиц;

- управляющая организация является таковой более чем в 20 юрлицах.

Как только в «дереве связей» мелькает такая компания, инспекторы берут и ее, и ее контрагентов «на карандаш». После чего начинается детальное изучение совершенных операций по всей цепочке от ближайших контрагентов к более отдаленным для того, чтобы найти реального выгодоприобретателя от операции по незаконному возмещению НДС или уклонению от его уплаты. А значит, основная задача налогоплательщика — избежать систематического попадания подобных контрагентов в собственные сделки.

Взгляните на свою отчетность глазами ФНС. Сервис сверяет и проверяет данные по принципам системы ФНС «АСК НДС-2»

Проверка контрагентов

Чтобы снизить риски, проверяйте контрагентов по открытым базам данных: ЕГРЮЛ, ЕГРН, данные о паспортах, о дисквалификации и т.п. Тем более что это можно делать буквально «на лету», используя специальные сервисы.

Не пренебрегайте коммерческими базами данных и картотеками о компаниях, которые позволяют строить некое подобие «дерева связей» между компаниями, руководителями и участниками. Это позволяет провести более глубокий анализ деятельности своих контрагентов: установить количество компаний, зарегистрированных по адресу контрагента, увидеть, в каких еще компаниях «засветился» директор и учредители, посмотреть активы и пассивы компаний и т.д. Эта информация позволит отсечь неблагонадежных контрагентов, если таковые будут обнаружены.

В идеале проверять нужно не только новых контрагентов при заключении с ними сделок, но и тех, с которыми компания работает постоянно. Ведь все меняется: фирма может переехать, у нее может смениться руководство, а информация об этом может не сразу попасть в составляемые документы. Директор или собственники компании могут начать взаимодействовать с другими компаниями, которые будут уже не столь благонадежными. Поэтому возьмите за правило ежеквартально сверять с базами данных указанные в счетах-фактурах сведения хотя бы о ключевых (а в идеале, конечно, обо всех) контрагентах, попутно проводя оценку «дерева связей». Очевидно, что выявленные расхождения между документами, полученными от контрагента, и сведениями в базе данных проще устранить, пока эти данные не попали в декларацию и не переданы в ИФНС.

Совет второй

Используйте возможности НДС+ для мониторинга благонадежности контрагентов:

- Смотрите аналитическую справку по своим поставщикам в справочнике контрагентов, который формируется в сервисе на основе загруженных книг: много ли среди них «опасных» компаний, сделки с которыми привлекут внимание налоговой, с какими из поставщиков больше всего расхождений, чтобы устранить их в первую очередь и снизить риски доначисления НДС.

- Анализируйте статус компаний в справочнике, опираясь на сведения автоматической проверки в модуле «Светофор», которая проводится на основе данных из 26 официальных источников. Существенные факты о компании подсвечиваются соответствующим цветом:

Красный — рекомендуется проверить сообщения о банкротстве за последние 12 месяцев. Сделки с такими поставщиками прежде всего привлекут внимание налоговой.

Желтый — на эти факты следует обратить пристальное внимание. Желтым подсвечивается недавняя смена руководителя, наличие больших сумм арбитражных исков, «тревожные» исполнительные производства, например неисполнение обязательств по кредитам и т.д.

Зеленый — эти факты показывают, что компания вела хозяйственную деятельность последние 12 месяцев, например выигрывала госконтракты, получала лицензии и т.д.

- Получайте на электронную почту оповещения о смене статуса своих контрагентов, чтобы своевременно принять меры.

Ответ на требования

Совет третий

Формируйте ответ на требования с помощью НДС+. В сервисе можно обработать требования с любым количеством счетов-фактур (даже очень объемные), сразу видно данные контрагента и можно понять, в чем именно состоит разночтение, которое привлекло внимание налоговой. Кроме того, в сервисе можно выгрузить список счетов-фактур, которые попадут в уточненную декларацию, чтобы внести изменения в учетную систему.

Алексей Крайнев, налоговый юрист, советы подготовлены Дарьей Харитоновой, экспертом сервиса НДС+

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

На прошлой неделе в ФНС началось обучение сотрудников контрольно-аналитического отдела (КАО). Именно этот отдел занимается крупными расхождениями по НДС. С сотрудниками КАО я немного дружу, это замечательные люди, и мы с радостью обсудили материалы с обучения.

Самое основное: сотрудников стараются приучить работать не только по дереву связей АСК НДС, но и по контрольным соотношениям (далее по тексту КС).

Контрольные соотношения — это часть модуля АСК НДС. В нем порядка 80 параметров. Если система по какому-то из параметров видит, что с цепью что-то не так, то в КС появляется об этом заметка.

Большинство сотрудников КАО вообще никогда не залезали в эти соотношения. За жизнь я видел всего одного человека, который знал, как расшифровывается информация, указанная в разделе контрольных соотношений и что конкретно обозначает та или иная строка. Но этот человек был одним из разработчиков системы.

На практике ребята из КАО по всей стране всегда лезут в дерево связей и смотрят, как оно построено. Есть ли там разрывы. И пляшут именно от разрывов. Если разрывов нет, то переходим к следующему юридическому лицу. Если есть — начинаем кошмарить.

Построить дерево — это быстро и просто. А лезть и изучать КС — это трата приличного количества времени, на каждое юрлицо времени уйдет раз в десять больше.

Почему центральный аппарат ФНС начал говорить именно о работе по контрольным соотношениям? Почему они изменили модель работы которой уже два года? Ведь раньше инспектор всегда отталкивался от дерева.

Ответ очень прост.

Дерево АСК НДС можно построить без разрывов, не платя НДС. Способов обойти АСК НДС только я знаю штук пять. Т.е этот модуль в текущий момент оказался бесполезен.

Об одном из этих способов, «схеме 2014», на семинаре тоже говорили. А чуть раньше прислали инструкцию по борьбе с этой схемой по всем региональным управлениям.

Место проведения — город Москва. Оставляйте контакт ниже:

Суть «схемы 2014» простая. В цепи — юрики разных лет. Крайнее звено — 2014 года. В 2014 году юрлица ещё не отчитывались в электронном виде. При такой схеме дерево АСК не выдает разрыв. А если нет разрыва, то сотрудники КАО спокойны. Руководство налоговой тоже спокойно, показатели хорошие. И бизнесу хорошо — сэкономил на уплате в бюджет НДСа. Да и продавцы бумажного НДС немного заработали. Все довольны.

Сейчас же центральный аппарат фактически признал бесполезность работы старого алгоритма: строй дерево и ищи красненькие молнии (расхождения).

Ту часть модуля, которая строит дерево, обновить до эффективной работы по какой-то причине не могут.

Поэтому, сотрудников начали тренировать, чтобы они начали работать иначе.

И тут внутри ФНС возникает гигантское противоречие. Дело в том, что руководству важны именно показатели, т.е, отсутствие разрывов. Мишустин заявлял, что налоговая победила бумажный НДС по всей стране. И в качестве подтверждающего факта приводил именно отсутствие разрывов в системе.

Цитирую: «Налоговый разрыв по НДС в России является самым низким в мире — менее 0,6%», — заявил руководитель Федеральной налоговой службы (ФНС) РФ Михаил Мишустин в интервью газете «Коммерсант».

Но разрывов не было не потому, что кого-то там победили, а потому, что бумажники научились работать иначе: строить деревья без разрыва, найдя различные дырки в системе.

Годами по всей вертикали ФНС спускали разнарядки по устранению разрывов на территориях. В приказной форме. В последний раз такую бумажку в КАО спустили в конце декабря. Из-за чего многие сотрудники торчали в новогодние праздники на работе. Разрывы — это исключительно работа с деревом.

Т.е, и руководство территориальных управлений и центральный аппарат ФСН, прежде всего, интересует натягивание показателей. Чтобы красиво сказать: «У нас нет разрывов».

А потом выяснилось, что разрывы победили, а НДС по-прежнему не платится в колоссальных объёмах. Как же так?

Надо сказать, что в ФНС работают очень умные люди. Про все дырки АИСа и модуля АСК НДС они чудесно знают. Мне бы хотелось удивить высоких чинов в ФНС какими-то дырками, которые я знаю, а они — нет. Блеснуть умом. Но я не могу.

Они знают обо всех дырках. И видели многочисленные деревья, которые обманывают систему. Всё это мы с ними обсуждали.

Но по какой-то причине на семинарах информацию для рядовых сотрудников КАО по схемам дают крайне дозированно. Я бы сказал, в ничтожно малых объёмах. Схеме «2014» уделили всего пару минут и строк. Большинство сотрудников ничего не поняли. А о других схемах обхождения дерева АСК НДС вообще умолчали.

И здесь возникает вопрос: «Почему так?». Я не знаю. Но знаю, что на программное обеспечение, технику и её обслуживание ФНС потратили за 2017-2019 год свыше 16 млрд рублей только на пять подрядчиков. А есть и другие. У некоторых из подрядчиков есть абсолютно мутные, нулевые субподрядчики. Если бы я был сотрудником налоговой, то посмотрев на такие юрлица, я бы сказал, что там обналичивают деньги.

Программа же за последние годы написана всего одна. Это АИС Налог-3.

О том, как именно ФНС тратит деньги на разработку ПО, недавно вышла крайне детальная статья. Рекомендую почитать.

На разработку ПО для ФНС из бюджета уходят астрономические суммы. Как именно и на что они используются, никакой информации нет. ПО — это всегда самая классная штука, чтобы закопать деньги, т.к. оценить его стоимость крайне тяжело.

Место проведения — город Москва. Оставляйте контакт ниже:

Для того, чтобы Минфин каждый год выделял новые деньги на ПО, всегда нужно улучшать показатели. Показать свою эффективность. Но показатели должны быть не слишком высокие. Умеренно-оптимистичные.

Самое худшее, что может случиться для выделения бюджета на разработку ПО, — это если показатели собираемости НДС резко возрастут. Допустим, в два раза за год.

«Если у вас и так всё хорошо, зачем вам денег выделять? Вы и так большие молодцы.» — скажет Минфин.

Рост собираемости НДС в стране весьма плавный.

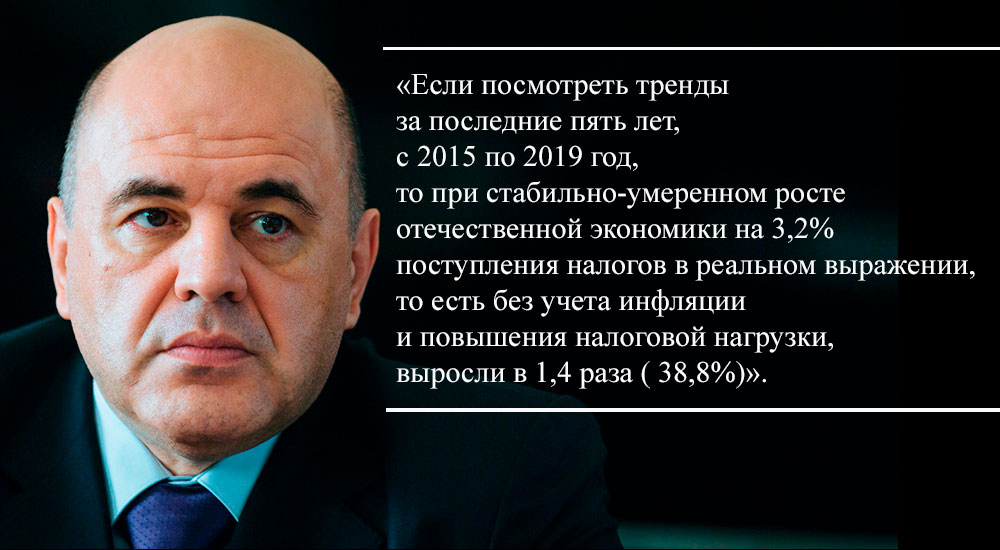

Вот цитата Мишустина об успехах: «Если посмотреть тренды за последние пять лет, с 2015 по 2019 год, то при стабильно-умеренном росте отечественной экономики на 3,2% поступления налогов в реальном выражении, то есть без учета инфляции и повышения налоговой нагрузки, выросли в 1,4 раза ( 38,8%)».

Если резко вскрыть и обозначить все существующие схематозы по НДС, то произойдет следующее:

- За год сборы НДС вырастут на 50%.

- Спустя этот год средний и крупный бизнес вскроют себе вены.

- Денег на разработку АИС и АСК НДС так много больше не выделят. Пилить будет нечего.

- Управлениям по регионам и территориалкам тоже не с чего будет кормиться. Денег за уточненки по НДС им больше заносить не будут. Ведь систему уже не получится обмануть.

- Десятки тысяч нальщиков и их семьи останутся без хлеба, не успев адаптироваться к новой среде.

Короче, резкое повышение сборов НДС и выявление всех схем — это сплошной стресс для всех. В светлое будущее нужно идти поступательно, учитывая интересы всех сторон.

Всего за обучающий семинар для сотрудников КАО показали около 15 слайдов. Рассказали про контрольные соотношения.

Но самое забавное, что в конце семинара всё равно показали слайд на котором написано:

«Установить по отчету „Дерево связей“ основной состав налогоплательщиков-участников схемы и их роль на каждом звене».

Т.е, после замечательного рассказа про контрольные соотношения, лекция всё равно вернулись к дереву и показателям.

Вывод, который сделали сотрудники КАО после семинара, что работать они будут по-старому. И что заваливать отчетами их будут ещё больше.

Место проведения — город Москва. Оставляйте контакт ниже:

В ближайшем будущем в отработке схем НДС вряд ли что-то резко изменится. ПО ФНС откровенно хромает. А загонять сотрудников делать работу руками — не выход.

«Схему 2014» не слишком жалко. Она не особо актуальна потому, что компаний 2014 года на рынке юрлиц почти не осталось, это очень редкий товар. И в промышленных масштабах при оптимизации НДС данная схема уже давно не применяется. Да и вряд ли сотрудники полезут проверять даты по всему дереву, до дальних звеньев. Ведь с показателями-то всё нормально, разрывов нет.

Функция поиска связанных организаций – одна из основных “фишек” сервиса. Мошенники и аферисты всех мастей просто рыдают от неотвратимости разоблачения их махинаций с помощью этого функционала Фокуса.

Ваши конкуренты тоже расстроились – теперь Вы знаете о их деятельности всё!

Сервис Контур-Фокус выполняет автоматический поиск связанных организаций и представляет связи в удобном виде:

Связанные организации обобщенная информация

Как можно увидеть на скриншоте, связи между организациями делятся на “Ближайшие связи” и “Дальние связи“.

Ближайшие связи – между связанными организациями прямая связь (например, руководитель в компании А является учредителем в фирме Б). Кроме того, эти связи подразделяются на Актуальные (действующие в данный момент) и Исторические (т.е. связь была когда-то ранее).

Дальние связи – связанные организации 2-го, 3-го и 4-го уровня. Например, руководитель в компании А является учредителем в фирме Б, а второй учредитель компании Б является учредителем фирм В, Г и Д (2-й уровень связей); а ген.директор компании Д является также руководителем фирмы Е (3-й уровень); фирма Е является учредителем компании Ж. Получаем между компаниями А и Ж 4-й уровень связи.

Ближайшие и дальние связи

Первоначально, при переходе на вкладку “Связи“, мы увидим сводку данных по ближайшим связям. В сводке аккумулирована информация по всей группе связанных организаций: количество действующих организаций, количество недействующих/в процессе ликвидации; консолидированная финансовая информация – баланс, выручка, прибыль, убыток; госконтракты, лицензии, арбитражные дела, суммы к взысканию и другие показатели; дополнительно будут показаны “маркеры благонадежности” по группе – у скольких компаний отрицательные финансовые показатели, сколько сменили регион, есть ли организации из спецреестров ФНС и т.п.

Ниже следует список связанных организаций. Важная информация показана уже в этом списке, без необходимости переходить в карточку организации:

Список связанных организаций

Если нажать на двойную стрелку рядом с названием компании, то откроется дополнительное окно в котором представлена информация по каким именно параметрам выявлена связь между организациями (выделено толстыми зелеными стрелками):

Связанные организации в Контур-Фокус

Информацию можно отфильтровать самым причудливым образом. Для этого необходимо просто щелкнуть по соответствующему параметру или ФИО.

Например, отберем все организации имеющие отрицательные финансовые индикаторы и актуальные на данный момент. Результат:

Связанные организации фильтр по финансам и актуальности

Пример анализа группы компаний конкурента

Ещё один пример: отфильтруем все организации по ФИО и получим срез по всем компаниям в которых интересующее нас лицо является руководителем либо учредителем. Для этого в строке поиска по связям необходимо ввести ФИО. Размер бизнеса конкретного физического лица можно грубо оценить по параметрам суммарной выручки и прибыли:

Пример анализа группы сомнительных организаций

Нередко вместо классической процедуры ликвидации фирмы прибегают к “альтернативной” в форме смены руководителя и учредителей или реорганизации в форме присоединения к фирме-однодневке. Для поиска таких фактов удобно анализировать массовые параметры группы.

На приведенном ниже примере в группе потенциально связанных организаций много таких, которые находятся в процессе реорганизации, ликвидации либо уже ликвидированы. При достаточно большой валовой выручке (344 млн.руб.) прибыль составила всего лишь 463 тыс.руб. (0,13% выручки) – маловероятно, что реальные предприятия будут работать с такой низкой рентабельностью.

Также в группе немало дел по исполнительному производству, фактов смены региона, большое количество банкротств и многие фирмы из группы не были обнаружены по юр.адресу (нет связи с адресом), данное физическое лицо является учредителем или руководителем сотен компаний:

Группа связанных организаций зарегистрированных на физ.лицо

Интересно наблюдать за подобными фирмами в динамике, т.е. фиксировать изменения в группе с течением времени. Приведенная выше группа, несколькими месяцами ранее – в январе 2015 года, выглядела так:

Группа сомнительных связанных организаций, январь 2015 г.

Как видите, за это время было присоединено к группе ещё 47 фирм (примерно по 6 в месяц), при этом недействующих фирм стало больше на 58 штук!

Но, благодаря Контур.Фокусу, спрятать свои темные делишки в прошлом становится очень сложно!

Дальние связи

Организации найденные в дальних связях показываются обычным списком. Параметры, по которым найдены совпадения, обозначаются стрелками:

Дальние связи в Контур-Фокус

Очень удобно все эти связи (как дальние, так и ближайшие) исследовать в виде визуального графа.

Визуализация связей

Визуализация связей позволяет одним взглядом выявить наиболее “проблемные” точки. Акцент делается на визуализации актуальных связей по учредителям и руководителю. Также очень важно, что хорошо видны “группы влияния” и их пересечения.

Исторические связи, связи по телефонам или адресам и другим признакам отходят на второй план.

Чтобы увидеть визуализацию связей, нужно перейти по одной из двух ссылок в разделе «Связи»:

Визуализация связей в блоке связанных организаций

По ссылке “Визуализировать список” на графе будут показаны все компании текущего списка связей (с учетом примененных фильтров).

По ссылке “Структура владения” на графе будут показана текущая компания, её учредители, действующий руководитель, а также учрежденные лица. Исследование проводится с помощью последовательного раскрытия подчиненных уровней. Что позволяет сократить количество отображаемых компаний и повысить наглядность.

Как устроен граф связей

Чтобы удобно визуализировать связи, применяются следующие визуальные блоки:

![]()

Овал – физическое лицо (руководитель, учредитель).

![]()

Прямоугольник – юридическое лицо или индивидуальный предприниматель.

![]()

Название компании черным цветом – ликвидированное юридическое лицо.

![]()

Непрерывная цветная линия – связь “учредитель”. Учредитель всегда располагается слева, учрежденное юрлицо – справа. Чем толще линия, тем больше доля в уставном капитале.

![]()

Тонкая серая штриховая линия – связь “руководитель”. Руководитель всегда располагается слева, а юрлицо – справа.

![]()

Тонкая серая прямая линия – любые другие отношения между юрлицами и физлицами (в том числе неактуальные исторические связи по руководителям или учредителям).

Группы влияния

Группы влияния можно увидеть за счет цветной раскраски плашек компаний.

Каждому конечному учредителю присваивается определенный цвет. От него к учрежденному лицу идет линия того же цвета. Если данный учредитель имеет 100% долю, то тогда линия будет максимально толстой а учрежденное юрлицо приобретет такой же цвет. Если доля менее 100%, то линия будет тоньше, а к цвету этого учредителя примешивается цвет соучредителей в тех пропорциях, какова их доля владения.

Например, на графе представленном ниже, СКБ Контур как учредитель окрашен в фиолетовый цвет. Линии ведущие к учрежденным организациям также окрашены в фиолетовый цвет. Толщина линий разная, в зависимости от доли СКБ Контур: к “Сертум-Про” и “Контур Рисерч” самые толстые линии, что визуализирует 100% долю; к “Офис-Сервис” и “Уралфининвест” линии тоньше, т.к. доля всего 51%; ещё тоньше линия к “Инновационным системам управления”, где доля СКБ 34%. Организации в которых доля учредителя 100% (“Сертум-Про” и “Контур Рисерч”) окрашены так же как учредитель – в фиолетовый цвет.

Визуализация групп влияния

Способы исследования графа

Для исследования графа можно удалять неважные для нашего анализа компании, можно раскрывать и скрывать подчиненные уровни, а также выделять отдельные компании, чтобы просмотреть сводную информацию по компании или физическому лицу в правой части экрана:

Управление графом связей

Чтобы увидеть компании подчиненного уровня – необходимо нажать на цифру (указывает количество вершин графа на следующем уровне). Чтобы удалить компанию из графа – нужно нажать крестик. Чтобы свернуть все подчиненные связи – нажать “минус” .

При большом количестве связей и, соответственно, большом количестве контрагентов на графе, картинку можно увеличить прокрутив колёсико мыши “от себя”. Чтобы охватить весь куст связей одним взглядом нужно прокрутить колёсико мыши в другую сторону – изображение уменьшится.

Фильтрация и сортировка

Клик мышки по свободной области покажет сводную информацию по всем раскрытым на графе связям.

К построенному графу связей можно применить все известные механизмы фильтрации и сортировки.

Например, если мы хотим увидеть компании, которые закончили прошлый финансовый год с прибылью – достаточно щелкнуть мышью соответствующий фильтр в правой части экрана, где показана общая статистика по связанным компаниям:

Подобным образом можно отфильтровать компании по любому признаку, и как бы “осмотреть” граф связей с разных сторон.

Визуализация пользовательских списков

Если у пользователя есть список компаний, то можно визуализировать связи в нем. Для этого нужно войти в “Управление списками”, выбрать список и воспользоваться ссылкой “Визуализировать список”:

Визуализация пользовательских списков

Ограничения в применении

Визуализация работает только в следующих браузерах:

- Internet Explorer версии 10 и выше;

- Браузеры Chrome, Firefox или Yandex-браузер последних версий.

НОВЫЙ РЕГЛАМЕНТ ПРОВЕРОК НДС УЖЕ РАБОТАЕТ

ФНС начала работу по новому регламенту проверок деклараций по НДС. Программный комплекс АСК НДС-2 заменен на «Контроль НДС».

Познакомимся с новыми терминами и понятиями.

ОПЕРАЦИИ ОСОБОГО КОНТРОЛЯ

Новый функционал в программе «Контроль НДС», которые позволяет:

- используя более совершенные способы контроля «отлавливать» налогоплательщиков, которым ранее удавалось проходить автоматизированный контроль без замечаний,

- отслеживать показатели в декларации НДС по налогоплательщикам, нарушающим законодательства,

- обмениваться между подразделениями ФНС информацией и отчетными формами.

Выделены следующие операции особого контроля:

- Расхождения по журналам . Теперь отслеживаются расхождения типа «разрыв» не только по разделу 3 декларации, но по разделу 11 «Журнал учета полученных счетов-фактур».

- Контрольные соотношения . Отслеживаются попытки отразить налоговые вычеты без начисления соответствующих налоговых обязательств.

- Сомнительные начисления . Рассматриваются вычеты покупателя, сформированные при отсутствии оплаты обязательств продавцом. В этом случае в цепочке компаний разрывов нет, но нет и уплаты налога.

- Несопоставляемые операции . Операции в декларациях с признаками риска, цель которых – избежать автоматизированного контроля. Будут пристально отслеживаться случаи дробления счетов-фактур (частичный вычет в разных периодах).

ПРОЦЕДУРЫ НОВОГО РЕГЛАМЕНТА

По новому порядку уже в течение 15 дней после наступления срока представления декларации по НДС в базе ФНС формируются два перечня:

- с несоответствиями и противоречиями «технического характера»,

- с признаками «схемных» нарушений.

Управления ФНС по регионам формируют перечни деклараций с сомнительными начислениями, «деревья связей», определяют предполагаемых выгодоприобретателей и направляют их в свои территориальные инспекции.

«СУЩНОСТНАЯ» ИЛИ «ТЕХНИЧЕСКАЯ» КОМПАНИЯ

Территориальные налоговые органы будут более тщательно отслеживать и анализировать «деревья связей» между компаниями.

Компании уже делятся на «сущностные» и «технические».

Если раньше фокус внимание был нацелен на неблагонадежные компании, компании, допускающие нарушения, то теперь во главу ставится «существенная» компании и изучается ее окружение.

Главное внимание – выгодоприобретателям.

В систему будет заноситься любая информация, которая может помочь определить связи между компаниями и их роль в цепочке. Полученная информация затем, возможно, будет предъявляться выгодоприобретателям в качестве доказательств получения необоснованной налоговой выгоды.

Какая это информации? Например, информация:

Добровольная ликвидаций компаний станет более сложной. При попытке закрыть компанию, которая, по мнению ФНС, является выгодоприобретателем, территориальный налоговый орган в течение одного рабочего дня должен принять решение о назначении выездной (тематической) проверки.

ВМЕСТО «СВЕТОФОРА» БАЛЛЫ

Систему раскрашивания цветом в АСК НДС-2 налогоплательщиков заменит (дополнит) система баллов, назначаемых по более чем 30 критериям, содержащимся в новом регламенте.

К привычным критериям ( движение по расчетному счету, IP-адреса, с которых отправляется отчетность, доля вычетов по контрагенту и т.п.) добавляются и новые.

Например, «критерий платежеспособности выгодоприобретателя» — сумма оплаты НДС в процентном соотношении с суммой заявленного вычета за период. Большие вычеты при низкой оплате будут свидетельствовать о фиктивной деятельности организации.

Дополнительно будет учитываться сумма баллов по критериям Методических указаний (Письмо ФНС от 29.10.2019 № ЕД-5-2/3755дсп@).

Таким образом, будет формироваться база по выгоприобретателям и доказательная база для обоснования нарушений по статье 54.1 НК РФ.

СМЕНА КОНТРАГЕНТА

Изменить контрагента при представлении уточненной декларации также будет крайне проблематично.

Теперь, согласно новому регламенту, территориальные инспекции ФНС будут ежемесячно проводить анализ уточненных деклараций. В случае замены контрагента инспекции примет «уточненку» без возражений, если:

- будет увеличена либо сумма уплаты в бюджет налога, либо уменьшены вычеты,

- не будет непропорционального увеличения налога или уменьшения сумм к возмещению по сравнению с данными первоначальной декларации.

В противном случае ИФНС сделает заключение о верности первоначальных выводов по камеральной проверке декларации.

РЕКОМЕНДАЦИИ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ

- Осознать, что схемы оптимизации по НДС уходят в прошлое. Их применение вычисляется ФНС все в большем числе случаев.

- Понять, что выстраивать линию защиты и собирать доказательства реальности сделки и правомочности ваших действий нужно уже при получении первого требования по НДС, а не в момент назначения выездной (тематической) проверки.

- Ни в коем случае не игнорировать требования ФНС. Нужно обязательно на них отвечать, не забывая при этом о своих интересах как налогоплательщика. Но и сильно увлекаться, давая подробный, развернутый ответ, пожалуй, не стоит. Ведь чем больше вы предоставите данных, тем более подробную информацию отразит ИФНС по «дереву связей», которое захватывает не только вашу компанию.

- В случаях, когда, по мнению ФНС, ваша компания является выгодоприобретателем, позаботьтесь о наличии доказательств правомерности ваших действий и данных в декларации. Главное внимание – обоснованию реальности сделок.

Помните, что по данным ФНС, сейчас устанавливается каждый второй выгодоприобретатель, использующий схемы уклонения от налогов. Совсем недавно был известен каждый третий.

Читайте также: