Денежный налог 1924 года

Опубликовано: 03.05.2024

СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ, денежный налог, к-рый в разное время взимался с крест., личных приусадебных хозяйств (ЛПХ), с.-х. предприятий. Впервые введен в 1923 как единый С.-х. н., заменивший собой ряд общегос. и мест. налогов. В 1923 уплачивался как в натур., так и в ден. форме, с янв. 1924 – только деньгами. В 1932 перестал именоваться единым. С 1931 не стал взиматься с совхозов, с 1936 – с колхозов.

Базовым объектом обложения единым С.-х. н. в 1923/24 в большинстве регионов страны являлась площ. пахотно-сенокос. угодий, к-рыми владело хоз-во. В регионах с преобладанием залежной системы земледелия, к к-рым принадлежала Сибирь, облагалась удвоенная площ. посева. В 1924/25–1925/26 объектом обложения для Сибири стал условный посев (для др. регионов – пашня). В его состав, помимо фактич. посев. площ. по установленным для отд. адм.-тер. образований коэффициентам пересчета, включались сенокосы и скот. С 1926/27 обложению подлежали доходы крестьян от неземледел. заработков. Размер налога зависел от уровня совокуп. годового дохода хоз-ва и исчислялся по прогрес. шкале ставок. Облагаемый доход рассчитывался по установлен. для сел. р-на в целом нормам вменен. доходности отд. объектов обложения (посевов зерн. и техн. культур, овощей и бахчевых, площ. плодоносящих садов и ягодников, используемых сенокосов, поголовья раб., круп. рог. и мелкого скота, кол-ва пчелиных ульев).

В кон. 1920-х гг. С.-х. н. превращается в инструмент ограничения т. н. капиталистич. элементов деревни. С 1928/29 в облагаемую базу хоз-в, относимых к категории кулацких, стали включаться все зафиксированные заработки. Подоб. порядок, получивший название индивид. обложения, приводил к существ. возрастанию налог. бремени. В 1928/29 в Сибирском кр. ср. сумма налога с хоз-в, облагаемых индивидуально, в 3 раза превышала взысканную в предыдущем году. Совсем иную политику гос-во проводило в отношении бедноты. В Сибирском кр. число крест. дворов, полностью или частично освобожденных от уплаты С.-х. н., выросло с 23 % от их общего числа в 1925/26 до 38 % в 1928/29.

С нач. коллективизации обшир. льготы были предоставлены колхозам. Абс. большинство крестьян, оставшихся единоличниками, превратилось в бедняков. Однако от обложения это их уже не спасало. Власти полагали, что «сознательные» бедняки должны войти в колхозы, и поэтому постоянно снижали долю дворов, налогов не уплачивающих. В 1930/31 С.-х. н. по причине маломощности не платили 34 % единолич. хоз-в Зап. Сибири, в 1931 – 23, в 1932 – 12, в 1933 – 8 %. С 1931 при исчислении налога стали учитываться доходы от продажи произведенных крестьянами с.-х. продуктов на рынке по ценам, превышающим гос. и кооп. загот. цены (т. н. конъюнктур. доходы). Помимо этого увеличивались нормы вменен. доходности, выросла доля неземледел. заработков, включаемых в облагаемую базу, в сторону повышения прогрессии изменялась подоход. шкала исчисления налога.

Прогрессия обложения личных хоз-в колхозников была существ. меньшей, а в 1933 ее вообще упразднили. С этого года личные хоз-ва чл. колхозов стали облагаться С.-х. н. по твердым ставкам, к-рые не корректировались уровнем год. дохода того или иного двора и устанавливались для каждого колхоза. Колхозы в 1931–32 облагались по твердым ставкам с каждого рубля совокуп. валового дохода, а в 1933–35 – по фиксир. ставкам обложения каждого гектара посева и сенокоса.

В кон. 1930-х гг. проведена реформа системы налогово-податного обложения деревни. В новом законе о С.-х. н. на колхозников распространялись принципы обложения, применявшиеся по отношению к единоличникам. Так же, как и у последних, размер налога с личных хоз-в чл. колхоза теперь зависел от уровня годового дохода и исчислялся по прогрес. шкале. При этом вводимые законом нормы вмененной доходности на порядок превышали действовавшие в предшествующий период. Результатом налог. реформы стало существенное увеличение суммы С.-х. н., взимаемого с колхозников. В Новосибирской обл. в 1939 по сравнению с 1938 она увеличилась почти в 3 раза. К уплате налога привлекались ранее освобожденные от него личные хоз-ва проживающих в деревне рабочих и служащих.

Не претерпевая принцип. изменений, закон 1939 давал возможность властям варьировать тяжесть обложения жителей деревни. Осн. инструментами его изменения являлись нормы доходности и шкала ставок. Первый раз эти показатели были пересмотрены в сторону увеличения в 1941. В 1943 вновь выросла прогрессия шкалы ставок и изменились нормы доходности. В 1946 нормы доходности были снижены, что благотворно сказалось на развитии личного сектора экономики сиб. деревни. В 1948 началась очередная кампания по ограничению размеров ЛПХ, в рамках к-рой существенно выросли ставки С.-х. н. Его рост привел к сокращению размеров приусадеб. хоз-в. Вследствие этого произошло снижение налогооблагаемой базы и общей суммы налог. поступлений. Для компенсации потерь гос-во в 1950, а затем в 1951 и 1952 вновь пошло на повышение ставок С.-х. н. Др. способами увеличения размеров налогово-податного изъятия в кон. 1940-х – нач. 1950-х гг. были расширение контингента плательщиков за счет лиц, ранее имевших налог. льготы, а также снижение размеров оставшихся льгот.

После смерти И.В. Сталина произошло радик. реформирование налог. системы. В соотв. с принятым в авг. 1953 законом С.-х. н. стал исчисляться по твердой ставке, не зависящей от общей суммы доходов, – с площади (с каждой сотой га) приусадеб. земли, находящейся в личной собственности. Тем самым С.-х. н. фактически превращался в поземел. налог с сел. населения. При этом ставка обложения была изначально невысокой и в дальнейшем не менялась. В итоге С.-х. н. потерял фискал. значение и перестал быть обременительным для жителей деревни.

В постсов. период единый С.-х. н. введен в 2001 и взимается с с.-х. товаропроизводителей по установленной процент. доле (ставке) налог. базы, к-рой признается ден. выражение доходов, уменьшенных на величину расходов. Единым налог называется потому, что он, по желанию плательщика, заменяет уплату налогов на прибыль орг-ций, на добавлен. стоимость, на имущество орг-ций и единого социального. См. Аграрная политика советского государства в Сибири.

Лит.: Ильиных В.А. Налогово-податное обложение сибирской деревни. Конец 1920-х – начало 1950-х гг. Новосибирск, 2004; Он же. Сельскохозяйственный налог в сибирской деревне в 1924–1928 гг. // Налоги и заготовки в сибирской деревне в 1890–1920-е гг. Новосибирск, 2004.

«Весь Мир насилья мы разрушим / До основанья, а затем / Мы наш, мы новый Мир построим: / Кто был ничем, тот станет всем», - слова русского перевода «Интернационала» как нельзя лучше отражают творившееся на обломках Российской империи сразу после её краха. «Наш новый мир» молодому советскому государству предстояло выстраивать, в том числе, и в денежно-финансовых отношениях. За короткий период, уложившийся в несколько лет, были созданы собственные расчётные знаки, придумана система укрепления внутренней валюты, а затем завершена денежная реформа, в результате которой советский рубль стал стабильным на долгие годы вперёд. Но посмотрим, с чего же всё начиналось?

Расчётные знаки РСФСР (совзнаки)

Полноценными деньгами эту эмиссию назвать сложно, скорее, она выполняла роль вспомогательного средства. Ведь по замыслу советской власти деньги представляли пережиток капитализма, от которого следовало избавиться как можно скорее. Решение обеспечения населения РСФСР товарами виделось простым: государство аккумулировало весь товарный запас у себя. При этом крестьяне сдавали бы сельхозпродукцию в обмен на необходимые им товары (ткани, керосин, посуда, техника и т.п.), а поступившие государству продукты раздавались на заводах и фабриках в качестве части заработной платы. При социализме планировалось жесточайшее искоренение частной торговли, как несущей опасность для нового образа жизни. Но обменный безденежный механизм ещё только следовало создать, поэтому требовалась его промежуточная замена. Именно эту роль должны были исполнить совзнаки.

В связи с планами их скорой отмены дензнакам не стали придавать красочное оформление. Мелкие номиналы имели размер 33×43 мм и напоминали почтовые марки тех лет. Линейку банкнот составляли 1, 2, 3, 15, 30, 60, 100, 250, 500, 1000, 5 000 и 10 000 рублей. Экспедиция заготовления государственных бумаг, ранее занимавшаяся выпуском денег и документов, в тот момент из-за частичной эвакуации в Пензу практически не функционировала, поэтому заказ отдали многочисленным типографиям, из-за чего водяные знаки, цвет и даже элементы оформления новых денег могли существенно отличаться. Три младших номинала отправились в обращение 4 февраля 1919 года.

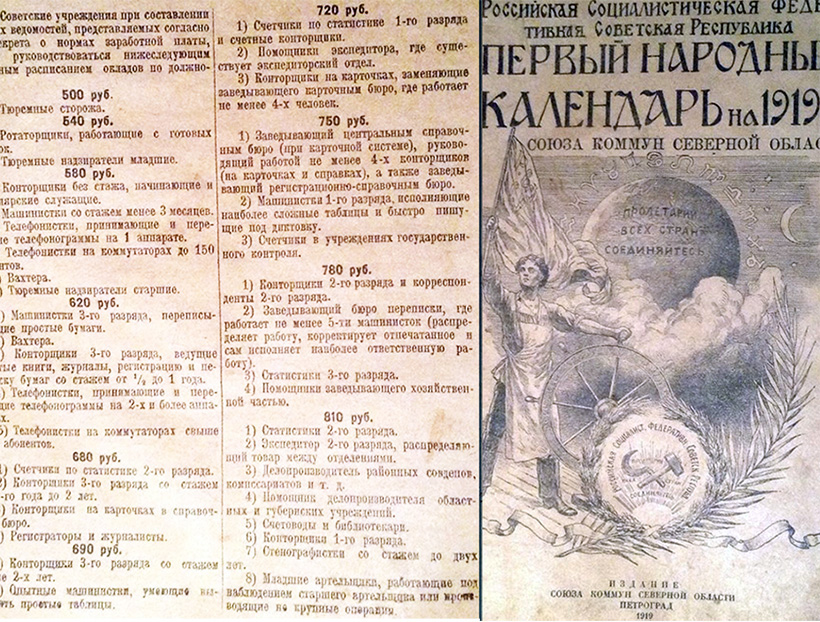

Для понимания масштаба цен приведём фрагмент «Народного календаря», где указаны нормы заработной платы для различных должностей в советских учреждениях. Следующая тройка (15, 30 и 60 рублей) появилась в октябре. Купюры более крупного номинала стали курсировать в начале марта 1920 года. Этим деньгам суждено было сыграть не только хозяйственную, но и политическую роль. Во время гражданской войны Вооружённые силы Юга России выпускали собственные расчётные знаки, которыми заменяли все деньги прежнего образца. И только купюры с гербом РСФСР обмену не подлежали. Такой подход оставил множество рабочих только что захваченных Белой армией населённых пунктов без средств к существованию, что лишь усилило их ненависть к Белому движению в целом.

С конца ноября 1920 года в обороте начали функционировать расчётные знаки трёх самых мелких номиналов следующей эмиссии (3, 5 и 50 рублей). Банкноты крупного достоинства (от 100 рублей и выше) ушли в обращение следующим летом, поэтому выпуск получил название «совзнаки образца 1921 года». Для быстроты их производства и экономии средств им придали ещё более примитивное оформление. Банкнотой наивысшего номинала этого выпуска стали 100 000 рублей.

Предпосылки денежной реформы 1922-1924 гг.

Наряду с совзнаками продолжали хождение иные деньги, в число которых входили кредитные билеты Российской империи, билеты Временного правительства и всевозможные выпуски периода Гражданской войны. В отдалённых регионах печатали местные выпуски и эрзац-деньги. Число расчётных единиц тоже потрясало: индексный рубль (по динамике цен набора продуктов, входящих в состав бюджета рабочих семей), хлебный рубль (по индексу цен на хлеб) и золотой рубль, привязанный к рыночной стоимости золотой монеты 10 рублей Николая II. Не являясь полноценными деньгами, совзнаки не имели за собой товарного обеспечения, поэтому стремительно обесценивались. Видя это, население сразу стремилось обменять их хоть на какие-нибудь товары, что вело к ещё большей потере покупательной способности этих денег. К 1921 году 100 000 рублей в совзнаках примерно равнялись одной довоенной копейке. Цены считали на миллионы и миллиарды.

Требовалось скорейшее восстановление экономики страны одновременно со стабилизацией денежного обращения. От денег отказаться не получилось, поэтому следовало найти способ выпуска расчётных знаков, которые смогут стать твёрдой государственной валютой. Ничем не обеспеченную денежную массу, достигавшую нескольких десятков триллионов рублей, планировалось исключить из оборота. Фундамент для этих свершений должна была создать Новая экономическая политика, которая в марте 1921 года пришла на смену «военному коммунизму». Для коренных реформ 1921 год не подходил. Хозяйственную разруху пока преодолеть не удалось. Положение в стране усугубил неурожай, вызвавший голод на Украине и в Поволжье. Тем не менее, принимаются два важнейших документа, создавших основу для последующих действий: декрет «О мерах по упорядочению финансового хозяйства» (10.10.1921) и декрет Совнаркома о деноминации (03.11.1921).

Первые лица реформы

На то время одну из главных финансовых должностей страны занимал Григорий Яковлевич Сокольников (Гирш Яковлевич Бриллиант). Чужим человеком для финансовой системы страны Советов его назвать нельзя, ведь именно Сокольников после революции руководил национализацией банковской системы. С 1918 года Григорий Яковлевич – участник Гражданской войны, на полях которой проявил себя умелым организатором. Осенью 1921 года он становится членом коллегии Наркомфина, затем поднялся на должность заместителя народного комиссара финансов, а позже и возглавил это ведомство. Для проведения реформы Сокольников создал группу опытных специалистов с привлечением людей из государственного аппарата царской России. Его приверженность к поэтапному созданию твёрдой валюты полностью совпадала с планами реформы.

Вторым главным действующим лицом можно назвать Льва Борисовича Каменева (Льва Розенфельда). С 14 сентября 1922 года этот человек совмещает две важнейшие должности: заместитель председателя Совета народных комиссаров и заместитель председателя Совета труда и обороны. После образования СССР Каменев сохранил эти должности уже на уровне нового государства. Именно он последовательно отстаивал все этапы реформы с высоких трибун и дал возможность Сокольникову благополучно её завершить.

Первая деноминация

Ввод в обращение Государственных денежных знаков РСФСР предполагал их обмен на деньги прошлых выпусков из расчёта 10 000 рублей за один новый. Главным итогом этого этапа стала унификация денежных знаков в обращении: весь «зоопарк» прошлых лет сменили единообразные купюры, линейка которых простиралась от рубля до десяти тысяч.

Однако основной цели реформы – стабилизации советского рубля – на этом этапе реформы достичь не удалось. Ярче всего это символизирует второй выпуск серии 1922 года – миниатюрные купюры размером 30×58 мм вертикальной ориентации. Объём эмиссии всё возрастал, а покупательная способность новых совзнаков быстро падала, как и у их предшественников. «Удастся нам на продолжительный срок, а впоследствии навсегда стабилизировать рубль – значит, мы выиграли. Тогда все эти астрономические цифры – все эти триллионы и квадриллионы – ничто, - заявил В.И. Ленин на 4-м конгрессе Коминтерна (Петроград, ноябрь-декабрь 1922 г.). – Тогда мы сможем поставить наше хозяйство на твёрдую почву и на твёрдой почве развивать».

Червонец

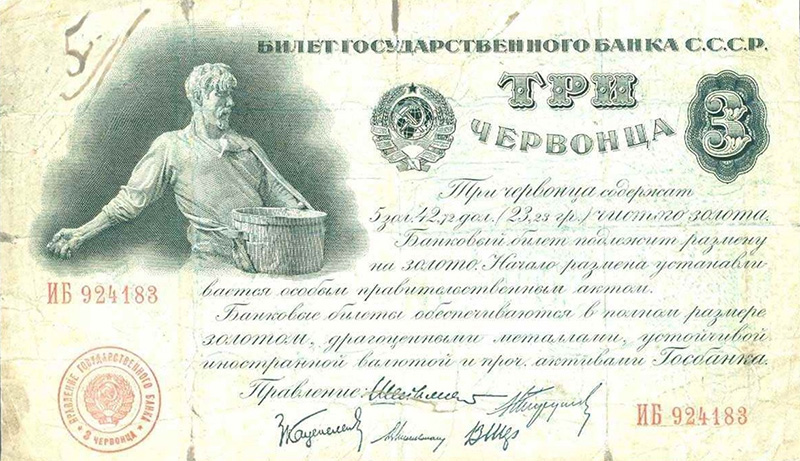

Власть обратила внимание, что рынок продолжал придерживаться расчётов, выраженных в золотых рублях (например, царскую десятирублёвку оценивали в 12 500 рублей новыми совзнаками). Поэтому принимается решение вернуть деньгам золотое обеспечение. Сделать это сразу не получалось. Исправлять ситуацию следовало постепенно. Для этого декреты Совнаркома от 25 июля и 11 октября 1922 года наделяют Государственный банк правом эмиссии особой денежной единицы – червонца, который имел на 25% обеспечение золотом, а на 75% - товарами повышенного спроса. Первые бумажные червонцы запускаются в оборот уже в конце ноября. Государственный курс предполагал обмен червонца на 11 400 рублей в совзнаках.

Новые деньги оказались устойчивыми, так как приравнивались к золоту. Казалось, вернулся золотой монометаллизм. Но это не так. Во-первых, обмена бумаги на золото не предполагалось. Во-вторых, эмиссия совзнаков продолжилась. Одновременно решили выпустить червонец и в виде монеты, взяв за образец 10 рублей Николая II. Золотая эмиссия пришлась уже на 1923 год.

Что удалось сделать в 1922 году? Государство встало на путь сокращения бюджетного дефицита с планами полного отказа от него. В результате сделок на международном рынке Государственный банк увеличивает золотовалютные резервы на 31 миллион рублей в золоте. Большая часть промышленной продукции стала выпускаться на государственных фабриках и заводах. Государственные торговые сети вытеснили крупные точки частной торговли, оставив лишь небольшие магазинчики и рынки. Заработала система кредитования народного хозяйства.

Вторая деноминация

Эта эмиссия готовилась очень тщательно, но по мере исполнения в планы вносились коррективы. Например, планировалось выпустить линейку банкнот-копеек, на сторонах которых печатали изображение аверса или реверса круглой монеты. Однако сине-зелёные 5 копеек, малиново-красные 10 копеек и оливково-зелёные 20 копеек до населения так и не добрались. В оборот отправились только синие 50 копеек 1923 года.

Купюры 1923 года обменивались из расчёта 1 новый рубль на 100 рублей образца 1922 года или на миллион рублей более старых выпусков. Старшим номиналом стали 100 рублей.

Стабилизации курса совзнаков к золотому рублю всё же добиться не удалось. Вторая серия банкнот образца 1923 года расширилась за счёт 250, 500, 1000 и 5000 рублей. Уже подготовленную банкноту 10 000 рублей в обращение решили не выпускать. Линейку продолжили номиналы 10 000, 15 000 и 25 000 рублей с символикой СССР. Из-за одновременного хождения совзнаков и червонцев расчётной единицей продолжает оставаться товарный рубль, ценность которого исчислялась по индексу роста цен на товары. Именно в товарных рублях заключались договоры. Он фигурировал и в ряде других финансовых документов.

Чего удалось добиться в 1923 году? Происходит постепенное вытеснение совзнаков из оборота с заменой их червонцами. Если на 1 января денежная масса состояла на 97% из совзнаков, то к октябрю их доля снизилась до 26%. Золотовалютные резервы Государственного банка возросли на 160 миллионов рублей. Для наполнения бюджета страна применяет политику государственных займов у населения, которые широко рекламируются на всех уровнях (примером может служить кинокомедия «Закройщик из Торжка», хотя на экраны она вышла только в 1925 году). Начинает работать система сберегательных касс.

Заключительный этап реформы

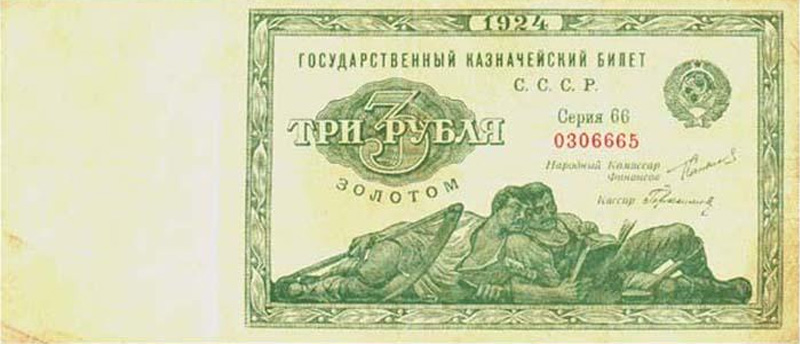

В начале февраля 1924 года осуществляется первый выпуск новых казначейских билетов достоинством 1, 3 и 5 рублей на сумму в 20 000 000 рублей золотом, а в середине месяца эмиссия совзнаков окончательно прекращена. Последние мероприятия реформы стартовали с подачи XIII партконференции и II съезда Советов. 29 февраля 1924 года Каменев выступает с докладом «О денежной реформе», предупреждая, что «…держаться на совзнаке мы не можем не только несколько месяцев, но и несколько недель». Проблемой стал очередной виток роста цен, который мог резко снизить покупательную способность прежних денег. Предполагалось скорейшим образом заменить их казначейскими билетами, эмиссия которых жёстко лимитировалась. Параллельно запускался процесс снижения государственных цен на промышленные товары. Например, цена метра шерстяной ткани уменьшалась на 20%, а льняной – на 10-15%.

Объявлялся курс на скорейшее искоренение товарного рубля. Для этого вводился сложный расчёт мартовской зарплаты. Уже с первого числа для её авансовых выплат применяли новые деньги (совзнаками по курсу на день выплаты разрешали выдать не более 10%). При окончательном же расчёте рабочие должны увидеть, что отказ от товарного рубля не привёл их к денежным потерям. Было издано обращение ВЦСПС «О переводе на твёрдую валюту исчисления заработной платы», где на примерах разъяснялись нюансы мартовских выплат. 29 февраля Каменев в качестве Председателя Совета Труда и Обороны СССР подписывает постановление о прекращении исчисления платежей и установления тарифов и такс в товарных рублях. Тогда же он поставил подпись на постановлении о воспрещении выпуска денежных суррогатов, пресекающем местные эмиссии любых альтернатив золотому рублю. 1 марта законодательно установлен твёрдый паритет золотого и товарного рубля на всей территории СССР (в зависимости от пояса, где находился населённый пункт, курс имел разные значения).

Декреты от 22 февраля 1924 года регламентировали характеристики медной и серебряной разменной монеты СССР, а также порядок второго выпуска государственных казначейских билетов в сумме 30 миллионов рублей. Так как процесс чеканки медных монет ещё не был налажен, а мелкие деньги требовались срочно, три миллиона из этой эмиссии отводились на временные бумажные боны достоинством от копейки до 50 копеек. Начиная с 7 марта за один новый золотой рубль давали 50 000 в совзнаках образца 1923 года или 50 миллиардов рублей банкнотами первых выпусков.

Итоги денежной реформы 1922-1924 гг.

Вместо совзнаков и червонцев денежные расчёты теперь производились банковскими и казначейскими билетами, курс рубля которых не отличался. Большинство советских граждан с этого момента не видели разницу в этих понятиях. И банковские билеты, и казначейские выпускались единым эмиссионным центром, исходя из утверждённых государственных планов. Эти эмиссии обеспечивали потребности товарооборота и отражали реальное увеличение товарно-материальных ценностей в хозяйстве страны. Обозначим основные результаты денежной реформы Сокольникова:

- Стабилизация рубля (прекращение обесценивания государственной валюты).

- Отказ от внешнего кредитования при проведении реформы.

- Унификация денежного обращения (из оборота изъяты все прежние выпуски).

- Отказ от товарного рубля.

- Возвращение в оборот медной и серебряной монеты.

- Конвертация рубля (котировка на биржах различных стран мира).

Реформа Сокольникова продемонстрировала действенные механизмы, которые могло использовать только социалистическое государство. Главным достижением реформы объявлено успешное создание единой денежной системы страны Советов. Считается, что рубль Советского Союза родился именно в 1924 году в результате данной реформы.

Сегодня ставка НДФЛ в России составляет 13%, если налогоплательщик является резидентом РФ, то есть находится в стране более 183 календарных дней на законных основаниях. В противном случае налогоплательщик получает статус нерезидента и из его дохода взимается подоходный налог в размере 30%. Кроме налоговых резидентов ставка НДФЛ в размере 13% предусмотрена также для граждан ЕАЭС (Белоруссия, Киргизия, Казахстан, Армения), которые работают в России. В последнее время в СМИ все чаще появляются сообщения, что в правительстве якобы идут разговоры о повышении подоходного налога с физических лиц до 15%. Некоторые СМИ со ссылкой на источники в правительственных кругах сообщают, что в России могут вернуться к идее прогрессивного налога, применявшегося в советские времена.

АиФ.ru рассказывает, как за годы существования СССР менялась ставка подоходного налога с граждан.

1920-е гг.

Подоходный налог с физических лиц взимался по прогрессивным ставкам и зависел от рода деятельности. С 1924 года он дифференцировался по четырем группам плательщиков: рабочие и служащие, работники искусств, лица, занимающиеся частной практикой, а также кустари и лица, имеющие доходы от работы не по найму. В 1926 году была введена единая система прогрессивного обложения для всех категорий налогоплательщиков и установлены три размера ставок. Рабочие уплачивали налог по ставке 2,2%, кустари — 9,1%, а нетрудовые элементы — 10,8%. При увеличении доходов ставка налога с нетрудовых доходов могла доходить до 41%. Средняя заработная плата в месяц в 1920-е годы составляла 46- 56 рублей, а стоимость килограмма хлеба — 20 копеек.

1940-е гг.

С 1943 года исчисление подоходного налога с физических лиц изменилось. Согласно указу Верховного Совета СССР от 30 апреля 1943 г. «О подоходном налоге с населения» налогообложению стали подлежать рабочие, служащие, литераторы, работники искусства, владельцы строений, граждане-владельцы сельскохозяйственных участков в городских поселениях, кустари, ремесленники и другие граждане, имевшие самостоятельные источники дохода на территории СССР. Налог взимался с доходов, которые превышали 70 рублей, ставка была прогрессивной. Так, например, с месячного дохода рабочих и служащих в 71 рублей сумма налога составляла 25 коп., с 72 рублей — 59 коп., а с 80 руб. — уже 3 руб. 41 коп. Для сравнения: согласно ценам, приведенным в статистической таблице ЦСУ СССР «Государственные розничные цены нормированной торговли в 1940, 1945 гг. и коммерческой торговли в 1944-1945 гг. на отдельные продовольственные товары», килограмм говядины на конец 1945 года стоил 12 рублей за килограмм.

1960-е гг.

В 1960-е годы подоходный налог с физических лиц решили отменить. По инициативе Никиты Хрущева была предпринята попытка осуществить постепенную ликвидацию налогообложения в связи с «неминуемым построением коммунизма». В 1960 году Верховный Совет принял закон «Об отмене налогов с заработной платы рабочих и служащих», но он так и не заработал. Спустя два года Президиум Верховного Совета СССР Указом от 22 сентября 1962 года перенес сроки дальнейшего освобождения рабочих и служащих от налогов с заработной платы до лучших времен.

1980-е −1990-е гг.

С 1980-х годов подоходный налог с населения, получающего доходы на государственных предприятиях, начали взимать по ставкам от 0,35% (с сумм ежемесячных доходов более 80 руб.) до 13% — с доходов, превышающих 100 руб. А для лиц, занимающихся предпринимательской деятельностью и частным бизнесом, ставка составляла от 12% до 65% на годовой доход, превышающий 5000-7000 руб.

С 1984 года по 1991 год был установлен необлагаемый минимум по месячной заработной плате в размере 70 руб., но при этом действовала прогрессивная ставка НДФЛ. Сумма налога варьировалась от 25 коп. с месячных доходов в размере 71 руб. до 8,2 руб. при уровне заработной платы в 101 руб. и выше. Сумма дохода, превышающая 100 руб., дополнительно облагалась по ставке 13%.

С 1 июля 1990 года необлагаемый минимум составил 100 рублей, а предельная ставка на высокие доходы была зафиксирована на уровне 50%. После реформы розничных цен 2 апреля 1991 года налоговые ставки были снижены — с 13% до 12% для низких доходов и с 50% до 30 % — для высоких.

Такой расчет подоходного налога продержался до 1992 года: 7 декабря 1991 года было принято новое налоговое законодательство. С 1 января 1992 года подоходным налогом стали облагать не месячный доход граждан, как это было на протяжении нескольких десятков лет до этого, а годовой, суммарный доход. Шкала подоходного налога менялась от 12% при доходе до 200 тыс. руб. (при этом минимальный размер оплаты труда налогом не облагался) до налога в размере 124 тыс. руб. с заработков, превышающих 600 тыс. руб. Сумма дохода сверх 600 тыс. руб. также дополнительно облагалась налогом по ставке 40%. Но, по сути, нововведение вступило в силу уже в постсоветскую эпоху: 26 декабря 1991 года Совет Республик Верховного Совета СССР принял декларацию о прекращении существования Советского Союза.

Твердая, равновесная денежная система – залог экономического развития страны. Без надлежащего финансового обеспечения невозможно ведение хозяйственной деятельности. И первая проводимая в СССР денежная реформа имела вполне ясную и четкую цель – не только укрепить денежное обращение в стране и, соответственно, поддержать экономику государства, но и создать независимую и устойчивую финансовую систему, способную выдержать любые потрясения.

Предпосылки реформы 1922-1924 гг.

Революция 1917 года стала огромным потрясением для финансово-денежной системы страны. И новое государство столкнулось с реальной угрозой полного финансового краха. Предпосылок этому было множество. Так, бесконтрольная эмиссия, проводимая Российской империей с начала Первой мировой войны, привела к тому, что в обороте оказалось множество ничем не подкрепленных бумажных денег. Действия Временного правительства тоже внесли свою лепту – количество бумажных денег в обращении увеличилось практически на порядок, а цены возросли в разы. Огромный дефицит бюджета дополнял картину. И к началу 1917 года на руках у населения оказалось гигантская масса бумажных денег и денежных знаков – казначейских билетов, облигаций госзайма, бонов, чеков и прочего. Хаотичная и неконтролируемая денежная система грозила рухнуть под собственным весом.

Октябрьская революция только усугубила положение. С 1917 года наряду с дореволюционными денежными знаками в обращение поступили и деньги новой власти. Эмиссионные и кассовые операции советского правительства не принесли желаемого результата, а глобальная реформа, намеченная на 1918 год, не состоялась по причине начавшейся Гражданской войны.

Столь сложная обстановка явно свидетельствовала, что стране необходимо срочное оздоровление экономики. И денежная реформа должна была стать основной частью этого процесса.

Первый этап денежной реформы. 1922-1923 гг.

Первым шагом к стабилизации финансово-денежной системы стало создание Государственного банка. Теперь роль государства в регулировании оборота денег сводилась не просто к эмиссии, через Государственный банк советское правительство намерено было полностью контролировать процесс денежного обращения.

Первый этап советской денежной реформы начался в 1922 году. Первоначальной задачей было вернуть доверие к советским деньгам. С этой целью Госбанк вводит в обращение червонцы – новые денежные знаки, обеспеченные золотом. Правда, уровень металлизированного обеспечения червонца равнялся только 25%, однако на оставшиеся 75% он покрывался товарами первого потребления, векселями и аналогичными обязательствами. Червонец имел хождение параллельно с прочими денежными знаками и служил основой обеспечения хозяйственного оборота. Помимо этого, в рамках НЭПа – Новой экономической политики – в червонцах стали выдаваться кредиты на развитие хозяйственной деятельности. И хотя НЭП впоследствии был свернут, хождение новой стабильной валюты не прекратилось.

Создав подкрепленную золотом валюту, государство простимулировало развитие товарного оборота, что, в свою очередь, помогло сократить дефицит бюджета. Основная цель, которую преследовал Госбанк, выпуская в оборот червонцы, была достигнута – инфляция была остановлена.

Второй этап денежной реформы. 1923-1924 гг.

Вторым этапом денежной реформы стал выпуск новых советских рублей – казначейских билетов номиналом в 1, 3 и 5 рублей, которые обеспечивались золотом. И в 1924 году состоялся обязательный обмен всех имевших хождение денежных знаков (за исключением червонцев) на новые рубли. Деноминация проходила с февраля по июнь 1924 года, и к началу 1925 года хождение всех прочих бумажных денег на территории Советского Союза было полностью прекращено. С 1924 года в обращении остались лишь казначейские билеты Госбанка СССР – новые рубли, червонцы и разменные серебряные и медные монеты.

Закрепил денежную реформу 1922-1924 года особый декрет, ограничивающий эмиссию бумажных денег. В частности, был введен запрет на выпуск дополнительных денежных знаков ради покрытия дефицита бюджета. Эти меры стали залогом прекращения инфляционных процессов и позволили новому советскому рублю стать признанной валютой на международном рынке.

Сегодня ставка НДФЛ в России составляет 13%, если налогоплательщик является резидентом РФ, то есть находится в стране более 183 календарных дней на законных основаниях. В противном случае налогоплательщик получает статус нерезидента и из его дохода взимается подоходный налог в размере 30%. Кроме налоговых резидентов ставка НДФЛ в размере 13% предусмотрена также для граждан ЕАЭС (Белоруссия, Киргизия, Казахстан, Армения), которые работают в России. В последнее время в СМИ все чаще появляются сообщения, что в правительстве якобы идут разговоры о повышении подоходного налога с физических лиц до 15%. Некоторые СМИ со ссылкой на источники в правительственных кругах сообщают, что в России могут вернуться к идее прогрессивного налога, применявшегося в советские времена.

АиФ.ru рассказывает, как за годы существования СССР менялась ставка подоходного налога с граждан.

1920-е гг.

Подоходный налог с физических лиц взимался по прогрессивным ставкам и зависел от рода деятельности. С 1924 года он дифференцировался по четырем группам плательщиков: рабочие и служащие, работники искусств, лица, занимающиеся частной практикой, а также кустари и лица, имеющие доходы от работы не по найму. В 1926 году была введена единая система прогрессивного обложения для всех категорий налогоплательщиков и установлены три размера ставок. Рабочие уплачивали налог по ставке 2,2%, кустари — 9,1%, а нетрудовые элементы — 10,8%. При увеличении доходов ставка налога с нетрудовых доходов могла доходить до 41%. Средняя заработная плата в месяц в 1920-е годы составляла 46- 56 рублей, а стоимость килограмма хлеба — 20 копеек.

1940-е гг.

С 1943 года исчисление подоходного налога с физических лиц изменилось. Согласно указу Верховного Совета СССР от 30 апреля 1943 г. «О подоходном налоге с населения» налогообложению стали подлежать рабочие, служащие, литераторы, работники искусства, владельцы строений, граждане-владельцы сельскохозяйственных участков в городских поселениях, кустари, ремесленники и другие граждане, имевшие самостоятельные источники дохода на территории СССР. Налог взимался с доходов, которые превышали 70 рублей, ставка была прогрессивной. Так, например, с месячного дохода рабочих и служащих в 71 рублей сумма налога составляла 25 коп., с 72 рублей — 59 коп., а с 80 руб. — уже 3 руб. 41 коп. Для сравнения: согласно ценам, приведенным в статистической таблице ЦСУ СССР «Государственные розничные цены нормированной торговли в 1940, 1945 гг. и коммерческой торговли в 1944-1945 гг. на отдельные продовольственные товары», килограмм говядины на конец 1945 года стоил 12 рублей за килограмм.

1960-е гг.

В 1960-е годы подоходный налог с физических лиц решили отменить. По инициативе Никиты Хрущева была предпринята попытка осуществить постепенную ликвидацию налогообложения в связи с «неминуемым построением коммунизма». В 1960 году Верховный Совет принял закон «Об отмене налогов с заработной платы рабочих и служащих», но он так и не заработал. Спустя два года Президиум Верховного Совета СССР Указом от 22 сентября 1962 года перенес сроки дальнейшего освобождения рабочих и служащих от налогов с заработной платы до лучших времен.

1980-е −1990-е гг.

С 1980-х годов подоходный налог с населения, получающего доходы на государственных предприятиях, начали взимать по ставкам от 0,35% (с сумм ежемесячных доходов более 80 руб.) до 13% — с доходов, превышающих 100 руб. А для лиц, занимающихся предпринимательской деятельностью и частным бизнесом, ставка составляла от 12% до 65% на годовой доход, превышающий 5000-7000 руб.

С 1984 года по 1991 год был установлен необлагаемый минимум по месячной заработной плате в размере 70 руб., но при этом действовала прогрессивная ставка НДФЛ. Сумма налога варьировалась от 25 коп. с месячных доходов в размере 71 руб. до 8,2 руб. при уровне заработной платы в 101 руб. и выше. Сумма дохода, превышающая 100 руб., дополнительно облагалась по ставке 13%.

С 1 июля 1990 года необлагаемый минимум составил 100 рублей, а предельная ставка на высокие доходы была зафиксирована на уровне 50%. После реформы розничных цен 2 апреля 1991 года налоговые ставки были снижены — с 13% до 12% для низких доходов и с 50% до 30 % — для высоких.

Такой расчет подоходного налога продержался до 1992 года: 7 декабря 1991 года было принято новое налоговое законодательство. С 1 января 1992 года подоходным налогом стали облагать не месячный доход граждан, как это было на протяжении нескольких десятков лет до этого, а годовой, суммарный доход. Шкала подоходного налога менялась от 12% при доходе до 200 тыс. руб. (при этом минимальный размер оплаты труда налогом не облагался) до налога в размере 124 тыс. руб. с заработков, превышающих 600 тыс. руб. Сумма дохода сверх 600 тыс. руб. также дополнительно облагалась налогом по ставке 40%. Но, по сути, нововведение вступило в силу уже в постсоветскую эпоху: 26 декабря 1991 года Совет Республик Верховного Совета СССР принял декларацию о прекращении существования Советского Союза.

Читайте также: