Декларация по налогу на имущество 2017 год пример заполнения

Опубликовано: 16.05.2024

Подача декларации по налогу на имущество касается многих организаций, в том числе тех, кто применяет спецрежимы. С недавних пор такие компании должны уплачивать этот налог и отчитываться перед ФНС в отношении объектов недвижимости, для которых установлена кадастровая стоимость. Сегодня расскажем о сути налога на имущество и заполнении декларации.

Кто платит налог на имущество

Плательщиками налога являются:

- Организации, применяющие основную систему налогообложения. Они уплачивают налог со следующего имущества:

- объектов (в том числе движимых), которые стоят на балансе и числятся основными средствами;

- жилой недвижимости, которая не признается основными средствами.

- Организации, применяющие налоговые спецрежимы УСН и ЕНВД. Они уплачивают налог:

- с объектов недвижимости, указанных в пункте 1 статьи 378.2 Налогового кодекса, для которых расчет налоговой базы производится исходя из кадастровой стоимости (к примеру, ТЦ, административные центры и расположенные в них помещения);

- с жилой недвижимости, которая не учитывается как основные средства.

- Иностранные организации при наличии облагаемого налогом имущества в собственности или по договору концессии.

О движимом имуществе

Налог с движимого имущества, признанного основными средствами, уплачивают только компании на ОСН. 2017 год стал последним, в котором они уплачивали его в прежнем порядке. Начиная с текущего года действуют новые правила. В частности, вопросы об обложении того или иного типа движимого имущества налогом, о предоставлении льгот решаются на региональном уровне.

Срок сдачи декларации и санкции

Отчитаться по налогу на имущество нужно до 30 марта года, следующего за отчетным. Таким образом, за 2017 год нужно подать декларацию не позднее 30 марта 2018 года.

Опоздание со сроком грозит санкциями по статье 119 Налогового кодекса. Это штраф 5% от суммы налога за каждый полный и неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей, максимальная — 30% от суммы налога. Кроме того, должностное лицо может получить взыскание в соответствии со статьей 15.5 КоАП в виде штрафа в размере 300-500 рублей.

Узнайте о других важных сроках отчетности, которые наступят в ближайшее время.

Места представления декларации

Организации подают отчет по налогу на имущество по месту своего нахождения. Однако при наличии обособленных подразделений есть нюансы. В частности, если ОП находится в других регионах, то отчитаться следует:

- по месту нахождения подразделения, у которого собственный баланс;

- по месту расположения каждого объекта недвижимости, если они располагаются в других регионах.

При определенных обстоятельствах компания с обособленными подразделениями и имуществом в других регионах может отчитаться в ИФНС по своему месту нахождения. При этом должны исполняться такие условия:

- организация не относится к категории крупнейших налогоплательщиков;

- налог подлежит уплате только в бюджет субъекта;

- базой для расчета налога является балансовая стоимость;

- налоговая инспекция это разрешила.

В каком виде подавать отчетность

Для подачи декларации по налогу на имущество применяются стандартные правила из статьи 80 НК РФ. Отчитаться в электронном формате обязаны:

- налогоплательщики из категории крупнейших;

- организации, в которых среднесписочная численность сотрудников превышает 100 человек за прошлый календарный год;

- новые компании, в которых числится более 100 сотрудников.

Как рассчитать налог на имущество

Базой по налогу на имущество юридических лиц является:

- в общем случае — его среднегодовая стоимость;

- в отношении объектов недвижимости, указанных в статье 378.2 НК РФ — кадастровая стоимость.

Для определения среднегодовой стоимости необходимо:

- сложить остаточную стоимость объектов недвижимости на конец каждого месяца;

- полученный результат разделить на 13.

Далее среднегодовая или кадастровая стоимость умножается на ставку. Ставка устанавливается властями субъекта РФ, но не может превышать 2,2%.

В итоге получится сумма налога к уплате за год. Если производились авансовые платежи, их нужно из этой суммы вычесть.

Если юридическое лицо владело объектом недвижимости неполный год, налог следует уплатить только за этот период. Прежде вычисляется коэффициент: количество месяцев владения объектом делится на 12. Далее налоговая база корректируется с учетом этого коэффициента.

Заполняем декларацию по налогу на имущество юридических лиц

Форма декларации и порядок ее заполнения (далее Порядок) утверждены приказом ФНС от 31 марта 2017 года номер ММВ-7-21/271@. Бланк состоит из титульного листа и разделов 1, 2, 2.1 и 3. Декларация заполняется в отношении сумм налога, подлежащих уплате по соответствующему коду муниципального образования, то есть в разрезе ОКТМО.

Далее рассмотрим, как заполнять каждый раздел.

Титульный лист

На титульном листе заполняется основная информация о налогоплательщике, декларации и налоговом органе. В верхней части листа заполняются строки:

- ИНН — для организации это 10 символов.

- КПП — указывается код, присвоенный ИФНС по месту нахождения компании, обособленного подразделения либо недвижимого имущества (если оно в других регионах).

- Налоговый период — код «34», соответствующий году. Исключение — компании, которые ликвидируются либо реорганизуются — они указывают код «50».

- Отчетный год — 2017.

- Представляется в налоговый орган (код) — указывается код налогового органа. При этом первые 2 цифры обозначают регион, вторые — номер ИФНС.

- По месту нахождения (учета) — ставится код «214», соответствующий юридическому лицу.

- Налогоплательщик — указывается наименование организации так, как это показано на следующем изображении (полностью организационно-правовая форма и наименование):

Образец заполнения основных реквизитов декларации

Если речь о реорганизованном / ликвидированном лице, то необходимо заполнить соответствующий блок, который следует за наименованием. В нем нужно указать ИНН/КПП организации, а также код формы реорганизации (ликвидации):

- 1 — преобразование;

- 2 — слияние;

- 3 — разделение;

- 5 — присоединение;

- 6 — разделение с одновременным присоединением;

- 0 — ликвидация.

Номер контактного телефона — следует указать телефон, доступный для связи. Указывается код страны, города или иного населенного пункта и номер телефона без пропусков и прочих символов.

В нижней части титульного листа подтверждается достоверность и полнота представленных сведений. Указывается один из кодов:

- 1 — если декларацию подписывал руководитель организации;

- 2 — если стоит подпись представителя.

Далее следует указать ФИО лица, подписавшего декларацию:

- руководителя организации;

- представителя — если это физическое лицо;

- уполномоченного представителя юридического лица, если налогоплательщика представляет юридическое лицо.

В последнем случае в строках, идущих ниже, нужно указать наименование компании-представителя.

Далее указываются название и реквизиты документа, которым подтверждены полномочия представителя.

Заполнение нижней части титульного листа, если декларацию подписал директор

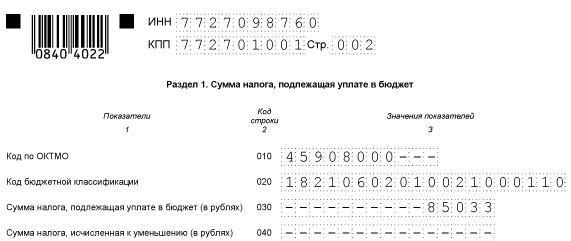

Раздел 1

Этот раздел состоит из блоков строк 010-040. Следует заполнить столько блоков, по скольким ОКТМО налог подлежит уплате. Заполняются блоки так:

- по строке 010 отражается код ОКТМО;

- по строке 020 указывается код бюджетной классификации;

- по строке 030 отражается положительный результат расчета налога, то есть его сумма, которая подлежит уплате в бюджет;

- по строке 040 отражается сумма налога, если она получилась со знаком минус (налог к уменьшению).

Образец заполнения строк 010-040 Раздела 1

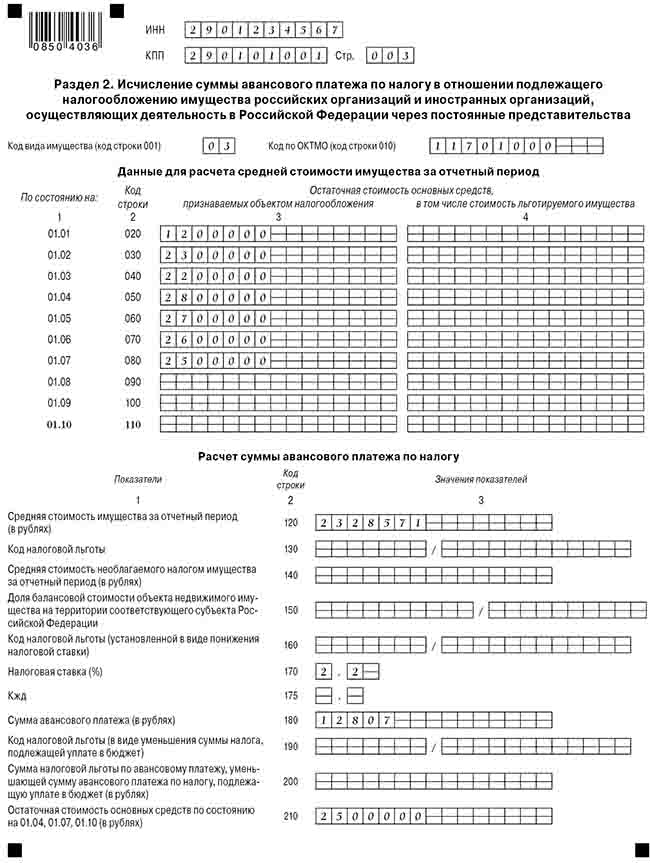

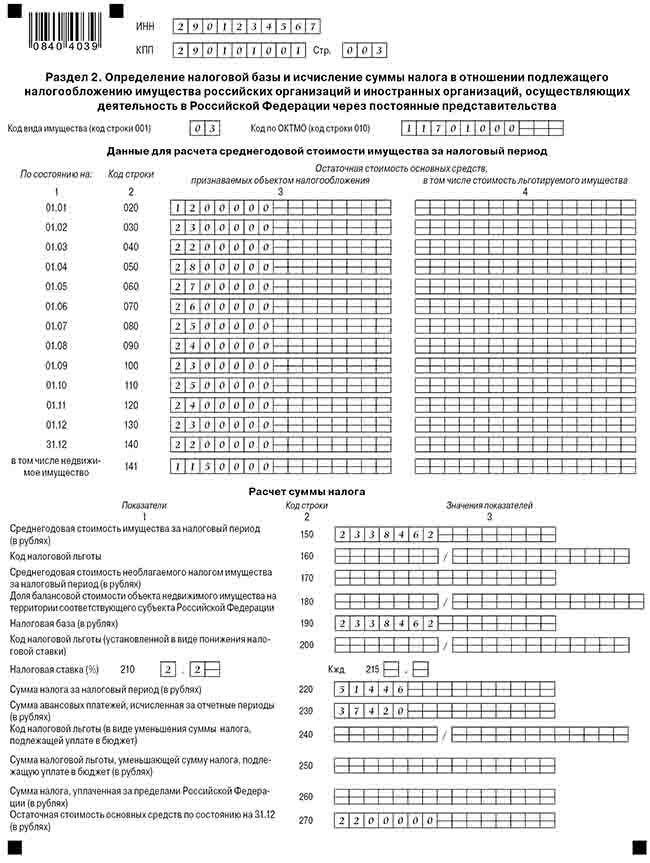

Раздел 2

Этот раздел предназначен для расчета среднегодовой стоимости имущества. Его следует заполнять отдельно в отношении имущества:

- расположенного по месту нахождения организации;

- относящегося к обособленным подразделениям;

- облагаемого по разным ставкам и так далее.

Полный перечень можно найти в пункте 5.2 раздела V Порядка.

В следующей таблице — построчное заполнение раздела 2.

Таблица 1. Как заполнить раздел 2 декларации по налогу на имущество организаций

| Поле | Показатель |

| Код вида имущества (код строки 001) | Код из Приложения № 5 к Порядку |

| Код ОКТМО | Должен соответствовать коду из строки 010 соответствующего блока Раздела 1 |

| Строки 020-140 | Остаточная стоимость основных средств на начало каждого месяца (дата указана в графе 1). В графе 4 указывается стоимость льготного имущества, входящая в сумму, указанную в графе 3 |

| Строка 141 | Стоимость недвижимости в составе имущества |

| Строка 150 | Среднегодовая стоимость имущества (сумма строк 020-140 делится на 13). |

| Строка 160 | До знака «/» — код налоговой льготы, если она имеется (приложение № 6 к Порядку). |

Заполняется только если Код вида имущества — «02». Доля балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ.

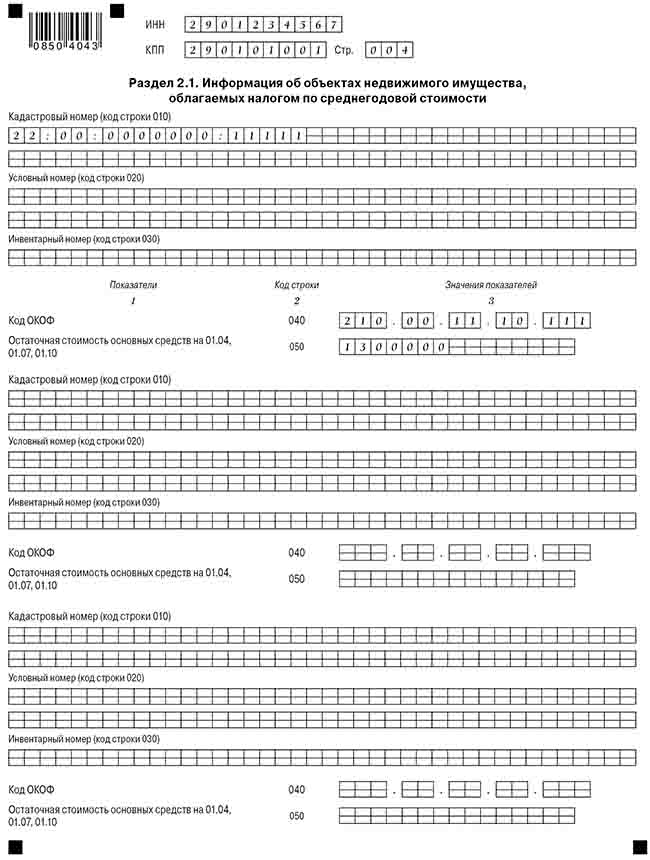

Раздел 2.1

Этот раздел содержит сведения об объектах, в отношении которых заполнялся Раздел 2. Он состоит из блоков строк 010-050, в которых указывается:

- по строке 010 — кадастровый номер объекта;

- по строке 020 — условный номер из Реестра недвижимости;

- по строке 030 — инвентарный номер (при отсутствии кадастрового и условного);

- по строке 040 — код ОКОФ;

- по строке 050 — остаточная стоимость объекта на конец года.

Число блоков должно соответствовать количеству облагаемых объектов имущества.

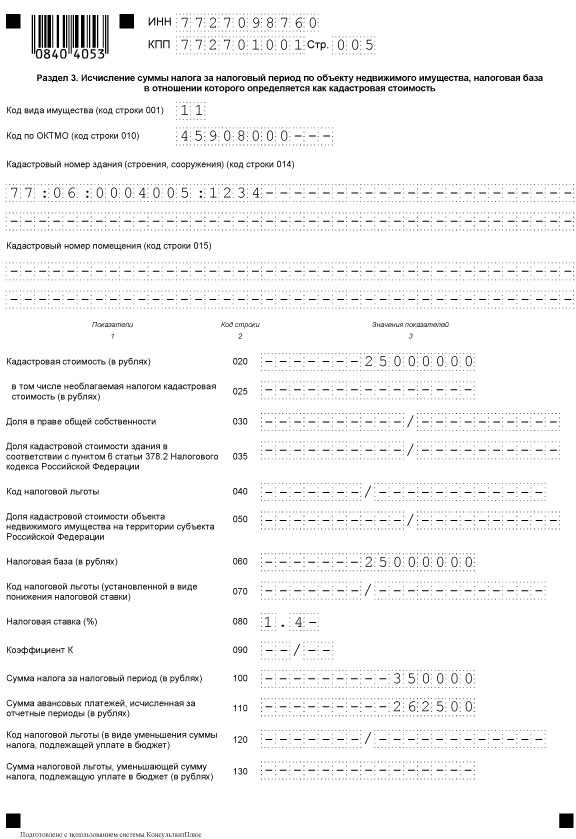

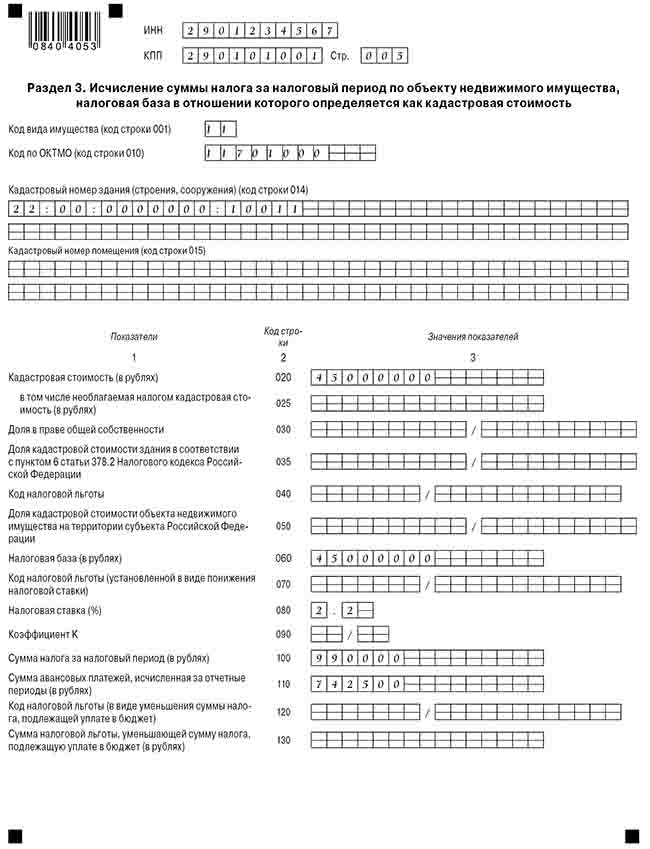

Раздел 3

Последний раздел декларации предназначен для расчета налога на имущество, который исчисляется исходя из кадастровой стоимости объекта недвижимости. Заполнение строк — в следующей таблице.

Таблица 2. Заполнение раздела 3 декларации по налогу на имущество организаций

| Поле | Показатель |

| Код вида имущества (код строки 001) | Код из Приложения № 5 к Порядку, обычно код «11» |

| Код ОКТМО (код строки 010) | ОКТМО |

| Строка 014 | Кадастровый номер здания (строения, сооружения) |

| Строка 015 | Кадастровый номер помещения внутри здания, если объектом является это помещение |

| Строка 020 | Кадастровая стоимость объекта |

| Строка 025 | Необлагаемая часть стоимости (входит в строку 020) |

| Строка 030 | Если объект находится в общей (долевой) собственности, указывает размер доли |

| Строка 035 | Заполняется, если для здания определена кадастровая стоимость, а для помещения внутри, являющегося объектом налогообложения — нет. Указывается доля, равная: Площадь помещения / Площадь здания |

| Строка 040 | До знака «/» — код льготы согласно приложению № 6 к Порядку (кроме кодов 2012400 и 2012500). |

Образец заполнения

Посмотрите, как следует заполнять декларацию по налогу на имущество организаций за 2017 год:

- Титульный лист:

![Титульный лист декларации по налогу на имущество ЮЛ]()

- Раздел 1:

![Раздел 1 декларации по налогу на имущество ЮЛ]()

- Раздел 2:

![Раздел 2 декларации по налогу на имущество ЮЛ]()

- Раздел 2.1:

![Раздел 2.1 декларации по налогу на имущество ЮЛ]()

- Раздел 3:

![Раздел 3 декларации по налогу на имущество организаций]()

С отчетности за 2017 год утверждены: новые формы налоговой декларации и расчета по авансовому платежу по налогу на имущество организаций, порядок их заполнения и электронный формат (приказ Федеральной налоговой службы №ММВ-7-21/271@ от 31.03.2017).

Прежние формы налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций, а также порядок их заполнения и электронные форматы, утвержденные приказом ФНС России от 24.11.2011 № ММВ-7-11/895, утратят силу с 13.06.2017.

Новая форма декларации применяется в обязательном порядке начиная с отчетности за налоговый период – 2017 год. Ее также можно использовать при ликвидации (реорганизации) организации в 2017 году до 13.06.2017 (письмо ФНС России от 14.04.2017 № БС-4-21/7139@).

А новая форма налогового расчета по авансовому платежу разрешена к применению по инициативе налогоплательщика, начиная с расчетов за I квартал 2017 года – если необходимо заполнить расчет с учетом вступивших в силу изменений по налогу на имущество организаций.

Кто сдает отчетность

Отчитываться по новым формам должны организации, имеющие имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ). Для российских организаций к облагаемому имуществу относится (п. 1 ст. 374, п. п. 1, 7 ст. 378.2 НК РФ):

- движимое имущество и недвижимое имущество, отраженное в бухгалтерском учете в качестве основных средств (в т. ч. переданное в аренду, во временное владение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению);

- недвижимость из утвержденного в субъекте РФ перечня объектов, облагаемых по кадастровой стоимости, а именно: административно-деловые центры и торговые центры (комплексы) и помещения в них, офисы, торговые объекты, объекты общественного питания и бытового обслуживания, а также жилые дома и жилые помещения, не отраженные в бухгалтерском учете в качестве основных средств.

При этом не облагаются налогом на имущество организаций объекты, перечисленные в пункте 4 статьи 374 Налогового кодекса РФ, в том числе:

- земельные участки и иные объекты природопользования;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов РФ федерального значения;

- суда, зарегистрированные в Российском международном реестре судов;

- основные средства, включенные в первую или во вторую амортизационную группу и т. д.

Что изменилось в расчете по авансовым платежам

На всех страницах расчета изменились штрих-коды, а поле для указания ИНН сокращено с 12 до 10 знаков. Принципиальные новшества затронули титульный лист, разделы 2 и 3. Кроме того, появился новый раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости».

Титульный лист расчета

Во-первых, больше не нужно указывать код экономической деятельности по Общероссийскому классификатору видов экономической деятельности.

Во-вторых, изменились коды отчетных периодов (см. таблицу 1).

Изменение кодов отчетных периодов в расчете авансового платежа

| Отчетный период | Код | |

| Стало | Было | |

| Полугодие | 17 | 31 |

| Девять месяцев | 18 | 33 |

| Полугодие при реорганизации | 47 | 52 |

| Девять месяцев при реорганизации | 48 | 53 |

Раздел 2 расчета

В отличие от прежней формы расчета, раздел 2 следует заполнить отдельно еще и по:

- магистральным газопроводам, объектам газодобычи, объектам производства и хранения гелия;

- иным объектам, необходимым для обеспечения функционирования объектов недвижимого имущества магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия.

Для перечисленных объектов должны одновременно выполняться три условия:

- объекты впервые введены в эксплуатацию в налоговые периоды (календарные годы) начиная с 01.01.2015;

- объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

- объекты в течение всего календарного года находятся в собственности организаций, реализующих газ российским потребителям.

Кроме того, изменились и стали двузначными коды вида имущества, необходимые для заполнения строки 001 раздела 2 расчета. В частности, теперь установлены отдельные коды:

- 08 – для вышеназванных объектов, связанных с добычей газа;

- 09 – для железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью;

- 10 – для магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов;

- 11 – для объектов недвижимого имущества, включенных в перечень объектов, налоговая база в отношении которых определяется как кадастровая стоимость;

- 12 – для недвижимого имущества иностранной организации, налоговая база в отношении которого определяется как кадастровая стоимость, за исключением имущества с кодами 11 и 13;

- 13 – для жилых домов и жилых помещений, не отраженных в бухгалтерском учете в качестве объектов основных средств.

Добавлены новые коды налоговой льготы, необходимые для заполнения строки 130 раздела 2 расчета, а именно:

- 2010257 – для движимого имущества, принятого с 01.01.2013 на учет в качестве основных средств (за исключением железнодорожного подвижного состава, произведенного начиная с 01.01.2013), принятых на учет в результате реорганизации или ликвидации юридических лиц или передачи, включая приобретение, имущества между взаимозависимыми лицами;

- 2010258 – в отношении имущества, учитываемого на балансе организации – участника свободной экономической зоны (СЭЗ), созданного или приобретенного в целях ведения деятельности на территории СЭЗ и расположенного на территории данной СЭЗ, в течение 10 лет с месяца, следующего за месяцем принятия на учет указанного имущества.

Появилась новая строка 175 для указания коэффициента Кжд.

Она заполняется в случае указания кода 09 по строке 001 раздела 2 расчета – в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, впервые принятых на учет в качестве объектов основных средств, начиная с 01.01.2017.

Раздел 2.1 расчета

Данный раздел должны будут заполнять российские и иностранные организации в отношении недвижимости, указанной в разделе 2 расчета, облагаемой налогом на имущество по среднегодовой стоимости.

Раздел 3 расчета

Теперь по строке 001 нужно указывать код вида имущества. Об изменениях по этому коду мы рассказали в комментарии к разделу 2 расчета.

По строке 030, заполняемой только в случае нахождения объекта недвижимости, облагаемого по кадастровой стоимости, в общей (долевой или совместной) собственности, указывается доля организации в праве на объект недвижимости.

А строка 035 заполняется в отношении помещения, кадастровая стоимость которого не определена, и при этом определена кадастровая стоимость здания, в котором расположено помещение.

По данной строке указывается доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания.

В связи с добавлением вышеназванных строк перенумерованы существовавшие ранее строки 020 «Кадастровая стоимость на 1 января налогового периода» и 030 «в том числе необлагаемая налогом кадастровая стоимость».

При заполнении строки 040 раздела 3 расчета нужно учесть новшества по кодам налоговой льготы.

Как заполнить расчет

Как заполнить новую форму расчета по авансовому платежу по налогу на имущество организаций, покажем на числовом примере. В нем мы будем заполнять расчет по авансовому платежу за полугодие (II квартал).

Пример заполнения расчета по авансовому платежу

Что изменилось в декларации

На всех страницах декларации изменились штрих-коды, а поле для указания ИНН сокращено с 12 до 10 знаков. Принципиальные новшества затронули титульный лист, разделы 2 и 3. Кроме того, появился новый раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости».

Титульный лист

На титульном листе больше не нужно указывать код экономической деятельности по классификатору ОКВЭД.

Раздел 2

В отличие от прежней формы декларации, раздел 2 следует заполнить отдельно еще и:

- по магистральным газопроводам, объектам газодобычи, объектам производства и хранения гелия;

- по иным объектам, необходимым для обеспечения функционирования объектов недвижимого имущества магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия.

Для перечисленных объектов должны одновременно выполняться три условия:

- объекты впервые введены в эксплуатацию в налоговые периоды (календарные годы) начиная с 01.01.2015;

- объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской областей;

- объекты в течение всего календарного года находятся в собственности организаций, реализующих газ российским потребителям.

Кроме того, изменились и стали двузначными коды вида имущества, необходимые для заполнения строки 001 раздела 2 декларации. В частности, теперь установлены отдельные коды:

- 07 – для имущества, расположенного во внутренних морских водах РФ, в территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ либо в российской части (российском секторе) дна Каспийского моря, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ;

- 08 – для вышеназванных объектов, связанных с добычей газа;

- 09 – для железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью;

- 10 – для магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов;

- 11 – для объектов недвижимого имущества, включенных в перечень объектов, налоговая база в отношении которых определяется как кадастровая стоимость;

- 12 – для недвижимого имущества иностранной организации, налоговая база в отношении которого определяется как кадастровая стоимость, за исключением имущества с кодами 11 и 13;

- 13 – для жилых домов и жилых помещений, не отраженных в бухгалтерском учете в качестве объектов основных средств.

Добавлены новые коды налоговой льготы, необходимые для заполнения строки 160 раздела 2 декларации, а именно:

- 2010257 – для движимого имущества, принятого с 01.01.2013 на учет в качестве основных средств (за исключением железнодорожного подвижного состава, произведенного начиная с 01.01.2013), принятых на учет в результате реорганизации или ликвидации юридических лиц или передачи (включая приобретение) имущества между взаимозависимыми лицами;

- 2010258 – в отношении имущества, учитываемого на балансе организации – участника свободной экономической зоны (СЭЗ), созданного или приобретенного в целях ведения деятельности на территории СЭЗ и расположенного на территории данной СЭЗ, в течение 10 лет с месяца, следующего за месяцем принятия на учет указанного имущества;

- 2010340 – в отношении имущества, расположенного во внутренних морских водах РФ, в территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ либо в российской части (российском секторе) дна Каспийского моря, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ.

Появилась новая строка 215 для указания коэффициента Кжд.

Она заполняется в случае указания кода 09 по строке 001 раздела 2 декларации – в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, впервые принятых на учет в качестве объектов основных средств, начиная с 01.01.2017.

Раздел 2.1

Данный раздел должны будут заполнять российские и иностранные организации в отношении недвижимости, указанной в разделе 2 декларации, облагаемой налогом на имущество по среднегодовой стоимости.

Раздел 3

Теперь по строке 001 нужно указывать код вида имущества. Об изменениях по этому коду мы рассказали в комментарии к разделу 2 декларации.

Изменения по заполнению строк 030 и 035 раздела 3 декларации смотрите в таблице 2.

Изменения по заполнению строк раздела 3 декларации

| Код строки | Стало | Было |

| 030 | Заполняется только в случае нахождения объекта недвижимости, облагаемого по кадастровой стоимости, в общей (долевой или совместной) собственности. Следует указать долю организации в праве на объект недвижимости | Заполнялась только иностранными организациями в декларации за 2013 год. Следовало указать инвентаризационную стоимость объекта недвижимости иностранной организации по состоянию на 0101.2013 |

| 035 | Заполняется в отношении помещения, кадастровая стоимость которого не определена, и при этом определена кадастровая стоимость здания, в котором расположено помещение. Следует указать долю кадастровой стоимости здания, в котором находится помещение, соответствующую доле, которую составляет площадь помещения в общей площади здания | Следовало указать не облагаемую налогом на имущество инвентаризационную стоимость объекта недвижимости иностранной организации по состоянию на 01.01.2013 |

Как заполнить декларацию

Как заполнить новую форму налоговой декларации по налогу на имущество организаций, покажем на числовом примере.

В нем мы будем заполнять декларацию по итогам 2017 года. Все числовые показатели условные.

Пример заполнения декларации

Как сдать расчет и декларацию

Организациям, не являющимся крупнейшими налогоплательщиками, следует отчитываться в налоговые инспекции (п. 1 ст. 386 НК РФ):

- по месту нахождения организации;

- по месту нахождения каждого обособленного подразделения организации, имеющего отдельный баланс;

- по месту нахождения каждого объекта недвижимого имущества, в отношении которого установлен отдельный порядок исчисления и уплаты налога.

Если в субъекте РФ действуют отчетные периоды по налогу на имущество организаций, то отчитаться по авансовым платежам следует не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 379, п. 2 ст. 386 НК РФ):

- первого квартала, полугодия или девяти месяцев календарного года – при налогообложении имущества по среднегодовой стоимости;

- первого квартала, второго квартала и третьего квартала календарного года – при налогообложении имущества по кадастровой стоимости.

При этом, если последний день срока приходится на выходной или нерабочий праздничный день, окончание срока переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Значит, сдать расчет нужно:

- за I квартал 2017 года – не позднее 02.05.2017 (с учетом переноса срока, выпадающего на выходной день);

- за полугодие или за II квартал 2017 года – не позднее 31.07.2017 (с учетом переноса срока, выпадающего на выходной день);

- за девять месяцев или за III квартал 2017 года – не позднее 30.10.2017.

Обратите внимание: если первичный расчет по авансовым платежам за отчетные периоды 2017 года организация сдала по новой форме, то уточненные расчеты за указанные периоды также следует представлять по форме, утвержденной комментируемым приказом (письмо ФНС России от 14.04.2017 № БС-4-21/7145).

Срок для сдачи декларации за 2017 год – не позднее 30.03.2017 (п. 3 ст. 386 НК РФ).

Представить расчет по авансовому платежу организация может:

- в канцелярию налоговой инспекции;

- по почте – ценным письмом с описью вложения;

- в электронной форме по ТКС с усиленной квалифицированной электронной подписью.

Анастасия Дегтяренко, эксперт по бухгалтерскому учету и налогообложению

Порядок заполнения декларации по налогу на имущество

Похожие публикации

Декларация по налогу на имущество представляется в качестве отчетного документа в ФНС только организациями. В течение года, при завершении каждого квартала, налогоплательщики также обязаны подавать Расчеты по авансовым платежам. Они передаются налоговым органам в 30-тидневный срок после окончания отчетного периода. Для деклараций по налогу на имущество предусмотрена периодичность представления в ФНС один раз в год – «уложиться» надо до 30 марта в году, следующим за отчетным.

Новая декларация по налогу на имущество

С 2017 года действует новый шаблон декларации. Он утвержден ФНС приказом от 31.03.2017 г. № ММВ-7-21/271@. Изменения затронули правила отображения реквизитов, по которым происходит идентификация объектов налогообложения. Подробные рекомендации по заполнению обновленных форм приведены в письмах ФНС от 03.07.2017 г. № БС-4-21/12769@, от 24.08.2017 г. № БС-4-21/16786@, от 05.09.2017 г. № БС-4-21/17595@.

Срок сдачи декларации по налогу на имущество остался прежним: за 2017 год отчитаться нужно не позднее 30.03.2018 г.

Новшества заключаются в следующем:

- Из формы документа исключены графы для указания кода по ОКВЭД.

- Расширился перечень кодовых обозначений видов имущественных активов (полный их список приведен в приложении № 5, которое входит в состав Порядка заполнения декларации из Приказа № ММВ-7-21/271@).

- Теперь налоговая декларация по налогу на имущество организаций может подаваться в контролирующие органы без заверения печатью предприятия (если фирмой печать не используется).

- В обновленной форме отчета появился дополнительный раздел для пообъектной детализации сведений об имуществе из группы недвижимых активов (Раздел 2.1). В этом блоке должны быть показаны только те объекты, которые облагаются по среднегодовой величине стоимости.

- Актуальная декларация по налогу на имущество (бланк скачать можно ниже) в 3 разделе содержит строки для введения кодов видов имущества и долей налогоплательщиков в правах на недвижимые активы. Изменения претерпели и строки для отображения кадастровой стоимости.

- Список налоговых льгот стал шире на 3 пункта (Приложение № 6 к Порядку заполнения).

Кто сдает декларацию по налогу на имущество?

Декларацию должны подать се субъекты предпринимательства, которые признаются плательщиками этого вида налога. В категорию таких лиц относят предприятия, которые обладают налогооблагаемым имуществом. Это могут быть не только отечественные организации, но и иностранные компании, которые реализуют свою коммерческую деятельность в РФ через постоянные виды представительств.

Порядок заполнения декларации по налогу на имущество

Для расчета налогового обязательства и корректного отражения сведений по имуществу в декларации понадобится информация о разных видах стоимости имущественных активов, числящихся на балансе фирмы. Величину кадастровой оценки можно узнать по данным Росреестра. В регистрах бухгалтерского учета содержатся сведения о стоимости имущества из категории льготируемого и остаточной стоимости по движимым и недвижимым активам.

Важно, чтобы налоговая декларация на имущество за 2017 год была составлена на обновленном бланке. Все суммовые обозначения вводятся с округлением до полных рублей. Сквозная нумерация страниц начинается с Титульного листа. Исправления в документе не допускаются, под запретом и двусторонняя распечатка.

Построчные рекомендации по заполнению приведены в Приложении № 3 к Приказу № ММВ-7-21/271@, при этом следует учитывать следующие моменты:

- на Титульном листе приводятся сведения о налогоплательщике;

- в строку 150 раздела 1 вводится значение среднегодовой стоимости по имущественным активам за рассматриваемый налоговый период;

- в строке 210 декларации по налогу на имущество в 1 разделе указывается налоговая ставка, которая применяется в отношении соответствующего типа имущественных объектов для этой категории налогоплательщиков (при наличии льгот размер ставки показывается с учетом уменьшающих величин);

- раздел 2 заполняется отдельно по типам имущества, его местонахождению и применяемым к нему налоговым ставкам;

- в разделе 2 строка 230 декларации по налогу на имущество нужна для отражения размера исчисленных авансовых платежей, отраженных в ранее сданных авансовых расчетах по налогу. Если по строке 001 раздела 2 «Код вида имущества» проставлен код 04 или 07, в строке 230 указываем «0»;

- в разделе 2.1 в строку 030 вносится обозначение инвентарного номера, если у объекта отсутствует кадастровый или условный номер.

Помощь в заполнении декларации

Когда подают 3 НДФЛ

Существует несколько причин для подачи декларации. Основная цель – перечисление налога с дополнительной прибыли или возврат излишне удержанного. Квалифицированная помощь в заполнении декларации 3 НДФЛ обеспечивает отсутствие ошибок и минимальную потерю времени на получение вычета. НК предусматривает несколько ситуаций, когда существует возможность получения компенсации:

- Строительство, приобретение дома или квартиры с правом регистрации проживания – имущественный вычет.

- Покупка автомобиля.

- Дорогостоящие операции или медицинские препараты.

- Добровольное страхование.

- Свое обучение или ребенка (до 24 лет, очно).

В свою очередь, дополнительная налогооблагаемая прибыль обязывает предоставлять платежные подтверждения для назначения отчислений. При осуществлении в один отчетный интервал продажи и реализации материальных ценностей результат удержания и возмещения вычисляется математическим путем. Уплата засчитывается взаимозачетом.

Принципы заполнения

В законодательстве постоянно происходят изменения регламента документооборота, поэтому важно отслеживать его актуальность. Подать налоговую декларацию разрешено сразу за трехлетний срок. Чтобы грамотно оформить и сдать 3 НДФЛ без лишних проблем, нужно соблюдать главные правила:

- Заполнить на компьютере через программу или собственноручно (только чернилами синего или черного цвета).

- Недопустимы исправления, помарки.

- Каждому календарному интервалу предназначена индивидуальная форма 3 НДФЛ.

- Везде проставляется порядковая нумерация, ИНН, датирование и подпись.

- Налоговая декларация оформляется в двух экземплярах. При распечатке на принтере допускается только односторонняя печать.

- Чтобы отчитаться по разным местам работы, заполняются раздельные блоки с ОКТМО и информацией о заработной плате.

- Перечень необходимых листов зависит от характера вычета и типа отчетности.

- В расположении строго соблюдается порядок и нумерация.

Базовые блоки налоговой декларации, обязательные к заполнению:

- титульная сторона с персональными данными;

- раздел 1 для указания итогов по всем ОКТМО;

- раздел 2 для исчисления налоговой базы;

- доходы из официальных источников.

Специальные закодированные бланки упрощают и унифицируют обработку материалов. Современные электронные системы подбирают вариант комплектации по указанным требованиям, что позволяет сэкономить время на вычитку требуемых граф. Удобный сервис, точность вводимых данных обеспечивают грамотность и достоверность полученных расчетов.

Как оформить налоговый вычет

Декларация 3 НДФЛ подается по форме КНД 1151020 с использованием справки о заработной плате нового образца для 2018 года. Физическим лицам, сменившим ранее место работы, придется вновь заказывать документ для вычета.

По правилам налоговая декларация включает главную часть, обязательную для всех вычетов:

- Титульный лист – указывается серия, номер паспорта и специальные кодировки:

- налоговый период;

- налоговый орган;

- страна;

- документ, подтверждающий личность;

- принадлежность к РФ.

- Страницы 1 и 2 основываются на конечных подсчетах.

- Доходы по нарастанию:

- в организациях России – №1;

- за пределами РФ – №2;

- для тех, кто занимается частной практикой, предпринимателей и адвокатов – №3.

- Лист 4 – при наличии необлагаемых финансовых ресурсов.

Обоснованием принятия декларации также служит заявление от налогоплательщика. Для перечисления денег потребуется заполнить реквизиты банковского счета и сведения о физическом лице. По окончании все страницы подсчитываются, указывается их количество.

Имущественный вычет

Чтобы воспользоваться налоговым вычетом за обеспечение жилищных условий, потребуется приложить все чеки и выписки со счетов, подтверждающие личные финансовые затраты. К базовому комплекту необходимо добавить Приложение 7 со следующими характеристиками:

- Адрес, кадастровый номер, долевое владение.

- Когда зарегистрирована собственность.

- Сумму вычетов за предыдущие периоды и срок первоначального зачета.

- Размер базы налогообложения для определения общего размера вычета.

- Остаток вычета.

При покупке квартиры в кредит, нормами законодательства предусмотрено использование вычета на уплату процентов после истечения кредитования. Для этого отдельно подсчитывается переплата по банковской выписке и вносится в отдельные поля. Сумма возврата за частный дом включает стоимость земельного участка. Однако претендовать на начисление процента стоимости от отдельной земли невозможно.

Социальные вычеты

При заполнении декларации 3 НДФЛ для социального вычета используется Приложение 5. Здесь указаны типы расходов: образование, медицинские услуги, стандартный вычет. Сюда входит также благотворительность, добровольное страхование, пенсионные накопления. Полный список публикуется и постоянно обновляется на государственных порталах открытого доступа.

На налоговый вычет есть право у обучающегося на платной основе, либо у родителя за своего ребенка на очном отделении. Вместе с основными бумагами требуется договор об образовании, его копия и квитанции оплаты.

Для возврата из бюджета за лечение учитываются следующие категории:

- Дорогостоящее лечение.

- Медикаменты.

- Стандартная терапия.

Для зачета медикаментов используется установленный регламентом рецепт и квитанции об оплате. Обратите внимание, что не все лекарственные средства попадают в категорию для компенсации. Официальный перечень утвержден Правительством в постановлении №201 от 19.03.2001 года. Максимальная компенсация составляет 15600 р.

Налоговый вычет также полагается на детей. По классической схеме данную услугу обеспечивает работодатель через бухгалтерский отдел помесячно, но также есть возможность воспользоваться единовременным возмещением. В Приложении 6 поля заполняют, согласно виду попечительства и льготе. На всех несовершеннолетних членов семьи положен вычет. На первых двух рассчитывают по 1400 рублей, а на третьего и последующих по 3000. Компенсации прекращаются с момента достижения 350000 руб. нарастающим итогом заработанных средств родителем.

Вычет при продаже имущества

Заполнить и вовремя отчитаться в ФНС придется и гражданам, получившим материальную выгоду от собственного или иного имущества. Избежать этой процедуры можно при условии нахождения предмета сделки в собственности более 3 и 5 лет, в зависимости от способа получения (по наследству, в дар, по договору). К общему комплекту добавляют Приложение 6, где отдельно обозначают факт реализации объекта полноправного владения и долевого с указанием расходов на приобретение.

Согласно НК, 1 млн. руб. с квартиры налогом не облагается. Соответственно, конечная цифра равна 13 % от стоимости после вычитания необлагаемого миллиона. Также может выявиться, что выгода от сделки на недвижимость отсутствует и тогда удержание не производится.

Принципиальной разницы в заполнении 3 НДФЛ за разные интервалы нет. В отчетность периодически вводятся некоторые коррективы в виде названия операций, удаления и добавления пунктов, принимаемых к учету. Для правильного оформления обратите внимание на образцы вычетов, предоставляемые проверенными ресурсами.

Чтобы вернуть налог (получить вычет) за 2020 год

Для возврата налога при покупке жилья

Образец (пример) заполнения декларации за 2020 год для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Для возврата налога при покупке жилья и ипотеке

Образец (пример) заполнения декларации за 2020 год для возврата налога при покупке жилья и ипотеке в формате PDF.

Для возврата налога по обучению

Образец (пример) заполнения декларации за 2020 год для возврата налога по обучению в формате PDF.

Для возврата налога по лечению и медикаментам

Образец (пример) заполнения декларации за 2020 год для возврата налога по лечению и медикаментам формате PDF.

Для получения вычета по взносам на ИИС

Образец (пример) заполнения декларации за 2020 год получения вычета по взносам на ИИС формате PDF.

Для получения стандартного вычета на ребенка-инвалида

Образец (пример) заполнения декларации за 2020 год для получения стандартного вычета на ребенка-инвалида формате PDF.

При продаже автомобиля

Образец (пример) заполнения декларации за 2020 год при продаже автомобиля формате PDF.

Чтобы вернуть налог (получить вычет) за 2019 год

Для возврата налога при покупке жилья

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Для возврата налога при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Чтобы вернуть налог (получить вычет) за 2018 год

Для возврата налога при покупке жилья

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Для возврата налога при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Для возврата налога по расходам на обучение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Для возврата налога по расходам на лечение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Как получить правильную декларацию 3-НДФЛ быстрее и проще всего?

Чтобы отчитаться по доходам 2017 года (до 19 февраля 2018 года)

При продаже имущества, например, автомашины или квартиры

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Чтобы вернуть налог (получить вычет) за 2017 год (c 19 февраля 2018 года)

Для возврата налога при покупке жилья

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Для возврата налога при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Для возврата налога по расходам на обучение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Для возврата налога по расходам на лечение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Для возврата налога при получении стандартного налогового вычета

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2017 года (c 19 февраля 2018 года)

При продаже имущества, например, автомашины или квартиры

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Чтобы вернуть налог (получить вычет) за 2016 год

Для возврата налога при покупке жилья

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Для возврата налога при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Для возврата налога по расходам на обучение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Для возврата налога по расходам на лечение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Для возврата налога при получении стандартного налогового вычета

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2016 года

При продаже имущества, например, автомашины или квартиры

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Чтобы вернуть налог (получить вычет) за 2015 год

Для возврата налога при покупке жилья

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Для возврата налога при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Для возврата налога по расходам на обучение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Для возврата налога по расходам на лечение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Для возврата налога при получении стандартного налогового вычета

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2015 года

При продаже имущества, например, автомашины или квартиры

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Чтобы вернуть налог (получить вычет) за 2014 год

Для возврата налога при покупке жилья

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Для возврата налога при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Для возврата налога по расходам на обучение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Для возврата налога по расходам на лечение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Для возврата налога при получении стандартного налогового вычета

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2014 года

При продаже имущества, например, автомашины или квартиры

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Чтобы вернуть налог (получить вычет) за 2013 год

Для возврата налога при покупке жилья

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Для возврата налога при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Для возврата налога по расходам на обучение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Для возврата налога по расходам на лечение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Для возврата налога при получении стандартного налогового вычета

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2013 года

При продаже имущества, например, автомашины или квартиры

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

По доходам, полученным за пределами России

Образец (пример) заполнения декларации по доходам, полученным за пределами России в формате PDF.

По доходам от предпринимательской деятельности

Образец (пример) заполнения декларации по доходам от предпринимательской деятельности в формате PDF.

Чтобы вернуть налог (получить вычет) за 2012 год

Для возврата налога по расходам на обучение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Для возврата налога по расходам на лечение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Чтобы отчитаться по доходам 2012 года

По доходам, полученным за пределами России

Образец (пример) заполнения декларации по доходам, полученным за пределами России в формате PDF.

По доходам от предпринимательской деятельности

Образец (пример) заполнения декларации по доходам от предпринимательской деятельности в формате PDF.

Отчетность по налогообложению имущества заполняется за полный год, а не более краткий период, например, полугодие. Следуя установленному порядку заполнения имущественной декларации по налогу, надо учитывать общую ∑кад.ст., льготы на имущественные отчисления, авансовые платежи, а также амортизацию, которая ежемесячно снижает размер ∑ср.ст.

Особенности и примеры заполнения

Порядок заполнения декларации по налогу на имущество и бланки деклараций утверждены в Приказе ММВ-7-11/895 от 24.11.2011. В состав входят следующие разделы:

- сводный раздел 1, в котором указываются все суммы налогов к уплате;

- раздел 2 с налоговой базой и размером остаточной стоимости;

- раздел 3, в котором база определяется, исходя из ∑кад.ст.

Правила заполнения указывают, что к подаче необходим полный пакет, то есть все три раздела, даже если в одном из них не будет данных. Сроки подачи за 2017 год представлены в таблице:

| Период | Срок подачи |

| Отчетный | строго до 30 кал. дней от момента окончания отчетного периода (согласно п. 2 ст. 386 НК РФ). |

| Налоговый | строго до 30 марта следующего временного периода (согласно п. 3 ст. 386 НК РФ). |

Если последний день для сдачи приходится на выходной или праздничный день, то подача документации допускается в следующий первый рабочий день (согласно п. 7 ст. 6.1 НК РФ).

| Отчетный период | Срок подачи |

| За I кв. 2017 года | до 02.05.2017 |

| За полугодие/II кв. 2017 года | до 31.07.2017 |

| За 9 мес./III кв. 2017 года | до 30.10.2017 |

| За полный 2017 год | до 30.03.2018 |

Декларации могут подаваться налогоплательщиками, как на бумаге, так и в электронной форме. Но электронная форма является обязательной для таких лиц (согласно ст. 80 п.3 абзац):

- для предприятий с численностью работников от 100 человек;

- для новых предприятий (или после реорганизации), численность персонала которых составляет от 100 человек).

Согласно новым требованиям (№ ММВ-7-21/271 от 31.03.2017), бланки по налогообложению имущественных объектов должны соответствовать таким правилам:

- все суммы указываются в полных рублях с округлением – меньше 50 копеек в меньшую сторону, от 50 копеек – в большую;

- для страниц используется сквозная нумерация с титульного первого листа (при этом все приложения входят в общий комплект);

- не допускается исправление ошибок и помарки;

- не используются двусторонние печати на бумажных носителях;

- не используется скрепление отдельных листов при помощи средств, нарушающих целостность бумаги (скобы, прошивка);

- при заполнении используются чернила только синего, черного, фиолетового цветов;

- для заполнения строк применяется запись слева направо от левого знакоместа;

- в электронном виде выравнивание следует делать по правому краю, то есть последнему знакоместу;

- при распечатке заполненного бланка применяется шрифт Courier New высотой 16-18 (обрамления знакомест можно пропустить, как и прочерки).

Раздел 1

Пример заполнения можно увидеть на официальном сайте, но ничего сложного в этом нет. Первым заполняется титульный лист, где указываются все данные на налогоплательщика. Далее можно приступить к заполнению 1-го раздела, где все суммы по налогу группируются по кодам ОКТМО в строке 010. Для каждого блока указываются КБК (в строке 020). В строку 030 вписывается сумма имущественного налога минус авансовые платежи, уже уплаченные в 2016 году (за прошлый период).

Раздел 2

Этот раздел рекомендуется заполнять последним, в него записывается численная информация по имущественным объектам, в строке 001 надо указать коды на имущество, в стр. 010 коды ОКТМО, в 020-140 – основные средства по остаточной стоимости на начало каждого периода. В 4 графе следует указывать все льготы, если они имеются, при их отсутствии строки остаются незаполненными (ставятся прочерки). Стр. 260 заполняется теми налогоплательщиками, имущество которых находится за рубежом. Остаточная стоимость указывается в строке 270.

Раздел 3

Заполняя 3-й раздел декларации, надо указать все имеющиеся на конкретный момент времени балансовые объекты и кадастровую стоимость, которая и признается в этом случае налоговой базой.

Читайте также: