Что такое зг в налоговой

Опубликовано: 20.09.2024

6 МИН

Как проверить регистрационный номер

Перед началом партнёрских отношений рекомендуем удостовериться, что компания-контрагент существует на самом деле и предоставляет реальные документы. Объясняем, как проверить организацию по номеру, который она получила при регистрации.

Что такое регистрационный номер и зачем его знать

У любого предприятия есть основной государственный регистрационный номер (ОГРН/ОГРНИП), который содержит основную информацию о юридическом лице или ИП.

По номеру можно проверить адрес компании, дату регистрации, ФИО учредителя и ИНН. И узнать, есть ли у контрагента долги по налогам и своевременно ли они оплачиваются. Эта информация полезна в партнёрских отношениях, особенно если речь заходит о торговых кредитах или авансовых платежах.

Как «разобрать» регистрационный номер

Цифры номера в Листе записи из едином реестра уникальны для каждой компании и несут в себе довольно много информации. Например, по ним можно узнать форму собственности бизнеса и дату регистрации.

Государственный регистрационный номер записи — это последовательность цифр.

ОГРН (номер юрлица) состоит из 13 знаков вида: С Г Г К К Х Х Х Х Х Х Х Ч

ОГРНИП (номер ИП) — из 15 знаков вида: С Г Г К К Х Х Х Х Х Х Х Х Х Ч

П. 7 Приложения к приказу Министерства финансов РФ от 30.10.2017 №165н

1 ![]()

С (1-й знак) — кому присвоен регистрационный номер:

- юридическому лицу соответствуют 1 и 5 (в произвольном порядке);

- государственной организации — 2, 4, 6, 7, 8, 9 (в произвольном порядке);

- индивидуальному предпринимателю — 3;

1 ![]()

ГГ (2-й и 3-й знаки) — последние цифры года внесения записи в госреестр;

1 ![]()

КК (4-й, 5-й знаки) — порядковый номер региона России, где зарегистрирован бизнес;

1![]()

ХХХХХХХ (с 6-го по 12-й знак) — номер записи, внесённой в течение года в ЕГРЮЛ; ХХХХХХХХХ (с 6-го по 14-й знак) — в ЕГРИП;

1![]()

Ч (последний) — контрольная цифра. Она равна младшему разряду остатка от деления числа, состоящего из первых 12 цифр, на 11 (для юрлиц) или 14-значного числа на 13 (для ИП). Если остаток больше 9, контрольная цифра равна последней цифре остатка.

Пример

Разберём ОГРН Сбербанка — 1027700132195

1 — юридическое лицо

02 — год внесения записи — 2002

77 — Московский регион

0013219 — номер записи, внесённой в государственный реестр юридических лиц в 2002 году

5 — контрольная цифра

Как самостоятельно проверить ОГРН

Простой способ — рассчитать контрольную цифру регистрационного номера с помощью онлайн-калькуляторов контрольного числа. Или вручную вот так:

Поделите ОГРН без последней контрольной цифры на 11.

ОГРН Сбербанка — 1027700132195. Отбрасываем контрольную цифру (5) и делим число на 11:

102770013219 / 11 = 9342728474,45

От получившегося числа, не округляя его, отбросьте остаток и умножьте на 11.

9342728474 * 11 = 102770013214

Отнимите от исходного числа то, которое получили на шаге 2. Если результат больше 9, вас интересует последняя цифра.

102770013219 - 102770013214 = 5

Сверьте полученную цифру с контрольным числом (13-м знаком) проверяемого ОГРН. Если цифры совпадают, ОГРН корректен.

Для проверки ОГРНИП алгоритм тот же, только исходным будет 14-значное число, а делить и умножать нужно на 13.

Как проверить организацию по ОГРН на сайте налоговой

Узнать основной государственный регистрационный номер можно по ИНН или названию юридического лица, а найти и проверить данные — на сайте Федеральной налоговой службы.

- Зайдите на сайт nalog.ru.

- В разделе «Сервисы и госуслуги» выберите «Риски бизнеса: проверь себя и контрагента».

- Введите наименование или ИНН компании.

- Через несколько секунд вы увидите полное название организации, дату регистрации в налоговом органе, ОГРН и КПП. Внесённые в ЕГРЮЛ данные проверила налоговая, поэтому вероятность ошибок мала.

Если при проверке ошибка всё-таки обнаружилась — например, неверно указан юридический адрес, — уточните у контрагента, как давно компания обновляла сведения о себе в ЕГРЮЛ. Если искомого ОГРН в реестре вообще нет, стоит насторожиться и как минимум запросить у контрагента документы, подтверждающие государственную регистрацию.

Таков же порядок проверки ИП по ОГРНИП, и точно так же можно проверить и свою компанию. В случае неточностей обратитесь в отделение налоговой, где проходила регистрация. Нужно подать заявление в свободной форме и указать, какие изменения внести.

Информация в разделе «Риски бизнеса: проверь себя и контрагента» обновляется не реже раза в неделю.

Может ли налоговая в одностороннем порядке закрыть недействующее ООО с нулевым балансом? Деятельность никогда не велась, контрагентов нет, счетов нет. ООО находится в стадии ликвидации. Что будет, если я прекращу подавать нулевые отчетности?

Всем понятны причины, по которым собственник стремится избавиться от ставшего ненужным бизнеса. Но иногда закрытие происходит не по его желанию, а по воле контролирующих органов.

В конце 2016 года в федеральные законы от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее - Закон о регистрации) и от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее - Закон об ООО) были внесены поправки. По большей части они вступили в силу с 28 июня 2017 г., а некоторые из них – с 1 сентября 2017 г. Покидая «тонущее» юридическое лицо, нужно учитывать то, как ФНС будет исключать его из реестра и какие могут быть негативные последствия.

В каких случаях юрлицо исключается из ЕГРЮЛ

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних 12 месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков (п. 2 ст. 21.1 Закона о регистрации ). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2017 г. добавлено еще два случая, когда возможно исключение (п. 5 ст. 21.1 Закона о регистрации).

- При невозможности ликвидации ввиду отсутствия средств на необходимые для этого расходы и невозможности возложить эти расходы на учредителей (участников). В Гражданском кодексе РФ эта норма уже была закреплена. В Законе о регистрации ее явно не хватало. Очевидно, данный механизм еще будет прорабатываться на уровне налоговой службы. Потребуется некое уведомление со стороны участников, в котором они должны будут изложить нежелание поддерживать юридическое лицо функционирующим и одновременно обосновать неготовность взять на себя расходы по ликвидации. На практике нередко встречались неофициальные обращения к налоговикам с просьбой ускорить исключение недействующего общества. В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

- При наличии в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. Еще один способ борьбы с покупными адресами и «неживыми» директорами.

Если у налогового органа есть сведения о том, что в отношении юридического лица возбуждено дело о банкротстве или введена одна из банкротных процедур, решение о предстоящем исключении из реестра не принимается (эта новелла - ответ законодателя на постановление Конституционного Суда РФ от 18.05.2015 № 10-П).

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Когда налоговая запустит процедуру ликвидации юрлица?

До сих пор можно было ответить на этот вопрос так: когда дойдут руки до вашей неработающей компании. Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появилась возможность ускорить процесс.

В ожидании прекращения юридического лица руководитель рискует сполна набрать административных штрафов. Например, по ст. 119, 126 Налогового кодекса РФ, ст. 13.19, 15.5 КоАП РФ.

В любом случае, прежде чем все бросать на самотек, желательно закрыть счета, погасить долги и провести сверки.

Можно ли исключить из ЕГРЮЛ, если есть долги?

Да, регистрирующий орган может исключить из реестра лицо, имеющее задолженность. При этом долг перед бюджетом налоговая может расценить как безнадежный к взысканию. Что касается остальных обязательств, то тут все зависит от инициативности и расторопности кредиторов. Они либо остановят начатый налоговой службой процесс, либо нет.

Как происходит исключение юрлица из реестра?

Выявив наличие оснований для исключения из ЕГРЮЛ, регистрирующий орган принимает решение о предстоящем исключении.

В течение трех дней с момента принятия такое решение публикуется в Вестнике государственной регистрации. Проверить, не начался ли административный процесс исключения из реестра в отношении вашей компании или контрагента, можно на сайте вестника.

Одновременно с решением будут опубликованы сведения о том, как и куда подавать свои возражения по поводу грядущего исключения из реестра.

Если в течение трех месяцев с момента публикации от заинтересованных лиц не поступят заявления, юридическое лицо будет исключено из ЕГРЮЛ.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 г. остановить запущенный механизм стало сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным. Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание.

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь, если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Последствия исключения из реестра

Прекращение лица и обязательств

В целом последствия исключения недействующего лица аналогичны последствиям ликвидации (ст. 64.2 ГК РФ). В ЕГРЮЛ вносится запись с указанием способа прекращения.

Обязательства юридического лица прекращаются. Если только не встает вопрос о субсидиарной ответственности.

Субсидиарная ответственность

Еще одна новелла, вступившая в силу с 28 июня 2017 г. Ранее участники и руководители ООО, а также лица, способные давать им указания, могли быть привлечены к субсидиарной ответственности по обязательствам этого общества только в рамках процедуры банкротства. Теперь в силу п. 3.1 ст. 3 Закона об ООО это возможно и после административного исключения из ЕГРЮЛ.

Критерий: неисполнение обязательства общества обусловлено тем, что перечисленные лица действовали недобросовестно или неразумно. Речь при этом идет о любых обязательствах, сохранившихся на момент исключения. Уйти от долгов, просто забыв про общество, уже не получится.

На акционерные общества новое правило не распространяется.

Распределение имущества

Даже у недействующей компании может обнаружиться имущество. Либо участники о нем действительно забыли. Либо они сознательно выжидали, когда налоговая сделает свое дело, чтобы уже без кредиторов поделить остатки. Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

В некоторых регионах суды признают право собственности за участниками. В других – отказывают в иске, ссылаясь на необходимость использовать процедуру, предусмотренную п. 5.2 ст. 64 ГК РФ. А это значит - отдельное судебное разбирательство с назначением арбитражного управляющего и привлечением всех возможных кредиторов прекратившегося юридического лица. Подано такое требование может быть в течение пяти лет с момента исключения из реестра.

Таким образом, если прекратить сдавать налоговую отчетность, то ИФНС ликвидирует организацию по своему решению в течение 12 месяцев.

Новый налоговый режим НПД, введенный с 1 января 2019 года в качестве эксперимента в 4 регионах России, заставил выйти из тени фрилансеров, самозанятых граждан, арендодателей, людей, работающих неофициально и получающих зарплату в конвертах. К тому же эта налоговая система оказалась привлекательной для индивидуальных предпринимателей. Ведь она освобождает от необходимости сдавать отчетность, уплачивать обременительные страховые взносы во внебюджетные фонды и снижает налоговую ставку до 4-6%, что позволяет повысить прибыльность малого бизнеса. Если эксперимент окажется удачным, то новая система будет запущена на территории всей России. Именно поэтому стоит заранее подготовиться к грядущим нововведениям и знать все, что нас ждет впереди.

Читайте статью далее и вы узнаете:

- что это;

- для кого подходит;

- какие предусмотрены льготы и процентные ставки;

- как налогоплательщику встать на учет;

- как самозанятым гражданам формировать чеки онлайн и обойтись без интернет-кассы;

- нужна ли отчетность;

- как ИП перейти на режим для самозанятых;

- какие предусмотрены штрафы в случае неуплаты сборов.

Краткое содержание статьи

Специальный режим налогообложения для самозанятых — что это?

Под самозанятостью подразумевается получение необходимого для жизни заработка за выполненную работу напрямую от клиента, в отличие от наемной работы. Существуют лица, не являющиеся частными предпринимателями, но способные выполнять без задействования сотрудников для иного физического лица работы, связанные с персональными, домашними и прочими потребностями. Например, гувернантки, садовники, репетиторы и др. являются самозанятыми лицами.

Согласно закону (статья 83 НК РФ), такие граждане должны встать на учет. Для этого самозанятой должен подать в ФНС соответствующий запрос. Эта процедура происходит в самовольном порядке и не считается обязательной. Постановка на учет в ИФНС необходима для льготных выплат по НДФЛ.

Расшифровка

НПД расшифровывается как налог на профессиональный доход. Такой режим действует для самозанятых лиц, получаемых прибыль при использовании имущества и выполнении работ, не имеющих при этом работодателя и нанимаемых сотрудников.

География действия льготного спецрежима

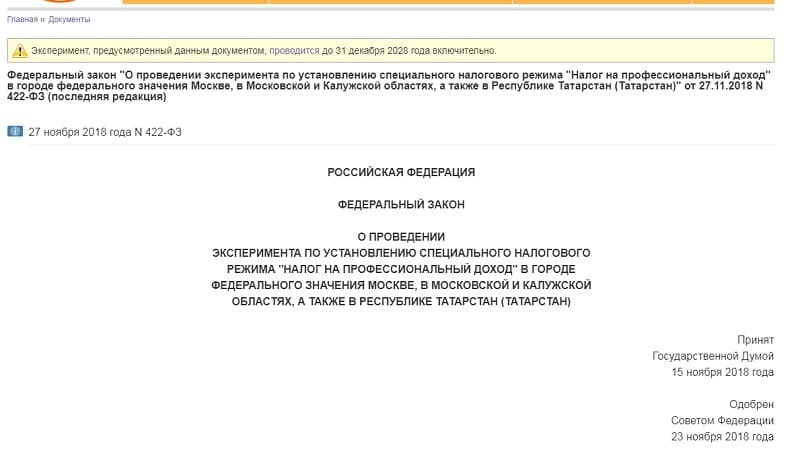

Льготная система налогообложения для самозанятых граждан введена законодательным актом No422-ФЗ от 27.11.18 года в виде 10-летнего эксперимента. Новый спецрежим охватил такие регионах РФ, как:

- Москва и МО.

- Респ. Татарстан.

- Калужская область.

Важно! В 2019 году в список были включены еще 19 регионов:

- Санкт-Петербург;

- Ленинградская область;

- Республика Татарстан;

- Воронежская обл.;

- Волгоградская обл.;

- Нижегородская обл.;

- Новосибирская обл;

- Омская;

- Ростовская;

- Самарская обл.;

- Сахалинская обл.;

- Свердловская обл.;

- Тюменская обл.;

- Челябинская обл.;

- Красноярский край;

- Пермский край;

- Ненецкий АО;

- Ханты-Мансийский АО — Югра;

- Ямало-Ненецкий автономный округ;

- Респ. Башкортостан.

Важно! По заявлению Министерства Финансов, с 1 июля 2020 года новый спецрежим для самозанятых начнет действовать на территории всей РФ, где закон примут местные органы власти.

Сроки ввода экспериментального налогового режима

Эксперимент по внедрению льготного режима будет продолжаться в ближайшее десятилетие, а именно с 1.01.19 по 31.12.28 года. Законом закреплен мораторий на внесение поправок относительно величины налоговой ставки и максимального уровня заработка, до которого может применятся система.

Последние новости

Минфин России анонсировал планы по увеличению территории действия пилотного проекта и добавлении к тестовым регионам еще 13 субъектов. Среди них: Чеченская республика, Крым, Алтайский край. В ведомстве поясняют, что большая часть субъектов сами обратились с просьбой к правительству о включении их в пилотный проект. При этом не исключено, что уже с 1 января 2020 года НПД будет введен на территории всей страны. Напомним, что на конец июня в приложении «Мой налог» уже зарегистрировались свыше 114 тысяч граждан. О возможном увеличении количества регионов, на территории которых будет действовать новый режим налогообложения стало известно из заявления заместителя председателя Совета Федерации Евгения Бушмина. Он сообщил, что со дня принятия нового закону в палату поступили обращения от других субъектов страны, желающих ввести у себя подобного рода эксперимент.

Кто признается налогоплательщиком?

Систему налогобложения на профдеятельность с учетом Закона No 422-ФЗ могут применять лица при выполнении ряда требований:

- быть индивидуальным или частным предпринимателем;

- не иметь работодателя;

- иметь ежегодную прибыль не больше 2 400 000 рублей (средний ежемесячный доход – до 200 тыс. рублей);

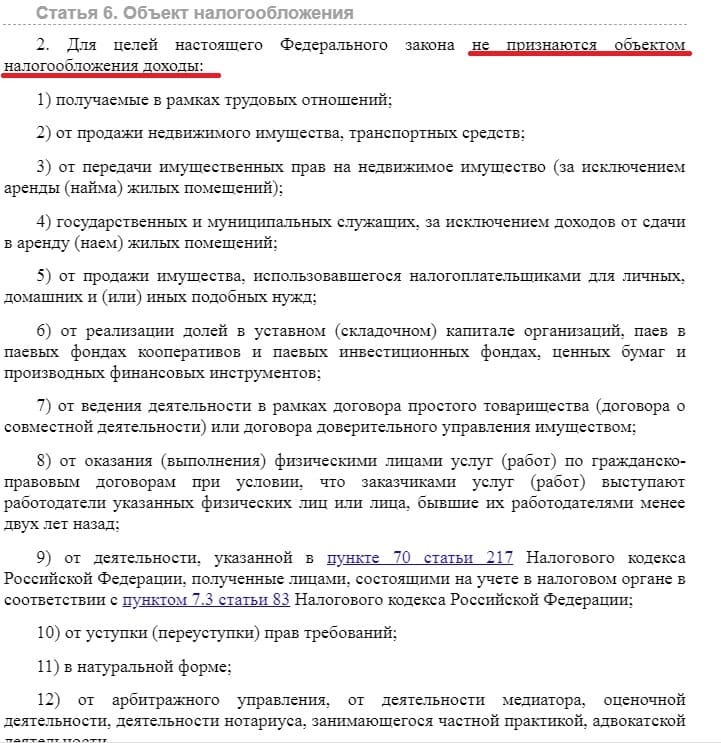

- вести деятельность в любом регионе РФ, в пределах которого действует эксперимент. В статье 4 Закона No 422-ФЗ определены граждане, считающиеся налогоплательщиками и отражен закрытый перечень лиц, не имеющих возможности использовать новый спецрежим.

В статье 6 того же законодательного акта размещен список источников заработка, которые не могут быть признаны объектами налогообложения. Список также является закрытым.

В чем выгода: какие предусмотрены льготные ставки?

В ст. 10 соответствующего закона приведены такие ставки:

- 4% — если доход получен от физлиц;

- 6% — если вам платят ИП и юрлица.

Сравним расходы по спецрежиму для самозанятых с другими налоговыми схемами.

К примеру, если физлицо от дохода в размере 30000 рублей уплатило бы платежей в 3 разных налоговых режимах:

- НДФЛ (13%) — 3900 руб.

- ИП на УСН (доходы минус расходы, 15%) — 4500 руб.

- НПД — 1200 руб.

Финансовая выгода нового режима очевидна. Однако нет никаких гарантий, что в будущем после окончания эксперимента налоговые ставки не будет повышены.

Льготы для налогоплательщиков

Какие же льготы имеют плательщики налога для самозанятых?

Физлица не платят:

- НДФЛ с тех источников заработка, которые подпадают под условия НПД;

- НДС (за исключением налога при импорте товаров на территорию РФ);

- установленные страховые платежи.

ИП, действующие в лице налогоплательщиков НПД, не являются плательщиками фиксированных страховых платежей. Остальные особые налоговые режимы подразумевают уплату страховых платежей, даже если нет прибыли. Если прибыль отсутствует на протяжении налогового периода, то нет каких-либо минимальных обязательных платежей. При этом самозанятые являются полноправными участниками системы ОМС и вправе рассчитывать на оплату больничных листов.

На каких условиях можно получить налоговый вычет?

Самозанятые могут рассчитывать на понижение величины налога на сумму налогового вычета, который должен находится в пределах 10 000 руб.

Виды деятельности

Пункт 2 статья 4 закона No422-ФЗ отражает список профессиональных работ, на которые не распространяется НПД. По закону, переход на новый режим не возможен для частных предпринимателей, занимающихся:

- продажей либо производством подакцизной продукции;

- добычей либо продажей природных богатств;

- доставкой продукции и осуществлением расчетов, представляя интересы третьего лица;

- предпринимательством от имени третьего лица по комиссионному договору.

Как встать на учет по новому спецрежиму?

Согласно закону, чтобы встать на учет физлицу или частному предпринимателю для уплаты налоговых отчислений на профдеятельность можно воспользоваться приложением для мобильных устройств «Мой налог» или веб-версией личного кабинета.

Встать на учет также можно, обратившись за помощью в специализированную кредитную компанию, которая отвечает за обмен информацией с ФНС. К Примеру, это можно сделать через Сбербанк.Онлайн. Для этого достаточно в личном кабинете найти сервис «Свое дело» в разделе «Госуслуги» и пройти простую процедуру регистрации.

Личный кабинет в приложении «Мой налог»

«Мой налог» — проверенное онлайн-приложение для мобильных устройств от ФНС для лиц, уплачивающих НПД. Его можно устанавливать на такие мобильные платформы, как Android и iOS. Приложение позволяет быстро пройти процедуру регистрации и продолжать работу на особом льготном режиме – НПД, который также именуют экспериментальным спецрежимом.

В ЛК плательщика можно:

Оформление чека самозанятому

Самозанятым не обязательно использовать интернет-кассу. Но чек необходимо создать через личный кабинет налогоплательщика «Мой налог» либо же через альтернативный Интернет-ресурс. Также чек можно создать в банковском учреждении либо у оператора интернет-площадки. ФНС России предоставляет перечень таких кредитных учреждений и операторов.

Чек может иметь как бумажный, так и электронный вид. При прямом контакте с заказчиком, чек отдается при оплате. Если реализация товаров происходит удаленно, то чек нужно предоставить до 9 числа месяца, следующего после оплаты. Если чек имеет электронную форму, то его можно выслать на мобильный телефон, электронную почту либо же предоставить возможность клиенту считать его при помощи QR-кода. Чек в бумажном виде отдается сразу. Чек создается тогда, когда покупатель произвел оплату. Для этого необходимо через мобильное приложение либо его интернет-ресурс перейти в раздел «Новая продажа». В предложенных полях внести необходимую информацию (цена, название услуги и т.п.).

Что должен отражать чек самозанятого (пункт 6 статья 14 Закон No 422-ФЗ)?

В чеке самозанятого должна отражаться следующая информация:

- наименование документа;

- фамилия, имя и отчество самозанятого, ИНН;

- обозначение специального режима;

- название продукции, оказываемых услуг либо предоставляемых работ;

- сумма;

- ИНН клиента, в случае если это ИП либо юрлицо;

- ИНН оператора веб-площадки либо кредитной организации, если они принимают участие в приеме платежа;

- QR-код.

- Название предприятий из п.10;

- Идентификационный номер чека, который присваивает ФНС на момент создания чека.

Вот так выглядит пример чека, сформированного самозанятым гражданином:

С какой даты ступает в силу?

Использовать спецрежим самозанятые граждане вправе с 1.01.19 года. Начать выплачивать налог на профдоход физлицо может в любое время, не обязательно с 1.01.19 года. Налоговым периодом, за который следует рассчитывать отчисления в госбюджет, признается календарный месяц. Если перейти на новый спецрежим с середины или конца месяца, то 1-й отчетный период настанет со дня, когда физлицу пришло подтверждение о переходе на новую систему.

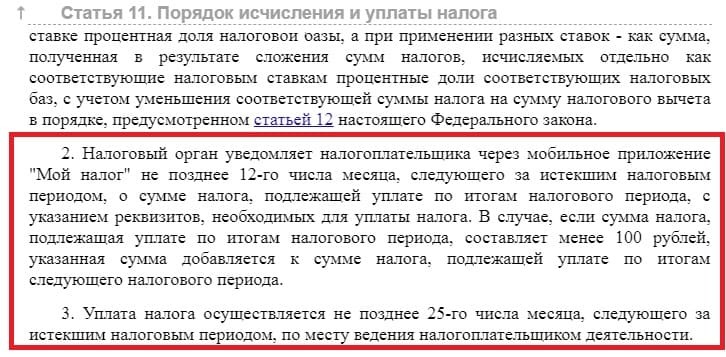

Порядок уплаты налоговых сборов

Служба ФНС через сервис «Мой налог» информирует самозанятых граждан о необходимости уплатить сборы и сообщает сумму к оплате. Уведомление появляется не позже 12 числа месяца, следующего за отчетным периодом. В нем также указываются реквизиты для перечисления платежа. Перечислить деньги налогоплательщик обязан до 25-го числа календарного месяца.

Сумма налога определяется по следующей формуле:

НПД = полученный профессиональный доход * налоговая ставка

где ставка равна 4% или 6%, в зависимости от того с кем работает самозанятый (с физическими или юрлицами).

А как быть со взносами в Пенсионный фонд?

Особенность спецрежима — это освобождение от обязанности уплачивать страховые взносы. Это касается и физлиц, и ИП, Для налогоплательщиков уплата взносов в пенсионный и другие внебюджетные фонд осуществляется в добровольном порядке. При этом размер платежей определяется налогоплательщиком самостоятельно. Эта сумма будет учтена при формировании будущей пенсии. Законодательство не предусмотрено привязки к обязательным суммам взносов, которые уплачивают работодатели за своих работников и предприниматели за себя.

Как ИП перейти на НПД?

Как сказано в п. 3 ст. 15 Закона №422-ФЗ, ИП на спецрежиме для самозанятых могут начать уплачивать налог в общем порядке – с учетом действующего закона. Чтобы перейти на новую систему бизнесмену придется отказаться от имеющегося спецрежима и запросить статус самозанятого.

- Первым шагом при госрегистрации в качестве плательщика НПД считается проверка выполнения всех условий этого режима (годовая прибыль не должна превышать 2 400 000 рублей, нет наемных сотрудников и официального трудоустройства по Трудовому кодексу Российской Федерации, осуществляемая деятельность соответствует списку, определенному пунктом 2 ст. 4 действующего закона).

- Затем нужно загрузить на мобильное устройство и запустить сервис «Мой налог».

- После чего потребуется пройти процедуру регистрации в лице плательщика нового налога. Создание личного кабинета в приложении — достаточно простая процедура и не потребует много времени (нужно иметь рядом паспортные данные и идентификационный номер налогоплательщика).

- На протяжении 6 рабочих суток фискальные органы обрабатывают заявку, после чего предприниматель получает ответ, присвоили ли ему статус плательщика НПД либо в запросе отказано.

- В 30-дневный срок после прохождения процедуры госрегистрации нужно отказаться от иных режимов налогообложения, составив соответствующее заявление.

Законодательство

Особенности использования новой системы налогообложения самозанятыми отражены в ФЗ-422 «О проведении эксперимента по введению налогового льготного режима «НПД», в ранее упомянутых 4 регионах России. Закон принят в ноябре прошлого года. Уплата нового налога производится до 25 числа каждого месяца, следующего за прошедшим отчетным периодом. Налог уплачивается по месту осуществления предпринимателем своей деятельности.

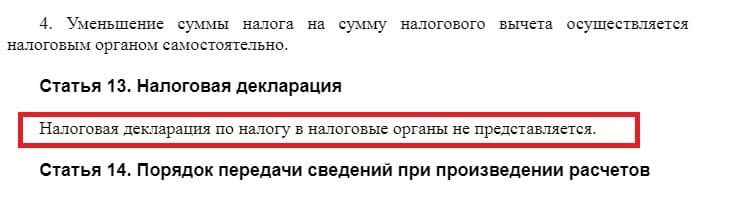

Нужно ли предоставлять отчетность?

Нет надобности оформлять декларацию и направлять ее в ФНС. Все доходы и отчисления фиксируются в приложении «Мой налог» и заменяют другие формы отчетности.

Неуплата налога: ответственность и денежное наказание

НК РФ отражает положения, содержащие ответственность, которую несут налогоплательщики. В случае нарушения правил и сроков передачи в налоговую службу информации о проведенном расчете касаемо получения прибыли от производства или продажи продукции (оказания услуг или выполненных работ), которые выступают объектом налогообложения НПД, предполагается выписать штраф размером в 20% от имеющейся прибыли . Если подобного рода нарушение повторилось в течение полугода, то величина штрафных санкций будет приравнена к сумме полученного дохода. Несовершеннолетние граждане, которые осуществляют профессиональную деятельность, также обязуются выплачивать налог на профдоход.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Налог на прибыль — одна из существенных составляющих фискальной нагрузки. Особенно, если речь идет о больших компаниях, работающих с высокой доходностью. Однако для крупного бизнеса закон предоставляет возможность оптимизировать платежи по этому налогу. Речь идет о создании консолидированной группы налогоплательщиков (КГН). Рассмотрим особенности правового положения КГН и те возможности, которые предоставляет бизнесменам этот способ оптимизации обязательных платежей.

Что такое консолидированная группа налогоплательщиков?

КГН — это один из видов объединений юридических лиц. Его особенность в том, что компании объединяются с точки зрения исполнения обязанностей налогоплательщиков.

Поэтому порядок создания и работы КГН регулируется не только гражданским законодательством, но и статьями НК РФ. После формирования КГН ее участники несколько иным способом исчисляют налог на прибыль (далее — НП).

Рассмотрим группу, состоящую из трех компаний: ООО «Альфа», ООО «Бета» и ООО «Гамма»

По итогам года финансовый результат составил:

ООО «Альфа» — прибыль 100 млн руб.

ООО Бета — прибыль 20 млн руб.

ООО «Гамма» — убыток 50 млн руб.

Сравним общие затраты компаний группы по уплате НП в «обычном» порядке и при использовании КГН

При втором варианте убыток ООО «Гамма» уменьшает налоговую базу группы, и общая фискальная нагрузка существенно снижается.

Цели и условия создания КГН

КГН создают для оптимизация платежей по НП на основе общего финансового результата группы.

Для создания КГН необходимо выполнение ряда условий (ст. 25.2 НК РФ):

- Компании группы должны быть объединены с юридической точки зрения: одна из организаций должна участвовать в уставном капитале всех остальных в доле не менее 90%.

- Компании, входящие в группу, должны в совокупности вписываться в следующие параметры:

- годовая сумма уплаченных НП, НДС, акцизов и НДПИ — от 10 млрд руб.;

- годовая выручка — от 100 млрд руб.;

- стоимость активов — от 300 млрд руб.

Кто может входить в состав консолидированной группы?

Участник КГН должен выполнять следующие условия:

- Не реорганизовываться

- Не ликвидироваться.

- Не подвергаться любой из процедур банкротства (кроме наблюдения).

- Чистые активы не должны быть меньше уставного капитала.

Кроме того, существуют ограничения, связанные со спецификой деятельности.

Не могут входить в КГН компании, которые освобождены от уплаты НП или используют спецрежимы. Запрещено участие в двух и более КГН одновременно.

Организации финансового сектора в общем случае не могут входить в КГН. Однако банки, страховщики, НПФ и брокеры могут образовывать «специальные» КГН, состоящие только из финансовых учреждений соответствующего вида.

Ответственный участник консолидированной группы

КНГ исчисляет и платит НП, как одно юридическое лицо. Взаимодействие с налоговиками происходит через ответственного участника КГН (ОУКГН). Им может быть любая организация, входящая в группу.

Полномочия ответственного участника закрепляются в договоре. Он осуществляет коммуникации с налоговиками от имени группы в части расчетов по НП.

Члены группы, в свою очередь, обязаны предоставлять своему главному участнику всю информацию, необходимую для расчета и перечисления НП. Но это не значит, что рядовые участники КГН могут вообще не беспокоиться об уплате НП. Если ОУКГН исполняет свои обязанности ненадлежащим образом, то платить налог и (при необходимости) штрафные санкции должны остальные компании, входящие в группу.

Если участники КГН выполняют обязанности налоговых агентов по НП, то они должны самостоятельно сдавать декларации в части этих платежей (п. 7 ст. 289 НК РФ).

Как заключить договор о создании КГН?

Если потенциальные участники КГН соответствуют всем условиям, перечисленным выше, то им необходимо заключить договор и зарегистрировать его в ИФНС по месту нахождения (учета) ОУКГН.

Договор должен включать в себя:

- Сведения обо всех участниках.

- Информацию об ОУКГН и распределение обязанностей между ним и остальными членами группы.

- Длительность работы группы. Этот период не может быть меньше пяти лет.

- Если участники КГН имеют обособленные подразделения, то нужно указать информацию о базе для распределения НП между ними (ст. 288 НК РФ).

При создании КГН необходимо до 30 октября текущего года сдать договор с приложением подтверждающих документов на регистрацию в ИФНС. Налоговики рассматривают документы в течение месяца и, если все в порядке, регистрируют договор. В этом случае статус КГН начинает действовать с 01 января следующего года.

Возможные причины отказа в регистрации договора о создании КГН

Чиновники могут отказать в регистрации КГН, если:

- Группа в целом или один из участников не соответствует требованиям закона (вид деятельности, состав учредителей, выручка, сумма уплаченных налогов и т.п.).

- Подтверждающие документы предоставлены не полностью или с просрочкой.

- В договоре отсутствуют обязательные сведения.

- Лица, подписавшие документы, не имеют соответствующих полномочий.

Если признаки нарушений незначительны и недочеты могут быть устранены в течение месяца, то налоговики должны сообщить об этом ОУКГН. После чего он вносит исправления в рабочем порядке и регистрация может быть произведена в установленный срок.

Если же препятствия неустранимы (например, не выполнен норматив по выручке), то налоговики принимают решение об отказе в регистрации и направляют его ОУКГН в пятидневный срок.

Отказ в регистрации КГН может быть обжалован в общем порядке (ст. 138 НК РФ). При отмене решения об отказе, КГН считается зарегистрированной, исходя из первоначальной даты сдачи документов в ИФНС.

Порядок выхода участника из группы и вступления в нее

Любая организация может добровольно выйти из КГН, но не ранее, чем через пять лет. Также компания обязана покинуть группу, если она перестает «вписываться» в установленные параметры, например, при запуске процесса реорганизации или ликвидации.

При выходе участника из группы по любой причине необходимо изменить договор. Для этого следует составить соглашение и зарегистрировать его в ИФНС. Соглашение и подтверждающие документы нужно предоставить налоговикам на регистрацию в течение одного месяца с момента выхода участника из группы.

Если участник выходит из КГН добровольно, то изменения вступают в силу с начала следующего года. Если же участник вынужден покинуть группу из-за несоблюдения требований ст. 25.2 НК РФ, то договор считается измененным задним числом, т.е. с начала текущего года.

После выхода организации из группы она должна исчислять свои обязательства по налогу на прибыль в индивидуальном порядке за тот налоговый период, с начала которого зарегистрирован ее выход.

ОУКГН, в свою очередь, должен пересчитать налоговые обязательства группы с учетом выхода одного из членов. Если появился новый участник, то нужно подать изменяющие документы в ИФНС не позднее, чем за месяц до начала нового налогового периода.

Условия прекращения хоздеятельности группы

КГН прекращает свою деятельность в следующих случаях:

- В добровольном порядке по решению участников.

- По окончании срока действия договора.

- По решению суда.

- При нарушении сроков сообщения о выходе организации из КГН.

- При нарушениях регламента, связанных с ответственным участником:

- его реорганизации (кроме преобразования) или ликвидации;

- несоблюдении им требований НК РФ;

- если в отношении него начата процедура банкротства.

Группа не может состоять из одного участника, поэтому, если их было два, а одна из организаций решила выйти, то работа КГН прекращается автоматически.

КНГ считается прекратившей деятельность:

- С первого числа текущего года, при:

- пропуске сроков сообщения о выходе (п. 3).

- нарушениях, связанных с ответственным участником (п.4).

- С первого числа отчетного периода по НП, в котором вступило в силу решение суда.

- С первого числа следующего года — во всех остальных случаях.

Консолидированная группа налогоплательщиков: плюсы и минусы

Преимуществом работы через КГН для бизнесменов является возможность оптимизировать уплату НП по холдингу в целом.

Однако у КГН есть и недостатки:

- Жесткие условия для перехода, особенно в части масштабов деятельности. По сути, воспользоваться этой льготой могут только отдельные представители крупного бизнеса.

- Организации, вступившие в КГН, не имеют права учитывать убытки, полученные ими ранее (п. 6 ст. 278.1 НК РФ). Убытки, полученные участниками в отчетном (налоговом) периоде, суммируются, но на них можно сократить консолидированную НБ (максимум на 50%, п. 1 ст. 278.1 НК РФ). Возможен и другой вариант — когда все компании, являющиеся участниками КГН, сработали в убыток. В этом случае НБ равна нулю.

Также существенным недостатком работы с КГН можно считать усложнение учета, особенно для ответственного участника. У нашей компании есть опыт обслуживания подобных клиентов.

Так, ответственность 1C-WiseAdvice основывается на ГК РФ и закреплена в договоре. Она распространяется не только на период обслуживания, но и на три года после сдачи отчетности, даже если сотрудничество было прекращено. Кроме того, в большинстве случаев мы сможем решить вопросы с контролирующими органами в рабочем порядке, не доводя ситуацию до применения штрафов

Запрет на использование КГН в будущем

Понятие КГН появилось в российском законодательстве в 2012 году. Предполагалось, что в дальнейшем их использование будет распространено на средний и малый бизнес. Однако этот пример в России оказался неудачным. Применение КГН стало выгодным для крупных налогоплательщиков, но весьма убыточным для региональных бюджетов.

Крупные холдинги регистрировали ответственных участников в регионах с минимальными налоговыми ставками и включали в свои структуры максимальное количество убыточных компаний. По данным Счетной палаты поступления от участников КГН по НП в 2016 году были в два раза меньше, чем от этих же компаний по отдельности в 2011 году.

Закон от 03.08.2018 № 302-ФЗ, по сути, отменил возможность дальнейшего использования КГН.

На текущий момент:

- Нельзя регистрировать новые договоры о создании КГН.

- Нельзя продлевать действующие договора и принимать новых участников.

- Участники не имеют права добровольно выходить из КГН.

- Договоры о создании КГН, датированные 2018 годом, аннулированы.

- Все ранее заключенные договоры должны прекратить свое действие не позднее 01.01.2023 года.

Кроме того, ОУКГН обязали предоставлять налоговикам информацию о плановых поступлениях по НП. Поэтому в 2019 году действуют только КГН, созданные до 2018 года с учетом всех перечисленных ограничений.

Вывод

Использование КГН дает возможность крупному бизнесу существенно снизить платежи по налогу на прибыль.

При этом доход одних участников группы компенсируется убытками других, что позволяет снизить облагаемую базу.

На сегодня возможность создания новых КГН и расширения действующих запрещена законом. Если в нормативные акты о КГН не будут внесены изменения, то все действующие группы прекратят свое существование до 01.01.2023 года.

Среда , 19 мая 2021 года

Last update 01:16:46 PM

- Глава Сосновоборского городского округа

- Администрация

- Структура администрации

- Заместители главы администрации

- КОМИТЕТЫ

- ОТДЕЛЫ

- Подведомственные организации

- Прием населения

- Муниципальная служба

- Кадровый резерв

- Квалификационные требования

- порядок поступления на муниципальную службу

- Контакты

- Условия конкурсов

- Вакансии

- Конкурсы на замещение вакантной должности

- Нормативно-правовые акты по работе административной комиссии

- Отчёты о работе административной комиссии

- ОБРАТНАЯ СВЯЗЬ ДЛЯ СООБЩЕНИЙ О ФАКТАХ КОРРУПЦИИ

- НОРМАТИВНО-ПРАВОВЫЕ АКТЫ

- МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ

- ФОРМЫ ДОКУМЕНТОВ

- ПАМЯТКИ ПО ПРОТИВОДЕЙСТВИЮ КОРРУПЦИИ

- СВЕДЕНИЯ О ДОХОДАХ И РАСХОДАХ ГРАЖДАН, ПРЕТЕНДУЮЩИХ НА ЗАМЕЩЕНИЕ ВАКАНТНОЙ ДОЛЖНОСТИ МУНИЦИПАЛЬНОЙ СЛУЖБЫ В КСП

- СВЕДЕНИЯ О ДОХОДАХ И РАСХОДАХ МУНИЦИПАЛЬНЫХ СЛУЖАЩИХ КСП

- СМИ о городе

- Достопримечательности

- Визитка

- Герб и Гимн города Сосновый Бор

- Заслуженные сосновоборцы

- Общественные организации

- Градостроительство и землепользование

- 2020 год

- 2017 год

- 2018 год

- 2019 год

- Генеральный план МО СГО 2019

- Генеральный План (2012)

- 2017

- 2016

- административный регламент «Подготовка и выдача разрешений на строительство и реконструкцию объектов капитального строительства»

- административный регламент «Подготовка градостроительных планов земельных участков»

- УСТАВ Сосновоборского городского округа

- Проект новой редакции Устава Сосновоборского городского округа

- Контакты совета депутатов

- О порядке участия в заседаниях совета депутатов

- Председатель совета депутатов

- Совет Депутатов

- Состав постоянных комиссий

- Проекты повесток заседаний

- Распределение вопросов местного значения

- Нормативно-правовые акты и иные акты в сфере противодействия коррупции

- Формы документов

- Антикоррупционная экспертиза

- Комиссия по соблюдению требований к служебному поведению муниципальных служащих и урегулированию конфликтов интересов

- Антикоррупционный мониторинг

- Сведения о доходах лиц, замещающих муниципальные должности

- Сведения о доходах лиц, замещающих должности муниципальной службы контрольно-счетном органе Сосновоборского городского округа

- Сведения о доходах и расходах граждан, претендующих на замещение вакантной муниципальной должности муниципального образования Сосновоборский городской округ Ленинградской области

- 2020

- 2019

- Информация об отделе

- Дворовый спорт

- Федеральное законодательство по имущественной поддержке и отчуждению имущества

- Региональное законодательство по имущественной поддержке и отчуждению имущества

- Формирование перечня имущества для МСП и предоставление такого имущества

- Приватизация нежилого фонда

- Приватизация и продажа жилья

- Извещение о предоставлении земельных участков в соответствии со ст. 39.18 ЗК РФ

- Без проведения торгов в аренду, собственность (платно или бесплатно), безвозмездное пользование, постоянное (бессрочное) пользование

- Концессионное соглашение по водоснабжению и водоотведению

- Контроль выполнения концессионных соглашений

- Муниципальные программы

- Стратегия социально-экономического развития

- Прогноз социально-экономического развития

- Итоги социально-экономического развития

- Планы улучшения демографической ситуации

- Информация о контрольно-надзорной деятельности

- Опрос о состоянии инвестиционного климата

- Областной конкурс "Инвестор года"

- Новые инвестиционные проекты

- Объявления

- Полезная информация

- Поддержка социальных предприятий

- Инфраструктура поддержки СМП

- МБОУ ДО «Центр развития творчества»

- Муниципальный фонд поддержки предпринимательства

- Бизнес-инкубатор офисного и производственного назначений

- Архив

- Протоколы заседания комиссии по распределению стартового пособия

- Федеральное законодательство

- Региональное законодательство

- Объявления для субъектов АПК

- Поддержка сельхозкооперативов

- Обязательная маркировка товаров

- Информация для руководителей предприятий торговли, общественного питания и бытового обслуживания

- Правовая база

- Федеральное законодательство

- Региональное законодательство

- Нормативные акты муниципального образования

- Нормативные документы

- Протоколы заседания Городской тарифной комиссии

- Нормативные документы 2021

- Отдел жилищно-коммунального хозяйства

- Полезная информация для жителей

- Управление многоквартирными домами

- Ресурсоснабжающие организации (для населения)

- Организации в сфере ЖКХ

- Обращение с коммунальными отходами

- Инфраструктура ЖКХ до 2048 года

- Участие в государственных программах

- Энергосбережение и повышение эффективности

- капитальные ремонты

- Конкурсы

- Задачи и функции отдела

- Действующие нормативно-правовые акты

- Фотоархив

- Комитет по строительству

- Комитет по дорожному хозяйству

- Топливно-энергетический комитет

- Информация для бухгалтеров

- Комитет финансов

- Бюджет

- Перечень налоговых расходов Сосновоборского городского округа

- Бюджет Сосновоборского городского округа (СГО)

Что такое Единый налоговый платеж физического лица?

Что такое Единый налоговый платеж физического лица?

Действующим законодательством РФ закреплена обязанность каждого лица уплачивать установленные законом налоги и сборы (ст. 57 Конституции РФ, п. 1 ст. 3 Налогового кодекса РФ; далее - НК РФ).

Для упрощения процедуры уплаты налогов с 1 января 2019 года введен новый механизм уплаты налогов физическими лицами - единый налоговый платеж физического лица (ЕНП), являющийся удобным способом уплаты личных имущественных налогов граждан.

Введение данного вида платежа направлено на обеспечение исполнения налоговой обязанности граждан своевременно и в полном объеме, а также на снижение риска образования просрочек за счёт предоставления возможности уплатить налоги авансом.

Понятие Единого налогового платежа физических лиц.

Понятие единого налогового платежа физического лица введено в налоговое законодательство Федеральным законом от 29.07.2018 № 232-ФЗ.

Указанным законом часть первая НК РФ дополнена ст. 45.1, вступившей в действие 01.01.2019.

Единый налоговый платеж физического лица (ЕНП) - это денежные средства, которые гражданин добровольно перечисляет в бюджетную систему Российской Федерации с помощью одного расчетного документа, в том числе авансом, до получения налогового уведомления. Эта сумма зачисляется на соответствующий счет Федерального казначейства, открытый для зачисления такого платежа.

Перечисленные средства направляются для уплаты следующих личных имущественных налогов физических лиц:

налога на имущество физических лиц;

транспортного налога;

земельного налога.

Кем и как может быть уплачен ЕНП?

Уплата ЕНП может быть произведена как самим налогоплательщиком, так и иным лицом за него.

ЕНП может быть перечислен в наличной или безналичной форме одной суммой или частями до наступления срока уплаты имущественных налогов, установленного НК РФ.

ЕНП может быть уплачен:

по месту жительства налогоплательщика;

по месту пребывания, если нет места жительства в РФ;

по месту нахождения любой недвижимости в случае отсутствия у налогоплательщика и места жительства, и места пребывания в РФ.

Перечисление денежных средств может быть произведено одним из следующих способов:

♦ с помощью «Личного кабинета налогоплательщика для физических лиц» (https://oldlkfl.nalog.ru/lk/]);

♦ через сервисы сайта ФНС (www.nalog.ru):

«Уплата налогов, страховых взносов физических лиц»;

«Уплата налогов за третьих лиц»;

«Заполнение платежного поручения».

♦ через МФЦ, в котором доступна такая услуга (п. 4 ст. 58 НК РФ).

Читайте также: